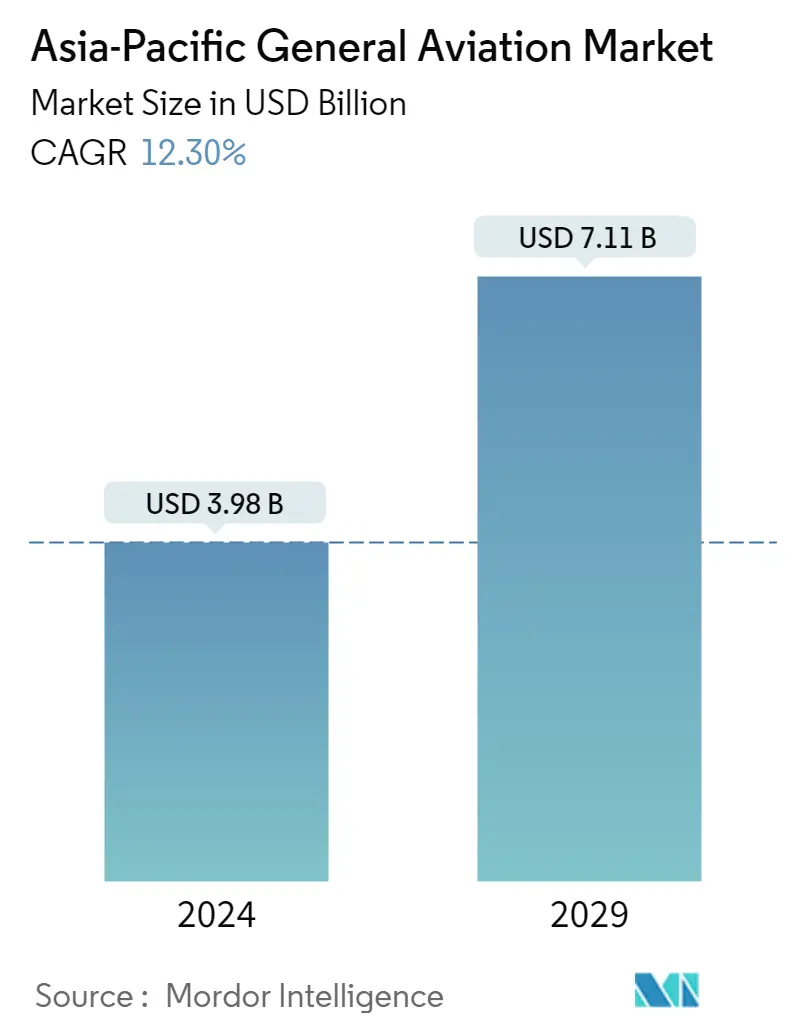

亚太地区通用航空市场规模

| 研究期 | 2016 - 2029 | |

| 市场规模 (2024) | 39.8亿美元 | |

| 市场规模 (2029) | 71.1亿美元 | |

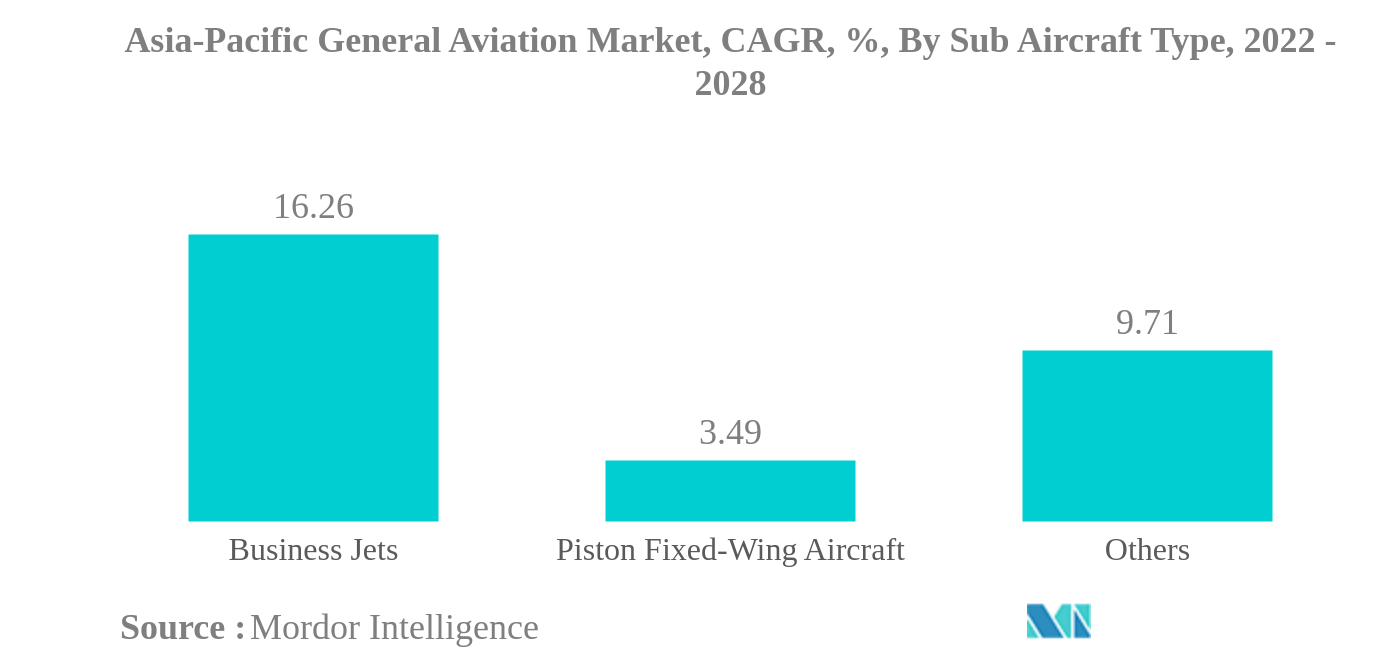

| 按子飞机类型划分的最大份额 | 公务机 | |

| CAGR (2024 - 2029) | 12.30 % | |

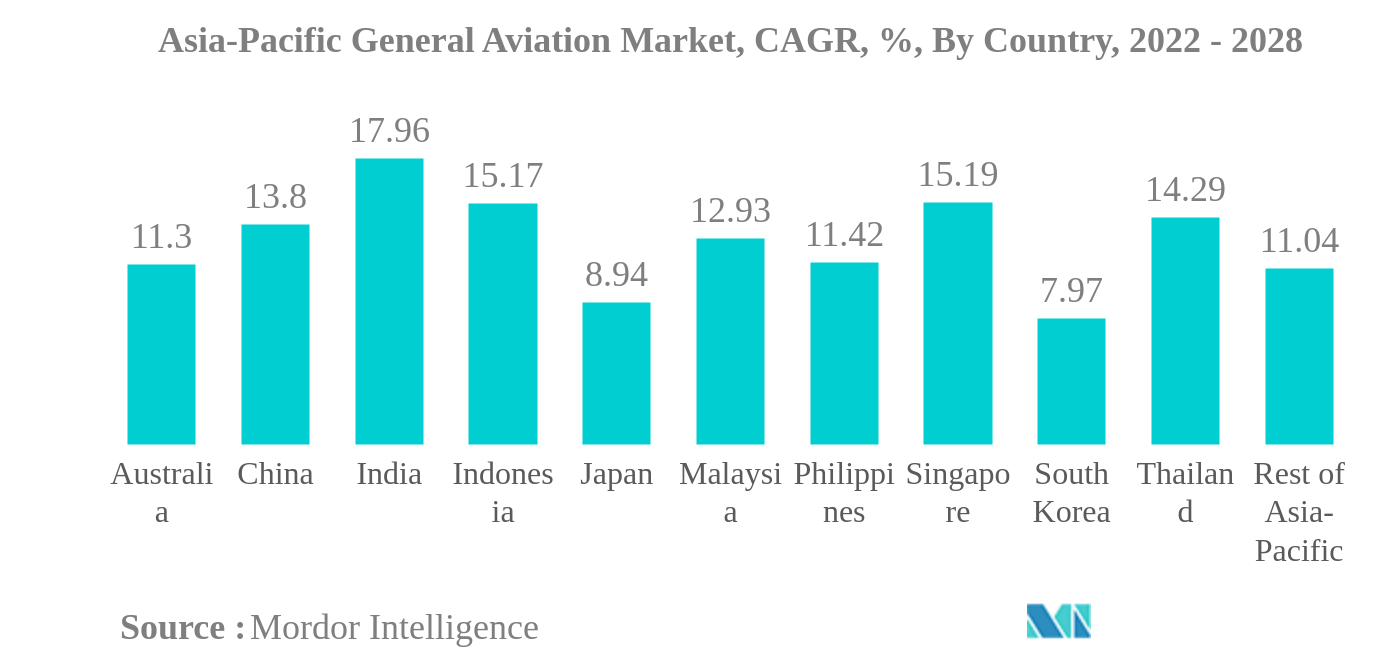

| 按国家的最大份额 | 澳大利亚 | |

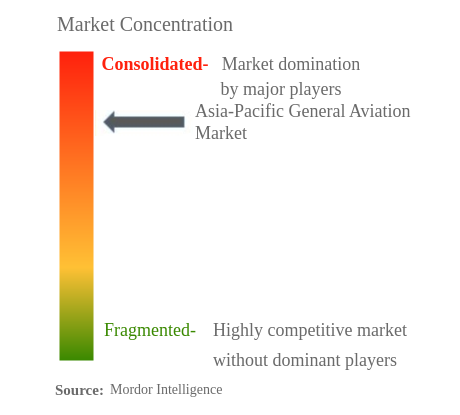

| 市场集中度 | 高的 | |

主要参与者 | ||

*免责声明:主要玩家排序不分先后 |

为什么要从我们这里购买?

亚太地区通用航空市场分析

预计2024年亚太通用航空市场规模为39.8亿美元,预计到2029年将达到71.1亿美元,预测期内(2024-2029年)复合年增长率为12.30%。

- 子飞机类型最大的市场 - 公务机:该地区富裕人士和超高净值人士数量的增加主要推动了市场的增长。

- 按机身类型划分的最大市场 - 大型喷气式飞机:该地区消费者对大型喷气式飞机的偏好正在推动需求。因此,制造商根据消费者的方便程度为消费者提供了各种各样的产品。

- 最大的国家市场—— 澳大利亚:该国大量的直升机和公务机采购预计将占据地区通用航空市场的主要份额。

公务机是最大的子飞机类型

- 2021 年,亚太地区约占全球公务机交付量的 4%。同样,涡轮螺旋桨飞机和活塞飞机分别占全球交付量的 13% 和 14%。

- COVID-19大流行对亚太地区的通用航空业产生了不利影响。全球旅行限制和疫情引发的封锁影响了通用航空领域的需求。与 2019 年相比,2020 年公务机的交付量下降了 47%。同样,涡轮螺旋桨飞机的交付量下降了 24%,直升机类别下降了约 59%。然而,随着旅行限制的放松,旅行人数和私人飞机的使用量不断增加。

- 该地区富裕人士和超高净值人士数量的不断增加,以及他们对私人飞机和直升机进行个人或商务旅行的偏好,也有助于推动通用航空领域私人飞机的采购。例如,该地区的富裕人士人口从2016年的720万增加到2021年的1560万。

- 截至 2022 年 7 月,庞巴迪是领先的 OEM,占当前运营机队规模的 24%,其次是湾流和德事隆,分别占亚太地区公务机机队的 21.2% 和 20.3%。在公务机类别中,大型喷气机占主导地位,机队规模为 565 架飞机,其次是轻型喷气机和中型喷气机,分别拥有 364 架和 133 架飞机。

要了解主要趋势,请下载样本报告

下载PDF

澳大利亚是最大的国家

- 通用航空领域的整体飞机交付量在COVID-19大流行期间受到影响,2019年至2021年期间的增长为-7.8%。亚太地区经济活动的减少以及与旅行相关的限制影响了该地区公务机、直升机和涡轮螺旋桨飞机的使用和采购。

- 富裕人士和超高净值人士的崛起,他们更喜欢私人飞机和直升机在亚太地区进行个人或商务旅行,这有助于通用航空领域的飞机采购。 2016年至2021年,该地区的富裕人士人口增长了117%。

- 就目前运营的机队而言,中国是领先国家,约占亚太地区公务机机队总数的 21%,其次是澳大利亚、印度和日本,分别占交付量的 18%、13% 和 9%。截至 2022 年 7 月,在直升机类别中,澳大利亚是领先国家,约占整个直升机机队的 32%,其次是中国、日本和新西兰,分别约占交付量的 18%、12% 和 11% ,分别截至 2022 年 7 月。

- 直升机类别以单引擎直升机为主,占目前亚太地区运营直升机机队的70%。单引擎直升机在公务航空中的大规模使用有助于单引擎直升机的采购。

- 预计2022-2028年间中国将交付约1,600架飞机。中国和印度等该地区发展中经济体的经济复苏预计将有助于预测期内亚太地区通用航空业的增长。

要了解地理趋势,请下载样本报告

下载PDF

亚太地区通用航空产业概况

亚太通用航空市场较为集中,前五名企业占据70.23%。该市场的主要参与者包括空中客车公司、庞巴迪公司、通用动力公司、罗宾逊直升机公司和德事隆公司(按字母顺序排列)。

亚太地区通用航空市场领导者

Airbus SE

Bombardier Inc.

General Dynamics Corporation

Robinson Helicopter Company Inc.

Textron Inc.

*免责声明:主要玩家排序不分先后

需要更多关于市场参与者和竞争对手的细节吗?

下载PDF

亚太地区通用航空市场新闻

- 2022 年 7 月:2022 年 7 月,德事隆航空特种任务公司引进了塞斯纳奖状经度海上巡逻机。

- 2022 年 6 月:亚太地区最大的 OEM 公务航空设施——庞巴迪新加坡服务中心落成。

- 2022 年 6 月:西澳大利亚紧急救援直升机服务处 (ERHS) 订购了三架莱昂纳多 AW139 中型双引擎直升机,作为机队现代化工作的一部分,旨在通过扩大莱昂纳多 AW139 机队来增强机载能力。领先的直升机运营商 CHC Australia 将向 ERHS 提供直升机,从 Jandakot 和 Bunbury 机场执行 HEMS、搜索和救援以及医院间患者运输任务。

亚太地区通用航空市场报告 - 目录

1. 执行摘要和主要发现

2. 报告优惠

3. 介绍

- 3.1 研究假设和市场定义

- 3.2 研究范围

- 3.3 研究方法论

4. 主要行业趋势

- 4.1 高净值个人 (HNWI)

- 4.2 监管框架

- 4.3 价值链分析

5. 市场细分

- 5.1 子机类型

- 5.1.1 公务机

- 5.1.1.1 大型喷气机

- 5.1.1.2 光喷射

- 5.1.1.3 中型喷气式飞机

- 5.1.2 活塞固定翼飞机

- 5.1.3 其他的

- 5.2 国家

- 5.2.1 澳大利亚

- 5.2.2 中国

- 5.2.3 印度

- 5.2.4 印度尼西亚

- 5.2.5 日本

- 5.2.6 马来西亚

- 5.2.7 菲律宾

- 5.2.8 新加坡

- 5.2.9 韩国

- 5.2.10 泰国

- 5.2.11 亚太其他地区

6. 竞争格局

- 6.1 关键战略举措

- 6.2 市场份额分析

- 6.3 公司概况

- 6.4 公司简介

- 6.4.1 Airbus SE

- 6.4.2 Bombardier Inc.

- 6.4.3 Cirrus Design Corporation

- 6.4.4 General Dynamics Corporation

- 6.4.5 Honda Motor Co., Ltd.

- 6.4.6 Leonardo S.p.A

- 6.4.7 MD Helicopters LLC.

- 6.4.8 Robinson Helicopter Company Inc.

- 6.4.9 Textron Inc.

7. 航空业首席执行官面临的关键战略问题

8. 附录

- 8.1 全球概况

- 8.1.1 概述

- 8.1.2 波特的五力框架

- 8.1.3 全球价值链分析

- 8.1.4 市场动态 (DRO)

- 8.2 来源和参考文献

- 8.3 表格和图表清单

- 8.4 主要见解

- 8.5 数据包

- 8.6 专业术语

亚太地区通用航空行业细分

公务机、活塞固定翼飞机和其他飞机均按子飞机类型细分。澳大利亚、中国、印度、印度尼西亚、日本、马来西亚、菲律宾、新加坡、韩国、泰国按国家/地区划分为细分市场。子机类型

| 公务机 | 大型喷气机 |

| 光喷射 | |

| 中型喷气式飞机 | |

| 活塞固定翼飞机 | |

| 其他的 |

国家

| 澳大利亚 |

| 中国 |

| 印度 |

| 印度尼西亚 |

| 日本 |

| 马来西亚 |

| 菲律宾 |

| 新加坡 |

| 韩国 |

| 泰国 |

| 亚太其他地区 |

| 子机类型 | 公务机 | 大型喷气机 |

| 光喷射 | ||

| 中型喷气式飞机 | ||

| 活塞固定翼飞机 | ||

| 其他的 | ||

| 国家 | 澳大利亚 | |

| 中国 | ||

| 印度 | ||

| 印度尼西亚 | ||

| 日本 | ||

| 马来西亚 | ||

| 菲律宾 | ||

| 新加坡 | ||

| 韩国 | ||

| 泰国 | ||

| 亚太其他地区 |

市场定义

- 飞机类型 - 通用航空包括用于公务航空、公务航空和其他空中作业的飞机。

- 体型 - 根据载客能力和飞行距离范围,轻型喷气式飞机、中型喷气式飞机和大型喷气式飞机已纳入本研究。

- 子机类型 - 公务机、活塞固定翼飞机、直升机和涡轮螺旋桨飞机都被考虑在内。

研究方法

魔多情报在我们的所有报告中都遵循四步方法。

- 第 1 步:确定关键变量: 为了建立稳健的预测方法,我们将根据可用的历史市场数据对步骤 1 中确定的变量和因素进行测试。通过迭代过程,设置市场预测所需的变量,并根据这些变量建立模型。

- 步骤 2:建立市场模型: 历史和预测年份的市场规模估计已按收入和数量提供。对于销售量换算而言,每个国家/地区的平均售价 (ASP) 在整个预测期内保持不变,并且通货膨胀不属于定价的一部分。

- 步骤 3:验证并最终确定: 在这一重要步骤中,所有市场数据、变量和分析师的呼吁都通过来自所研究市场的主要研究专家的广泛网络进行验证。受访者是跨级别和职能挑选的,以生成所研究市场的整体情况。

- 步骤 4:研究成果: 联合报告、定制咨询任务、数据库和订阅平台

如有任何与研究方法相关的查询,请单击此处安排与我们的分析师通话。

问个问题

80% 的客户寻求定制报告。 您希望我们如何为您量身定制?