止鼾设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

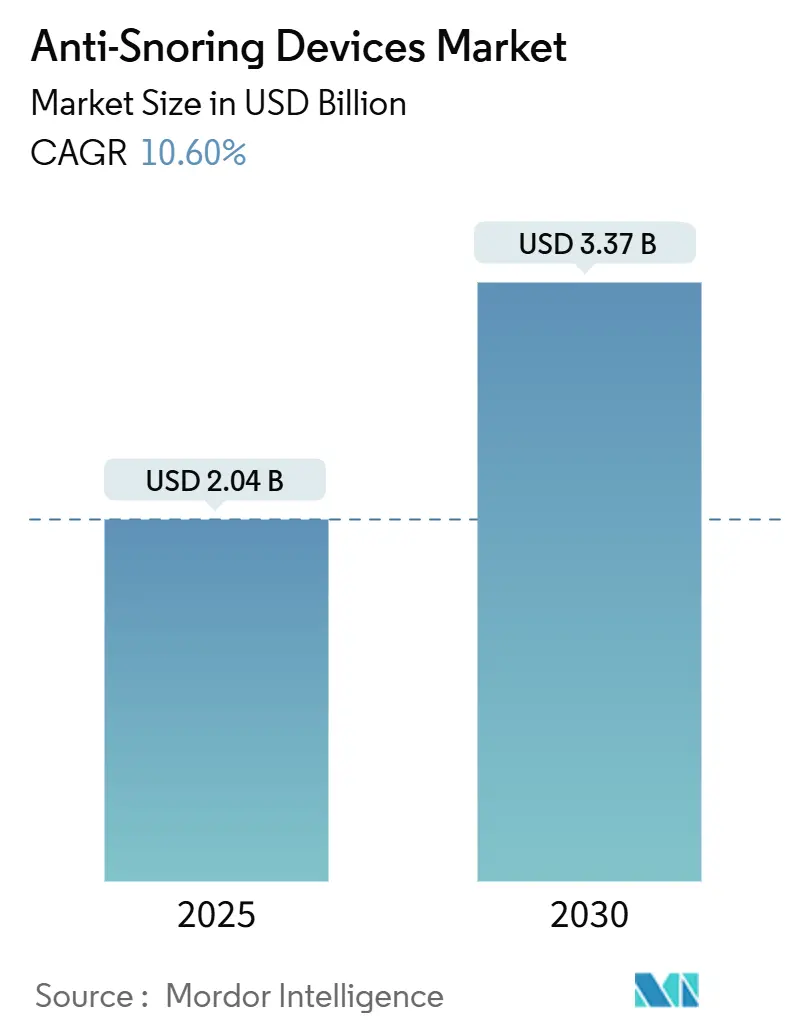

| 市场规模 (2025) | 2.04 十亿美元 |

| 市场规模 (2030) | 3.37 十亿美元 |

| 增长率 (2025 - 2030) | 10.60% CAGR |

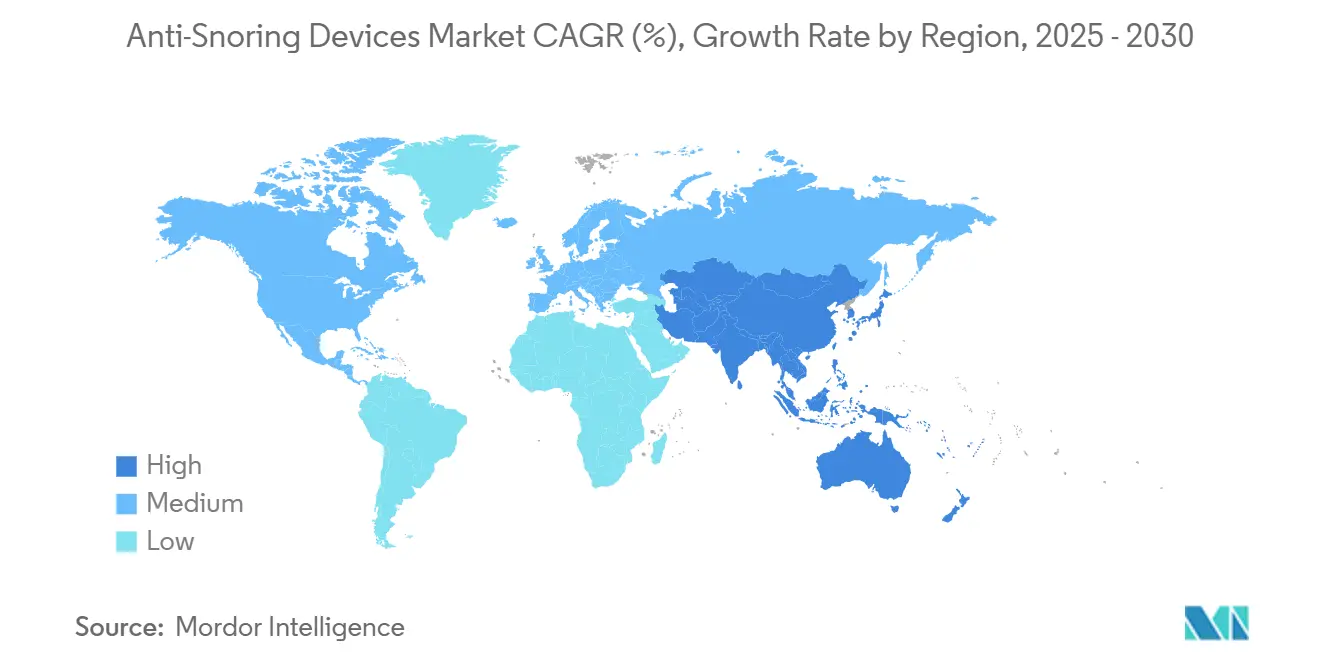

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能止鼾设备市场分析

止鼾治疗市场在2025年达到20.4亿美元,预计到2030年将增长至33.7亿美元,复合年增长率为10.6%。需求增长与肥胖和老龄化群体的增加、更快的非处方药(OTC)审批以及缩短从诊断到治疗时间的应用程序连接可穿戴设备的普及直接相关。下颌前移设备(MAD)仍然是治疗组合的主力,但联网位置训练器的激增突显了消费者对低调、技术驱动解决方案的偏好。居家护理环境和在线渠道扩大了准入并降低了单位患者成本,而舌下神经刺激正在为持续正压通气(CPAP)不耐受患者重新定义手术选择。CPAP依从性挑战和分散的健康设备监管仍是阻碍因素,但总体市场势头因将治疗采用与降低保险费挂钩的企业睡眠健康计划而得到加强。

关键报告要点

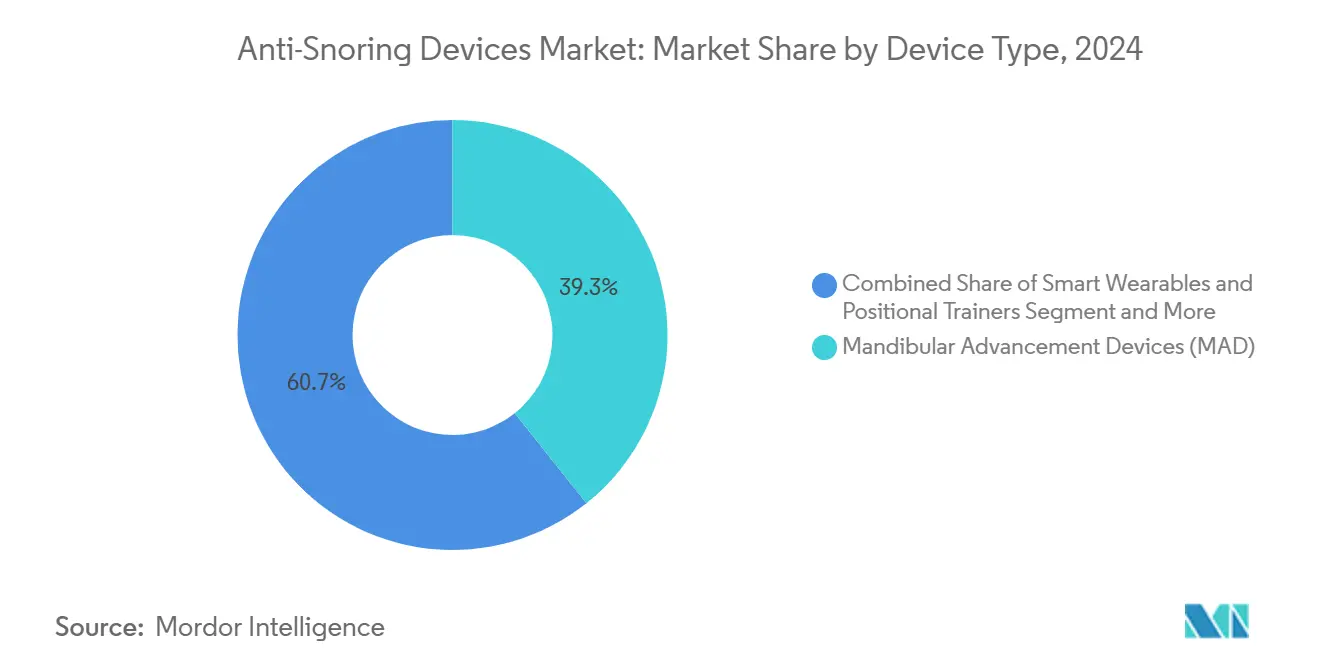

- 按设备类型,下颌前移设备在2024年占止鼾治疗市场份额的39.35%。智能可穿戴设备和位置训练器预计到2030年将实现最快的14.25%复合年增长率。

- 按外科干预,悬雍垂腭咽成形术在2024年以30.53%的收入份额领先,而舌下神经刺激预计到2030年将以13.85%的复合年增长率增长。

- 按终端用户,居家护理环境在2024年占止鼾治疗市场规模的45.62%。

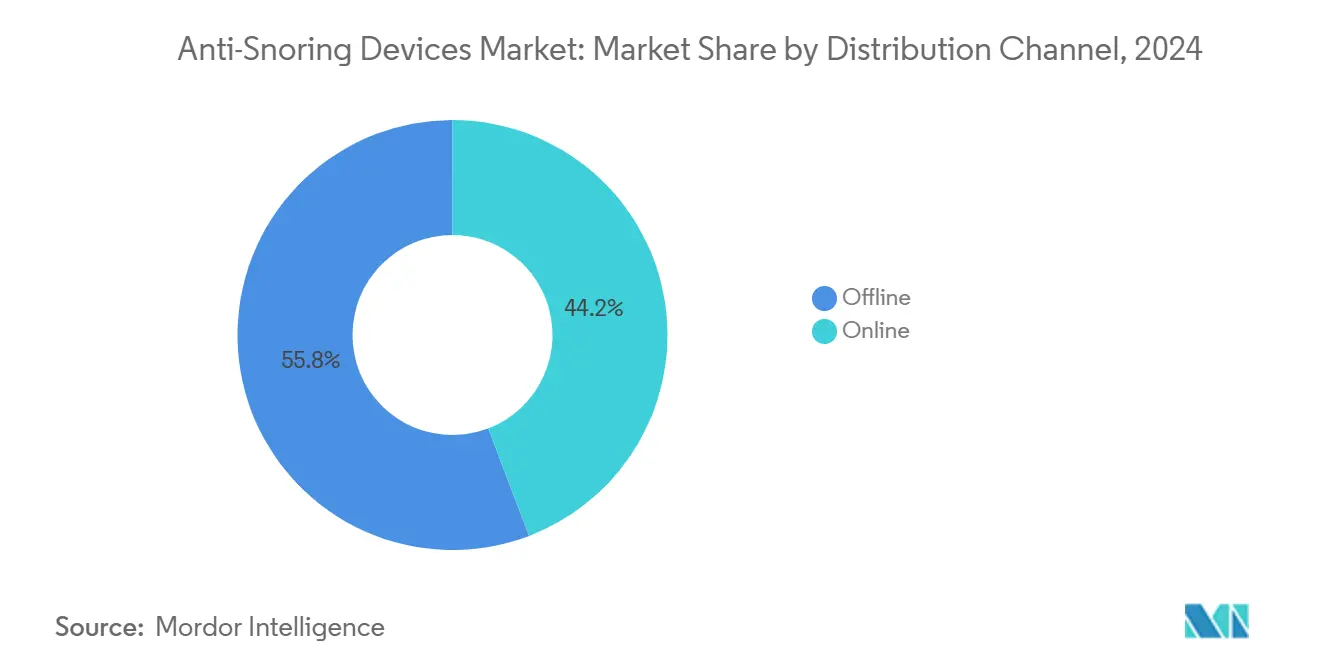

- 按分销渠道,在线平台到2030年将以14.61%的复合年增长率扩张。

- 按技术,联网和应用程序驱动设备到2030年将以最快的14.81%复合年增长率发展。

- 按地理位置,北美以2024年41.82%的份额保持领先地位;亚太地区到2030年显示11.81%的复合年增长率。

全球止鼾设备市场趋势与见解

驱动因素影响分析

| 驱动因素 | (约)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 肥胖和老年群体的快速增长 | +2.8% | 北美和欧洲;在亚太地区上升 | 长期(≥4年) |

| 通过家庭睡眠检测轻度OSA诊断率上升 | +2.1% | 北美和欧洲;在亚太地区新兴 | 中期(2-4年) |

| OTC设备电商直销的加速 | +1.9% | 北美和亚太城市地区 | 短期(≤2年) |

| FDA批准的OTC MAD缩短处方到治疗周期 | +1.6% | 北美;监管影响波及欧洲 | 中期(2-4年) |

| 智能、应用连接的位置和声学可穿戴设备 | +1.4% | 发达市场;全球扩展 | 长期(≥4年) |

| 企业睡眠健康计划降低保险费 | +0.8% | 北美和欧洲;亚太试点 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

肥胖和老年群体的快速增长

不断上升的肥胖患病率与老化生理学相交,放大了阻塞性睡眠呼吸暂停(OSA)的发病率。BMI超过30 kg/m²的每个单位都会加速呼吸暂停-低通气严重程度,而老年人咽部肌肉张力的下降提高了气道塌陷性。美国建模显示2025年至2030年间成人OSA患病率增加26.7%,放大了对最小化下游心血管成本的早期干预方式的需求。

通过家庭睡眠检测轻度OSA诊断率上升

五十八种FDA批准的家庭检测设备降低了诊断门槛,III型监测仪占批准量的84.5%[1]Park, J.H. et al., "FDA-cleared home sleep apnea testing devices," Nature.com。比实验室多导睡眠监测成本低20-30%,家庭检测发现了通常避免CPAP的轻度OSA病例,引导临床医生转向口腔矫治器和位置可穿戴设备。

OTC设备电商直销的加速

远程医疗市场平台将远程印模与定制MAD履行配对,缩短等待时间并捆绑订阅指导。Daybreak平台报告90%的止鼾效果反馈,说明直销消费者模式如何加强长期依从性。

FDA批准的OTC MAD缩短处方到治疗周期

21 CFR 872.5575规则集正式确立了神经肌肉舌部刺激器和OTC口腔设备的途径,将治疗启动从数月缩短到数天[2]U.S. Government, "21 CFR 872.5575," ecfr.gov。扩大的消费者准入提高了自选风险,但同样的监管已释放了对智能口内解决方案的风险投资。

约束因素影响分析

| 约束因素 | (约)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 定制3D打印口腔矫治器的高价格 | -1.8% | 在新兴市场最为明显 | 中期(2-4年) |

| CPAP和下颌带的低长期依从性 | -2.3% | 全球;随支持基础设施而异 | 长期(≥4年) |

| "健康"设备分散的监管途径 | -1.2% | 不同司法管辖区标准 | 短期(≤2年) |

| 新兴市场社会耻辱感限制寻求护理 | -1.6% | 亚太、中东非洲、拉丁美洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

定制3D打印口腔矫治器的高价格

定制设备在印模和随访费用之前经常超过1,500美元,使总自付费用超过4,000美元,抑制了中等收入市场的采用。材料、打印机和后固化费用仍然阻止规模经济。

CPAP和下颌带的低长期依从性

六种早期使用行为预测第3个月时62%的退出率;尽管有远程监控,29-83%的总体不依从性持续存在[3]Mansell, S.K., "Six early CPAP-usage behavioural patterns…," thorax.bmj.com。解剖阻塞和心理社会障碍驱使用户转向替代方式,抑制CPAP收入增长势头。

细分分析

按设备类型:技术驱动可穿戴设备挑战机械主力

下颌前移设备保持39.35%的2024年止鼾治疗市场份额,而智能可穿戴设备和位置训练器图表显示14.25%的复合年增长率,反映了数字化转型。持续正压通气设备对重度OSA仍然是参考标准,但其舒适性差距为替代品维持了相当大的客户池。呼气PAP阀和鼻扩张器满足了对简约气流辅助的需求,舌稳定工具服务于解剖特异性细分市场。

创新动能偏向联网格式。智能MAD层传感器验证夜间前伸功效并传输云分析,加强依从性循环。联网口腔设备的止鼾治疗市场规模预计从2025年的4.1亿美元以12.9%的复合年增长率扩张,在OTC政策顺风的支撑下。相反,止鼾治疗行业仍然看到通用下颌带的高放弃率,突出设计和材料升级作为留存杠杆。

备注: 购买报告后可获得所有单个细分市场的份额

按外科干预:神经刺激重绘侵入性护理图谱

悬雍垂腭咽成形术在2024年占外科份额的30.53%,但舌下神经刺激13.85%的未来复合年增长率表明对设备引导神经调节的偏好日益增长。鼾症成形术和射频腭成形术提供组织减少途径,发病率较低,而支柱程序填补了微创腭部加固细分市场。

神经刺激的高端价格区间(30,000-40,000美元)限制了销量但在记录CPAP不耐受的特定市场确保了报销。神经刺激的止鼾治疗市场规模预计到2030年将达到5.1亿美元,强调付费方政策一致性。病毒式采用取决于多年功效的进一步证据和简化的门诊植入。

按终端用户:居家护理主导地位反映医疗保健消费化

居家护理环境占2024年收入的45.62%,受家庭诊断和远程指导推动。医院和睡眠实验室对复杂病例管理和滴定研究仍然至关重要,而牙科和耳鼻喉科诊所负责矫治器装配和手术转诊。

数字生态系统将这些接入点编织在一起。NightOwl的家庭检测管道将数据输入云仪表板,使临床医生能够在没有面对面随访的情况下迭代治疗。居家护理方式的止鼾治疗市场份额预计到2030年将超过49%,因为报销偏好转向成本效率的门诊护理。提供者必须升级教育内容,确保自我管理的患者正确解读设备指标。

按分销渠道:数字商务扩大地理覆盖

线下药房和医院网点仍处理2024年55.82%的配送,但在线门户以14.61%的活跃复合年增长率增长,消费者迁移到送货上门履行。订阅套餐将设备更换周期与虚拟指导结合,增加终身价值和留存。

直销消费者店面还渗透缺乏专科诊所的市场,刺激首次采用。通过在线渠道交易的止鼾治疗市场规模预计将从2025年的5.3亿美元攀升至2030年的10.4亿美元。遵守跨境设备进口规则和数据隐私要求仍然是较小参与者的主要障碍。

备注: 购买报告后可获得所有单个细分市场的份额

按技术:联网生态系统推动数据驱动护理

非联网设备在2024年获得60.82%份额,但应用驱动解决方案通过利用人工智能个性化治疗记录14.81%复合年增长率。云仪表板传递实时依从性指标,而生成AI助手如瑞思迈Dawn在面罩适配和夜间例程方面指导用户。

联网系统的止鼾治疗市场份额预计到2030年将触及46%,取决于网络安全框架和无缝EHR集成。制造商将7%的收入投入生态系统功能的研发,突出对数据所有权的战略溢价。

地理分析

北美以2024年41.82%的份额领先,得益于全面报销、企业健康倡议和AI增强可穿戴设备的早期采用。保险公司现在试点基于价值的支付套餐,将保费折扣与显示的依从性挂钩,加强设备更换周期。但CPAP退出率推动临床医生转向多模式协议,维持需求多样性。

亚太以最快的11.81%复合年增长率发布,因为人口隆起遇到可支配收入增加和私人保险扩张。仅中国就有1.76亿OSA患者,但CPAP渗透率仅为10.25%,突出了低成本口腔矫治器和基于应用程序诊断的潜在量。公共卫生运动现在解决根深蒂固的文化误解;印度的"停止打鼾"倡议与耳鼻喉科学会合作,使筛查正常化。

欧洲仍是一个更稳定、协议驱动的环境。统一CE标识加速联网设备推广,而疾病基金报销稳定采用曲线。中东非洲和南美从低基数推进;海湾国家投资专业睡眠中心,而巴西的远程医疗法律修订有助于远程MAD配药。

竞争格局

市场在结构上是分散的。瑞思迈、飞利浦和费雪派克医疗保健塑造CPAP和联网设备层级,而Inspire医疗系统引领神经刺激。现有企业将资本引导向数字收购;瑞思迈收购Somnoware深化分析能力,支持其每季度1.47亿云连接夜晚的交叉销售。

飞利浦仍在管理召回补救,与Compumedics合作在药房进行基于诊断,在多样化渠道组合的同时保护品牌资产。新兴颠覆者将AI算法与现成传感器打包,创造低于200美元的可穿戴设备,针对服务不足的地理位置;筹资势头表明风险投资对硬件-软件混合的胃口。

战略主题现在强调平台游戏而不是单一设备销售。融合自检、应用指导和物流自动化的产品承诺更高的经常性收入和更粘性的消费者关系。竞争护城河取决于传感器融合和云架构的专利组合,而不是塑料硬件差异化。

止鼾设备行业领导者

-

费雪派克医疗保健有限公司

-

荷兰皇家飞利浦公司

-

瑞思迈

-

睡眠呼吸暂停科学公司

-

Tomed有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:飞利浦与Compumedics合作,在澳大利亚药房推出Somfit设备,扩大对睡眠测试的步入式访问。

- 2024年10月:FDA批准了Happy Health的Happy Ring,扩大了基于振动的止鼾缓解的OTC选择。

全球止鼾设备市场报告范围

止鼾治疗设备是旨在抑制打鼾的工具。通常,这些设备分为两件,覆盖上下牙齿。通过向前移动下颌,它们扩大气道,促进更容易的呼吸,减少打鼾,并减轻阻塞性睡眠呼吸暂停的风险和严重程度。

止鼾治疗市场按设备类型、外科程序和地理位置细分。按设备类型,市场细分为下颌前移设备(MAD)、舌稳定设备(TSD)、持续正压通气(CPAP)设备和其他设备类型。按外科程序,市场细分为悬雍垂腭咽成形术(UPPP)、鼾症成形术、支柱程序、扁桃体切除术、射频腭成形术和其他外科程序。按地理位置,市场分为北美、欧洲、亚太和世界其他地区。报告为上述细分市场提供价值(美元)。

| 下颌前移设备(MAD) |

| 舌稳定设备(TSD) |

| 持续正压通气(CPAP)设备 |

| 呼气PAP(EPAP)和鼻扩张器 |

| 智能可穿戴设备和位置训练器 |

| 其他设备 |

| 悬雍垂腭咽成形术(UPPP) |

| 鼾症成形术 |

| 支柱程序 |

| 扁桃体和腺样体切除术 |

| 射频腭成形术 |

| 舌下神经刺激 |

| 激光辅助悬雍垂成形术 |

| 其他 |

| 居家护理环境 |

| 医院和睡眠实验室 |

| 牙科和耳鼻喉科诊所 |

| 线下(医院/零售药房) |

| 线上(电商、直销、市场) |

| 联网/应用驱动设备 |

| 非联网传统设备 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按设备类型 | 下颌前移设备(MAD) | |

| 舌稳定设备(TSD) | ||

| 持续正压通气(CPAP)设备 | ||

| 呼气PAP(EPAP)和鼻扩张器 | ||

| 智能可穿戴设备和位置训练器 | ||

| 其他设备 | ||

| 按外科干预 | 悬雍垂腭咽成形术(UPPP) | |

| 鼾症成形术 | ||

| 支柱程序 | ||

| 扁桃体和腺样体切除术 | ||

| 射频腭成形术 | ||

| 舌下神经刺激 | ||

| 激光辅助悬雍垂成形术 | ||

| 其他 | ||

| 按终端用户 | 居家护理环境 | |

| 医院和睡眠实验室 | ||

| 牙科和耳鼻喉科诊所 | ||

| 按分销渠道 | 线下(医院/零售药房) | |

| 线上(电商、直销、市场) | ||

| 按技术 | 联网/应用驱动设备 | |

| 非联网传统设备 | ||

| 地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

止鼾治疗市场的当前价值是多少?

止鼾治疗市场在2025年价值20.4亿美元,预计到2030年将增长到33.7亿美元。

哪个设备类别主导收入?

下颌前移设备占2024年止鼾治疗市场份额的39.35%,在治疗选择中保持领先地位。

为什么智能可穿戴设备获得关注?

智能可穿戴设备将实时止鼾检测与应用指导相结合,促进更高的用户依从性,并发布14.25%的预测复合年增长率。

哪个地区到2030年将增长最快?

亚太地区以11.81%的复合年增长率领先,因为大量未治疗的OSA人群和扩大的诊断访问。

什么限制了CPAP的广泛采用?

29-83%的不依从率,受舒适问题和生活方式适应性影响,驱使许多患者转向替代设备。

在线平台如何重塑市场?

电商和远程医疗订阅压缩配送周期,提供指导,并以14.61%的复合年增长率扩张,特别是在亚太城市地区和北美。

页面最后更新于: