齲齒治療市場規模和份額

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

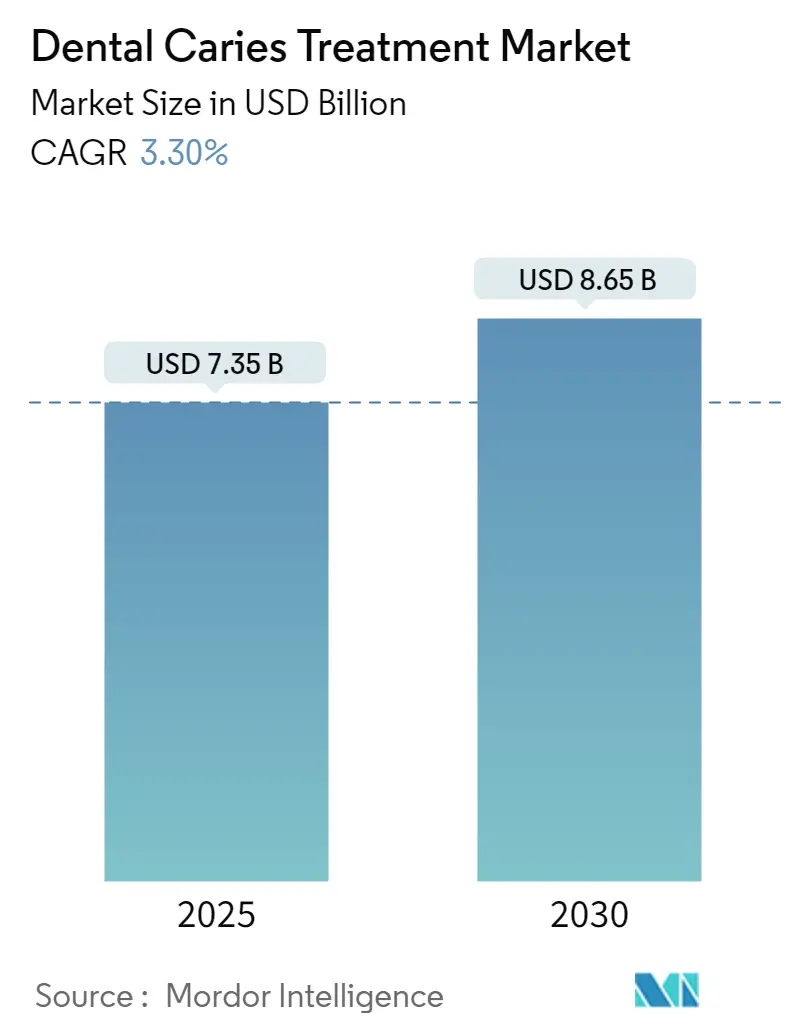

| 市场规模 (2025) | 7.35 十亿美元 |

| 市场规模 (2030) | 8.65 十亿美元 |

| 增长率 (2025 - 2030) | 3.30% CAGR |

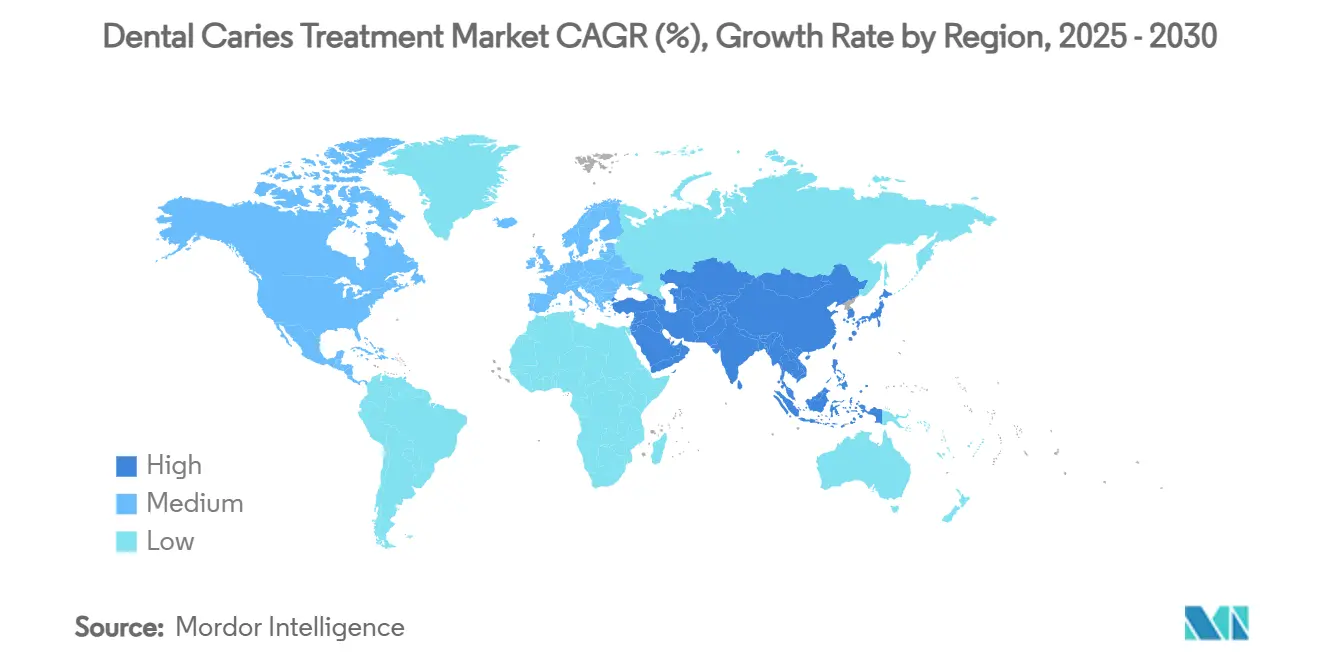

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence齲齒治療市場分析

齲齒治療市場規模在2025年為73.5億美元,預計到2030年將達到86.5億美元,在預測期內以3.30%的複合年增長率擴張。這種穩定增長顯示了高收入經濟體中競爭領域的成熟,同時強調了新興地區新患者流量的可見性,這些地區最近將口腔護理納入全民覆蓋章程[1]來源:世界衛生組織,「口腔健康」,who.int 。動力還來自於人工智能診斷套件,其準確率達到73-98%,而人工放射線閱讀的準確率僅為45%,減少了誤診並擴大了可治療修復池[2]來源:B. Ekert等,「用於齲齒病變放射影像檢測的人工智能」,BMC口腔健康,bmcoralhealth.biomedcentral.com 。與此同時,人口老齡化--到2034年,美國1/4的居民將超過65歲--使治療需求轉向多面修復和活髓治療,這些程序具有更高的單次程序價值。臨床偏好現在傾向於微創治療方案;選擇性齲齒去除提供94%的程序成功率,並將牙髓暴露風險從27.5%降至2%。國家氟化物計劃、早期篩查規定和亞太地區牙科旅遊套餐進一步擴大了准入,確保了齲齒治療市場持久的患者渠道。

關鍵報告要點

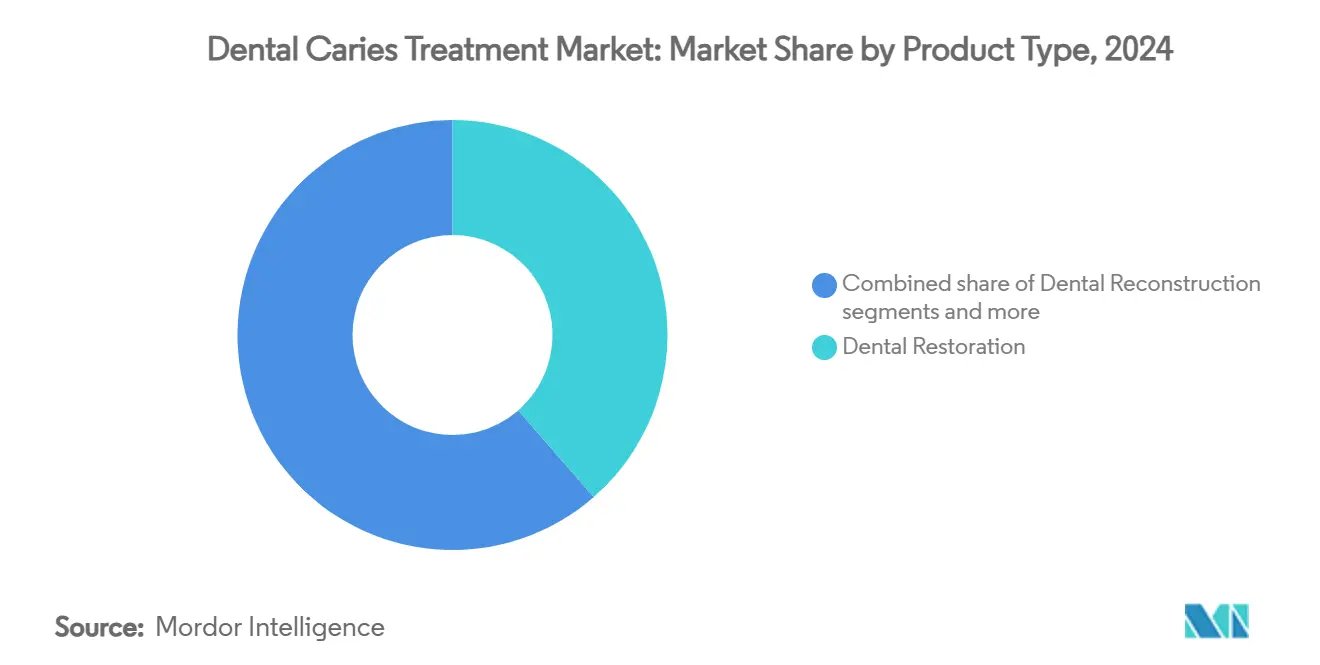

- 按產品類型,修復材料在2024年佔據38.59%的收入,而根管治療程序預計到2030年將以3.89%的複合年增長率增長,顯示了齲齒治療市場份額格局中日常填充和保髓治療的不同吸引力。

- 按終端用戶,牙科診所在2024年佔據55.12%的齲齒治療市場份額,而牙科醫院顯示出到2030年最高的4.18%複合年增長率預期,突出了向複雜病例中心的漸進渠道轉移。

- 按地理區域,北美在2024年佔全球收入的34.85%,然而亞太地區以4.45%的複合年增長率前進,到2030年將佔據齲齒治療市場規模增加的最大絕對美元增量。

全球齲齒治療市場趨勢和洞察

驅動因素影響分析

| 驅動因素 | (~) %對複合年增長率預測的影響 | 地理相關性 | 影響時間線 |

|---|---|---|---|

| 全球齲齒患病率上升 | +1.0% | 全球,在發展中地區影響最高 | 長期(≥4年) |

| 需要修復護理的老年人口增長 | +0.8% | 北美和歐洲,擴展到亞太地區 | 長期(≥4年) |

| 微創齲齒去除技術進步 | +0.6% | 最初在發達市場,全球採用 | 中期(2-4年) |

| AI驅動的早期檢測工具採用 | +0.5% | 北美和歐洲,亞太部分市場 | 中期(2-4年) |

| 齲齒治療牙科旅遊套餐擴展 | +0.4% | 亞太核心,溢出到拉丁美洲 | 短期(≤2年) |

| 全民健康覆蓋方案增加口腔健康福利 | +0.3% | 全球,在新興經濟體中優先 | 長期(≥4年) |

| 来源: Mordor Intelligence | |||

全球齲齒患病率上升

全球齲齒患病率上升

未經治療的蛀牙影響20億成人和5.14億兒童,使齲齒成為地球上最常見的疾病。快速城市化增加了對高糖零食的獲取,超過了水氟化的收益。在許多低收入地區,公立診所的簡單填充排隊等候多個月,讓病變發展成昂貴的根管病例,從而推動齲齒治療市場。政府通過社區氟化物塗漆項目作出回應,但人力短缺持續存在。淨效應維持了結構性需求底線,使齲齒治療市場免受更廣泛經濟週期的影響。

需要修復護理的老年人口增長

到2030年,超過20%的歐盟居民將超過65歲,東亞也將出現類似比例。多藥誘發的口乾症和靈活性降低加劇了根面蛀牙,使治療轉向多面修復、部分牙髓切除術和根面齲封閉劑。許多老年人缺乏保險,促使政策制定者辯論美國醫療保險牙科擴展。長期護理機構現在安裝內部手術室,進一步將修復工作流程嵌入老年護理中,為齲齒治療市場加強了治療量。

微創齲齒去除技術進步

選擇性挖除、化學機械凝膠和自限性鑽頭保護健康牙本質,實現94%成功率並將牙髓暴露降至2%。椅旁採用降低了對麻醉的需求,縮短了就診時間並提高了患者滿意度。歐洲保險公司已經報銷保守治療代碼,鼓勵進一步採用。供應商捆綁預測量凝膠膠囊和一次性施用器,符合更嚴格的感染控制規範,提高平均銷售價格,同時將齲齒治療市場定位為基於價值的護理盟友。

AI驅動的早期檢測工具採用

卷積神經網絡將診斷準確率提高到98%,遠高於人工閱讀的45%基準。早期發現支持樹脂滲透治療,在空洞形成前攔截蛀牙,創造新的計費機會。美國FDA在2024年澄清了性能標準,加速了許可。訂閱定價模式降低了小型診所的資本門檻,促進了AI平台的更廣泛安裝,深化了有利於齲齒治療市場的數據反饋迴路。

限制因素影響分析

| 限制因素 | (~) %對複合年增長率預測的影響 | 地理相關性 | 影響時間線 |

|---|---|---|---|

| 先進修復材料和設備的高成本 | -0.6% | 全球,在價格敏感市場影響最高 | 中期(2-4年) |

| 牙科程序的有限報銷 | -0.4% | 全球,在發展中經濟體特別嚴重 | 長期(≥4年) |

| 抗菌素耐藥性降低防齲效力 | -0.3% | 全球,在抗生素過度使用地區出現熱點 | 長期(≥4年) |

| 汞齊替代品的可持續性審查 | -0.2% | 主要在歐洲和北美,全球擴展 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

先進修復材料和設備的高成本

納米粒子增強複合材料和AI掃描儀的成本可能是傳統選擇的三倍。歐盟醫療器械法規文書工作增加了間接費用,擠壓小公司並推高價格。拉美公共付費方將報銷上限設定在遠低於優質材料成本的水準,放緩向生物活性產品的轉換。供應商現在試點租賃套餐,將掃描儀、軟體和耗材折疊成每程序費用以促進採用;但預算限制仍然削減齲齒治療市場潛在複合年增長率0.7個百分點。

牙科程序的有限報銷

70%的美國老年人缺乏牙科保險,因為醫療保險排除常規護理。在幾個低收入國家,自付支出超過牙科支出的65%。因此患者推遲早期治療,直到疼痛迫使緊急拔牙,這種模式削弱了保守治療量。儘管有試點補貼,許多全民覆蓋計劃僅報銷拔牙和止痛藥,限制了預防性採用並削減齲齒治療市場增長0.4個百分點。

細分分析

按產品類型:修復材料引領創新

修復材料在2024年佔據38.59%的收入,鞏固了其作為齲齒治療市場基石的作用。納米混合複合材料在拋光保持性、耐磨性和聚合收縮方面競爭,而玻璃離子體在潮濕挑戰的頸部病變中憑借持續的氟化物釋放獲勝。《水俣公約》下的汞齊逐步淘汰加速了樹脂轉換,即使在成本敏感的診所中也是如此。刺激磷灰石形成的生物活性玻璃填料擴大了優質價格帶。同時,以4毫米增量固化的大體積填充配方縮短了椅旁時間,取悅高容量公立診所並鞏固了齲齒治療行業的通量。製造商還開發了減少庫存複雜性和交叉色度不匹配風險的色調適應性樹脂,加強了整個齲齒治療市場的品牌粘性。

根管治療程序有望實現到2030年最快的3.89%複合年增長率,反映了從拔牙到牙髓活力保護的全球轉變。生物陶瓷封填劑與牙本質化學結合並抗微滲漏,改善長期結果。具有遞減錐度的旋轉鎳鈦銼針降低斷裂風險並減少總器械步驟。錐形束CT指導精細工作長度估計,遏制再治療率。中等收入經濟體的公共衛生計劃現在報銷乳磨牙牙髓切除術,延遲過早脫落並保護咬合發育。這些趨勢擴大了程序數量和封閉器、封填劑和沖洗液的單位銷售,加強了齲齒治療市場軌跡。

备注: 購買報告後可獲得所有個別細分的細分份額

按終端用戶:診所通過可及性佔主導地位

牙科診所在2024年持有55.12%的全球收入,突出了消費者對齲齒治療市場內本地、基於關係的護理途徑的偏好。由私人股本支持的連鎖診所推出數字化實踐管理平台,整合口內掃描、椅旁CAD/CAM和AI病變檢測,最佳提升每小時收入。高街診所推出週六和晚間時段,滿足現代生活方式需求並確保重複就診。遠程分診門戶對疼痛病例進行分診並將患者引導到診所,增加增量修復開放時間。總之,這些服務創新使齲齒治療市場錨定在以社區為導向的環境中。

醫院牙科科室雖然絕對數量較少,但將在2030年達到4.18%的複合年增長率。它們管理醫學複雜患者--腫瘤治療、抗凝、嚴重全身疾病--這些患者需要綜合麻醉學和急診支持。多學科查房在根管治療前協調心臟許可,縮小不良事件風險。醫院作為研究生住院醫師培訓場所,使他們能夠早期獲得原型生物材料和AI平台。隨著人口老齡化加劇,合併症患病率上升,促使將高風險修復病例轉診到醫院環境,從而為齲齒治療市場增加專業治療量。

地理分析

北美在2024年控制了34.85%的收入,得益於雇主資助的保險註冊、臨床醫生密度和診斷AI解決方案的快速採用。然而醫療保險仍然排除常規牙科,限制了退休人員的增長並影響福利擴展的公開聽證會。企業牙科支持組織批量購買複合材料和襯墊,談判大幅折扣,維持齲齒治療市場的邊際韌性。加拿大和阿拉斯加偏遠地區的遠程牙科試點擴大氟化物塗漆覆蓋,擴大預防性病例量並加強齲齒治療市場的農村覆蓋。

歐洲在管理緊張預算的同時保持創新思維。斯堪的納維亞為學童補貼窩溝封閉劑和樹脂滲透,在生命早期前置材料使用。醫療器械法規增加了顯著的合規成本,刺激整合併給資本充足的供應商優勢。德國試點微創治療的捆綁報銷,法國擴大公立診所氟化物塗漆計劃,每一項都為齲齒治療市場提供穩定收入。南歐隨著經濟復甦提升私人牙科支出看到被抑制的需求,有助於抵消北方市場成熟度。

亞太地區繪製了最快的4.45%複合年增長率,由可支配收入增加、全民覆蓋擴展和流入泰國、越南和柬埔寨的牙科旅遊推動。泰國在其國家計劃下報銷無創傷修復治療,推動對玻璃混合物的需求。中國的「健康口腔倡議」將牙科學校席位翻倍,並在服務不足的省份規定社區診所配額,促進人力供應。受城市千禧一代歡迎的基於智慧手機的預訂應用將潛在的美容興趣轉化為實際的修復預約,為齲齒治療市場增加治療量。同時,印度和印尼複合材料的本地生產緩解了進口關稅,但品質控制差異使優質進口產品對高端診所仍然相關。

南美的進步與巴西的公共保險公司相關,該保險公司擴大氟化物塗漆覆蓋並建立對後續手術護理的需求。貨幣波動抑制了優質進口增長,鼓勵區域供應商生產成本優化的複合材料。中東和非洲在絕對數字上落後,但在海灣國家記錄了高價值消費,外籍專業人士期望西方級別的修復材料和CBCT成像。撒哈拉以南項目使用流動診所為學校人群應用氟化二胺銀,提供早期干預,一旦可支配收入增長,將未來修復病例輸送到齲齒治療市場。

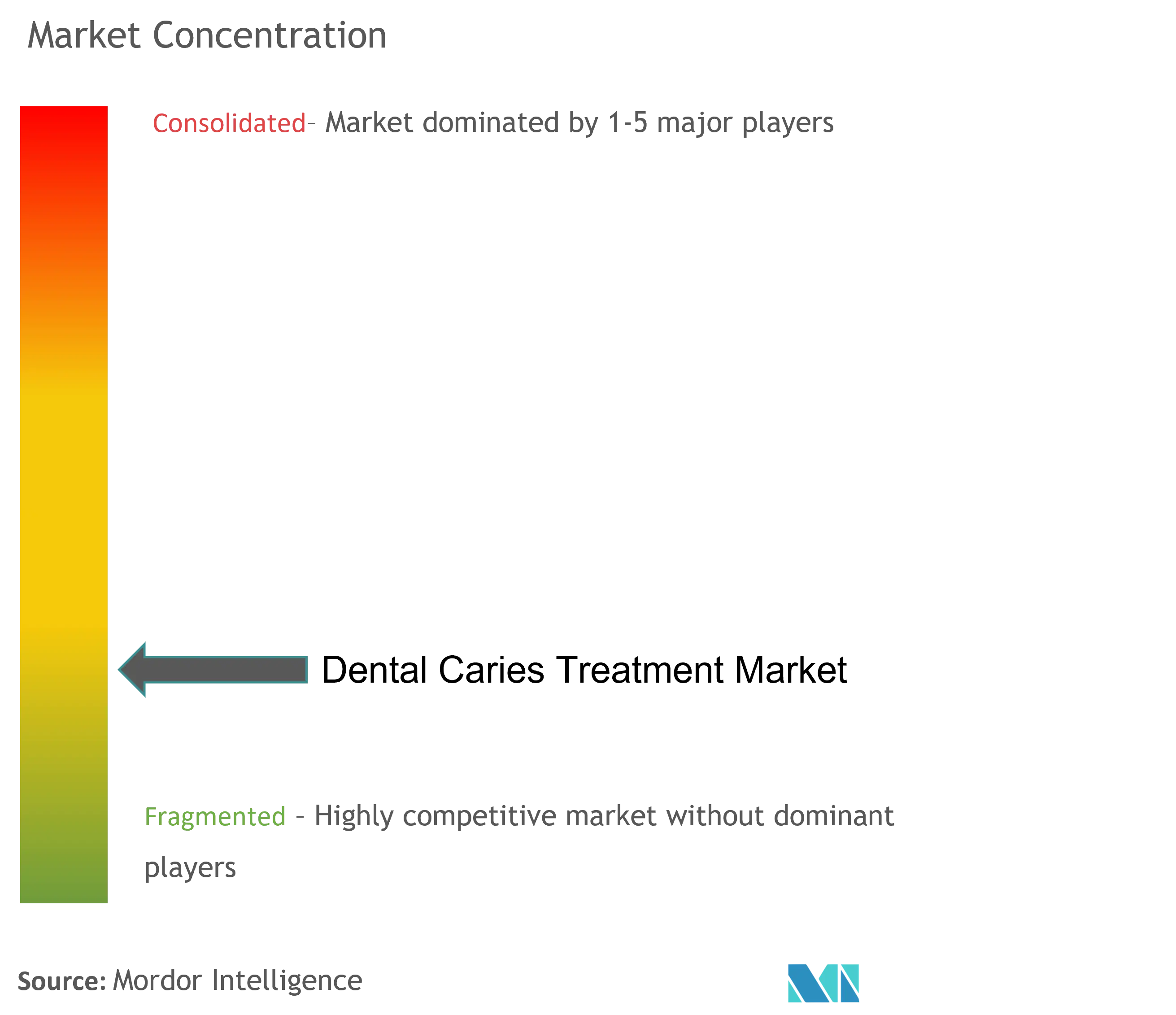

競爭格局

齲齒治療市場處於中等集中度區域,五大公司佔據總收入的一半以上,但專業挑戰者繼續蓬勃發展。Solventum、Dentsply Sirona、GC Corporation和Colgate-Palmolive利用規模優勢更新複合化學、開發AI整合工作流程,並通過覆蓋超過120個國家的直銷足跡進行分銷。Solventum從3M分拆後加強了其醫療保健焦點,並加速了現已在北美獲得許可的3D列印矯正器附件的推出週期。Dentsply Sirona為牙科院系配備掃描儀和模擬設備,鎖定早期職業品牌偏好。

AI軟體先驅以按掃描付費的基礎向影像設備製造商授權診斷算法,避開硬體風險並獲得經常性收入。複合材料製造商收購注射器尖端專家,確保人體工學排他性,鞏固齲齒治療市場內的品牌生態系統。同時,區域供應商用無汞玻璃離子體和耐潮生物陶瓷滿足成本敏感細分市場。風險基金向探索肽功能化填料的納米技術初創公司注入資本,這些填料有望實現真正的牙本質再礦化。監管嚴格性過濾掉資本不足的進入者,但激勵戰略聯盟作為合規的捷徑,保持齲齒治療市場的動態和技術進步。

供應商議價能力隨著整合減少競爭出價而上升,但購買者通過集團實踐和經銷商聯合企業實力加強。因此定價保持穩定;差異化轉向易用性套件、數字工作流程兼容性和基於證據的臨床持久性。營銷敘事突出基於價值的護理--降低再治療發生率的材料--而非商品折扣,這種定位即使在報銷上限收緊時也能維持毛利率。因此,齲齒治療市場獎勵將科學、軟體和服務融合成整合護理途徑而非孤立產品的公司。

齲齒治療行業領導者

Dentsply Sirona Inc

Institut Straumann AG

3M公司

Coltene集團

ZimVie Inc.

- *免责声明:主要玩家排序不分先后

近期行業發展

- 2025年11月:Solventum推出3M Clarity Precision Grip附件,第一個根據牙齒解剖結構定制的3D列印矯正器配件

- 2024年8月:Perceptive演示了世界上第一個完全自動化的AI引導修復程序,將牙冠放置時間縮短至15分鐘

全球齲齒治療市場報告範圍

齲齒是一種生物膜疾病,導致口腔中細菌發酵膳食碳水化合物產生的酸對牙齒組織的局部破壞。齲齒治療程序用於去除或治療這種狀況。齲齒治療市場按產品類型(牙齒修復、牙齒重建(基台、橋體、牙冠、義齒和植體)和根管治療(銼針、封閉器械、永久封填劑等))和地理區域(北美、歐洲、亞太、中東和非洲以及南美)進行細分。市場報告還涵蓋全球主要地區17個國家的估計市場規模和趨勢。報告提供上述細分的價值(百萬美元)。

| 牙齒修復 | |

| 牙齒重建 | 基台 |

| 橋體 | |

| 牙冠 | |

| 義齒 | |

| 植體 | |

| 根管治療 | 銼針 |

| 封閉器械 | |

| 永久封填劑 | |

| 其他 |

| 牙科醫院 |

| 牙科診所 |

| 學術和研究機構 |

| 北美 | 美國 |

| 加拿大 | |

| 墨西哥 | |

| 歐洲 | 德國 |

| 英國 | |

| 法國 | |

| 意大利 | |

| 西班牙 | |

| 歐洲其他地區 | |

| 亞太地區 | 中國 |

| 印度 | |

| 日本 | |

| 韓國 | |

| 澳大利亞 | |

| 亞太其他地區 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地區 | |

| 中東和非洲 | 海灣合作委員會 |

| 南非 | |

| 中東和非洲其他地區 |

| 產品類型 | 牙齒修復 | |

| 牙齒重建 | 基台 | |

| 橋體 | ||

| 牙冠 | ||

| 義齒 | ||

| 植體 | ||

| 根管治療 | 銼針 | |

| 封閉器械 | ||

| 永久封填劑 | ||

| 其他 | ||

| 按終端用戶(價值) | 牙科醫院 | |

| 牙科診所 | ||

| 學術和研究機構 | ||

| 按地理區域(價值) | 北美 | 美國 |

| 加拿大 | ||

| 墨西哥 | ||

| 歐洲 | 德國 | |

| 英國 | ||

| 法國 | ||

| 意大利 | ||

| 西班牙 | ||

| 歐洲其他地區 | ||

| 亞太地區 | 中國 | |

| 印度 | ||

| 日本 | ||

| 韓國 | ||

| 澳大利亞 | ||

| 亞太其他地區 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地區 | ||

| 中東和非洲 | 海灣合作委員會 | |

| 南非 | ||

| 中東和非洲其他地區 | ||

報告中回答的關鍵問題

2025年齲齒治療市場規模有多大?

它在73.5億美元,預計到2030年達到86.5億美元,複合年增長率為3.30%。

哪個產品組產生最多收入?

修復材料以2024年全球收入的38.59%領先。

增長最快的產品細分是什麼?

根管治療程序以3.89%的複合年增長率增長,由保髓治療推動。

哪個地區顯示最快的擴張?

亞太地區以4.45%的複合年增長率增長,由全民覆蓋方案和牙科旅遊推動。

人工智能如何影響治療?

AI將病變檢測提高到98%的準確率,實現更早、更少侵入性的干預並提高診所生產力。

什麼報銷差距限制了准入?

大多數國家計劃缺乏全面的牙科福利,因此老年人和低收入人群經常自付,延遲早期護理。

页面最后更新于: