航空器起落架系统市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

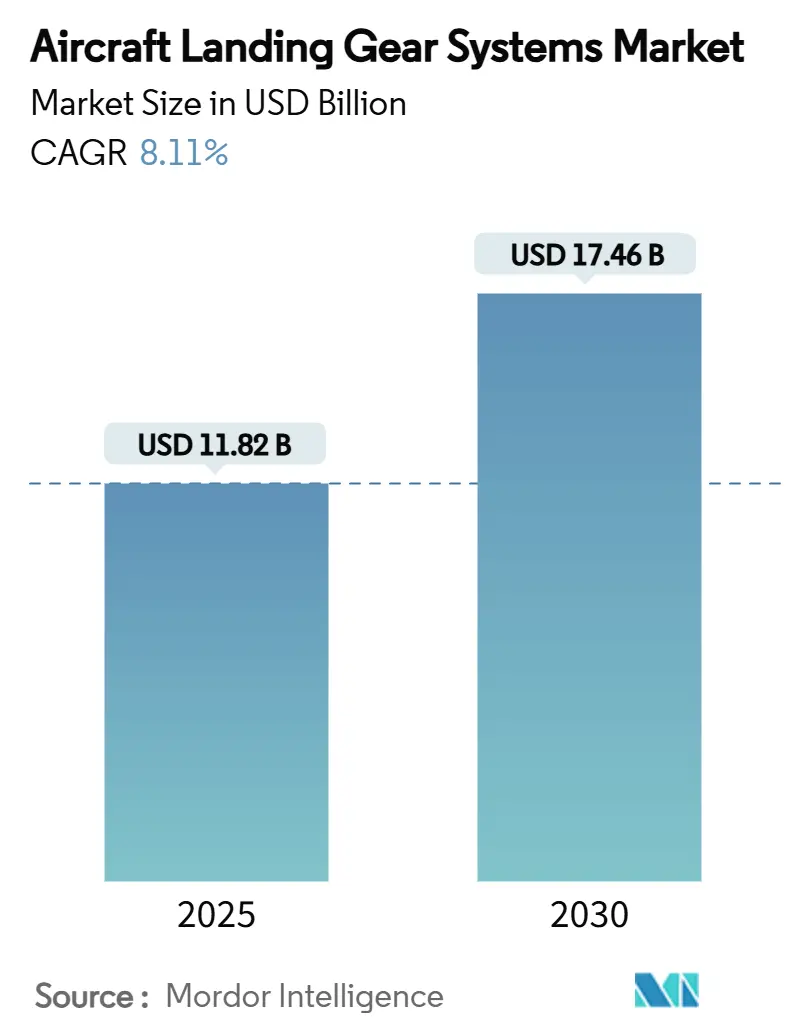

| 市场规模 (2025) | 11.82 十亿美元 |

| 市场规模 (2030) | 17.46 十亿美元 |

| 增长率 (2025 - 2030) | 8.11% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

航空器起落架系统市场分析 - 魔多情报

航空器起落架系统市场规模在2025年达到118.2亿美元,预计到2030年达到174.6亿美元,复合年增长率为8.11%。机队更新计划、长途旅行的回归以及电动驱动技术的兴起正在推动需求。商业飞机制造商正在加速生产以消化创纪录的积压订单,而国防部门正在现代化战术机队。航空公司正在转向托管维护协议,这些协议保证起落架可用性并降低资本敞口,城市空中交通原型机正在开辟新的轻重量、高循环细分市场。与此同时,围绕钛合金、碳纤维和高精度铸件的供应链压力正迫使OEM厂商对关键锻件进行双重采购并投资本地产能。

关键报告要点

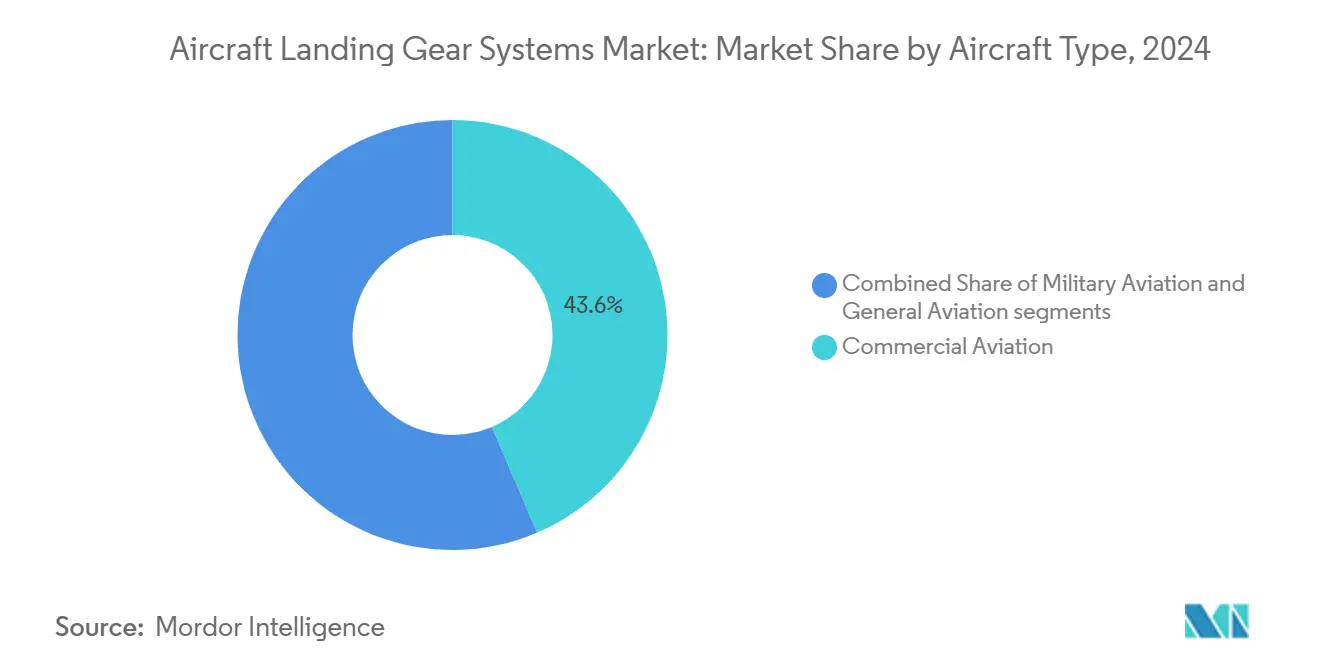

- 按航空器类型,商业窄体机细分市场在2024年占据航空器起落架系统市场份额的43.55%,而军用航空细分市场预计在2030年前以8.85%的复合年增长率增长最快。

- 按起落架位置,主起落架在2024年以63.45%的航空器起落架系统市场规模占据主导地位;前起落架将以9.55%的复合年增长率扩张至2030年。

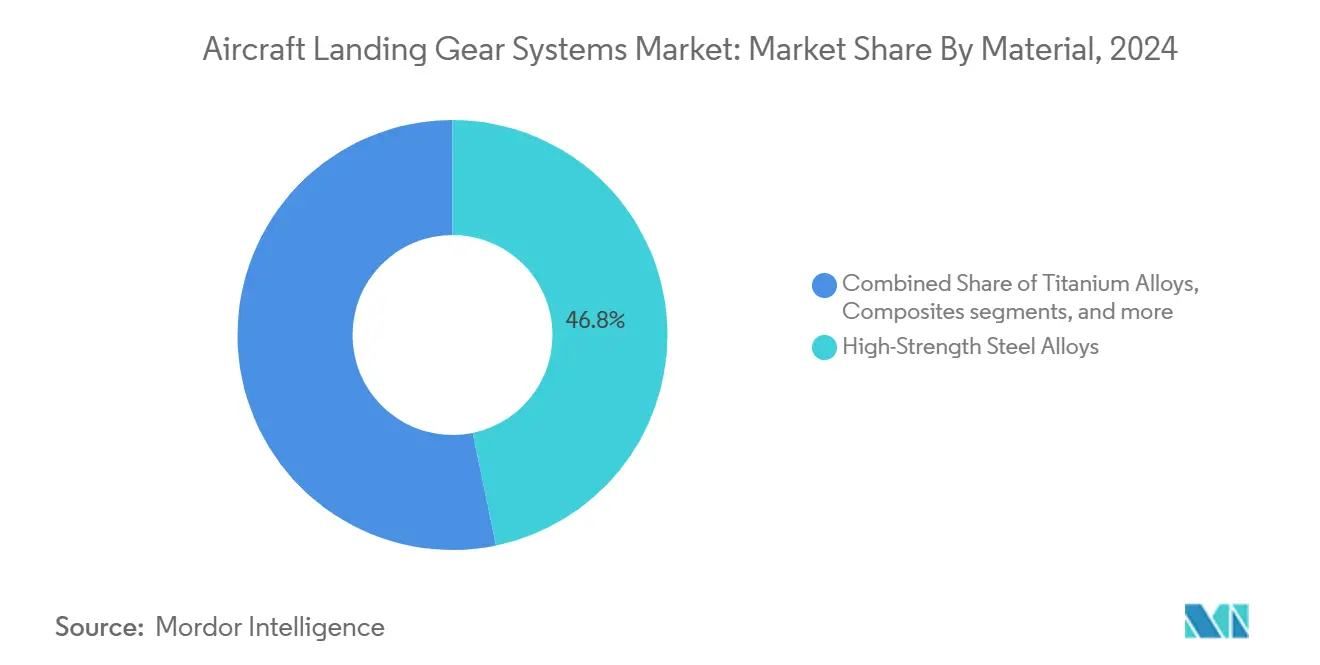

- 按材料,钢合金在2024年以46.75%的收入份额领先,而复合材料预计将实现10.45%的复合年增长率,在所有材料中最高。

- 按最终用户,OEM交付在2024年占航空器起落架系统市场规模的68.35%;售后市场细分在交换池和按小时付费合同的支持下以8.78%的复合年增长率推进。

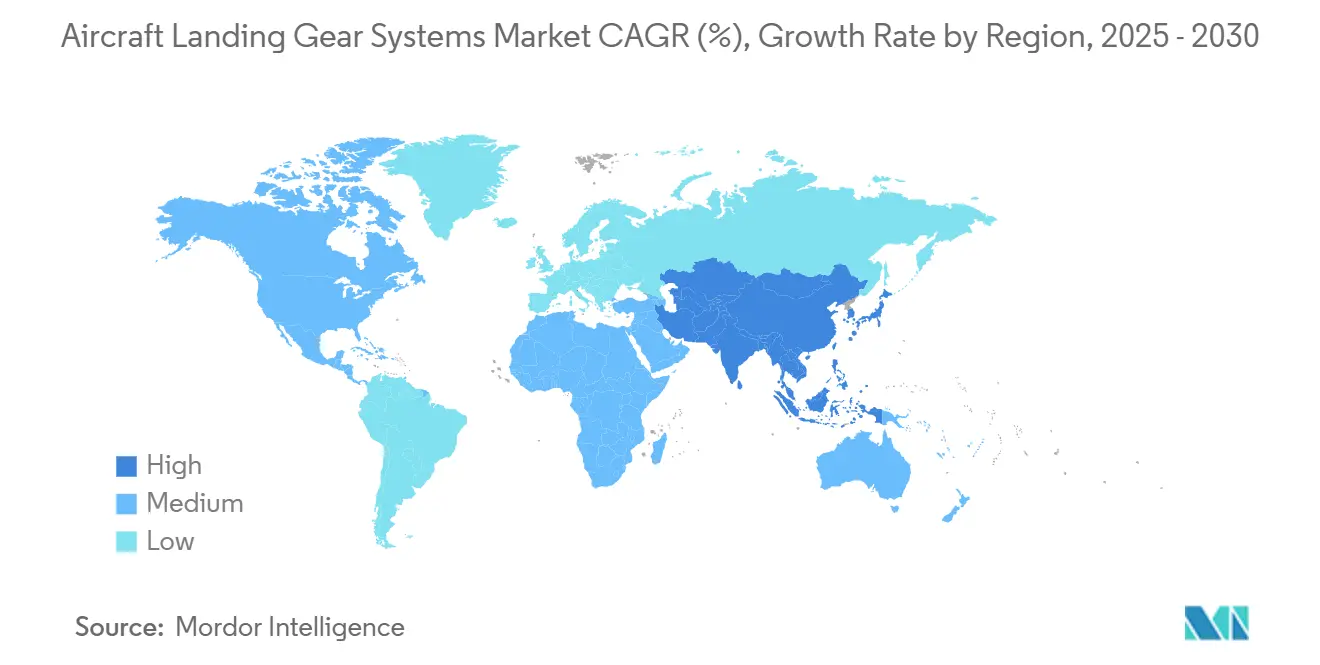

- 按地理位置,北美在2024年以37.89%的市场份额保持最大的区域地位;亚太地区预计在2025年至2030年间录得8.32%的最强区域复合年增长率。

全球航空器起落架系统市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (≈)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 轻量化材料需求激增 | +1.8% | 全球 - 亚太地区势头强劲 | 中期(2-4年) |

| OEM推动电动/无液压eBrake系统 | +1.2% | 北美和欧洲 | 长期(≥4年) |

| 2025年后商业航空器产量提升 | +2.1% | 全球 - 围绕主要OEM中心聚集 | 短期(≤2年) |

| MRO外包和交换服务采用 | +0.9% | 北美和欧洲;扩展至亚太地区 | 中期(2-4年) |

| 城市空中交通(eVTOL/空中出租车)起落架产量 | +0.7% | 北美和欧洲首批采用者 | 长期(≥4年) |

| 数字孪生启用的预测性维护 | +0.6% | 全球 - 由一线航空公司主导 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

轻量化材料需求激增

飞机制造商正在部署钛合金和碳纤维复合材料,将起落架重量减轻多达30%,直接转化为更低的燃油消耗和更长的航程。东北大学开发的钛铝超弹性合金在-269°C至127°C的温度范围内保持强度,扩大了其在极端操作环境中的适用性。[1]东北大学,"钛铝超弹性合金研究",tohoku.ac.jp 波音和空客的宽体机已经采用了CFRP含量超过50%的机身,而中国和印度的区域供应链正在扩大碳纤维产量以跟上需求。2024年对假冒钛合金的调查强调了完整材料可追溯性的重要性。军用项目倾向于使用超高强度钢如AerMet 310以获得优越的断裂韧性,进一步多样化材料选择。

OEM推动电动/无液压eBrake系统

领先供应商正在用分布式电液静压执行器替代中央液压回路,以减少管道复杂性、大幅削减维护时间并降低系统重量。柯林斯航宇投资2亿美元在其斯波坎碳刹车工厂增加70,000平方英尺,将产能提高50%以满足eBrake需求。[2]柯林斯航宇,"斯波坎工厂扩建发布",compositesworld.com 清洁航空电动前起落架系统验证机验证了全电动转向和收放模块,朝着零液压架构发展。认证团队现在必须评估新的故障模式,但电动解决方案承诺模块化升级和对未来航空器更平滑的可扩展性。

2025年后商业航空器产量提升

空客将其20年交付前景提高至43,420架飞机,其中34,250架为单通道机型,而波音预计到2043年的总需求接近44,000架航空器。赛峰在2024年上半年交付了304套A320起落架组件,同比增长36%。铸件短缺和劳动力缺口制约产量,但OEM厂商正与一级供应商共同投资以解决瓶颈。

MRO外包和交换服务采用

交换池允许航空公司避免主起落架组件75万美元的大修费用,将重资本支出转换为可预测的月费。波音的起落架交换网络现在涵盖全球超过2,000个资产,而印度航空签署了多年托管零部件协议,覆盖其B787机队。独立大修商店正在整合以保持相关性,GA Telesis在2025年收购了AAR的起落架大修部门。

限制因素影响分析

| 限制因素 | (≈)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 钛合金和复合材料供应链瓶颈 | −1.4% | 全球 - 北美和欧洲最为严重 | 短期(≤2年) |

| 新型架构监管认证延迟 | −0.8% | 全球 - FAA/EASA管辖区严格 | 中期(2-4年) |

| 高资本支出和八到十年大修成本 | −0.6% | 全球 - 在新兴市场加剧 | 长期(≥4年) |

| OEM-航空公司按小时付费主导地位挤压独立厂商 | −0.4% | 北美和欧洲,向全球扩张 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

钛合金和复合材料供应链瓶颈

加速的航空航天需求已将锻件交付时间延长至12个月以上,特别是大型300M和Ti-6-4坯料。中国仅生产约7,000公吨航空级碳纤维,而全球使用量为22,000公吨,留下的缺口推高价格并减缓复合材料长桁生产。 2024"年全球碳纤维市场回顾",compositesworld.com">[3]<span class="tooltip-text">复合材料世界,

FAA更新的第25部分规则要求对电动驱动和复合材料起落架进行系统级安全分析,增加了将项目延长数季度的测试矩阵。新兴eVTOL开发商面临涵盖耐撞性、乘员安全和新型前起落架转向功能的特殊条件框架。

按航空器类型:商业航空器主导,军用加速

2024年商业平台的航空器起落架系统市场规模仍然最大,由获得43.55%市场份额的窄体喷气机推动,因为航空公司更新老化机队并追求节油效果。空客的积压订单涵盖预计单通道交付量的40%,暗示着持续的产量将延续至2030年。随着洲际航线重新开通,宽体机项目恢复稳定产量,货运改装保持双通道生产线的繁忙。军用需求上升更快,实现8.85%的复合年增长率,因为政府重新资本化战斗机和加油机机队并延长传统航空器的生命周期。美国国防部在2018年至2023年间为战术航空器作战分配了572亿美元。[5]美国GAO,"战术航空器O&M支出FY2018-2023",gao.gov 在亚洲,日本、印度和韩国正在引进本土战斗机,这些战斗机在起落架组件中指定本地内容,使供应商版图多样化。公务机和旋翼机细分市场仍然是利基但重要的孵化器,用于电机械驱动和增材制造实践,这些实践迁移到更高产量的客机上。 商业运营商将继续主导采购量,但军用项目将在研发支出中占据更大份额,特别是在抗腐蚀合金和自动收放诊断方面。随着翼身融合验证机的推进,起落架位置载荷发生变化,鼓励军用原型机通常首先采用的弹簧支柱创新。溢出效应加速技术成熟,缩短商业采用时间并支持更广泛的航空器起落架系统市场。 备注: 购买报告后可获得所有单个细分市场的细分份额

按起落架位置:主起落架占据主体,前起落架创新

主起落架单元在2024年保持航空器起落架系统市场份额的63.45%,反映了其结构重量、复杂的起落架车组件和高价值刹车包。双通道设计可以施加超过560吨的着陆重量,需要坚固的热处理钢、冗余减震器和多轮起落架车。数字线控刹车升级和碳/碳盘片使维修商店保持忙碌,在每个A检周期维持售后市场收入。 前起落架产量较低,但增长更强,追踪9.55%的复合年增长率至2030年。电动转向执行器引领减重,模块化电机械螺旋千斤顶组件大幅削减线路可更换单元数量。清洁航空的前起落架验证机验证电液静压收放方法,可以为每套组件减轻数公斤重量。公务机制造商是早期采用者;利勃海尔在2024年NBAA-BACE展示的高可靠性前起落架原型将该公司定位为捕获eVTOL和区域喷气机订单。

按材料:钢合金仍占主导,复合材料激增

高强度钢如300M和AerMet在2024年占据46.75%的市场份额,因为它们承受高着陆载荷并简化认证。该细分市场继续受益于已建立的热锻生产线和已知的疲劳曲线。然而,复合材料以10.45%的复合年增长率走在最快的轨道上。碳纤维轴和轭在不牺牲刚度的情况下减重,自动化纤维铺放机现在生产适用于主要起落架梁的可重复厚截面层压板。东北大学的超弹性钛铝合金显示出在温度极端着陆中的前景,而混合铺层将CFRP与金属嵌件配对以简化螺栓接口。 钢供应商通过提供具有更好抗腐蚀性的真空熔炼变体来回应。尽管如此,大型运输机上复合材料主起落架梁的认证仍然是推动大规模采用并倾斜2030年以后份额的里程碑。 备注: 购买报告后可获得所有单个细分市场的细分份额

按最终用户:OEM份额稳固,售后市场势头增强

机身工厂在2024年获得68.35%的收入,因为波音和空客处理前所未有的订单积压。每架窄体机在开发和试飞阶段需要两到三套组件,倍增近期需求。尽管如此,服务带来更持久的利润:航空公司越来越多地选择即飞即付模式,将可旋转池、物流和工程支持捆绑在一起。随着机队扩张和起落架大修周期每8-10年达到峰值,售后市场预计将实现8.78%的复合年增长率。GA Telesis收购AAR的起落架大修业务和Héroux-Devtek的私募股权收购显示资本轮换到长期服务投资。 独立MRO仍通过提供更快的周转时间和为无法承担OEM费率的区域航空公司定制合同来开拓空间。数字孪生进一步减少停机时间,在保持适航限制内实现维护延期决策并保持剩余资产价值。

2024"年全球碳纤维市场回顾",compositesworld.com">[4]<span class="tooltip-text">复合材料世界,

地理分析

北美仍然是最大的区域贡献者,2024年收入份额为37.89%。波音的伦顿和埃弗里特生产线、柯林斯的斯波坎刹车工厂和普惠起落架加工中心构成密集的供应商足迹,为民用和国防订单供应。美国国防预算保证高强度大修,以加利福尼亚和德克萨斯为中心的新兴空中交通生态系统不久将需要数千套轻量化组件。包括FAA 2024年对假冒钛合金调查在内的监管审查加强了监督,促使主要厂商内部采购更多冶金测试。

亚太地区是扩张最快的区域,在中国、印度和东南亚交通量激增的支持下以8.32%的复合年增长率上升。空客预测该地区将在二十年内吸收全球喷气机交付量的45%,而COMAC的C919认证加速了本土供应链。中国的碳纤维产量仍偏向工业级,鼓励与国际预浸料专家的合资企业。拥有悠久航空航天血统的日本和韩国正在扩大支持区域喷气机和战斗机项目的超塑性成形业务。

欧洲保持强劲的技术优势,拥有赛峰起落架系统、利勃海尔航空航天和主要空客工厂。欧盟可持续性授权激励电气化路线图和起落架硬件的生命周期影响披露。波兰和捷克共和国的东欧集群吸引精密加工子组件的投资。中东、拉丁美洲和非洲运营商形成较小但战略性的节点,利用地理定位服务需要灵活MRO可用性的长途枢纽辐射网络和包机细分市场。

竞争格局

赛峰起落架系统(赛峰集团)引领航空器起落架系统市场,为全球超过33,000架航空器提供设备,2024年A320产量提高36%。柯林斯航宇紧随其后,向斯波坎投入2亿美元以扩大碳刹车生产线。利勃海尔航空航天将年营业额的17%以上再投资于研发,巩固在空客A320neo家族和波音B777X上的地位。Héroux-Devtek的私募股权出售强调了市场对专业加工和售后市场合同的信心,而Triumph和GKN航空航天供应关键执行器和复合材料配件。

竞争正从金属切割能力转向数字服务主张:预测分析、远程支持AR和可旋转池。OEM厂商将这些捆绑到长期服务协议中,在30年机身生命周期内提取收入。与此同时,专注于eVTOL应用的初创公司与传统厂商合作获得认证专业知识,将现有企业的相关性扩展到新的交通生态系统。

航空器起落架系统行业领导者

-

赛峰集团

-

霍尼韦尔国际公司

-

柯林斯航宇(RTX公司)

-

Héroux-Devtek

-

利勃海尔集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Revima扩大了其维护能力以涵盖较新的空客航空器型号,这要归功于与赛峰起落架系统扩展的合作伙伴关系,专注于起落架售后市场服务。

- 2025年6月:都柏林航空航天获得与拉斯维加斯Allegiant Air的三年合同。该协议要求都柏林航空航天为Allegiant Air超过100架航空器的空客A320家族机队大修和维修起落架系统。

- 2025年3月:位于密歇根州的利勃海尔航空航天萨林与SkyWest航空公司达成协议,为SkyWest部分Embraer 175-E1机队提供起落架大修和系统维护。

- 2025年1月:Air Industries Group获得260万美元合同,为美国海军E-2D先进鹰眼航空器制造主起落架组件。

全球航空器起落架系统市场报告范围

航空器起落架系统市场已按航空器类型细分为商业航空、军用航空、通用航空,并按起落架位置细分为前起落架和主起落架。该报告还涵盖不同区域主要国家的航空器起落架系统市场规模和预测。对于每个细分市场,市场规模和预测均以价值(十亿美元)提供。

| 商业航空 | 窄体航空器 |

| 宽体航空器 | |

| 区域航空器 | |

| 军用航空 | 战斗机 |

| 非战斗机 | |

| 直升机 | |

| 通用航空 | 公务机 |

| 涡轮螺旋桨航空器 | |

| 活塞航空器 | |

| 直升机 |

| 前起落架 |

| 主/起落架 |

| 高强度钢合金 |

| 钛合金 |

| 复合材料(CFRP/GFRP) |

| 铝合金 |

| OEM |

| 售后市场(MRO) |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 法国 | ||

| 德国 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 亚太地区其他地区 | ||

| 南美洲 | 巴西 | |

| 南美洲其他地区 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 沙特阿拉伯 | ||

| 埃及 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按航空器类型 | 商业航空 | 窄体航空器 | |

| 宽体航空器 | |||

| 区域航空器 | |||

| 军用航空 | 战斗机 | ||

| 非战斗机 | |||

| 直升机 | |||

| 通用航空 | 公务机 | ||

| 涡轮螺旋桨航空器 | |||

| 活塞航空器 | |||

| 直升机 | |||

| 按起落架位置 | 前起落架 | ||

| 主/起落架 | |||

| 按材料 | 高强度钢合金 | ||

| 钛合金 | |||

| 复合材料(CFRP/GFRP) | |||

| 铝合金 | |||

| 按最终用户 | OEM | ||

| 售后市场(MRO) | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 法国 | |||

| 德国 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 亚太地区其他地区 | |||

| 南美洲 | 巴西 | ||

| 南美洲其他地区 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 沙特阿拉伯 | |||

| 埃及 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

航空器起落架系统市场的当前价值是多少?

市场在2025年价值118.2亿美元,预计到2030年达到174.6亿美元,复合年增长率为8.11%。

哪个航空器细分市场主导起落架系统需求?

商业窄体喷气机占2024年收入的43.55%,反映了其大量装机基数和高生产率。

哪个地区增长最快?

亚太地区预计在2030年前以8.32%的复合年增长率扩张,由中国和印度的机队增长推动。

航空公司如何降低起落架维护成本?

航空公司越来越依赖交换池和按小时付费合同,将重资本支出转化为可预测的服务费。

哪些材料在起落架应用中增长最强?

由于减重和抗疲劳优势,复合材料组件预计实现10.45%的复合年增长率。

eVTOL航空器将如何影响起落架市场?

城市空中交通(UAM)项目为轻量化、高循环起落架组件创造新的子细分市场,促进传统供应商与初创公司之间的合作伙伴关系。

页面最后更新于: