飞机接口设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 238.12 百万美元 |

| 市场规模 (2030) | 417.78 百万美元 |

| 增长率 (2025 - 2030) | 12.10% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence飞机接口设备市场分析

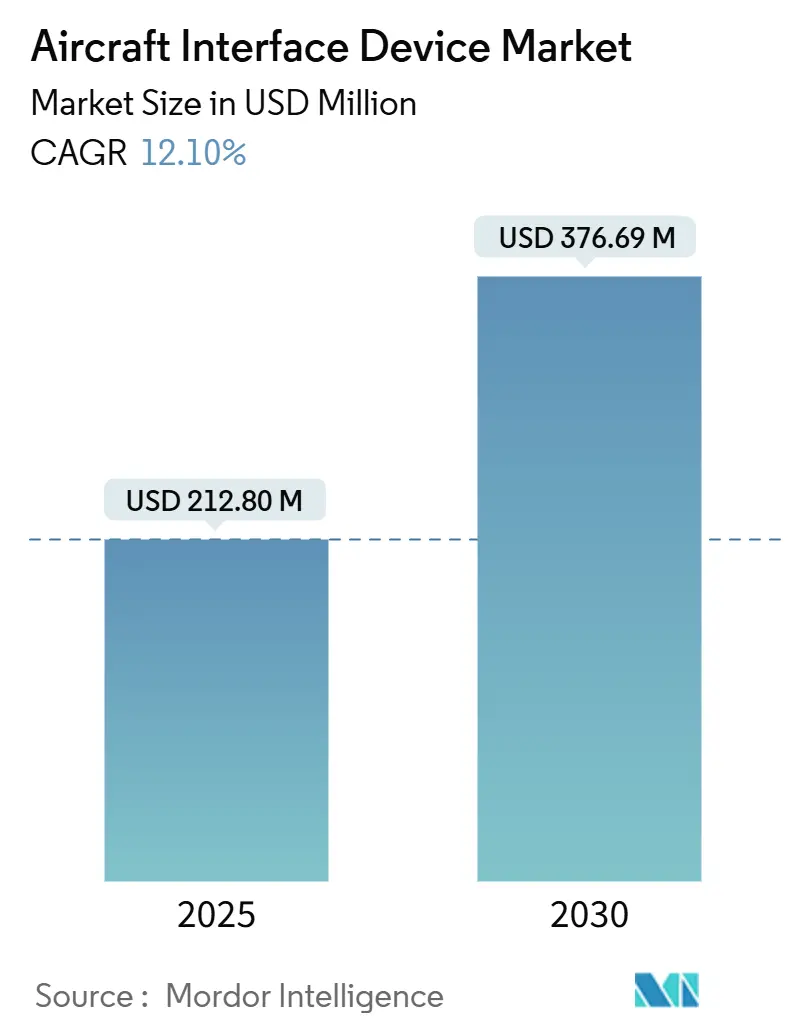

飞机接口设备(AID)市场规模在2025年估计为2.128亿美元,预计到2030年将达到3.7669亿美元,在预测期内复合年增长率为12.10%。数字化优先的飞行运营、实时飞机健康监控程序以及高通量卫星网络的快速推广是推动这一增长的主要力量。航空公司和国防运营商正在将基于纸张的流程替换为依赖安全、高带宽数据网关的连接电子工作流程。与此同时,老化商用机队中不断增长的改装活动以及开放架构航电标准的加速采用,扩大了可寻址的客户群。市场参与者通过认证资质、网络安全韧性以及支持多协议数据总线和多轨道连接路径的能力进行差异化竞争。

关键报告要点

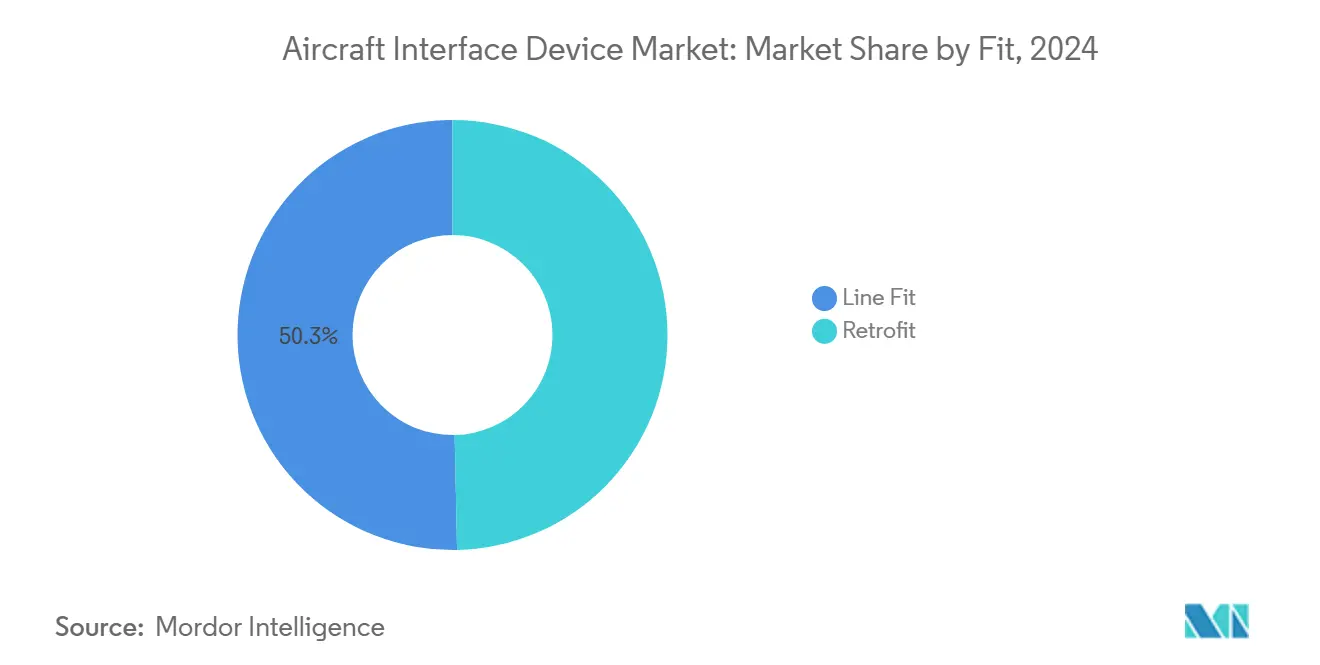

- 按装配方式分,线装安装在2024年占据了飞机接口设备市场份额的50.34%,而改装解决方案预计到2030年将实现14.88%的复合年增长率。

- 按连接方式分,有线系统在2024年以65.75%的收入份额领先,而无线解决方案预计到2030年将以16.75%的复合年增长率扩展。

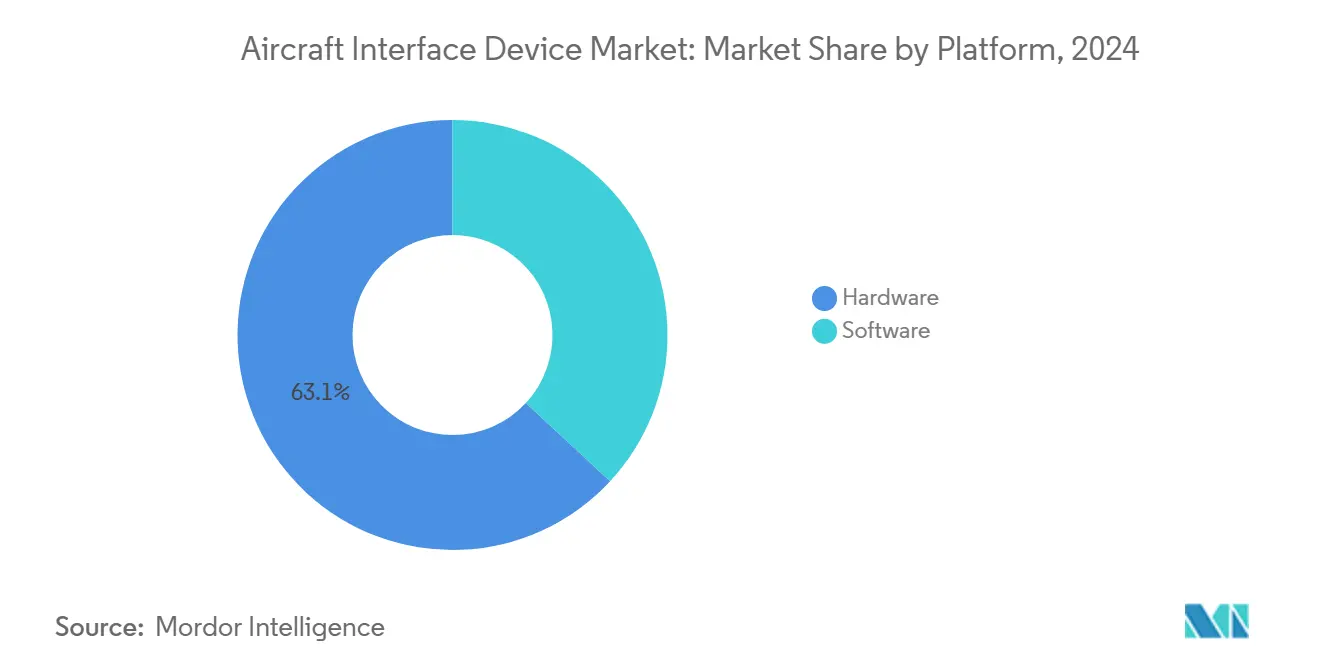

- 按平台分,硬件在2024年占据了飞机接口设备市场规模的63.10%,但软件以15.90%的复合年增长率增长最快。

- 按飞机类型分,商用航空在2024年占据了69.47%的市场份额;无人系统以18.25%的复合年增长率展现出最强的前景。

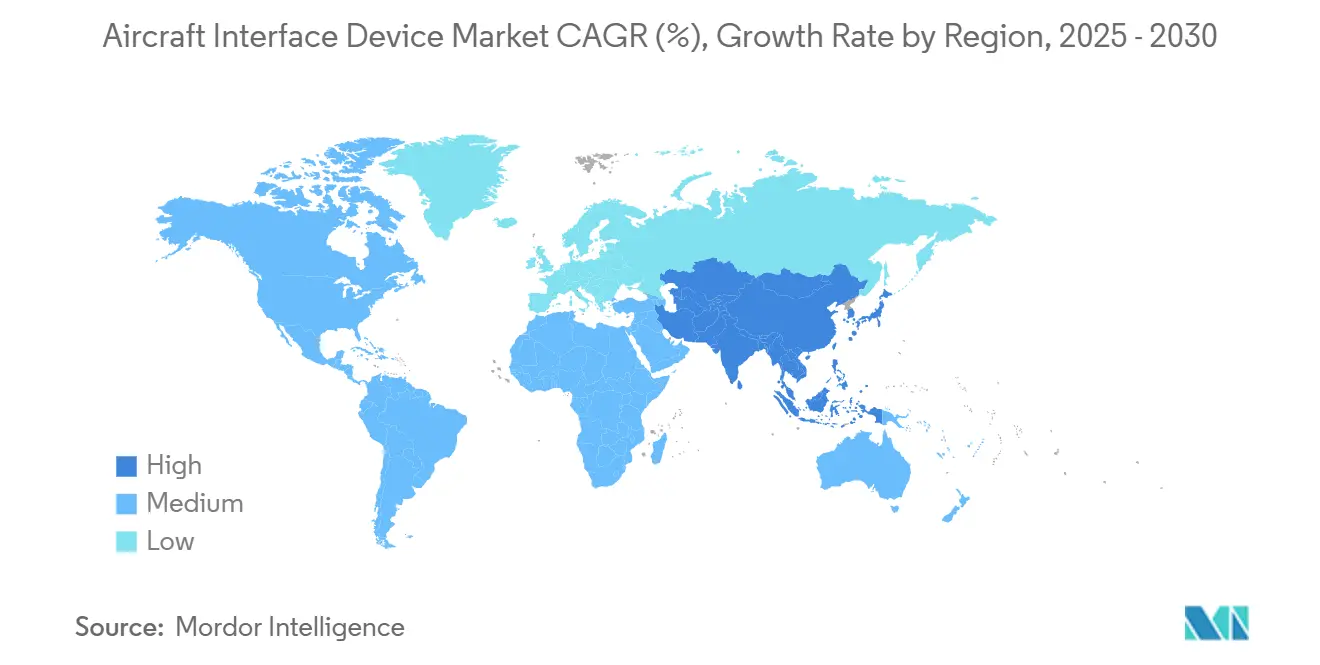

- 按地理区域分,北美在2024年以36.21%的收入份额占主导地位,而亚太地区预计到2030年将以13.56%的复合年增长率推进。

全球飞机接口设备市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 数字化飞行运营提升对飞机接口设备的需求 | +2.8% | 北美和欧洲 | 中期(2-4年) |

| 实时飞机健康监控和预测性维护生态系统的扩展 | +2.1% | 全球商用机队 | 长期(≥4年) |

| 军用ISR平台对高速数据提取接口的需求 | +1.9% | 北美、欧洲、亚太 | 短期(≤2年) |

| 开放架构航电标准的采用 | +1.6% | 全球,国防领域早期采用 | 长期(≥4年) |

| 电子飞行包(EFB)升级的改装周期加速 | +1.4% | 北美和欧洲商用航空 | 中期(2-4年) |

| 高通量卫星星座的增殖(GEO VHTS,LEO) | +1.2% | 全球,重点关注偏远航线覆盖 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

数字化飞行运营提升对飞机接口设备的需求

航空公司已将纸质图表和性能计算替换为完全依赖安全、高容量数据桥的数字化流程。Collins Aerospace的InteliSight套件等认证平板接口模块将实时航电数据流传输到云分析平台,用于飞行员决策支持。[1]Collins Aerospace, "InteliSight tablet interface modules," collinsaerospace.com预测性维护仪表板现在直接从机载传感器获取数据,增加了每个接口设备所需的处理能力。空客公司范围内的电子飞行包使用强制要求加速了全球对连接传统飞机网络与现代应用程序的认证网关的需求。运营商还集成这些设备以遵守新兴的基于性能的导航规则和实时飞行跟踪倡议。

实时飞机健康监控和预测性维护生态系统的扩展

现代飞机接口设备内部的边缘计算能力在传输到地面服务器之前过滤和压缩原始数据,在保持诊断保真度的同时降低带宽成本。Aireon的天基ADS-B数据流与波音的分析平台相结合,监控超出传统维护限制的飞行参数,突显了接口网关在机队范围健康程序中的战略作用。Astronics已推出智能飞机接口设备作为回应,集成服务器和路由器功能,纳入联邦信息处理标准级加密以保护敏感遥测数据。

军用ISR平台需要高速数据提取

武装部队在有人和无人飞机上部署越来越大的传感器套件,每次任务产生TB级的监视数据。L3Harris网络架构采用跨域解决方案,在不损害安全性的情况下通过争议链路移动多情报源。北约采用STANAG 4586无人机控制标准推动了带有通用中间件的标准外形因子飞机接口设备,实现跨不同机身的即插即用升级。[2]NATO Science and Technology Organization, "STANAG 4586," nato.int旋翼平台开放系统航电的合同授予说明了对网络强化网关的持续国防需求。

开放架构航电标准的采用

未来机载能力环境(FACE)技术标准现在指导多个西方国防计划的采购政策,将价值创造转向软件可移植性。RTI等供应商已获得FACE符合性消息传递层的DO-178C DAL A认证,证明开放标准如何加速监管批准。民用运输OEM在下一代驾驶舱中镜像这种方法,以缩短集成周期并减少供应商锁定。

限制因素影响分析

| 限制因素 | (~)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 网络安全合规负担不断升级 | -1.8% | 北美和欧洲 | 短期(≤2年) |

| 多协议数据总线组件供应链波动 | -1.5% | 全球,亚太地区尤为严重 | 中期(2-4年) |

| 漫长且昂贵的认证周期(DO-178C/254,DO-160G,FAA/EASA STC) | -1.2% | 全球,对北美和欧洲影响最大 | 长期(≥4年) |

| 天基ADS-B降低了新一代飞机对机载数据网关的需求 | -0.9% | 全球,对海洋和偏远航线的早期影响 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

网络安全合规负担不断升级

DO-326A和DO-356A标准增加了严格的设计、验证和渗透测试步骤,可能将认证时间表延长一年以上。FAA的飞机网络安全程序要求连接飞机的运营商在获得批准之前记录威胁模型和缓解策略,提高了小型供应商的开发成本。AIDA等欧洲研究联盟正在原型化AI驱动的网络代理,实时监控航电网络,反映所需防御能力范围的快速扩展。

多协议数据总线组件供应链波动

ARINC 664交换机和专用半导体的短缺已将某些零件号的交付周期延长至50多周。航空航天需求占全球芯片市场不到5%,限制了分配周期中的买方影响力。一级供应商通过双重采购策略和垂直整合做出回应,但较小的OEM面临生产延误,影响航空公司改装时间表。行业联盟正在起草可追溯性框架,以防止伪造组件进入安全关键供应链。

细分分析

按装配方式:改装加速推动市场演进

改装项目以14.88%的复合年增长率超越新建交付,到2030年,尽管线装选项在2024年仍占据飞机接口设备市场份额的50.34%。航空公司将驾驶舱升级包视为新机身的经济有效替代方案,特别是对于接近中期检查的支线和公务机。Collins Aerospace提供Pro Line Fusion转换,在满足下一代空域要求的同时提供合成视觉和先进飞行管理功能。监管ADS-B和FANS 1/A要求进一步刺激各大洲的改装需求。

线装保持规模优势,因为OEM在组装期间嵌入网关,避免额外停机时间并确保与其他航电套件的紧密集成。然而,交付积压推动运营商通过改装寻求即时能力提升,强化了该渠道的长期增长优势。改装解决方案的飞机接口设备市场规模预计到2030年将接近2亿美元,突显了现代化时间表和认证路径如何塑造买方行为。

备注: 购买报告后可获得所有单个细分市场的细分份额

按连接方式:无线革命改变接口架构

有线网络在2024年以65.75%的收入占主导地位,受益于确定性延迟和经过验证的电磁兼容性。然而,随着航空公司采用多轨道卫星和5G空地链路,无线飞机接口设备以16.75%的复合年增长率增长。达美航空选择Hughes Fusion平台,该平台可以融合低轨和地球同步带宽,说明了承运人如何期望在不同网络间无缝漫游。

庞巴迪的大陆5G推广突显了高密度航线向地面链路的转变。无线网关处理流量优先级、加密和天线切换,这些过去需要多个分离的设备。认证障碍减缓了安全关键应用的采用,因此有线骨干网在线控飞行和导航域内仍然必不可少。与无线解决方案相关的飞机接口设备市场规模预计到2030年将以两位数增长率扩展,匹配乘客对不间断宽带的需求。

按平台:软件定义架构获得动力

硬件平台在2024年占据63.10%的收入份额,但软件订阅以15.90%的复合年增长率加速,因为它们允许迭代功能发布。泰雷兹的FlytEDGE云原生平台展示了内容和功能更新如何在夜间过站期间而非重检期间进行。软件容器还降低了第三方创新的门槛,与MOSA和FACE原则保持一致。

高带宽和确定性工作负载仍需要具有实时操作系统的专用处理器,确保硬件对任务系统仍然不可或缺。因此,领先供应商集成多核CPU和FPGA结构,允许现场可编程协议更改。混合模型支撑未来增长:硬件提供安全计算基础,而软件通过分析和连接服务释放价值。

备注: 购买报告后可获得所有单个细分市场的细分份额

按飞机类型:无人系统驱动创新

商用客机因机队规模在2024年占据69.47%的收入,但无人平台是增长最快的类别,复合年增长率为18.25%。北约无人机指挥协议的标准化创造了统一的接口要求,为COTS设备供应商打开了巨大的窗口。小型战术无人机、大型HALE飞行器和可选有人驾驶飞机都需要坚固、低SWaP接口板来桥接传感器总线与卫星链路。

有人公务机和支线飞机推动限量改装项目,专注于增强态势感知和优化维护。直升机项目通常要求极端抗振性和安全任务设备网关,维持稳定的细分市场。总体而言,飞机接口设备行业受益于有人和无人域之间的技术交叉传播,安全和带宽需求并行上升。

地理分析

北美在2024年以36.21%的份额引领飞机接口设备市场,得益于庞大机队、严格的FAA连接要求和强劲的国防支出。UH-60M航电升级等军事现代化合同维持高单位销量并保证长期支持收入。[3]Army Recognition, "US Army UH-60M avionics upgrade," armyrecognition.com该地区成熟的MRO生态系统加速改装周期,而FAA下一代空中交通管理路线图进一步刺激对认证网关的需求。

亚太地区展现最强增长前景,到2030年复合年增长率为13.56%。不断扩大的中产阶级旅行、快速的低成本承运人机队增加以及加剧的地区安全考虑推动商用和军用飞机采购。最近Mi-17旋翼机队的多年现代化项目展示了整个东南亚和印度的运营商如何优先考虑依赖先进接口设备的玻璃驾驶舱转换。日本、中国和澳大利亚的国家适航当局现在认可DO-178C等标准,使供应商更容易跨境转移产品。

欧洲通过依赖精细飞行数据分析的联合国防倡议和可持续发展承诺保持稳健增长。EASA指导协调认证路径,实现开放架构航电的协调采用。泰雷兹收购Cobham Aerospace Communications等企业整合突显,增强了本地供应韧性和竞争定位。南美、中东和非洲仍处于早期阶段但具有吸引力,特别是延长资产寿命同时满足不断发展的导航要求的改装解决方案。

竞争格局

飞机接口设备(AID)市场适度集中,拥有一批全球航电巨头和众多专业硬件和软件公司的长尾。Collins Aerospace(RTX Corporation)、Astronics Corporation、泰雷兹集团和霍尼韦尔国际公司利用广泛的产品组合、DO-178C/DO-254认证专业知识和嵌入式客户关系来维护高端地位。中型公司采用模块化开放系统设计来赢得细分项目,特别是在无人机和旋翼细分市场。

战略收购扩大了技术产品并锁定知识产权。霍尼韦尔收购Civitanavi的协议增强了其惯性导航和自主运营资质。同样,HEICO收购Rosen Aviation加强了其客舱系统主张,将机载娱乐与数据链路网关集成。供应商还在实验性融合翼演示机上合作,确认向需要新一代高带宽、网络安全接口的分布式飞行控制架构的转变。

知识产权申请突显未来差异化。Meta关于WLAN上行调度方法的专利可能影响机载Wi-Fi标准,潜在影响未来设备逻辑层。与此同时,开放标准遵守设定基线要求。实现完全FACE符合性的公司获得美国国防项目候选名单的特权访问。同时,商业承运人青睐能够提供在DO-160G和DO-326A下验证的混合有线-无线网关设计的供应商。

飞机接口设备行业领军企业

-

Astronics Corporation

-

Collins Aerospace(RTX Corporation)

-

Teledyne Technologies Incorporated

-

Honeywell International Inc.

-

Thales Group

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Curtiss-Wright赢得了价值8000万美元的IDIQ合同,为美国空军飞行测试项目供应高速数据采集系统。

- 2025年2月:Collins Aerospace为塞斯纳Citation公务机驾驶舱推出Pro Line 21升级,包括ADS-B In天气显示。

全球飞机接口设备市场报告范围

飞机接口设备(AID)实现飞机中电子飞行包(EFB)与飞机数据库之间的数据传输。飞机接口设备是飞机上的硬件平台。

飞机接口设备市场按应用和地理区域细分。按应用分,市场分为商用、军用和通用航空。按地理区域分,市场细分为北美、欧洲、亚太、拉美以及中东和非洲。

对于每个细分市场,市场规模以价值(美元)形式提供。

| 线装 |

| 改装 |

| 有线 |

| 无线 |

| 硬件 |

| 软件 |

| 商用 | 窄体飞机 |

| 宽体飞机 | |

| 支线飞机 | |

| 军用 | 作战 |

| 非作战 | |

| 通用航空 | 公务机 |

| 直升机 | |

| 无人系统 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 以色列 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按装配方式 | 线装 | ||

| 改装 | |||

| 按连接方式 | 有线 | ||

| 无线 | |||

| 按平台 | 硬件 | ||

| 软件 | |||

| 按飞机类型 | 商用 | 窄体飞机 | |

| 宽体飞机 | |||

| 支线飞机 | |||

| 军用 | 作战 | ||

| 非作战 | |||

| 通用航空 | 公务机 | ||

| 直升机 | |||

| 无人系统 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 意大利 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 以色列 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

飞机接口设备市场目前的价值是多少?

飞机接口设备市场规模在2025年为2.128亿美元。

该市场中哪个细分市场增长最快?

无人系统以18.25%的复合年增长率到2030年领先增长。

为什么改装项目对市场增长如此重要?

改装项目让运营商能够快速且经济有效地现代化老旧飞机,推动改装飞机接口设备到2030年实现14.88%的复合年增长率。

网络安全法规如何影响供应商?

遵守DO-326A及相关标准可能将认证延长18个月,并使开发预算增加约25%。

到2030年哪个地区将贡献最多的增量收入?

亚太地区预计将以13.56%的复合年增长率扩张,使其成为预测期内新收入的最大贡献者。

预计无线还是有线连接解决方案将占主导地位?

有线解决方案保持安全关键应用,但无线接口设备由于多轨道卫星和5G网络将以16.75%的复合年增长率增长更快。

页面最后更新于: