航空器作动器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 10.86 十亿美元 |

| 市场规模 (2030) | 14.84 十亿美元 |

| 增长率 (2025 - 2030) | 6.21% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报航空器作动器市场分析

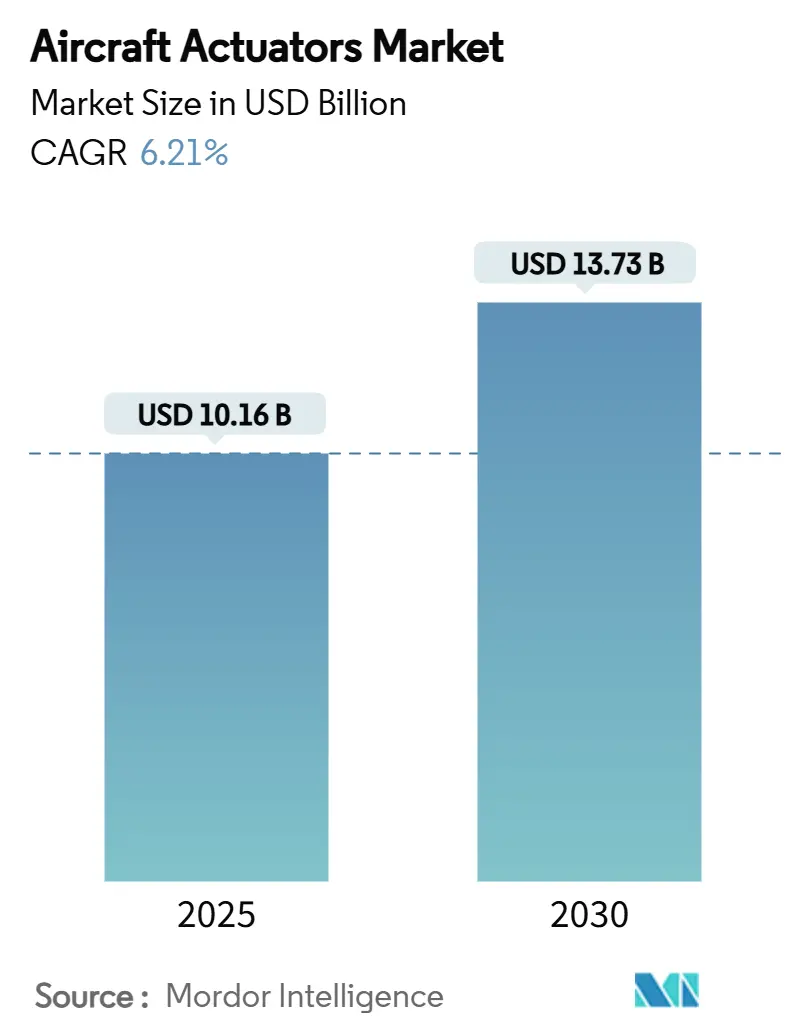

航空器作动器市场规模在2025年为101.6亿美元,预测到2030年将攀升至137.3亿美元,反映出6.21%的复合年增长率。单通道飞机项目的生产积压、机队电气化战略以及嵌入健康监测电子设备的改装相结合,使所有主要平台类型的订单册保持强劲。随着航空公司专注于燃油消耗,电气和机电单元份额增加,而液压设计在最关键的主要控制系统中保持立足点。快速的宽体机更换周期、加速的eVTOL认证路径以及稀土供应链紧缩进一步复杂化了一级集成商和二级组件专家的产能规划。

关键报告要点

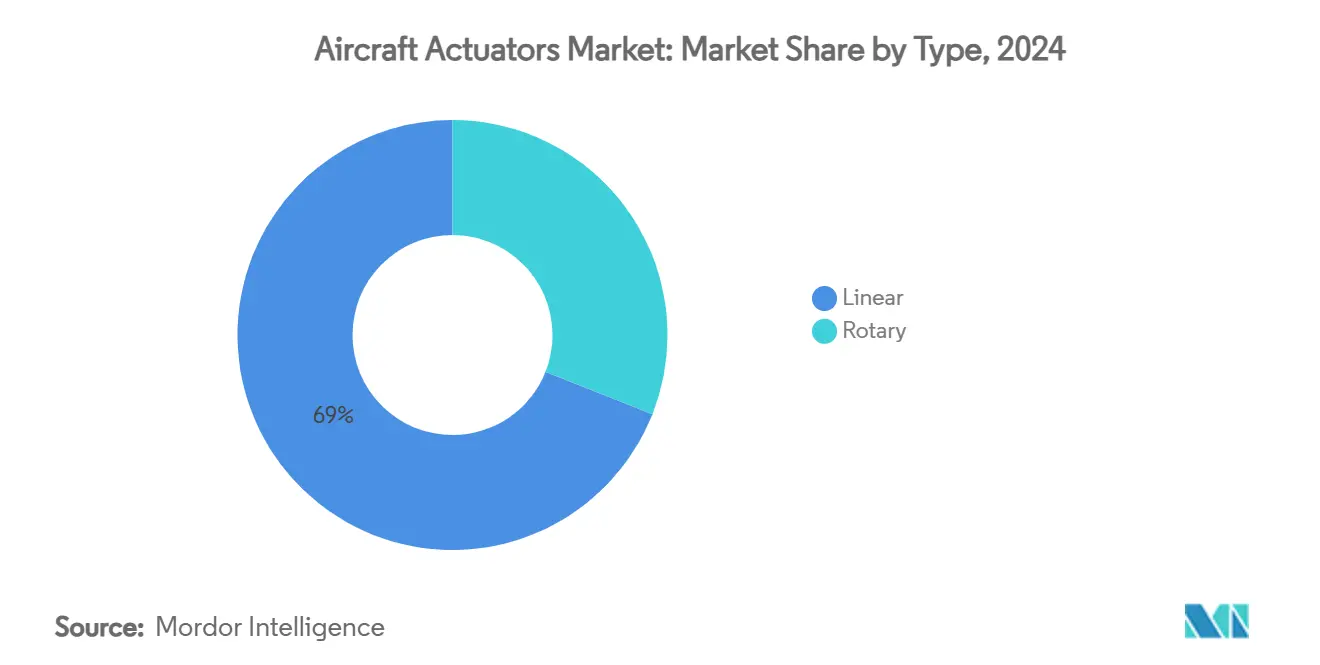

- 按类型划分,直线作动器在2024年以69.00%的份额领先航空器作动器市场,而直线作动器预计将以6.51%的最快复合年增长率增长至2030年。

- 按系统划分,液压设计在2024年占航空器作动器市场规模的43.50%;随着可靠性认知的改善,电气/机电解决方案将以6.82%的复合年增长率扩张。

- 按应用划分,飞行控制面在2024年占航空器作动器市场规模的46.00%,而客舱和座椅应用将以7.57%的复合年增长率加速,因为承运商提升乘客舒适度。

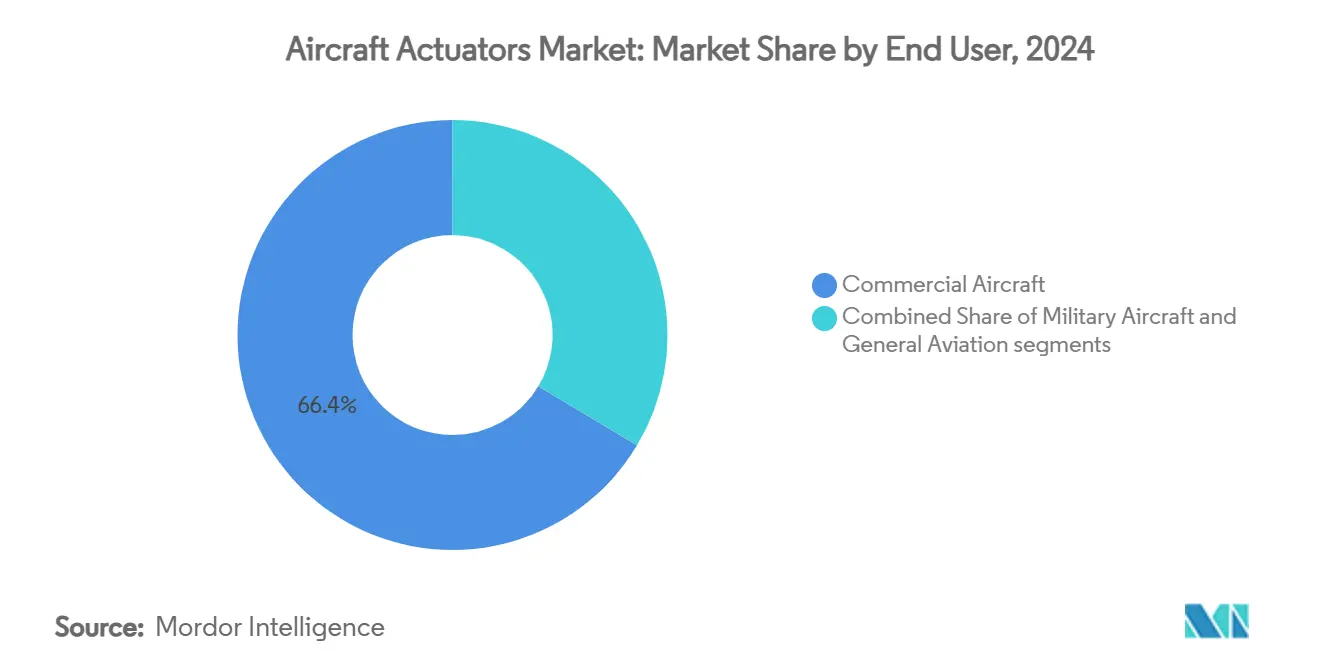

- 按终端用户划分,商用航空在2024年占航空器作动器市场份额的66.42%;由于旋翼机和下一代战斗机升级,军用项目将录得最高的8.04%复合年增长率。

- 按配套划分,售后市场出货量在2024年占收入的58.26%,随着运营商因交付延误而延长机身生命周期,售后市场将以6.28%的复合年增长率超越。

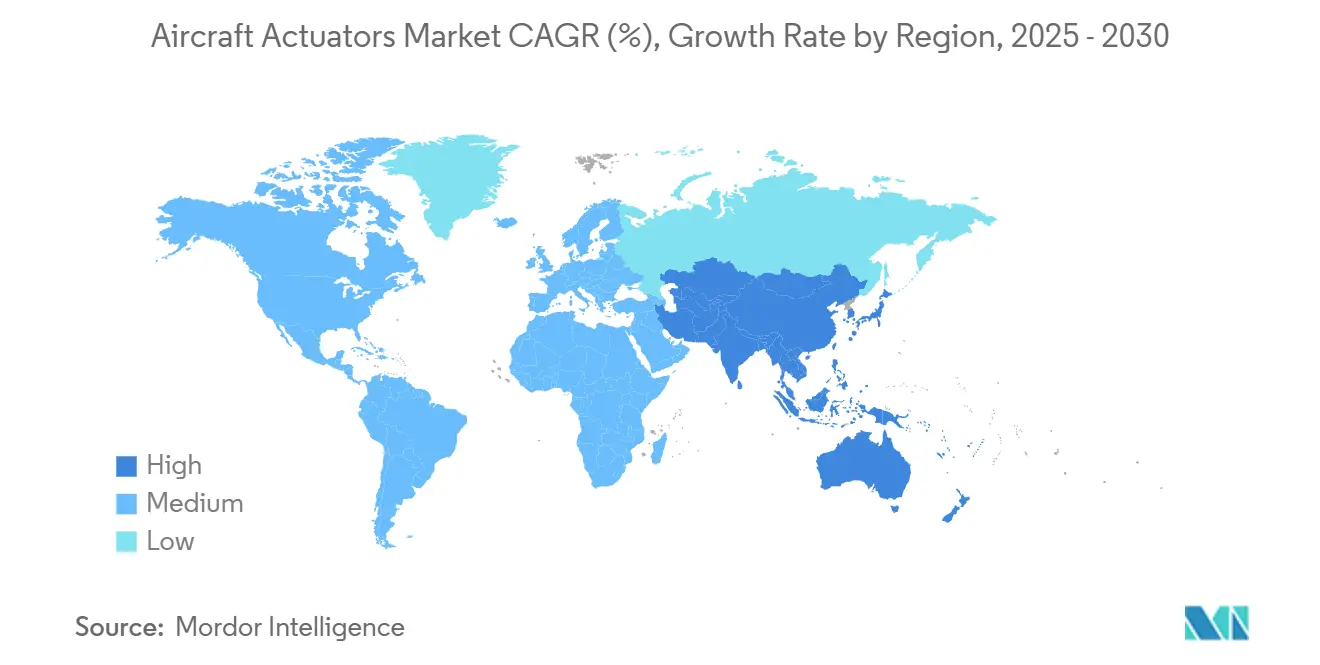

- 按地理区域划分,北美在2024年保持35.25%的收入;受C919产能提升以及印度光辉战机和AMCA生产线支撑,亚太地区将实现7.09%的复合年增长率。

全球航空器作动器市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(约)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 窄体机生产积压激增 | +1.2% | 全球;集中在北美和欧洲 | 中期(2-4年) |

| 次级飞行系统电气化增加 | +0.9% | 全球;由北美和欧洲主导 | 长期(≥4年) |

| 健康监测智能作动器改装需求上升 | +0.7% | 全球;重点在北美和欧洲 | 短期(≤2年) |

| 更多电动和混合电动飞机项目(A321XLR、Eviation Alice) | +0.8% | 全球;北美和欧洲早期采用 | 长期(≥4年) |

| 无人机和eVTOL中轻量化电液静作动器(EHA)采用 | +0.5% | 北美和欧洲;扩展至亚太地区 | 中期(2-4年) |

| 政府对SAF和氢气的支持推动作动负载重新设计 | +0.4% | 全球;由欧洲和北美主导 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

窄体机生产积压激增

单通道喷气机的创纪录订单册将交付时间表延伸到本世纪末,每架飞机都配载多个支撑航空器作动器市场的直线和旋转单元。空客在2024年交付了766架飞机,而波音交付了348架,但合并积压订单在2025年创下了14年来的峰值。一级供应商正在增加自动化单元以提高产量;派克汉尼汾的航空部门在精益制造升级后,在2025年第三季度实现了28.7%的营业利润率。[1]派克汉尼汾,"2025年第三季度财报电话会议记录,"parker.com每架交付的窄体机都驱动15-20年可预测的售后市场需求,为作动器供应商锚定稳定的收入基础。北美和欧洲拥有大部分积压订单,因此这些地区继续吸引用于新作动器测试台和数字线程举措的资本。

次级飞行系统电气化增加

飞机制造商正在将襟翼、缝翼、起落架转向和环境控制从液压迁移到机电架构,扩大了航空器作动器市场的可寻址范围。柯林斯航宇为电气系统开发拨款30亿美元,标志着对更轻、更清洁平台的长期承诺。[2]柯林斯航宇,"电气化战略概述,"collinsaerospace.com赛峰在B787上的电刹车取消了液压管路并实现了在役磨损分析。[3]赛峰起落架系统,"电制动系统概述,"safrangroup.com清洁航空电动前起落架演示器旨在通过电液静作动实现20%的质量减少。更高的电负载提升了对嵌入式热控制的需求,刺激了功率密集驱动器和先进介电油的创新。

健康监测智能作动器改装需求上升

航空公司在等待新飞机的同时延长机队寿命,这推动了安装带有机载传感器和数据链路的智能作动器的改装项目。集成健康监测将维护从基于小时转向基于状态的间隔,减少了意外停机时间和组件拆卸。用于起落架减震器的深度学习模型已经记录了超过95%的故障检测率。升级可以在大修期间进行,让运营商避免与新飞机相关的资本支出。这一趋势在北美和欧洲最强烈,那里的传统机队平均机龄超过11年,燃油价格波动加剧了对可靠性的关注。

更多电动和混合电动飞机项目

将热力发动机与兆瓦级电机耦合的区域和通勤原型需要能够在高压区安全运行的作动器。柯林斯航宇的加拿大混合电动演示器目标是50%的推进混合化,并依赖于额定125千瓦和1兆瓦的可扩展机电单元。诸如空客A321XLR等电动机身需要紧密集成的作动系统,以适应狭窄的结构包络。随着更高的电流密度提升绕组温度,热管理成为前沿。欧盟资助的HECATE研究正在构建1000伏直流网络的配电骨干,为不需要液压储液器就能提供快速响应的未来作动器代次铺平道路。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的(约)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 主飞行控制中电气相对于液压的持续可靠性担忧 | −0.8% | 全球;特别是北美和欧洲 | 中期(2-4年) |

| 超音速平台上大功率EMA的热管理限制 | −0.4% | 全球;集中在北美 | 长期(≥4年) |

| 稀土磁铁供应链集中 | −0.6% | 全球;对北美和欧洲的关键影响 | 短期(≤2年) |

| 长寿命改装项目中AOG驱动的成本压力 | −0.3% | 全球;重点在北美和欧洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

主飞行控制中电气相对于液压的持续可靠性担忧

航空监管机构对主控制面实施行业最高的容错阈值,当与三重冗余液压回路进行基准测试时,机电单元仍面临怀疑。FAA修订的系统安全规则要求详尽的共因故障分析,将认证项目延长多达七年。[4]联邦航空管理局,"运输类飞机系统安全评估,"faa.gov尽管穆格已经在航空EMA领域耕耘三十年,但采用仍局限于扰流板、缝翼和配平片,而升降舵和副翼保留液压。[5]穆格公司,"机电作动解决方案,"moog.com飞机制造商将任何未解决的可靠性认知视为进度和责任风险,缓解了航空器作动器市场在主面应用的近期增长。

超音速平台上大功率EMA的热管理限制

超音速飞机结合空气动力加热与嵌入式作动器周围的受限气流,创造了铜损耗将线圈温度提升超出认证边际的情况。清洁天空ICOPE项目评估碳化硅和氮化镓器件,以提高结温限制并减少开关损耗。使用油喷冲击的实验性1兆瓦电机测试台突出了主动冷却回路的重量损失和维护复杂性。在材料进步缩小热通量差距之前,设计师可能限制作动器功率密度或为最苛刻的轴保留液压,抑制航空器作动器市场的高端增长。

细分分析

按类型:直线主导地位面临旋转复兴

直线设计占2024年收入的69.00%,因为每架窄体机仍嵌入多个用于襟翼、扰流板和门的螺杆千斤顶解决方案。旋转机构的航空器作动器市场规模将扩张最快,受益于重视精确角度定位和更低质量的自适应机翼和倾转旋翼系统。航空器作动器市场中的旋转需求来自eVTOL倾转系统和需要严格反向间隙控制和长寿命周期的未来变弯度机翼。

机电旋转包装正在下一代单通道飞机的高升力系统中取代液压。与此同时,直线液压在主起落架上锁中保持主导地位,那里的蛮力和传统标准支持流体动力。因此,一级供应商追求双平台组合以对冲周期,瑞格尔雷克斯诺德的紧凑型eVTOL就绪齿轮箱与霍尼韦尔数字电机控制器相结合的策略就是例证。

备注: 购买报告后可获得所有单个细分市场的份额

按系统:液压韧性遇上电气加速

液压占2024年支出的43.50%,主要用于主飞行控制,然而电气格式将以6.82%的复合年增长率获得超额增长。次级面的改装转换支撑电气驱动的稳定份额增长,特别是当电池电动和混合推进项目需要所有系统的通用电压总线时。电液静混合提供桥接解决方案,在力密度或认证文化仍支持流体的情况下,在航空器作动器市场倾向电气时保护收入。

宽禁带功率电子的热管理突破允许电动螺杆千斤顶更高的占空比而不触发降额。液压集成商通过嵌入数字压力传感器和边缘分析来延长流体更换间隔作为回应,在为最终迁移定位时保卫安装基础。

按应用:起落架领导地位让位于客舱创新

飞行控制面作动器在2024年占航空器作动器市场规模的46.00%。它们采用载荷感应算法来微调升力分布并减少燃油,与自动驾驶飞行包线保护融合。

环境和实用子系统集成紧凑型作动器,运行在标准28 VDC或270 VDC总线上,实现按需重新配置的模块化厨房和智能货舱。乘客体验战争推动航空公司在电动平躺座椅和智能客舱设备上投资,推动航空器作动器市场中客舱和座椅细分7.57%的复合年增长率。

按终端用户:商用主导地位受到军用现代化挑战

商用平台在2024年占收入的66.42%,但随着政府在地缘政治紧张局势中现代化直升机和战斗机机队,国防项目引领增长。军用类型的航空器作动器市场规模受益于长寿命合同和为传统液压增加数字健康监测的升级套件。

商用集成商聚焦于通用主飞行控制部件系列,以在A320neo、B737-8和A220生产线上分摊研发成本,提高产量并降低每套成本。军用承包商强调性能极限,如V-280 Valor的高速旋翼倾转单元,需要在隐身级包络内的冗余扭矩路径,提升利润但也增加认证复杂性。

备注: 购买报告后可获得所有单个细分市场的份额

按配套:原始设备制造商实力面临售后市场加速

原始设备制造商出货量占2024年账单的58.26%,因为每架交付的机身都配备完整的作动器套件。售后市场增长更快,随着承运商推迟更换并在大修期间增加预测性健康模块,以6.28%的复合年增长率提升。航空公司依赖将零件、人工和分析纳入月费的PBH协议,迫使供应商完善预测算法,在不增加AOG风险的情况下最小化库存池。

一级原始设备制造商与MRO网络合作,缩短作动器拆解周转时间,并在维修期间插入设计升级,锁定基于知识产权的经常性收入。独立PMA参与者难以访问嵌入式软件,限制了他们在航空器作动器市场智能改装浪潮中的参与。

地理分析

北美保持2024年销售额的35.25%,受波音窄体机复苏、洛克希德马丁战机产量以及霍尼韦尔强劲售后市场拉动的推动。混合电动演示器的联邦激励措施将研发补助金引导向柯林斯、穆格和赛峰工厂,在暴露供应链于稀土冲击的同时深化该地区的技术实力。

亚太地区将在2030年前实现7.09%的复合年增长率。中国的C919产能提升和商飞CR929设计研究提升了本地含量目标,促使一级供应商在成都、上海和西安建立合资企业。印度的光辉Mk1A和即将到来的AMCA战斗机嵌入65%的本土硬件配额,为国内作动器加工和电子公司打开大门。日本重新军备预算在十年内将导弹和战斗机产量翻倍。

欧洲通过空客产量增加和倡导100%SAF和氢兼容系统的清洁航空项目而前进。赛峰、利勃海尔和伍德沃德利用欧盟可持续发展信贷资助全电制动、前起落架和配平片演示器。中东和南美看到与阿联酋航空、卡塔尔航空和巴西航空E2生产线的机队更新相关的温和接受,辅以迪拜和圣若泽杜斯坎普斯扩展的MRO枢纽。

竞争格局

随着传统液压领导者转向数字电气解决方案,竞争强度处于中上等范围。霍尼韦尔计划的航空剥离承诺向下一代作动更敏锐的资本配置,而伍德沃德收购赛峰北美机电生产线将配平片技术合并在一个屋顶下。穆格、派克汉尼汾和柯林斯保持垂直整合,在交钥匙船套中配对电机、齿轮传动、驱动器和健康分析。

利基进入者针对支持轻量级、高循环旋转驱动的eVTOL和无人机机身。初创公司利用增材制造齿轮级和碳化硅逆变器来满足城市移动成本目标,但仍必须通过现有公司常规导航的航空资质障碍。热管理专家与作动器厂商合作,嵌入相变材料和微通道油冷却,推动兆瓦级混合演示器的连续额定包络。

稀土波动推动西方主要厂商探索铈钴和氮化铁磁铁。与澳大利亚和加拿大矿商的供应协议对冲地缘政治风险并吸引政府贷款担保。总体而言,随着航空器作动器市场向数字监测、功率密集的机电架构转型,并购、战略合资和长期承购协议成为董事会议程的头条。

航空器作动器行业领导者

-

霍尼韦尔国际公司

-

派克汉尼汾公司

-

穆格公司

-

赛峰集团

-

柯林斯航宇(RTX公司)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:垂直航空和霍尼韦尔扩大在VX4 eVTOL上的合作,计划交付150架,系统价值10亿美元。

- 2025年4月:赛峰公布第一季度收入72.6亿欧元(82.7亿美元),同比增长16.7%,同时在收购柯林斯作动单元方面取得进展。

- 2024年12月:JetZero选择BAE系统为其融合翼身演示器提供作动器控制单元。

- 2024年12月:伍德沃德签署协议收购赛峰北美机电作动业务。

全球航空器作动器市场报告范围

飞机上的作动器帮助执行各种重要功能,如调节飞行控制面(如襟翼、方向舵、缝翼和扰流板)、伸缩起落架、定位发动机进气道导向叶片,以及开启和关闭货舱或武器舱门。

航空器作动器市场按类型、系统、终端用户和地理位置进行细分。按类型,市场细分为直线型和旋转型。按系统,市场细分为液压作动器、电气作动器、气动作动器和机械作动器。按终端用户,市场分类为商用、军用和通用航空飞机。报告还涵盖了不同地区主要国家航空器作动器市场的市场规模和预测。对于每个细分,市场规模和预测以价值(美元)为单位提供。

| 直线型 |

| 旋转型 |

| 液压作动器 |

| 电气/机电作动器 |

| 气动作动器 |

| 机械作动器 |

| 飞行控制面 |

| 起落架和制动 |

| 燃油和推力管理 |

| 客舱和座椅系统 |

| 环境和实用系统 |

| 商用飞机 |

| 军用飞机 |

| 通用航空 |

| 原始设备制造商 |

| 售后市场 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

| 按类型 | 直线型 | ||

| 旋转型 | |||

| 按系统 | 液压作动器 | ||

| 电气/机电作动器 | |||

| 气动作动器 | |||

| 机械作动器 | |||

| 按应用 | 飞行控制面 | ||

| 起落架和制动 | |||

| 燃油和推力管理 | |||

| 客舱和座椅系统 | |||

| 环境和实用系统 | |||

| 按终端用户 | 商用飞机 | ||

| 军用飞机 | |||

| 通用航空 | |||

| 按配套 | 原始设备制造商 | ||

| 售后市场 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 埃及 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

航空器作动器市场的当前价值是多少?

航空器作动器市场规模在2025年为101.6亿美元,预测到2030年将攀升至137.3亿美元,反映出6.21%的复合年增长率。

哪种作动器类型增长最快?

随着自适应机翼和eVTOL项目扩展,旋转作动器将在2030年前实现6.51%的复合年增长率。

为什么航空公司改装智能作动器?

集成传感器和算法使预测性维护成为可能,最大限度地减少意外停机时间并降低生命周期成本。

哪个地区增长最快?

由于中国C919产能提升和印度战机项目,亚太地区预测将实现7.09%的复合年增长率。

供应链风险如何影响作动器供应商?

稀土磁铁加工在中国的集中推动材料成本波动并引发对替代磁铁化学的投资。

eVTOL认证对现有参与者有什么影响?

新的空中移动平台为紧凑型机电驱动开启邻近收入流,促使现有公司与城市移动原始设备制造商合作,同时保卫传统细分中的航空器作动器市场份额。

页面最后更新于: