商用飞机起落架市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 4.22 十亿美元 |

| 市场规模 (2030) | 6.87 十亿美元 |

| 增长率 (2025 - 2030) | 10.24% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报商用飞机起落架市场分析

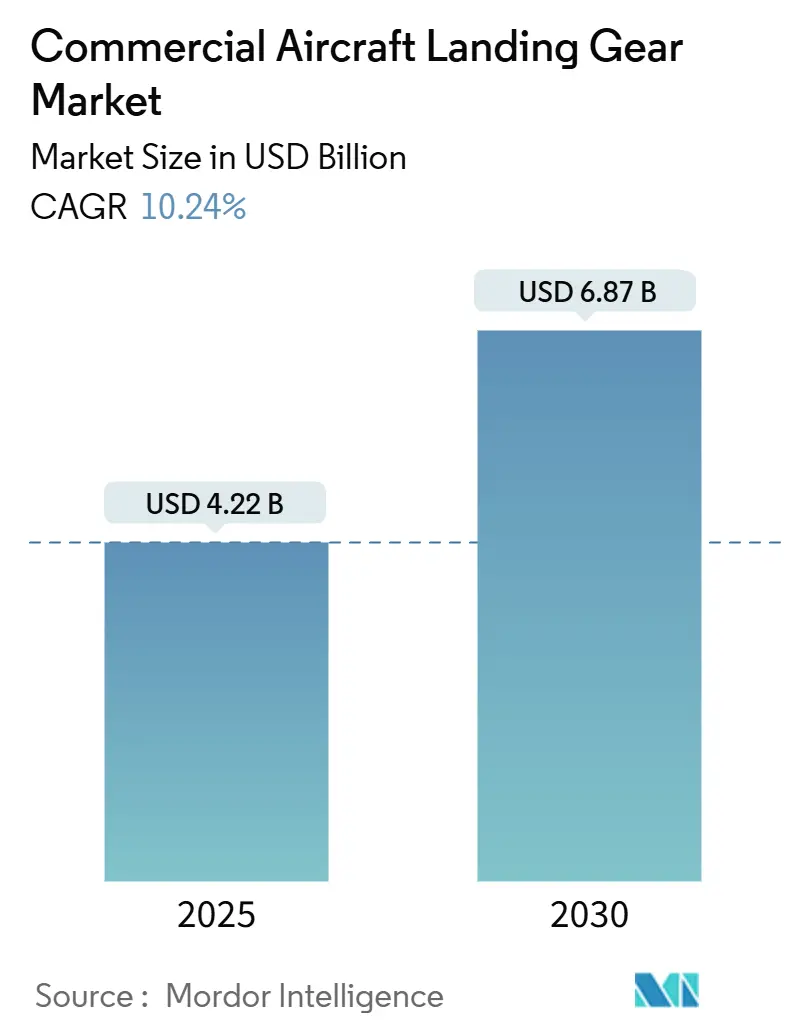

商用飞机起落架市场规模在2025年达到42.2亿美元,预计到2030年将增长至68.7亿美元,复合年增长率为10.24%。对燃油高效机队的强劲需求、波音和空客持续的产能爬升,以及轻量化材料的快速进步共同推动了商用飞机起落架市场的发展。航空公司加强机队更新计划以实现碳减排目标。同时,集成健康监控系统将起落架从商品转变为数据丰富的资产,在预测性维护方面开辟了新的收入来源。北美凭借其成熟的更新周期保持领先地位,但中东和非洲地区成为最具活力的地区,因为政府为新机场基础设施投资1万亿美元,需要大量窄体机和支线飞机机队。[1]来源:Zawya,"机场展2025揭示1万亿美元扩建项目",zawya.com 供应链约束,特别是锻造钛材方面的约束,使售后市场需求保持高位,促使承运商签署长期服务协议。MRO供应商和一级供应商之间的整合加剧了竞争强度,同时为航空公司提供了更多集成支持选择。

关键报告要点

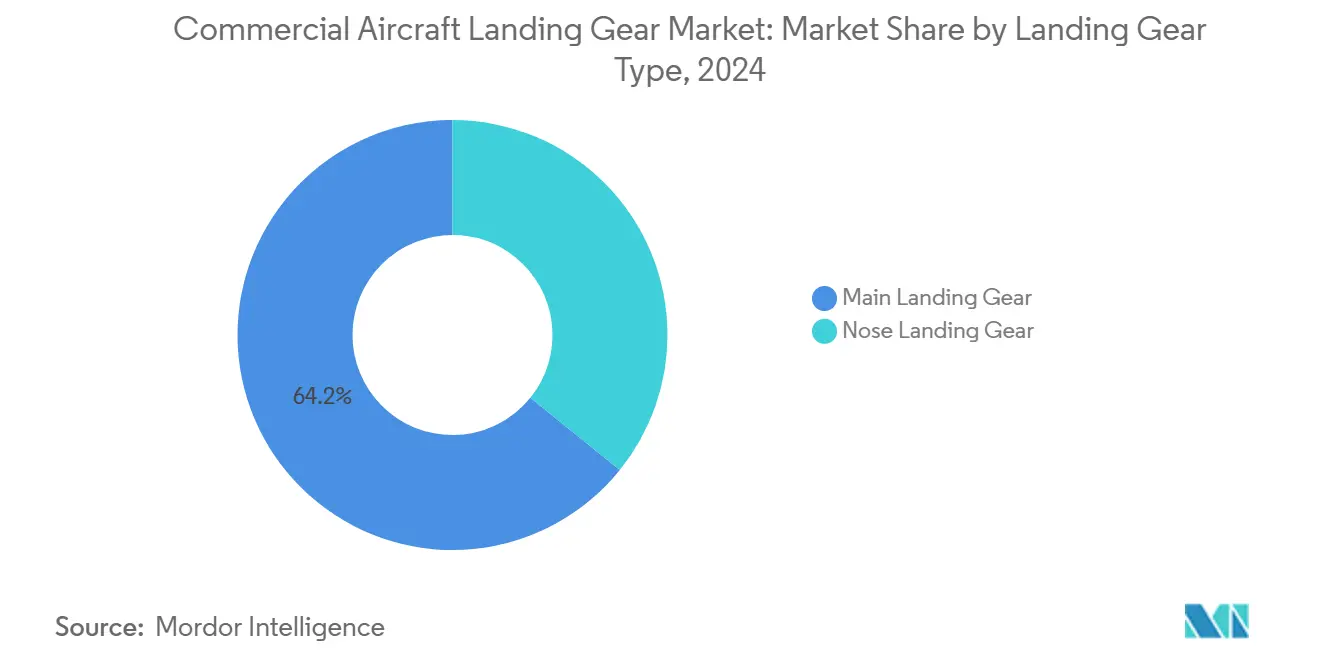

- 按起落架类型,主系统在2024年占据商用飞机起落架市场份额的64.20%,而前起落架预计到2030年将以10.98%的复合年增长率扩张。

- 按飞机类型,窄体平台在2024年以55.45%的收入份额领先;支线飞机预计到2030年将以10.54%的复合年增长率增长。

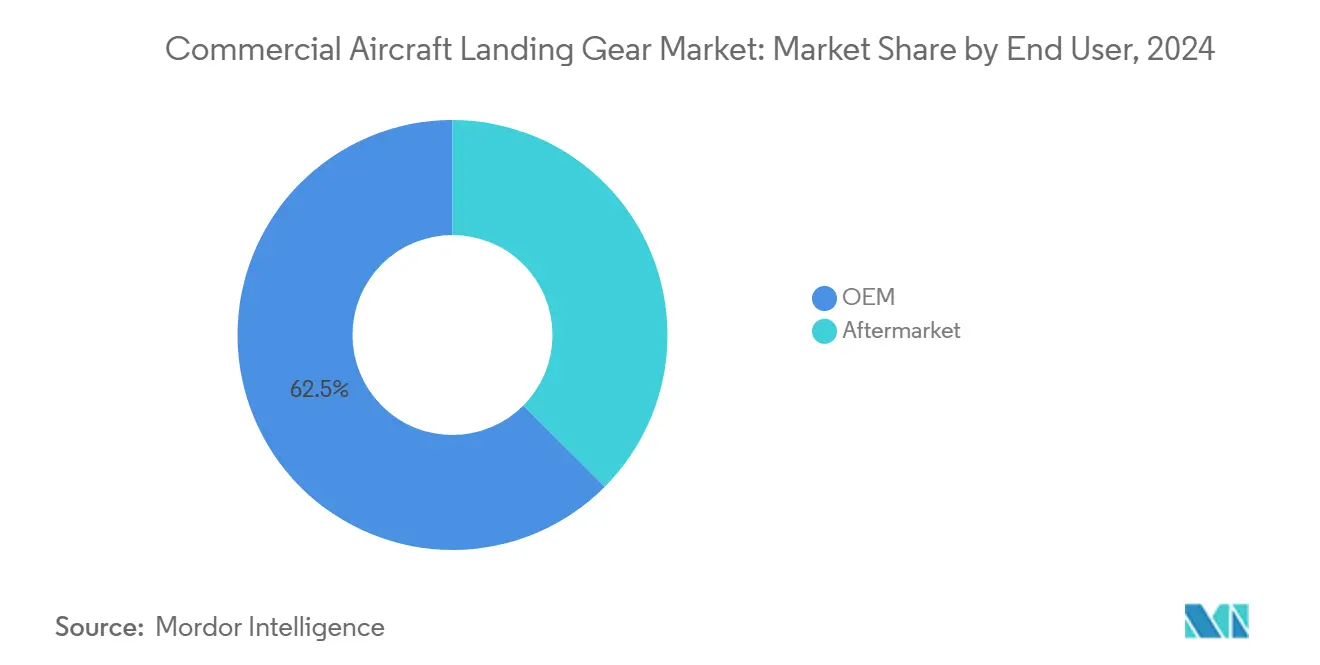

- 按最终用户,OEM交付在2024年占据商用飞机起落架市场规模的62.54%份额,而售后市场细分正以13.20%的复合年增长率前进。

- 按子系统,结构元件在2024年占据商用飞机起落架市场规模的45.65%份额;制动系统将实现最快的11.24%复合年增长率。

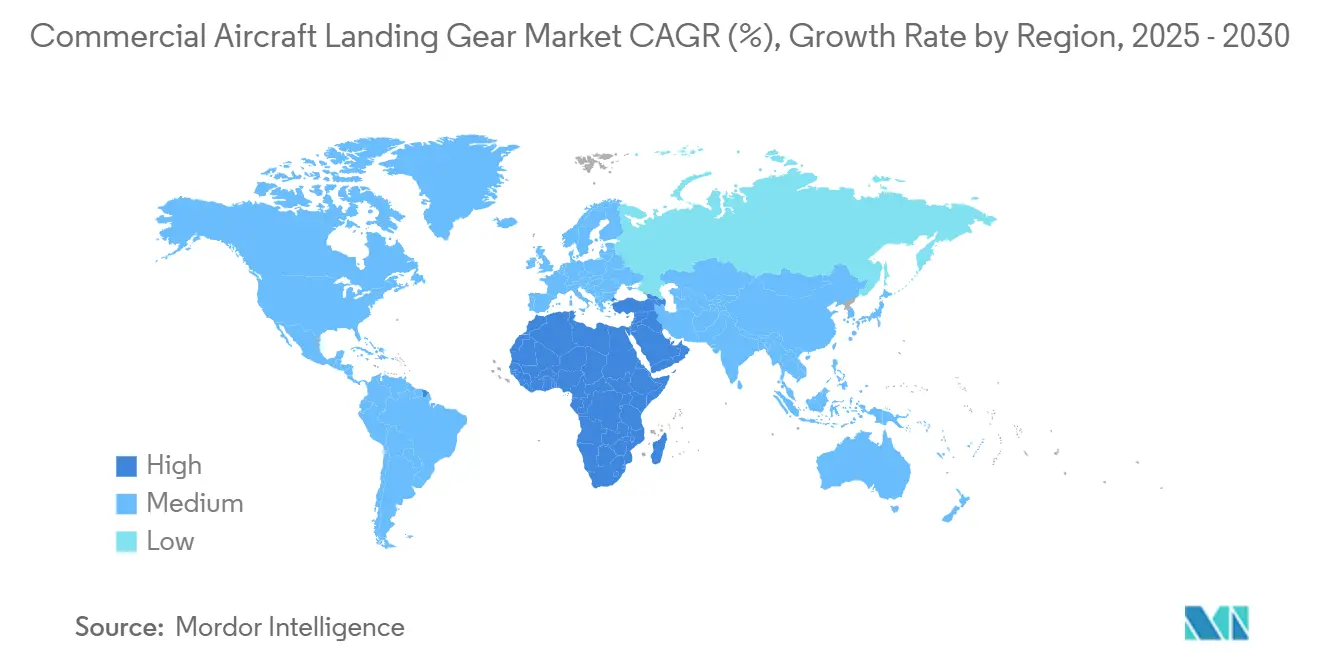

- 按地理区域,北美在2024年占据商用飞机起落架市场份额的38.98%;中东和非洲到2030年将实现12.45%的复合年增长率。

全球商用飞机起落架市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 疫情后商用飞机生产的回升 | +2.8% | 全球;集中在北美和欧洲 | 中期(2-4年) |

| 燃油高效机型的机队更新 | +3.1% | 全球;以北美和亚太地区为主导 | 长期(≥4年) |

| 轻量化复合材料和钛材的采用 | +1.9% | 全球;北美和欧洲早期采用 | 长期(≥4年) |

| 电动滑行架构要求 | +1.2% | 欧洲和北美,扩展至亚太地区 | 长期(≥4年) |

| 集成健康监控传感器 | +0.8% | 全球;发达市场优先采用 | 中期(2-4年) |

| 起落架大修MRO外包激增 | +2.2% | 全球;集中在亚太地区和中东 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

疫情后商用飞机生产的回升

波音和空客公布的交付目标显示,到2043年将有超过87,000架飞机,但锻件和紧固件的持续短缺放缓了近期产量。美国政府问责办公室的调查显示,60%的组件供应商在及时交付方面存在困难,迫使航空公司延长机身使用时间。[2]来源:美国政府问责办公室,"航空制造业供应链问题",gao.gov 这种滞后推动了长期服务协议,并提升了独立和专属MRO车间的活动。随着建造速度恢复,主起落架和前起落架组件的单位需求将上升,因为每个新飞机订单都会触发一套完整的装配件,保护商用飞机起落架市场免受周期性动荡的影响。

燃油高效机型的机队更新

更严格的排放标准和高燃料成本推动承运商加速淘汰老旧飞机。波音估计,在其预想的到2043年交付的43,975架飞机中,有21,100架是更新换代,突显了向新技术机队的结构性转变。赛峰制造的碳刹车每架飞机可减重320公斤,直接纳入燃油消耗模型,并减少起落架大修频率。[3]来源:赛峰集团,"波音737NG/MAX碳刹车",safran-group.com 航空公司开始在订购时就指定先进的起落架选项,而不是后期改装,这加强了OEM订单,同时扩大了与传统系统的技术差距。

轻量化复合材料和钛材的采用

材料科学突破使起落架超越了传统的300M钢。卡彭特技术公司的AerMet 310提供了优异的强度和耐腐蚀性,在不牺牲承载能力的情况下实现更纤细的结构。同时,俄罗斯钛材供应的地缘政治风险迫使航空航天主要制造商从沙特阿拉伯和美国的新进入者那里双重采购海绵钛。这些转变略微增加了生产成本,但释放了多年的减重效益,证明了机体制造商和承运商快速采用的合理性。

电动滑行架构要求

欧洲监管机构加大了对减少地面排放的压力,使得IAI的半机器人TaxiBot和L-3的轮毂集成GreenTaxi等电动滑行概念在线装配项目中变得可行。清洁航空资助了能够消除专用液压回路的电动前起落架系统的TRL 6测试。采用者在B747的滑行过程中记录了高达97%的燃油消耗减少,将起落架制造商置于航空公司可持续发展战略的中心。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 先进材料和工艺的高成本 | -1.8% | 全球,在新兴市场影响急剧 | 中期(2-4年) |

| 关键锻件供应链瓶颈 | -2.1% | 全球,集中在北美和欧洲 | 短期(≤2年) |

| 增材制造组件认证延迟 | -1.3% | 全球,监管重点在北美和欧洲 | 长期(≥4年) |

| 铬电镀的环境审查 | -0.9% | 全球,欧洲和北美执行严格 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

先进材料和工艺的高成本

在地缘政治紧张局势中,航空级钛材价格飙升,拉紧了价格敏感地区承运商和缺乏采购能力的小型OEM的预算。增材制造的认证障碍也延长了开发周期,抵消了预期的成本节约。存在扩大高端产品与成本优化替代品之间差距的经济风险,可能延迟发展中市场的机队升级。

关键锻件供应链瓶颈

大直径钛锻件的重压机产能仍然稀缺,造成持续的交货期通胀。波士顿咨询集团发现,原材料可获得性每延迟一个月,起落架装配件的最终组装时间表就会增加两个月。一级供应商通过扩大双重采购和投资新设施来应对,但缓慢的爬升使航空公司持有更高的备件库存,并抑制了近期增长潜力。

细分市场分析

按起落架类型:主系统推动销量

主起落架系统占2024年收入的64.20%,承载着定义飞机起飞重量限制的结构载荷。商用飞机起落架市场的这一可观份额使一级供应商能够在高价值组件上分摊研发成本。由钛合金和高强度钢制成的骨架梁在保持疲劳寿命的同时减轻重量,产生了受航空公司重视的增量性能提升。

前起落架细分市场显示10.98%的复合年增长率前景,因为集成电驱动和实时重量平衡传感器等创新集中在起落架系统的这一部分。前起落架系统的商用飞机起落架市场规模预计将快速扩张,吸引专门从事机电元件的新进入者。供应商利用了比主组件更低的技术进入门槛和更短的认证周期,增加了竞争但加速了整体技术采用。

备注: 购买报告后可获得所有个别细分市场的市场份额

按飞机类型:窄体机主导地位下的支线飞机复苏

以B737 MAX和A320neo系列为主导的窄体机项目在2024年实现了55.45%的收入份额,突显了它们在商用飞机起落架市场中的关键作用。更高的建造速度直接转化为装配件需求,为主起落架供应商提供了十年内可预测的销量。

支线飞机预计到2030年实现10.54%的复合年增长率,受巴西航空工业公司E2项目和二级市场新航线优化策略的推动。支线飞机的商用飞机起落架市场规模将缩小与窄体机的部分差距,特别是在亚太地区和北美,那里的时段受限机场青睐小型飞机。

按最终用户:售后市场加速超过OEM增长

OEM交付仍然产生2024年收入的62.54%,但售后市场发布的13.20%复合年增长率预测超过了OEM增长。航空公司依靠延长生命周期来弥补延迟的新造机到达,提升了独立和专属MRO车间的大修事件。

商用飞机起落架市场继续向集成服务包转变,如波音的起落架更换计划,该计划将时限到期的单元换成新翻修的装配件,以最小化停机时间。GA Telesis等整合商通过将拆解库存与维修能力配对来获得协同效应,促使OEM通过联盟来确保长期零件供应。

备注: 购买报告后可获得所有个别细分市场的市场份额

按子系统:结构主导地位面临制动创新

结构元件占2024年收入的45.65%,因为它们包含减震器汽缸、转轴和支撑件,这些部件具有最高的原材料质量。随着制动系统的进步,结构件的商用飞机起落架市场份额应该会略有下降。

由于碳盘快速普及,制动系统预计以11.24%的复合年增长率增长,相比钢制刹车提供了重量、耐久性和冷却优势。因此与制动相关的商用飞机起落架市场规模为供应商提供了优质利润细分市场,同时补充了航空公司的可持续发展目标。

地理分析

北美在2024年保持38.98%的份额,得益于深厚的单通道飞机安装基础和跨越俄克拉荷马城、迈阿密和蒙特利尔的强大大修生态系统。该地区的承运商锁定多年服务协议以对冲供应链波动,稳定了商用飞机起落架市场的需求。

欧洲以稳定的中等个位数增长紧随其后。空客加速起落架装配件订单以满足其A321neo扩张,而可持续发展立法快速推进电动滑行项目。清洁航空下的欧盟研究资金降低了技术验证风险,并扩大了商用飞机起落架市场的供应商参与。

中东和非洲到2030年有望实现最快的12.45%复合年增长率,因为各国在新机场投资1万亿美元,埃塞俄比亚航空、阿联酋航空和沙特航空等承运商扩展航线网络。波音预测非洲的机队将翻倍,为商用飞机起落架市场创造了可观的增量资源池。

亚太地区反映了这种扩张模式,以印度和印度尼西亚机场项目为支撑。国家支持的融资和快速增长的低成本承运商下达了大量窄体机订单,提升了对起落架和售后市场支持的远期需求。南美洲录得温和增长,受宏观经济逆风阻碍,但受益于哥伦比亚航空、南美航空和GOL的机队现代化。

竞争格局

赛峰、雷神技术公司的柯林斯航空航天和利勃海尔构成了该行业的骨干。赛峰通过其碳刹车产品组合和全球MRO扩张获得增量胜利,到2024年底超过10亿欧元(11.5亿美元)。柯林斯在B737 NG平台上扩大DURACARB采用,宣传每个芯片组减重700磅,这对燃料敏感的运营商来说是一个令人信服的价值主张。

收购活动重塑了竞争领域。白金股权公司以13.5亿美元私有化Héroux-Devtek创造了新的规模和产品开发资本获取。GA Telesis以5100万美元收购AAR的起落架维修单元标志着售后市场整合。与此同时,二级机械加工车间寻求垂直整合以确保锻造供应并避免原材料冲击。

技术投资成为关键差异化因素。集成健康监控解决方案、扭矩连杆的碳纤维增强和电液静压执行器使创新者能够在未来项目上赢得独家供应地位。将产品与长期服务包相匹配的供应商获得了谈判杠杆,反映了强调生命周期经济学而非点销售的商业模式转变。

商用飞机起落架行业领导者

-

赛峰集团

-

霍尼韦尔国际公司

-

雷神技术公司

-

利勃海尔-德国国际有限公司

-

派克汉尼汾公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:赛峰起落架系统公司和Revima续签长期协议,以增强Revima在法国和泰国的起落架维修和大修设施。该合作伙伴关系包括备件供应、获取OEM技术出版物以及为维护各种空客飞机起落架提供工程支持,加强了他们在航空领域的合作。

- 2025年4月:GA Telesis有限责任公司收购了AAR公司的起落架大修以及轮胎和刹车业务单元。重新品牌为GA Telesis起落架服务公司的运营,加强了其对空客、波音、庞巴迪和巴西航空工业公司飞机的起落架MRO能力,使其成为美洲最大的独立起落架MRO。

- 2024年10月:AEM/AMETEK MRO与利勃海尔航空航天公司签署起落架服务协议,为EMEA地区的巴西航空工业公司E-Jet E1运营商提供起落架MRO服务,重点关注E190平台。这种合作在疫情后航空交通需求上升时增强了起落架支持。

全球商用飞机起落架市场报告范围

起落架为飞机在滑行、起飞和着陆期间提供悬挂系统,同时通过为飞机集成支持系统的规定促进制动和方向控制。

商用飞机起落架市场按起落架类型、飞机类型和地理区域进行细分。按起落架类型,市场细分为前起落架和主起落架。按飞机类型,市场细分为窄体机、宽体机和支线飞机。该报告还涵盖了不同地区主要国家商用飞机起落架市场的市场规模和预测。每个细分市场的市场规模以价值(美元)提供。

| 主起落架 |

| 前起落架 |

| 窄体机 |

| 宽体机 |

| 支线飞机 |

| OEM |

| 售后市场(MRO、改装) |

| 驱动系统 |

| 转向系统 |

| 制动系统 |

| 结构系统 |

| 其他子系统 |

| 北美洲 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太地区其他国家 | ||

| 南美洲 | 巴西 | |

| 南美洲其他国家 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他国家 | ||

| 中东和非洲 | 中东 | 以色列 |

| 阿联酋 | ||

| 中东其他国家 | ||

| 非洲 | 南非 | |

| 非洲其他国家 | ||

| 按起落架类型 | 主起落架 | ||

| 前起落架 | |||

| 按飞机类型 | 窄体机 | ||

| 宽体机 | |||

| 支线飞机 | |||

| 按最终用户 | OEM | ||

| 售后市场(MRO、改装) | |||

| 按子系统 | 驱动系统 | ||

| 转向系统 | |||

| 制动系统 | |||

| 结构系统 | |||

| 其他子系统 | |||

| 按地理区域 | 北美洲 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 澳大利亚 | |||

| 亚太地区其他国家 | |||

| 南美洲 | 巴西 | ||

| 南美洲其他国家 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他国家 | |||

| 中东和非洲 | 中东 | 以色列 | |

| 阿联酋 | |||

| 中东其他国家 | |||

| 非洲 | 南非 | ||

| 非洲其他国家 | |||

报告中回答的关键问题

2025年商用飞机起落架市场规模是多少?

商用飞机起落架市场在2025年达到42.2亿美元,预计到2030年将增长至68.7亿美元,复合年增长率为10.24%。

哪个起落架子系统增长最快?

由于碳盘快速采用,制动系统预计到2030年将以11.24%的复合年增长率扩张。

为什么中东和非洲是增长最快的地区?

政府为新机场预算约1万亿美元,导致更高的飞机订单和12.45%的地区复合年增长率。

航空公司如何缓解起落架供应链延迟?

承运商越来越多地签署长期更换协议,并依靠独立MRO来保持老旧起落架的服务。

哪些材料正在改变起落架设计?

高强度钛合金、AerMet 310钢衍生物和碳纤维复合材料在保持疲劳寿命的同时减轻重量。

预测性维护在这个市场中扮演什么角色?

集成健康监控传感器向分析平台提供实时数据,减少计划外停机时间并重塑售后市场收入模式。

页面最后更新于: