飞机通信系统市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

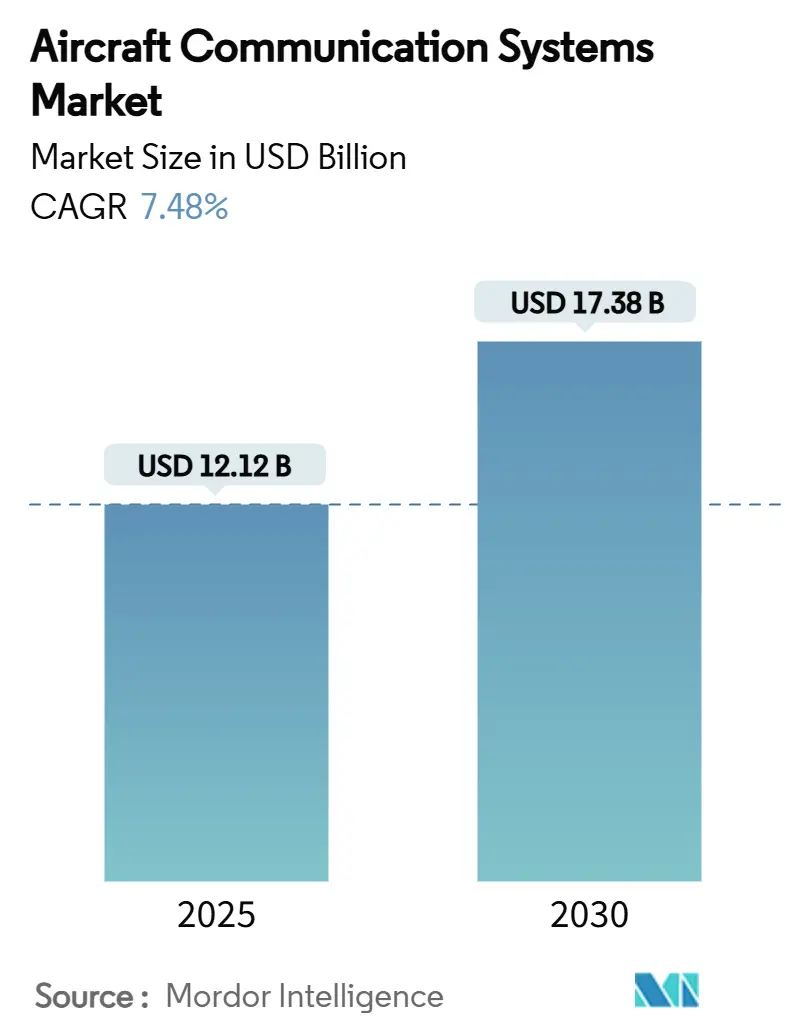

| 市场规模 (2025) | 12.12 十亿美元 |

| 市场规模 (2030) | 17.38 十亿美元 |

| 增长率 (2025 - 2030) | 7.48% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

飞机通信系统市场分析 - 魔多情报

飞机通信系统市场规模在2025年达到121.2亿美元,预计到2030年将达到173.8亿美元的市场规模,反映出7.48%的复合年增长率。主要增长催化剂是商业、国防和新兴城市空中交通机队对不间断、安全和多轨道连接的需求不断增长。航空公司正在将连接性从成本中心重新定位为收入服务,而国防项目继续为争议环境升级战术数据链和卫星终端。驾驶舱航空电子设备的快速数字化、CPDLC和ADS-B Out等监管要求,以及人工智能驱动的频谱管理正在刺激对所有飞机级别的投资。连接供应商之间的整合--如Gogo收购Satcom Direct--以及亚太地区机队的持续增长进一步巩固了飞机通信系统市场的发展势头。

关键报告要点

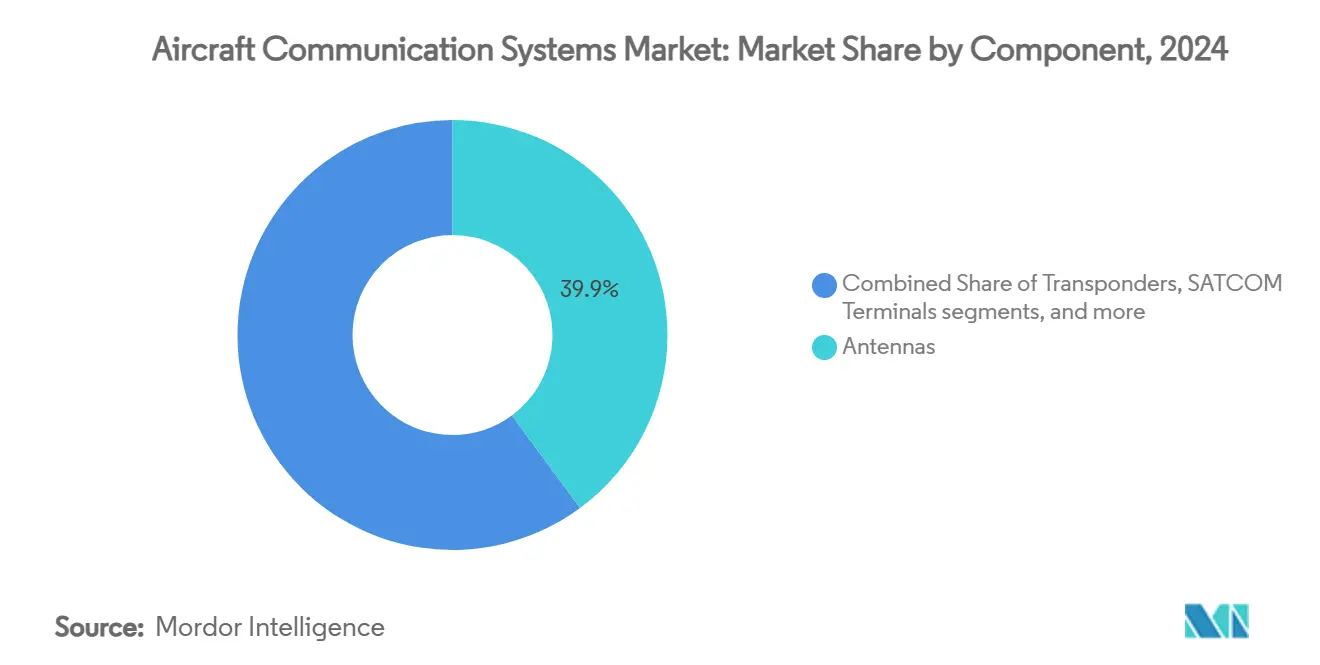

- 按组件划分,天线在2024年以39.89%的飞机通信系统市场份额领先,而显示器和处理器预计将以9.67%的复合年增长率扩张至2030年。

- 按飞机类型划分,商业航空在2024年占据53.67%的收入份额;城市空中交通平台预计在2030年前实现最快的11.45%复合年增长率。

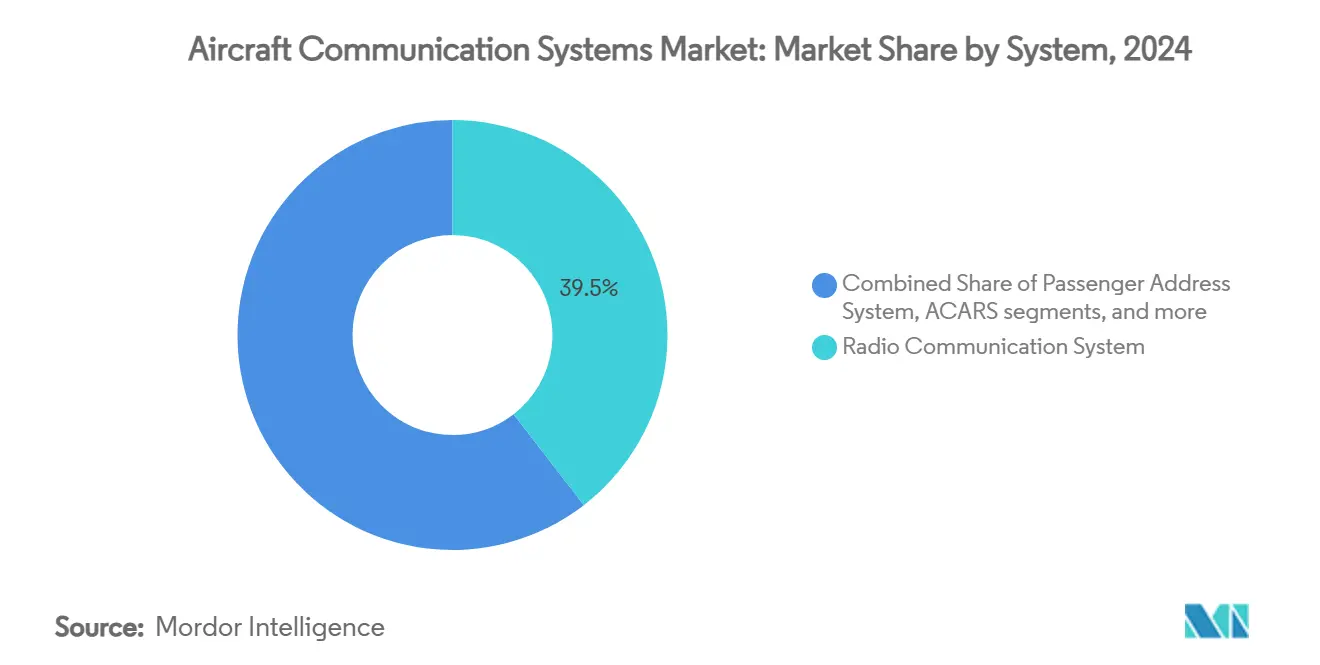

- 按系统划分,无线电通信在2024年占飞机通信系统市场规模的39.54%份额,而ACARS正以8.32%的复合年增长率推进。

- 按连接技术划分,卫星通信在2024年占飞机通信系统市场规模的40.85%份额,而5G空对地解决方案预计以7.76%的复合年增长率增长。

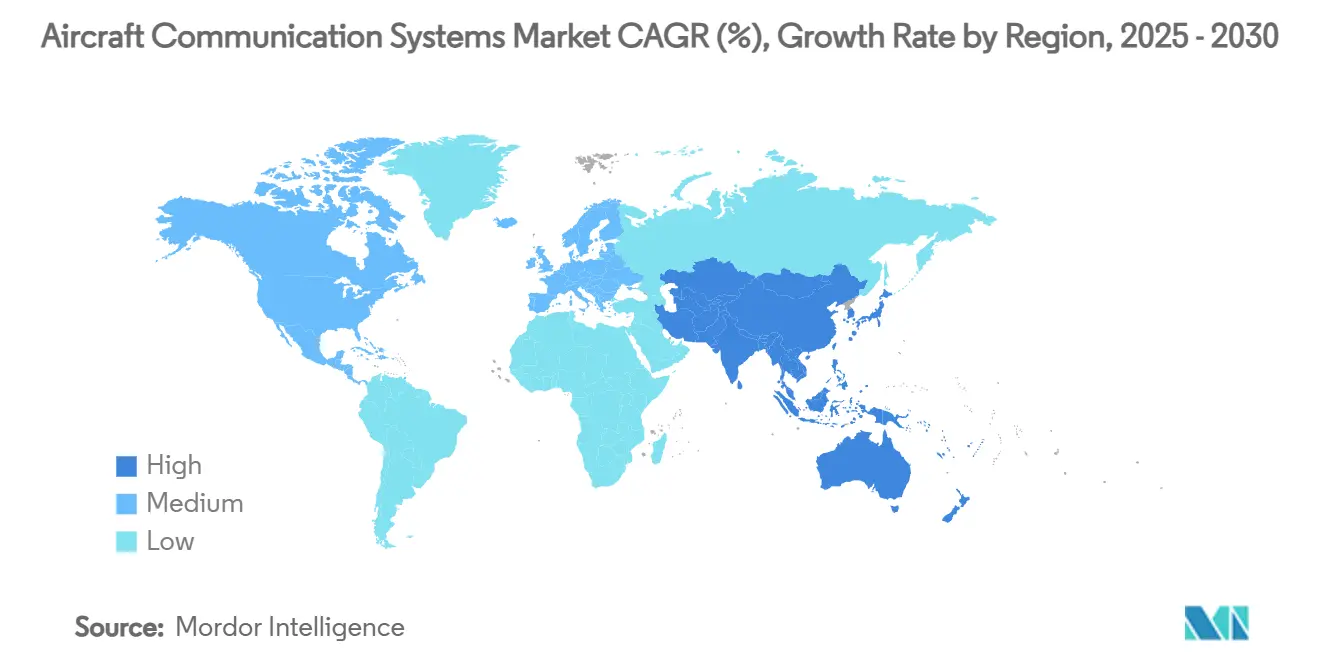

- 按地理位置划分,北美在2024年贡献35.85%的份额,而亚太地区是增长最快的地区,复合年增长率达8.42%至2030年。

全球飞机通信系统市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (约)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 卫星通信支持的机上连接激增 | +1.2% | 北美和欧洲,向全球扩展 | 中期(2-4年) |

| 强制性ADS-B Out和CPDLC合规时间表 | +0.8% | 美国和欧洲领先,全球采用 | 短期(≤2年) |

| 亚太窄体机机队扩张 | +1.0% | 亚太核心,中东非洲溢出 | 长期(≥4年) |

| 军用机队安全通信改装项目 | +0.9% | 北美和欧洲,盟国 | 中期(2-4年) |

| 软件定义无线电集成跨航空电子设备 | +0.7% | 全球早期军用采用 | 长期(≥4年) |

| 人工智能驱动的认知无线电用于动态频谱使用 | +0.6% | 北美和欧洲试点站点 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

卫星通信支持的机上连接激增

航空公司正在转向结合低地球轨道、中地球轨道和地球同步轨道容量的多轨道架构,以消除延迟间隙同时保持全球覆盖。达美航空为400多架飞机选择了休斯多轨道解决方案,反映了将宽带连接视为战略基础设施的范式转变。ThinKom的Ka2517天线已在1,550架飞机上记录了1,700万飞行小时,可用性达98%,证明了互操作性和可靠性。[1]ThinKom Solutions, "Ka2517 Antenna Flight Hours Milestone," thinkom.com这些服务升级支撑了鼓励机队广泛采用高通量链接的收入分享商业模式,为飞机通信系统市场的头部增长提供支持。

强制性ADS-B Out和CPDLC合规时间表

ADS-B Out和国内CPDLC现已在美国领空范围内必需,迫使航空公司改装VDL模式2无线电和通信管理单元。平行的欧洲要求将自主遇险跟踪扩展到27,000公斤以上的飞机,从2025年1月开始生效。[2] International Civil Aviation Organization, "Global Aeronautical Distress and Safety System Requirements," icao.int霍尼韦尔的PM-CPDLC补充型号合格证提供使用VHF数据链无线电和通信管理单元的现成合规路径。强制性时间表加速近期采用周期,提升对飞机通信系统的需求。

亚太窄体机机队扩张

空客预测亚太地区的飞机服务市场将从2025年的520亿美元跃升至2043年的1,290亿美元,由大约19,500架新交付飞机支撑。[3]Airbus, "Global Services Forecast 2025-2043," airbus.com随着低成本承运商的增长,重量和功率高效的天线、处理器以及VHF/卫星通信混合设备成为优先选择。中国的5G空对地试验和印度的安全无线电推广进一步提升地区需求,转化为最快的飞机通信系统市场增长率。

军用机队安全通信改装项目

L3Harris公司9.99亿美元的MIDS JTRS终端合同凸显了正在进行的Link-16升级,包括用于更高数据保真度的并发多接收。诺斯罗普·格鲁曼公司35亿美元的TACAMO项目引入配备柯林斯极低频系统的下一代战略通信飞机。持续的改装资金维持中期动力,为飞机通信系统市场增加韧性。

限制因素影响分析

| 限制因素 | (约)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 认证和DO-178/DO-254成本负担 | -0.9% | 北美和欧洲更严格 | 中期(2-4年) |

| 基于IP的航空电子网络的网络安全漏洞 | -0.7% | 全球,国防关注重点 | 短期(≤2年) |

| 射频频谱拥塞和干扰风险 | -0.6% | 全球密集城市地区 | 长期(≥4年) |

| 射频芯片组半导体供应短缺 | -0.8% | 全球,利基航空零部件 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

认证和DO-178/DO-254成本负担

多核和人工智能支持的航空电子设备的DO-178C和DO-254验证成本急剧上升。柯林斯航空航天的Mosarc架构--最近获得FAA批准--显示75%的处理提升而认证成本没有成比例增加,但总体费用仍然是阻力。较小的OEM面临资源约束,在中期部分抑制飞机通信系统市场。

基于IP的航空电子网络的网络安全漏洞

美国政府问责办公室敦促FAA加强对联网驾驶舱的网络安全监督,指出IP链接引入的新攻击面。[4]US Government Accountability Office, "Aviation Cybersecurity: FAA Should Strengthen Oversight," gao.gov霍尼韦尔和欧洲航天局正在开发量子密钥分发卫星以保护数据路径。风险感知的提升减缓开放架构通信套件的采用,略微降低飞机通信系统市场的近期增长。

细分分析

按组件:天线保持领先,处理能力加速

天线在2024年占据飞机通信系统市场份额的39.89%,由为多轨道卫星设计的电子转向阵列领导。Satcom Direct的Plane Simple Ka波段ESA体现了长途机队青睐的高增益、低轮廓设计。显示器和处理器类别预计在2030年前以9.67%的复合年增长率增长,受柯林斯航空航天FAA认证的多核芯片支撑,将驾驶舱计算能力提升75%。显示器和处理器的飞机通信系统市场规模比传统硬件有更陡峭的轨迹。应答机在晚期采用者满足ADS-B要求时保持稳定需求,而通信管理单元(CMU)从CPDLC推广中获益。军用对抗措施无线电和SWaP优化的SDR模块完善组件需求,扩展飞机通信系统市场的广度。

历史观察显示以硬件为中心的增长已让位给软件定义功能。泰雷兹的FlytX触觉显示器将尺寸和功率减少30%,支持增量认证,说明模块化如何重塑升级周期。随着模块化航空电子设备的普及,采购量从固定天线迁移到处理平台,保持飞机通信系统市场生命周期收入的平衡。

备注: 购买报告后可获得所有单独细分的细分份额

按飞机类型:商用机队占主导地位,eVTOL加速增长

商用喷气机在2024年产生53.67%的收入,因为航空公司优先考虑宽带连接和监管合规。波音收购Spirit AeroSystems的计划标志着对航空电子集成更大的垂直控制,这应该简化窄体生产线的通信系统装配。城市空中交通(UAM)项目预计实现11.45%的复合年增长率,是飞机通信系统市场中最快的,由霍尼韦尔的Anthem飞行甲板在Vertical Aerospace的VX4上驱动。[5]Honeywell Aerospace, "Anthem Flight Deck Fact Sheet," honeywell.com军用飞机资金仍然重要,E-130J TACAMO和Link-16现代化合同例证了这一点。商务航空通过远程客舱卫星通信升级增加增量容量,如庞巴迪与霍尼韦尔的多年协议。地区喷气机在扩张的亚太机队中维持需求,而无人系统集成先进的SDR和人工智能处理器,深化飞机通信系统市场内的战术用例。

按系统:无线电通信的领先优势缩小,ACARS现代化

传统VHF/HF语音无线电仍占2024年收入的39.54%,但容量限制和不断增长的数据需求正引导增长转向支持IP的消息传递。IP上的ACARS是增长最快的系统,复合年增长率为8.32%,航空公司利用宽带链接降低高频费用并提高调度效率。ACARS解决方案的飞机通信系统市场规模将与空地数字化倡议保持一致扩展。对讲机、数字音频和战术数据链系统也受益于SDR路线图,在单个LRU中实现多波形支持。从电路交换到基于分组的架构的转变支撑飞机通信系统市场内支出的稳定重新分配。

备注: 购买报告后可获得所有单独细分的细分份额

按连接技术:卫星通信保持规模,5G ATG增速加快

卫星通信在2024年保持飞机通信系统市场规模40.85%的份额,覆盖L、Ku和Ka波段。Viasat的Amara平台在LEO、MEO和GEO轨道上分层双波束连接,预计2028年入市,标志着卫星通信的持续主导地位。然而,5G空对地网络预计以7.76%的复合年增长率增长,特别是在高密度地面塔台能够经济有效地服务窄体机队的地区。VHF数据链为ATC语音备份保持基础地位,而Link-16和保护战术波形等战术波形扩展国防用途。基于成本和延迟在ATG和卫星链接之间切换的混合架构优化总拥有成本,提升飞机通信系统市场的技术多样性。

地理分析

北美凭借FAA现代化项目和持续的军事支出保持2024年35.85%的收入份额。FAA在4,600个ATC设施的电信基础设施全面改造继续进行,为无线电、数据链和频谱管理升级提供强劲的国内市场。美国国防合同--包括2.69亿美元的BACN任务订单--加强到2027年的采购可见性。

亚太地区是增长最快的地区,到2030年以8.42%的复合年增长率增长。飞机通信系统市场投资反映了中国、印度和东南亚机队的增长。中国电信正在试点全国5G空对地覆盖,塔台数量少于1,000座,而印度正在为其不断扩张的战斗机库存配备Vayulink安全无线电网络。泰国航空等地区承运商采用SES多轨道连接,突显商业对先进卫星通信的拉动。

欧洲凭借严格的监管领导地位保持稳固地位。ICAO更新的未来航空导航标准要求网络弹性数据交换,刺激加密链路管理的采用。泰雷兹和Spire Global正在部署100多颗卫星以提供基于空间的ADS-B监视,预计2027年开始服务。空客HBCplus提供集成多轨道终端,减少阻力和燃油消耗,凸显OEM级对飞机通信系统市场的影响。

南美、中东和非洲贡献适度但不断增长的需求,受机队更新和战略国防项目推动。由于地面基础设施稀疏,混合ATG/卫星通信解决方案在这些地区具有吸引力,为飞机通信系统市场维持全球多元化增长模式。

竞争格局

飞机通信系统市场呈中度集中。霍尼韦尔19亿美元收购CAES增加了2,200名射频工程师和电子战能力,连接天线设计和安全通信有效载荷。Gogo以3.75亿美元收购Satcom Direct整合商务航空连接,目标是8.9亿美元的合并收入和24% EBITDA利润率。雷神公司的柯林斯航空航天部门在认证的多核处理能力上差异化,在航空电子计算中开辟新的收入。

L3Harris等以国防为重点的供应商在扩展海军项目的同时试验LEO Link-16卫星以强化战术网络。Peraton Labs展示基于人工智能的频谱工具,可能颠覆传统的固定频率规划。在商业、商务和新兴UAM部门,竞争集中在集成多轨道链接、认证SDR架构和确保半导体供应上。

供应链韧性现在是竞争指标。OEM和一级供应商使供应商芯片制造合作伙伴多样化,保持更高的安全库存以应对射频组件短缺。总体而言,这些举措表明行业在满足飞机通信系统市场日益复杂要求的同时寻求敏捷性。

飞机通信系统行业领导者

-

霍尼韦尔国际公司

-

RTX公司

-

L3Harris科技公司

-

泰雷兹集团

-

维亚萨特公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:空客防务与航天公司与泰雷兹签署合同,为A400M军用运输机提供安全卫星通信(卫星通信)系统。

- 2025年5月:霍尼韦尔的JetWave™ X卫星通信系统将通过L3Harris科技公司(L3Harris)升级美国陆军机载侦察和电子战系统(ARES)。

- 2024年9月:维亚萨特公司在国防使用商业空间互联网实验(DEUCSI)项目下从美国空军研究实验室(AFRL)获得3,360万美元合同。该合同专注于开发和交付有源电子扫描阵列(AESA)系统,以增强包括旋翼平台在内的战术飞机的卫星通信能力。

- 2024年4月:L3Harris科技公司与印度航空公司签署协议,为航空公司的B737-8机队提供SRVIVR25语音和数据记录器。合同包括100架飞机的设备安装,可能扩展到覆盖另外40架飞机。

全球飞机通信系统市场报告范围

飞机通信系统包括提供飞机与地面站之间通信以及客舱通信和广播系统的组件和子系统。该系统还负责记录通信和客舱音频。飞机通信系统在提高飞行安全和效率方面发挥关键作用。航空公司和航空当局越来越多地投资先进的通信解决方案,以提高态势感知并降低事故风险。

飞机通信系统市场按组件和飞机类型细分。按组件划分,市场细分为应答机、显示器和处理器以及天线。按飞机类型划分,市场细分为商用飞机和军用飞机。按地理位置划分,市场细分为北美、欧洲、亚太、拉丁美洲以及中东和非洲。报告还涵盖不同地区主要国家飞机通信系统市场的市场规模和预测。对于每个细分,市场规模以价值(美元)形式提供。

市场规模和预测以价值(美元)形式提供。

| 应答机 |

| 卫星通信终端 |

| 天线 |

| 显示器和处理器 |

| 通信管理单元 |

| 其他组件 |

| 商用飞机 | 窄体机 |

| 宽体机 | |

| 支线喷气机 | |

| 商务喷气机 | |

| 军用飞机 | 战斗机 |

| 运输机 | |

| 特种任务 | |

| 无人机 | |

| 城市空中交通/eVTOL |

| 无线电通信系统 |

| 对讲通信系统 |

| 乘客广播系统 |

| 数字无线电和音频集成管理系统 |

| 飞机通信寻址和报告系统(ACARS) |

| 卫星通信(L/Ku/Ka波段) |

| VHF/HF语音 |

| 空对地(ATG/5G-ATG) |

| 战术数据链(Link-16,MADL) |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按组件 | 应答机 | ||

| 卫星通信终端 | |||

| 天线 | |||

| 显示器和处理器 | |||

| 通信管理单元 | |||

| 其他组件 | |||

| 按飞机类型 | 商用飞机 | 窄体机 | |

| 宽体机 | |||

| 支线喷气机 | |||

| 商务喷气机 | |||

| 军用飞机 | 战斗机 | ||

| 运输机 | |||

| 特种任务 | |||

| 无人机 | |||

| 城市空中交通/eVTOL | |||

| 按系统 | 无线电通信系统 | ||

| 对讲通信系统 | |||

| 乘客广播系统 | |||

| 数字无线电和音频集成管理系统 | |||

| 飞机通信寻址和报告系统(ACARS) | |||

| 按连接技术 | 卫星通信(L/Ku/Ka波段) | ||

| VHF/HF语音 | |||

| 空对地(ATG/5G-ATG) | |||

| 战术数据链(Link-16,MADL) | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 意大利 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告回答的关键问题

飞机通信系统市场的当前规模是多少?

该市场在2025年价值121.2亿美元,预计到2030年达到173.8亿美元,复合年增长率为7.48%。

哪个组件细分增长最快?

显示器和处理器预计在2030年前以9.67%的复合年增长率增长,由FAA认证的多核处理平台推动,将驾驶舱计算提升75%。

为什么亚太地区是增长最快的地区?

机队扩张、5G空对地试验和国防支出增加推动亚太地区实现8.42%的复合年增长率,超过其他地区。

监管要求如何影响需求?

强制性ADS-B Out和CPDLC时间表迫使航空公司配备VDL无线电和CMU,加速对合规通信解决方案的近期支出。

哪些技术在挑战卫星通信的主导地位?

5G空对地网络是增长最快的连接技术,提供低延迟宽带,补充多轨道卫星链接。

现代航空电子网络的主要网络安全问题是什么?

基于IP的连接引入新的攻击媒介,促使量子密钥分发卫星和FAA监督增强等举措保护数据路径。

页面最后更新于: