飞机合成视觉系统市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

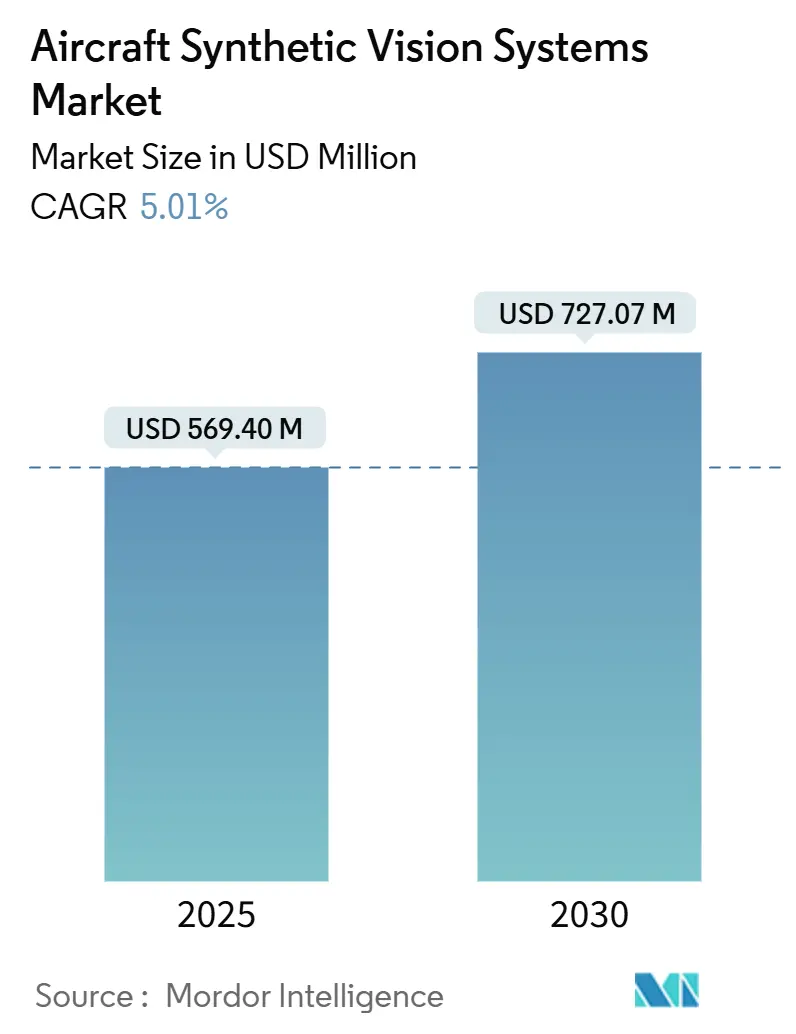

| 市场规模 (2025) | 569.40 百万美元 |

| 市场规模 (2030) | 727.07 百万美元 |

| 增长率 (2025 - 2030) | 5.01% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

摩多智能飞机合成视觉系统市场分析

飞机合成视觉系统市场在2025年达到5.694亿美元,预计到2030年将达到7.2707亿美元,年复合增长率为5.01%。随着美国和欧洲监管机构强制要求驾驶舱升级以在低能见度操作中提供更高的态势感知能力,采用率正在加速。航空公司和商务机运营商将合成视觉视为最具成本效益的合规途径,因为该软件可以嵌入现有的飞行甲板架构中,最大限度地减少停机时间。与此同时,专注于AI驱动地形渲染引擎的飞机制造商合作正在降低飞行员工作负荷,同时为数据订阅服务开辟辅助收入流。增长前景还受到先进空中交通项目和第六代战斗机项目的推动,这些项目将合成视觉视为核心安全层。这些因素为飞机合成视觉系统市场在OEM原厂装配和改装渠道的稳固前景奠定了基础。

关键报告要点

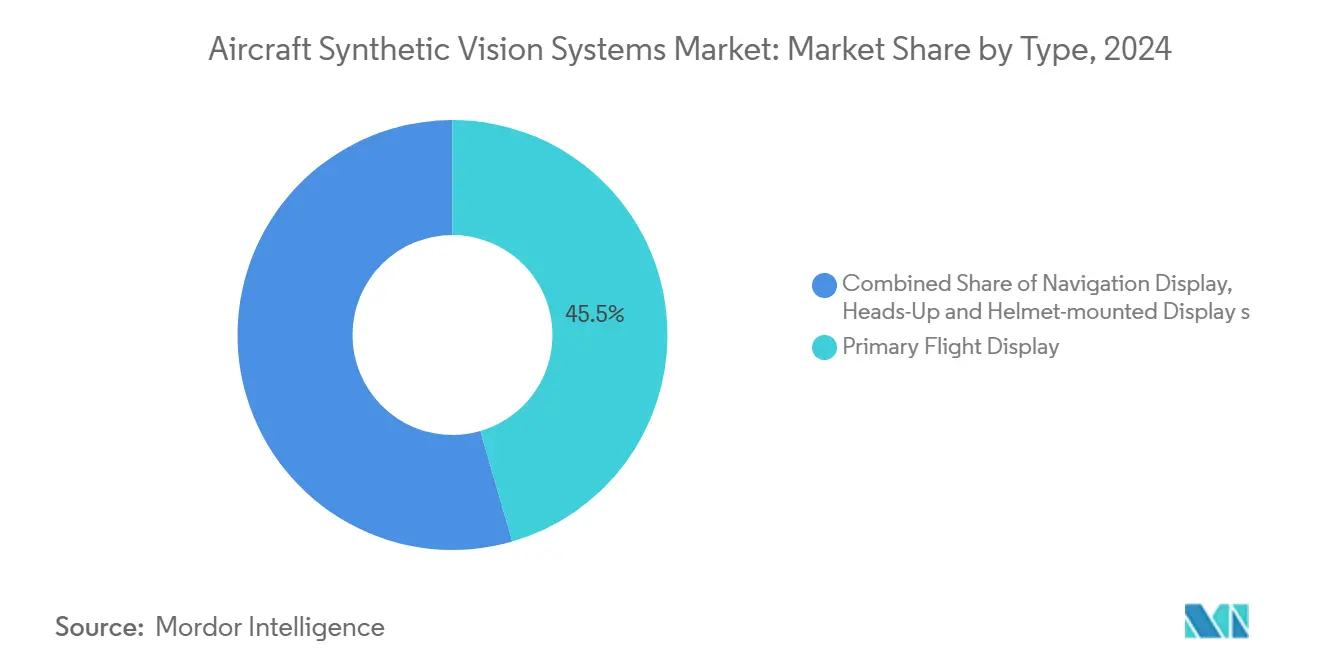

- 按类型划分,主飞行显示器在2024年占据飞机合成视觉系统市场份额的45.51%,而平视显示器和头盔显示器预计从2025年到2030年将以11.50%的复合年增长率增长。

- 按组件划分,显示系统在2024年占据40.12%的收入份额;软件/地形障碍数据库预计到2030年将以9.51%的复合年增长率扩张。

- 按平台划分,固定翼飞机在2024年占据飞机合成视觉系统市场规模的53.20%,而先进空中交通/eVTOL平台有望以10.21%的复合年增长率上升。

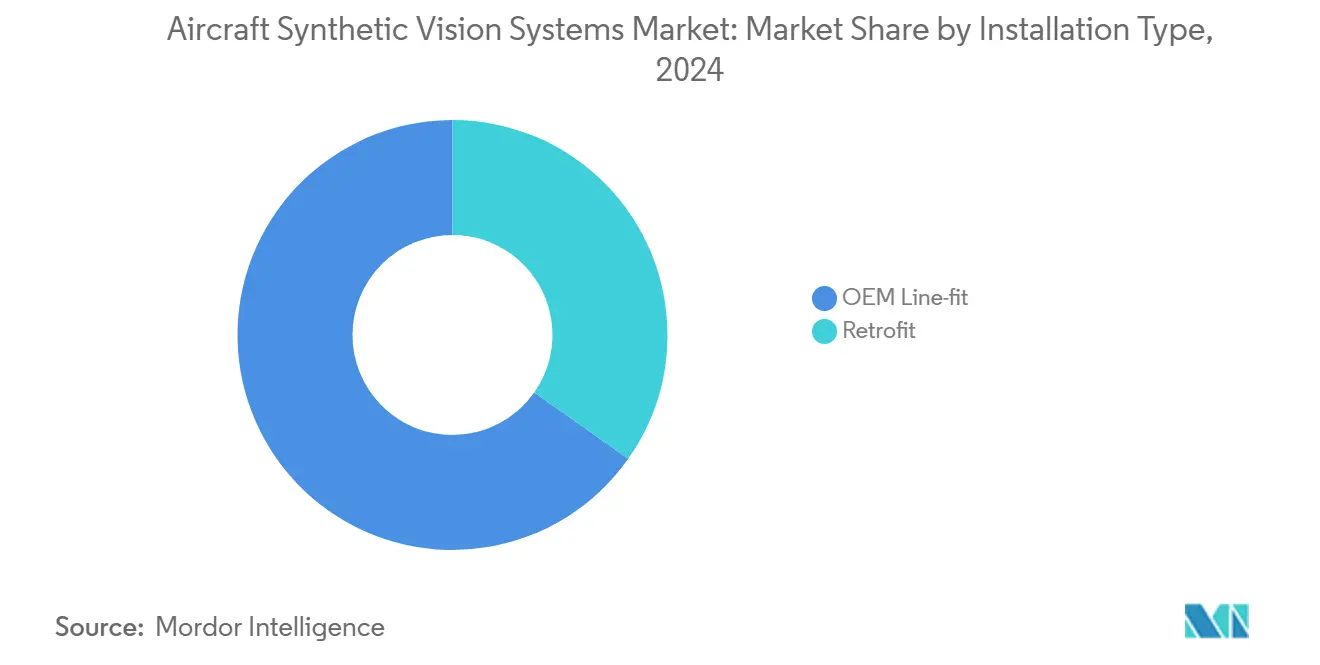

- 按安装类型划分,OEM原厂装配解决方案在2024年以65.23%的份额领先飞机合成视觉系统市场规模;改装项目将以7.54%的复合年增长率推进。

- 按最终用户划分,军用应用在2024年保持35.62%的份额,但通用航空是增长最快的细分市场,复合年增长率为7.20%。

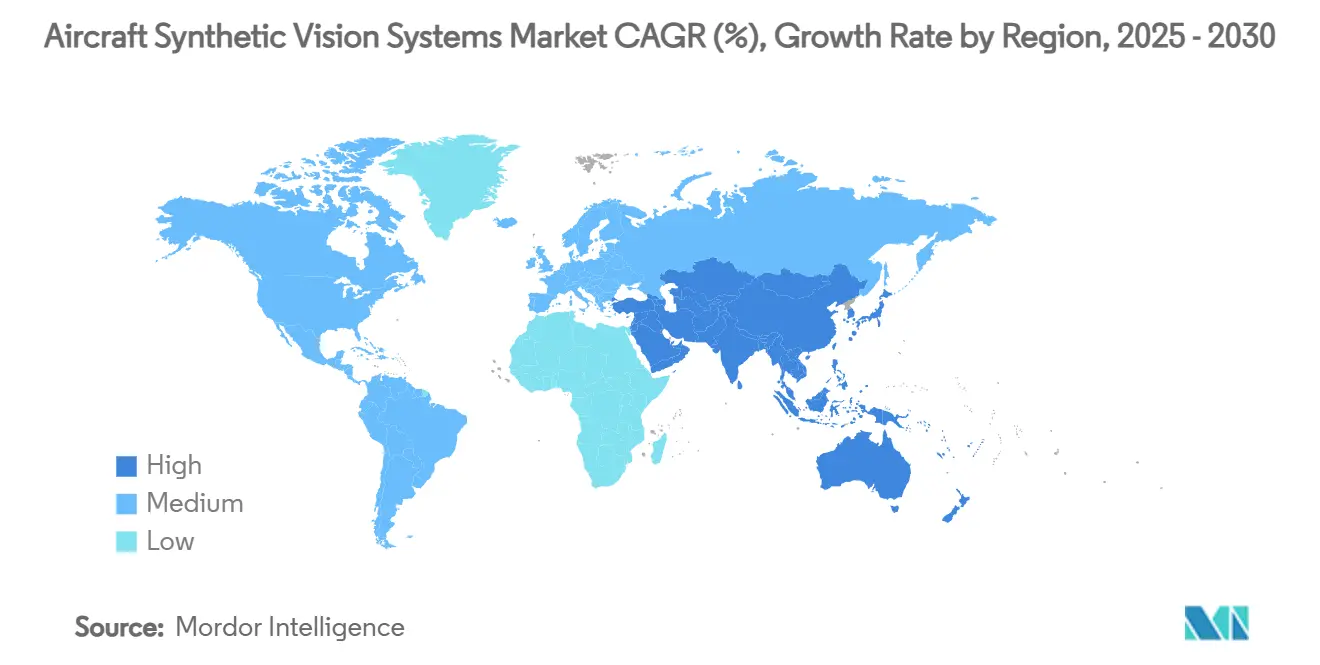

- 按地理位置划分,北美在2024年以35.25%的收入份额占据主导地位;亚太地区是增长最快的地区,复合年增长率为8.75%。

全球飞机合成视觉系统市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 配备工厂安装组合视觉套件的商务机交付量增加 | +0.8% | 北美和欧洲;向亚太地区扩散 | 中期(2-4年) |

| 第六代战斗机驾驶舱中支持SVS的平视显示器快速采用 | +0.6% | 北美和欧洲 | 长期(≥4年) |

| 二线机场低能见度进近积分需求 | +0.5% | 全球;在亚太地区二线城市早期收益 | 中期(2-4年) |

| 需要高完整性SVS的城市空中交通eVTOL项目 | +0.7% | 全球;集中在北美和欧洲 | 长期(≥4年) |

| 围绕基于AI的地形渲染引擎的OEM合作伙伴关系 | +0.4% | 全球 | 短期(≤2年) |

| FAA NextGen和EASA SESAR时间表下SVS的强制改装 | +0.9% | 北美和欧洲 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

配备工厂安装组合视觉套件的商务机交付量增加

新商务机的交付现在通常包括在单个显示器上合并合成和增强视觉的组合视觉套件。庞巴迪的Global 8000和塞斯纳的Citation Ascend将这些功能作为基本设备集成,消除了昂贵的售后安装。[1]庞巴迪,"Global 8000项目详情,"bombardier.com运营商受益于更低的飞行员工作负荷,而制造商在计划于2025-2026年进行改装的传统机队上获得经常性升级收入。

第六代战斗机驾驶舱中支持SVS的平视显示器快速采用(美国和欧盟)

像NGAD F-47这样的第六代战斗机项目依赖于将战术数据与实时地形图像融合的头盔显示器。柯林斯航空公司为F-35设计的第三代头盔已经展示了合成视觉如何取代夜视设备,为更广泛的军用采用铺平道路。[2]柯林斯航空公司,"第三代头盔显示器,"collinsaerospace.com随后,民用平台继承了这些强化技术,缩短了认证周期。

二线机场低能见度进近积分需求

监管机构现在允许配备合成视觉的飞机在不添加仪表着陆系统的情况下使用更低的最低标准。FAA的增强低能见度操作规则和EASA的全天候操作指导让较小的机场能够在不进行基础设施投资的情况下提高容量。[3]联邦航空管理局,"增强飞行视觉系统法规,"faa.gov航空公司获得了时刻表弹性,设备制造商开拓了新的改装市场。

需要高完整性SVS的城市空中交通eVTOL项目

eVTOL开发商需要合成视觉来在最少飞行员输入的情况下导航拥挤的低空走廊。霍尼韦尔的Anthem飞行甲板针对Vertical Aerospace、Archer和Lilium等合作伙伴的故障率目标为10^-9。EASA发布的认证特殊条件明确将合成视觉作为城市操作的主要导航辅助工具。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 以数据库为中心的视觉算法认证瓶颈 | -0.7% | 全球;在北美和欧洲更严格 | 中期(2-4年) |

| 涡轮螺旋桨机和轻型直升机改装的成本敏感性 | -0.5% | 全球;专注于新兴市场 | 短期(≤2年) |

| 驾驶舱安装硬件中GPU热预算有限 | -0.3% | 全球 | 中期(2-4年) |

| 连接航空电子总线中的网络加固缺口 | -0.4% | 全球;在国防领域更加突出 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

以数据库为中心的视觉算法认证瓶颈

机器学习地形数据库不能很好地适应确定性DO-178C框架,延长了批准时间并提高了开发成本。在某些情况下,OEM和航空电子设备供应商限制SVS功能的复杂性以降低认证风险。因此,动态地形渲染、城市3D建模或与EO/IR馈送集成等功能被推迟。例如,Mercury Systems的图像完整性工具提供了部分缓解,但仍需要设计保证等级C验证,这对小型供应商来说是一个障碍。在大多数情况下,认证成本会转嫁给运营商,使SVS升级更加昂贵。这限制了它们在小型涡轮螺旋桨飞机和直升机市场的商业可行性。

涡轮螺旋桨机和轻型直升机改装的成本敏感性

在价格敏感市场中,升级成本往往超过飞机剩余价值。例如,对于配备模拟驾驶舱的轻型直升机,完整集成可能超过60,000-100,000美元,使SVS改装具有高度成本敏感性。已经进行面板现代化的飞机最有可能将SVS作为捆绑升级策略的一部分采用。Universal Avionics和Genesys推出了低成本捆绑产品,但在商务机和航空公司细分市场的采用仍然滞后。

细分市场分析

按类型:主飞行显示器主导集成

主飞行显示器在2024年占据飞机合成视觉系统市场份额的45.51%,因为飞行员依赖这些中央屏幕获取所有关键飞行提示。平视显示器和头盔显示器以11.50%的复合年增长率表现出最快增长,主要由于国防订单和军用技术向民用版本的技术传递。佳明的SVT升级路径显示运营商在不重新布线驾驶舱的情况下在现有PFD上添加3D地形。头盔显示解决方案的飞机合成视觉系统市场规模预计到2030年将增长,因为先进空中交通平台倾向于使用可穿戴显示器以节省重量。

该细分市场的势头延伸到集成的组合视觉产品,这些产品将红外图像覆盖到合成地形上,在不增加监视器的情况下提供全天候能力。Universal Avionics的ClearVision为商用喷气机的可穿戴HUD采用开创了先例,而柯林斯航空公司将战斗机级头盔适应民用旋翼机。这些发展强化了飞机合成视觉系统市场作为技术连续体而非离散产品,实现跨平台学习和批量效率。

备注: 购买报告后可获得所有单个细分市场的细分份额

按组件:显示系统领先,软件加速

显示硬件在2024年占据40.12%的收入,因为每个安装仍然需要认证屏幕。然而,软件和地形障碍数据库以9.51%的复合年增长率增长,反映了向在飞行期间刷新的AI丰富内容的转向。这种转变解释了为什么与软件相关的飞机合成视觉系统市场规模预计在2020年代后期将超过纯硬件包。

供应商越来越多地将渲染引擎与显示器分开许可,允许运营商更换成本更低的商用现货监视器。霍尼韦尔基于MEMS的KSG7200参考系统突出了向传感器融合模块的更广泛趋势,该模块在现有LRU内打包处理能力。数据库订阅创造经常性现金流并巩固客户关系,凸显软件在飞机合成视觉系统行业中的战略价值。

按平台:固定翼主导,eVTOL加速

固定翼飞机在2024年保持53.20%的市场主导地位,因为商业航空公司和商务机机队已经拥有认证的安装路径。然而,先进空中交通和eVTOL平台正朝着10.21%的复合年增长率发展,表明飞机合成视觉系统可寻址市场的快速扩大。

城市空中出租车开发商从第一天就设计合成视觉,绕过传统改装障碍。旋翼机的采用仍然由紧急医疗和海上运输的关键任务操作驱动。无人驾驶飞机越来越多地依赖合成感知进行超视距批准,再次扩大了未来的飞机合成视觉系统市场。

按安装类型:OEM集成优先

OEM原厂装配解决方案在2024年占据65.23%的收入份额,因为在生产过程中集成合成视觉避免了后续昂贵的停机时间。随着监管机构强制传统机队遵守NextGen和SESAR标准,改装以7.54%的复合年增长率增长。柯林斯航空公司的King Air现代化捆绑包展示了涵盖合成视觉的单一STC如何将资产寿命延长十年。

组件小型化和标准化数据总线将降低安装时间,鼓励运营商现代化而非退役。因此,与改装套件相关的飞机合成视觉系统市场规模将稳步攀升,尽管基数较低。

备注: 购买报告后可获得所有单个细分市场的细分份额

按最终用户:军用领导,通用航空增长

军用客户在2024年占据35.62%的收入,反映了对争议空域的国防优先级,在这种环境下能见度辅助支持生存能力。通用航空以7.20%的复合年增长率领先增长,因为经济实惠的改装包进入活塞双发和涡轮螺旋桨细分市场。随着价格点下降,合成视觉缩短决策时间和减少天气改航的优势与包机运营商和飞行学校产生共鸣。

商业航空公司在其他驾驶舱升级举措中平衡合成视觉部署,但二线机场运营的增加使经济学倾向于采用。因此,飞机合成视觉系统市场多样化,减少对军用预算的过度依赖。

地理分析

北美在2024年产生了35.25%的全球销售额,得到FAA关于增强飞行视觉的明确规则和强劲的商务机使用率的支持。运营商拥抱合成视觉以确保在冬季风暴活动期间保持时刻表完整的进近积分。F-47项目等国防合同深化了地区专业知识池,允许供应商在民用和军用产品线中摊销研发成本。

亚太地区是增长最快的地区,复合年增长率为8.75%,因为中国、印度和印度尼西亚政府正在升级二线机场,同时鼓励ACMI承运人扩大机队。飞机合成视觉系统市场在这些国家找到了肥沃的土壤,在这些国家,低能见度程序曾经是旗舰枢纽的专利。基于卫星的增强和新的GNSS星座进一步推动了采用,因为基于地面的ILS部署放缓。

欧洲在SESAR指令和强大国防项目的支持下稳步增长。EASA的全天候操作框架为承运人增加合成视觉而不安装CAT II/III地面系统提供了经济激励。可持续性目标增加了另一个驱动因素:通过精确地形模型实现的优化飞行路径减少了燃料消耗和CO₂排放。这些因素维持了该大陆飞机合成视觉系统市场的平衡扩张。[4]欧盟航空安全局,"全天候操作指导,"easa.europa.eu

竞争格局

竞争强度适中,合作胜过彻底整合。霍尼韦尔与庞巴迪的170亿美元战略协议锚定了AI就绪航空电子设备的联合路线图,而与NXP的合作确保了下一代GPU的半导体供应。柯林斯航空公司与军用主承包商合作推进头盔显示系统,然后将技术适应民用旋翼机,说明了国防和商业产品线之间的良性循环。

Daedalean和Lynx等以软件为中心的新来者利用AI认证和云连接数据服务方面的差距。他们的算法提供更精细的障碍检测,挑战传统参与者加速他们自己的路线图。与此同时,Universal Avionics和Astronics专注于可负担性,针对资本预算受限的中期商务机。因此,飞机合成视觉系统市场奖励掌握监管细微差别和实时图形处理的公司。

展望未来,在二线机场运营和自主eVTOL走廊中仍有空白空间,现有企业缺乏本地关系。预计航空电子巨头和区域服务提供商之间的合资企业将抓住这些机会,进一步模糊设备供应商和数据服务供应商之间的界限。

飞机合成视觉系统行业领导者

-

霍尼韦尔国际公司

-

泰雷兹集团

-

柯林斯航空公司(RTX集团)

-

L3Harris技术公司

-

佳明公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Vertical Aerospace和霍尼韦尔深化在VX4 eVTOL上的合作,针对霍尼韦尔Anthem飞行甲板的0.1 e-9系统故障率目标。

- 2025年5月:波音公司获得200亿美元NGAD合同,开发具有AI自主功能的F-47第六代战斗机。

- 2024年10月:Universal Avionics发布InSight和ClearVision升级,旨在将喷气机寿命延长20年。

- 2024年5月:德事隆航空计划在2025年为Citation Latitude和2026年为Longitude安排佳明SVGS升级。

全球飞机合成视觉系统市场报告范围

飞机合成视觉系统是一种飞机安装,旨在通过将3D数据结合到直观显示器中来改善飞行机组的态势感知能力,即使在低能见度条件下也能使用移动地图、人工视觉以及航线规划硬件和软件。该系统还提供外部环境的计算机生成视图,包含关于地形、飞行计划信息和跑道的相关信息数据库,以减少由于失控、跑道入侵和可控飞行撞地(CFIT)造成的事故概率。

飞机合成视觉系统市场按类型、最终用户和地理位置进行细分。按类型划分,市场细分为主飞行显示器、导航显示器、平视显示器和头盔显示器以及其他类型。按最终用户划分,市场细分为军用、商用和通用航空,按地理位置划分为北美、欧洲、亚太、拉丁美洲以及中东和非洲。

该报告还涵盖主要地区飞机合成视觉系统的市场规模和预测。对于每个细分市场,市场规模和预测都是基于价值(十亿美元)进行的。

| 主飞行显示器 |

| 导航显示器 |

| 平视显示器和头盔显示器 |

| 其他类型 |

| 合成视觉计算机/处理单元 |

| 大气数据和GPS传感器套件 |

| 显示系统 |

| 软件/地形障碍数据库 |

| 其他组件 |

| 固定翼飞机 |

| 旋翼机 |

| 无人机(UAV) |

| 先进空中交通/eVTOL |

| OEM原厂装配 |

| 改装 |

| 军用 |

| 商用 |

| 通用航空 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 沙特阿拉伯 | ||

| 中东其他地区 | ||

| 非洲 | 埃及 | |

| 南非 | ||

| 非洲其他地区 | ||

| 按类型 | 主飞行显示器 | ||

| 导航显示器 | |||

| 平视显示器和头盔显示器 | |||

| 其他类型 | |||

| 按组件 | 合成视觉计算机/处理单元 | ||

| 大气数据和GPS传感器套件 | |||

| 显示系统 | |||

| 软件/地形障碍数据库 | |||

| 其他组件 | |||

| 按平台 | 固定翼飞机 | ||

| 旋翼机 | |||

| 无人机(UAV) | |||

| 先进空中交通/eVTOL | |||

| 按安装类型 | OEM原厂装配 | ||

| 改装 | |||

| 按最终用户 | 军用 | ||

| 商用 | |||

| 通用航空 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 沙特阿拉伯 | |||

| 中东其他地区 | |||

| 非洲 | 埃及 | ||

| 南非 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

飞机合成视觉系统市场目前的规模是多少?

该市场在2025年价值5.694亿美元,预计到2030年将达到7.2707亿美元,复合年增长率为5.01%。

哪个细分市场拥有最大的飞机合成视觉系统市场份额?

主飞行显示器在2024年以45.51%的份额领先,突显了它们在驾驶舱升级中的中心地位。

为什么亚太地区是增长最快的地区?

中国、印度和东南亚的基础设施现代化和机队扩张推动了8.75%的区域复合年增长率,监管对低能见度操作的支持加速了采用。

法规如何影响市场增长?

FAA NextGen和EASA SESAR强制要求增强态势感知,为合成视觉改装和OEM安装创造非酌情需求。

哪种技术趋势正在重塑竞争?

在认证GPU上运行的基于AI的地形渲染引擎正在将价值创造转向软件和数据服务,而不是单纯的显示硬件。

页面最后更新于: