以色列农业市场规模和份额

Mordor Intelligence以色列农业市场分析

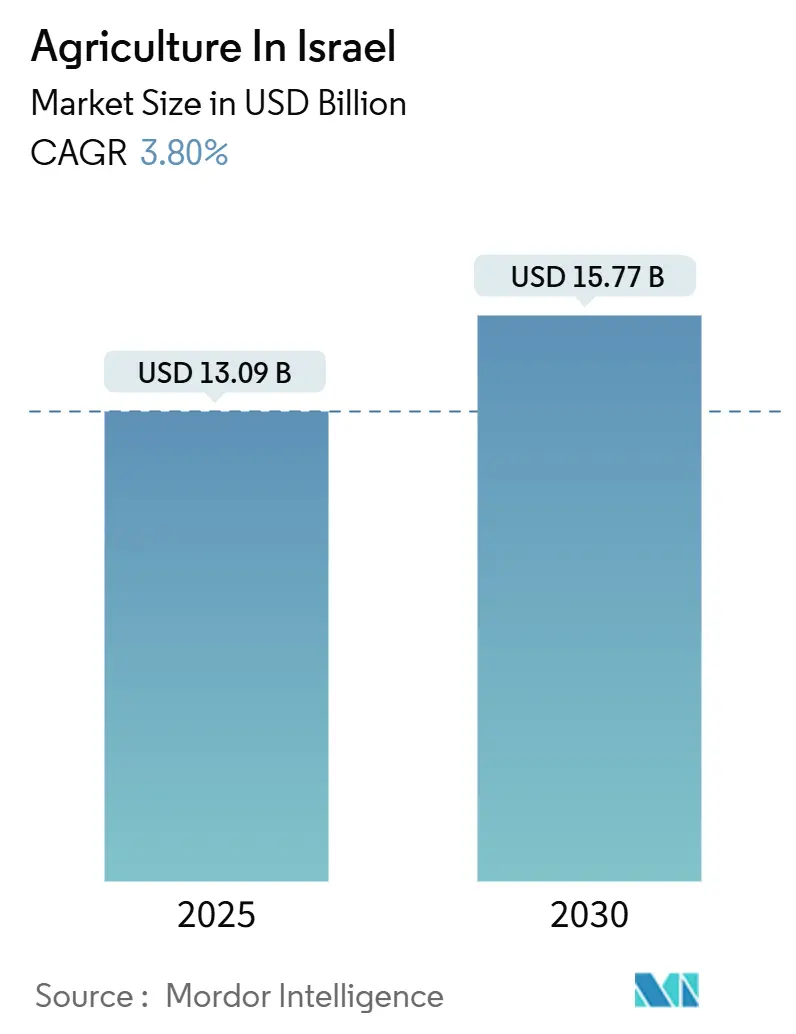

以色列农业市场规模预计在2025年为130.9亿美元,预计到2030年将达到157.7亿美元,在预测期内复合年增长率为3.8%。农业食品技术投资加速、海水淡化水资源充足以及国家对粮食安全的重新关注为以色列农业市场创造了有利顺风。精准灌溉技术的采用、政府研发补贴和特色作物出口的增长共同提升了利润率,尽管生产商面临高劳动成本。2023年超过400家以色列农业食品技术公司获得了28亿美元的资本流入,突显了投资者的信心。海水淡化水价格接近每公吨0.40美元,为种植者提供了成本可预测的投入基础,而传感器引导施肥灌溉的快速扩展减少了肥料浪费。这些因素共同使以色列农业市场在2030年前实现稳定且以创新为主导的扩张。

关键报告要点

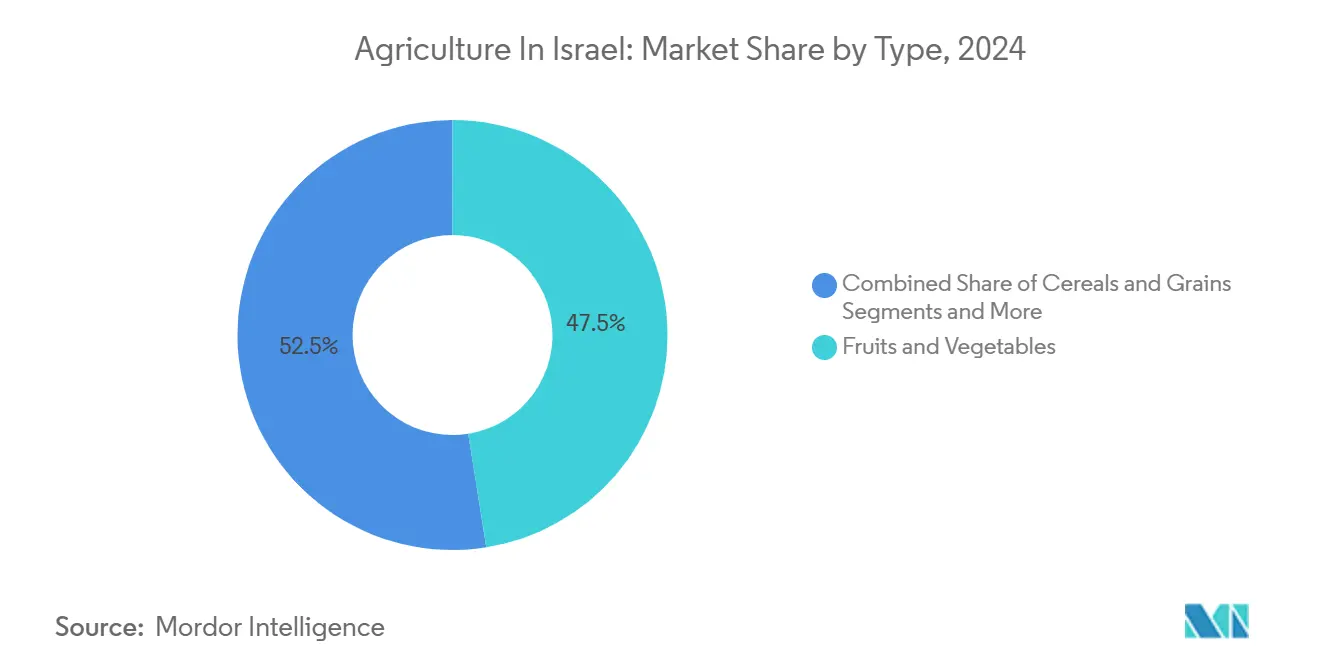

- 按类型划分,水果和蔬菜在2024年以47.50%的份额领先以色列农业市场,商品作物预计到2030年将以4.3%的复合年增长率扩张。

以色列农业市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 农业技术进步 | +1.2% | 北部和南部地区 | 中期(2-4年) |

| 有利的政府倡议和补贴 | +0.8% | 全国性,重点关注边远地区 | 短期(≤2年) |

| 精准灌溉技术广泛采用 | +0.7% | 内盖夫和阿拉瓦地区 | 长期(≥4年) |

| 冲突后粮食安全需求 | +0.6% | 加沙包围带恢复 | 短期(≤2年) |

| 再生沙漠农业出口繁荣 | +0.4% | 南部地区和内盖夫 | 长期(≥4年) |

| 进口国农药禁令创造出口机会 | +0.3% | 面向欧盟的市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

农业技术进步

风险投资者继续大规模资助以色列作物科学和农业自动化公司。Greeneye Technology在2024年4月完成了2000万美元的A轮融资,用于商业化基于人工智能的精准喷洒技术,该技术可减少88%的除草剂使用量同时保护产量。Netafim通过2024年10月与Phytech的合作伙伴关系,用实时植物监测软件增强了其滴灌领导地位,实现了跟随实际汁液流动而非固定时间表的灌溉。传感器、计算机视觉和机器学习的整合加速了农场决策制定,并强化了以色列作为全球节水技术出口商的声誉。Netafim在2024年底获得的5亿美元债务融资包进一步表明了机构对扩展以色列水技术的兴趣。随着平台从试点成熟为创收工具,技术采用预计将提高平均产量,并保持以色列农业市场当前的增长轨迹。

有利的政府倡议和补贴

2024年6月,该部门重新品牌为农业和粮食安全部,反映了更高的战略优先级,机构重组随之而来。重建管理局现在向自动化、灌溉和保护性栽培基础设施提供有针对性的重建补助金。以色列创新局为边远地区拨出额外的农业技术研发资金,以缩小中心-边远地区的收入差距。KANAT的灾害保险框架为面临气候或冲突干扰的种植者保持流动性。同时,延长的美国-以色列农业贸易协定确保某些出口产品到2025年免税准入,缓解近期需求波动。[1]美国联邦公报,"美国-以色列农业贸易协定延期,"federalregister.gov这些协调政策缩短了资本投资的回收期,支撑了以色列农业市场的稳定扩张。

精准灌溉技术广泛采用

传感器驱动的灌溉正在超越传统滴灌系统发展。Treetoscope的树内汁液传感器在2024年初获得700万美元种子资本支持,提供水分吸收的实时数据以优化灌溉量和时机。五座大型海水淡化厂已供应超过50%的国家淡水,使种植者能够利用价格为每公吨0.40美元的成本稳定供应。通过AGRISOL项目的学术-产业合作在以色列-约旦边境试点了太阳能海水淡化农场,展示了干旱区栽培的可扩展模式。[2]本古里安大学内盖夫分校,"AGRISOL太阳能海水淡化田间试验,"bgu.ac.il海法集团等施肥灌溉专家现在将精准灌溉与营养素配给相结合,提高每升施用量的产量。Phytech基于人工智能增强的建模根据微气候数据预测用水需求,进一步减少资源浪费。这些创新共同维持了以色列农业市场在水资源稀缺情况下的生产力增长。

冲突后粮食安全需求

加沙包围带在最近冲突前供应了全国超过一半的热量摄入,突显了地理集中风险。以色列北部地区当局的田间调查显示89%的种植者遭受冲突相关损害,为保护性栽培和自动化投资创造了紧迫性。2024年临时暂停番茄进口以保护国内生产商表明政策转向在可行时优先考虑本地生产。补助金现在优先考虑减少劳动依赖的机器人技术,减轻未来收获中断。该部的粮食安全使命将农业韧性整合到更广泛的国家安全规划中,确保多年预算拨款用于基于技术的恢复。这一要求向以色列农业市场注入公共和私人资本,并加速采用节省劳动力的设备。

限制因素影响分析

| 限制因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对主粮进口的依赖 | -0.9% | 国家供应链 | 短期(≤2年) |

| 高生产成本和劳动力短缺 | -0.6% | 受冲突影响地区 | 中期(2-4年) |

| 气候保险保费通胀 | -0.4% | 边远地区 | 长期(≥4年) |

| 区域贸易路线中断 | -0.3% | 出口导向型部门 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

对主粮进口的依赖

国内小麦产量预计在2025-2026季度降至9万公吨,低于五年平均水平的10.8万公吨,迫使磨坊继续从黑海盆地采购。[3]对外农业服务局,"以色列粮食和饲料年报2025,"usda.gov2024年土耳其农产品运输的突然停止要求为番茄、橄榄油和黄瓜快速重新规划供应链路线。以色列还进口70%的蛋鸡饲料和大部分活牛运输,突显其对外部冲击的敞口。瑞士、荷兰和美国在2024年合计向以色列运送了约11.6亿美元的食品。长期自由化减少了生产者补贴并放大了进口依赖,使国内自给自足目标复杂化。这种依赖性从以色列农业市场预测复合年增长率中减去约0.9个百分点。

高生产成本和劳动力短缺

冲突导致的劳动力缺口在2024年影响了南部走廊约70%的家禽经营。工资压力放大了温室加热和灌溉泵送成本,而波动的能源市场挤压了本已微薄的利润率。KANAT不断上升的农民赔付率推动保费增长,提高了固定成本。尽管海水淡化水仍然负担得起,但泵送系统的电力关税削弱了优势。自动化缓解了劳动力风险,但资本支出对小农户仍然过高,加速了以色列农业市场内的整合。

细分分析

按类型:商品作物推动创新

水果和蔬菜在2024年保持领导地位,占以色列农业市场份额的47.50%,这得益于地中海微气候和与欧洲买家成熟的物流联系。欧盟进口商在2024年购买了价值9.79亿欧元(11.2亿美元)的以色列园艺产品。传感器引导的施肥灌溉减少了营养径流并提高了保质期。同时,谷物和粮食放缓,小麦产量落后于降雨周期,尽管大麦保持在1.4万公吨的稳定水平。以向日葵种子为主的油籽作物计划到2025-2026年增长33%至4000公吨,这得益于精准播种和病虫害预测分析。Wonder Veggies等初创公司筹集了300万美元在2025年推出益生菌生菜,揭示了生物技术如何重新定位甚至成熟类别。随着技术在作物类型间渗透,以色列农业市场参与者从每个灌溉公顷中提取更高利润率。

商品作物以2025-2030年预计4.3%的复合年增长率实现最快增长路径,反映了以色列向高利润率特色产出的转向。在价值方面,商品作物到2030年将占以色列农业市场规模的41亿美元,高于2025年的33亿美元。出口导向的温室系统使优质草莓、香草和花卉能够全年进入欧盟货架。人工智能辅助气候控制和机器人收割机等技术层面提高了劳动生产率,吸引机构投资者。棉花收获从2024-2025和2025-2026季度的4万包增长到6.5万包,说明气候控制项目如何复兴以前边际作物。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

北部地区在国家农业产出中发挥重要作用,使其获得最大的以色列农业市场份额。更高的降雨量和MIGAL等研究中心的存在促进了生物技术和精准农业突破,提高了果园、奶业和家禽产量。海法地区利用其沿海位置进行集约化蔬菜生产,并通过附近港口作为物流门户,而更城市化的中部和特拉维夫地区越来越转向高价值作物和垂直农业项目以抵消农田缩减。

南部地区预计将扩张,随着温室综合体和沙漠农业创新在内盖夫和阿拉瓦山谷扩展,为以色列农业市场增添动力。海法集团的氨和太阳能基础设施在这个干旱区域支撑大规模栽培。在最近冲突前,加沙包围带供应了全国75%的蔬菜产量和20%的水果产量,突显其在粮食安全中的战略作用。先进的温室设计和精准灌溉系统支持全年收获,尽管气候条件恶劣,但在出口市场中具有有效竞争力。

以色列国家输水管道将淡水从北部水源输送到南部农场,使原本无法耕种的地区能够进行作物生产。创新局的边远发展项目将农业技术补助金输送到北部和南部地区,刺激以创新为主导的农村增长。耶路撒冷地区虽然土地受限,但通过专门研究和政策制定为指导国家战略做出贡献。沙漠农业技术的快速采用产生了可出口的专业知识,将南部模式定位为全球干旱经济体可持续农业的蓝图。

近期行业发展

- 2025年5月:马达加斯加与以色列LR集团建立了9000万美元的协议,在四个地区实施覆盖1万公顷的智能农业项目。该项目旨在通过整合太阳能灌溉系统、人工智能、杂交种子和卫星跟踪技术来支持超过1万名小农户,增强粮食自给自足能力。

- 2025年4月:印度和以色列签署农业协议,加强在土壤和水管理、种子改良和农业技术开发方面的合作。协议重点关注气候韧性、粮食安全,并扩大印度-以色列卓越中心网络以支持小规模农户。

- 2025年2月:以色列-哈马斯冲突在2024年扰乱了以色列国内农业,导致水果和蔬菜进口增长13%,达到22.7万公吨。该国从中国、哥斯达黎加和荷兰等供应商增加了苹果、洋葱、大蒜和菠萝的进口,以补偿受冲突影响地区的本地产量减少。

以色列农业报告范围

农业包括谷物、油籽、豆类、商品作物、水果和蔬菜。

研究按类型(谷物和粮食、油籽和豆类、水果和蔬菜、商品作物以及渔业消费品和肉类)分析以色列农业市场。每个细分进一步细分为生产分析(数量)、消费分析(价值和数量)、进口分析(价值和数量)、出口分析(价值和数量)和价格趋势分析。报告以美元价值形式和公吨数量形式为上述所有细分提供市场规模。

| 谷物和粮食 |

| 油籽和豆类 |

| 水果和蔬菜 |

| 商品作物 |

| 按类型(生产分析(数量)、消费分析(价值和数量)、进口分析(价值和数量)、出口分析(价值和数量)和价格趋势分析) | 谷物和粮食 |

| 油籽和豆类 | |

| 水果和蔬菜 | |

| 商品作物 |

报告中回答的关键问题

以色列农业市场当前规模是多少?

市场在2025年价值130.9亿美元,预计到2030年将达到157.7亿美元。

哪个细分在以色列农业市场中占最大份额?

水果和蔬菜占据首位,在2024年代表以色列农业市场份额的47.50%。

哪个作物细分在以色列农业市场中增长最快?

商品作物以2025-2030年预测4.3%的复合年增长率领先。

哪些政府政策支持以色列农业市场增长?

重建管理局的重建补助金、创新局研发资金和以色列-美国免税贸易延期共同增强了投资条件。

页面最后更新于: