农业酶市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 600 百万美元 |

| 市场规模 (2030) | 902 百万美元 |

| 增长率 (2025 - 2030) | 8.50% CAGR |

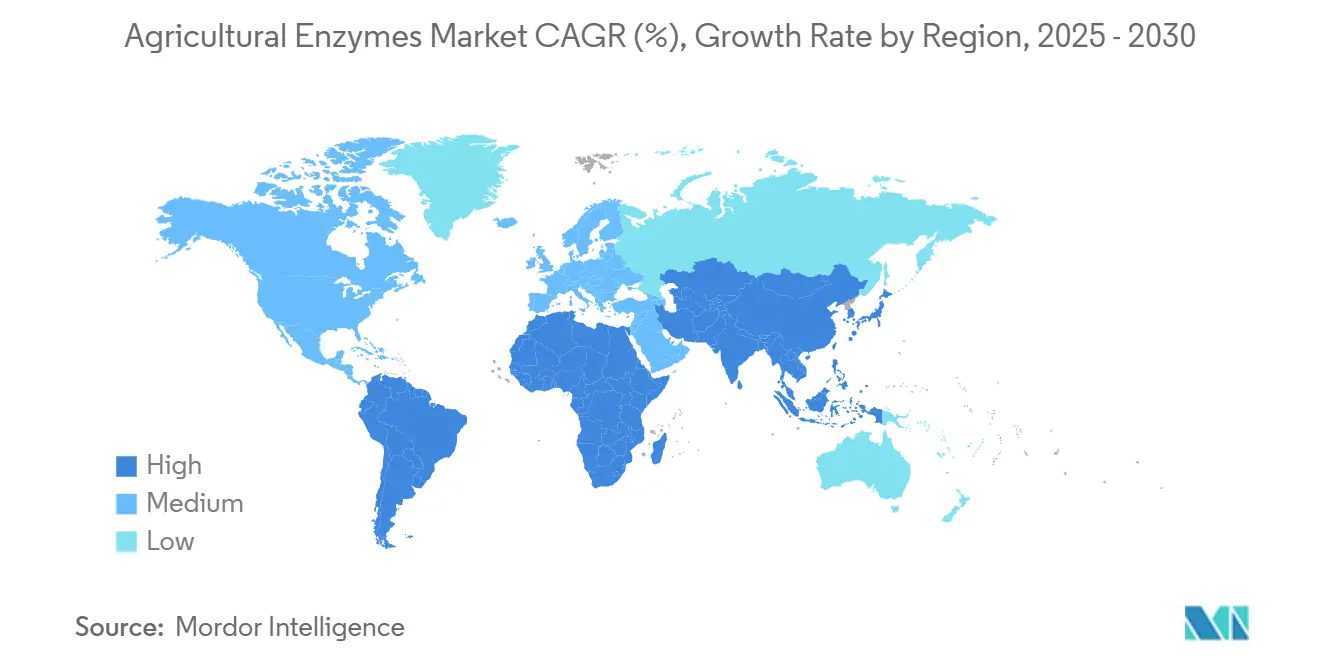

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

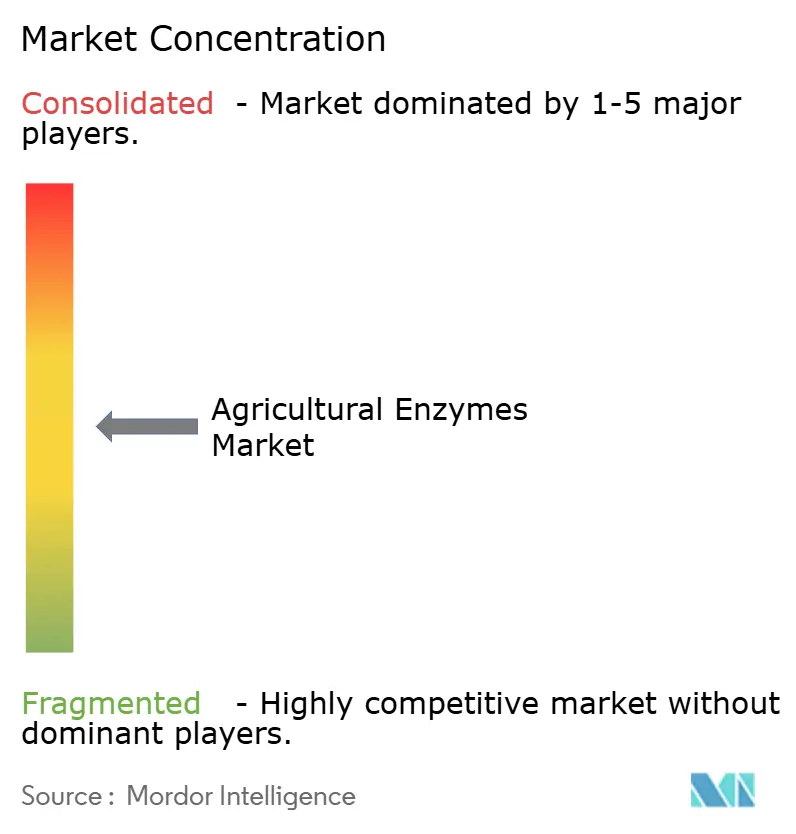

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence农业酶市场分析

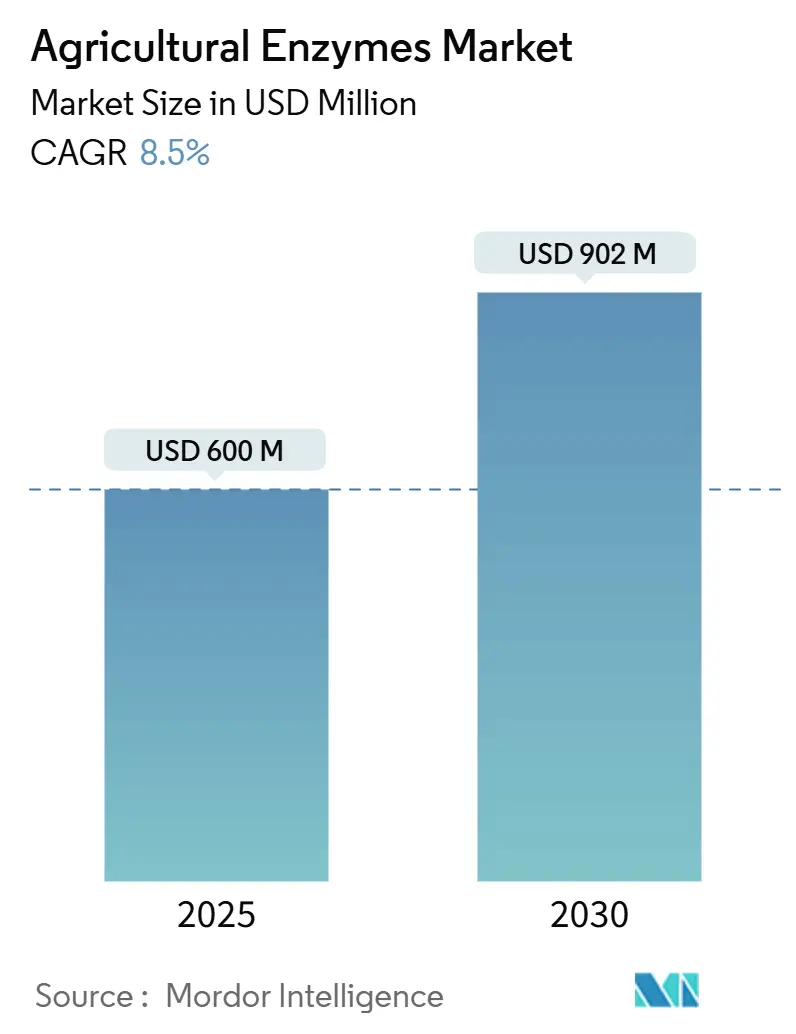

农业酶市场规模在2025年估计为6亿美元,预计到2030年将达到9.02亿美元,预测期内复合年增长率为8.5%。这一增长反映了对合成化学品监管的收紧、消费者对无残留食品需求的增加,以及酶制剂和输送技术的稳步进步。成熟市场的商业种植者正在用基于酶的生物制剂替代部分传统投入品,而亚太地区的小农户正在转向由针对性补贴计划支持的增产生物制剂。精密发酵和人工智能驱动的蛋白质设计的同步进步正在缩短产品开发周期,而长期碳信用项目正在为采用再生酶解决方案的农民创造新的收入来源。随着农化巨头通过合作伙伴关系和收购加强生物产品组合,以及专业生物技术公司竞相商业化下一代多酶混合产品,竞争强度正在上升。

关键报告要点

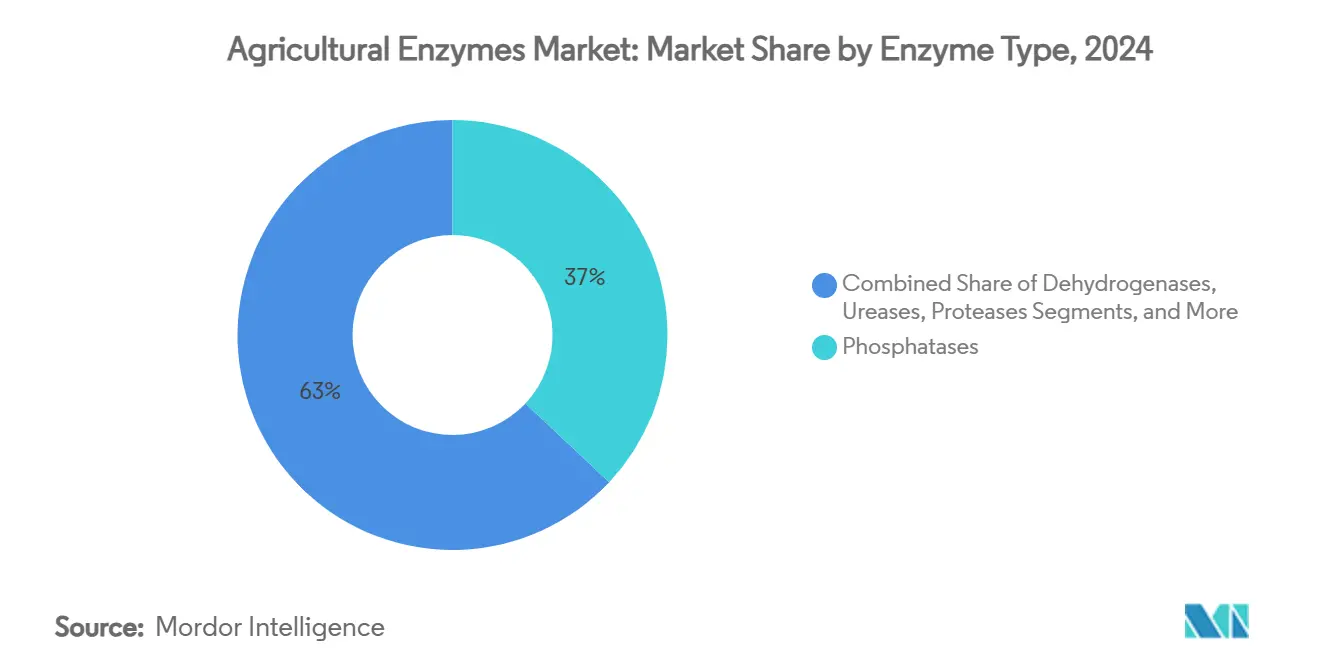

- 按酶类型,磷酸酶在2024年以37%的农业酶市场份额领先,而纤维素酶预计将以13.8%的复合年增长率增长至2030年。

- 按制剂,液体产品在2024年占农业酶市场规模的46.2%;颗粒格式预计将在2030年前以12.4%的复合年增长率增长。

- 按应用,肥力增强在2024年占农业酶市场规模的41%,而作物保护预计在2025-2030年间将以11.9%的复合年增长率扩张。

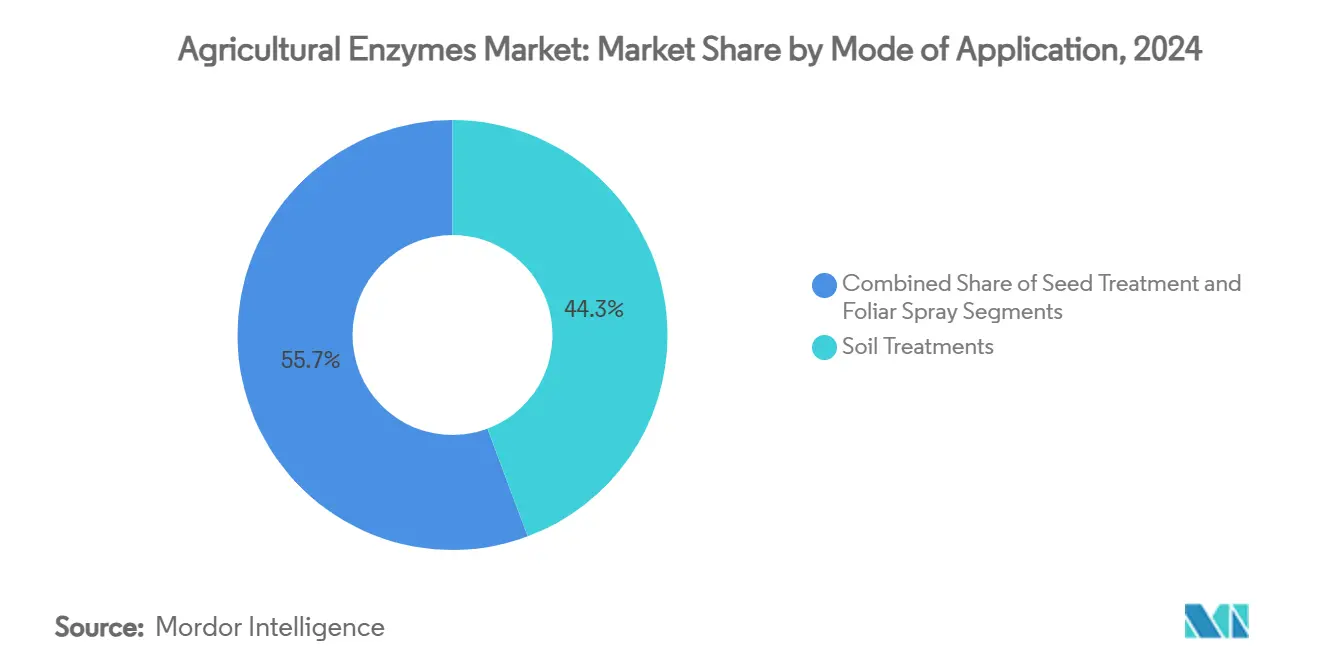

- 按应用方式,土壤处理在2024年占44.3%的农业酶市场份额,而种子处理预计将以10.8%的复合年增长率增长至2030年。

- 按作物类型,谷物和粮食在2024年获得39.8%的农业酶市场规模;水果和蔬菜代表增长最快的作物细分市场,复合年增长率为10.7%。

- 按地理区域,北美在2024年以约35%的农业酶市场份额占主导地位,而亚太地区预计将在2030年前录得10%的复合年增长率。

全球农业酶市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 有机和无残留食品需求 | +1.8% | 全球,集中在北美和欧盟 | 中期(2-4年) |

| 生物投入品采用激增 | +2.1% | 全球,以亚太地区和巴西为首 | 短期(≤2年) |

| 强化研发和产品创新 | +1.4% | 北美和欧盟核心,溢出到亚太地区 | 长期(≥4年) |

| 种子包衣微剂量输送 | +0.9% | 北美和巴西,扩展到亚太地区 | 中期(2-4年) |

| 再生农业碳信用项目 | +1.2% | 北美和欧盟,亚太地区试点项目 | 长期(≥4年) |

| 农场酶发酵装置 | +0.6% | 最初在发达市场,扩展到新兴地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

有机和无残留食品需求

随着零售商收紧残留阈值,全球有机产品支出正在攀升,欧盟从农场到餐桌战略要求到2030年化学农药使用量减少50%。农民在认证有机渠道中获得20-30%的价格溢价,抵消了采用能够在不产生化学残留的情况下动员营养素的酶的过渡成本。酶嵌入式项目通过增强磷和氮的可利用性、强化植物防御途径和改善土壤微生物群平衡,帮助缩小有机系统中的产量差距。西班牙的商业果园经营者报告,在2024年从磷肥转换为磷酸酶-脲酶混合颗粒后产量提升了9%,显示出明显的经济回报。类似的结果现在正在推动加拿大温室蔬菜的采用,液体纤维素酶混合物通过改善轮作间生物质分解来缩短作物周期。

生物投入品采用激增

巴西现在在超过60%的耕地上应用生物作物保护解决方案,大大领先于欧盟和美国的采用率。对合成除草剂和杀菌剂日益增长的抗性正在加速寻求新的作用模式,将农业酶定位为生物防控微生物的协同伴侣。马托格罗索的行作物种植者在2024/25季节集成含有脂肪酶和甘露聚糖酶的种子处理混合物后,玉米连作产量增长了4.6%。类似的势头正在印度展开,州级补贴项目覆盖高达30%的酶投入成本,催化小农户采用并推动两位数的市场增长。

强化研发和产品创新

CelOCE纤维素酶的发现将残留物中葡萄糖释放提高了21%,突显了酶工程方面的快速创新。风险投资正在跟进:Arzeda在2024年10月筹集了3800万美元,用于推进生成式人工智能蛋白质设计以开发更高性能的酶。精密发酵平台正在降低生产成本,封装技术现在保护酶免受田间紫外线降解。这些进步使得能够根据作物阶段、土壤pH值和气候定制制剂,扩大了农业酶市场的可寻址英亩数。

种子包衣微剂量输送

微剂量种子包衣系统将酶直接定位在种子表面,使激活与萌发同步。Meristem为2025年美国季节推出的HOPPER THROTTLE MAXSTAX大豆,将包括脂肪酶和甘露聚糖酶在内的16种投入品整合到一次通过中,消除了应用复杂性。爱荷华州的试验显示与未处理对照相比每英亩增产5.7蒲式耳。类似的微剂量平台正在高粱和小麦中取得进展,印度纳米DAP种子包衣的研究记录了向日葵产量增长904.66公斤/公顷,突出了该技术的多功能性。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 分散的监管批准 | -1.1% | 全球,特别是欧盟和新兴市场 | 短期(≤2年) |

| 基于土壤和气候的性能变异性 | -0.8% | 热带和半干旱地区 | 中期(2-4年) |

| 热带地区冷链缺口 | -1.3% | 亚太地区、非洲、南美 | 中期(2-4年) |

| 与化学品相比不明显的短期投资回报率 | -0.7% | 全球,在价格敏感市场中更为突出 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

分散的监管批准

生物投入品开发商仍需应对不同的批准时间表,欧盟根据产品分类需要多个档案。新的美国生物技术监管统一网站改善了国内透明度,但全球协调仍然遥远。[1] 美国农业部、环境保护局和食品药品监督管理局,"生物技术监管统一网站,"延迟给平均商业化周期增加18-24个月,使合规成本膨胀,促使一些公司优先考虑较少的高价值市场。较小的创新者最为困难,经常与更大的农化公司合作寻求监管支持,这可能限制独立的上市策略。

热带地区冷链缺口

液体酶通常需要冷藏储存,但印度乳制品部门的冷链短缺达到80%,渔业达到90%,反映了更广泛的基础设施缺口。[2]世界银行,"新兴经济体食品冷链物流," worldbank.org 在类似市场中,每年高达25%的农产品损失,突显了温度敏感投入品的物流限制。太阳能微型冷库和水分散性颗粒是新兴解决方案,但实施成本和融资障碍仍然存在。这些条件有利于能够耐受环境分销的颗粒酶格式,塑造了针对热带气候公司的产品开发重点。

细分分析

按酶类型:磷酸酶领先,纤维素酶加速

磷酸酶在2024年占农业酶市场的37%,通过解锁固定的土壤磷,否则达到施用肥料的80%。随着肥料价格保持波动,对磷动员解决方案的需求在谷物和油籽作物中保持强劲。因此,农业酶市场中磷酸酶的规模将在2030年前保持主导收入地位。纤维素酶在CelOCE和相关创新的推动下,以13.8%的复合年增长率位居增长榜首。这些酶分解作物残留物,释放糖分来滋养有益微生物并改善土壤结构。脲酶、裂解酶和蛋白酶完善了产品组合,混合产品越来越多地结合互补活性以匹配复杂的田间条件。

向多酶混合物的转变在高价值园艺中尤为明显,种植者要求精确的营养动员和一次通过的应激反应增强。初创公司正在开发农场发酵套件,允许种植者酿造新鲜的富含纤维素酶的混合物,避免保质期担忧并降低成本。较大的参与者整合磷酸酶-脲酶协同作用,以提高稻田中的氮利用效率并减少挥发,反映了农业酶市场中不断扩大的解决方案集。

备注: 购买报告后可获得所有单独细分市场的细分份额

按制剂:液体主导地位遇上颗粒创新

液体产品在2024年保持了46.2%的农业酶市场规模,主要由于它们与现有喷洒设备的兼容性和高效的叶面吸收。然而,物流成本和冷链依赖性正在引导产品经理转向更耐温的技术。颗粒产品以12.4%的复合年增长率增长,现在嵌入"颗粒中的生物反应器"架构,在土壤接触后稳定酶长达24个月,同时实现定时释放。

粉末制剂占据成本效益的中间地带,但需要专用的混合设备。混合水分散性颗粒模糊了这些界限,提供类似液体的便利性和颗粒耐久性。预计竞争差异化将取决于制剂的多功能性,特别是对于在冷链缺口持续存在的亚太和非洲热带地区寻求增长的公司。

按应用:肥力增强支撑增长

肥力增强在2024年占农业酶市场规模的41%,反映了充分利用每公斤肥料的普遍需求。能够动员锁定营养素并改善微生物循环的酶项目削减了投入成本并推进了可持续性指标。该细分市场进一步受益于与政府相关的碳信用计划,该计划奖励与营养利用效率相关的可测量减排。

作物保护以11.9%的复合年增长率上升,利用酶对害虫和病原体的新作用模式。基于脂肪酶的生物杀菌剂已经在柑橘园中显示出两位数的产量增长,而强化壳聚糖酶的细菌联合体抑制温室番茄中的土传疾病。在未来五年中,结合肥力和保护属性的制剂预计将获得溢价定价并扩大农业酶市场。

按应用方式:土壤处理基础,种子处理势头

土壤处理在2024年以44.3%的农业酶市场份额形成了骨干,与强调微生物健康和有机物周转的再生农业实践完全一致。美国玉米带的保护性耕作系统在两个季节的磷酸酶-脲酶应用后显示土壤有机碳增加0.4个百分点。

种子处理提供最快的势头,录得10.8%的复合年增长率。通过将酶包装成微剂量,公司保证在萌发时邻近激活,避开叶面重新进入间隔,并减少应用劳动。叶面喷雾继续服务于需要快速季内修正的高价值作物,而根滴可注射剂在水效率至关重要的干旱果园中受到青睐。

备注: 购买报告后可获得所有单独细分市场的细分份额

按作物类型:谷物基础,水果和蔬菜扩张

谷物和粮食在2024年以39.8%的市场份额占主导地位,受到玉米、小麦和水稻规模效益的推动。它们完善的分销网络,加上综合害虫管理协议,为酶添加剂创造了现成的渠道。巴西大豆和美国玉米肥力项目的快速采用突显了持续的需求。

水果和蔬菜以10.7%的复合年增长率录得最快增长,受到无残留产品更高价格实现的推动。欧洲温室经营者部署富含纤维素酶的滴灌系统以加速根部周转并减少疾病周期。油籽和豆类受益于酶增强的氮固定,而草皮和观赏植物虽然小众,但通过美学表现获得溢价利润。

地理分析

北美在2024年占农业酶市场约35%,受益于强健的分销基础设施和生物投入品的快速监管许可。加拿大种植者上季种植了1180万公顷转基因作物,为互补酶项目创造了接受环境。美国生物刺激剂细分市场同样充满活力,含酶叶面喷雾在杏仁和番茄生产者中获得关注。

亚太地区是增长最快的地区,有望在2030年前实现10%的复合年增长率。印度的生物农业细分市场在2023年达到124亿美元,州政府补贴现在覆盖高达30%的酶成本,加速小农户的采用。冷链缺口仍然是重大障碍;印度乳制品部门80%的所需容量仍然缺失,促使制造商强调颗粒产品。中国的土地流转改革鼓励更大的农场单位,改善了可大规模应用酶技术的商业案例。

欧洲在绿色协议下严格的农药减少目标下保持强势立足点。生物防控活性物质从2011年的120种攀升到2022年的近220种,在此期间收入翻番至15.49亿欧元。南美以巴西开创性的60%生物采用率为首,仍然是一个成熟但不断扩张的舞台,特别是在大豆和玉米的酶增强种子处理方面。中东和非洲显示出新兴前景,尽管增长取决于监管清晰度和冷链投资,南非和海湾国家引领早期采用。

竞争格局

农业酶市场保持适度分散,随着主要农化公司追求生物增长机会,整合不断增加。Novonesis、Elemental Enzymes和Infinita Biotech Pvt. Ltd.是与化学公司合作扩展产品的主要公司。2025年5月,UPL与Elemental Enzymes就巴西市场建立独家协议,计划到2027年在全球复制这一模式。

技术开发仍然是关键竞争因素。Arzeda的3800万美元资金支持人工智能蛋白质设计开发具有增强田间应力抗性的酶变体。AgroSpheres获得3700万美元用于开发改善叶面酶稳定性的纳米载体技术。Marrone Bio Innovations的专利申请显示具体进展,其水分散性颗粒在高湿度条件下显示比液体制剂高15%的田间效力。

市场在作物特异性酶解决方案和本地化生产方法方面呈现增长潜力。公司正在测试集装箱式发酵系统进行现场酶混合物生产,降低运输成本并基于土壤分析实现定制。市场成功取决于展示科学有效性并提供符合农民要求的明确投资回报率证据。

农业酶行业领导者

-

Elemental Enzymes

-

Novonesis

-

Infinita Biotech Pvt. Ltd

-

Enzyme Solutions Inc.

-

Bioworks Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:INRAE报告发现CelOCE纤维素酶,将纤维素降解效率提高21%。

- 2024年9月:专门从事研发服务的AgIdea,将预商业技术转化为更安全、更环保农业解决方案,已与以开发农业酶和生化解决方案闻名的Elemental Enzymes建立合作伙伴关系。两家公司签署了三年协议,在美国推广Elemental Enzymes创新技术的筛选,特别关注行作物。

- 2024年5月:全球生物创新领导者Rizobacter BioSolucoes推出了'RizoPower'。这款产品专为叶面应用设计,由大豆、玉米、棉花、甘蔗、水稻和小麦混合物制成。它具有创新的UBP分子,在生物激活剂领域首次出现。

- 2024年2月:Novozymes和Chr. Hansen合并创建Novonesis,这是一家跨30个行业运营的全球生物解决方案公司。该公司开发酶、微生物技术和成分,以支持健康、食品生产和气候中性实践。

全球农业酶市场报告范围

农业酶是用于食品保护和生产的生物活性蛋白质,替代化学品。它们也用于保护免受各种害虫和疾病以及作物肥力的影响。农业酶市场按酶类型(磷酸酶、脱氢酶、脲酶、蛋白酶和其他酶类型)、应用(作物保护、肥力和植物生长调节)、作物类型(谷物和粮食、油籽和豆类、水果和蔬菜以及其他作物类型)和地理区域(北美、欧洲、亚太地区、南美以及中东和非洲)进行细分。报告为上述所有细分市场提供价值(美元)方面的市场规模和预测。

| 磷酸酶 |

| 脱氢酶 |

| 脲酶 |

| 蛋白酶 |

| 裂解酶 |

| 纤维素酶 |

| 其他酶类型 |

| 液体 |

| 粉末 |

| 颗粒 |

| 作物保护 |

| 肥力增强 |

| 植物生长调节 |

| 种子处理 |

| 叶面喷雾 |

| 土壤处理 |

| 谷物和粮食 |

| 油籽和豆类 |

| 水果和蔬菜 |

| 草皮和观赏植物 |

| 其他作物 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 肯尼亚 | |

| 非洲其他地区 |

| 按酶类型 | 磷酸酶 | |

| 脱氢酶 | ||

| 脲酶 | ||

| 蛋白酶 | ||

| 裂解酶 | ||

| 纤维素酶 | ||

| 其他酶类型 | ||

| 按制剂 | 液体 | |

| 粉末 | ||

| 颗粒 | ||

| 按应用 | 作物保护 | |

| 肥力增强 | ||

| 植物生长调节 | ||

| 按应用方式 | 种子处理 | |

| 叶面喷雾 | ||

| 土壤处理 | ||

| 按作物类型 | 谷物和粮食 | |

| 油籽和豆类 | ||

| 水果和蔬菜 | ||

| 草皮和观赏植物 | ||

| 其他作物 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 肯尼亚 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

农业酶市场目前的规模是多少?

农业酶市场在2025年为6亿美元,预计到2030年将达到9.02亿美元,意味着8.5%的复合年增长率。

目前哪种酶类型占最大份额?

磷酸酶在2024年以37%的农业酶市场份额领先,因为其在为作物解锁土壤磷方面的关键作用。

哪个地区增长最快?

亚太地区是增长最快的地区,预计在2030年前录得10%的复合年增长率,受小农户采用计划和支持性政府补贴推动。

酶如何用于作物保护?

基于酶的生物杀菌剂和种子处理提供补充微生物生物防控的新作用模式,推动作物保护应用细分市场在2030年前11.9%的复合年增长率。

页面最后更新于: