醋酸市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场容量 (2025) | 21.46 百万吨 |

| 市场容量 (2030) | 26.89 百万吨 |

| 增长率 (2025 - 2030) | 4.65% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智库醋酸市场分析

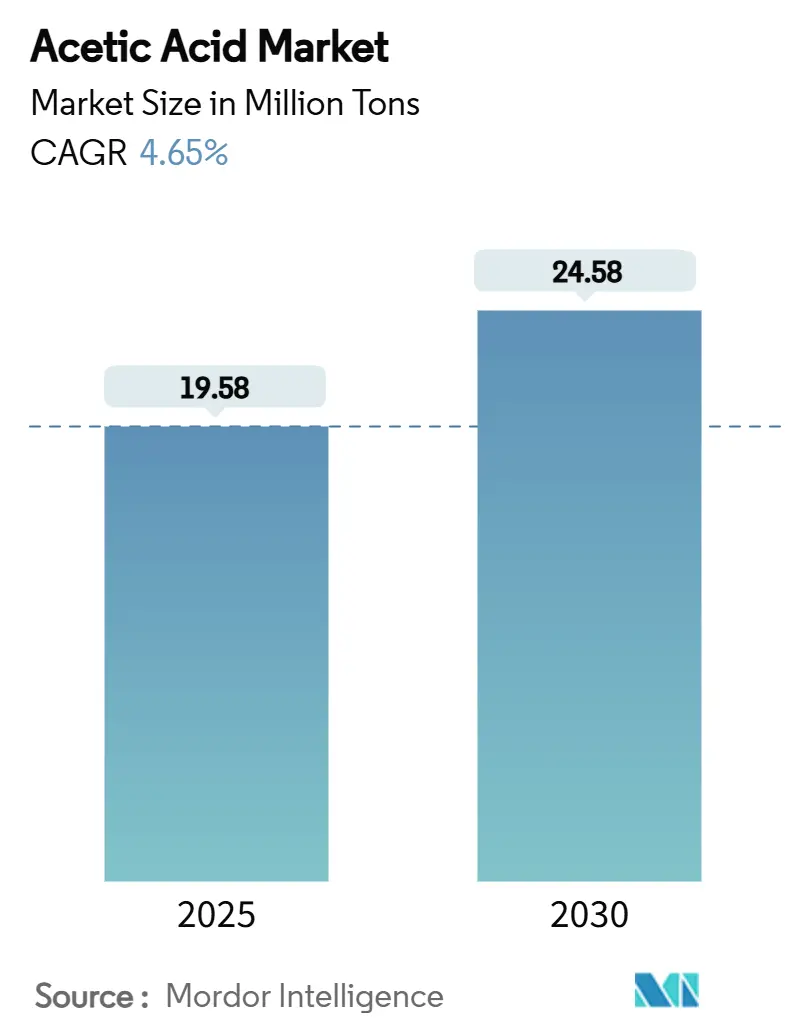

醋酸市场规模预计在2025年为1958万吨,预计到2030年将达到2458万吨,在预测期间(2025-2030年)的复合年增长率为4.65%。醋酸乙烯单体、精对苯二甲酸以及新兴电池级电解质的强劲需求支撑增长。基于规模的成本效率、不断上升的可持续发展要求以及下游整合加强了生产商的利润空间。随着聚酯、粘合剂和溶剂消费量持续高涨,亚太地区的主导地位仍将持续。随着监管审查趋严,对低碳生产技术和碳捕获项目的投资正在加速,进一步塑造醋酸市场的竞争格局。

关键报告要点

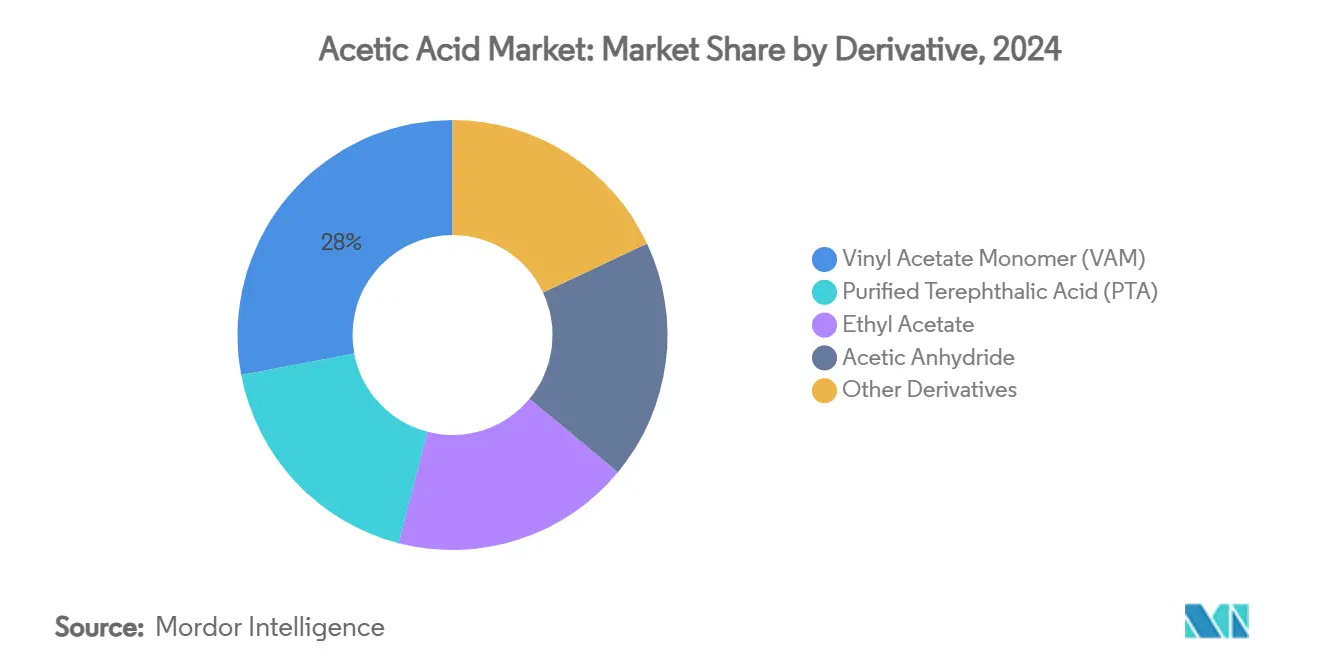

- 按衍生物分类,醋酸乙烯单体在2024年以27.97%的市场份额领跑醋酸市场,而精对苯二甲酸以5.06%的复合年增长率录得最快的衍生物增长,持续到2030年。

- 按生产路线分类,甲醇羰化在2024年占醋酸市场规模的85.18%,而生物基发酵预计以5.87%的复合年增长率扩张。

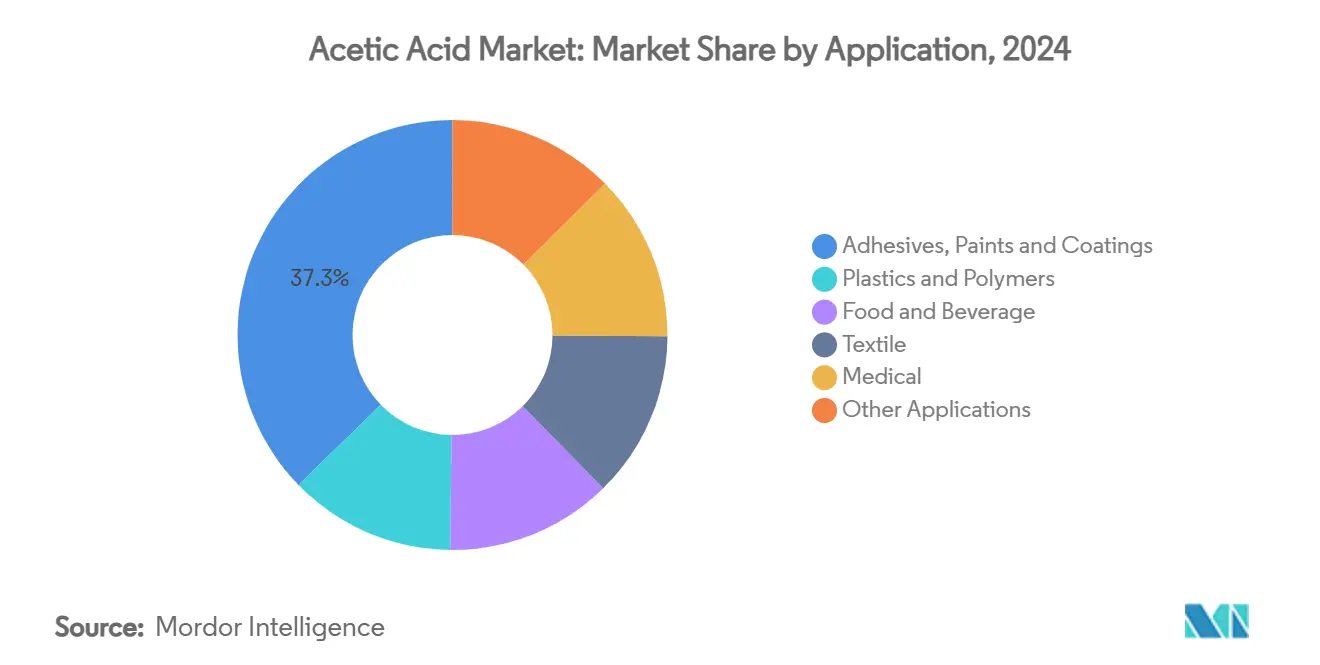

- 按应用分类,粘合剂、涂料在2024年占醋酸市场规模的37.28%;医疗领域以6.90%的复合年增长率推进到2030年。

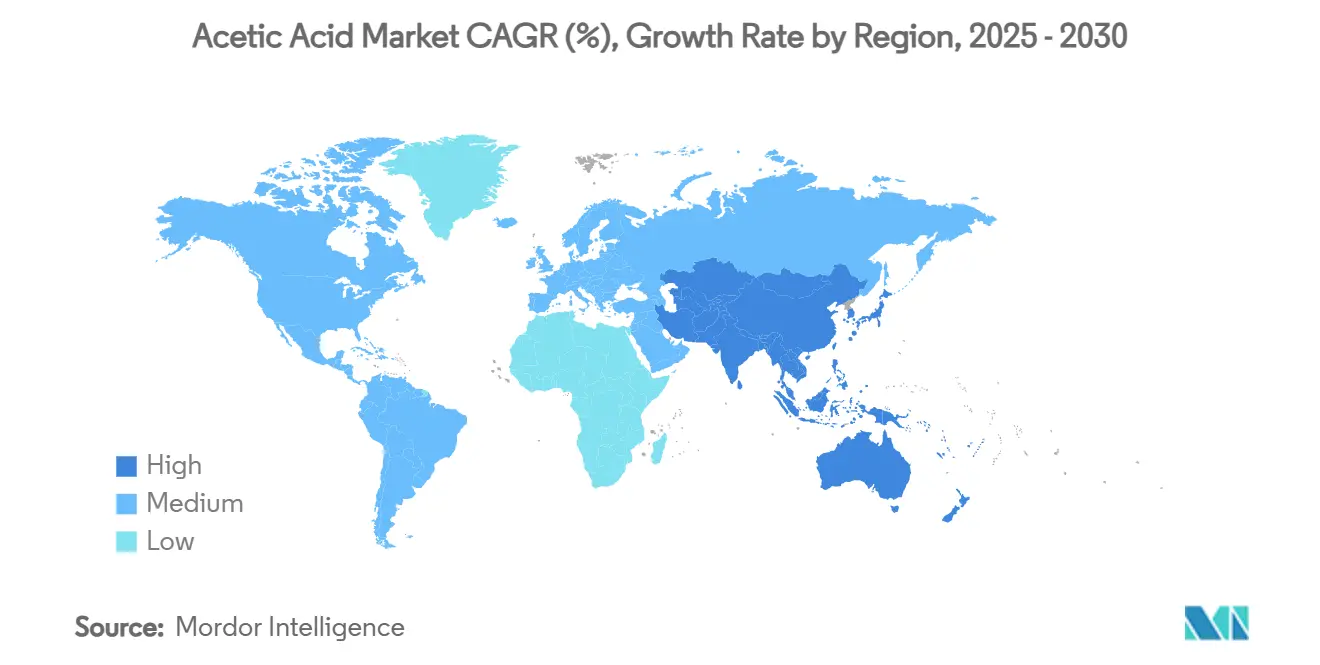

- 按地理区域分类,亚太地区在2024年占醋酸市场份额的68.50%,预计到2030年将以5.26%的复合年增长率增长。

全球醋酸市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 醋酸乙烯单体需求增加 | +1.2% | 全球范围内以亚太地区为重点 | 中期(2-4年) |

| 精对苯二甲酸消费量上升 | +0.9% | 亚太地区核心,向中东非洲扩展 | 长期(≥4年) |

| 醋酸酯溶剂在高固含涂料中的扩张 | +0.7% | 北美和欧盟 | 中期(2-4年) |

| 净零目标下生物基醋酸的采用 | +0.6% | 欧盟和北美,向全球扩展 | 长期(≥4年) |

| 在锂离子电池电解液添加剂中的新兴应用 | +0.3% | 亚太地区和北美 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

醋酸乙烯单体需求增加

水基粘合剂和涂料配方依靠醋酸乙烯单体获得卓越的粘接强度和柔韧性。这些特性符合对溶剂排放更严格的环保法规,特别是在建筑和汽车生产中。亚太地区占全球VAM消费量的60%以上,鼓励在需求中心附近进行集成醋酰链投资。塞拉尼斯在南京启动了新的醋酸乙烯乙烯装置,增加了70,000吨产能,说明了邻近优势。

精对苯二甲酸消费量上升

纺织品和包装中聚酯的增长推动精对苯二甲酸产量的提高,维持醋酸作为溶剂和反应介质的使用。中石化在江苏的单系列PTA装置年产能300万吨,显示了亚太地区生产的典型规模。更大的装置提高了醋酸利用效率,但总需求量仍在上升。区域供应不平衡,如印度的PTA价格溢价,允许灵活的供应商获取套利收益。

醋酸酯溶剂在高固含涂料中的扩张

美国和欧洲更严格的挥发性有机化合物限制提高了对醋酸酯溶剂的需求,这些溶剂在粘度控制与低排放之间取得平衡。美国环保署继续更新有机化学工艺的控制指导方针,增加涂料生产商的合规需求[1]美国环保署,"SOCMI反应器工艺和蒸馏中挥发性有机化合物排放控制",epa.gov 。配方师依靠醋酸酯在不损失性能的情况下实现高固含量,为集成醋酸生产商加强稳定的采购。

在锂离子电池电解液添加剂中的新兴应用

包含醋酸盐的锂离子电解液系统的专利活动凸显了未来专业应用。三菱化学的专利申请显示醋酸基盐如何增强先进电池的低温导电性和安全性。电池级需求目前仍然很小,但提供的优质定价机会可以抵消大宗商品利润压力。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 甲醇原料价格波动 | −0.8% | 全球范围内,原料多样性有限的地区更为严重 | 短期(≤2年) |

| 羰化相关CO₂/VOC排放法规 | −0.5% | 北美和欧盟,向亚太地区扩展 | 中期(2-4年) |

| 针对中国出口的反倾销行动 | −0.3% | 以中国为中心影响的全球贸易流 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

羰化相关CO₂/VOC排放法规

北美和欧洲监管机构现在针对羰化反应器和蒸馏步骤的排放。EPA的控制指导方针和加拿大的《环境保护法》都收紧了排放阈值[2]加拿大环境部,"环境紧急情况",ec.gc.ca。合规需要在碳捕获和先进洗涤器方面投资,有利于拥有可用资本的大型生产商。塞拉尼斯的Clear Lake改造项目捕获CO₂用于甲醇合成,为集成减排设定了基准。

针对中国出口的反倾销行动

多个经济体继续审查对中国醋酸出口的关税,以遏制价格倾销。此类行动造成贸易流重新路由和亚太地区库存积压。拥有多元化地理足迹的生产商可以减轻风险暴露,而单一资产出口商面临对关键市场的受限准入。

细分分析

按衍生物 - VAM领导地位塑造聚合物需求

醋酸乙烯单体在2024年占醋酸市场份额27.97%,因为建筑和汽车行业青睐水基粘合剂。聚醋酸乙烯和乙烯-醋酸乙烯共聚物通过替代不符合新排放标准的溶剂基系统确保增长。塞拉尼斯和英力士利用向后整合保持低成本并服务专用下游装置。

精对苯二甲酸以5.06%的复合年增长率增长,受益于服装和瓶树脂中聚酯的扩张。乙酸乙酯在制药和涂料溶剂中保持稳定使用,而醋酸酐尽管香烟过滤嘴下降,在制药乙酰化中表现出韧性。衍生物需求模式反映了沿醋酰链捕获价值的生产商策略。集成运营商将大宗商品醋酸产量转化为利润更高的下游产品,在原料价格波动期间保护收益。

备注: 购买报告后可获得所有单个细分市场的份额

按生产路线 - 羰化主导地位遇到日益增长的生物选择

甲醇羰化在2024年提供了全球醋酸市场规模的85.18%,这是由于高反应收率和成熟的基础设施。铱催化的Cativa工艺实现超过99%的选择性,加强低成本地位。生物基发酵虽然目前只是一个小众市场,但随着可再生原料获得政策支持,预计以5.87%的复合年增长率增长。乙醛和乙烯氧化路线在存在区域原料优势的地方保持重要性,但缺乏对抗羰化的规模。

技术演进集中在降低碳强度上。生产商正在试点电子甲醇途径,将捕获的CO₂与绿氢结合,在与羰化耦合时提供碳负醋酸。欧洲和印度的中小型生物炼制厂展示使用废弃生物质和糖蜜的商业生物路线。在这些路线超过试点规模之前,资本获取和原料物流仍是障碍。

按应用 - 粘合剂领先而医疗级加速

粘合剂、涂料在2024年占醋酸市场规模的37.28%,因为车辆轻量化趋势和环保建筑规范刺激对水基系统的需求。监管机构支持挥发性有机化合物排放较低的配方,这一转变推动醋酸衍生物的采用。塑料和聚合物通过醋酸乙烯聚合显示稳定扩张,支持包装创新。

医疗应用以6.90%的复合年增长率推进,说明醋酸在制药合成和抗菌配方中的价值。阿司匹林、对乙酰氨基酚和局部防腐剂依赖高纯度级别,要求优质定价。纺织应用受益于醋酸纤维生产和染色助剂。新兴的电池级电解质提供未来专业需求,可为生产商提供超出常规最终用途的有吸引力利润。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

亚太地区在2024年以68.50%的醋酸市场份额占主导地位,预计到2030年将以5.26%的复合年增长率增长。仅中国就控制约55%的全球产能,获得规模经济和区域定价影响力。该地区庞大的聚酯和粘合剂行业即使在外部经济波动期间也稳定了产量需求。

北美表现出成熟的消费,但在低碳生产方面有显著投资。塞拉尼斯130万吨的Clear Lake升级整合碳捕获和原料安全,确保竞争力。对减排的监管重点促进美国和加拿大的生物基项目,可能将部分进口量转向国内供应。

欧洲优先考虑循环经济原则和严格的生命周期评估。具有经过验证的低碳足迹的生产商在汽车和包装客户中获得采购偏好。新兴的中东和非洲产能旨在利用竞争性原料成本,但基础设施和监管框架仍在发展中。拉丁美洲与聚酯瓶树脂和食品防腐剂应用相关的醋酸市场增长稳定,但与亚太地区生产相比规模有限。

竞争格局

醋酸市场显示出中等程度的分散化。塞拉尼斯、英力士和利安德巴塞尔采用垂直整合策略,包括甲醇、醋酸和下游衍生物,保护整个价值链的利润。技术优势集中在排放控制、催化剂效率和能源整合上。较小的生物路线创新者通过可持续品牌竞争,尽管规模经济仍具挑战性。反倾销措施和区域贸易政策影响战略选址和出口流,强化对多元化工厂网络的需求。

醋酸行业领导者

-

塞拉尼斯公司

-

英力士

-

伊士曼化学公司

-

江苏索普(集团)股份有限公司

-

利安德巴塞尔工业控股有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年4月:塞拉尼斯公司完成其在德克萨斯州Clear Lake的130万吨醋酸扩建,整合碳捕获并确保长期一氧化碳供应。

- 2023年5月:Sekab扩大100%生物基醋酸的生产,使下游用户能够将二氧化碳排放量减少50%。

全球醋酸市场报告范围

醋酸是含有两个碳原子的单羧酸。它是一种透明、无色的液体,具有强烈的刺鼻气味,如醋。醋酸可从甲醇羰化、乙醛和乙烯氧化或细菌发酵等生物方法中衍生。它用作化学试剂生产多种化合物,如醋酸酐、酯、醋酸乙烯单体、醋以及许多其他聚合材料。醋酸市场按衍生物、应用和地理区域细分。按衍生物,市场细分为醋酸乙烯单体(VAM)、精对苯二甲酸(PTA)、乙酸乙酯、醋酸酐和其他衍生物。按应用,市场细分为塑料和聚合物、食品饮料、粘合剂涂料、纺织、医疗和其他应用。按地理区域,市场细分为亚太地区、北美、欧洲、南美以及中东和非洲。报告还涵盖主要地区15个国家的醋酸市场规模和预测。对于每个细分市场,市场规模和预测均以千吨为单位。

| 醋酸乙烯单体(VAM) |

| 精对苯二甲酸(PTA) |

| 乙酸乙酯 |

| 醋酸酐 |

| 其他衍生物 |

| 甲醇羰化 |

| 乙醛氧化 |

| 乙烯氧化 |

| 生物基发酵 |

| 塑料和聚合物 |

| 食品饮料 |

| 粘合剂、涂料 |

| 纺织 |

| 医疗 |

| 其他应用 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按衍生物 | 醋酸乙烯单体(VAM) | |

| 精对苯二甲酸(PTA) | ||

| 乙酸乙酯 | ||

| 醋酸酐 | ||

| 其他衍生物 | ||

| 按生产路线 | 甲醇羰化 | |

| 乙醛氧化 | ||

| 乙烯氧化 | ||

| 生物基发酵 | ||

| 按应用 | 塑料和聚合物 | |

| 食品饮料 | ||

| 粘合剂、涂料 | ||

| 纺织 | ||

| 医疗 | ||

| 其他应用 | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

醋酸市场目前的规模是多少?

醋酸市场规模在2025年为1958万吨。

哪个衍生物细分市场在醋酸需求中占最大份额?

醋酸乙烯单体在2024年以27.97%的市场份额领先。

生物基醋酸生产增长有多快?

生物基发酵路线预计到2030年将以5.87%的复合年增长率扩张。

哪个地区主导醋酸生产能力?

亚太地区占全球产能的68.50%,中国控制约55%。

醋酸市场增长的最大制约因素是什么?

甲醇原料价格波动使近期复合年增长率前景降低0.8%。

页面最后更新于: