Размер и доля рынка самолетов с нулевыми выбросами

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

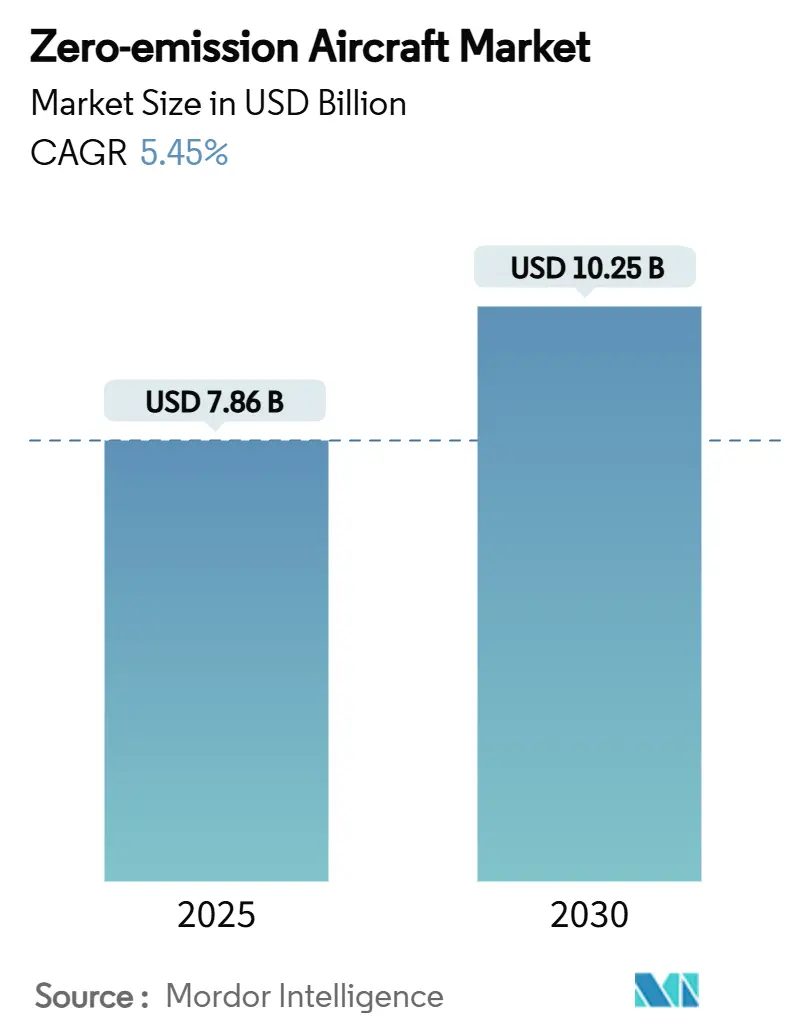

| Размер Рынка (2025) | 7.86 Миллиардов долларов США |

| Размер Рынка (2030) | 10.25 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.45% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка самолетов с нулевыми выбросами от Mordor Intelligence

Размер рынка самолетов с нулевыми выбросами оценивается в 7,86 млрд долларов США в 2025 году и, по прогнозам, достигнет 10,25 млрд долларов США в 2030 году, демонстрируя CAGR 5,45% в прогнозный период. Надежная политическая поддержка, рекордное венчурное финансирование и прорывы в области водородных топливных элементов и высокоэнергетических аккумуляторов ускоряют технологическую готовность на коммерческих, общих и военных платформах. Коммерческие операторы остаются крупнейшими адаптерами благодаря циклам замены флота, в то время как общая авиация развивается быстрее из-за более простых путей сертификации. Доминирует гибридная электрическая движущая установка, но водородные системы набирают обороты по мере ослабления препятствий криогенного хранения. Достижения в области аккумуляторов расширяют пределы жизнеспособной дальности полета за пределы ниши ближних перелетов, а беспилотные авиационные системы (БАС) быстрее отрабатывают архитектуры, чем пилотируемые программы, благодаря более легким регулятивным требованиям.

Ключевые выводы отчета

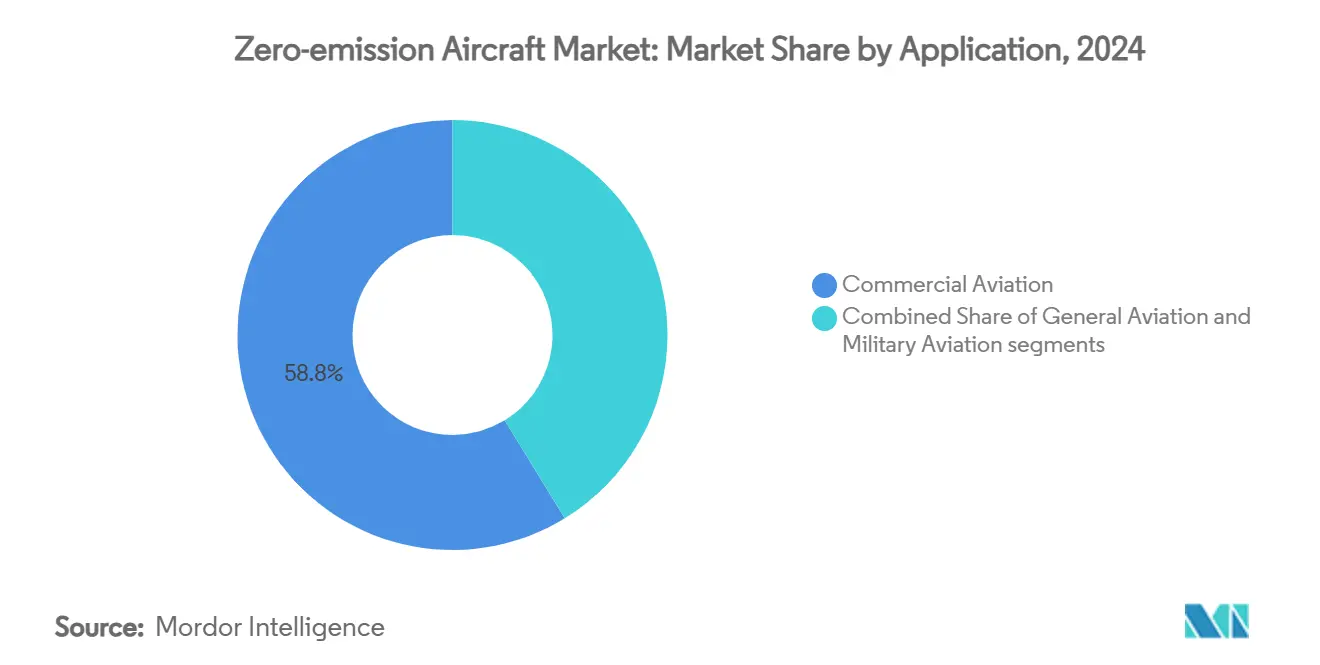

- По применению коммерческая авиация составила 58,75% доли рынка самолетов с нулевыми выбросами в 2024 году, тогда как общая авиация расширяется с CAGR 6,54% до 2030 года.

- По технологии движения гибридные электрические системы заняли 46,21% размера рынка самолетов с нулевыми выбросами в 2024 году, и прогнозируется рост водородной движущей установки с CAGR 9,34% до 2030 года.

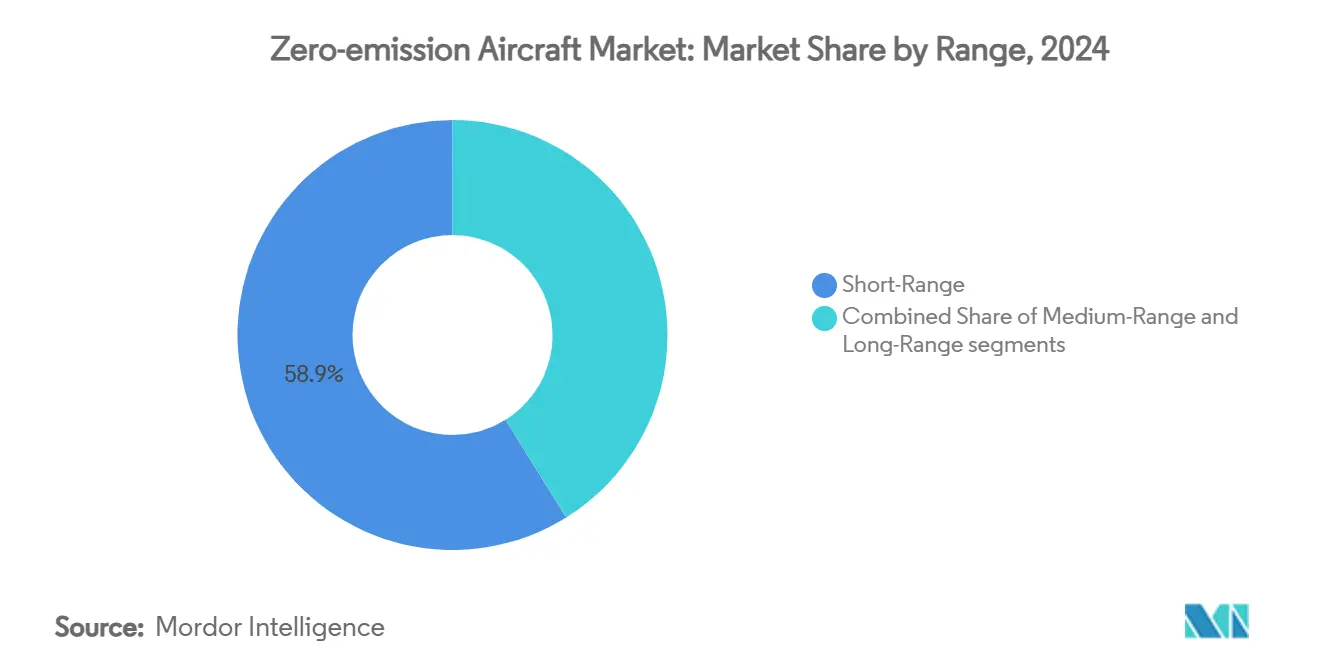

- По дальности полета самолеты малой дальности составили 58,87% размера рынка самолетов с нулевыми выбросами в 2024 году; платформы средней дальности развиваются с CAGR 6,21% до 2030 года по мере улучшения плотности энергии аккумуляторов.

- По типу воздушного судна конструкции с неподвижным крылом лидировали с долей выручки 43,22% в 2024 году, в то время как платформы БАС демонстрируют самый высокий прогнозируемый CAGR на уровне 7,95% до 2030 года.

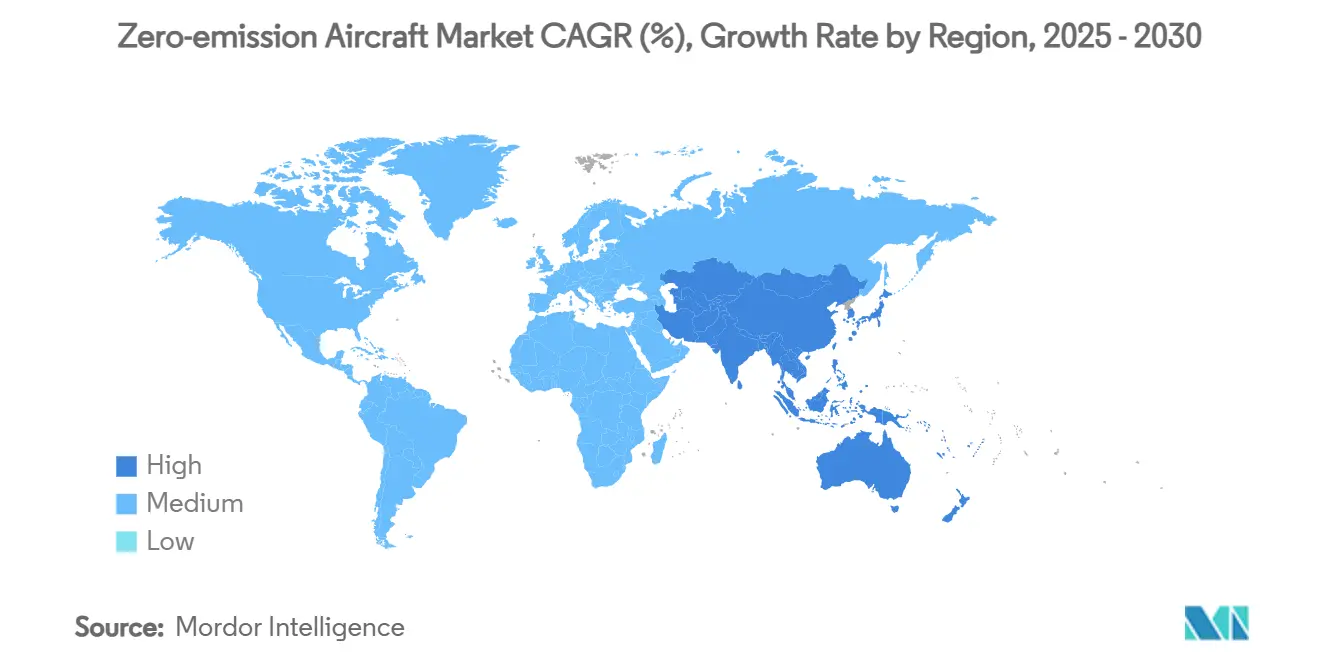

- По географии Северная Америка захватила 31,54% доходов 2024 года; Азиатско-Тихоокеанский регион является быстрорастущим регионом с CAGR 6,82% на фоне крупномасштабных программ инвестиций в водород.

Тенденции и аналитические данные мирового рынка самолетов с нулевыми выбросами

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Достижения в области водородных топливных элементов для авиации | +1.2% | Европа и Северная Америка лидируют; глобальное распространение | Средний срок (2-4 года) |

| Глобальный политический импульс в области зеленой водородной авиационной инфраструктуры | +1.0% | ЕС, Япония, отдельные штаты США | Долгий срок (≥ 4 лет) |

| Прорывы в области высокоэнергетических авиационных аккумуляторов нового поколения | +1.1% | Производство сосредоточено в Азиатско-Тихоокеанском регионе | Короткий срок (≤ 2 лет) |

| Мандаты на устойчивое авиационное топливо, ускоряющие разработку самолетов с нулевыми выбросами | +0.8% | Северная Америка и ЕС, распространяется на АТЭС | Средний срок (2-4 года) |

| Растущие государственно-частные инвестиции в водородные производственные мощности в аэропортах | +0.9% | Раннее развертывание на развитых рынках | Долгий срок (≥ 4 лет) |

| Регулятивные и экономические стимулы в пользу малошумных электрических движущих технологий | +0.6% | Северная Америка и ЕС | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Достижения в области водородных топливных элементов для авиации

Демонстрации жидкого водорода подтвердили криогенное хранение для миссий средней дальности после пилотируемых полетов H2FLY в 2024 году.[1]H2FLY, `Первые пилотируемые полеты самолета на жидком водороде,` h2fly.de ZeroAvia обеспечила дополнительную защиту интеллектуальной собственности с 45 новыми патентами, подчеркивая быстрые итерации дизайна. Airbus и Toshiba сотрудничают в области сверхпроводящих моторов, которые используют жидкий водород как топливо и охладители, сочетание, которое ожидается повысит общую эффективность движущей установки. Стеки топливных элементов теперь достигают более высокой удельной мощности, чем ранние прототипы, снижая вес системы и освобождая пространство в кабине для доходных мест. Операторы также получают более низкие акустические характеристики и экономию на техническом обслуживании по сравнению с турбинными двигателями, поддерживая регулирование шума в сообществах.

Глобальный политический импульс в области зеленой водородной авиационной инфраструктуры

Регулирование ReFuelEU Aviation Европейского Союза, Национальная миссия зеленого водорода Японии и множественные стимулы на уровне штатов США выравнивают энергетические и авиационные агентства вокруг общих технических стандартов.[2]Европейская комиссия, `Регулирование ReFuelEU Aviation,` europa.eu Аэропортоцентричные проекты, такие как водородный хаб Гамбурга, сокращают логистику топлива и снижают риски авиакомпаний в местах раннего развертывания. Схемы ценообразования углерода и прямые инфраструктурные гранты создают двойные экономические драйверы, которые улучшают банковскую приемлемость проектов. Рынок самолетов с нулевыми выбросами получает более четкие пути к масштабированию, поскольку политики сочетают цели производства водорода с исключениями для авиационного сектора.

Прорывы в области высокоэнергетических авиационных аккумуляторов нового поколения

Contemporary Amperex Technology Limited (CATL) представила сгущенную батарею 500 Вт·ч/кг, которая удваивает производительность обычного литий-ионного и может обеспечить дальность электрического полета 2000-3000 км к 2028 году. Исследования серно-селеновых элементов NASA нацелены на дальнейшие увеличения плотности с улучшенной термической стабильностью. Специфичные для авиации системы управления батареями теперь оптимизируют кривые разряда для питания на подъеме и крейсерском режиме, как продемонстрировано интеграцией пакета Samson от magniX. Эти технические достижения снижают зависимость от гибридных архитектур для региональных маршрутов и улучшают экономику жизненного цикла через более низкие скорости циклической деградации.

Мандаты на устойчивое авиационное топливо, ускоряющие разработку самолетов с нулевыми выбросами

Мандаты Соединенного Королевства и Европейского Союза на минимальные соотношения смешивания устойчивого авиационного топлива выявили премии к стоимости и дефицит предложения, когда объемы SAF конкурируют с спросом автотранспорта. Авиакомпании все чаще рассматривают самолеты с нулевыми выбросами как стратегические хеджи против волатильного ценообразования SAF. Закон США Farm to Fly стимулирует внутреннее производство сырья, но даже мандатные уровни выпуска не достигают общего потребления реактивного топлива, усиливая необходимость альтернативных решений движущих установок. Этот политический ландшафт направляет капитал к электрическим и водородным программам раньше, чем это диктовали бы только рыночные силы.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Ограниченная доступность сертифицированных аэрокосмических криобаков для жидкого водорода | −0.7% | Глобально; остро на развивающихся рынках | Средний срок (2-4 года) |

| Высокая волатильность цен сырья для передовых химических составов батарей | −0.5% | Цепочка поставок сосредоточена в Азиатско-Тихоокеанском регионе | Короткий срок (≤ 2 лет) |

| Длительные сроки сертификации для новых электрических и водородных движущих систем | −0.8% | Глобально с региональными различиями | Долгий срок (≥ 4 лет) |

| Широкое использование подставляемых устойчивых авиационных топлив, задерживающее инвестиции с нулевыми выбросами | −0.4% | Преимущественно Северная Америка и ЕС | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Длительные сроки сертификации для новых электрических и водородных движущих систем

Регуляторы пишут специальные условия для технологий без коммерческого прецедента, продлевая циклы утверждения на 24-36 месяцев по сравнению с обычными модификациями. EASA разрабатывает параллельные руководства по криогенной безопасности, но международная гармонизация остается неполной. Эффективность капитала страдает, когда производители финансируют дублирующие тестовые программы для разных юрисдикций. Основа FAA G-1 от ZeroAvia предлагает схему, но объем документации подчеркивает вызовы для меньших участников. Результирующая неопределенность расписания влияет на доверие инвесторов и может замедлить конверсии заказов.

Ограниченная доступность сертифицированных аэрокосмических криобаков для жидкого водорода

Конструкции сосудов давления с композитной обмоткой теряют до 3% хранимого водорода ежедневно через выкипание, ограничивая экономику наземного оборота. Airbus отметил массу существующих решений как основное техническое препятствие в своем графике ZEROe. Сертификационные кампании для баков нового поколения требуют двухлетних циклов испытаний, ограничивая эластичность поставок. Производственная мощность сосредоточена среди горстки криогенных специалистов, создавая потенциальные узкие места по мере созревания производственных программ, особенно в регионах с зарождающимися аэрокосмическими экосистемами.

Сегментный анализ

По применению: Доминирование коммерческой авиации с быстрым поглощением общей авиацией

Коммерческие операторы составили 58,75% выручки в 2024 году, отражая установленные циклы обновления флота и долгосрочные дорожные карты декарбонизации. Авиакомпании, такие как American, разместили ранние резервы силовых установок, которые переводятся в предсказуемый спрос на линейную установку после прохождения сертификации.[3]American Airlines, `Инвестиции в водородно-электрические двигатели,` americanairlines.com Однако общая авиация масштабируется быстрее с CAGR 6,54% из-за более легких регулятивных обязательств и операционной гибкости точка-точка. Чартерные операторы и региональные питающие авиакомпании могут интегрировать меньшие типы с нулевыми выбросами без капитального ремонта сетевой инфраструктуры. Эта динамика обеспечивает получение рынком самолетов с нулевыми выбросами объемов от коммерческих флотов, в то время как технологические доказательства накапливаются сначала в общей авиации.

Помимо перемещения пассажиров, военные заинтересованные стороны видят тактическую ценность в более тихих, термически незаметных движущих установках. Хотя оборонные заказы остаются зарождающимися, длительные циклы закупок могут заблокировать значительные объемы по мере созревания водородных систем. Комбинированный эффект раннего поглощения общей авиацией и последующих крупномасштабных замещений авиакомпаний устанавливает ступенчатую кривую принятия в подсекторах, поддерживая долгосрочную стабильность рынка самолетов с нулевыми выбросами.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии движения: Водород готов обогнать лидерство гибридных электрических

Гибридные электрические системы обеспечили 46,21% доходов 2024 года, поскольку программы дооборудования предложили авиакомпаниям меньшие входные барьеры. Однако архитектуры водородных топливных элементов прогнозируются для расширения с CAGR 9,34% до 2030 года, подкрепленные превосходной гравиметрической плотностью энергии и масштабируемыми инициативами заправочной инфраструктуры. Когда летные испытания жидкого водорода с KLM подтвердили трехчасовые окна выносливости, доверие заинтересованных сторон к жизнеспособности средней дальности резко выросло. По мере снижения массы криобаков ожидается, что водородные самолеты закроют разрыв полезной нагрузки с традиционными турбинными флотами, позиционируя их для основных сетевых маршрутов, где гибридная движущая установка с батарейной поддержкой не может экономически конкурировать.

Конструкции только на батареях остаются критическими для городских и коротко-региональных миссий, где простота и меньшая сложность инфраструктуры предоставляют немедленные преимущества в стоимости. Непрерывные улучшения химии элементов и термического управления расширяют жизнеспособные длины этапов, но отраслевой консенсус все еще видит водород как основной путь для замещения категории однопроходных. Технологическая смесь, следовательно, эволюционирует от гибридного доминирования сегодня к двухпутевому будущему, в котором водород захватывает трафик средних расстояний, а батареи обслуживают плотные коротко-перелетные коридоры.

По дальности: Платформы средней дальности догоняют лидеров коротких перелетов

Самолеты малой дальности лидировали в поставках 2024 года, потому что ранние батарейные версии могли поддерживать только секторы менее 500 км. Однако сгущенные плотности батарей, которые достигли 500 Вт·ч/кг, открыли концепции средней дальности, подталкивая эту полосу к CAGR 6,21% до 2030 года. Размер рынка самолетов с нулевыми выбросами для средних миссий ускорится, когда прототипы войдут в эксплуатацию позже в этом десятилетии. Операторы получают гибкость расписания, когда частота заправки или зарядки уменьшается, повышая использование активов.

Концепции большой дальности остаются сильно водород-зависимыми из-за объемных и гравиметрических требований межконтинентальных секторов. Авиационные OEM активно изучают смешанное крыло и распределенные движущие конфигурации для максимизации места хранения без компрометации аэродинамики. Эти конфигурации вряд ли войдут в эксплуатацию до 2030 года, но инкрементальные вехи поддерживают видимость инвесторов и оправдывают продолжающиеся расходы на R&D в индустрии самолетов с нулевыми выбросами.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу воздушного судна: Рост БАС опережает лидерство неподвижных крыльев

Программы неподвижных крыльев захватили 43,22% выручки 2024 года благодаря существующим цепочкам поставок и знакомству авиакомпаний. Тем не менее, платформы БАС растут с CAGR 7,95%, используя исключения из специфических регулирований безопасности экипажа. Китайские дроны на водороде уже завершили прототипные полеты, предоставляя ценные данные по криогенной обработке и резервным архитектурам управления. Миссии грузоперевозок и наблюдения генерируют ранние потоки доходов, которые финансируют технологическое усовершенствование перед масштабированием до пассажирских моделей.

Винтокрылые летательные аппараты и концепции вертикального взлета фокусируются на внутригородской мобильности, где сниженные акустические характеристики облегчают принятие сообществом. Региональные турбовинтовые образуют специализированный подсегмент, в котором гибридные электрические конверсии предлагают немедленные сокращения сжигания топлива без полного переконструирования планера. Вместе эти категории диверсифицируют риск для инвесторов и обеспечивают, чтобы рынок самолетов с нулевыми выбросами не зависел от одного архетипа платформы.

Географический анализ

Северная Америка удерживала 31,54% продаж 2024 года, поддерживаемая лидерством FAA в создании специальных правил для электрических и водородных движущих установок. Переоборудование гидросамолетов Канады и водородные рабочие группы аэропортов США демонстрируют операционную широту в пассажирских и грузовых сегментах. Обязательства авиакомпаний обеспечивают спрос на установку, в то время как производители получают выгоду от установленных аэрокосмических трудовых пулов и капитальных рынков. Рост к 2030 году зависит от своевременного развертывания инфраструктуры в хаб-аэропортах.

Азиатско-Тихоокеанский регион развивается быстрее всего с CAGR 6,82%, движимый суверенными инвестиционными механизмами и вертикально интегрированными цепочками поставок. Программа водородных самолетов Японии на 33 млрд долларов США выравнивает аэрокосмических праймов с производителями топлива, строя сквозную экосистему. Лидерство Китая в батарейных элементах и прототипные вехи водородных дронов позиционируют местных OEM для экспортной конкурентоспособности после достижения глобальной взаимности сертификации. Заказы индийских перевозчиков на водородно-электрические силовые установки указывают, что вторичные рынки также быстро входят в сеть.

Европа остается влиятельной через обязывающие цели выбросов и инструменты финансирования исследований, такие как Совместное предприятие Clean Aviation. Демонстраторы ZEROe от Airbus и инвестиции в движущие установки от Rolls-Royce подчеркивают передовые технологические полномочия региона. Гармонизированные стандарты зарядки и заправки под ReFuelEU снижают трение развертывания в государствах-членах. Между тем, отдельные страны Ближнего Востока и Африки исследуют партнерства по передаче технологий, связанные с мегапроектами возобновляемого водорода, хотя текущие объемы остаются маргинальными.

Конкурентная среда

Рынок самолетов с нулевыми выбросами фрагментирован, поскольку стартапы глубоких технологий конкурируют с устаревшими OEM, уже укоренившимися в процессах сертификации. ZeroAvia, Inc. лидирует в водородном сегменте после согласования FAA G-1 и множественных писем намерений от авиакомпаний, объединяя проприетарные технологии стека с вертикально интегрированными альянсами топливной инфраструктуры.[4]ZeroAvia, `Основа сертификации FAA G-1,` zeroavia.com Heart Aerospace AB и BETA Technologies, Inc. капитализируют региональный спрос на подъем с 30-местными гибридными электрическими конструкциями под зонтиком финансирования Центра FAA для развивающихся концепций и инноваций, ускоряя время выхода на рынок для категорий менее 100 мест.

Действующие производители хеджируют через многопутевые стратегии. Airbus направляет более 40% своего бюджета R&D на водородные планеры и сверхпроводящие моторы, тогда как Boeing сочетает инвестиции в производство SAF с демонстраторами смешанных крыльев, нацеленными на 30%-ное сокращение сжигания топлива. Двигательные мэйджоры, такие как Rolls-Royce и Pratt & Whitney, сотрудничают в системах термального управления и баланса растений топливных элементов для защиты доли рынка движущих установок. В течение следующих пяти лет готовность к сертификации, а не только технологическая новизна, будет определять, какие платформы перейдут от прототипа к высокоскоростному производству.

Лидеры индустрии самолетов с нулевыми выбросами

The Boeing Company

ZeroAvia, Inc.

Heart Aerospace AB

Airbus SE

Rolls-Royce Holdings plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: ZeroAvia подписала Меморандум о взаимопонимании (MoU) с Loganair для изучения принятия водородно-электрических двигателей для полетов с нулевыми выбросами. Компания добивается сертификации водородно-электрической силовой установки 600 кВт для самолетов на 10-20 мест с Управлением гражданской авиации Великобритании.

- Март 2025: ZeroAvia получила грант Small Business Innovation Research (SBIR) от AFWERX для изучения интеграции водородной движущей установки и передовых технологий автоматизации в самолетах Cessna Caravan, как части программы AFWERX по решению исследовательских приоритетов, связанных с критическими вызовами в Департаменте ВВС (DAF).

Область применения глобального отчета о рынке самолетов с нулевыми выбросами

Авиационный сектор инвестирует в зеленые технологии. Идут глобальные усилия, при которых международные авиакомпании вкладывают миллионы в инновации, которые разрабатывают пионеры зеленых технологий. Самолеты с нулевыми выбросами - одна из таких концепций, которая получила популярность в недавнем прошлом.

Рынок самолетов с нулевыми выбросами сегментирован по применению и географии. По применению отчет был сегментирован на коммерческую и общую авиацию, и военную авиацию. Отчет также охватывает размеры рынков и прогнозы в основных регионах. Для каждого сегмента размер рынка предоставляется в стоимостном выражении (доллары США).

| Коммерческая авиация |

| Общая авиация |

| Военная авиация |

| Водород |

| Гибридная электрическая |

| Полностью электрическая |

| Малая дальность |

| Средняя дальность |

| Большая дальность |

| Неподвижное крыло |

| Винтокрылые |

| Беспилотные авиационные системы |

| Региональные турбовинтовые/турбовентиляторные |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Соединенное Королевство | |

| Франция | ||

| Германия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По применению | Коммерческая авиация | ||

| Общая авиация | |||

| Военная авиация | |||

| По технологии движения | Водород | ||

| Гибридная электрическая | |||

| Полностью электрическая | |||

| По дальности | Малая дальность | ||

| Средняя дальность | |||

| Большая дальность | |||

| По типу воздушного судна | Неподвижное крыло | ||

| Винтокрылые | |||

| Беспилотные авиационные системы | |||

| Региональные турбовинтовые/турбовентиляторные | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Соединенное Королевство | ||

| Франция | |||

| Германия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Насколько велик сегодня рынок самолетов с нулевыми выбросами?

Размер рынка самолетов с нулевыми выбросами составляет 7,86 млрд долларов США в 2025 году и находится на пути достижения 10,25 млрд долларов США к 2030 году, отражая CAGR 5,45%.

Какая технология движения растет быстрее всего в авиации с нулевыми выбросами?

Движущая установка на водородных топливных элементах является самым быстрорастущим технологическим сегментом, демонстрируя CAGR 9,34% до 2030 года на фоне растущих прорывов в криогенном хранении.

Какой регион расширяется быстрее всего в принятии самолетов с нулевыми выбросами?

Азиатско-Тихоокеанский регион лидирует в росте с CAGR 6,82% из-за значительного государственного финансирования и интегрированных производственных цепочек поставок.

Какой сегмент в настоящее время доминирует по применению?

Коммерческая авиация держит наибольшую долю выручки на уровне 58,75% из-за предсказуемых циклов замещения флота и обязательств авиакомпаний.

Каковы основные барьеры для широкого развертывания самолетов с нулевыми выбросами?

Длительные сроки сертификации и ограниченная доступность аэрокосмических баков для жидкого водорода являются главными ограничениями, каждое из которых снимает близко к 1 процентному пункту с прогноза CAGR.

Кто ключевые игроки для наблюдения?

ZeroAvia, Inc., Airbus SE, The Boeing Company, Heart Aerospace AB и Rolls-Royce Holdings plc среди компаний, делающих значительные технологические и сертификационные шаги.

Последнее обновление страницы: