Размер и доля рынка пшеничного глютена

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

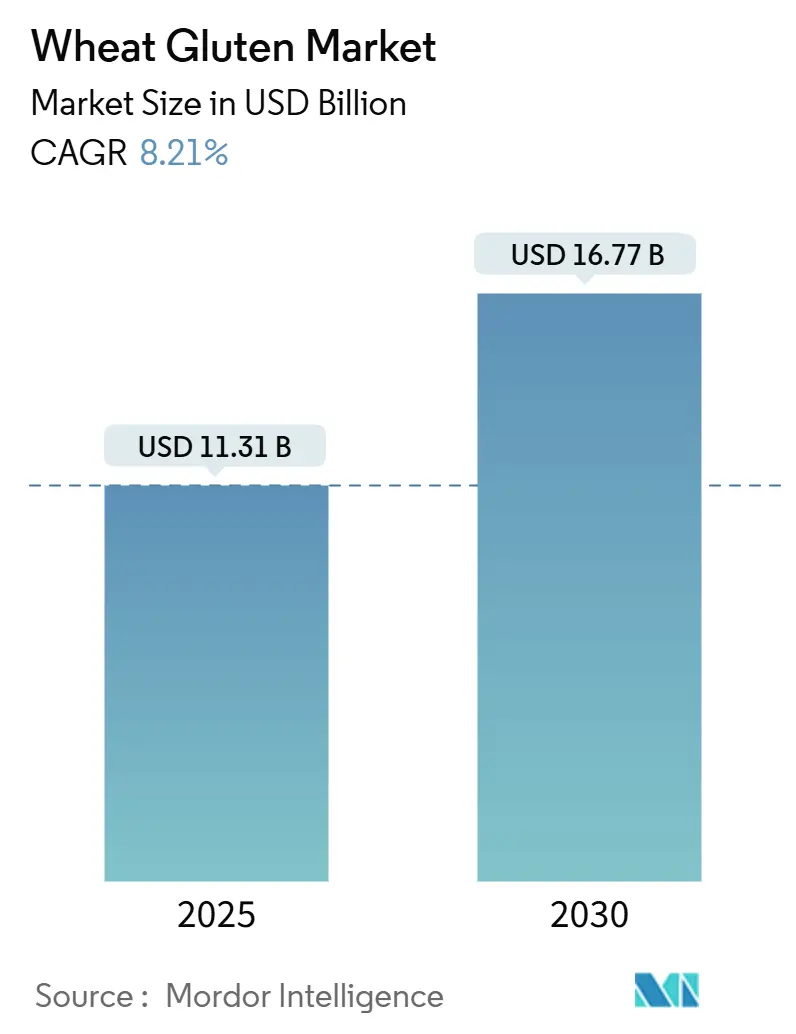

| Размер Рынка (2025) | 11.31 Миллиардов долларов США |

| Размер Рынка (2030) | 16.77 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.21% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пшеничного глютена от Mordor Intelligence

Размер рынка пшеничного глютена достиг 11,31 млрд долл. США в 2025 году и прогнозируется достичь 16,77 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 8,21%. Растущий спрос на растительные белки, устойчивое потребление хлебобулочных изделий и переформулирование продуктов с чистой этикеткой расширяют адресную клиентскую базу и повышают средние отпускные цены. Бренды мясных аналогов масштабируют глобальные запуски, используя вязкоупругость пшеничного глютена для имитации текстуры животного белка. Жидкие формулировки набирают популярность в автоматизированных производственных линиях, в то время как органические варианты получают полочные премии в каналах натуральных продуктов. Растущее принятие пшеничного глютена в продуктах спортивного питания и белковых добавках дополнительно укрепляет рост рынка. Фокус производителей пищевых продуктов на экономически эффективных, устойчивых белковых альтернативах продолжает стимулировать потребление пшеничного глютена в различных применениях. Со стороны предложения, технологические модернизации в извлечении белка, в сочетании со статусом GRAS от FDA[1]Источник: FDA, "GRAS Notice Inventory," fda.gov, улучшают выходы обработки и регулятивную определенность. Умеренная фрагментация позволяет как транснациональным корпорациям, так и специалистам по ингредиентам конкурировать через функциональную кастомизацию, устойчивые репутации и региональные стратегии поставок.

Ключевые выводы отчета

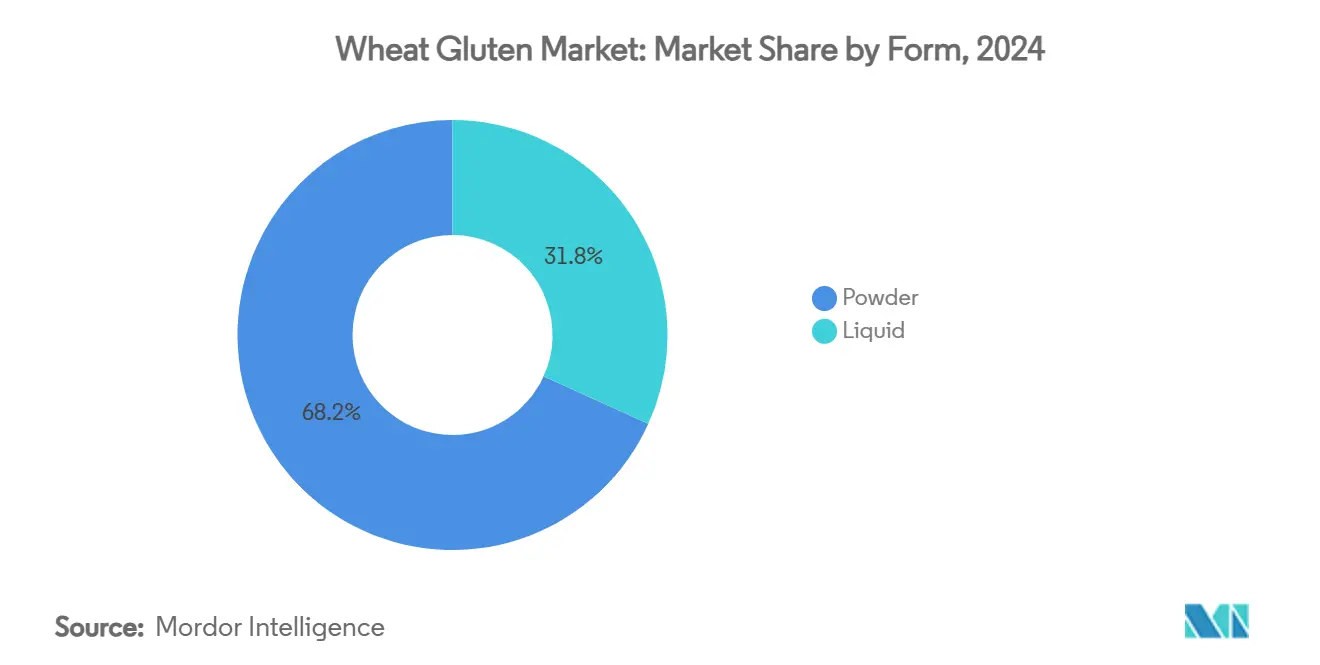

- По форме, порошок занимал 68,23% доли рынка пшеничного глютена в 2024 году, а жидкий прогнозируется расширяться со среднегодовым темпом роста 9,90% до 2030 года.

- По природе, обычные продукты сохранили 89,54% размера рынка пшеничного глютена в 2024 году, в то время как органический установлен расти со среднегодовым темпом роста 10,47%.

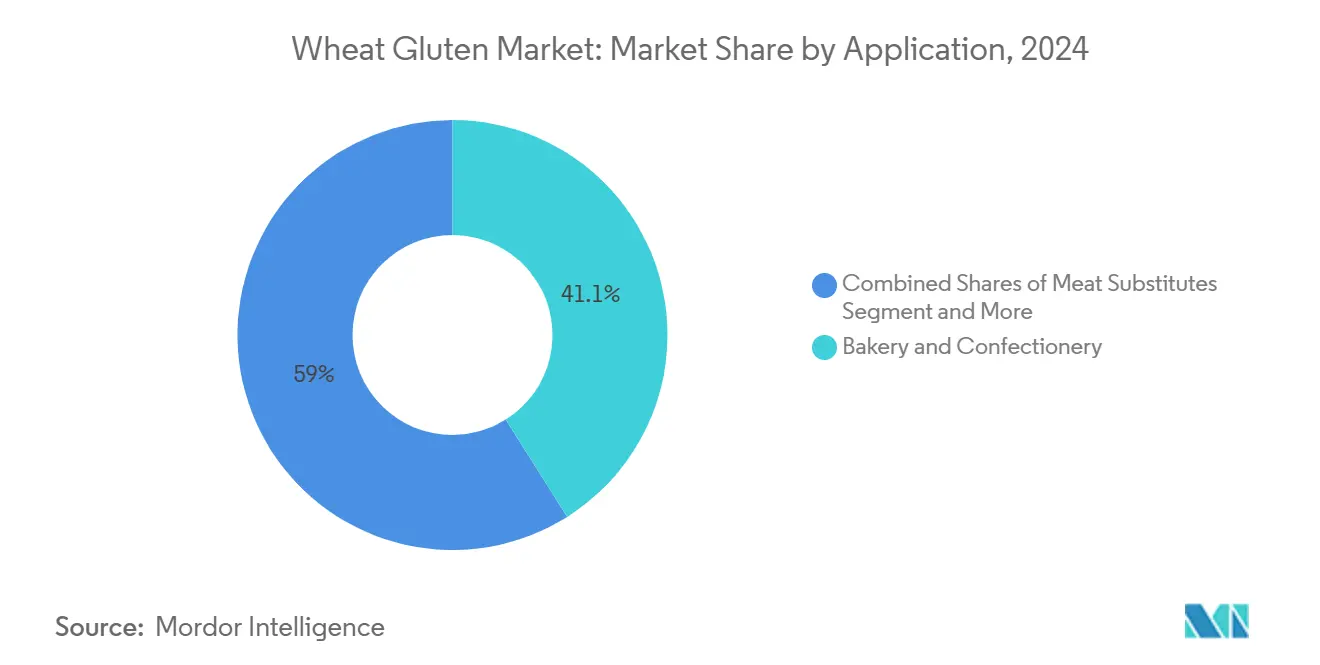

- По применению, хлебобулочные и кондитерские изделия захватили 41,05% размера рынка пшеничного глютена в 2024 году; заменители мяса покажут самый быстрый среднегодовой темп роста 10,35%.

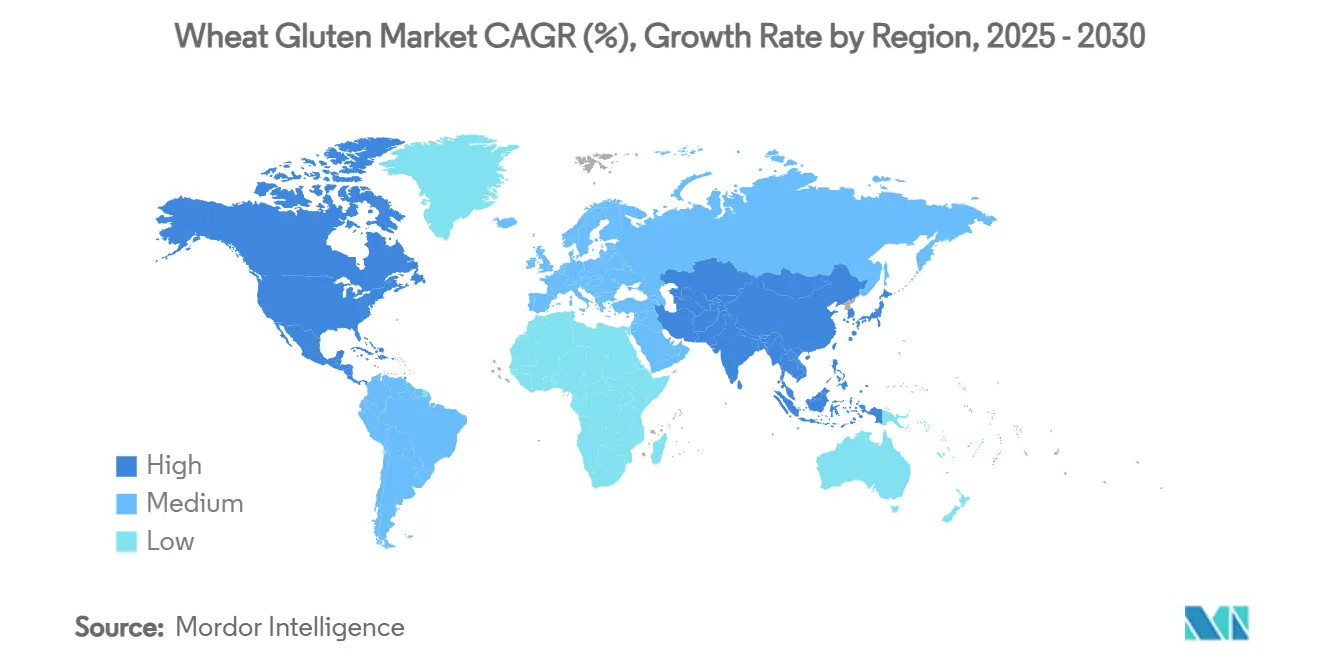

- По географии, Северная Америка лидировала с 34,50% доли рынка пшеничного глютена в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется зафиксировать среднегодовой темп роста 9,90% до 2030 года.

Тенденции и инсайты глобального рынка пшеничного глютена

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос в хлебобулочной и кондитерской промышленности для прочности теста и текстуры | +1.8% | Глобально, с концентрацией в Северной Америке и Европе | Средний срок (2-4 года) |

| Превосходные функциональные свойства в разнообразных пищевых применениях | +1.5% | Глобально | Долгий срок (≥ 4 лет) |

| Растущий спрос на растительные и высокобелковые пищевые продукты | +2.1% | Северная Америка, Европа, городские центры Азиатско-Тихоокеанского региона | Короткий срок (≤ 2 лет) |

| Тенденция к обогащению белком упакованных продуктов питания и напитков | +1.3% | Глобально, под руководством развитых рынков | Средний срок (2-4 года) |

| Расширение тенденций чистой этикетки и натуральных ингредиентов | +1.0% | Преимущественно Северная Америка и Европейский Союз | Средний срок (2-4 года) |

| Растущая осведомленность о пшеничном глютене как экономически эффективном источнике белка | +0.9% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос в хлебобулочной и кондитерской промышленности для прочности теста и текстуры

Коммерческие пекарни зависят от вязкоупругих свойств пшеничного глютена для поддержания стабильной производительности теста в различных качествах муки и условиях обработки. Растущий рынок ремесленных и специальных хлебных продуктов увеличивает спрос, поскольку пекари стремятся сохранить традиционные характеристики брожения, оптимизируя эффективность производства. Фокус индустрии на формулировки с чистой этикеткой увеличил использование пшеничного глютена, особенно в смесях твердой красной яровой пшеничной муки, которые обеспечивают лучшее укрепление теста по сравнению с синтетическими добавками. Это позволяет производителям использовать узнаваемые ингредиенты, сохраняя качество продукта. Премиальный сегмент хлебобулочных изделий выигрывает от этой тенденции, поскольку отличительные текстуры обеспечивают более высокие маржи, создавая постоянный спрос на изоляты пшеничного белка с конкретными функциональными свойствами. Расширение промышленных пекарен в развивающихся рынках усилило потребность в стандартизированных продуктах пшеничного глютена для обеспечения единообразного качества продукции. Кроме того, рост сознательных к здоровью потребителей, ищущих обогащенные белком хлебобулочные изделия, дополнительно укрепил рыночную позицию пшеничного глютена как естественного источника белка.

Превосходные функциональные свойства в разнообразных пищевых применениях

Уникальный белковый состав пшеничного глютена, состоящий преимущественно из глиадиновых и глютениновых субъединиц, обеспечивает непревзойденную эластичность и водосвязывающие способности, которые выходят за рамки традиционных применений в развивающиеся категории продуктов питания. Способность ингредиента формировать связные белковые сети делает его незаменимым в производстве мясных аналогов, где он обеспечивает жевательную текстуру, характерную для сейтана и других растительных белков. Передовые техники обработки открывают новую функциональность через модификацию белка, с лимонной кислотой и ферментативными обработками, улучшающими стабильность пены и механические свойства для специализированных применений, включая биоразлагаемые упаковочные материалы. Термическая стабильность белка и пленкообразующие свойства позиционируют его как универсальный ингредиент в переработанных продуктах, требующих конкретных текстурных атрибутов, от укрепления пасты до загущения соусов. Семейство изолятов белка Arise от MGP Ingredients демонстрирует, как целевые модификации могут оптимизировать пшеничные белки для конкретных систем теста, достигая улучшенного поглощения воды и толерантности к смешиванию, которые традиционная пшеничная мука не может обеспечить.

Растущий спрос на растительные и высокобелковые пищевые продукты

Революция растительного белка фундаментально преобразует модели спроса на пшеничный глютен, с применениями заменителей мяса, испытывающими самые высокие темпы роста во всех рыночных сегментах. Потребительское принятие пшеничных белков в спортивном питании расширяется, с исследованиями, идентифицирующими обычную пшеницу (Triticum aestivum) среди 52 растительных таксонов, наиболее часто используемых в продуктах спортивного питания, отражая растущее признание преимуществ растительных белков для производительности. Регулятивные рамки на рынках Азиатско-Тихоокеанского региона ускоряют принятие, с Агентством по продовольствию Сингапура и FSANZ Австралии, устанавливающими упрощенные процессы утверждения для новых белковых применений, которые включают пшеничные альтернативы. Экономическая эффективность белка по сравнению с другими растительными белками создает конкурентные преимущества на чувствительных к цене рынках, в то время как его установленный статус GRAS устраняет регулятивные барьеры, которые ограничивают новые источники белка. Регулирования Европейского Союза, поддерживающие коммерциализацию альтернативных белков, ожидаются стимулировать дальнейшие инновации в применениях пшеничного глютена, особенно в гибридных продуктах, сочетающих множественные источники растительного белка для улучшенных питательных профилей.

Тенденция к обогащению белком упакованных продуктов питания и напитков

Производители пищевых продуктов все больше включают пшеничный глютен в основные упакованные продукты для удовлетворения потребительских требований более высокого содержания белка без компромиссов вкусовых или текстурных профилей. Нейтральный вкусовой профиль ингредиента и отличная растворимость делают его особенно подходящим для фортификации напитков, где другие растительные белки часто создают нежелательные сенсорные характеристики. Применения текстурированной пшеничной муки в хлебопекарной технологии демонстрируют, как обогащение белком может одновременно улучшить пищевую ценность и функциональность продукта. Тенденция распространяется за пределы традиционных категорий продуктов питания на снековые продукты и продукты удобства, где связывающие свойства пшеничного глютена обеспечивают фортификацию белком без структурных компромиссов. Регулятивная поддержка через признание FDA пшеничного глютена как пищевой добавки облегчает широкое принятие в категориях продуктов питания, в то время как преимущества масштабируемости производства над новыми источниками белка обеспечивают экономически эффективную реализацию для массовых продуктов.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогнозы среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность целиакии и непереносимости глютена | -1.4% | Глобально, более высокое влияние на развитых рынках | Долгий срок (≥ 4 лет) |

| Волатильность цен на пшеницу и нарушения цепочки поставок | -0.9% | Глобально | Короткий срок (≤ 2 лет) |

| Строгие регулятивные ограничения и требования к маркировке | -0.6% | Преимущественно Европейский Союз, Северная Америка | Средний срок (2-4 года) |

| Наличие жизнеспособных альтернатив | -0.8% | Глобально, сконцентрировано в премиальных сегментах | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность целиакии и непереносимости глютена

Целиакия влияет на глобальную популяцию, с более высокими уровнями распространенности среди родственников первой степени и определенных этнических групп, создавая значительное и растущее исключение рынка для продуктов пшеничного глютена. Согласно Министерству здравоохранения, количество людей, пораженных целиакией в Италии на 2023 год, составляло Ломбардия-49,278, Лацио-26,854, Кампания-25,266, и так далее. Растущие показатели признания и диагностики состояния, особенно в регионах, переходящих на пшеничные диеты, расширяют безглютеновую потребительскую базу за пределы медицински диагностированных людей, включая тех, кто имеет предполагаемую чувствительность к глютену. Согласно IfD Allensbach, количество людей в Германии, которые покупали безглютеновые продукты в последние 14 дней с 2021 по 2023 год, выросло с 2,03 миллиона в 2021 году до 2,16 миллиона в 2023 году. Экономическое бремя целиакии, включая расходы на здравоохранение и диетические ограничения, создает устойчивый спрос на безглютеновые альтернативы, которые напрямую конкурируют с применениями пшеничного глютена.

Волатильность цен на пшеницу и нарушения цепочки поставок

Глобальные рынки пшеницы сталкиваются с постоянной волатильностью, вызванной геополитическими напряжениями, климатической изменчивостью и неопределенностями торговой политики, которые напрямую влияют на производственные затраты и доступность пшеничного глютена. Прогнозы USDA указывают на среднюю цену пшеницы 265 долл. США за метрическую тонну в 2025-2026 годах, представляя продолжающееся давление на входные затраты для производителей пшеничного глютена, согласно данным Всемирного банка[2].Источник: Министерство сельского хозяйства США, "World Agricultural Supply and Demand Estimates", usda.gov Анализ цепочки поставок показывает, что отношения запасов пшеницы к использованию, хотя и улучшаются до 47% в 2025-2026 годах по сравнению с историческими средними, остаются уязвимыми к производственным шокам в крупных пшеничных регионах, включая Россию, Украину и Австралию, согласно данным USDA[3]Источник: Министерство сельского хозяйства США, "USDA projects below-average wheat, corn, sorghum prices for 2025/26 marketing year", www.usda.gov. Концентрация производства пшеничного глютена в конкретных географических регионах усиливает риски цепочки поставок, с нарушениями в ключевых центрах обработки, потенциально влияющими на глобальную доступность. Факторы сельскохозяйственных товаров, включая силу доллара США, геополитические напряжения и климатическую волатильность, создают постоянную неопределенность для стратегий закупок пшеничного глютена, заставляя производителей пищевых продуктов рассматривать альтернативные источники белка с более стабильными цепочками поставок

Сегментный анализ

По форме: сегмент жидкого набирает обороты несмотря на доминирование порошка на рынке

Специализированные требования пищевой обработки стимулируют принятие жидкого пшеничного глютена со среднегодовым темпом роста 9,90% до 2030 года, несмотря на сохранение порошковой формой 68,23% доли рынка в 2024 году. Рост жидкого сегмента отражает растущий спрос на готовые к использованию белковые растворы в автоматизированных системах производства продуктов питания, где восстановление порошка создает неэффективности обработки и проблемы контроля качества. Промышленные пекарни особенно предпочитают жидкий пшеничный глютен для непрерывных операций смешивания, где постоянная дисперсия белка устраняет изменчивость, связанную с гидратацией порошка, и снижает трудозатраты. Принятие жидкого пшеничного глютена дополнительно ускоряется производителями, стремящимися минимизировать простой производства и улучшить постоянство от партии к партии в крупномасштабных операциях.

Порошковый пшеничный глютен продолжает доминировать через преимущества затрат и стабильность хранения, которые соответствуют традиционным практикам производства продуктов питания, в то время как жидкие формулировки обеспечивают премиальное ценообразование из-за специализированных требований обработки и более короткого срока хранения. Порошковый сегмент выигрывает от установленных сетей распределения и упаковочной инфраструктуры, оптимизированной для обработки массовых ингредиентов, создавая барьеры для расширения жидкого сегмента в чувствительных к цене применениях. Однако, развивающиеся применения в готовых к употреблению продуктах и продуктах удобства предпочитают жидкие формулировки, которые беспрепятственно интегрируются в существующие производственные линии без дополнительных шагов обработки. Рыночная динамика смещается, поскольку производители пищевых продуктов все больше приоритизируют операционную эффективность над затратами на сырье, стимулируя инвестиции в системы обработки жидкого пшеничного глютена.

По природе: органический рост ускоряется среди требований чистой этикетки

Позиционирование чистой этикетки стимулирует рост органического пшеничного глютена со среднегодовым темпом роста 10,47% до 2030 года, в то время как обычные продукты поддерживают 89,54% доли рынка в 2024 году через установленные цепочки поставок и конкурентоспособность затрат. Требования органической сертификации создают ограничения поставок, которые ограничивают расширение рынка, но обеспечивают стратегии премиального ценообразования, которые компенсируют объемные ограничения. Органический сегмент особенно выигрывает от европейских и североамериканских рынков, где регулятивные рамки поддерживают органические заявления и потребительскую готовность платить премии за сертифицированные ингредиенты. Растущее потребительское предпочтение чистых этикеток и органических продуктов в этих регионах продолжает стимулировать производителей к органическому закупкам пшеничного глютена, несмотря на ограничения поставок.

Обычный пшеничный глютен поддерживает доминирование через промышленные применения, где органическая сертификация обеспечивает ограниченную ценностную пропозицию, особенно в кормах для животных и технических применениях, где функциональные свойства превосходят органическое позиционирование. Анализ цепочки поставок показывает, что ограничения органического производства пшеницы ограничивают доступность ингредиентов, создавая вызовы закупок для крупномасштабных производителей продуктов питания, требующих постоянных объемов. Установленная инфраструктура обработки обычного сегмента и системы контроля качества обеспечивают преимущества надежности, которые органические поставщики борются с соответствием в сопоставимых масштабах. Обширная глобальная сеть обычных производителей пшеницы обеспечивает стабильную цепочку поставок, которая поддерживает растущий промышленный спрос на пшеничный глютен.

По применению: заменители мяса стимулируют инновации за пределами хлебопекарной цитадели

Применения заменителей мяса возникают как самый быстрорастущий сегмент со среднегодовым темпом роста 10,35% до 2030 года, бросая вызов доминированию доли рынка хлебобулочных и кондитерских изделий 41,05% в 2024 году. Принятие растительного белка фундаментально преобразует приоритеты применения, с сейтаном и гибридными мясными аналогами, требующими специализированной функциональности пшеничного белка, которая обеспечивает премиальное ценообразование по сравнению с традиционными хлебопекарными применениями. Сегмент выигрывает от регулятивной поддержки на рынках Азиатско-Тихоокеанского региона, где упрощенные процессы утверждения для альтернативных белков ускоряют развитие продуктов и выход на рынок. Растущее потребительское предпочтение чистых этикеток и устойчивых источников белка дополнительно укрепляет позицию пшеничного глютена в растительном сегменте.

Применения хлебобулочных и кондитерских изделий поддерживают лидерство рынка через установленные модели потребления и промышленную инфраструктуру обработки, которая создает затраты переключения для альтернативных ингредиентов. Другие применения, включая технические использования и биоразлагаемые материалы, представляют зарождающиеся возможности, где уникальные свойства пшеничного глютена создают преимущества дифференциации над обычными источниками белка. Универсальность пшеничного глютена в улучшении текстуры, удержании влаги и сроке хранения продолжает стимулировать его принятие в разнообразных пищевых применениях.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка поддерживает лидерство рынка с 34,50% долей в 2024 году, поддерживаемое передовой инфраструктурой пищевой обработки и высоким потреблением хлебобулочных изделий на душу населения, которое создает устойчивый спрос на пшеничный глютен в множественных применениях. Регион выигрывает от установленных цепочек поставок, соединяющих крупные пшеничные производственные области с обрабатывающими объектами, в то время как регулятивные рамки, включая статус GRAS пшеничного глютена от FDA, облегчают широкое принятие в категориях продуктов питания. Консолидация промышленной пекарни в Северной Америке создает возможности для специализированных поставщиков пшеничного белка, которые могут соответствовать крупномасштабным требованиям качества и постоянства, которые меньшие обработчики не могут соответствовать.

Азиатско-Тихоокеанский регион возникает как самый быстрорастущий регион со среднегодовым темпом роста 9,90% до 2030 года, стимулируемый растущим потреблением белка, расширяющимися популяциями среднего класса и растущим принятием западных диетических моделей в Китае, Индии и рынках Юго-Восточной Азии, согласно данным Австралийского правительства[4]Источник: Австралийское правительство, "Western Dietary Patterns", www.austrade.gov.au. Регулятивные рамки в ключевых рынках, включая Сингапур и Австралию, устанавливают упрощенные процессы утверждения для альтернативных белков, которые включают пшеничные применения, снижая барьеры для выхода на рынок для инновационных продуктов. Эти поддерживающие регулятивные среды поощряют производителей разрабатывать новые продукты на основе пшеничного глютена, особенно в сегментах заменителей мяса и обогащенных белком продуктов питания.

Европа представляет зрелый рынок с установленными органическими и чистыми этикетками предпочтениями, которые предпочитают премиальные применения пшеничного глютена, в то время как Южная Америка и Ближний Восток и Африка показывают развивающийся потенциал роста, стимулируемый расширяющимися индустриями пищевой обработки и растущим потреблением белка. Региональная торговая динамика, включая влияния Brexit и гармонизацию регулирования ЕС, продолжают формировать конкурентное позиционирование, в то время как развивающиеся рынки в Латинской Америке и Африке представляют возможности роста для экономически эффективных белковых решений, которые пшеничный глютен может уникально обеспечить. Растущее принятие западных диетических моделей в этих регионах дополнительно ускоряет спрос на пшеничный глютен в различных пищевых применениях.

Конкурентный ландшафт

Рынок пшеничного глютена демонстрирует умеренную фрагментацию, указывая на значительные возможности как для установленных игроков, так и для специализированных поставщиков захватить долю рынка через дифференцированные предложения продуктов и целенаправленный фокус применения. Основные игроки, включая Manildra Group, Cargill Incorporated, Archer Daniels Midland Company, Roquette Frères и Tereos SCA, используют интегрированные цепочки поставок и масштаб обработки для поддержания лидерства затрат, в то время как специалисты среднего уровня, такие как MGP Ingredients, фокусируются на высокоценных изолятах белка и кастомизированных формулировках, которые обеспечивают премиальное ценообразование.

Конкурентная динамика все больше предпочитает компании с технической экспертизой в модификации белка и развитии применений, поскольку клиенты ищут специализированные решения за пределами товарного пшеничного глютена. Стратегические модели показывают растущий акцент на инициативах устойчивости и позиционировании чистых этикеток, с компаниями, инвестирующими в органическую сертификацию и прозрачную документацию цепочки поставок для соответствия развивающимся требованиям клиентов. Траектория роста рынка дополнительно укрепляется производителями, разрабатывающими кастомизированные решения пшеничного глютена, которые адресуют конкретные функциональные требования в разнообразных применениях.

Принятие технологий фокусируется на улучшении функциональности белка и повышении эффективности обработки, с компаниями, разрабатывающими собственные техники модификации, которые создают барьеры интеллектуальной собственности и эффекты привязки клиентов. Возможности белого пространства существуют в развивающихся применениях, включая биоразлагаемые материалы и специализированные питательные продукты, где уникальные свойства пшеничного глютена могут обеспечить премиальное ценообразование по сравнению с традиционными пищевыми применениями. Интеграция передовых технологий обработки позволяет производителям оптимизировать функциональные свойства пшеничного глютена, приводя к продуктам более высокой стоимости, которые соответствуют конкретным отраслевым требованиям.

Лидеры индустрии пшеничного глютена

-

Manildra Group

-

Cargill, Incorporated

-

Archer-Daniels-Midland

-

Roquette Frères

-

Tereos SCA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Апрель 2025: Tritica Biosciences запустила платформу синтеза белка на основе пшеницы. Tritica Biosciences LLC, вместе с тремя партнерами, сотрудничала с Ginkgo Bioworks из Бостона по контракту на 29 млн долл. США с Агентством передовых исследовательских проектов для здравоохранения (ARPA-H). Контракт рассчитан на два года.

- Апрель 2025: ACI Group представила высокопроизводительные растительные белки, чтобы помочь производителям адресовать изменяющиеся потребительские диетические предпочтения. Линейка продуктов включает пшеничные белковые чипсы и служит множественным применениям, включая альтернативы молочным продуктам, напитки, десерты и заменители мяса. Белки позволяют производителям достичь конкретных формулировочных требований, включая нейтральные вкусовые профили, увеличенное содержание белка, улучшенную текстуру и характеристики чистой этикетки.

- Ноябрь 2023: Amber Wave запустила объект пшеничного белка с инвестициями от Summit Agricultural Group. Объект имеет полностью автоматизированную мельницу Sangati Berga мощностью 27,500 центнеров, автоматизационные технологии и системы обработки воздуха от Kice Industries, оборудование извлечения и сушки глютена от Flottweg и VetterTec, и упаковочное оборудование от Premier Tech.

- Август 2023: Lantmännen Biorefineries открыла свой новый объект извлечения пшеничного белка (глютена) в Норрчепинге, Швеция, с инвестициями 800 млн шведских крон (73,95 млн долл. США). Объект увеличивает производственную мощность для адресации растущего рыночного спроса.

Объем отчета глобального рынка пшеничного глютена

Пшеничный глютен состоит в основном из двух типов белков, т.е., глютенинов и глиадинов. Рынок пшеничного глютена сегментирован по форме на жидкий и порошковый, а по применению рынок сегментирован на хлебобулочные и кондитерские изделия, добавки, корма для животных и другие. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, Ближний Восток и Африку. Для каждого сегмента размеры рынка и прогнозы были сделаны на основе стоимости (в млн долл. США).

| Жидкий |

| Порошок |

| Обычный |

| Органический |

| Хлебобулочные и кондитерские изделия |

| Добавки и спортивное питание |

| Корма для животных и домашних питомцев |

| Заменители мяса |

| Другие применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Соединенное Королевство |

| Германия | |

| Испания | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По форме | Жидкий | |

| Порошок | ||

| По природе | Обычный | |

| Органический | ||

| По применению | Хлебобулочные и кондитерские изделия | |

| Добавки и спортивное питание | ||

| Корма для животных и домашних питомцев | ||

| Заменители мяса | ||

| Другие применения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Испания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка пшеничного глютена?

Рынок пшеничного глютена составляет 11,31 млрд долл. США в 2025 году и прогнозируется достичь 16,77 млрд долл. США к 2030 году.

Какой регион лидирует в глобальном спросе?

Северная Америка командует 34,50% от выручки 2024 года благодаря укорененному потреблению хлебобулочных изделий и надежной обрабатывающей инфраструктуре.

Почему жидкий пшеничный глютен набирает популярность?

Жидкие форматы упрощают дозирование в автоматизированных линиях, сокращают трудозатраты и поддерживают непрерывное смешивание, стимулируя среднегодовой темп роста 9,90% до 2030 года.

Насколько быстро растет сегмент заменителей мяса?

Мясные аналоги, использующие пшеничный глютен, прогнозируются подняться со среднегодовым темпом роста 10,35% между 2025 и 2030 годами, самым быстрым среди применений.

Последнее обновление страницы: