Размер и доля рынка пшеничного белка Северной Америки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

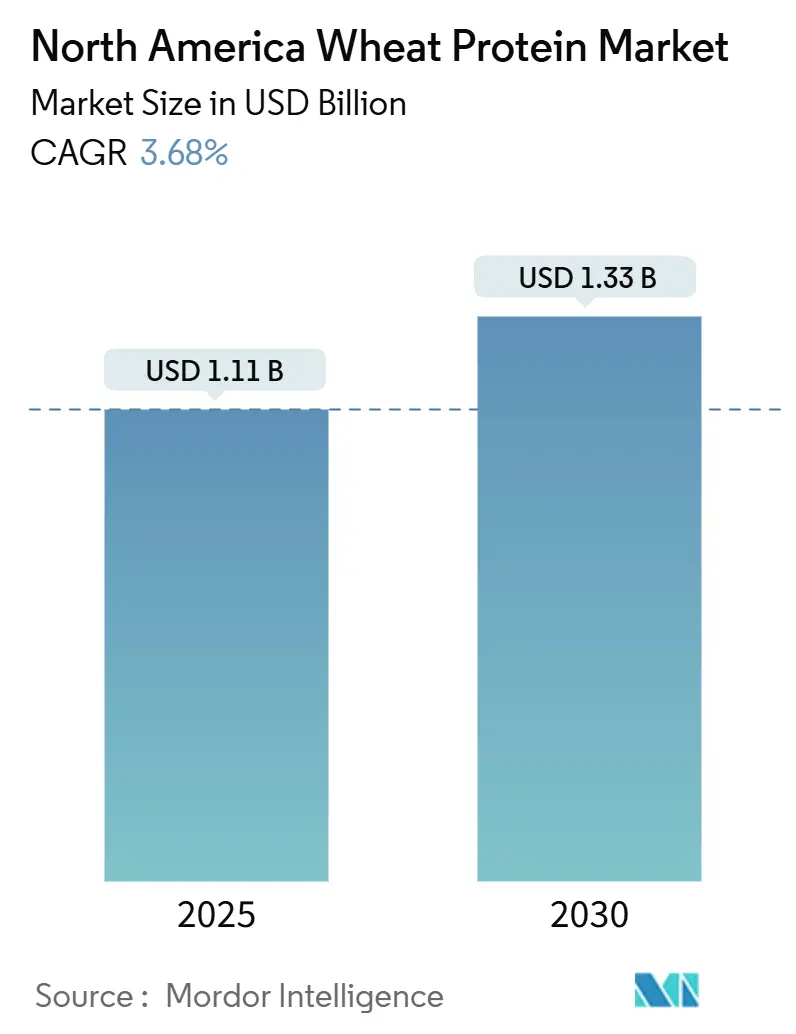

| Размер Рынка (2025) | 1.11 Миллиардов долларов США |

| Размер Рынка (2030) | 1.33 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.68% CAGR |

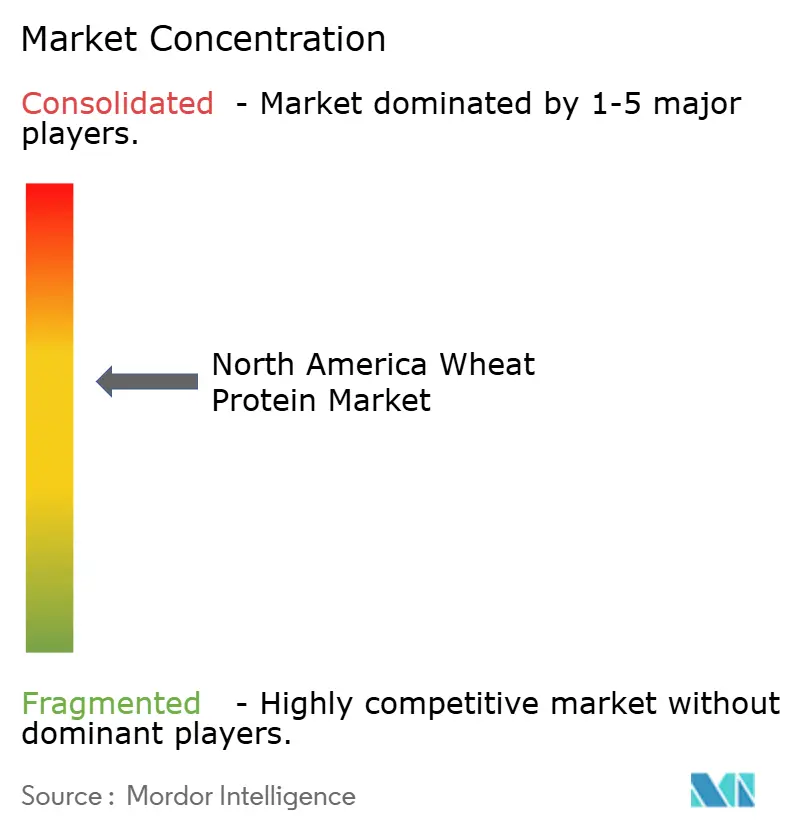

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пшеничного белка Северной Америки от Mordor Intelligence

Размер рынка пшеничного белка Северной Америки оценивается в 1,11 миллиарда долларов США в 2025 году и прогнозируется достичь 1,33 миллиарда долларов США к 2030 году, расширяясь со среднегодовым темпом роста 3,68%. Устойчивый рост отражает стабильное производство пшеницы, растущий спрос на растительные белки и предпочтения чистых этикеток. Производство пшеницы в США выросло до 1,97 миллиарда бушелей в 2024 году, что является самым высоким уровнем за восемь лет, в то время как канадское производство прогнозируется на уровне 35,6 миллиона тонн на 2025-26 годы, создавая обильное предложение сырья, согласно данным Министерства сельского хозяйства США[1]Источник: USDA Economic Research Service, "Wheat Data Highlights," usda.gov. Технологическая дифференциация в изолятах и гидролизованных вариантах открывает премиальные применения в продуктах питания, кормах и косметике. Программы регенеративного земледелия в Канаде масштабируют органический пшеничный белок, захватывая премии за устойчивость и укрепляя устойчивость рынка пшеничного белка Северной Америки.

Ключевые выводы отчета

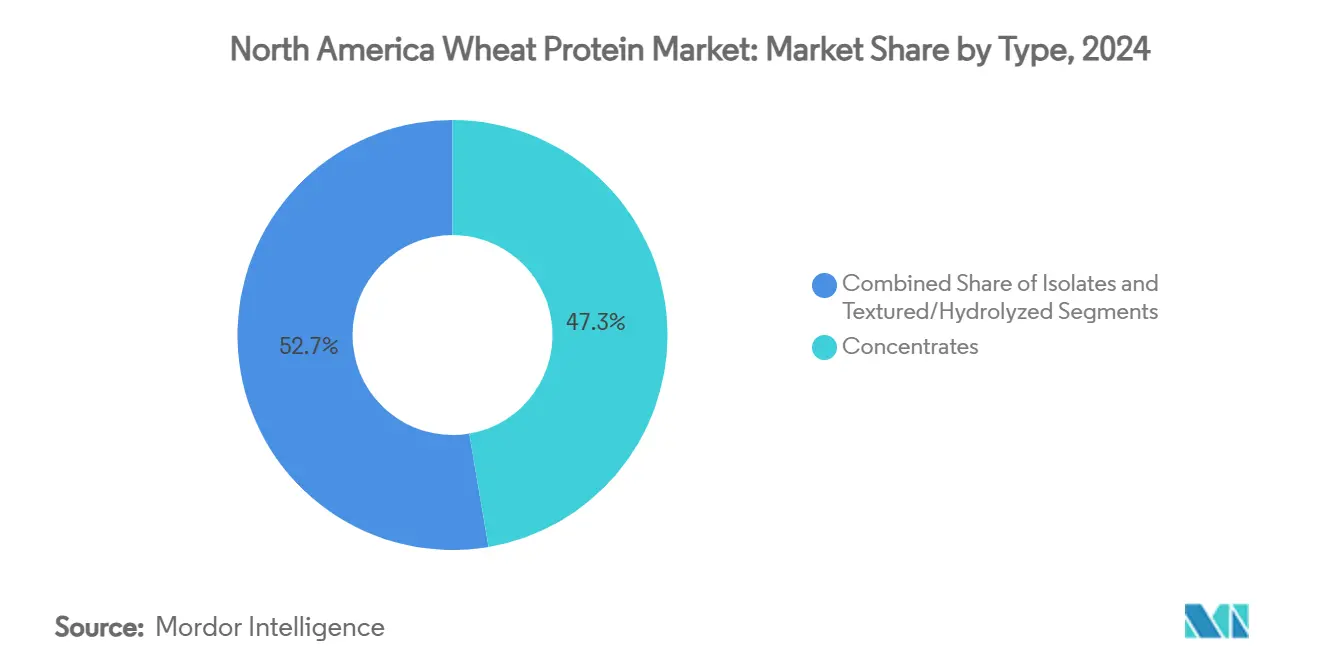

- По типу концентраты лидировали с 47,32% доли рынка пшеничного белка Северной Америки в 2024 году, в то время как текстурированные/гидролизованные варианты прогнозируются расти со среднегодовым темпом роста 5,21% в течение 2025-2030 годов.

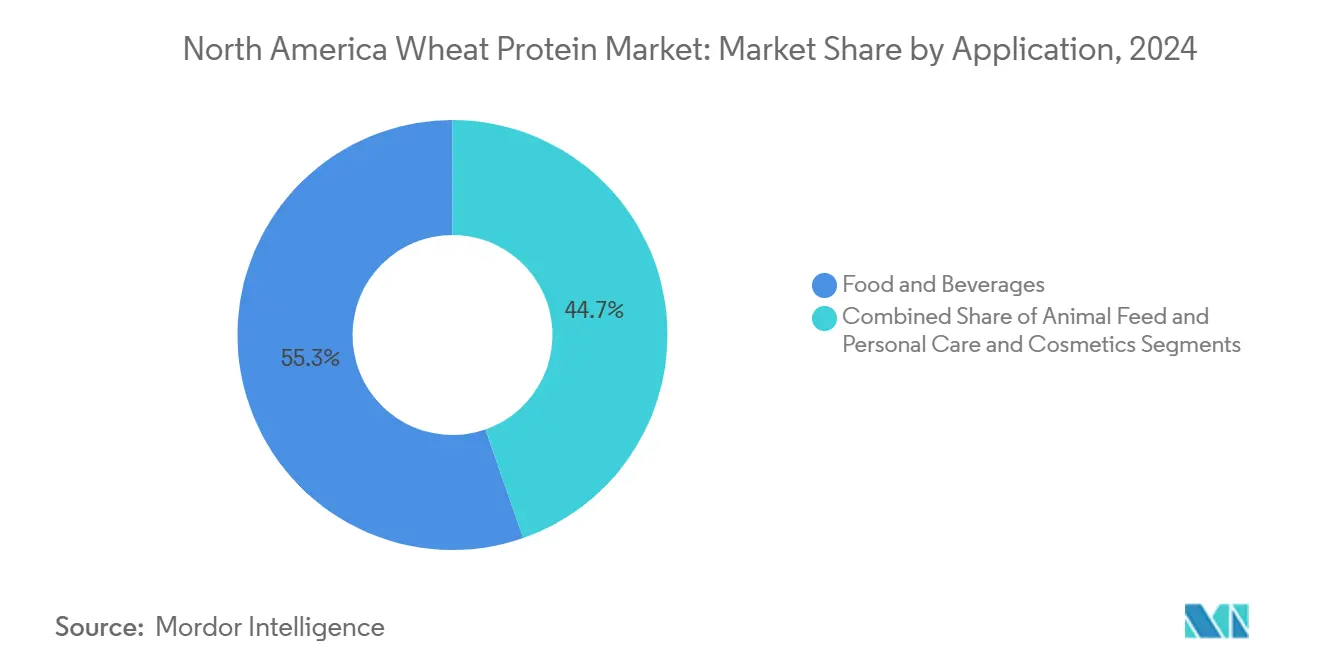

- По применению хлебобулочные изделия и снеки удерживали 55,34% размера рынка пшеничного белка Северной Америки в 2024 году; корма для животных развиваются со среднегодовым темпом роста 4,87% до 2030 года.

- По характеру обычные продукты занимали долю 92,12% в 2024 году, тогда как органические пшеничные белки прогнозируются расширяться со среднегодовым темпом роста 6,00% до 2030 года.

- По географии Соединенные Штаты захватили 84,33% доли выручки в 2024 году; прогнозируется, что Канада покажет самый высокий среднегодовой темп роста 4,69% до 2030 года.

Тенденции и инсайты рынка пшеничного белка Северной Америки

Анализ влияния драйверов

| Драйверы | (~) % Влияние на прогнозы CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Расширение применений в переработанных продуктах питания | +0.8% | Северная Америка, с концентрацией в перерабатывающих центрах Среднего Запада США | Среднесрочный период (2-4 года) |

| Растущий спрос на категории продуктов с чистой этикеткой и без ГМО | +0.6% | США и Канада, особенно городские рынки | Краткосрочный период (≤ 2 лет) |

| Растущий спрос на растительные белки в альтернативах растительного мяса | +0.7% | Северная Америка, во главе с западным побережьем США и канадскими городскими центрами | Среднесрочный период (2-4 года) |

| Канадское регенеративное выращивание пшеницы открывает масштабируемое предложение органического белка | +0.4% | Канада, с распространением на органические рынки США | Долгосрочный период (≥ 4 лет) |

| Внедрение гидролизованного пшеничного белка в средствах личной гигиены | +0.3% | Северная Америка, сконцентрированная в регионах производства косметики | Среднесрочный период (2-4 года) |

| Растущее применение пшеничного белка в кормах для животных и домашних животных | +0.5% | Северная Америка, особенно регионы аквакультуры и центры производства кормов для домашних животных | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Расширение применений в переработанных продуктах питания

Стремление сектора переработанных продуктов питания к обогащению белком изменяет структуру спроса на пшеничный белок за пределами традиционных хлебобулочных применений. Изолят пшеничного белка Arise от MGP Ingredients завоевал популярность в кето-дружественных закусочных рецептурах, где его вязкоэластичные свойства обеспечивают высокое содержание белка без ущерба для текстуры. Это расширение применений отражает более широкий отраслевой сдвиг в сторону функциональных ингредиентов, которые одновременно решают множественные пищевые задачи. Тенденция особенно выражена в сегментах готовых к употреблению и готовых к приготовлению продуктов питания, где пшеничный белок служит как пищевым усилителем, так и технологическим вспомогательным веществом. Интеграция белка в хлебобулочные изделия эволюционировала от простого обогащения к включению ферментированных белковых применений, которые создают полные аминокислотные профили. Принятие пшеничного белка сектором переработанных продуктов питания ускоряется, поскольку производители ищут альтернативы синтетическим добавкам, подходящие для декларирования, позиционируя пшеничный белок как решение с чистой этикеткой, которое удовлетворяет требованиям потребителей к прозрачности.

Растущий спрос на категории продуктов с чистой этикеткой и без ГМО

Императивы чистой этикетки стимулируют принятие пшеничного белка, поскольку производители продуктов питания исключают синтетические добавки и принимают узнаваемые ингредиенты. U.S. Wheat Associates определила последствия чистой этикетки как критический фактор, влияющий на стратегии производства продуктов питания из пшеницы, при этом производители все больше приоритизируют прозрачность ингредиентов. Движение выходит за рамки простой замены ингредиентов и охватывает прозрачность цепочки поставок, где сельскохозяйственная отслеживаемость пшеничного белка обеспечивает конкурентные преимущества. Пшеничный белок BeneoPro VWG от BENEO exemplifies эту тенденцию, предлагая статус чистой этикетки наряду с высокой растворимостью и отличной связывающей способностью для разнообразных пищевых применений. Регулятивная среда поддерживает эту тенденцию, с руководством FDA, подчеркивающим раннюю оценку безопасности новых белков при сохранении установленных путей для традиционных производных пшеницы.

Растущий спрос на растительные белки в альтернативах растительного мяса

Производители растительного мяса все чаще включают пшеничную клейковину для достижения аутентичных текстурных профилей, которые воспроизводят характеристики традиционного мяса. Стратегия рецептуры Beyond Meat демонстрирует этот подход, использующий пшеничную клейковину наряду с белками гороха, риса и бобов фава для создания сложных белковых матриц, которые обеспечивают мясоподобные сенсорные ощущения. Эволюция рынка альтернативных белков в сторону гибридных рецептур отражает технические вызовы в достижении оптимальной текстуры с использованием одиночных источников белка, где уникальные вязкоэластичные свойства пшеничного белка обеспечивают критическую функциональность. Исследования функциональности ингредиентов показывают, что тепловые характеристики пшеничного белка значительно отличаются от других растительных белков, предлагая отчетливые преимущества в экструзионной обработке для мясных аналогов. Эта траектория роста поддерживается возрастающим потребительским принятием растительных продуктов и технологическими достижениями в обработке белков, которые усиливают функциональность пшеничного белка в применениях альтернатив мяса.

Канадское регенеративное выращивание пшеницы открывает масштабируемое предложение органического белка

Канадские инициативы регенеративного земледелия устанавливают устойчивые цепочки поставок пшеничного белка, которые удовлетворяют требования органического рынка, одновременно улучшая здоровье почвы. Расширенное партнерство Ceres Global Ag Corp с Miller Milling выросло с 4,500 акров до 16,800 акров, сосредотачиваясь на эффективности использования питательных веществ и сокращении выбросов парниковых газов на протяжении всего цикла производства пшеницы. Это масштабирование демонстрирует, как регенеративные практики могут достичь коммерческой жизнеспособности при достижении целей устойчивости. Канадский прогноз производства пшеницы в 35,6 миллиона тонн на 2025-26 годы обеспечивает существенную доступность сырья для экстракции белка, с улучшениями качества, поддерживающими премиальные применения, согласно данным Службы зарубежного сельского хозяйства. Интеграция регенеративного земледелия с цепочками поставок пшеничного белка представляет стратегический ответ на потребительские требования к экологически ответственным ингредиентам, позиционируя канадских производителей для захвата премиального ценообразования на органических и устойчивых белковых рынках.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогнозы CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность чувствительности к глютену и целиакии | -0.4% | Северная Америка, особенно среди не-латиноамериканских белых | Краткосрочный период (≤ 2 лет) |

| Растущая популярность безглютеновых альтернатив | -0.3% | США и Канада, сконцентрированные в демографических группах, заботящихся о здоровье | Среднесрочный период (2-4 года) |

| Доступность и предпочтение других растительных белков | -0.5% | Северная Америка, во главе с принятием горохового и соевого белка | Среднесрочный период (2-4 года) |

| Колеблющиеся цены на сырье | -0.2% | Северная Америка, особенно регионы производства пшеницы в США | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность чувствительности к глютену и целиакии

Согласно данным Celiac Australia[2]Источник: Celiac Australia, "Celiac Diseases", www.coeliac.org.au от 2024 года, 1 из 70 австралийцев имеет целиакию. Заболевание влияет на пациентов за пределами желудочно-кишечных симптомов, с проявлениями, которые влияют на общее качество жизни и требуют строгих безглютеновых диет. Это диетическое требование влияет на сегментацию рынка, поскольку компании должны балансировать развитие продуктов пшеничного белка для не-чувствительных потребителей, учитывая популяции, чувствительные к глютену, что влияет на размер адресуемого рынка в определенных демографических группах. Распространенность целиакии побудила производителей продуктов питания инвестировать в исследования и разработку альтернативных источников белка и безглютеновых рецептур. Дополнительно, растущая осведомленность о целиакии и чувствительности к глютену привела к увеличению спроса на четкую маркировку продуктов и выделенные производственные объекты для предотвращения перекрестного загрязнения, дополнительно влияя на производственные затраты и динамику рынка. Рост в показателях диагностики и улучшенные методы тестирования также способствовали росту рынка, с производителями, расширяющими свои продуктовые портфели для включения специализированных безглютеновых опций. Кроме того, регулятивные органы внедрили более строгие руководящие принципы для безглютеновой сертификации и требований к маркировке, обеспечивая безопасность потребителей при создании дополнительных соображений соответствия для участников отрасли.

Растущая популярность безглютеновых альтернатив

Расширение категории безглютеновых продуктов отражает как медицинскую необходимость, так и выбор образа жизни, с примерно 7% населения, следующего безглютеновым диетам в Соединенных Штатах, согласно данным Международного совета пищевой информации от 2024 года[3]Источник: International Food Information Council, "Gluten-Free Food Consumption in the United States", www.foodinsight.org. Эта тенденция создает конкурентное давление на применения пшеничного белка, поскольку производители разрабатывают альтернативные белковые решения для захвата потребителей, чувствительных к глютену. Предыдущее принятие индустрией кормов для домашних животных беззерновых рецептур, несмотря на последующие предупреждения FDA о потенциальных рисках для здоровья, демонстрирует, как тенденции безглютеновых продуктов могут изменить целые сегменты рынка. Обеспокоенности мошенничеством с продуктами питания в растительных белках, включая производные пшеницы, усилили контроль подлинности ингредиентов и точности маркировки, потенциально влияя на доверие потребителей к продуктам пшеничного белка. Траектория роста рынка безглютеновых альтернатив предполагает устойчивое конкурентное давление на применения пшеничного белка, требующее стратегического позиционирования, которое подчеркивает уникальные функциональные преимущества, недоступные в безглютеновых альтернативах, признавая при этом реалии сегментации рынка.

Сегментный анализ

По типу: концентраты лидируют, в то время как гидролизованные варианты стимулируют инновации

Концентраты пшеничного белка занимают 47,32% рыночной доли в 2024 году, отражая их устоявшуюся роль в традиционных пищевых применениях, где умеренное содержание белка и экономическая эффективность стимулируют принятие. Доминирование сегмента концентратов происходит от их универсальности в категориях хлебобулочных изделий, снеков и переработанных продуктов питания, где уровни белка обеспечивают достаточную функциональность без премиального ценообразования. Изоляты представляют меньший, но растущий сегмент, нацеливающийся на специализированные применения, требующие более высокой чистоты белка и специфических функциональных характеристик.

Текстурированные и гидролизованные пшеничные белки выступают как самый быстрорастущий сегмент со среднегодовым темпом роста 5,21% до 2030 года, стимулируемый инновациями в альтернативах растительного мяса и применениях средств личной гигиены, где модифицированные белковые структуры обеспечивают усиленную функциональность. Эволюция сегментации по типам отражает технологический прогресс в обработке белков, с гидролизованными вариантами, завоевывающими популярность в косметических рецептурах и специализированных пищевых применениях. Траектория роста текстурированного сегмента соответствует расширению рынка растительного мяса, где уникальные вязкоэластичные свойства пшеничного белка обеспечивают преимущества текстуры, которые дополняют другие растительные белки в гибридных рецептурах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По характеру: доминирование обычных бросает вызов ускорению органических

Обычные пшеничные белки поддерживают 92,12% рыночной доли в 2024 году, отражая устоявшиеся цепочки поставок и ценовые преимущества, которые поддерживают массовые рыночные применения. Доминирование обычного сегмента усиливается статусом GRAS пшеничной клейковины под регулированием FDA, обеспечивающим регулятивную определенность для производителей продуктов питания. Однако органические пшеничные белки ускоряются со среднегодовым темпом роста 6,00% до 2030 года, стимулируемые потребительскими предпочтениями к устойчивым и прозрачным ингредиентам. Этот дифференциал роста сигнализирует о стратегической точке перелома, где органические премии оправдывают инвестиции в цепочки поставок и модификации обработки.

Ускорение органического сегмента отражает более широкие тенденции чистой этикетки, где прозрачность ингредиентов и экологическая ответственность влияют на решения о покупке. Исследования сортов многолетней пшеницы демонстрируют более высокое содержание белка в устойчивых сельскохозяйственных системах, хотя вызовы обработки остаются для коммерческих применений. Эволюция сегментации по характеру предполагает, что органические пшеничные белки будут захватывать возрастающую долю рынка по мере созревания возможностей цепочки поставок и усиления готовности потребителей платить премии за устойчивые ингредиенты.

По применению: доминирование продуктов питания и напитков встречает инновации кормов для животных

Сегмент продуктов питания и напитков поддерживает 55,34% рыночной доли в 2024 году, используя традиционную функциональность пшеничного белка в укреплении теста и улучшении текстуры. Это доминирование применения отражает устоявшуюся роль пшеничного белка в производстве хлеба, макарон и снеков, где вязкоэластичные свойства клейковины обеспечивают незаменимую функциональность. Готовые к употреблению и готовые к приготовлению продукты питания представляют появляющиеся возможности в категории продуктов питания и напитков, стимулируемые тенденциями обогащения белком и требованиями удобства. Применения приправ и соусов используют пшеничный белок для загущения и стабилизации, хотя доля рынка остается ограниченной по сравнению с основными пищевыми категориями.

Корма для животных выступают как самое быстрорастущее применение со среднегодовым темпом роста 4,87% до 2030 года, стимулируемое принятием индустрией аквакультуры и инициативами устойчивого источника белка. Применения средств личной гигиены и косметики представляют нишевый, но растущий сегмент, где гидролизованный пшеничный белок обеспечивает кондиционирующие и увлажняющие свойства в рецептурах для ухода за волосами и кожей. Инвестиция Flint Hills Resources в размере 50 миллионов долларов США в технологию высокобелковых кормовых ингредиентов демонстрирует отраслевую приверженность применениям животного питания. Эволюция сегментации применений в сторону кормов для животных и средств личной гигиены отражает универсальность пшеничного белка за пределами традиционных пищевых использований, открывая новые потоки доходов, которые дополняют основные хлебобулочные применения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

В 2024 году США обеспечили доминирующую долю 84,33% североамериканского рынка пшеничного белка благодаря интегрированным цепочкам поставок, которые связывают регионы производства пшеницы напрямую с предприятиями по переработке белка и производителями продуктов питания. Производство твердой красной яровой пшеницы в Северных равнинах обеспечивает высокобелковое сырье, необходимое для премиальных применений пшеничного белка, с преимуществами содержания белка, стимулирующими экспортную конкурентоспособность. Внутренний рынок выигрывает от разнообразных требований применения, охватывающих пищевую переработку, корма для животных и новые сегменты средств личной гигиены, создавая стабильные основы спроса, которые поддерживают инвестиции в перерабатывающие мощности. Регулятивные преимущества включают установленный статус GRAS для пшеничной клейковины и комплексные рамки безопасности пищевых продуктов, которые облегчают доступ к рынку для производных пшеничного белка.

Прогнозируется, что канадский рынок пшеничного белка будет расти со среднегодовым темпом роста 4,69% до 2030 года. Канада, третий по величине экспортер пшеницы в мире, укрепляет инвестиции в переработку белка. По мере улучшения качества канадской пшеницы, открываются двери к премиальным применениям. Партнерства регенеративного земледелия, примером которых является расширенная программа Ceres Global Ag Corp с Miller Milling в сентябре 2024 года, устанавливают устойчивые цепочки поставок белка, которые получают премиальное ценообразование на органических и экологически сознательных рынках. Канадские производители пшеничного белка выигрывают от близости к рынкам США, получая доступ к отличным регулятивным рамкам, которые поддерживают органическое и устойчивое позиционирование продуктов.

Мексика и остальная часть Северной Америки представляют появляющиеся возможности с потенциалом роста, ограниченным лимитированным производством пшеницы и перерабатывающей инфраструктурой. Развитие мексиканского рынка пшеничного белка зависит от импортных отношений с поставщиками из США и Канады, создавая возможности для интеграции трансграничных цепочек поставок. Рост индустрии пищевой переработки региона, особенно в снековых продуктах и продуктах удобства, генерирует возрастающий спрос на пшеничный белок, который превышает возможности внутреннего производства. Торговые отношения в рамках USMCA облегчают потоки пшеничного белка через границы Северной Америки, поддерживая интеграцию рынка и оптимизацию цепочки поставок.

Конкурентная среда

Североамериканский рынок пшеничного белка показывает умеренную консолидацию, с крупными агробизнес-компаниями, конкурирующими наряду со специализированными процессорами белка. Лидеры рынка поддерживают свои позиции через вертикальную интеграцию, контролируя источники пшеницы, операции переработки и каналы распределения. Компании внедряют комплексные стратегии управления цепочками поставок для обеспечения постоянного качества продукции и доступности рынка. Эти устоявшиеся игроки используют свои обширные ресурсы и инфраструктуру для поддержания ценовой эффективности и рыночного доминирования.

Компании сосредотачиваются на технологическом прогрессе для дифференциации своих продуктов в все более конкурентной среде. Инвестиции в модификации белков, рецептуры чистой этикетки и практики устойчивого источника стимулируют инновации продуктов и рост рынка. Сдвиг индустрии в сторону премиальных предложений отражает растущий потребительский спрос на специализированные продукты пшеничного белка. Участники рынка активно разрабатывают новые техники обработки и рецептуры для захвата более высокоценных сегментов рынка.

Новые участники рынка нацеливаются на специализированные применения и разрабатывают инновационные методы обработки, которые предоставляют альтернативы обычным продуктам пшеничного белка. Возможности роста существуют в средствах личной гигиены, где гидролизованный пшеничный белок служит природной альтернативой синтетическим ингредиентам, и в кормах для животных, где компании ищут разнообразные источники белка для устойчивости. Успех на рынке все больше зависит от технических инноваций и прозрачности цепочки поставок. Компании, которые демонстрируют как производительность продукта, так и экологическую ответственность, получают конкурентные преимущества в этой развивающейся рыночной среде.

Лидеры индустрии пшеничного белка Северной Америки

-

Archer-Daniels-Midland Company

-

Cargill, Incorporated

-

MGP Ingredients Inc.

-

Roquette Frères SA

-

Tereos S.A.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Tritica Biosciences запустила платформу синтеза белка на основе пшеницы. Tritica Biosciences LLC, вместе с тремя партнерами, сотрудничала с Ginkgo Bioworks из Бостона по контракту на 29 миллионов долларов США с Агентством перспективных исследовательских проектов для здравоохранения (ARPA-H). Контракт рассчитан на два года.

- Апрель 2025: ACI Group представила высокопроизводительные растительные белки, чтобы помочь производителям удовлетворить изменяющиеся потребительские диетические предпочтения. Ассортимент продукции включает пшеничные белковые хрустящие и служит множественным применениям, включая молочные альтернативы, напитки, десерты и заменители мяса. Белки позволяют производителям достигать специфических требований рецептуры, включая нейтральные вкусовые профили, увеличенное содержание белка, улучшенную текстуру и характеристики чистой этикетки.

- Ноябрь 2023: Amber Wave запустила предприятие по производству пшеничного белка с инвестициями от Summit Agricultural Group. Предприятие оснащено полностью автоматизированной мельницей Sangati Berga на 27,500 центнеров, технологией автоматизации и системами обработки воздуха от Kice Industries, оборудованием для извлечения и сушки клейковины от Flottweg и VetterTec, и упаковочным оборудованием от Premier Tech.

- Февраль 2023: Amber Wave открыла крупнейшее предприятие по производству белка в Северной Америке в Соединенных Штатах. Предприятие производит жизненно важную пшеничную клейковину AmberPro компании, которая имеет применения в индустриях кормов для домашних животных, специальных кормов, коммерческого выпекания, альтернативного мяса и пищевых ингредиентов.

Объем отчета о рынке пшеничного белка Северной Америки

Рынок пшеничного белка Северной Америки сегментирован по типу (концентрат пшеницы, изолят пшеничного белка и текстурированный пшеничный белок), по применению (хлебобулочные и кондитерские изделия, молочные продукты, пищевые добавки и другие) и географии.

| Концентраты |

| Изоляты |

| Текстурированный/Гидролизованный |

| Обычный |

| Органический |

| Продукты питания и напитки | Хлебобулочные изделия и снеки |

| Сухие завтраки | |

| Мясо/птица/морепродукты и альтернативные мясные продукты | |

| Готовые к употреблению/приготовлению продукты питания | |

| Приправы/соусы | |

| Корма для животных | |

| Средства личной гигиены и косметика |

| Соединенные Штаты |

| Канада |

| Мексика |

| Остальная часть Северной Америки |

| По типу | Концентраты | |

| Изоляты | ||

| Текстурированный/Гидролизованный | ||

| По характеру | Обычный | |

| Органический | ||

| По применению | Продукты питания и напитки | Хлебобулочные изделия и снеки |

| Сухие завтраки | ||

| Мясо/птица/морепродукты и альтернативные мясные продукты | ||

| Готовые к употреблению/приготовлению продукты питания | ||

| Приправы/соусы | ||

| Корма для животных | ||

| Средства личной гигиены и косметика | ||

| По географии | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка пшеничного белка Северной Америки?

Рынок пшеничного белка Северной Америки оценивается в 1,11 миллиарда долларов США в 2025 году.

Как быстро ожидается рост рынка?

Прогнозируется достижение 1,33 миллиарда долларов США к 2030 году, отражая среднегодовой темп роста 3,68%.

Какой сегмент применения расширяется быстрее всего?

Корма для животных растут самыми высокими темпами, регистрируя среднегодовой темп роста 4,87% до 2030 года.

Какой сегмент удерживает наибольшую долю рынка пшеничного белка Северной Америки?

Концентраты лидируют с долей 47,32% в 2024 году.

Последнее обновление страницы: