Объем и доля рынка ветеринарных услуг

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

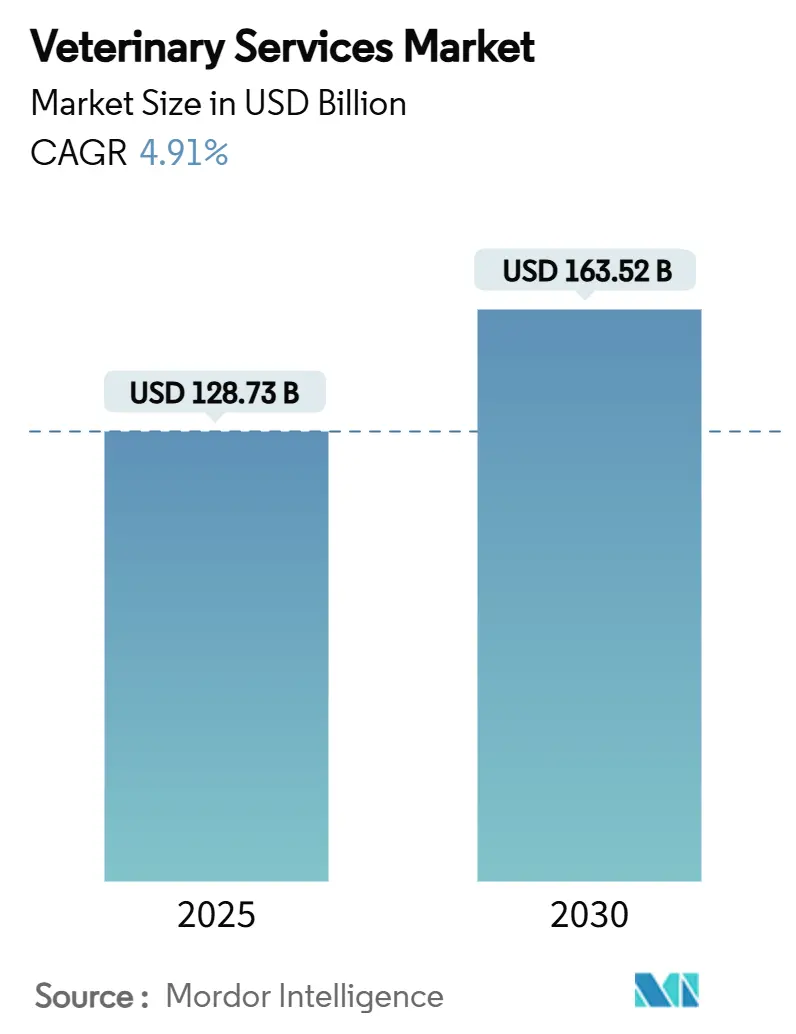

| Размер Рынка (2025) | 128.73 Миллиардов долларов США |

| Размер Рынка (2030) | 163.52 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.91% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ветеринарных услуг компанией Mordor Intelligence

Объем рынка ветеринарных услуг оценивается в 128,73 млрд долларов США в 2025 году и прогнозируется на уровне 163,52 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 4,91%. Здоровые расходы владельцев домашних животных, быстрое внедрение технологий и устойчивые корпоративные поглощения поддерживают рынок ветеринарных услуг на пути расширения. Профилактическая медицина захватывает спрос, поскольку домохозяйства переходят от эпизодического к непрерывному уходу, в то время как искусственный интеллект повышает диагностическую пропускную способность и поддерживает занятых клиницистов. Частный капитал и стратегические покупатели ускоряют деятельность по консолидации для обеспечения эффекта масштаба, активов данных и кадровых резервов. Спрос также растет за пределами ухода за домашними животными: надзор за зоонозными заболеваниями, требования к продуктивности скота и политические рамки 'Единое здоровье' расширяют доходную базу рынка ветеринарных услуг.

Ключевые выводы отчета

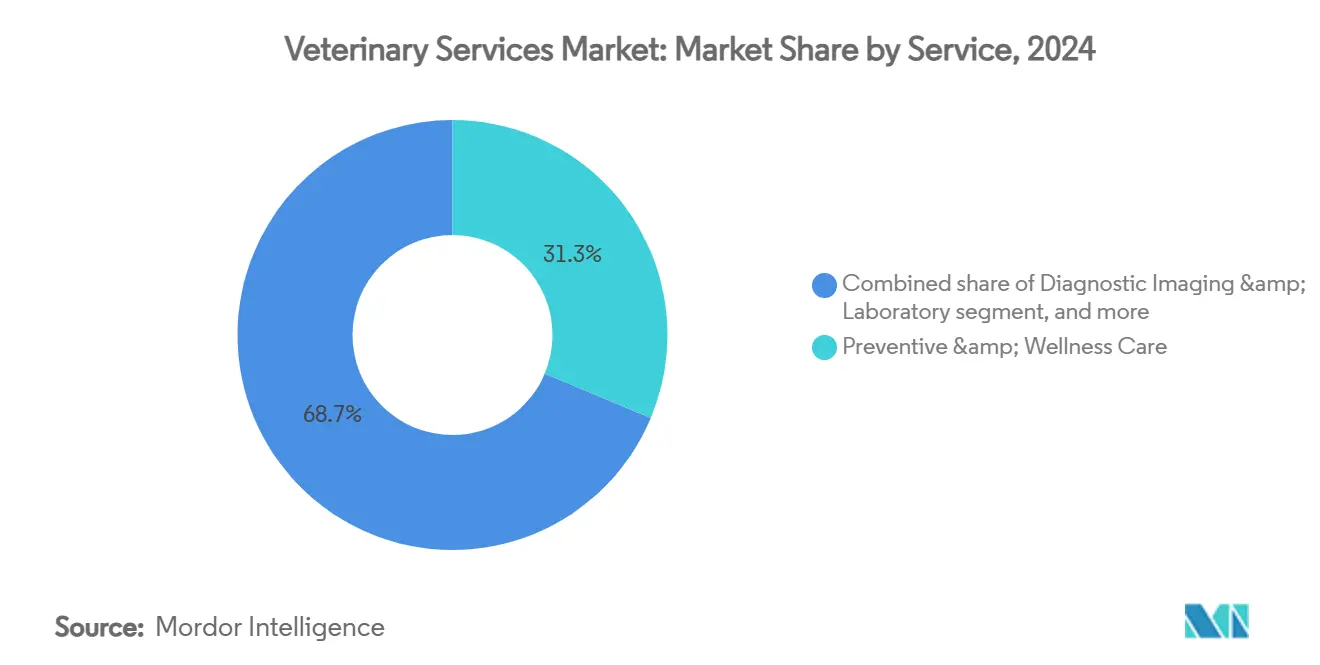

- По услугам профилактический и оздоровительный уход лидировал с долей выручки 31,34% в 2024 году; телемедицина и виртуальный уход прогнозируются к расширению со среднегодовым темпом роста 6,54% до 2030 года.

- По типу животных домашние животные составили 63,23% доли рынка ветеринарных услуг в 2024 году; тот же сегмент готов показать наиболее быстрый среднегодовой темп роста 6,74% к 2030 году.

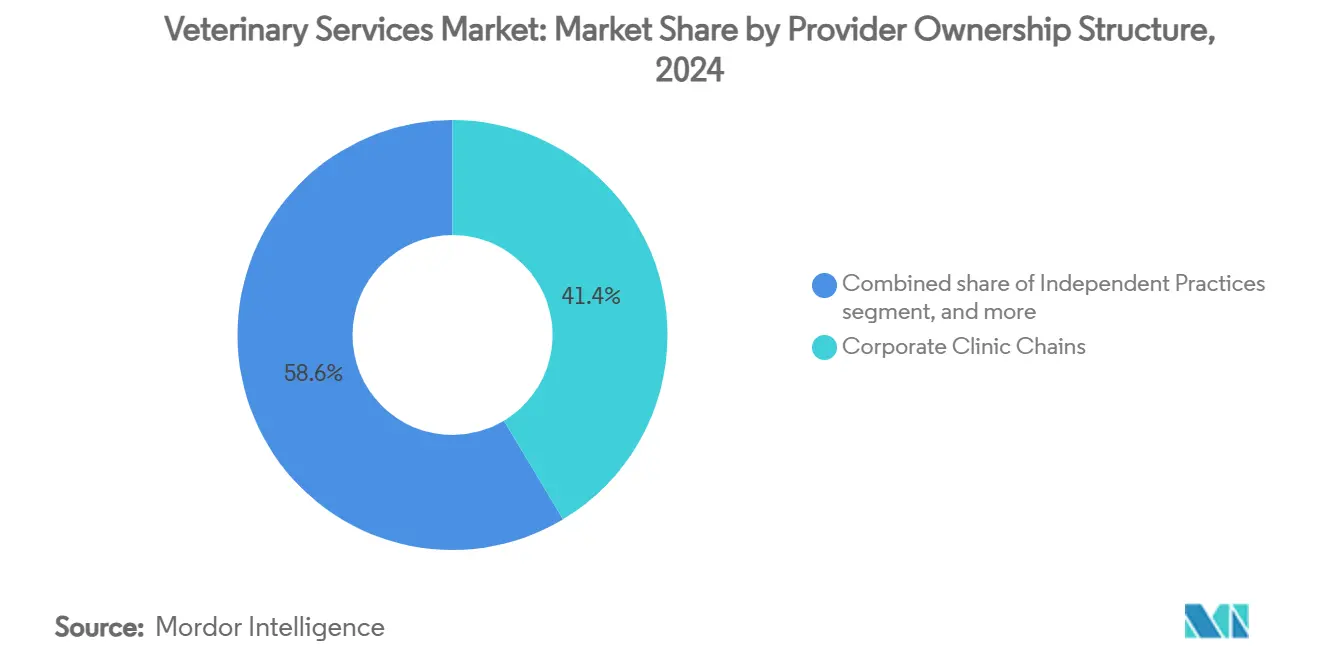

- По структуре собственности поставщиков корпоративные сети клиник занимали 41,45% рынка ветеринарных услуг в 2024 году, в то время как мобильные практики и практики на дому регистрируют наиболее сильный среднегодовой темп роста 7,65%.

- По способу предоставления стационарные клиники поддерживали 74,34% доли объема рынка ветеринарных услуг в 2024 году; телеконсультационные платформы будут расти со среднегодовым темпом роста 7,34% до 2030 года.

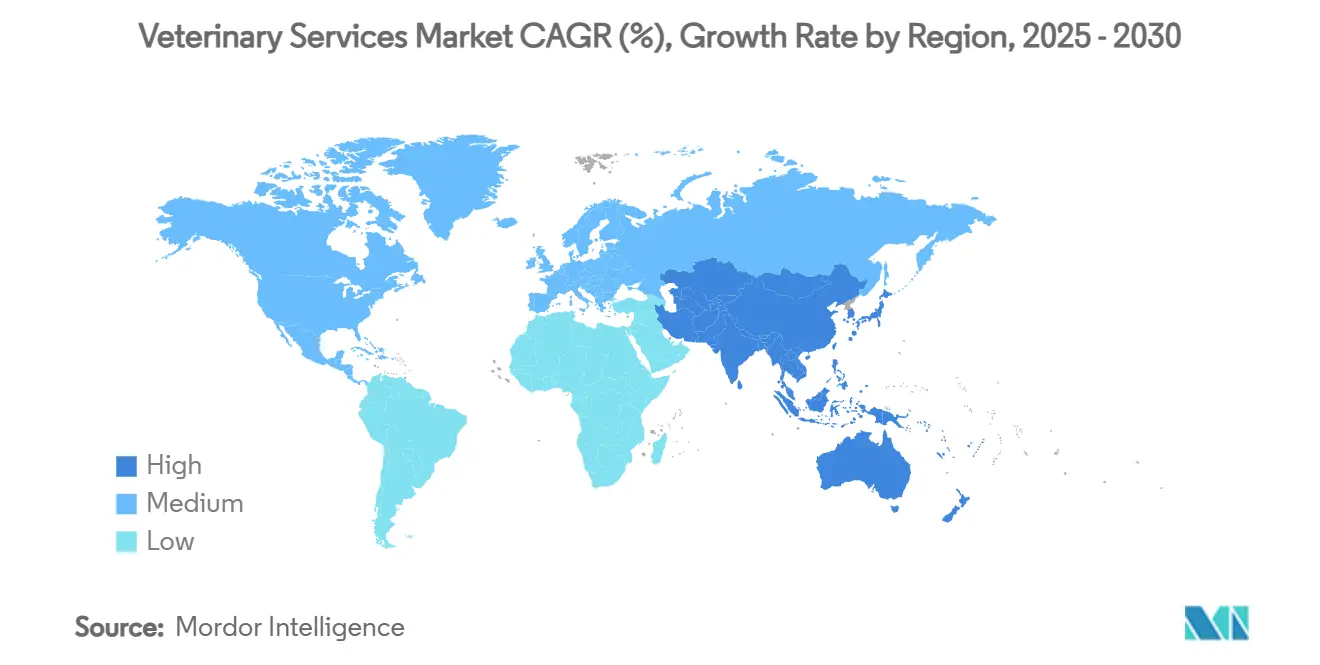

- Географически Северная Америка контролировала 42,45% рынка ветеринарных услуг в 2024 году; Азиатско-Тихоокеанский регион является наиболее быстрорастущим регионом со среднегодовым темпом роста 5,65% до 2030 года.

Тенденции и insights глобального рынка ветеринарных услуг

Анализ воздействия драйверов

| Драйвер | % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост владения домашними животными и гуманизация животных | +1.8% | Северная Америка и Европа (высокий), АТЭС (растущий) | Долгосрочный (≥ 4 лет) |

| Увеличение заболеваемости зоонозными и хроническими болезнями животных | +1.2% | Глобально; повышенное внимание в АТЭС и развивающихся рынках | Среднесрочный (2-4 года) |

| Растущие требования к продуктивности скота и безопасности пищевых продуктов | +0.9% | Сельскохозяйственные центры АТЭС и Южной Америки | Долгосрочный (≥ 4 лет) |

| Расширение моделей возмещения страхования домашних животных | +0.6% | Северная Америка и Западная Европа | Среднесрочный (2-4 года) |

| Триаж и диагностика с поддержкой ИИ, повышающие мощности клиник | +0.7% | Первоначально Северная Америка и Европа, расширение в АТЭС | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост владения домашними животными и гуманизация животных

Владение домашними животными достигло 94 миллионов домохозяйств в США в 2025 году, по сравнению с 56 миллионами в 2011 году, и поколение Z теперь представляет наиболее быстрорастущую когорту новых владельцев[1]American Pet Products Association, "2024-2025 National Pet Owners Survey," americanpetproducts.org. Эта демографическая группа ожидает онкологии, кардиологии и поведенческих терапий, ранее зарезервированных для человеческой медицины. Клиенты с высоким уровнем дохода также покупают консьерж-планы, которые включают геномный скрининг, консультации по питанию и круглосуточный теледоступ к специалистам. Такая премиализация укрепляет видимость денежного потока на рынке ветеринарных услуг, обосновывая обновления оборудования и специализированное обучение.

Увеличение заболеваемости зоонозными и хроническими болезнями животных

Эпизод гриппа H5N1 в 2024 году затронул более 800 молочных стад в США, с 66 подтвержденными случаями заражения людей, связанными с контактом с животными. Домашние животные живут дольше, что увеличивает хронические заболевания: у 73% собак и 64% кошек была диагностирована стоматологическая болезнь в 2024 году. Это двойное давление поддерживает устойчивые расходы на лабораторные исследования, визуализацию и биобезопасность в рамках рынка ветеринарных услуг.

Растущие требования к продуктивности скота и безопасности пищевых продуктов

Программы надзора USDA защищают экспортную репутацию и обнаруживают устойчивость к противомикробным препаратам, усиливая спрос на консультации по здоровью стад и вакцинационные кампании. Регионы с низким доходом регистрируют более низкие показатели вакцинации, открывая возможности для аутсорсинга услуг для многонациональных поставщиков. Финансируемые государством стимулы, такие как гранты Вирджинии в размере 110 000 долларов США для сельской практики крупных животных, направлены на исправление кадровых пробелов.

Триаж и диагностика с поддержкой ИИ, повышающие мощности клиник

Тридцать процентов ветеринаров теперь используют инструменты ИИ для визуализации, цитологии и рабочих процессов управления практикой. Решения, такие как Vetscan Imagyst, анализируют слайды за минуты, облегчая скачки нагрузки на фоне нехватки клиницистов. Модели машинного обучения также прогнозируют локальные вспышки заболеваний, позволяя клиникам заранее размещать лечение, что является дивидендом эффективности, укрепляющим рынок ветеринарных услуг.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Глобальная нехватка и выгорание ветеринаров | -1.4% | Сельская Северная Америка, АТЭС, части Европы | Среднесрочный (2-4 года) |

| Эскалация стоимости современных процедур и оборудования | -0.8% | Северная Америка и Европа; городские центры АТЭС | Краткосрочный (≤ 2 лет) |

| Регулятивная неопределенность по трансграничной телеветеринарной помощи | -0.5% | Европа (внутри-ЕС), Северная Америка, АТЭС | Среднесрочный (2-4 года) |

| Чувствительность потребителей к ценам, вызывающая отложенную помощь | -0.4% | Глобально; наиболее сильно в развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Глобальная нехватка и выгорание ветеринаров

Прогнозы показывают дефицит 70 092 ветеринаров к 2032 году против только 52 926 выпускников, нехватка, усугубленная студенческим долгом, который в среднем составляет 400 000 долларов США[2]American Association of Veterinary Medical Colleges, "Workforce Demand Study 2025," aavmc.org. Выгорание превышает 40%, и риск самоубийства остается повышенным, оказывая давление на составы клиник в отрасли ветеринарных услуг. Сельские зоны страдают больше всего, с 243 округами США, классифицированными как зоны нехватки в 2025 году.

Эскалация стоимости современных процедур и оборудования

Цены на ветеринарную помощь выросли на 7,6% между маем 2023 и маем 2025 года, намного выше общей инфляции. Капиталоемкие МРТ или КТ установки толкают независимые практики к корпоративным покупателям или стратегиям направления. Шестьдесят процентов владельцев называют доступность основным барьером для ухода, сдерживая плановые расходы в частях рынка ветеринарных услуг.

Анализ сегментов

По услугам: доминирование профилактической помощи движет цифровой трансформацией

Профилактическая и оздоровительная помощь захватила 31,34% выручки 2024 года, закрепляя рынок ветеринарных услуг. Подписочные планы оздоровления и ежегодные обследования здоровья генерируют предсказуемые маржи, в то время как автоматические пополнения аптеки углубляют клиентскую привязанность. Объем рынка ветеринарных услуг для телемедицины готов подняться с 369,17 млн долларов США в 2025 году до 1,96 млрд долларов США к 2034 году, среднегодовой темп роста 6,54%. Визуализация с поддержкой ИИ поднимает пропускную способность и поддерживает резервную мощность. Хирургический спрос стабилизируется, поскольку малоинвазивные техники сокращают время восстановления. Стоматологические процедуры остаются прибыльными, в среднем 170-350 долларов США за случай, и 73% собак нуждаются в как минимум одном вмешательстве в течение жизни.

Диагностические лаборатории наслаждаются перекрестными продажами с клиниками, и платформы электронного назначения упрощают соблюдение препаратов. Центры экстренной и критической помощи сталкиваются с трудовыми ограничениями, побуждая корпоративные группы открывать 24-часовые центры, связанные панелями теле-ICU. Реабилитация, акупунктура и гидротерапия набирают обороты по мере старения домашних животных, продлевая пожизненные расходы на рынке ветеринарных услуг.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу животных: домашние животные ведут рост на фоне расширения надзора за скотом

Домашние животные составили 63,23% выручки в 2024 году и покажут наиболее быстрый среднегодовой темп роста 6,74% до 2030 года. Собаки продолжают как крупнейший подсегмент, с онкологическими и кардиологическими услугами, отражающими протоколы человеческого ухода. Городское владение кошками растет среди миллениалов и поколения Z, подталкивая спрос на клиники только для кошек. Лошадиная медицина остается нишевой, но требует высокой средней стоимости транзакции для диагностики хромоты и реабилитации спортивных травм.

Продуктивные животные требуют интеграции услуг после вспышки H5N1 в молочных стадах, которая подчеркнула риски общественного здоровья. Операторы крупного рогатого скота теперь покупают мониторинг в реальном времени и аудиты соблюдения вакцинации. Производители свиней и птицы расширяют комплексные пакеты биобезопасности, и предприятия аквакультуры запрашивают специализированные планы здоровья, оба добавляют широту рынку ветеринарных услуг. Мелкие жвачные получают внимание, поскольку потребители диверсифицируют источники белка, дальше расширяя клиентскую базу.

По структуре собственности поставщиков: корпоративная консолидация ускоряется на фоне независимых инноваций

Корпоративные сети держали 41,45% выручки 2024 года. Только Mars Incorporated управляет почти 3000 клиник по всему миру после поглощения VCA за 9,1 млрд долларов США и последующих приобретений. National Veterinary Associates разделила свои специализированные и общие практические подразделения перед возможным IPO. Mission Veterinary Partners и Southern Veterinary Partners планируют слияние, покрывающее 730 площадок, сделка в настоящее время находится под антимонопольным обзором.

Мобильные практики и практики на дому показывают среднегодовой темп роста 7,65%, привлекая владельцев, ограниченных во времени, и клиницистов, ищущих баланс образа жизни. Слияние The Vets и BetterVet расширило мобильный охват на 30 городов, поднимая долю сегмента рынка ветеринарных услуг. Университеты и направляющие центры предлагают передовые модальности, такие как интервенционная радиология, и действуют как инкубаторы талантов, генерируя премиальные нагрузки случаев.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу предоставления: традиционные клиники адаптируются, в то время как цифровые платформы растут

Стационарные учреждения по-прежнему составляют 74,34% расходов 2024 года, поддерживаемые практическим характером диагностики и хирургии. Тем не менее доля телеконсультаций рынка ветеринарных услуг растет со среднегодовым темпом роста 7,34%. Законопроект собрания Калифорнии 1399 и аналогичные правила в Колорадо формализовали протоколы виртуальной помощи и расширили обязанности техников, разблокировав эффективность. Носимые устройства захватывают жизненные показатели, позволяя удаленный мониторинг между визитами, и триаж ИИ направляет владельцев к личному уходу, когда это оправдано.

Фермерские и мобильные услуги преодолевают сельские разрывы, особенно в округах нехватки. Airvet привлекла 11 млн долларов США для масштабирования платформы виртуального триажа, стремясь смягчить оцениваемый дефицит 15 000 ветеринаров к 2030 году. Традиционные клиники отвечают продлением часов, добавлением доставки у обочины и встраиванием облачного управления практикой, чтобы идти в ногу с цифровым поворотом.

Анализ географии

Северная Америка сохранила 42,45% глобальной выручки в 2024 году. Зрелая пенетрация страхования, надежные каналы электронной коммерции аптек и интеграция политики 'Единое здоровье' поддерживают эластичность премиальных цен. Многонациональные сети кластеризуются вокруг городских центров США, и канадские операторы наблюдают аналогичную консолидацию, но адаптируют предложения к мандатам общественного здоровья. Растущий средний класс Мексики подпитывает двузначный рост корма для домашних животных, сигнал последующих возможностей услуг.

Европа показывает устойчивое принятие. Королевский колледж ветеринарных хирургов Соединенного Королевства упрощает аккредитацию, облегчая трансграничную мобильность клиницистов. Германия и Франция инвестируют в платформы надзора, которые связывают данные эпидемиологии животных и людей[3]American Association of Veterinary Medical Colleges, "Workforce Demand Study 2025," aavmc.org. Приобретение VetPartners компанией EQT указывает на притоки капитала, нацеленные на масштабирование платформ клиник в государствах-членах. Регулятивная гармонизация для телемедицины и интероперабельности данных рецептов помогает группам клиник в захвате операционных синергий через рынок ветеринарных услуг.

Азиатско-Тихоокеанский регион является наиболее быстро расширяющейся зоной со среднегодовым темпом роста 5,65%. Расходы на медицину для домашних животных в Китае достигли 1062 миллиарда юаней в 2024 году и продолжают расти несмотря на фрагментацию. Рынок корма для домашних животных в Индии растет со среднегодовым темпом роста 15,37% и тянет вспомогательные услуги, такие как диетические консультации и дерматология. Супер-стареющие собаки Японии стимулируют спрос на гериатрическую помощь, в то время как Южная Корея пионерит алгоритмы ИИ для визуализации мелких животных. Консолидации клиник Австралии привлекают европейских покупателей, охотящихся за экспозицией к высококомплаентному рынку. В совокупности эти динамики увеличивают объем рынка ветеринарных услуг для региона.

Конкурентная среда

Рынок ветеринарных услуг показывает умеренную концентрацию и растущий импульс сделок. Mars Incorporated интегрирует корм для домашних животных, диагностику и клиники, извлекая выгоды масштаба и синергии данных. Собственность частного капитала расширилась с 8% клиник США в 2011 году до почти 50% к 2025 году, закрепляя преимущества стоимости капитала для серийных приобретателей. Covetrus была приватизирована за 4 млрд долларов США, подчеркивая аппетит инвесторов к технологическим дистрибьюторам. PE группы собирают региональные сети, инвестируют в рабочие инструменты ИИ и обновляют направляющие центры для защиты маржи.

Ниши белого пространства включают мобильные ветеринарные услуги, специализированную дерматологию и реабилитацию, где меньшие операторы инновируют без тяжелого бремени основных активов. Программа ветеринарных инноваций FDA предлагает ускоренные пути для программного обеспечения как медицинского устройства, снижая регулятивное трение. Корпоративные приобретатели гоняются за этими активами для обновления роста и диверсификации против экономических циклов. Несмотря на консолидацию, независимые клиники по-прежнему держат 51% площадок, используя персонализированную помощь и общественные связи.

Рынок поэтому балансирует выгоды масштаба с пространством для дисрапторов. ИИ и удаленный мониторинг облегчают трудовое напряжение, но дефицит талантов поддерживает высокую инфляцию зарплат. Консолидаторы, вероятно, будут продолжать платить премии за первоклассные клиники, поддерживая пайплайн выходов для основателей-владельцев и PE спонсоров на рынке ветеринарных услуг.

Лидеры отрасли ветеринарных услуг

-

Mars Inc.

-

National Veterinary Associates (NVA)

-

CVS Group PLC

-

IVC Evidensia

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Mars Incorporated приобрела Heska за 120 долларов США за акцию, расширяя свой диагностический портфель

- Октябрь 2024: Animal Dermatology Group купила четыре специализированные практики в четырех штатах США.

- Октябрь 2024: Tractor Supply приобрела Allivet для входа в ветеринарные фармацевтические препараты.

- Июль 2024: Incorporated завершила покупку диагностических предприятий Cerba Vet и ANTAGENE.

Охват глобального отчета о рынке ветеринарных услуг

Согласно охвату отчета, ветеринарные услуги относятся ко всем видам учреждений, решений, систем и услуг, направленных на благополучие здоровья животных, включая госпитализацию, стоматологию, диагностику, хирургию, сестринское дело, лекарства, медицинские устройства, специализированные направления, альтернативные терапии и поведенческие терапии, выполняемые ветеринаром. Рынок ветеринарных услуг сегментирован по услугам (хирургия, диагностические тесты и визуализация, мониторинг физического здоровья и другие услуги), типу животных (домашние животные и сельскохозяйственные животные) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынков и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Хирургия |

| Диагностическая визуализация и лабораторные исследования |

| Профилактическая и оздоровительная помощь |

| Экстренная и критическая помощь |

| Телемедицина и виртуальная помощь |

| Реабилитация и физиотерапия |

| Стоматология |

| Аптека и управление рецептами |

| Домашние животные | Собаки |

| Кошки | |

| Лошади и конные | |

| Продуктивные/сельскохозяйственные животные | Крупный рогатый скот и буйволы |

| Свиньи | |

| Птица | |

| Мелкие жвачные | |

| Виды аквакультуры |

| Независимые практики |

| Корпоративные сети клиник |

| Мобильные/домашние практики |

| Университетские и направляющие больницы |

| В клинике (стационарные) |

| Мобильные/на ферме |

| Телеконсультационные платформы |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По услугам | Хирургия | |

| Диагностическая визуализация и лабораторные исследования | ||

| Профилактическая и оздоровительная помощь | ||

| Экстренная и критическая помощь | ||

| Телемедицина и виртуальная помощь | ||

| Реабилитация и физиотерапия | ||

| Стоматология | ||

| Аптека и управление рецептами | ||

| По типу животных | Домашние животные | Собаки |

| Кошки | ||

| Лошади и конные | ||

| Продуктивные/сельскохозяйственные животные | Крупный рогатый скот и буйволы | |

| Свиньи | ||

| Птица | ||

| Мелкие жвачные | ||

| Виды аквакультуры | ||

| По структуре собственности поставщиков | Независимые практики | |

| Корпоративные сети клиник | ||

| Мобильные/домашние практики | ||

| Университетские и направляющие больницы | ||

| По способу предоставления | В клинике (стационарные) | |

| Мобильные/на ферме | ||

| Телеконсультационные платформы | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка ветеринарных услуг?

Рынок ветеринарных услуг оценивается в 128,73 млрд долларов США в 2025 году.

Насколько быстро ожидается рост рынка ветеринарных услуг?

Прогнозируется расширение рынка со среднегодовым темпом роста 4,91%, достигнув 163,52 млрд долларов США к 2030 году.

Какой сегмент услуг имеет наибольшую долю?

Профилактическая и оздоровительная помощь лидировала с 31,34% выручки в 2024 году.

Почему Азиатско-Тихоокеанский регион является наиболее быстрорастущим регионом?

Урбанизация, растущие располагаемые доходы и изменяющиеся культурные отношения к домашним животным движут среднегодовым темпом роста 5,65% в Азиатско-Тихоокеанском регионе.

Как искусственный интеллект влияет на ветеринарную помощь?

Тридцать процентов ветеринаров уже используют ИИ для ускорения интерпретации визуализации, анализа цитологии и управления рабочими процессами, улучшая мощности на фоне нехватки рабочей силы.

Какие вызовы могут замедлить рост рынка?

Острая нехватка ветеринаров и растущие затраты на лечение могут ограничить мощности клиник и подавить спрос в определенных демографических группах.

Последнее обновление страницы: