Размер и доля рынка ветеринарных весов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 291.21 Миллион долларов США |

| Размер Рынка (2030) | 354.66 Миллион долларов США |

| Темп роста (2025 - 2030) | 4.85% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ветеринарных весов от Mordor Intelligence

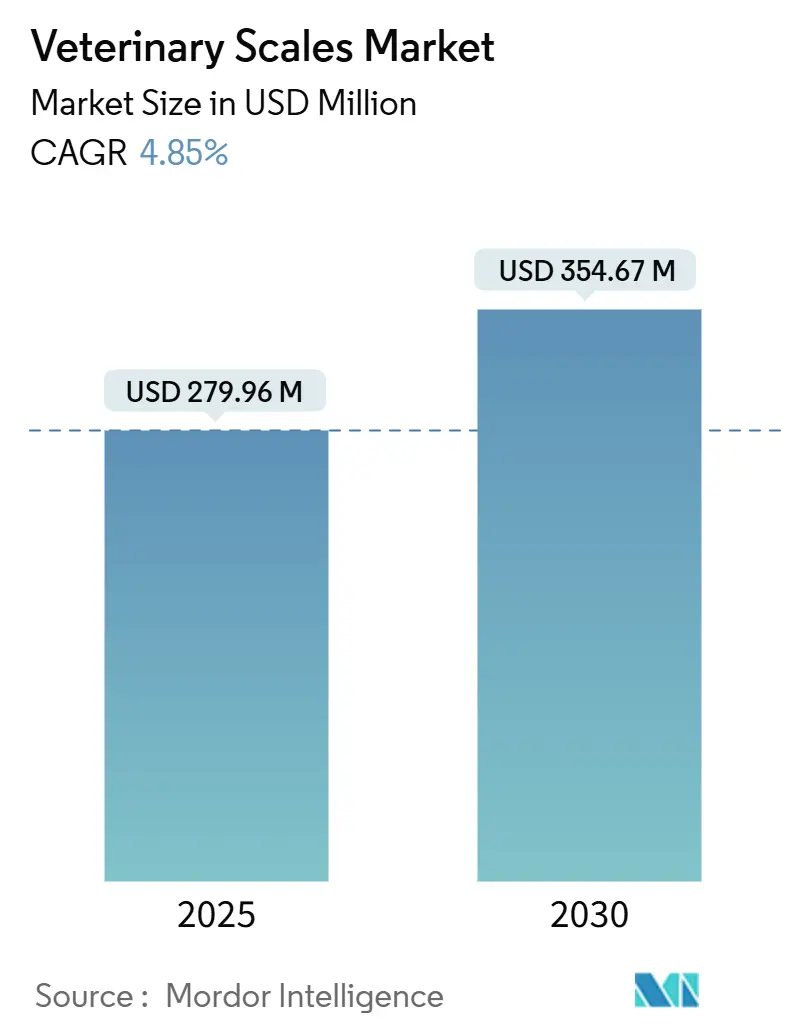

Рынок ветеринарных весов достиг 279,96 млн долл. США в 2025 году и прогнозируется к росту со среднегодовым темпом 4,85%, достигнув стоимости 354,67 млн долл. США к 2030 году. Стабильный рост обусловлен сочетанием растущих расходов на домашних животных, достижениями в области IoT-технологий взвешивания и регулятивными требованиями к точной регистрации веса в клинических условиях. Увеличение продолжительности жизни домашних животных, более частая диагностика и модернизация животноводческих ферм в совокупности расширяют установленную базу подключенного весового оборудования в клиниках, фермах и домашних условиях. Конкурентная интенсивность остается умеренной, поскольку традиционные производители весов добавляют облачную связь, в то время как специализированные стартапы продвигают подписочные модели и модели аналитики данных. Консолидация среди поставщиков ветеринарных услуг дополнительно стимулирует модернизацию оборудования, поскольку сети ищут стандартизированные, отслеживаемые устройства для соответствия аудитам соблюдения требований.

Ключевые выводы отчета

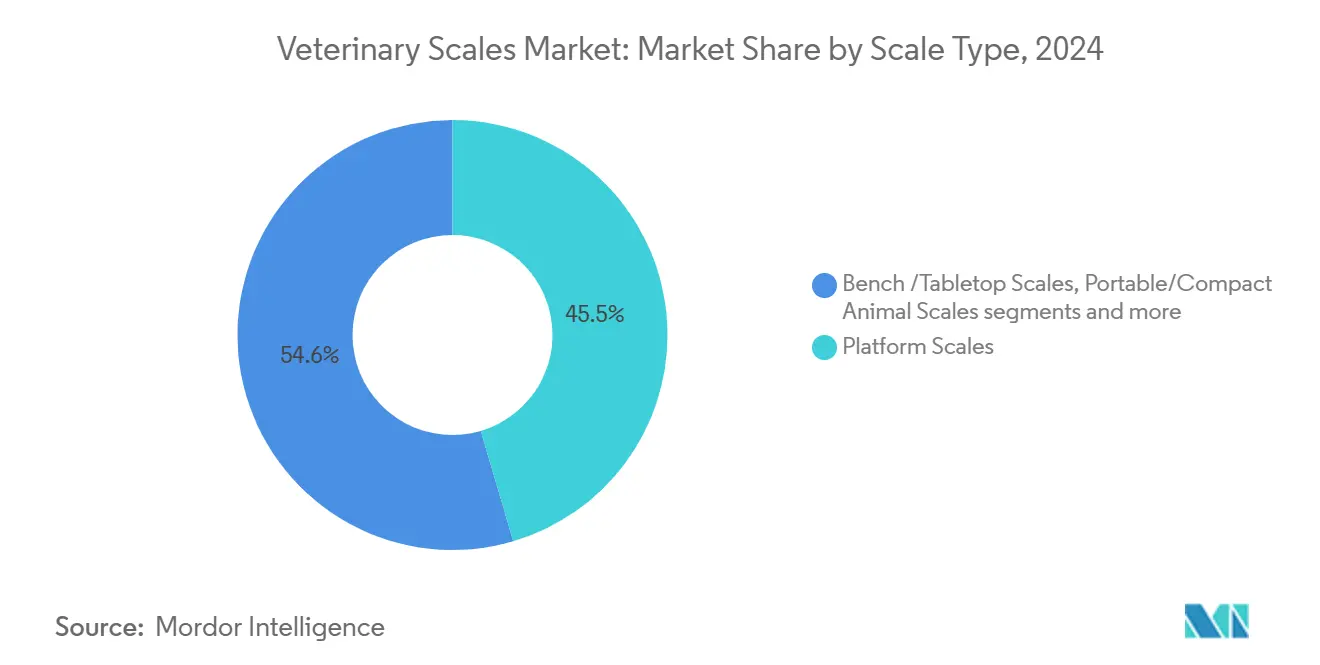

По типу продукта платформенные весы лидировали с 45,45% доли рынка ветеринарных весов в 2024 году; портативные и компактные весы растут быстрее всего со среднегодовым темпом роста 5,62% до 2030 года.

По типу животных домашние животные составили 53,45% размера рынка ветеринарных весов в 2024 году и прогнозируются к расширению со среднегодовым темпом роста 5,83% до 2030 года.

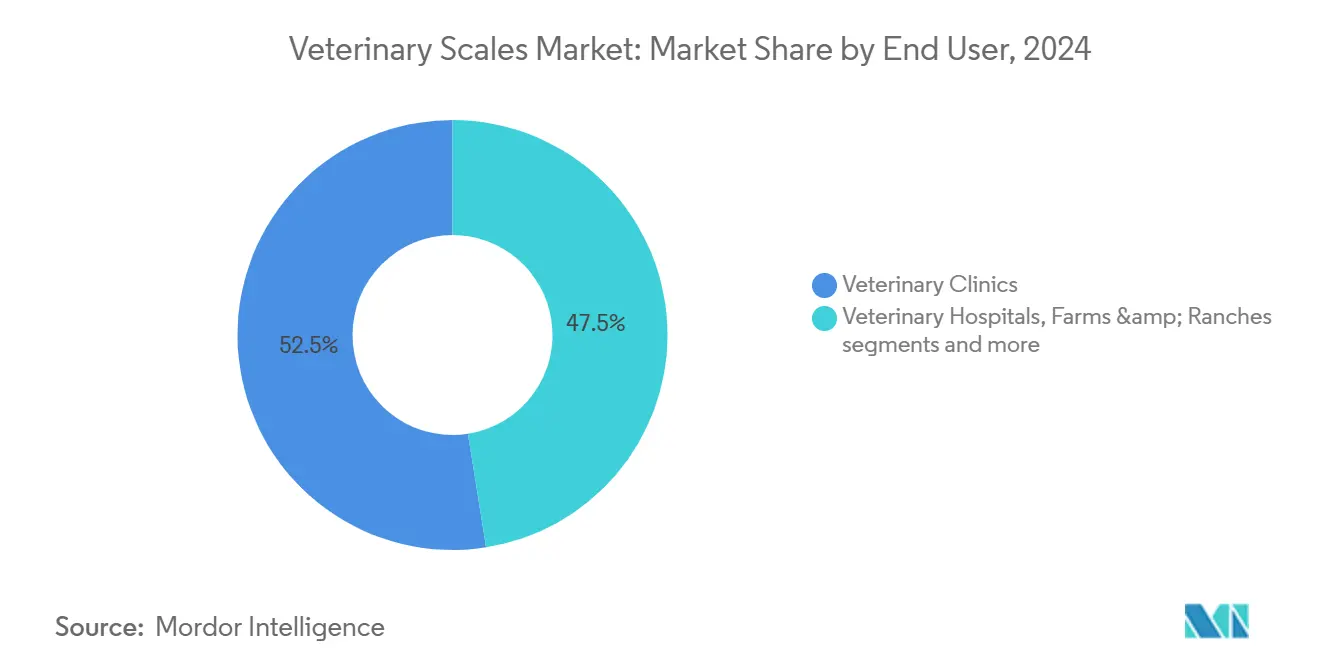

По конечным пользователям ветеринарные клиники удерживали 52,49% доли размера рынка ветеринарных весов в 2024 году, в то время как применения для домашнего использования прогнозируются к росту со среднегодовым темпом роста 6,04% до 2030 года.

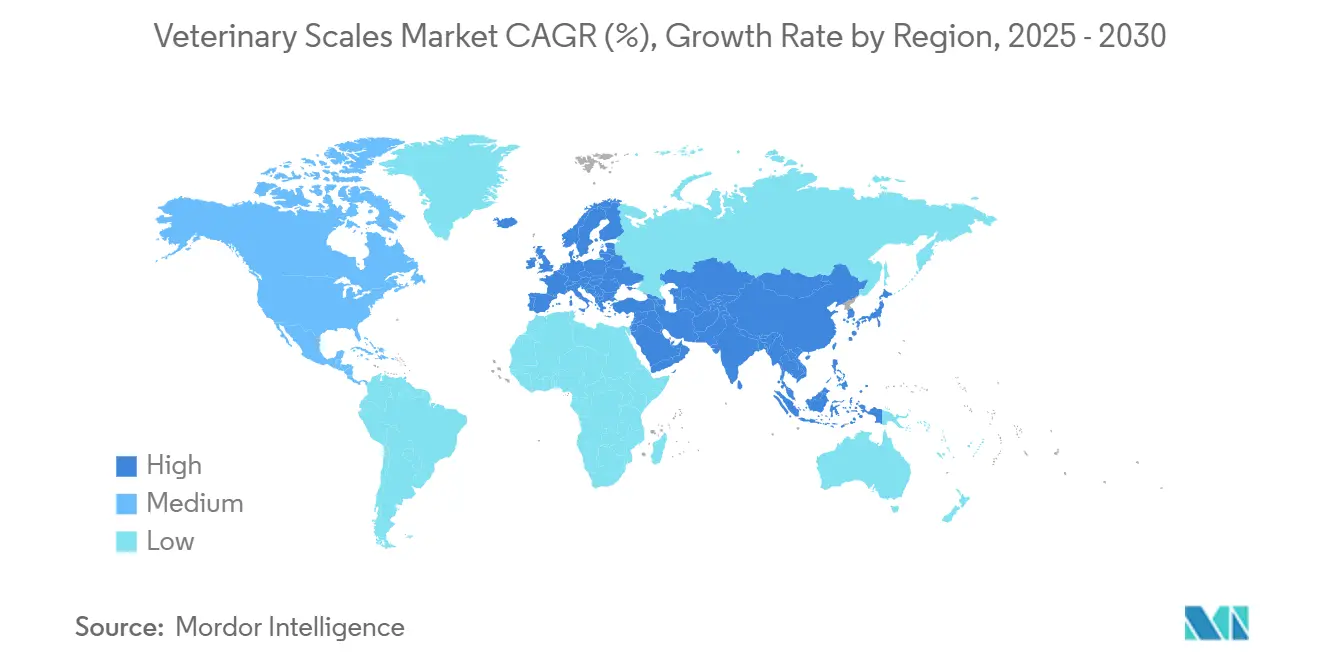

По географии Северная Америка доминировала с 36,57% долей доходов в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 6,26% до 2030 года.

Тенденции и аналитика глобального рынка ветеринарных весов

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Рост владения домашними животными и расходов на домашних животных | +1.2% | Северная Америка, Европа, глобальное распространение | Долгосрочно (≥ 4 лет) |

| Рост животноводства и норм дозирования по весу | +0.9% | Ядро Азиатско-Тихоокеанского региона, распространение в Южной Америке | Среднесрочно (2-4 года) |

| Принятие цифровых ветеринарных весов с поддержкой IoT | +0.8% | Северная Америка, ЕС, расширение в АТЭС | Среднесрочно (2-4 года) |

| Регулятивный фокус на точной регистрации веса для ветеринарных препаратов | +0.6% | Глобально, под руководством FDA и регуляторов ЕС | Краткосрочно (≤ 2 лет) |

| Интегрированные с телемедициной мобильные весы для домашнего мониторинга | +0.4% | Северная Америка, Европа | Долгосрочно (≥ 4 лет) |

| Подписочные модели "весы как услуга" для сетей клиник | +0.3% | Первопроходцы Северной Америки | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост владения домашними животными и расходов на домашних животных

В 2024 году домохозяйства США тратили в среднем 1 733 долл. США на одно домашнее животное, позиционируя ветеринарные услуги как самую быстрорастущую статью расходов - 7,1% год к году. Более высокие расходы поддерживают постоянный спрос на надежное измерение веса, поскольку точное дозирование и раннее обнаружение заболеваний требуют регулярных, точных проверок. По мере старения домашних животных хронические расстройства, такие как диабет и остеоартрит, требуют более строгого контроля веса, побуждая клиники устанавливать многоплатформенные системы, которые беспрепятственно передают данные в электронные медицинские записи для анализа тенденций. Позиционирование премиальных услуг делает интегрированные весы стандартным элементом в полнофункциональных практиках, где клиническая точность и клиентский опыт усиливают повторные визиты. Клиники все чаще подключают каждую сессию взвешивания к автоматическим оповещениям, обеспечивая вмешательство в реальном времени, когда внезапные изменения сигнализируют о потенциальном ухудшении здоровья[1] Источник: -, "IoT-мониторинг скота улучшает здоровье стада," biorxiv.org

.

Рост животноводства и норм дозирования по весу

Программы точного животноводства теперь полагаются на автоматизированные станции взвешивания, которые достигают около 95% точности при связи с кормушками для телят, поилками и RFID-метками на ушах. Современные молочные установки и откормочные площадки передают непрерывные данные о весе в облачные панели управления, которые предсказывают кривые роста, выявляют недостаточно развивающихся животных и калибруют дозы антибиотиков в соответствии с новыми правилами управления. Азиатские производители лидируют в принятии, поскольку данные весов поддерживают экспортную сертификацию и премиальное брендирование мяса без остатков. Национальные планы действий по устойчивости к противомикробным препаратам дополнительно ужесточают нормы назначения по весу, делая подключенные весы операционной необходимостью для больших стад

Принятие цифровых ветеринарных весов с поддержкой IoT

Подключенные платформы передают данные о весе, активности и окружающей среде в программное обеспечение управления практикой или ERP-системы ферм. Узкополосные IoT-радио поддерживают стабильные связи в удаленных сараях, в то время как граничные процессоры обеспечивают мгновенную аналитику даже там, где покрытие широкополосной связи слабое. Клиники для домашних животных теперь интегрируют весы с автоматическими напоминаниями и API-каналами к порталам телеконсультаций, позволяя ветеринарам корректировать планы питания без личного визита. Граничные устройства, которые сочетают весовые платформы с манжетами для измерения артериального давления и датчиками температуры, иллюстрируют, как весы развиваются в многопараметрическую станцию жизненно важных показателей.

Регулятивный фокус на точной регистрации веса для ветеринарных препаратов

Пересмотренная Директива FDA по ветеринарным кормам выделяет документацию веса как центральный элемент соблюдения требований для аудитов назначения противомикробных препаратов. Похожие формулировки появляются в Регламенте ЕС 2019/6, обязывающем ветеринаров доказывать, что дозировки следуют руководству по килограммам. Устройства, сертифицированные по стандартам метрологии NTEP или CE, упрощают инспекции, поскольку каждое показание несет защищенный аудиторский след. Клиники, которые не смогли оцифровать записи, теперь рискуют финансовыми штрафами и репутационным ущербом[2]Источник: -, "Руководство по директиве о ветеринарных кормах GFI 263," fda.gov.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные затраты для малых практик | -0.7% | Глобально, особенно остро в развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Ограниченная осведомленность на развивающихся рынках | -0.5% | Азиатско-Тихоокеанский регион, Южная Америка, Ближний Восток и Африка | Среднесрочно (2-4 года) |

| Бремя соблюдения требований калибровки и обслуживания | -0.4% | Глобально, с наибольшим влиянием на регулируемых рынках | Среднесрочно (2-4 года) |

| Риски кибербезопасности данных подключенных весов | -0.3% | Северная Америка и Европа, расширение на подключенные рынки | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты для малых практик

Независимые госпитали с годовым доходом ниже 2,4 млн юаней в Китае и аналогичными уровнями доходов в других местах часто откладывают обновление оборудования, поскольку современные цифровые весы могут стоить несколько тысяч долларов плюс годовая калибровка. Варианты финансирования остаются редкими, и многие владельцы отдают приоритет видимым улучшениям визуализации, которые обещают более быструю окупаемость. Схемы оплаты по использованию или аренды существуют, но как правило, нацелены на корпоративные группы, где объем компенсирует административные расходы. В результате, меньшие сайты сохраняют старые механические или базовые цифровые устройства без связи, ограничивая их доступ к уходу, основанному на данных.

Ограниченная осведомленность на развивающихся рынках

В регионах, где управление скотом все еще полагается на визуальную оценку состояния тела, преимущества количественного мониторинга веса остаются недооцененными. Ограниченный доступ к обучению, языковые барьеры и скудная техническая поддержка притупляют принятие, в то время как отсутствие местных метрологических правил снижает давление соблюдения требований. Дистрибьюторы с трудом оправдывают сервисные центры в сельских районах, продлевая время простоя при отказе устройств. Производители теперь партнерствуют с программами сельскохозяйственного расширения для проведения живых демонстраций, но покрытие остается неравномерным, а прогресс постепенным.

Сегментный анализ

По типу продукта: платформенные весы лидируют несмотря на портативные инновации

Платформенные и напольные устройства генерировали наибольшую долю доходов - 45,45% в 2024 году. Их доминирование основывается на высокой пропускной способности, прочной конструкции и бесшовной интеграции с загонами для обработки, которые снижают стресс животных. Клиники используют их для быстрого взвешивания собак, кошек и экзотических животных по очереди, тогда как фермы используют крупногабаритные платформы для определения веса скота внутри проходов. Платформенные устройства все чаще поставляются с модулями Wi-Fi или Bluetooth, которые передают показания в облако в реальном времени, выравниваясь с более широкими целями цифровизации по всему рынку ветеринарных весов. Портативные и компактные модели, хотя представляют меньшую базу, запишут самые быстрые объемные приросты до 2030 года, поскольку мобильные ветеринары и программы телемедицины ценят легкие, работающие от батареи платформы, которые легко перемещаются между местоположениями.

Миграция к умному дизайну переопределяет конкурентную карту. Производители теперь прикрепляют RFID или QR-код считыватели к платформам для автоматической идентификации животных и предотвращения ошибок транскрипции. Умные кормушки с встроенными тензодатчиками иллюстрируют расширение категории в оборудование животноводства, которое автоматически регулирует размер рациона на основе веса в реальном времени. Автоматизированные решения для проходов, такие как SmartScale от C-Lock, собирают непрерывные данные о весе через водные или кормовые станции, освобождая персонал для задач более высокой ценности. Эта расширяющаяся функциональность увеличивает общую адресуемую часть рынка ветеринарных весов, поощряя поставщиков объединять программное обеспечение и аналитику с оборудованием, а не конкурировать исключительно по качеству сборки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу животных: домашние животные стимулируют рост

Собаки и кошки остались основными источниками доходов с 53,45% долей в 2024 году. Их положение отражает растущие популяции домашних животных, увеличивающиеся бюджеты на профилактическую помощь и клиническую важность точного дозирования для хронических заболеваний. По всем городским рынкам клиники регистрируют множественные проверки веса на домашнее животное каждый год, что приводит к интенсивному использованию весов и частым циклам замены по мере ужесточения стандартов точности. Тенденция усиливается планами оздоровления, которые объединяют регулярные взвешивания с вакцинациями и анализами крови, встраивая измерение в путь ухода. Виды скота все еще составляют существенные поставки единиц, однако их доля доходов отстает от домашних животных, поскольку ценообразование на устройство ниже, а решения о закупках зависят от метрик окупаемости инвестиций на уровне фермы. Экзотические, птичьи и зоопарковые пациенты формируют малую, но технически требовательную нишу, которая требует премиальных, специально разработанных решений.

Подключенные экосистемы здравоохранения переформировывают ожидания даже в сегменте домашних животных. Инструменты оценки поведения с искусственным интеллектом соотносят изменения веса с активностью и схемами кормления, генерируя действенные оповещения для ветеринаров и владельцев. Такие многопараметрические панели управления увеличивают воспринимаемую ценность подключенных весов, поддерживая подписочный доход, который дополняет продажи устройств. На стороне фермы интегрированные датчики регистрируют вес наряду с температурой окружающей среды, влажностью и потреблением корма, создавая целостные панели управления, которые поддерживают предиктивную медицину и сертификацию благосостояния.

По конечным пользователям: домашнее использование ускоряется при доминировании клиник

Ветеринарные клиники удерживали 52,49% доходов 2024 года, отражая центральную роль внутренней диагностики во время визитов оздоровления, подготовки к операции и проверок дозирования лекарств. Клиники обычно развертывают смесь платформенных, настольных и детских весов для покрытия видов от рептилий до немецких догов. Цифровая трансформация стимулирует модернизацию, поскольку системы управления практикой все чаще требуют автоматизированного импорта веса, чтобы избежать ошибок ручного ввода и поддерживать аудиторские следы. Консолидаторы корпоративной практики ведут переговоры по рамочным контрактам с ведущими поставщиками весов, ускоряя циклы обновления флота и закрепляя стандарты для связи и калибровки.

Устройства для домашнего использования покажут самый быстрый среднегодовой темп роста в 6,04% до 2030 года. Доступные Bluetooth-платформы синхронизируются с приложениями смартфонов, которые передают тенденции ветеринарам, обеспечивая удаленный мониторинг для случаев ожирения, заболеваний почек или онкологии. Аптеки и страховщики поощряют частые домашние взвешивания, предлагая скидки на премии, связанные с обменом данными. Ветеринарные госпитали, зоопарки и реабилитационные центры завершают матрицу конечных пользователей, предпочитая специализированные весы с более высокой грузоподъемностью или прочной конструкцией для работы с седированными дикими животными или пациентами интенсивной терапии. Фермы и ранчо расширяют принятие устройств, установленных в коридорах, которые определяют вес крупных животных во время нормального движения, минимизируя трудозатраты и стресс.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила ведущую долю доходов в 36,57% в 2024 году. Высокое владение домашними животными, установленная ветеринарная инфраструктура и строгие правила дозирования FDA способствуют повторным покупкам и быстрой замене устаревшего оборудования. Обширные дилерские сети обеспечивают оперативную калибровку, укрепляя доверие клиентов и поддерживая значительную региональную долю рынка ветеринарных весов. Инвестиции корпоративных групп практик и рост подписочных предложений дополнительно укрепляют спрос, сглаживая капитальные затраты и стандартизируя парки оборудования.

Азиатско-Тихоокеанский регион является локомотивом роста, прогнозируемый к расширению со среднегодовым темпом роста 6,26% до 2030 года. Программы модернизации животноводства в Китае, Индии и Юго-Восточной Азии встраивают автоматизированное взвешивание в более широкие развертывания точного земледелия. Китайский сектор медицины домашних животных, уже оцениваемый в 106,2 млрд юаней в 2022 году и растущий со среднегодовым темпом роста 19%, сигнализирует о сильном нисходящем спросе на весы клинического класса, поскольку поставщики услуг выравниваются с международными нормами качества. Городские семьи принимают приложения телеконсультаций, которые включают отслеживание веса, повышая продажи потребительских платформ с точностью ветеринарного уровня. Государственные инициативы, поддерживающие умное сельское хозяйство, вносят параллельный импульс, поскольку производители закупают подключенные системы для достижения целей устойчивости и контроля остатков.

Европа показывает стабильный, регулируемый спрос. Правила благосостояния континента требуют документированных записей веса для медицинских записей и транспортных сертификатов, обеспечивая стабильный базовый цикл замены. Политика устойчивости под Европейской зеленой сделкой подталкивает фермы к богатому данными животноводству, где автоматизированные весы подают метрики CO₂ и конверсии корма в отчеты соответствия. Консолидация клиник для домашних животных под панъевропейскими сетями гармонизирует критерии покупки по рынкам, поощряя поставщиков сертифицировать устройства как по стандартам CE, так и OIML, добавляя еще один уровень сложности и возможностей внутри рынка ветеринарных весов.

Конкурентная среда

Традиционные бренды взвешивания, такие как Mettler-Toledo, Rice Lake Weighing и Detecto, используют широкие портфолио, общенациональных сервисных техников и проверенные протоколы калибровки для защиты доли. Они обновляют устаревшие платформы модулями Wi-Fi и API-комплектами, чтобы оставаться актуальными. Претенденты среднего уровня сосредоточиваются на специфическом для ветеринарии программном обеспечении и более легких конструкциях корпусов, приоритизируя эргономику, жизненно важную для высокообъемных клиник мелких животных. Несколько IoT-стартапов позиционируют весы как узел данных внутри более крупной экосистемы здравоохранения, продавая панели управления предиктивной аналитики, которые идентифицируют выбросы кривых роста до появления клинических признаков.

Бизнес-модели развиваются вместе с технологиями. Контракты "весы как услуга" объединяют устройства, облачный доступ, периодическую рекалибровку и обновления прошивки за ежемесячную плату, ослабляя бюджетное давление в многоместных группах. Доходы от оборудования поэтому смешиваются с доходами от аналитики и обслуживания, создавая аннуитетные потоки для поставщиков. Патентные заявки концентрируются на бесконтактном выравнивании тензодатчиков, фильтрации вибраций и слиянии датчиков, направленных на улучшение точности в полевых условиях. Конкурентное давление также приходит из смежных категорий: умные кормушки, автоматические доильные станции и напольные покрытия питомников со встроенными датчиками - все вторгаются на традиционную территорию весов, встраивая возможности взвешивания.

M&A остается активным, поскольку поставщики расширяют свой диагностический след. Предстоящий запуск Zoetis анализатора Vetscan OptiCell с искусственным интеллектом указывает на то, как производители устройств объединяют вес с гематологией для обеспечения комплексных рабочих процессов. Недавние приобретения Patterson Companies добавляют инфузионный и логистический охват, позиционируя его для предложения интегрированных комплектов оборудования. Сделка EQT для VetPartners подчеркивает аппетит покупателей к масштабируемым платформам, где модернизированная диагностика, включая подключенные весы, повышает дифференциацию услуг. Фрагментация сохраняется, однако фирмы высшего уровня коллективно составляют почти половину глобальных доходов, давая им рычаги для установки стандартов связи и совместимости по всему рынку ветеринарных весов.

Лидеры индустрии ветеринарных весов

-

Adam Equipment Co. Ltd.

-

apexx Veterinary Equipment, Inc.

-

Bosche GmbH & Co. KG

-

Brecknell

-

Detecto Scales

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Январь 2025: Tractor Supply завершила приобретение Allivet для входа в сектор ветеринарных фармацевтических препаратов, отмечая значительное расширение в цепочки поставок ветеринарной помощи, что может повлиять на модели закупок оборудования.

- Август 2024: Ноябрь 2024 - Mission Veterinary Partners и Southern Veterinary Partners объявили о слиянии, объединяющем более 730 практик для создания одного из крупнейших владельцев ветеринарных практик в США, потенциально стандартизируя закупки оборудования, включая системы взвешивания, по всей консолидированной сети.

Область глобального отчета по рынку ветеринарных весов

Согласно области отчета, ветеринарные весы относятся к инструменту измерения веса, который используется для проведения первичного физического обследования животных. Это важные устройства в каждой ветеринарной клинике для первичного физического обследования животных. В ветеринарных клиниках обычно используются несколько типов весов для животных, которые включают цифровые напольные весы, меньшие цифровые весы почтового типа и портативные детские весы.

| Платформенные/напольные весы |

| Настольные весы |

| Портативные/компактные весы для животных |

| Прочие |

| Домашние животные (собаки, кошки) |

| Крупные животные (крупный рогатый скот и буйволы) |

| Прочие (птичьи, экзотические) |

| Ветеринарные клиники |

| Ветеринарные госпитали |

| Фермы и ранчо |

| Домашнее использование/владельцы домашних животных |

| Зоопарки и центры реабилитации дикой природы |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта (стоимость) | Платформенные/напольные весы | |

| Настольные весы | ||

| Портативные/компактные весы для животных | ||

| Прочие | ||

| По типу животных (стоимость) | Домашние животные (собаки, кошки) | |

| Крупные животные (крупный рогатый скот и буйволы) | ||

| Прочие (птичьи, экзотические) | ||

| По конечным пользователям (стоимость) | Ветеринарные клиники | |

| Ветеринарные госпитали | ||

| Фермы и ранчо | ||

| Домашнее использование/владельцы домашних животных | ||

| Зоопарки и центры реабилитации дикой природы | ||

| По географии (стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка ветеринарных весов?

Рынок был оценен в 279,96 млн долл. США в 2025 году и прогнозируется достичь 354,67 млн долл. США к 2030 году.

Какая категория продуктов занимает наибольшую долю?

Платформенные и напольные весы лидируют с 45,45% долей доходов, движимые высокими потребностями пропускной способности в клиниках и на фермах.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Быстрая модернизация животноводства, растущее городское владение домашними животными и поддерживающие правительственные программы подпитывают среднегодовой темп роста 6,26% до 2030 года.

Как регулирование влияет на решения о покупке?

Правила FDA и ЕС требуют документированных записей веса для дозирования лекарств, побуждая клиники инвестировать в сертифицированные, подключенные весы.

Какие бизнес-модели появляются в индустрии ветеринарных весов?

Подписочные контракты "весы как услуга" объединяют оборудование, калибровку и аналитику, конвертируя капитальные затраты в предсказуемые операционные платежи.

Последнее обновление страницы: