Размер и доля рынка 5G-сервисов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 133.73 Миллиардов долларов США |

| Размер Рынка (2030) | 320.48 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 43.23% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка 5G-сервисов от Mordor Intelligence

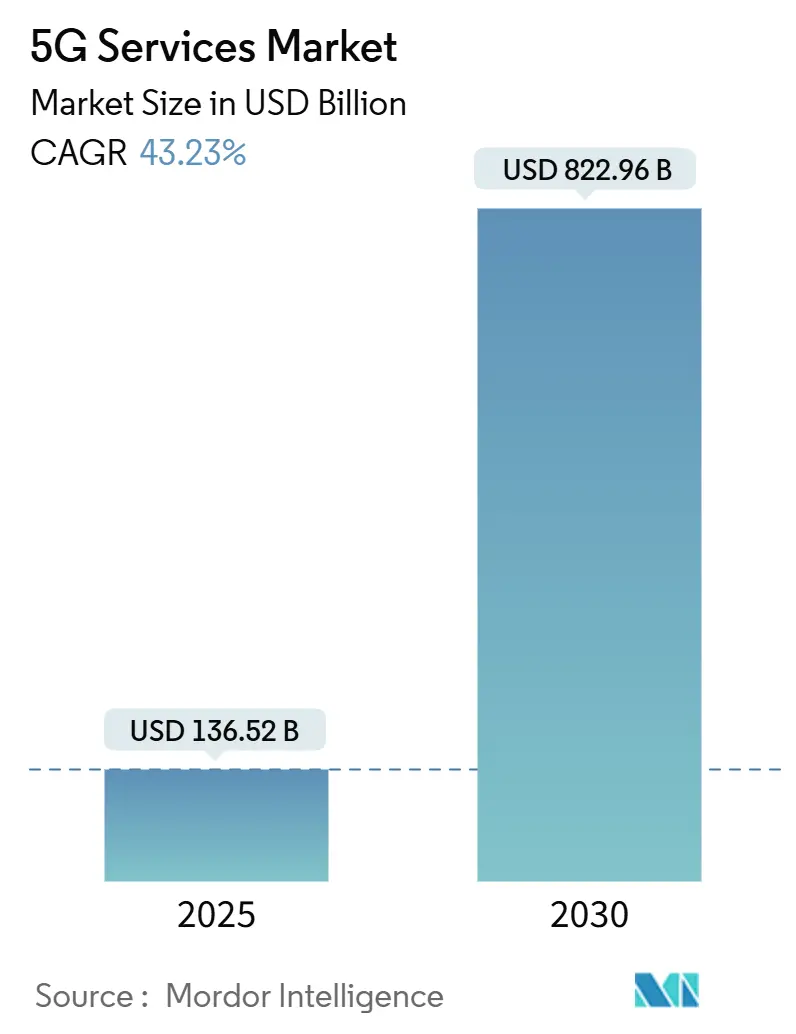

Рынок 5G-сервисов сгенерировал 136,52 млрд долл. США в 2025 году и, по прогнозам, достигнет 822,96 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 43,23%. Развертывание самостоятельных 5G-сетей, коммерческий дебют сетевого слайсинга и быстрый переход от потребительских к корпоративным вариантам использования лежат в основе этого расширения.[1]Fredrik Jehn, "Standalone 5G Networks Reach Tipping Point," ericsson.comОператоры отходят от тарификации на основе трафика и переходят к ценообразованию на основе опыта, которое взимает премии за гарантированные уровни задержки, пропускной способности и безопасности, повышая средний доход на пользователя в промышленных вертикалях. Производство, здравоохранение и логистика внедряют частные 5G-сети для поддержки автоматизации в реальном времени, предиктивного обслуживания и удаленных операций - случаев использования, которые не могут быть обработаны устаревшими Wi-Fi. Азиатско-Тихоокеанский регион сохраняет технологическое лидерство благодаря агрессивному выделению спектра и масштабным развертываниям 5G-Advanced, в то время как Северная Америка использует глубокий пул спектра средних частот для ускорения внедрения фиксированного беспроводного доступа (FWA).[2]Dan Jones, "Network Slicing Makes Its Retail Debut in Singapore," lightreading.com

Ключевые выводы отчета

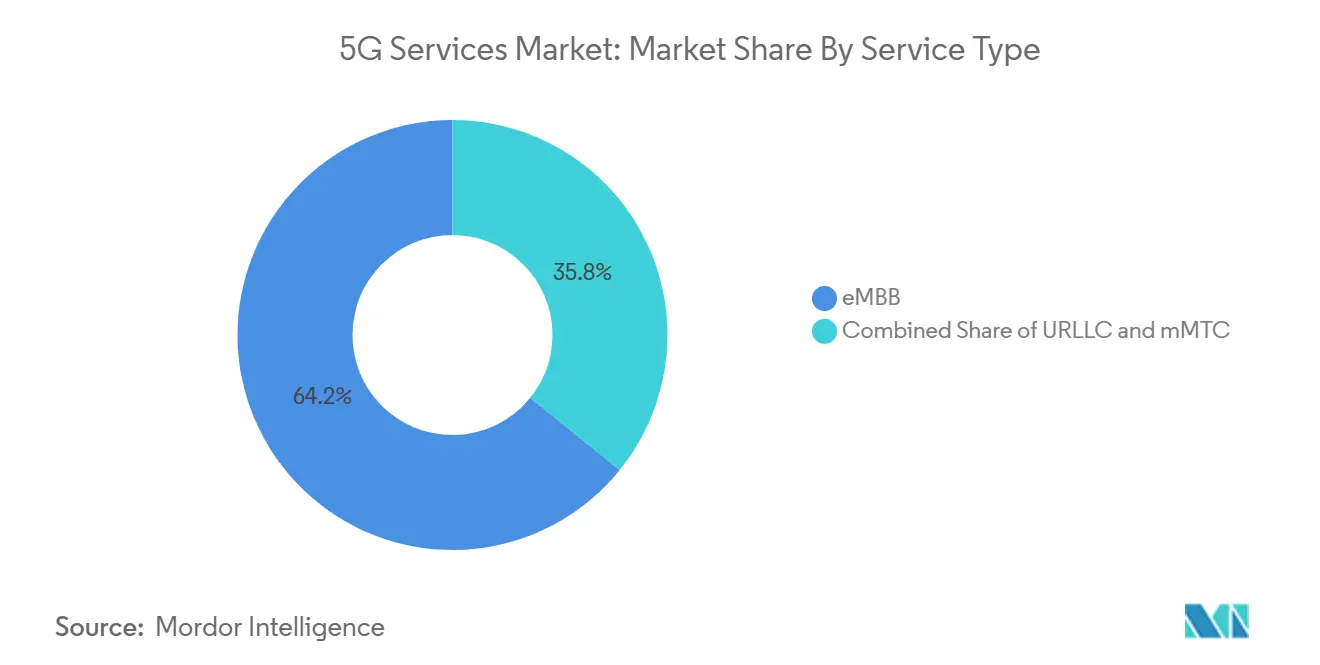

- По типу услуг расширенная мобильная широкополосная связь сохранила 64,20% доли рынка 5G-сервисов в 2024 году; сверхнадежные коммуникации с низкой задержкой расширяются со среднегодовым темпом роста 60,30% до 2030 года.

- По сетевой архитектуре несамостоятельные сети составили 78,30% доли размера рынка 5G-сервисов в 2024 году, тогда как самостоятельные развертывания прогнозируются на уровне 68,20% среднегодового темпа роста до 2030 года.

- По отрасли конечных пользователей производство зафиксировало 48,39% среднегодового темпа роста, превзойдя 28,00% долю выручки сегмента ИТ и телекоммуникаций в 2024 году.

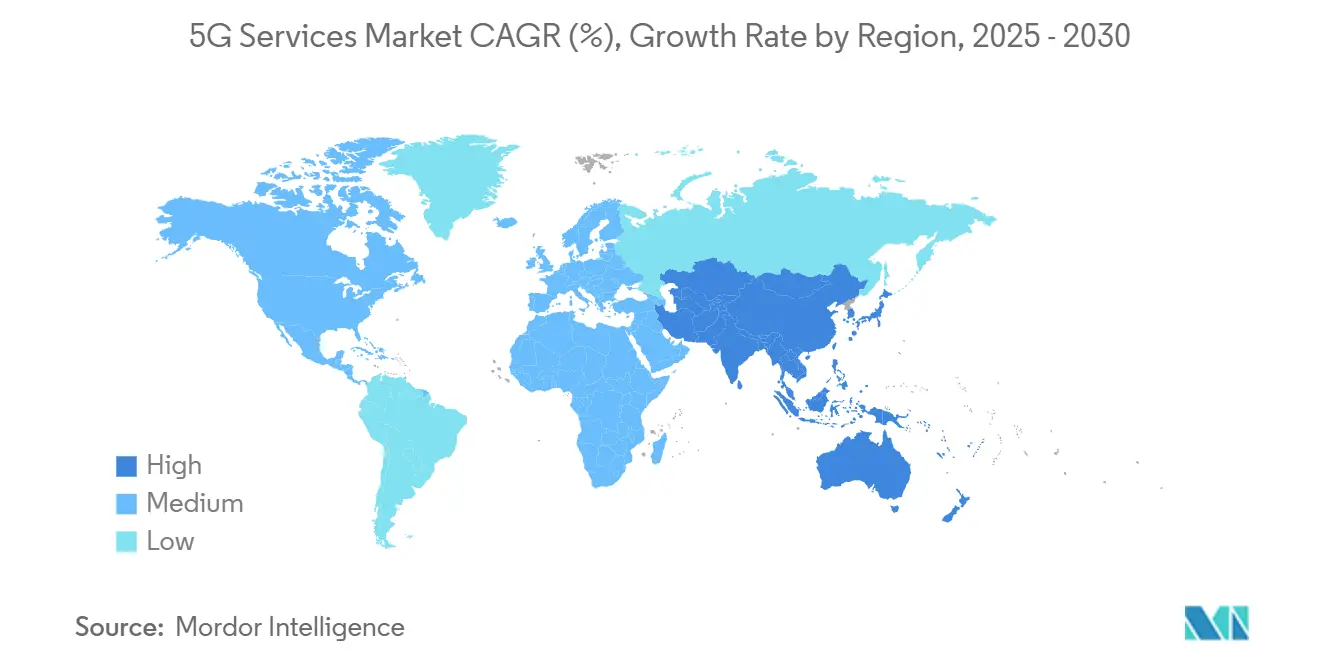

- По географии Азиатско-Тихоокеанский регион занимал 42,00% доли выручки рынка 5G-сервисов в 2024 году и ожидается к росту со среднегодовым темпом роста 56,42% до 2030 года.

Глобальные тренды и инсайты рынка 5G-сервисов

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Взрывной рост трафика мобильных данных | +8.5% | Глобально, с наивысшим воздействием в Азиатско-Тихоокеанском регионе и Северной Америке | Среднесрочно (2-4 года) |

| Высокий потребительский спрос на eMBB-услуги | +6.2% | Глобально, во главе с развитыми рынками в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Корпоративные варианты использования цифровой трансформации | +12.8% | Глобально, с ранним внедрением в производственных центрах в Азиатско-Тихоокеанском регионе и Европе | Долгосрочно (≥ 4 лет) |

| Правительственные инициативы по выделению спектра | +7.1% | Региональные, сконцентрированные в Северной Америке, Европе и отдельных рынках Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Внедрение частных 5G в CBRS и местных лицензионных диапазонах | +5.4% | Северная Америка и Европа, с развивающимся внедрением в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Монетизация через сетевой слайсинг и уровни SLA | +9.8% | Глобально, с продвинутыми внедрениями в Азиатско-Тихоокеанском регионе и отдельных европейских рынках | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Корпоративные варианты использования цифровой трансформации

- Трафик мобильных данных вырос на 38% год к году в 2024 году и движется к восьмикратному увеличению к 2030 году, нагружая 4G-сети и стимулируя миграцию к спектру средних частот 5G. Видеостриминг уже потребляет более 70% пропускной способности сотовой связи, побуждая операторов перенаправлять трафик в самостоятельные ядра 5G, где более высокая спектральная эффективность снижает стоимость за бит. eMBB-услуги теперь составляют в среднем 38 ГБ на абонента каждый месяц в Южной Корее, цифра, которая насыщала бы устаревшие радиосистемы. Рынок 5G-сервисов выигрывает, потому что поставщики услуг могут устанавливать безлимитные тарифы по более высоким ценам, одновременно снижая стоимость за гигабайт. По мере улучшения процессоров и дисплеев смартфонов мобильное видео 4K, облачные игры и развлечения на основе XR усилят трафик, укрепляя 8,5% рост прогнозируемого среднегодового темпа роста.

Монетизация через сетевой слайсинг и уровни SLA

Коммерческие 5G-сети обеспечивают медианную скорость загрузки 225 Мбит/с в Соединенных Штатах и 405 Мбит/с в Китае, значительно превышающую рекорды 4G. Потребители теперь ожидают стабильного 4K-стриминга и игр с низкой задержкой, побуждая операторов запускать премиальные уровни скорости, которые добавляют 5-10 долл. США к ежемесячному ARPU на развитых рынках. Производители устройств отгрузили 280 миллионов смартфонов с поддержкой 5G в 2024 году, 81% флагманского сегмента, закрепив готовность массового рынка. Операторы монетизируют этот аппетит с помощью тарифов на основе скорости и пакетных пропусков для облачных игр, производя рост среднегодового темпа роста на 6,2%, приписываемый спросу на eMBB. Стадионы, концертные площадки и транспортные узлы все чаще полагаются на малые ячейки 5G для поддержания плотного трафика, доказывая раннюю готовность платить за предсказуемую пропускную способность.

Корпоративные варианты использования цифровой трансформации

Производители развертывают частные 5G для синхронизации роботов, камер и датчиков в миллисекундных циклах, как демонстрирует сеть Toyota Material Handling, работающая на базе Ericsson. John Deere использует URLLC для управления автономными тракторами, повышая урожайность и снижая затраты на рабочую силу. Медицинские применения варьируются от дистанционной визуализации до знаковой телехирургии, которая связала хирургов на расстоянии более 10 000 км с субмиллисекундной задержкой в феврале 2024 года. Такие развертывания поддерживают более высокий ARPU рынка 5G-сервисов, поскольку предприятия платят премии за детерминированные SLA. Правительственные гранты, такие как шведская программа VGR-5G на 35 млн долл. США, ускоряют внедрение в вертикалях, субсидируя пилотные площадки, повышая влияние драйвера на 12,8% общего роста.

Правительственные инициативы по выделению спектра

Национальная спектральная стратегия США выделяет 2485 МГц эфирных волн средних частот для коммерческого использования, потенциально привлекая 200 млрд долл. США доходов от аукционов и обеспечивая многодесятилетнюю мощность для инноваций. Коста-Рика провела аукцион на 1000 МГц в феврале 2025 года, в то время как Германия намерена переназначить блоки 3,4-3,8 ГГц в качестве местных промышленных лицензий, катализируя развертывания частных сетей.[3]Cullen International, "Costa Rica Completes 5G Spectrum Auction," cullen-international.com Гибкие правила аренды и демонстрации динамического совместного использования спектра в 37 ГГц и 3,1-3,45 ГГц ускоряют развертывания в пригородах, снижая затраты на приобретение. Более быстрое лицензирование сокращает время выхода на рынок для операторов, что переводится в рост среднегодового темпа роста рынка 5G-сервисов на 7,1%. Четкая политика также снижает инвестиционные риски, высвобождая капитал для обновления самостоятельных ядер и национальных покрытий FWA.

Анализ влияния ограничений

| Ограничение | % влияния на прогноз среднегодового темпа роста | Географическая релевантность |

|---|---|---|

| Высокие затраты на развертывание и длинные горизонты окупаемости | -6.8% | Глобально, с наивысшим воздействием на развивающиеся рынки и сельские районы |

| Фрагментированная и отложенная спектральная политика | -4.2% | Региональные, сконцентрированные в развивающихся рынках и регионах со сложным регулированием |

| Ограниченная готовность 5G-устройств на развивающихся рынках | -3.9% | Развивающиеся рынки в Азиатско-Тихоокеанском регионе, Африке и Латинской Америке |

| Высокое энергопотребление 5G RAN-оборудования | -2.7% | Глобально, с акцентом на рынки с ограниченной энергией |

| Источник: Mordor Intelligence | ||

Высокие затраты на развертывание и длинные горизонты окупаемости

Операторы сталкиваются с крутыми капитальными обязательствами: одна 5G-базовая станция стоит 100 000-200 000 долл. США, а миллиметровые блоки до двух раз дороже. Глобальные расходы на 5G-инфраструктуру превысят 1,1 трлн долл. США в 2025 году, однако окупаемость часто составляет от восьми до десяти лет, растягивая балансы в ценочувствительных регионах. Энергетические расходы также растут; некоторые операторы сообщают о 23% росте счетов за электричество даже после внедрения энергосберегающего программного обеспечения. Эти давления стимулируют сделки по распределению затрат, такие как совместное строительство сети KDDI и SoftBank в Японии, которое направлено на снижение расходов на 30-40% за счет совместного размещения площадок. Слияния, такие как приобретение T-Mobile UScellular за 4,4 млрд долл. США, укрепляют стремление к эффекту масштаба.[4]T-Mobile newsroom, "Grand Prix Showcases Dedicated 5G Slices," t-mobile.com

Ограниченная готовность 5G-устройств на развивающихся рынках

Доступные смартфоны остаются дефицитными в нескольких странах, несмотря на быстрое развертывание башен. Индия установила 435 720 5G-базовых станций, однако цены на устройства по-прежнему ограничивают запуск новых тарифов. Бангладеш сталкивается с аналогичными препятствиями, подчеркивая, как стоимость устройств и фрагментация спектра задерживают внедрение. 5G-сети обычно требуют в три-пять раз больше базовых станций, чем 4G, усугубляя пробелы в покрытии в сельских зонах. Дефицит в цепочке поставок увеличил цены на радиооборудование на 30%, и только 25% сельских сообществ в настоящее время пользуются покрытием 5G. Без смартфонов среднего класса и энергоэффективных радиосистем массовое внедрение на рынке 5G-сервисов рискует застопориться.

Сегментный анализ

По типу услуг: URLLC занимает центральное место

Расширенная мобильная широкополосная связь внесла 64,20% в рынок 5G-сервисов в 2024 году, отражая её основополагающую роль в потребительском видео и играх. Сверхнадежные коммуникации с низкой задержкой прогнозируются к обеспечению среднегодового темпа роста 60,30%, поддерживаемые автоматизацией производства и телехирургией, которые зависят от субмиллисекундной задержки. Массовые коммуникации машинного типа набирают обороты в умных городских сетях, при этом ссылки сотового IoT прогнозируются достичь 7,5 миллиарда к 2033 году, согласно Mobile World Live.

URLLC стимулирует премиальную монетизацию, потому что отрасли будут платить за обеспечение детерминированной производительности. Размер рынка 5G-сервисов для URLLC-приложений прогнозируется захватить высокий однозначный процент доли к 2030 году, поскольку больничные сети внедряют связи роботизированной хирургии. Стандартизация устройств RedCap и eRedCap поддерживает низкие затраты на IoT-чипсеты, ускоряя коммерческую готовность для упрощенных промышленных датчиков. Сетевой слайсинг выделяет специальную пропускную способность для устройств с низкой скоростью передачи данных, улучшая время работы батареи и предсказуемость для логистических фирм.

По сетевой архитектуре: набирается импульс самостоятельных сетей

Несамостоятельные сети обеспечили 78,30% размера рынка 5G-сервисов в 2024 году, поскольку использование 4G было быстрее и дешевле для общенациональных запусков. Самостоятельные сети, однако, ожидаются к росту со среднегодовым темпом роста 68,20%, поскольку слайсинг и краевые вычислительные услуги требуют 5G-ядра. Шестьдесят семь операторов в 35 странах теперь предлагают публичные SA-услуги, а Китай управляет крупнейшим в мире SA-покрытием с наложением 5.5G 3CC в Пекине.

Стандарт 5G-Advanced, завершенный в середине 2024 года, улучшает массивный MIMO, позиционирование и функции связи автомобиль-всё, поощряя обновления с NSA до SA. FWA иллюстрирует раннее преимущество: T-Mobile имеет 6,43 миллиона FWA-пользователей с поддержкой SA, доказывая, что пропускная способность широкополосного уровня может быть прибыльной вне покрытий оптоволокна. По мере снижения затрат и роста корпоративного спроса рынок 5G-сервисов решительно повернется к полностью облачно-нативным ядрам.

По отрасли конечных пользователей: производство ускоряется

Среднегодовой темп роста производства в 48,39% подчеркивает структурный сдвиг от связности лучших усилий к детерминированным частным сетям. Более 1000 заводов по всему миру теперь используют 5G для устранения пробелов в покрытии Wi-Fi и для оркестровки автономных управляемых транспортных средств. ИТ и телекоммуникации сохранили 28,00% долю выручки в 2024 году, отражая устаревшие потребности в WAN и межсоединении центров обработки данных.

Доля рынка 5G-сервисов для производства растет, поскольку датчики, контроллеры и камеры мигрируют к уровням обслуживания с задержкой в одну миллисекунду. Здравоохранение тесно следует с телехирургией и мобильной визуализацией, поддерживаемой шведской программой VGR-5G. Автомобильные OEM-производители тестируют 5G для обновлений по воздуху, а коммунальные предприятия развертывают технологию для балансировки умных сетей. В совокупности эти вертикали укрепляют переход к монетизации на основе опыта за пределами потребительских данных

Географический анализ

Азиатско-Тихоокеанский регион сгенерировал 42,00% глобальных доходов в 2024 году и находится на пути к среднегодовому темпу роста 56,42%, самому быстрому среди всех регионов. China Unicom Beijing и Huawei активировали 5G-Advanced сеть, покрывающую 10 миллионов человек, подчеркивая экосистему, которая сочетает доступ к спектру, недорогое оборудование и тесное сотрудничество поставщик-оператор huawei.com. Индийский FWA-рынок нацелен на 30 миллионов пользователей к 2027 году, отражая неудовлетворенный спрос на фиксированную широкополосную связь в стране, где только 11% домохозяйств пользуются проводным доступом.

Северная Америка уже регистрирует 90% прогнозов проникновения 5G-подписок на 2027 год, стимулируемые обильным спектром средних частот и агрессивным масштабированием FWA. 6,43 миллиона FWA-клиентов T-Mobile и 4,3 миллиона Verizon иллюстрируют, как беспроводная связь стала основной альтернативой оптоволокну. Rogers Канады провела первое в регионе испытание сетевого слайсинга, прокладывая путь для гарантированного обслуживания предприятий.

Европа отстает в самостоятельном покрытии, с только 2% SA-доступностью в конце 2024 года. Однако Германия, Великобритания и Испания ускоряют развертывание, в то время как слияние Vodafone-Three на 20,28 млрд долл. США обещает более глубокие капитальные пулы для SA-развертываний. На Ближнем Востоке и в Африке Египет инвестировал 609 млн долл. США для подготовки к запускам 2025 года, а Южная Африка достигает более 50% покрытия населения с 10,8 миллиона пользователей. Латинская Америка неуклонно расширяется, с коммерческим 5G Бразилии, работающим в 1300 городах, и Коста-Рикой, выделяющей спектр в четырех диапазонах в феврале 2025 года.

Конкурентная среда

Рынок 5G-сервисов показывает умеренную концентрацию. Ericsson поддерживает 162 действующие сети в 69 странах и только что запустила семь программных обновлений 5G-Advanced для усиления программируемых сетевых функций. Huawei сохраняет доминирующую долю китайского RAN-сегмента, используя масштаб и государственную поддержку для компенсации экспортных ограничений. Расходы на оборудование готовы вырасти на 15% в 2025 году, поскольку операторы мигрируют к облачно-нативным ядрам, стимулируя свежий спрос на энергоэффективные радиосистемы.

Стратегические партнерства углубляют дифференциацию. Verizon и NVIDIA совместно разрабатывают платформу частных 5G-сетей для AI-рабочих нагрузок, в то время как T-Mobile построила инновационный центр AI-RAN с Nvidia, Ericsson и Nokia для уточнения распределения ресурсов. Поставщики нейтральных хостов и игроки прямого спутника-к-устройству, такие как AST SpaceMobile, стремятся заполнить пробелы в покрытии, расширяя конкурентное поле. Тринадцать значительных слияний с 2020 года сконцентрировали рыночную силу, при этом Vodafone UK и Three UK завершают союз, который нацелен на 14,86 млрд долл. США в 10-летних планах сетевых инвестиций.

Операторы все чаще видят доходы в частных сетях, слайсах с поддержкой SLA и краевых вычислениях, а не в недифференцированных ведрах данных. Предиктивное обслуживание на основе ИИ и динамическое распределение спектра улучшают пользовательский опыт и снижают отток, давая ранним движущимся силам преимущество на рынке 5G-сервисов.

Лидеры отрасли 5G-сервисов

-

Nokia Corporation

-

Huawei Technologies Co Ltd

-

Verizon Communications Inc

-

Qualcomm Inc. (платформы 5G-как-услуга)

-

Samsung Electronics Co. Ltd. (5G-сети)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Vodafone UK и Three UK закрыли слияние на 20,28 млрд долл. США, создав VodafoneThree с 27 миллионами абонентов и дорожной картой 5G-инвестиций на 14,86 млрд долл. США

- Июнь 2025: Elisa запустила первый в мире тарифный план 5.5G для домашнего интернета по всей Финляндии

- Май 2025: Singtel развернула 5G+ слайсинг для каждого пользователя смартфона в Сингапуре

- Апрель 2025: Airtel приобрела 5G-спектр у группы Adani для расширения покрытия по всей Индии

- Март 2025: Zayo приобрела оптоволоконный бизнес Crown Castle за 4,25 млрд долл. США, добавив 90 000 маршрутных миль для 5G-бэкхола

Область охвата глобального отчета по рынку 5G-сервисов

5G - это пятое поколение беспроводной технологии, позволяющее пользователям быстрее загружать, обеспечивающее выдающуюся надежность сети, делающее бизнес более эффективным и многое другое.

Рынок 5G-сервисов сегментирован по отрасли конечных пользователей (ИТ и телекоммуникации, медиа и развлечения, автомобильная промышленность, энергетика и коммунальные услуги, аэрокосмическая и оборонная промышленность, другие отрасли конечных пользователей) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (млн долл. США) для всех вышеуказанных сегментов.

| Расширенная мобильная широкополосная связь (eMBB) |

| Сверхнадежные коммуникации с низкой задержкой (URLLC) |

| Массовые коммуникации машинного типа (mMTC) |

| Несамостоятельные (NSA) 5G |

| Самостоятельные (SA) 5G |

| ИТ и телекоммуникации |

| Медиа и развлечения |

| Автомобильная промышленность и мобильность |

| Энергетика и коммунальные услуги |

| Аэрокосмическая и оборонная промышленность |

| Производство |

| Здравоохранение |

| Другие отрасли |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная часть Африки | ||

| По типу услуг | Расширенная мобильная широкополосная связь (eMBB) | ||

| Сверхнадежные коммуникации с низкой задержкой (URLLC) | |||

| Массовые коммуникации машинного типа (mMTC) | |||

| По сетевой архитектуре | Несамостоятельные (NSA) 5G | ||

| Самостоятельные (SA) 5G | |||

| По отрасли конечных пользователей | ИТ и телекоммуникации | ||

| Медиа и развлечения | |||

| Автомобильная промышленность и мобильность | |||

| Энергетика и коммунальные услуги | |||

| Аэрокосмическая и оборонная промышленность | |||

| Производство | |||

| Здравоохранение | |||

| Другие отрасли | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| АСЕАН | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная часть Африки | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка 5G-сервисов?

Рынок 5G-сервисов стоил 136,52 млрд долл. США в 2025 году.

Как быстро будет расти рынок до 2030 года?

Совокупная выручка прогнозируется к росту со среднегодовым темпом роста 43,23%, достигнув 822,96 млрд долл. США к 2030 году.

Какой регион лидирует на рынке 5G-сервисов сегодня?

Азиатско-Тихоокеанский регион занимает 42,00% глобальных доходов и прогнозируется к расширению со среднегодовым темпом роста 56,42% до 2030 года.

Почему производство является самой быстрорастущей вертикалью?

Фабрики требуют сверхнизкой задержки для автоматизации и предиктивного обслуживания, стимулируя среднегодовой темп роста производства 48,39%.

Как операторы монетизируют сверх базовых тарифных планов?

Ценообразование на основе опыта через сетевой слайсинг и частные 5G-сети позволяет операторам взимать премии за гарантированные уровни обслуживания.

Какие вызовы могут замедлить внедрение на развивающихся рынках?

Высокие затраты на развертывание сети и ограниченная доступность доступных 5G-устройств сдерживают внедрение, особенно в сельских районах.

Последнее обновление страницы: