Размер и доля рынка частотно-регулируемых приводов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 28.09 Миллиардов долларов США |

| Размер Рынка (2030) | 36.27 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.24% CAGR |

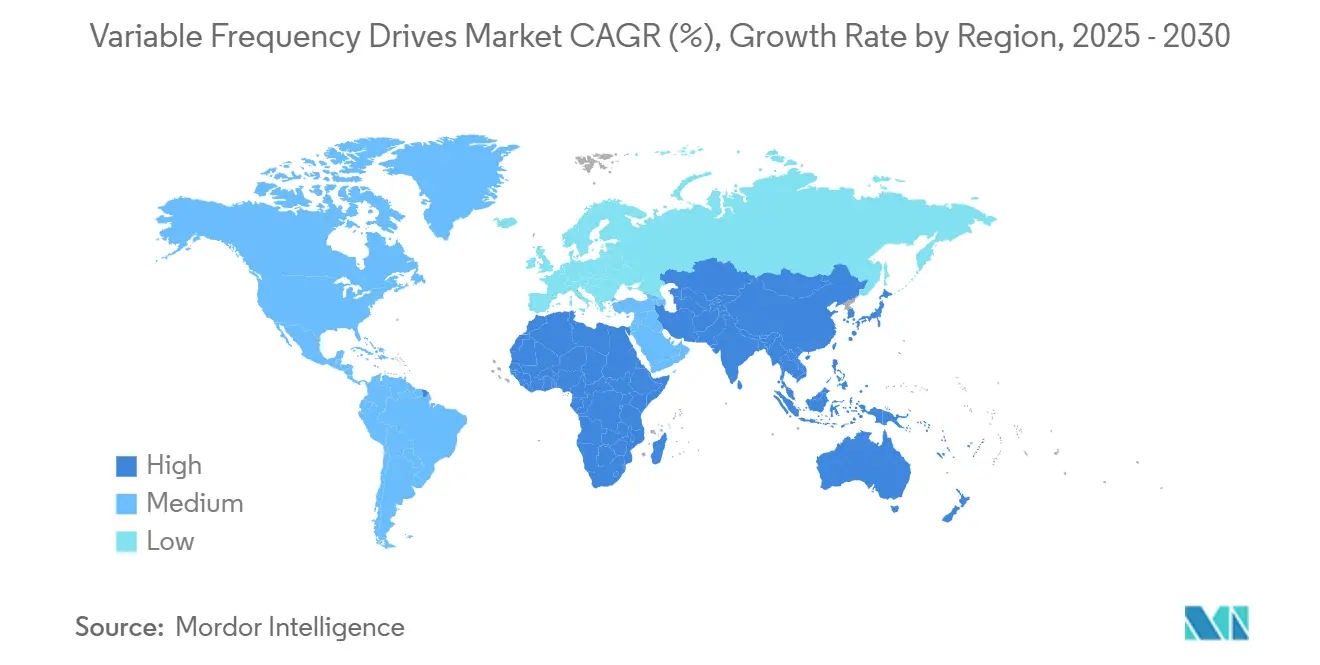

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

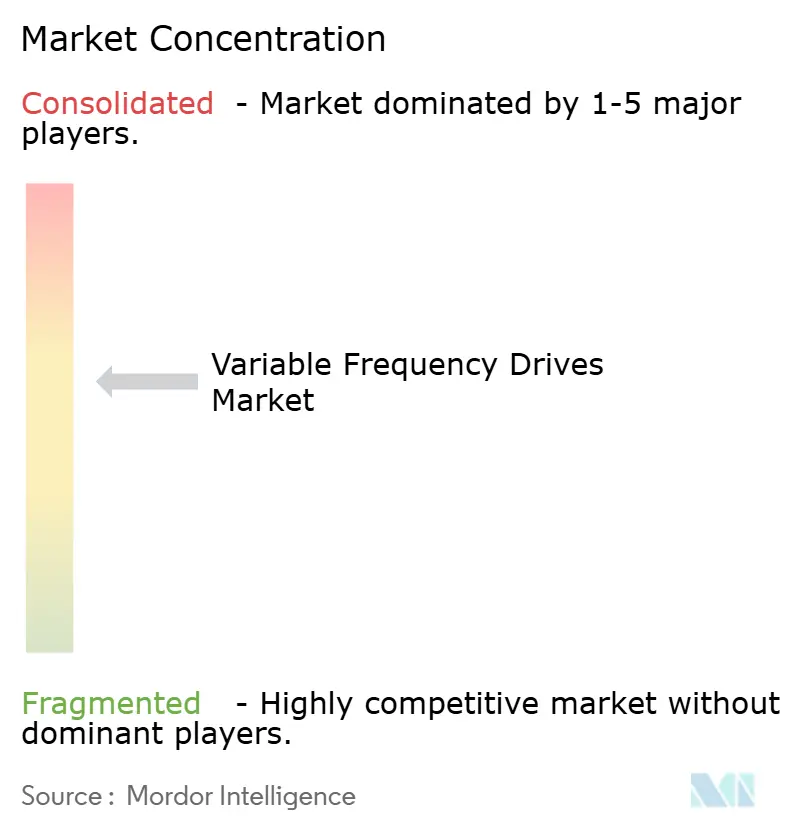

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка частотно-регулируемых приводов компанией Mordor Intelligence

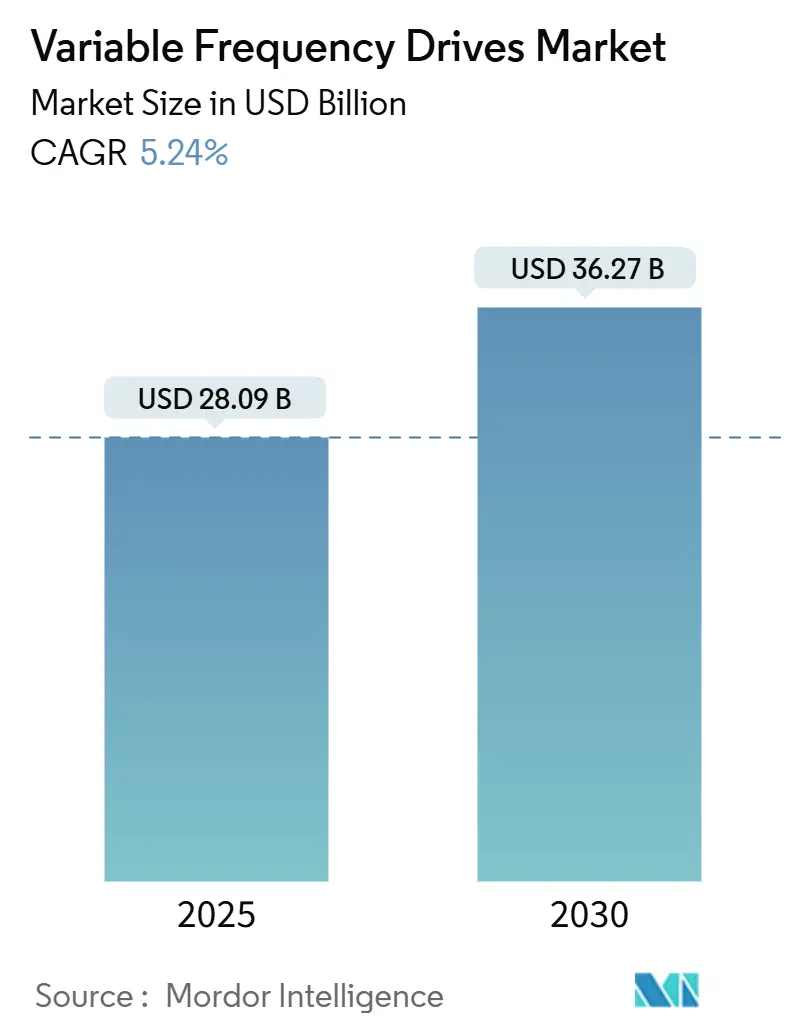

Размер мирового рынка частотно-регулируемых приводов был оценен в 28,09 миллиарда долларов США в 2025 году, и прогнозируется его достижение 36,27 миллиарда долларов США к 2030 году, при среднегодовом темпе роста 5,24%. Сильное политическое давление на энергоэффективность на уровне двигателей, быстрая окупаемость от экономии энергии и переход к цифровизированным производственным линиям постоянно расширяли базу внедрения. Спрос оставался устойчивым даже при ужесточении циклов капитальных расходов, поскольку модернизация ЧРП обеспечивает немедленное снижение затрат на электроэнергию на энергоемких предприятиях. Проекты модернизации среднего напряжения в горнодобывающей промышленности и металлургии, строительство опреснительных установок на Ближнем Востоке и требования эффективности ОВКВ в коммерческих зданиях совместно расширили адресную возможность. Поставщики, которые встроили Ethernet, функции кибербезопасности и переключающие устройства из карбида кремния в свои портфолио, защитили маржу и открыли сервисные доходы. Препятствия, связанные с нехваткой чипов SiC/GaN и более высокими затратами на соответствие электромагнитной совместимости, слегка замедлили рост поставок, но не сорвали многолетнюю тенденцию инвестиций в эффективность.

Ключевые выводы отчета

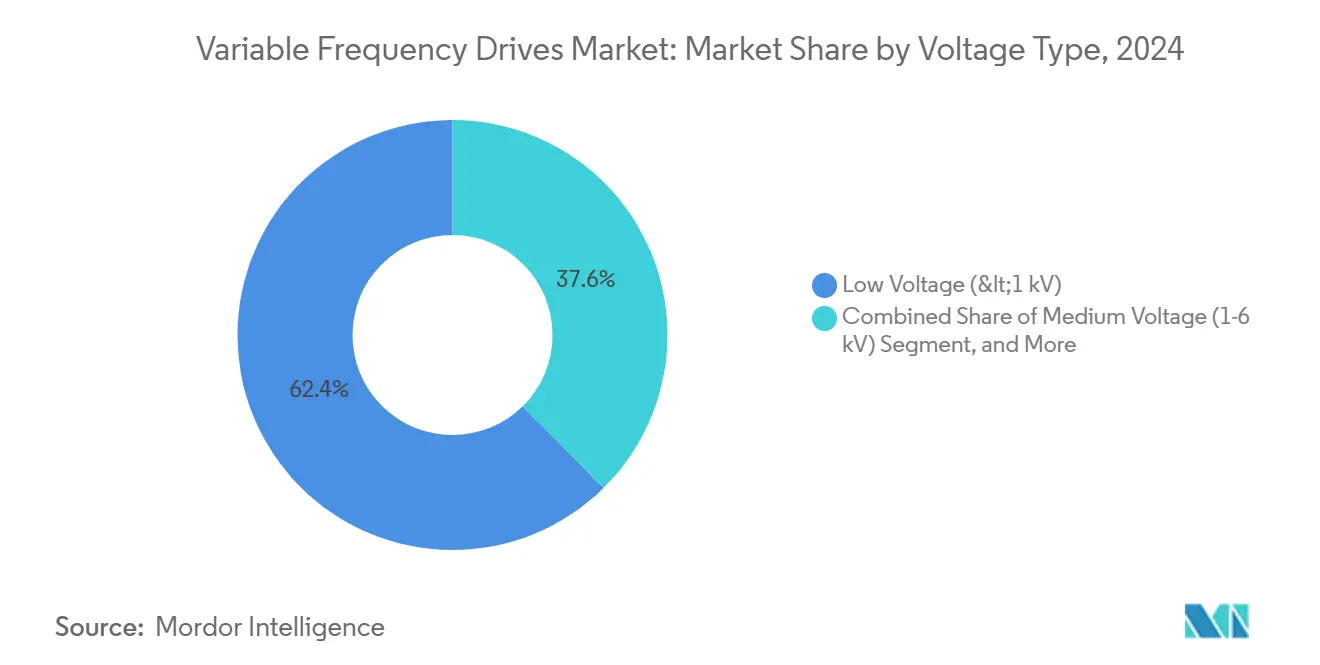

- По типу напряжения низковольтные продукты занимали 62,4% доли рынка частотно-регулируемых приводов в 2024 году, в то время как среднее напряжение, по прогнозам, покажет самый быстрый среднегодовой темп роста 6,8% до 2030 года.

- По номинальной мощности микроприводы мощностью менее 20 кВт составляли 40,3% размера рынка частотно-регулируемых приводов в 2024 году и готовы расширяться со среднегодовым темпом роста 7,2% к 2030 году.

- По типу привода приводы переменного тока доминировали с долей выручки 82,6% в 2024 году; сегмент серво/векторных приводов, как ожидается, зарегистрирует среднегодовой темп роста 7,5% в тот же период.

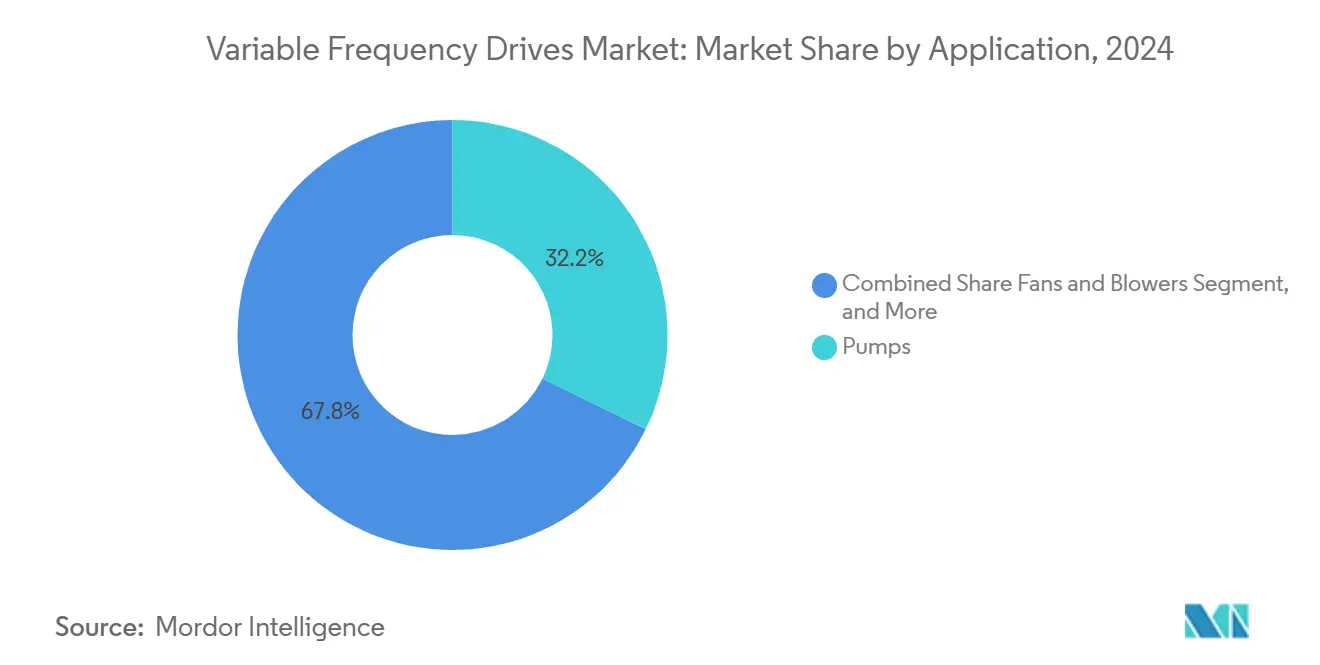

- По применению насосы захватили 32,2% выручки 2024 года, тогда как развертывания ОВКВ прогнозируются как самые быстрорастущие со среднегодовым темпом роста 7,8% к 2030 году.

- По конечным пользователям инфраструктура и здания лидировали с долей выручки 28,2% в 2024 году, но очистка воды и сточных вод развивается со среднегодовым темпом роста 8,6%.

- По регионам Азиатско-Тихоокеанский регион представлял 46,3% продаж 2024 года; блок Ближнего Востока и Африки находится на пути к самому высокому среднегодовому темпу роста 7,3% до 2030 года.

Тенденции и инсайты мирового рынка частотно-регулируемых приводов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Цифровые производственные предприятия, требующие энергетической оптимизации на уровне двигателей | +1.2% | Глобальный, с ранним внедрением в Северной Америке и ЕС | Среднесрочный (2-4 года) |

| Обязательные правила эффективности переменного крутящего момента в вертикалях ОВКВ и водоснабжения | +0.9% | Основной АТЭС, распространение на БВА | Краткосрочный (≤ 2 лет) |

| Рост низколатентных двигателей с поддержкой Ethernet для модернизации Индустрии 4.0 | +0.8% | Северная Америка и ЕС, расширение на производственные центры АТЭС | Среднесрочный (2-4 года) |

| Быстрое развитие инфраструктуры опреснения и повторного использования воды (фокус на Ближнем Востоке) | +0.7% | Ближний Восток первичный, вторичное воздействие в регионах с водным стрессом | Долгосрочный (≥ 4 лет) |

| Электрификация подземных горнодобывающих флотов | +0.5% | Мировые горнодобывающие регионы, сосредоточенные в Австралии, Чили, Канаде | Долгосрочный (≥ 4 лет) |

| Связанные с инфляцией тарифы на электроэнергию, ускоряющие окупаемость модернизации ЧРП | +0.6% | Глобальный, с более высоким воздействием в регионах, зависящих от импорта энергии | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Цифровые производственные предприятия, требующие энергетической оптимизации на уровне двигателей

Цифрово спроектированные заводы полагались на прогнозную аналитику внутри современных ЧРП для согласования нагрузки двигателей с производственными графиками и ценами на электроэнергию в реальном времени. Платформа PowerFlex 755TS от Rockwell Automation, например, объединила граничную аналитику и обеспечила сокращение простоев при одновременном снижении энергопотребления на многодвигательных линиях. [1]Rockwell Automation, "Smart VFD Technology | Allen-Bradley," rockwellautomation.com Полупроводниковые производства и фармацевтические предприятия возглавили внедрение, поскольку выход продукции зависит от точного контроля скорости и непрерывного сервисного подключения.

Обязательные правила эффективности переменного крутящего момента в вертикалях ОВКВ и водоснабжения

Законодательство об эффективности сделало интеграцию ЧРП обязательной в насосах и воздухообрабатывающих установках. Правило Министерства энергетики США для циркуляционных насосов 2028 года фактически потребовало электронно-коммутируемые двигатели в паре с сложными приводами. В ожидании этого OEM, такие как Trane, заключили многолетние договоры на закупку с Danfoss для гарантии соответствующих поставок ЧРП.

Рост низколатентных двигателей с поддержкой Ethernet для модернизации Индустрии 4.0

Производители модернизировали устаревшие линии с приводами, готовыми к EtherCAT, которые обновляют команды двигателя каждые 62 мкс, обеспечивая синхронизированное движение в высокоскоростных упаковочных и подборно-укладочных ячейках. Последний выпуск Sinamics S210 от Siemens добавил поддержку EtherNet/IP, подчеркивая премию, размещенную на открытой связности.

Быстрое развитие инфраструктуры опреснения и повторного использования воды

Мега-заводы Ближнего Востока, такие как установка обратного осмоса Шукаик 3 в Саудовской Аравии, способная производить 450 000 м³/день, встроили множественные приводы среднего напряжения для управления насосными поездами переменного давления. Контуры рекуперации энергии потребовали точного контроля крутящего момента, подтолкнув поставщиков к разработке коррозионно-стойких корпусов и резервной топологии для работы 24×7.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущие затраты на соответствие ЭМС/гармоник выше класса 690 В | -0.8% | Глобальный, с более высоким воздействием в ЕС из-за более строгих стандартов | Среднесрочный (2-4 года) |

| Сжатие капитальных расходов в коммунальных службах развивающихся стран | -0.6% | Субсахарская Африка, Юго-Восточная Азия, Латинская Америка | Краткосрочный (≤ 2 лет) |

| Расходы на киберзащиту, задерживающие циклы обновления устаревших приводов | -0.4% | Промышленные секторы Северной Америки и ЕС | Среднесрочный (2-4 года) |

| Устойчивая нехватка чипов SiC/GaN силовой электроники | -0.7% | Глобальный, с острым воздействием на сегменты высокопроизводительных приводов | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущие затраты на соответствие ЭМС/гармоник выше 690 В

Затраты на соответствие, связанные с электромагнитными помехами и гармоническими искажениями, резко возросли после того, как регуляторы ужесточили лимиты IEEE 519 для установок выше 690 В. Проекты среднего напряжения теперь требуют увеличенных реакторов, многопульсных трансформаторов и экранированных кабельных трасс, добавляя материальные, пусконаладочные и инженерные расходы, которые могут поднять стоимость установленного привода более чем на 15%. Меньшие производители страдают непропорционально, поскольку накладные расходы на проектирование и сертификацию должны распределяться по меньшим объемам поставок, что может препятствовать новым участникам и ускорить консолидацию.

Устойчивая нехватка чипов SiC/GaN силовой электроники

На уровне компонентов устойчивая нехватка устройств из карбида кремния и нитрида галлия удлинила время поставки для модулей высокопроизводительных приводов с двенадцати до двадцати четырех недель. Автопроизводители и поставщики гиперскейловых дата-центров командуют приоритетными распределениями, оставляя производителей промышленных приводов платить премиальные цены или перепроектировать продукты вокруг устаревших кремниевых переключателей, которые жертвуют эффективностью и скоростью переключения. [2]OnSemi, "onsemi to Acquire Silicon Carbide JFET Technology…," onsemi.com Это ограничение замедляет инновации, повышает инвентарные риски и усложняет долгосрочные стратегии ценообразования для всей цепочки поставок.

Анализ сегментов

По типу напряжения: доминирование низкого напряжения сталкивается с ускорением среднего напряжения

Низковольтные блоки ниже 1 кВ остались рабочей лошадкой, управляя конвейерами, смесителями и вентиляторами ОВКВ на малых и средних заводах. В 2024 году они захватили 62,4% выручки, закрепив рынок частотно-регулируемых приводов. Экономически эффективная установка, обильная экспертиза интеграторов и обширные каталоги поставщиков поддержали долю. Параллельно расширения на действующих предприятиях в сталелитейных заводах и подземных шахтах сместили закупки в сторону решений 1-6 кВ, продвигая сектор среднего напряжения со среднегодовым темпом роста 6,8%. Шахты, переходящие на сети 995 В, выбрали специально созданные приводы для ограничения кабельных трасс и улучшения стабильности напряжения.

Размер рынка частотно-регулируемых приводов для оборудования среднего напряжения прогнозируется достичь 10,4 миллиарда долларов США к 2030 году, получая выгоду от возобновляемой энергии, что повышает требования сетевого кода для смягчения гармоник. Поставщики ответили дугостойкими корпусами и модульными конструкциями активного переднего конца, которые сокращают общие гармонические искажения ниже 3%. Высоковольтные продукты выше 6 кВ обслуживали нишевые гидронасосные и прокатные проекты; их внедрение оставалось ограниченным премиальными ценниками и сложностью установки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По номинальной мощности: микроприводы лидируют в росте в распределенных применениях

Микроприводы мощностью менее 20 кВт показали самый высокий среднегодовой темп роста 7,2%, поскольку фабрики приняли распределенное управление, встраивая малые двигатели в автономные мобильные роботы и подсистемы умных зданий. Объемные поставки выросли параллельно с богатым датчиками зонированием ОВКВ и питателями пищевой переработки. Модели низкой мощности (20-200 кВт) по-прежнему поддерживали 40,3% выручки 2024 года, оказавшись незаменимыми для центробежных насосов и осевых вентиляторов в химических и водных утилитах.

Разработчики увеличили емкость теплоотвода и переключились на диоды SiC для подъема пределов рабочей температуры окружающей среды выше 60°С, критический дифференциатор в пустынных солнечных полях. Доля рынка частотно-регулируемых приводов для классов высокой мощности выше 600 кВт остался ниже 5%, но каждая продажа генерировала значительные потоки доходов от послепродажного обслуживания через долгосрочные сервисные соглашения, покрывающие реле силовых модулей и аудиты гармонических фильтров.

По типу привода: приводы переменного тока сохраняют доминирование, в то время как серво применения ускоряются

Приводы асинхронного переменного тока предложили проверенный баланс прочности и стоимости, удерживая 82,6% доли в поставках 2024 года на рынке частотно-регулируемых приводов. Поставщики интегрировали автонастройку и режимы энергосбережения, помогая операторам снижать потери холостого хода. Серво и векторные продукты зарегистрировали среднегодовой темп роста 7,5%, поскольку упаковочные, сборочные электронные и цифровые печатные линии требовали времени отклика менее 1 мс. Обновление Sinamics S210 от Siemens расширило диапазон мощности до 7 кВт, расширив право на скоординированные многоосевые машины.

Инженеры по применению все чаще сочетали серво приводы с линейными двигателями и портальными системами для реализации позиционирования без люфта. Спрос на приводы постоянного тока установился в замещающем бизнесе, сосредоточенном на устаревших секциях бумажных машин и специальных экструдерах. Многоуровневые топологии добились прогресса в насосной гидроэнергетике, предлагая низкие гармоники без внешних фильтров, хотя их ценовая премия ограничила более широкое распространение.

По применению: насосы лидируют, в то время как системы ОВКВ показывают сильнейший рост

Насосы составили 32,2% оборота 2024 года, прочно закрепив рынок частотно-регулируемых приводов. Стимулы энергоэффективности в муниципальных водных утилитах благоприятствовали модернизации ЧРП, которая обеспечила до 45% экономии электроэнергии по сравнению с дроссельно-клапанным регулированием. Установки ОВКВ, однако, представляли самый быстрорастущий сегмент со среднегодовым темпом роста 7,8%, поддерживаемые более строгими строительными кодексами в Европе и растущими тарифными структурами, которые сокращают периоды окупаемости. Американский завод общественного питания сообщил о почти 60% экономии энергии охлаждения после установки управляемых приводами насосов чиллеров и вентиляторов башен.

Обязанности вентиляторов и воздуходувок продвинулись стабильно, поскольку OEM чистых помещений специфицировали низкогармонические модели для защиты чувствительного полупроводникового производства. Компрессорные и конвейерные применения последовали, поддерживаемые прошивкой прогнозного обслуживания, которая сигнализирует об износе подшипников задолго до катастрофического отказа, повышая время работы в линиях розлива напитков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: инфраструктура лидирует, в то время как очистка воды ускоряется

Коммерческие здания, стадионы и транспортные узлы потребляли наивысшее абсолютное количество приводов, переводясь в 28,2% доли выручки в 2024 году. Программы повторного ввода в эксплуатацию заменили вентиляторы постоянной скорости умными пакетами ЧРП, которые автоматически адаптировались к данным о заполняемости, собранным с датчиков IoT. Параллельный импульс собрался в сегменте воды и сточных вод, ожидаемом записать среднегодовой темп роста 8,6% до 2030 года, поскольку утилиты столкнулись с растущими счетами за энергию и более строгими лимитами стоков. Приводы настроили скорость насоса на суточные образцы спроса, сокращая события переполнения и вдвое снижая затраты на аэрацию.

Производители пищи и напитков повысили расходы на ЧРП для удовлетворения гигиенических регуляций, которые требуют плавные профили разгона, чтобы избежать гидроудара и напряжения трубопровода. Между тем, горнодобывающие операторы тестировали тележку-помощник eMine от ABB в паре с безредукторными конвейерными приводами, нацеливаясь на 50% сокращения СО₂ к 2035 году.

Географический анализ

Рынок частотно-регулируемых приводов в Северной Америке

Азиатско-Тихоокеанский регион сохранил лидерство с 46,3% выручки 2024 года, поддерживаемый автоматизированными заводами бытовой техники Китая и схемами стимулирования производства в Индии, которые поощряли модернизацию эффективности двигателей. Местные чемпионы, такие как VEICHI, масштабировали экспортные продажи, объединяя облачные шлюзы для непрерывного мониторинга, укрепляя региональную конкурентоспособность по затратам. [3]VEICHI Electric, "China Top Industrial Automation Manufacturer," veichi.com Правительственные программы скидок и обязательные политики двигателей IE3 в нескольких государствах АСЕАН поддержали базовый спрос, в то время как полупроводниковые фабрики в Тайване и Южной Корее ускорили заказы серво приводов.

Ближний Восток и Африка показали самый высокий среднегодовой темп роста 7,3% в перспективе, поскольку суверенные трубопроводы опреснения и электрификация медного пояса горнодобычи требовали прочных приводов среднего напряжения с высокой степенью защиты от проникновения. Веха Шукаик 3 от ACCIONA подчеркнула, как императивы водной безопасности генерируют многомегаваттные контракты на насосные приводы. Африканские утилиты, хотя и ограниченные капиталом, воспользовались институтами финансирования развития для финансирования модернизации водоочистки, богатой ЧРП, усиливая региональные портфели заказов.

Северная Америка и Европа обеспечили стабильный рост циклов замещения, поскольку старые установки приближались к концу жизни и поскольку более строгие коды эффективности принуждали к модернизации. Схемы скидок утилит и корпоративные цели ESG ускорили внедрение, особенно там, где эскалация тарифов согласовалась с агрессивными целями декарбонизации. Европейские заводы порошковой металлургии выбрали приводы с активным передним концом для соответствия квотам гармоник, в то время как химические заводы американского Среднего Запада эксплуатировали волатильность цен природного газа, модулируя нагрузку двигателя прогнозными алгоритмами ЧРП. Требования кибербезопасности продлили временные рамки оценки заявок, но в конечном итоге увеличили сервисную выручку для поставщиков, предлагающих пакеты управления патчами и обновления сертификатов безопасности.

Конкурентная среда

Топ-компании на рынке частотно-регулируемых приводов

Рынок частотно-регулируемых приводов остался умеренно консолидированным: топ-пять поставщиков командовали примерно 45% мировой выручки 2024 года. ABB, Siemens, Rockwell Automation, Schneider Electric и Danfoss сохранили свою долю, обновляя технологические дорожные карты карбида кремния и расширяя цифровые сервисные слои. Китайские участники оспорили чувствительные к цене уровни компактными микроприводами для монтажа на печатные платы, оказывая давление на действующих игроков для локализации производства.

Партнерства с производителями OEM-оборудования изменили конкурентное равновесие. Эксклюзивная сделка Danfoss по маркировке приводов для крышных чиллеров Trane заблокировала многолетний объем. [4]Supply House Times, "Danfoss To Supply Trane With HVAC Drives," supplyht.com Rockwell Automation расширила установленную базу через запуск PowerFlex 755TS frame-7, который поместил мощность 500 л.с. в корпус на 75% меньше для легкости модернизации. Siemens сигнализировала о перестройке портфолио, изучая продажу своего моторного подразделения Innomotics, сделку, которая могла бы изменить конкурентные позиции, если ABB, WEG или Nidec продолжат с заявками.

Линии технологической гонки затвердели вокруг силовых модулей SiC/GaN, аналитики реального времени и сертификаций кибербезопасности. Приобретение OnSemi активов SiC JFET добавило масштаб IP, который меньшие производители приводов с трудом могут воспроизвести. Патентные заявки на двустороннее охлаждение и сборку модулей без проводных соединений предполагали дальнейшие эффективность и надежность в ближайшем будущем.

Лидеры отрасли частотно-регулируемых приводов

-

ABB Ltd.

-

Siemens AG

-

Schneider Electric SE

-

Danfoss A/S

-

Rockwell Automation Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Сентябрь 2024: Rockwell Automation запускает приводы Allen-Bradley PowerFlex 755TS frame 7A с технологией TotalFORCE. Новый ЧРП расширяет диапазон мощности до 500 л.с. (355 кВт) и обеспечивает решение для панельного монтажа для приложений высокой мощности.

- Сентябрь 2024: Danfoss India представляет частотно-регулируемые приводы iC2 и iC7 в Пуне и Мумбаи. Привод iC2 может повысить эффективность на 40%, в то время как привод iC7 предлагает решения для оптимизации процессов от управления до упаковки.

Область глобального отчета о рынке частотно-регулируемых приводов

Частотно-регулируемый привод (ЧРП) - это контроллер двигателя, который приводит в действие электродвигатель, изменяя частоту и напряжение его источника питания. ЧРП также может контролировать разгон и торможение двигателя при запуске или остановке соответственно. Хотя привод контролирует напряжение и частоту мощности, подаваемой на двигатель, он часто называется регулированием скорости, поскольку результатом является регулировка скорости двигателя. Частотно-регулируемые приводы (ЧРП) объединены с электродвигателями для мониторинга скорости двигателей. Изученный рынок сегментирован по типам напряжения, таким как низкое напряжение, среднее и высокое напряжение среди различных отраслей конечных пользователей, таких как инфраструктура, пищевая переработка, энергетика и энергетика, горнодобыча и металлы, целлюлоза и бумага в множественных географиях. Кроме того, влияние макроэкономических тенденций на рынок также покрыто в рамках исследования.

Рынок частотно-регулируемых приводов сегментирован по типу напряжения (низкое напряжение, среднее и высокое напряжение), отрасли конечного пользователя (инфраструктура, пищевая переработка, энергетика и энергетика, горнодобыча и металлы, целлюлоза и бумага), и географии (Северная Америка (Соединенные Штаты, Канада), Европа (Германия, Соединенное Королевство, Франция, остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная Азиатско-Тихоокеанский регион) и остальной мир). Размер и прогнозы рынка предоставляются в условиях стоимости в долларах США для всех вышеуказанных сегментов.

| Низкое напряжение (<1 кВ) |

| Среднее напряжение (1-6 кВ) |

| Высокое напряжение (>6 кВ) |

| Микро (<20) |

| Низкая (20-200) |

| Средняя (200-600) |

| Высокая (>600) |

| Приводы переменного тока |

| Приводы постоянного тока |

| Серво/векторные приводы |

| Многоуровневые и матричные приводы |

| Насосы |

| Вентиляторы и воздуходувки |

| Компрессоры |

| Конвейеры |

| Системы ОВКВ |

| Экструдеры и смесители |

| Инфраструктура и здания |

| Пищевая промышленность и производство напитков |

| Энергетика и производство энергии |

| Нефть, газ и нефтехимия |

| Горнодобыча и металлы |

| Целлюлоза и бумага |

| Вода и сточные воды |

| Прочие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу напряжения | Низкое напряжение (<1 кВ) | ||

| Среднее напряжение (1-6 кВ) | |||

| Высокое напряжение (>6 кВ) | |||

| По номинальной мощности (кВт) | Микро (<20) | ||

| Низкая (20-200) | |||

| Средняя (200-600) | |||

| Высокая (>600) | |||

| По типу привода | Приводы переменного тока | ||

| Приводы постоянного тока | |||

| Серво/векторные приводы | |||

| Многоуровневые и матричные приводы | |||

| По применению | Насосы | ||

| Вентиляторы и воздуходувки | |||

| Компрессоры | |||

| Конвейеры | |||

| Системы ОВКВ | |||

| Экструдеры и смесители | |||

| По отрасли конечного пользователя | Инфраструктура и здания | ||

| Пищевая промышленность и производство напитков | |||

| Энергетика и производство энергии | |||

| Нефть, газ и нефтехимия | |||

| Горнодобыча и металлы | |||

| Целлюлоза и бумага | |||

| Вода и сточные воды | |||

| Прочие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Соединенное Королевство | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, на которые даны ответы в отчете

Насколько большим является рынок частотно-регулируемых приводов?

Ожидается, что размер рынка частотно-регулируемых приводов достигнет 27,98 миллиарда долларов США в 2025 году и будет расти со среднегодовым темпом роста 5,02% до 35,74 миллиарда долларов США к 2030 году.

Каков текущий размер рынка частотно-регулируемых приводов?

В 2025 году ожидается, что размер рынка частотно-регулируемых приводов достигнет 27,98 миллиарда долларов США.

Кто являются ключевыми игроками на рынке частотно-регулируемых приводов?

Eaton Corporation PLC, ABB Ltd., Crompton Greaves Ltd, Honeywell International Inc. и Rockwell Automations Inc. являются основными компаниями, работающими на рынке частотно-регулируемых приводов.

Какой регион растет быстрее всего на рынке частотно-регулируемых приводов?

Азиатско-Тихоокеанский регион, по оценкам, растет с наивысшим среднегодовым темпом роста в прогнозируемый период (2025-2030).

Какой регион имеет наибольшую долю на рынке частотно-регулируемых приводов?

В 2025 году Азиатско-Тихоокеанский регион составляет наибольшую долю рынка на рынке частотно-регулируемых приводов.

Какие годы покрывает данный рынок частотно-регулируемых приводов и каков был размер рынка в 2024 году?

В 2024 году размер рынка частотно-регулируемых приводов был оценен в 26,58 миллиарда долларов США. Отчет покрывает исторический размер рынка частотно-регулируемых приводов за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка частотно-регулируемых приводов на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: