Размер и доля рынка частотно-регулируемых приводов Азиатско-Тихоокеанского региона

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

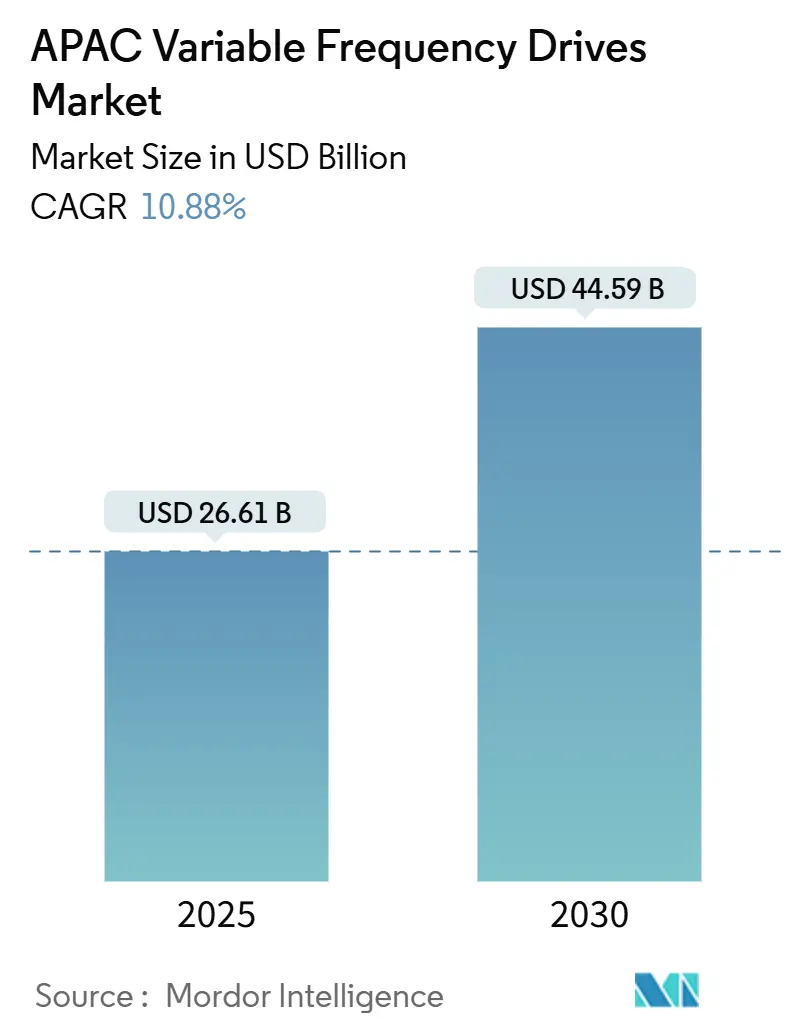

| Размер Рынка (2025) | 26.61 Миллиардов долларов США |

| Размер Рынка (2030) | 44.59 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.88% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка частотно-регулируемых приводов Азиатско-Тихоокеанского региона от Mordor Intelligence

Рынок пластиковой промышленности Индии оценивается в 26,61 млрд долларов США в 2025 году и прогнозируется достичь 44,59 млрд долларов США к 2030 году, что эквивалентно активному среднегодовому темпу роста 10,88%. Широкая государственная поддержка, особенно программа стимулирования производства и многолетние инфраструктурные планы, продолжает расширять местное производство смол и привлекать новые нисходящие инвестиции. Спрос от упаковки, строительства, автомобилестроения и товаров быстрого потребления поддерживает устойчивый восходящий рост потребления полимеров, в то время как специальные компаунды набирают позиции, поскольку владельцы брендов отдают приоритет более легкой упаковке и более высокому содержанию переработанного сырья. Расширение мощностей в полиолефинах и ПВХ, происходящее как от реконструкции существующих заводов, так и от новых санкционированных проектов на новых площадках, постепенно сокращает структурную импортную зависимость Индии. Более жесткий регулятивный надзор за управлением отходами, волатильные затраты на нафту и быстрый переход к цифрово-автоматизированным производственным линиям также подталкивают переработчиков к повышению операционной эффективности и ускорению программ циркулярности.

Ключевые выводы отчета

- По типу полимера полиэтилен лидировал с 34% доли рынка пластиковой промышленности Индии в 2024 году; биоразлагаемые/био-пластики находятся на пути к среднегодовому темпу роста 12,3% до 2030 года.

- По технологии переработки литьё под давлением контролировало 36% размера рынка пластиковой промышленности Индии в 2024 году, в то время как выдувное формование ожидается достичь среднегодового темпа роста 6,7% к 2030 году.

- По применению упаковка составляла 42% размера рынка пластиковой промышленности Индии в 2024 году и расширяется со среднегодовым темпом роста более 10% до 2030 года; здравоохранение и фармацевтика регистрируют самый быстрый сегментный среднегодовой темп роста на уровне 6,6%.

- По регионам Западная Индия захватила 47% доли доходов в 2024 году; прогнозируется рост Южной Индии со среднегодовым темпом роста 11,4% до 2030 года.

- Reliance Industries, GAIL и Indian Oil вместе держали около 55% восходящих мощностей полиолефинов в 2024 году, подчеркивая умеренно концентрированный пул поставок.

Тренды и аналитика рынка частотно-регулируемых приводов Азиатско-Тихоокеанского региона

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ АКТУАЛЬНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Государственные мандаты по энергоэффективности промышленности в Китае и Индии | 1.8% | Китай, Индия, с распространением эффектов на АСЕАН | Среднесрочный период (2-4 года) |

| Волна автоматизации производственного сектора после 2023 года | 1.2% | По всему АТР, сильнее всего в Китае, Южной Корее, Японии | Среднесрочный период (2-4 года) |

| Рост тарифов на электроэнергию, стимулирующий энергосберегающую модернизацию | 0.9% | Индия, Австралия, Сингапур, Малайзия | Краткосрочный период (≤ 2 лет) |

| Быстрое развертывание дата-центров, требующих прецизионных приводов ОВКВ | 1.4% | Сингапур, Япония, Китай, Индия, Австралия | Среднесрочный период (2-4 года) |

| Инфраструктурный бум в Юго-Восточной Азии, стимулирующий спрос на насосы и вентиляторы | 0.7% | Индонезия, Вьетнам, Таиланд, Филиппины | Долгосрочный период (≥ 4 лет) |

| Переход на электродвижение в горнодобывающем и морском оборудовании | 0.5% | Австралия, Индонезия, Южная Корея | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Государственная схема PLI ускоряет расширение полимерных мощностей в Гуджарате

Федеральные стимулы направляют беспрецедентный капитал в коридор Джамнагар-Дахедж, район, уже богатый нефтеперерабатывающей и нефтехимической инфраструктурой. Проекты, такие как комплекс ПВХ мощностью 1,5 млн тонн в год от Reliance Industries и строительство ПВХ мощностью 2 млн тонн в год от Adani, запланированы для сокращения существующего дефицита поставок в 2,5 миллиона тонн к 2027 году.[1]Manufacturing Today India, "Adani Group Resumes USD 4 Billion PVC Plant Project for 2026 Completion," manufacturingtodayindia.com Параллельно операторы устанавливают установки химической переработки, которые преобразуют смешанный пластиковый лом в смолы, сертифицированные ISCC-Plus, давая Гуджарату преимущество в региональных инициативах циркулярной экономики. Выделенные железнодорожные коридоры полимеров связывают прибрежные порты с внутренними переработчиками, сокращая время транзита, снижая потери при обработке и укрепляя статус Западной Индии как потребительского сердца рынка пластиковой промышленности Индии.

Бум быстрой коммерции стимулирует спрос на высокожесткие пищевые контейнеры

Доставка продуктов в течение часа переопределяет спецификации жесткой упаковки. Операторы ищут коробки, которые выдерживают удары, сохраняют целостность барьера во время быстрых температурных колебаний и аккуратно складываются в микро-центрах выполнения. Полипропилен литьевого класса и осветленные случайные сополимеры выполняют текущие спецификации, однако владельцы брендов уже пилотируют мономатериальные решения для соответствия целям перерабатываемости 2026 года. Несколько конверторов жесткой упаковки объявили о новых проектах мощностей в Махараштре и Телангане для поддержания темпа спроса на контейнеры, который растет более чем на 15% ежегодно.[2]Syed Ali, "Packaging Plastic Waste from E-commerce Sector," ScienceDirect, sciencedirect.com Эти заводы обычно устанавливают полностью электрические прессы с интегрированными системами технического зрения для обеспечения консистенции веса и снижения брака, в соответствии с целями операционной эффективности, охватывающими рынок пластиковой промышленности Индии.

Свачх Бхарат фаза II стимулирует замену городских труб HDPE

Городские водные управления хотят коррозионностойкие, герметичные распределительные линии и поэтому мандатировали марки HDPE в SDR 11 и SDR 17. Отечественные производители труб отвечают добавлением трехслойных соэкструзионных линий, которые позиционируют переработанный полимер в среднем слое, сохраняя девственный HDPE на внешних поверхностях для соответствия стандартам качества. Поскольку программа нацелена на капитальный ремонт более 500 городов к 2028 году, прогнозируется, что годовой спрос на трубы превысит 1,2 миллиона тонн,[3]Central Pollution Control Board, "Standard Operating Procedure for Assessment & Characterization of Plastic Waste," cpcb.nic.in добавляя устойчивый двигатель роста для рынка пластиковой промышленности Индии.

Стратегия облегчения электромобилей стимулирует инженерные пластики в двухколесных транспортных средствах

Производители электрических двухколесных транспортных средств должны поддерживать снаряженную массу ниже 110 кг для защиты дальности хода. Полипропилен, армированный стекловолокном, нейлон 6/66 и смеси PC-ABS теперь заменяют штампованную сталь в корпусах батарей, боковых панелях и структурных подрамах. Партнерства между производителями смол и формовщиками Tier-1 сокращают циклы разработки приложений; некоторые многогнездные формы с сервоэлектрическими приводами регистрируют времена циклов менее 35 секунд. Эти достижения способствуют более высокому потреблению инженерного пластика в западных и южных кластерах, обеспечивая еще одну опору спроса для рынка пластиковой промышленности Индии.

Анализ влияния ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ АКТУАЛЬНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Ценовая конкуренция от низкозатратных китайских поставщиков | -0.8% | По всему АТР, сильнее всего на ценочувствительных рынках, таких как Индия, Индонезия | Среднесрочный период (2-4 года) |

| Проблемы соответствия гармоникам и ЭМИ в средневольтных приводах | -0.5% | Япония, Южная Корея, Сингапур, Австралия | Краткосрочный период (≤ 2 лет) |

| Отмена субсидий для проектов промышленной эффективности в Австралии | -0.3% | Австралия, Новая Зеландия | Краткосрочный период (≤ 2 лет) |

| Нехватка квалифицированных кадров для ввода в эксплуатацию частотно-регулируемых приводов в АСЕАН | -0.6% | Индонезия, Малайзия, Таиланд, Филиппины, Вьетнам | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Запрет на одноразовый пластик эскалирует затраты на соответствие для упаковщиков FMCG

Национальный запрет удалил 19 одноразовых SKU из обращения и заставил владельцев брендов поворачиваться к покрытой бумаге, более толстым многоразовым форматам или сертифицированным биоразлагаемым пленкам. Заменяющие субстраты стоят как минимум на 40% дороже, чем устаревшие гибкие LDPE, сжимая маржи в ценочувствительных категориях, таких как приправы, кондитерские изделия и готовые к употреблению напитки. Меньшие конверторы сталкиваются с крутыми капитальными потребностями для модернизации экструзионно-покрывающих и ламинирующих линий для альтернативных материалов, и многие ищут связи с контрактным производством, чтобы остаться на плаву. Переход повышает краткосрочное давление затрат по всему рынку пластиковой промышленности Индии.

Волатильные цены на нафту как сырье из-за напряженности на Ближнем Востоке

Спотовая нафта выросла на 28% между апрелем 2024 года и мартом 2025 года, повреждая маржи олефинового крекинга. Haldia Petrochemicals ответила подписанием 10-летнего соглашения о поставках с QatarEnergy, покрывающего до 2 миллионов тонн ежегодно [economictimes.com]. Другие производители взвешивают пропановую дегидрирование и импорт этана, однако ограничения портового охлаждения замедляют немедленную диверсификацию. Волатильность цен поэтому встраивает более высокие премии за риск в переговоры по смоляным контрактам, добавляя еще один слой сложности к рынку пластиковой промышленности Индии.

Сегментный анализ

По типу: доминируют приводы переменного тока, сервоприводы ускоряются

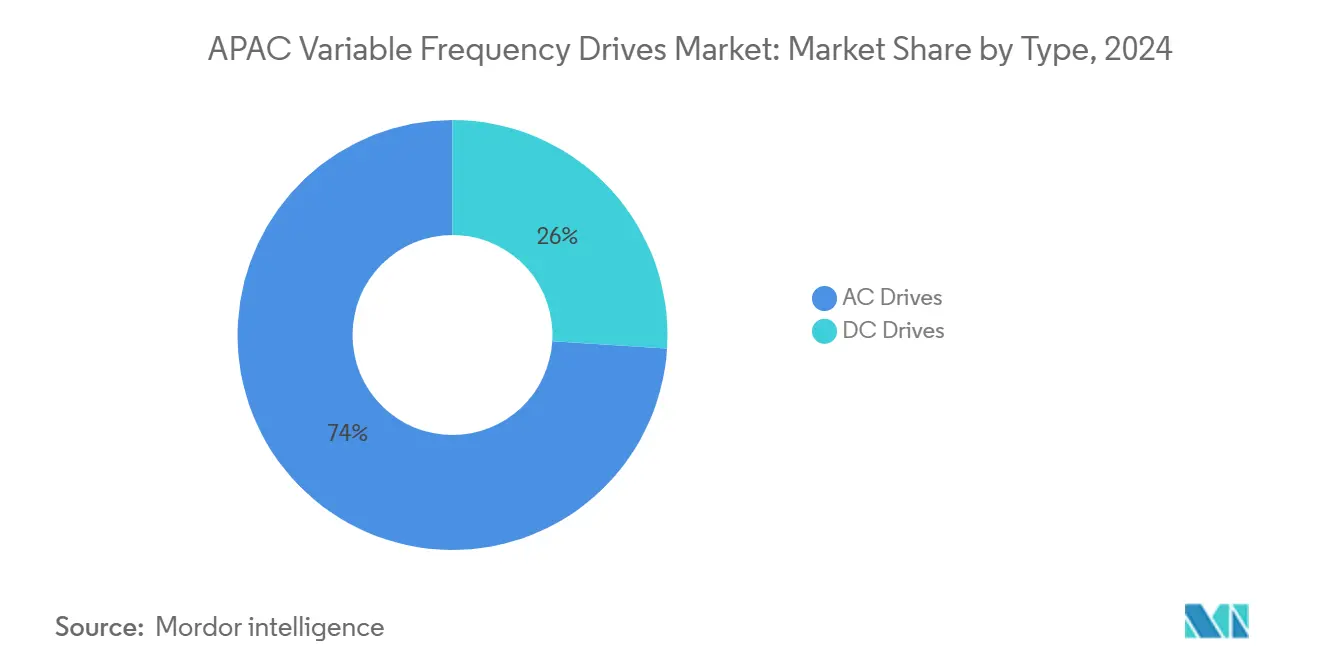

Приводы переменного тока командовали доминирующей долей рынка 74% в 2024 году, благодаря их универсальности в разнообразных промышленных применениях и относительно более низкой структуре затрат по сравнению с другими типами приводов. Широкое принятие приводов переменного тока в насосах, вентиляторах и компрессорах - применениях, которые коллективно представляют более 60% всех моторных нагрузок в промышленных условиях - укрепило их лидирующую рыночную позицию. Между тем, сервоприводы появляются как самый быстрорастущий сегмент со среднегодовым темпом роста 8,3% (2025-2030), движимый возрастающим спросом на высокоточное управление движением в робототехнике, станках с ЧПУ и современных производственных системах. Этот рост поддерживается инновациями, такими как сервомотор 'Eight Ball' от ECM PCB Stator Tech, который обеспечивает 18,8 Нм крутящего момента в ультракомпактном форм-факторе, отвечая тренду отрасли к миниатюризации и оптимизации плотности мощности.

Интеграция полупроводников с широкой запрещенной зоной, особенно карбида кремния (SiC) и нитрида галлия (GaN), революционизирует профили эффективности приводов всех типов. МОП-транзисторы CoolSiC™ от Infineon, например, снижают потери переключения до 80% по сравнению с традиционными IGBT, достигая 50% общего снижения потерь в применениях сервоприводов. Приводы постоянного тока, представляя меньшую долю рынка, сохраняют актуальность в унаследованных системах и специфических применениях, требующих точного контроля скорости при постоянном крутящем моменте. Конкурентная динамика между типами приводов все больше влияется расчетами общей стоимости владения, а не первоначальной покупной ценой, поскольку конечные пользователи становятся более изощренными в оценке экономии энергии жизненного цикла.

По классу напряжения: преобладание низковольтных, рост средневольтных

Низковольтные приводы (менее 690В) доминировали на рынке с долей 87,5% в 2024 году, извлекая выгоду от их широкой применимости в коммерческих и промышленных применениях и более низкой сложности установки по сравнению с средневольтными альтернативами. Сила сегмента особенно очевидна в автоматизации зданий, легком производстве и пищевой промышленности, где преобладают меньшие размеры двигателей. Наоборот, средневольтные приводы (1-35 кВ) испытывают более быстрый рост со среднегодовым темпом роста 7,1% (2025-2030), движимый возрастающими развертываниями в энергоемких отраслях и крупных инфраструктурных проектах. Средневольтный привод MV6 от GE Vernova иллюстрирует технологическое продвижение в этом сегменте, предлагая конфигурации как для диодного переднего конца, так и для активного переднего конца для обеспечения соответствия глобальным стандартам сети, обеспечивая при этом значительную экономию энергии в применениях, таких как нефтехимия, водоочистка и производство электроэнергии.

Публикация первого глобального стандарта Международной электротехнической комиссией (IEC) для классификации энергоэффективности высоковольтных асинхронных двигателей ожидается ускорить принятие средневольтных приводов, поскольку устанавливает четкие бенчмарки эффективности и вероятно влияет на будущие регулирования ЕС по минимальным требованиям эффективности [ABB, IEC опубликовала первый глобальный стандарт для классификации энергоэффективности высоковольтных асинхронных двигателей,

ABB, 6 марта 2024 года, new.abb.com]. Гармонизация международных стандартов особенно значима для рынка АТР, где регулятивная фрагментация исторически усложняла стратегии разработки продуктов и маркетинга. Развивающийся регулятивный ландшафт подталкивает производителей к разработке более гибких архитектур приводов, которые могут адаптироваться к меняющимся требованиям напряжения и условиям сети в разных рынках.

По номинальной мощности: доминирование низких кВт, ускорение высоких кВт

Сегмент низкой номинальной мощности (6-40 кВт) держал наибольшую долю рынка в 36,2% в 2024 году, отражая его широкое применение в коммерческих зданиях, легком производстве и муниципальной инфраструктуре. Этот сегмент извлекает выгоду из стандартизированных дизайнов и высоких производственных объемов, результируя в конкурентном ценообразовании и широкой доступности по всему региону. Сегмент высокой номинальной мощности (более 200 кВт), однако, испытывает самый быстрый рост со среднегодовым темпом роста 9% (2025-2030), движимый возрастающими инвестициями в энергоемкие отрасли, дата-центры и крупные инфраструктурные проекты. Принятие взрывобезопасных частотно-регулируемых приводов в высокомощных применениях является заметным трендом, особенно в нефтехимии, горнодобыче и фармацевтических отраслях, где соображения безопасности являются первостепенными.

Сегмент микрономинальной мощности (≤5 кВт) находит новые применения в автоматизации зданий и маломасштабных системах возобновляемой энергии, в то время как сегмент средней номинальной мощности (41-200 кВт) остается важным для промышленных применений среднего размера, таких как водонасосные станции и производственные линии. Инновации в технологии охлаждения позволяют более высокие плотности мощности во всех категориях рейтинга, с жидкостно-охлаждаемыми частотно-регулируемыми приводами, набирающими тягу в приложениях с ограниченным пространством и жесткой средой. Тренд к модульному дизайну особенно очевиден в сегменте высокой мощности, где масштабируемость и резервирование все больше ценятся конечными пользователями, стремящимися минимизировать риски простоя в критических применениях.

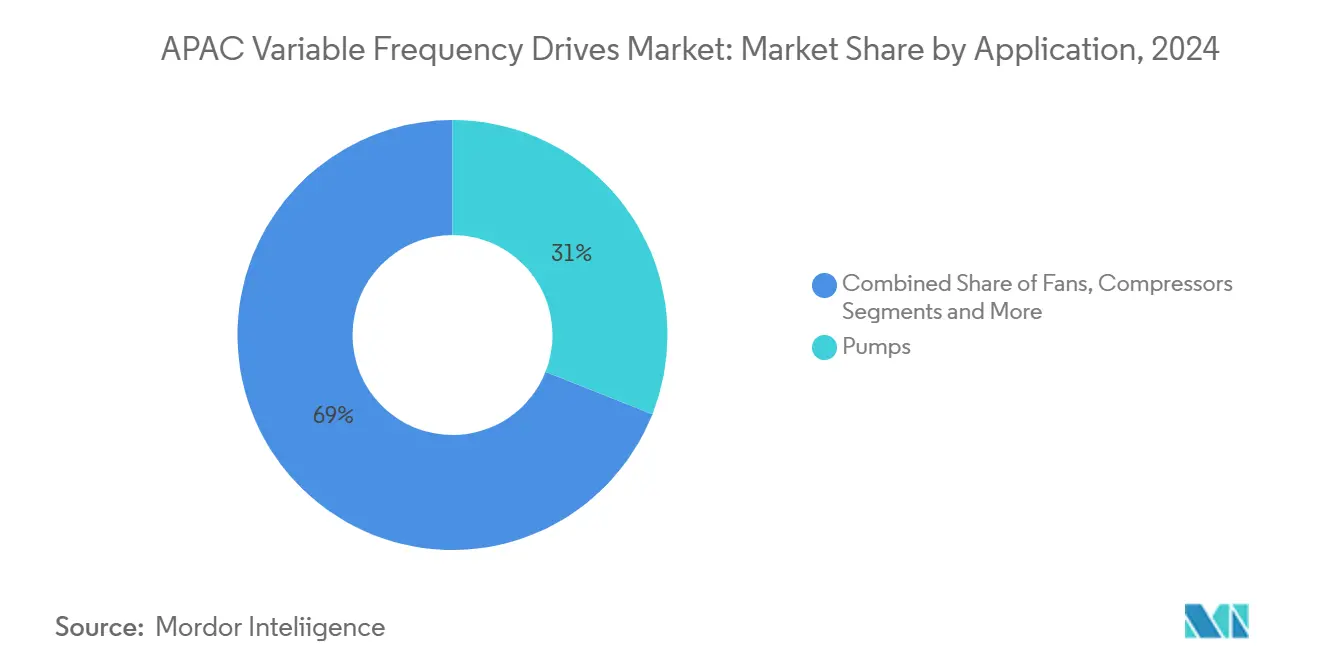

По применению: насосы лидируют, ОВКВ ускоряется

Насосные применения доминировали на рынке частотно-регулируемых приводов с долей 31% в 2024 году, отражая повсеместность насосных систем в промышленной, коммерческой и муниципальной инфраструктуре. Сектор воды и сточных вод является особенно сильным драйвером, с частотно-регулируемыми приводами, обеспечивающими точное управление потоком, которое снижает потребление энергии, продлевая при этом срок службы оборудования через возможности мягкого пуска и сниженное механическое напряжение. ОВКВ применения испытывают самый быстрый рост со среднегодовым темпом роста 8,8% (2025-2030), движимые быстрым расширением дата-центров, коммерческих зданий и возрастающим фокусом на качестве внутреннего воздуха после пандемии. Приводы переменной скорости ABB для систем ОВКВ иллюстрируют этот тренд, с недавними проектами, достигающими экономии энергии до 60% в сетях районного отопления и значительного снижения потребления энергии системами охлаждения в таких объектах, как New Alamein City в Египте.

Компрессорные применения представляют еще один значительный сегмент, особенно в промышленном охлаждении и системах воздушного сжатия, где возможности согласования нагрузки переводятся в существенную экономию энергии. Вентиляторные применения в вентиляционных системах извлекают выгоду аналогично из способности точно контролировать поток воздуха на основе спроса, с применениями от вентиляции туннелей до чистых комнат. Конвейерные системы в производственных и логистических операциях используют частотно-регулируемые приводы для обеспечения плавного ускорения и замедления, снижая механический износ при оптимизации использования энергии. Сегмент экструдеров, хотя и меньший, видит увеличенное принятие частотно-регулируемых приводов в пластиковой и пищевой промышленности, где точный контроль скорости напрямую влияет на качество и консистенность продукта.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечной отрасли: нефть и газ лидируют, водоочистка растет

Сектор нефти и газа командовал наибольшей долей рынка в 22,4% в 2024 году, используя частотно-регулируемые приводы для оптимизации насосных операций, улучшения управления процессами и снижения потребления энергии как в вверхпоточных, так и в низпоточных операциях. Фокус отрасли на операционной эффективности и надежности создает спрос на специализированные частотно-регулируемые приводы, такие как серия AT24 от Triol Corporation, которая отличается модульным дизайном для быстрого обслуживания и адаптируемости к различным условиям бурения. Сектор водоочистки и сточных вод испытывает самый быстрый рост со среднегодовым темпом роста 9,5% (2025-2030), движимый урбанизацией, более строгими экологическими регулированиями и необходимостью модернизации стареющей инфраструктуры. Глобальный рынок частотных преобразователей для водоочистки прогнозируется значительно вырасти до 2033 года, с Азиатско-Тихоокеанским регионом, лидирующим в этом росте из-за быстрой урбанизации и индустриализации.

Энергетический сектор использует частотно-регулируемые приводы в системах охлаждения, обработке топлива и вспомогательном оборудовании, с возрастающими применениями в интеграции возобновляемой энергии. Пищевая промышленность и переработка напитков извлекает выгоду от частотно-регулируемых приводов в системах смешивания, конвейерных и охлаждения, где точное управление улучшает качество и консистенность продукта. Сектор металлов и горнодобычи использует частотно-регулируемые приводы в конвейерных системах, дробилках и вентиляции, с индонезийской горнодобывающей компанией недавно оптимизировавшей транспортировку руды, используя частотно-регулируемые приводы Optidrive P2 от Sumitomo Cycle Drive Asia Pacific. Морская промышленность и судостроение представляет возникающую область роста, с рынком морских частотно-регулируемых приводов прогнозируемым вырасти с 1,176.9 миллиона долларов США в 2024 году до 1,680.8 миллиона долларов США к 2031 году, движимым целями эмиссий Международной морской организации и ростом электрических и гибридных судов

Географический анализ

Западная Индия, опирающаяся на Гуджарат и Махараштру, составляла 47% потребления полимеров в 2024 году. Регион извлекает выгоду из прибрежных НПЗ, интегрированных крекингов и плотных сетей конверторов, которые снижают затраты цепи поставок и способствуют экспортной конкурентоспособности. Размер рынка пластиковой промышленности Индии для западного кластера прогнозируется достичь 21 миллиарда долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 10%, поддерживаемым беспошлинными зонами сырья и портоцентричной логистикой. Близкое расположение между поставщиками сырья и переработчиками обеспечивает более быстрое выполнение заказов и укрепляет превосходство Западной Индии.

Южная Индия выделяется как самая быстрорастущая география со среднегодовым темпом роста 11,4%, ожидаемым до 2030 года. Тамил Наду, Телангана и Карнатака намагничивают инвестиции в инженерные пластики, медицинские устройства и сборку электроники. Специальные экономические зоны вокруг Ченнаи и Кришнагири поощряют автокомпонентные формовщики и стартапы электромобилей к совместному размещению, добавляя глубину к рынку пластиковой промышленности Индии в южном поясе. Здоровый микс внутреннего потребления и экспортно-ориентированных объектов поддерживает высокую загрузку мощностей и повышает региональную устойчивость.

Север и Восток Индии регистрируют умеренное, но устойчивое расширение. Проекты умных городов Уттар-Прадеш и ирригационные схемы Бихара поднимают требования к трубам из ПВХ и HDPE, в то время как нефтехимический узел в Парадипе в Одише обещает сдвинуть доступность сырья на восток. Лучший доступ к сырью может в конечном итоге снизить доставленные затраты на смолы для конверторов в глубинке Калькутты. По сельским районам микроорошение и схемы доступного жилья создают базовый потребительский минимум, сглаживая региональные колебания спроса внутри рынка пластиковой промышленности Индии.

Конкурентный ландшафт

Поставка восходящих смол умеренно консолидирована. Reliance Industries, GAIL и Indian Oil вместе командуют около 55% отечественных мощностей полиолефинов, давая им четкую переговорную силу в контрактных переговорах. Reliance также пионирует химическую переработку под брендами CircuRepol и CircuRelene, оба сертифицированы ISCC-Plus [indianchemicalnews.com]. Средние мощности ПВХ изменят форму, поскольку проект Мундра мощностью 2 млн тонн в год от Adani поэтапно вводится с 2026 года, в то время как Reliance готовит дополнительные 1,5 млн тонн в год на двух площадках. Эти расширения повлияют на ценовую динамику и замещение импорта внутри рынка пластиковой промышленности Индии.

Нисходящая конверсия остается высоко фрагментированной, включающей более 30,000 в основном микро-малых единиц. Supreme Industries лидирует в организованных трубных системах и инвестирует 11 миллиардов рупий, чтобы толкнуть годовую пропускную способность за 1 миллион тонн к финансовому году 2026 [tickertape.in]. Time Technoplast масштабирует композитные цилиндры и промежуточные насыпные контейнеры, чтобы поймать рост среднемагистральной логистики. Процессная цифровизация обеспечивает конкурентное преимущество; топ конверторы сообщают о 95% точности прогнозов от инструментов ценообразования и управления запасами, управляемых ИИ, повышая их уровень сервиса в рынке пластиковой промышленности Индии.

Входные барьеры в специальные био-смолы и высокомодульные инженерные соединения растут. Проприетарные химии, многоступенчатая сертификация и жесткие контроли интеллектуальной собственности отговаривают поздних участников. Глобальные игроки все больше объединяются с местными партнерами-Loop Industries с Ester Industries, например-для пилотирования новых сырьевых материалов под ценовыми ограничениями Индии. Аналогичные модели сотрудничества ожидаются распространиться, поскольку отрасль пластиковой промышленности Индии интенсифицирует свой поиск дифференцированных предложений.

Отраслевые лидеры частотно-регулируемых приводов Азиатско-Тихоокеанского региона

-

Eaton Corporation

-

General Electric Company

-

Toshiba Corporation

-

ABB Ltd

-

Hitachi Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Reliance Industries опубликовала 11% годовой рост доходов в своем подразделении Нефть-в-Химикаты, поддержанный более высоким внутренним размещением бензина, газойля и ATF. Фирма готовит добавку полиэстера в 1 миллион тонн и ускоряет расшивку узких мест ПВХ

- Февраль 2025: GAIL обязался 300 миллиардов рупий в течение трех лет для новых нефтехимических и трубопроводных активов, включая покупку установки PTA от JBF Petrochemicals для расширения гибкости сырья

- Январь 2025: Саммит PetroChem 2024 подчеркнул выравнивание с целями устойчивого развития ООН, цементируя отраслевой консенсус по оценкам жизненного цикла и контролю качества в специальных химикатах

- Август 2024: Haldia Petrochemicals подписала 10-летнее соглашение о поставках нафты с QatarEnergy на до 2 миллионов тонн ежегодно, защищаясь от колебаний сырья

Область применения отчета по рынку частотно-регулируемых приводов Азиатско-Тихоокеанского региона

Частотно-регулируемый привод (ЧРП) - это контроллер двигателя, который управляет электродвигателем, изменяя частоту и напряжение его источника питания. ЧРП также имеет способность контролировать разгон и замедление двигателя во время пуска или остановки соответственно. Исследование охватывает тренды и недавние разработки частотно-регулируемых приводов в географиях и нескольких отраслях конечных пользователей, таких как инфраструктура, пищевая промышленность, энергетика и энергоснабжение, горнодобыча и металлы, и целлюлозно-бумажная промышленность.

| Приводы переменного тока |

| Приводы постоянного тока |

| Сервоприводы |

| Низковольтные (< 690 В) |

| Средневольтные (1 - 35 кВ) |

| Микро (≤ 5 кВт) |

| Низкие (6 - 40 кВт) |

| Средние (41 - 200 кВт) |

| Высокие (более 200 кВт) |

| Насосы |

| Вентиляторы |

| Компрессоры |

| Конвейеры |

| ОВКВ |

| Экструдеры |

| Прочие |

| Нефть и газ |

| Энергетика и энергоснабжение |

| Управление водными ресурсами и сточными водами |

| Пищевая промышленность и переработка напитков |

| Целлюлозно-бумажная промышленность |

| Металлы и горнодобыча |

| Химическая и нефтехимическая промышленность |

| Морская промышленность и судостроение |

| Другие отрасли |

| Китай |

| Индия |

| Япония |

| Южная Корея |

| Австралия и Новая Зеландия |

| АСЕАН-6 (Индонезия, Малайзия, Таиланд, Филиппины, Вьетнам, Сингапур) |

| По типу | Приводы переменного тока |

| Приводы постоянного тока | |

| Сервоприводы | |

| По классу напряжения | Низковольтные (< 690 В) |

| Средневольтные (1 - 35 кВ) | |

| По номинальной мощности (кВт) | Микро (≤ 5 кВт) |

| Низкие (6 - 40 кВт) | |

| Средние (41 - 200 кВт) | |

| Высокие (более 200 кВт) | |

| По применению | Насосы |

| Вентиляторы | |

| Компрессоры | |

| Конвейеры | |

| ОВКВ | |

| Экструдеры | |

| Прочие | |

| По конечной отрасли | Нефть и газ |

| Энергетика и энергоснабжение | |

| Управление водными ресурсами и сточными водами | |

| Пищевая промышленность и переработка напитков | |

| Целлюлозно-бумажная промышленность | |

| Металлы и горнодобыча | |

| Химическая и нефтехимическая промышленность | |

| Морская промышленность и судостроение | |

| Другие отрасли | |

| По странам | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия и Новая Зеландия | |

| АСЕАН-6 (Индонезия, Малайзия, Таиланд, Филиппины, Вьетнам, Сингапур) |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка пластиковой промышленности Индии?

Рынок оценивается в 26,61 млрд долларов США в 2025 году и прогнозируется достичь 44,59 млрд долларов США к 2030 году.

Какой сегмент занимает наибольшую долю рынка пластиковой промышленности Индии?

Упаковка лидирует с долей 42% в 2024 году благодаря силе электронной коммерции и спроса в сфере общественного питания.

Насколько быстро расширяются биоразлагаемые пластики?

Биоразлагаемые и био-пластики растут со среднегодовым темпом роста 12,3% до 2030 года, поддерживаемые обязательствами брендов по устойчивому развитию.

Какой регион потребляет больше всего пластика?

Западная Индия составляет 47% национального потребления, опираясь на нефтехимические узлы в Гуджарате и Махараштре.

Почему компании активно инвестируют в мощности по ПВХ?

Устойчивый дефицит поставок в 2,5 миллиона тонн мотивирует проекты Reliance и Adani, направленные на замещение импорта и удовлетворение местного спроса.

Как колебания цен на сырье влияют на производителей?

Волатильные затраты на нафту сжимают маржи крекинга, что заставляет фирмы подписывать долгосрочные контракты на поставки и изучать альтернативы пропана или этана для снижения рисков.

Последнее обновление страницы: