Размер и доля рынка тотального эндопротезирования голеностопного сустава

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.28 Миллиардов долларов США |

| Размер Рынка (2030) | 1.72 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.14% CAGR |

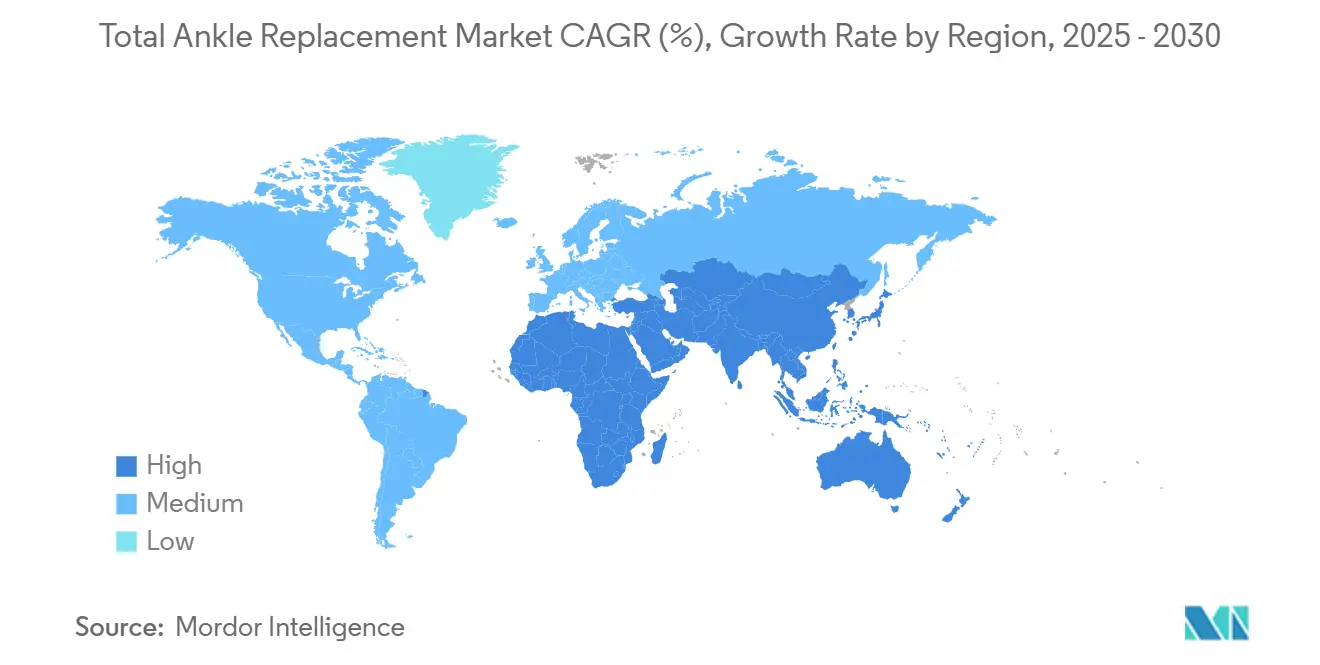

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

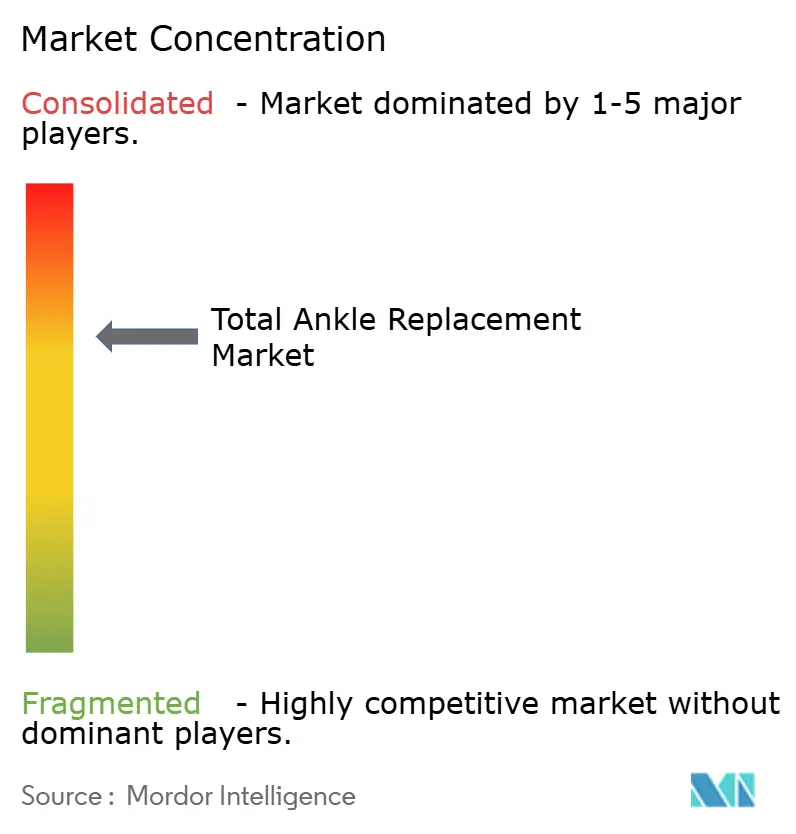

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка тотального эндопротезирования голеностопного сустава от Mordor Intelligence

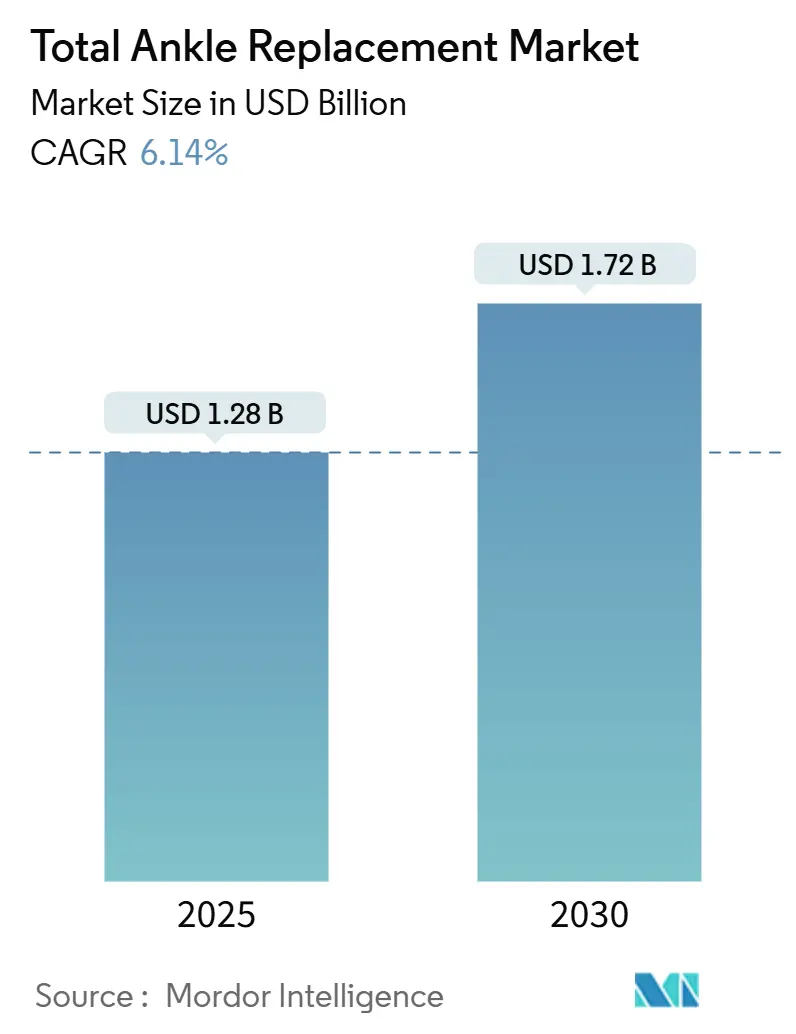

Размер рынка тотального эндопротезирования голеностопного сустава оценивается в 1,28 млрд долларов США в 2025 году и, как ожидается, достигнет 1,72 млрд долларов США к 2030 году при среднегодовом темпе роста 6,14% в течение прогнозируемого периода (2025-2030).

Данный рост демонстрирует трансформацию процедуры из нишевой терапии в основной вариант лечения терминального артроза голеностопного сустава, поскольку имплантаты четвертого поколения увеличивают выживаемость, снижают риск ревизий и позволяют хирургам выбирать дизайны, имитирующие нативную биомеханику голеностопного сустава. Внедрение растет благодаря индивидуальным 3D-печатным компонентам, интеллектуальному инструментарию и роботизированному наведению, которые повышают точность, в то время как клинические рекомендации теперь рекомендуют сохраняющие подвижность операции для более молодых и активных групп пациентов. Переход к амбулаторному лечению развивается, поскольку CMS исключила тотальное эндопротезирование голеностопного сустава из списка процедур только для стационарного лечения в 2024 году, побуждая больницы и амбулаторные хирургические центры реорганизовать пути оказания помощи вокруг протоколов выписки в тот же день. Конкурентное давление остается высоким после приобретения Zimmer Biomet компании Paragon 28 за 1,1 млрд долларов США в 2025 году, и производители продолжают объединять имплантаты с программным обеспечением для цифрового планирования, датчиками с искусственным интеллектом и соглашениями об обслуживании, основанными на ценности, для защиты доли рынка. Возмещение остается критическим фактором; хотя коммерческие плательщики все больше признают экономическую эффективность процедуры по сравнению с артродезом, развивающиеся рынки все еще борются с высокими ценами на устройства, ограниченной подготовкой хирургов и непоследовательным страховым покрытием.

Ключевые выводы отчета

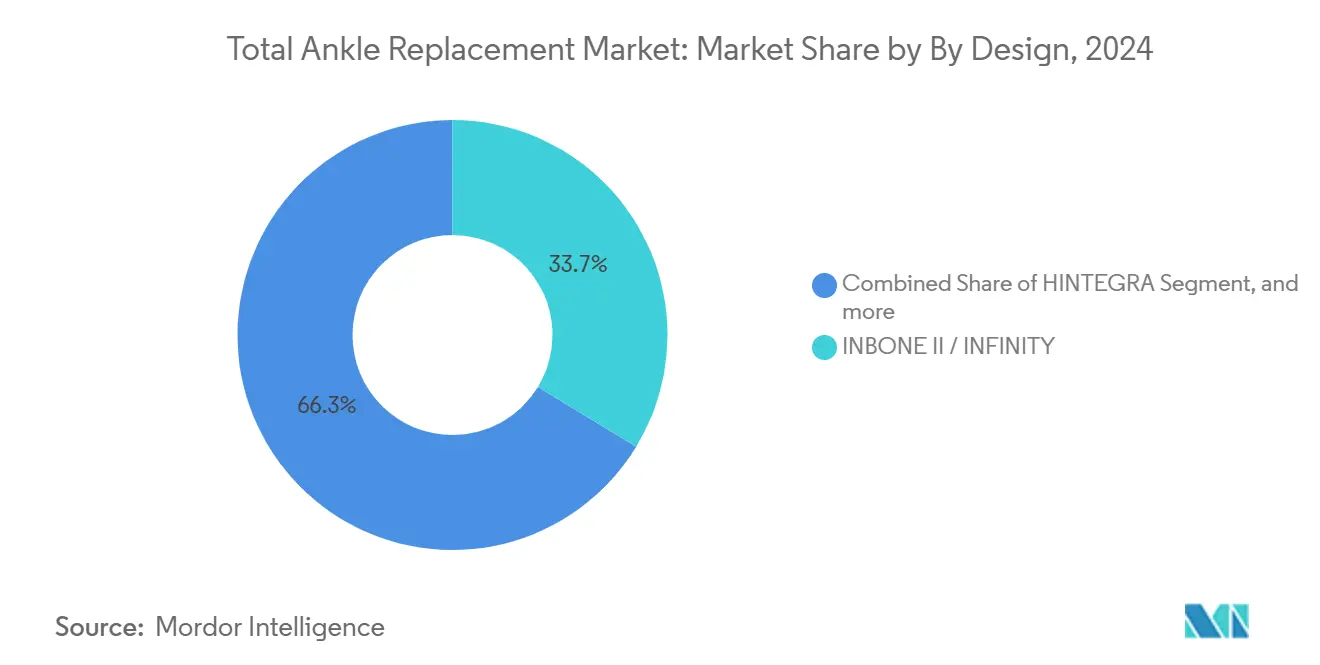

- По дизайну INBONE II/INFINITY занимал 33,74% доли рынка тотального эндопротезирования голеностопного сустава в 2024 году, в то время как прогнозируется, что CADENCE будет расширяться со среднегодовым темпом роста 8,96% до 2030 года.

- По типу опоры мобильные опорные системы захватили 53,47% доли выручки в 2024 году; прогнозируется, что гибридные или полуограниченные платформы будут расти со среднегодовым темпом роста 11,72% до 2030 года.

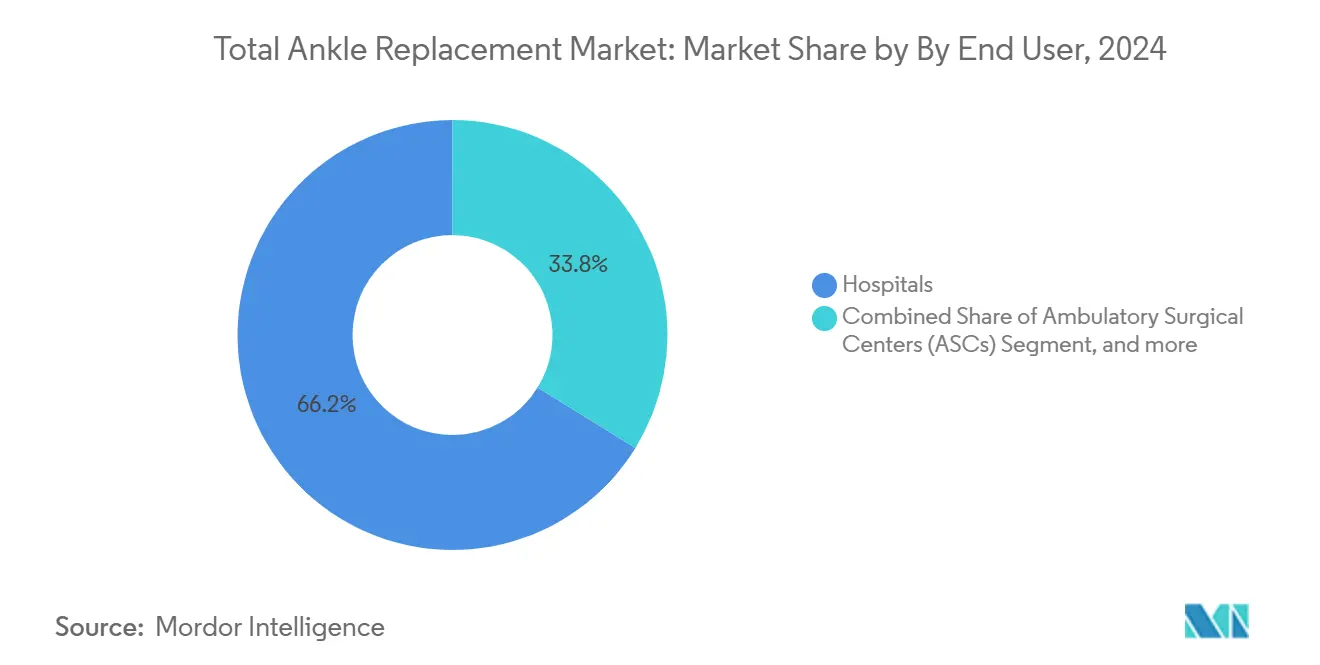

- По конечным пользователям больницы составляли 66,24% доли размера рынка тотального эндопротезирования голеностопного сустава в 2024 году, в то время как амбулаторные хирургические центры продвигаются со среднегодовым темпом роста 9,93% до 2030 года.

- По географии Северная Америка лидировала с 43,24% доли выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион готов зарегистрировать самый быстрый среднегодовой темп роста 10,92% в период с 2025 по 2030 год.

Глобальные тенденции и insights рынка тотального эндопротезирования голеностопного сустава

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность остеоартроза голеностопного сустава и старение населения | +1.8% | Глобально, наиболее сильно в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Рост минимально инвазивных, управляемых изображением и роботизированных процедур тотального эндопротезирования голеностопного сустава | +1.2% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Благоприятное расширение возмещения | +0.9% | Преимущественно Северная Америка, отдельные европейские рынки | Краткосрочно (≤ 2 лет) |

| Аддитивно изготовленные индивидуальные имплантаты получают разрешения FDA | +0.7% | Глобально, лидируют разрешения в Соединенных Штатах | Среднесрочно (2-4 года) |

| Растущий спрос от более молодой группы со спортивными травмами | +0.5% | Северная Америка и Европа, развивающееся в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Внедрение амбулаторного тотального эндопротезирования голеностопного сустава в условиях ASC | +0.3% | Преимущественно в Соединенных Штатах | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность остеоартроза голеностопного сустава и старение населения

Демографический сдвиг в сторону более старших, но активных взрослых повышает частоту остеоартроза голеностопного сустава и питает рынок тотального эндопротезирования голеностопного сустава. Травма является ведущей этиологией, поэтому бремя болезни растет по мере увеличения участия в спорте и дорожно-транспортных происшествий. Клинические исследования показывают рост послеоперационных показателей возвращения к спорту с 31,1% до 85,4%, подтверждая, что современные имплантаты поддерживают подвижность и независимость среди пожилых людей.[1]Michal Mor, "Sports Activity After Total Ankle Arthroplasty," Journal of Clinical Medicine, mdpi.com Поэтому многонациональные системы здравоохранения позиционируют тотальное эндопротезирование голеностопного сустава как вмешательство для улучшения качества жизни, а не как крайнюю меру, внедряя его в пути лечения артрита и стимулируя долгосрочный спрос.

Рост минимально инвазивных, управляемых изображением и роботизированных процедур тотального эндопротезирования голеностопного сустава

Навигационные и роботизированные платформы переносят уроки из артропластики коленного сустава на голеностопный сустав, улучшая точность резекции, минимизируя повреждение мягких тканей и сокращая кривые обучения. Около 13% замен коленного сустава в Соединенных Штатах уже используют роботизированные технологии, и ведущие ортопедические центры теперь развертывают аналогичные рабочие процессы для голеностопных суставов.[2]Jonathan Vigdorchik, "Robotic Assistance in Ankle Arthroplasty," JBJS Open Access, jbjs.org Роботизированные технологии поддерживают боковые доступы, которые сохраняют кость и снижают оседание, в то время как интраоперационные датчики количественно определяют выравнивание имплантата в режиме реального времени. Эти преимущества расширяют показания на случаи деформации, ранее предназначенные для артродеза, и повышают привлекательность амбулаторных протоколов, вместе ускоряя рынок тотального эндопротезирования голеностопного сустава.

Благоприятное расширение возмещения

CMS повысила возмещение амбулаторных хирургических центров на 2,9% на 2025 год, увеличив общие выплаты ASC до 7,4 млрд долларов США и устранив финансовые препятствия для артропластики голеностопного сустава в тот же день.[3]CMS, "ASC Payment System Final Rule," cms.gov Модели экономической эффективности рассчитали инкрементальный коэффициент затрат-полезности в 11 800 долларов США за QALY по сравнению с артродезом, что комфортно находится в пределах пороговых значений плательщиков. Коммерческие страховщики следуют примеру Medicare, признавая экономию от сохраненного движения суставов и снижения дегенерации соседних суставов. Хотя сокращения возмещения гонораров врачей продолжаются в других областях, более широкая платежная среда остается чистым положительным фактором для роста процедур.

Аддитивно изготовленные индивидуальные имплантаты голеностопного сустава получают разрешения FDA

Разрешения для устройств restor3d, 3D Systems и MedCAD в период между 2023 и 2025 годами подтверждают регулятивный путь для индивидуальных имплантатов, которые соответствуют индивидуальной морфологии кости. Одно многоцентровое когортное исследование сообщило о 96,3% выживаемости устройства с индивидуальными заменами всей таранной кости.[4]FDA, "Restor3d Total Talus Clearance," fda.gov Пористый титан и полиэтилен, обогащенный витамином E, снижают износ и риск расшатывания, а предварительно навигированные режущие направляющие сокращают время операции. По мере снижения затрат на печать компании используют цифровые библиотеки для быстрого производства, предоставляя хирургам варианты по требованию, которые укрепляют лояльность к бренду и стимулируют циклы замены по всему рынку тотального эндопротезирования голеностопного сустава.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Осложнения в области хирургического вмешательства и бремя ревизий | -1.4% | Глобально, сильнее на развивающихся рынках | Среднесрочно (2-4 года) |

| Высокие затраты на устройства и процедуры ограничивают внедрение на развивающихся рынках | -0.8% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Долгосрочно (≥ 4 лет) |

| Отсутствие долгосрочных глобальных данных реестра имплантатов | -0.6% | Глобально, более критично для новых участников | Среднесрочно (2-4 года) |

| Альтернативы, сохраняющие сустав, откладывающие тотальное эндопротезирование голеностопного сустава | -0.4% | Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Осложнения в области хирургического вмешательства и бремя ревизий

Долгосрочные наборы данных показывают 10-летние показатели ревизии около 10,9% и 20-летние показатели на уровне 13,5%, существенно выше, чем при артропластике тазобедренного или коленного сустава. Риски перипротезной инфекции варьируются от 1% до 14%, а мягкотканные оболочки голеностопного сустава осложняют заживление ран. FDA отметило систему Hintermann H3 в 2024 году из-за показателей отказов, превышающих 16,1%, подчеркивая требования к бдительности. Хирурги реагируют ужесточением показаний, продлением предоперационной оптимизации и ограничением двусторонних случаев, что в совокупности сдерживает рост объема процедур в рамках рынка тотального эндопротезирования голеностопного сустава.

Высокие затраты на устройства и процедуры ограничивают внедрение на развивающихся рынках

Процедура стоит на 20 200 долларов США больше, чем артродез, при этом только имплантаты превышают 8 000 долларов США на некоторых рынках. Плательщики развивающихся стран редко возмещают премиальное оборудование, заставляя поставщиков либо перекладывать расходы на пациентов, либо по умолчанию выбирать артродез. Ограниченные программы стажировки, ограниченная КТ-визуализация и недостаточная экспертиза ревизий дополнительно замедляют проникновение. Поэтому производители должны разрабатывать многоуровневые портфолио и местные учебные академии, чтобы раскрыть латентный спрос и расширить охват рынка тотального эндопротезирования голеностопного сустава.

Сегментный анализ

По дизайну: системы INBONE лидируют, а CADENCE стимулирует инновации

Платформы INBONE II и INFINITY в совокупности получили 33,74% доли выручки в 2024 году, что дает им наибольшую долю на рынке тотального эндопротезирования голеностопного сустава. Их модульные стержни большеберцовой кости обеспечивают настраиваемую фиксацию от коротких метафизарных штифтов до длинных интрамедуллярных сегментов, подход, который улучшает первоначальную стабильность в случаях ревизии и остеопороза. Семилетняя выживаемость 95,9% подчеркивает надежную среднесрочную производительность, а глобальные пользователи превысили 48 000 имплантатов к 2024 году. Конкурентное отличие сосредоточено на интегрированных индивидуальных направляющих для пациентов и оптимизированных наборах инструментов, которые сокращают время настройки и облучение, преимущества, ценимые в амбулаторных условиях. Параллельные клинические программы собирают флюороскопические кинематические данные, которые иллюстрируют близкое к нативному движение в сагиттальной и коронарной плоскостях, укрепляя пакеты доказательств для представлений плательщикам и дополнительно укрепляя лидерство на рынке тотального эндопротезирования голеностопного сустава.

CADENCE поднялся по траектории среднегодового темпа роста 8,96% до 2030 года, движимый прорывами в составе полиэтилена, кривизне талярного купола и оптимизированном инструментарии бокового доступа. Ранние реестры результатов показывают 98% удовлетворенности пациентов через два года, и хирурги сообщают об упрощенных резекциях кости, которые сокращают кривые обучения для общественных больниц. VANTAGE, STAR и SALTO Talaris сохраняют лояльные группы последователей, каждый используя различные философии подшипников и региональные плацдармы возмещения. 3D-печатная система APEX от Paragon 28 добавляет пористые трабекулярные поверхности и стабилизированные витамином E вкладыши для сопротивления окислению и износу. В течение прогнозного периода инновации в дизайне будут зависеть от интеграции умных датчиков и сплавов, совместимых с МРТ, которые позволяют клиницистам удаленно контролировать здоровье имплантата, стимулируя повторные процедуры и вторичные потоки доходов для производителей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу опоры: мобильные системы доминируют, гибридные дизайны набирают обороты

Мобильные опорные конструкции захватили 53,47% доли в 2024 году, отражая веру хирургов в имплантаты, которые позволяют полиэтиленовым вставкам самовыравниваться под нагрузкой и уменьшать краевые напряжения. Анализы методом конечных элементов подтверждают, что распределение напряжений достигает физиологических паттернов, когда толщина хрящевого покрытия настроена на 0,5 мм, что является инсайтом, направляющим мобильные подшипники следующего поколения. Фиксированные конструкции остаются ценными для скомпрометированного костного запаса или недостаточности связок, но опасения по поводу ограниченной кинематики ограничивают широкое внедрение.

Гибридный сегмент, сочетающий внутреннюю ротационную подвижность со встроенными функциями стабильности, расширяется со среднегодовым темпом роста 11,72%, подчеркивая поиск рынком сбалансированных решений. Компании теперь сочетают гибридные талярные компоненты с ультраконгруэнтными вставками для гармонизации контактных давлений, привлекая хирургов, которые когда-то колебались между мобильными и фиксированными платформами. По мере того как персонализированная аналитика походки становится рутинной, выбор подшипника будет все больше исходить из предоперационных наборов данных о движении, внедряя инструменты поддержки принятия решений глубже в процесс продаж рынка тотального эндопротезирования голеностопного сустава.

По конечному пользователю: доминирование больниц под вызовом роста ASC

Больницы держали 66,24% размера рынка тотального эндопротезирования голеностопного сустава в 2024 году, используя инфраструктуру операционных, поддержку интенсивной терапии и конвейеры обучения ординаторов. Академические центры стимулируют раннее внедрение роботизированных технологий, а пилотные проекты объединенных платежей закрепляют контракты разделения рисков. Тем не менее, амбулаторные хирургические центры продвигаются со среднегодовым темпом роста 9,93%, поскольку страховщики предпочитают более низкие сборы за пользование помещениями, а пациенты стремятся к восстановлению в тот же день.

Производители устройств ответили однолотковыми системами и одноразовыми пилами, которые соответствуют протоколам стерильности ASC, сокращая время оборота на 12 минут на случай. Реестры качества показывают паритет 30-дневной повторной госпитализации между настройками, укрепляя уверенность плательщиков. Специализированные ортопедические клиники служат предоперационными центрами для визуализации, анализа походки и консультирования по совместному принятию решений, затем передают пациентов либо в больницы, либо в ASC для операции, интегрируя услуги по всему континууму ухода и расширяя доступ к каналам в рамках рынка тотального эндопротезирования голеностопного сустава.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка генерировала 43,24% выручки в 2024 году и закрепляет глобальное развитие клинических руководящих принципов, движимое покрытием CMS, высокой плотностью хирургов и готовностью потребителей платить за премиальные имплантаты. Врачи Соединенных Штатов выполняют более 11 000 замен голеностопного сустава ежегодно и часто комбинируют процедуры, такие как реконструкция связок, для оптимизации выравнивания. Канада вносит вклад через финансируемые из государственного бюджета специализированные центры в Онтарио и Альберте, в то время как частный сектор Мексики захватывает медицинских туристов из Центральной Америки, ищущих процедуры сохранения движения.

Европа остается вторым по величине кластером, с Германией, Францией и Соединенным Королевством, лидирующими по объемам под строгими требованиями CE-маркировки и пороговыми значениями экономической эффективности. Национальные системы здравоохранения проводят оценки медицинских технологий, которые тщательно изучают долгосрочные показатели ревизии, поощряя производителей публиковать рецензируемые данные о выживаемости. Скандинавские страны делятся insights реестров, которые влияют на более широкие европейские переговоры о возмещении.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 10,92% до 2030 года, поскольку стареющее население и растущий располагаемый доход повышают спрос на продвинутую ортопедическую помощь. Китай наращивает программы стажировки в Шанхае и Пекине, Япония использует всеобщее страхование для покрытия отдельных технологий, а больницы уровня 1 Индии привлекают отечественных медицинских туристов. Сочетание высокой частоты травм и большой популяции диабетиков увеличивает бремя артрита, создавая плодородный коридор расширения для рынка тотального эндопротезирования голеностопного сустава. Ближний Восток и Африка плюс Южная Америка показывают зарождающееся внедрение, поскольку сети частных больниц импортируют экспертизу, хотя колебания валют и динамика оплаты из собственного кармана сдерживают количество процедур в ближайшем будущем.

Конкурентная среда

Рынок тотального эндопротезирования голеностопного сустава характеризуется умеренной консолидацией, но интенсивным соперничеством в области инноваций. Zimmer Biomet завершила приобретение Paragon 28 за 1,1 млрд долларов США в апреле 2025 года, получив 3D-систему APEX, инструментарий Smart 28 и сосредоточенную на голеностопном суставе группу продаж, которая дополняет глобальную сеть Zimmer. Stryker поддерживает лидерство через 98,8% двухлетнюю выживаемость Infinity и запуск в 2024 году систем Ankle Truss и Osteotomy Truss, которые расширяют широту инструментария для ревизий. Smith+Nephew сообщила о 5,3% базовом росте выручки в 2024 году и выпустила индивидуальные направляющие для пациентов, которые интегрируют КТ-картирование с интраоперационной навигацией, упрощая выравнивание компонентов и повышая внедрение хирургами.

Нишевые игроки преследуют белые пространства, сосредоточиваясь на индивидуальных имплантатах для пациентов, аддитивном производстве и сенсоризованных полиэтиленовых вставках, которые контролируют нагрузку и температуру. Restor3d использует алгоритмы дизайна машинного обучения для оптимизации решетчатых структур, в то время как 3D Systems нацеливается на ортопластических травматологов с комплексным цифровым рабочим процессом. Конкурентная динамика теперь выходит за рамки оборудования до программных экосистем, платформ удаленного мониторинга и контрактных моделей, основанных на ценности, которые связывают платежи с долгосрочными функциональными показателями. Регулятивный контроль усиливается после коммуникации FDA по безопасности 2024 года, побуждая фирмы активно инвестировать в постмаркетинговый надзор и генерацию данных реального мира. В результате ведущие производители объединяют облачные реестры и продольную аналитику результатов с продажами имплантатов, повышая затраты на переключение и формируя решения о покупке по всему рынку тотального эндопротезирования голеностопного сустава.

Лидеры индустрии тотального эндопротезирования голеностопного сустава

-

Zimmer Biomet

-

Exactech, Inc.

-

Enovis

-

Smith + Nephew

-

Stryker Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Апрель 2025: Zimmer Biomet завершила приобретение Paragon 28 за 1,1 млрд долларов США, создав специализированный канал продаж для решений стопы и голеностопного сустава и позиционируя компанию для доступа к быстрорастущему рынку амбулаторных хирургических центров. Приобретение интегрирует инновационную систему 3D тотального эндопротезирования голеностопного сустава APEX от Paragon 28 и хирургические инструменты Smart 28 с глобальной дистрибьюторской сетью и производственными мощностями Zimmer Biomet.

- Март 2025: MedCAD получила разрешение FDA 510(k) для своей системы стопы и голеностопного сустава AccuStride, знаменуя значительное продвижение в индивидуальном для пациента инструментарии для процедур тотального эндопротезирования голеностопного сустава. Разрешение обеспечивает выход на рынок для устройства, которое соответствует стандартам безопасности и эффективности FDA для улучшения хирургической точности.

- Октябрь 2024: Exactech успешно выполнила свою первую операцию по тотальному эндопротезированию голеностопного сустава с использованием 3D и 3D+ большеберцовых имплантатов Vantage Ankle. Эти 3D-печатные имплантаты голеностопного сустава, подобно всем 3D-печатным ортопедическим решениям, предлагают преимущество кастомизации, упрощая хирургический процесс для врачей.

- Август 2024: Enovis Corporation представила свое скандинавское тотальное эндопротезирование голеностопного сустава (STAR Ankle), теперь улучшенное новым полиэтиленом e+. Полиэтиленовая вставка имплантата, обогащенная витамином E e+, обещает повышенную долговечность, стабильность и долговечность. В сочетании с недавним запуском индивидуального для пациента инструментария STAR (PSI), опыт STAR+ подчеркивает преданность Enovis постоянным улучшениям, приоритезируя удовлетворенность пациентов и результаты.

Область применения глобального отчета о рынке тотального эндопротезирования голеностопного сустава

Согласно области применения отчета, тотальное эндопротезирование голеностопного сустава - это тип операции по замене сустава, которая заменяет поврежденные части голеностопного сустава. Оно используется для лечения артрита голеностопного сустава.

Рынок тотального эндопротезирования голеностопного сустава сегментирован по дизайну и географии. По дизайну рынок сегментирован на тотальное эндопротезирование голеностопного сустава hintegra, скандинавское тотальное эндопротезирование голеностопного сустава, тотальное эндопротезирование голеностопного сустава salto, тотальное эндопротезирование голеностопного сустава mobility и другие. Другие дизайны включают тотальное эндопротезирование голеностопного сустава eclipse и тотальное эндопротезирование голеностопного сустава inbone. По географии рынок разделен на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку). Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (в долларах США).

| HINTEGRA |

| STAR |

| SALTO / SALTO Talaris |

| INBONE II / INFINITY |

| CADENCE |

| Другие дизайны |

| Мобильные опорные системы |

| Фиксированные опорные системы |

| Гибридные / полуограниченные |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные ортопедические клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По дизайну | HINTEGRA | |

| STAR | ||

| SALTO / SALTO Talaris | ||

| INBONE II / INFINITY | ||

| CADENCE | ||

| Другие дизайны | ||

| По типу опоры | Мобильные опорные системы | |

| Фиксированные опорные системы | ||

| Гибридные / полуограниченные | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные ортопедические клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, на которые даны ответы в отчете

Каков текущий размер рынка тотального эндопротезирования голеностопного сустава?

Рынок тотального эндопротезирования голеностопного сустава оценивается в 1,28 млрд долларов США в 2025 году и, как ожидается, достигнет 1,72 млрд долларов США к 2030 году.

Насколько быстро растет рынок тотального эндопротезирования голеностопного сустава?

Рынок растет со среднегодовым темпом роста 6,14% в течение прогнозируемого периода 2025-2030.

Какая платформа дизайна лидирует в доле рынка тотального эндопротезирования голеностопного сустава сегодня?

INBONE II/INFINITY держит 33,74% глобальной выручки в 2024 году, что делает его ведущим семейством дизайнов.

Почему амбулаторные хирургические центры важны для будущего роста?

Условия ASC поддерживают выписку в тот же день, снижают расходы на помещения и получают выгоду от увеличения возмещения CMS, обеспечивая среднегодовой темп роста 9,93% среди ASC до 2030 года.

Какой регион будет расширяться быстрее всего к 2030 году?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 10,92%, движимый стареющим населением, более высокими расходами на здравоохранение и расширяющимся доступом к специализированной ортопедической помощи.

Какие технологические тренды формируют конкуренцию в индустрии тотального эндопротезирования голеностопного сустава?

Индивидуальные 3D-печатные имплантаты для пациентов, роботизированное наведение и сенсоризованные вкладыши являются основными технологиями, дифференцирующими продукты и влияющими на решения о покупке.

Последнее обновление страницы: