Размер и доля рынка устройств для стопы и голеностопа

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.12 Миллиардов долларов США |

| Размер Рынка (2030) | 7.25 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.20% CAGR |

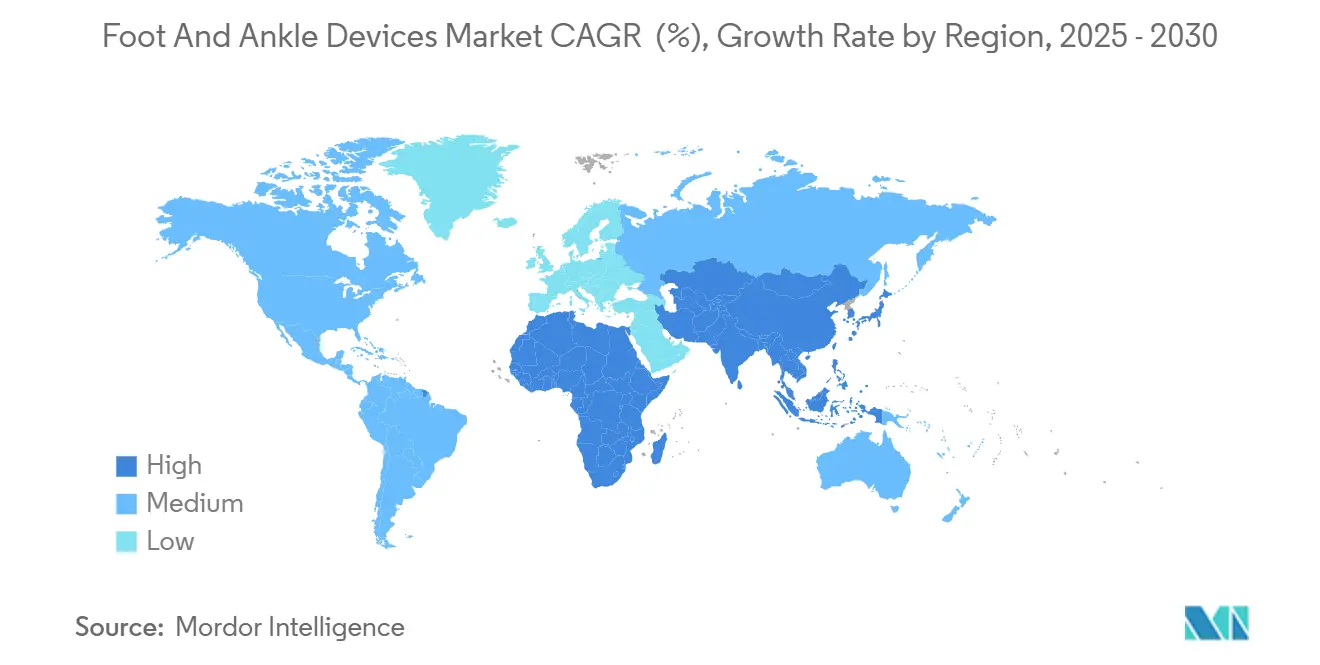

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

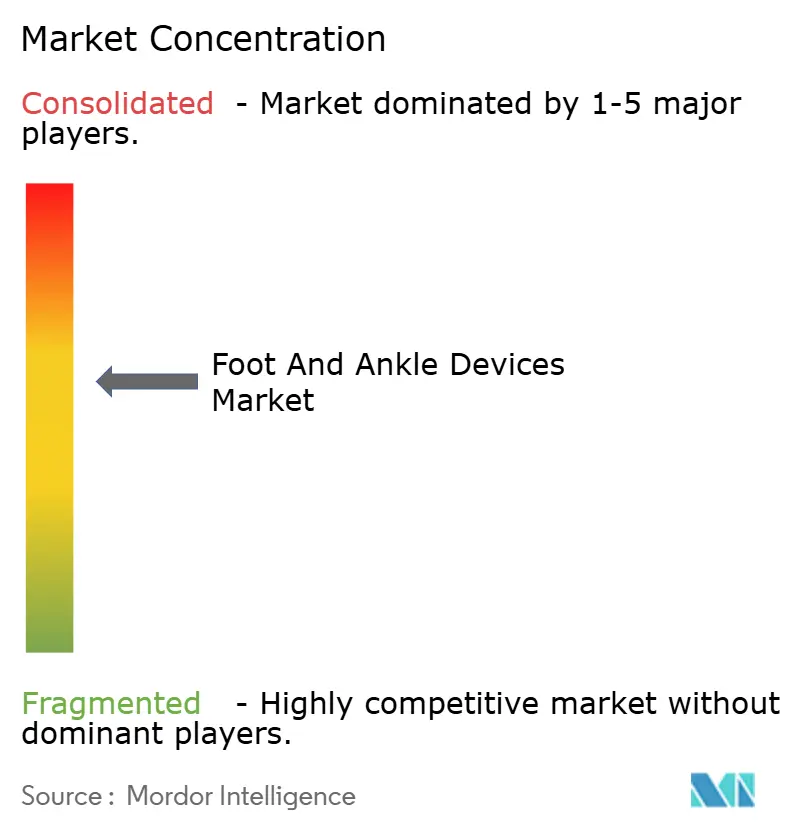

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для стопы и голеностопа от Mordor Intelligence

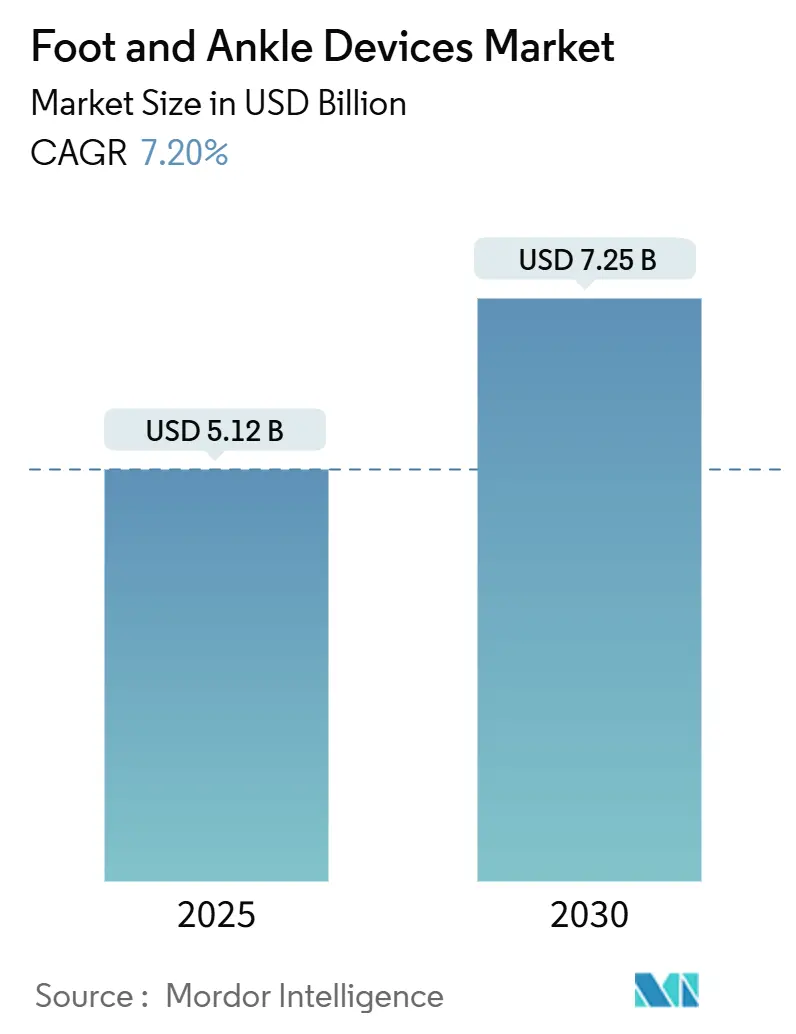

Размер рынка устройств для стопы и голеностопа оценивается в 5,12 млрд долларов США в 2025 году и, как ожидается, достигнет 7,25 млрд долларов США к 2030 году при среднегодовом темпе роста 7,20% в течение прогнозного периода (2025-2030).

Растущее клиническое признание пациент-специфических 3D-печатных имплантатов, увеличение объемов амбулаторных процедур и постоянные инновации в материалах для фиксации расширяют как количество процедур, так и средние продажные цены. Запуски отдельных устройств, имитирующих естественную архитектуру кости, меняют ожидания хирургов, в то время как высокий спрос, связанный со спортивными травмами и осложнениями, связанными с диабетом, поддерживает стабильный рост объемов продаж. Регулятивные разрешения для индивидуализированных устройств теперь поступают быстрее, чем в прошлом, что поощряет небольших инноваторов коммерциализировать нишевые решения. Крупные ортопедические компании реагируют приобретением специализированных игроков, чтобы предлагать комплексные платформы лечения на всем рынке устройств для голеностопа и стопы.

Ключевые выводы отчета

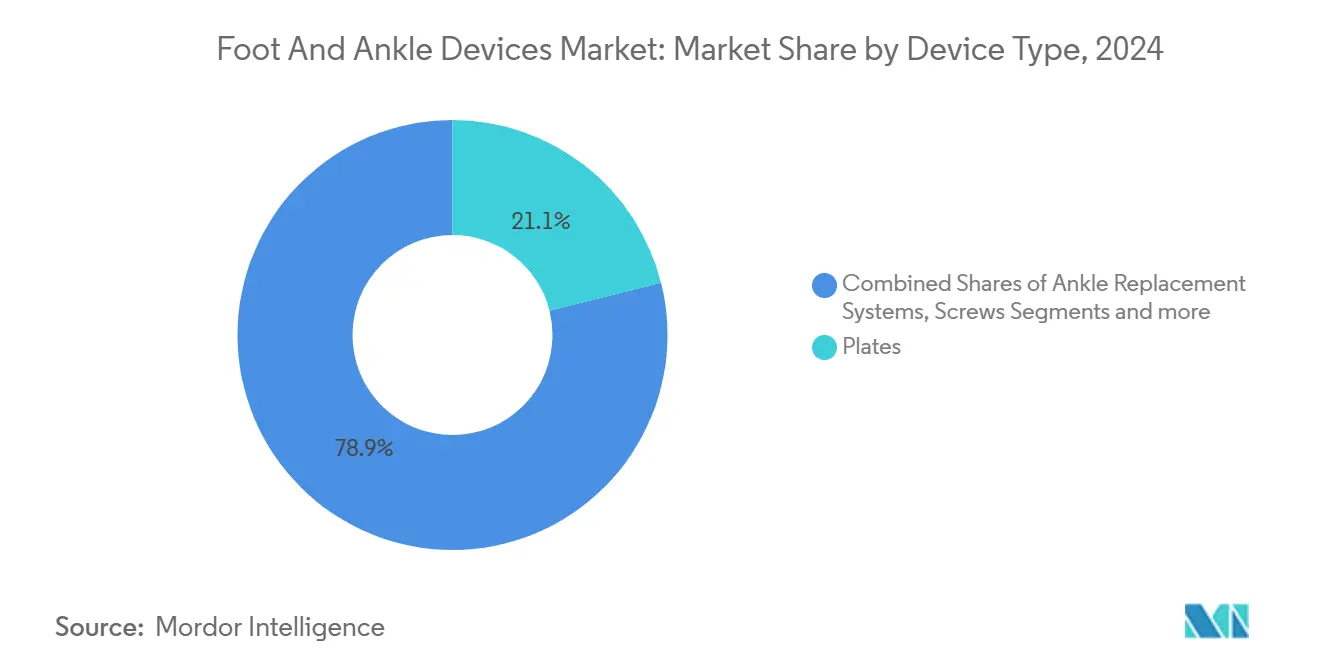

- По типу устройств пластины лидировали на рынке с 21,11% доли рынка устройств для голеностопа и стопы в 2024 году; прогнозируется, что системы замещения голеностопного сустава будут развиваться со среднегодовым темпом роста 9,42% до 2030 года.

- По процедурам восстановление переломов составило 38,54% доли размера рынка устройств для голеностопа и стопы в 2024 году, в то время как спондилодез/артродез готов к среднегодовому темпу роста 8,68% до 2030 года.

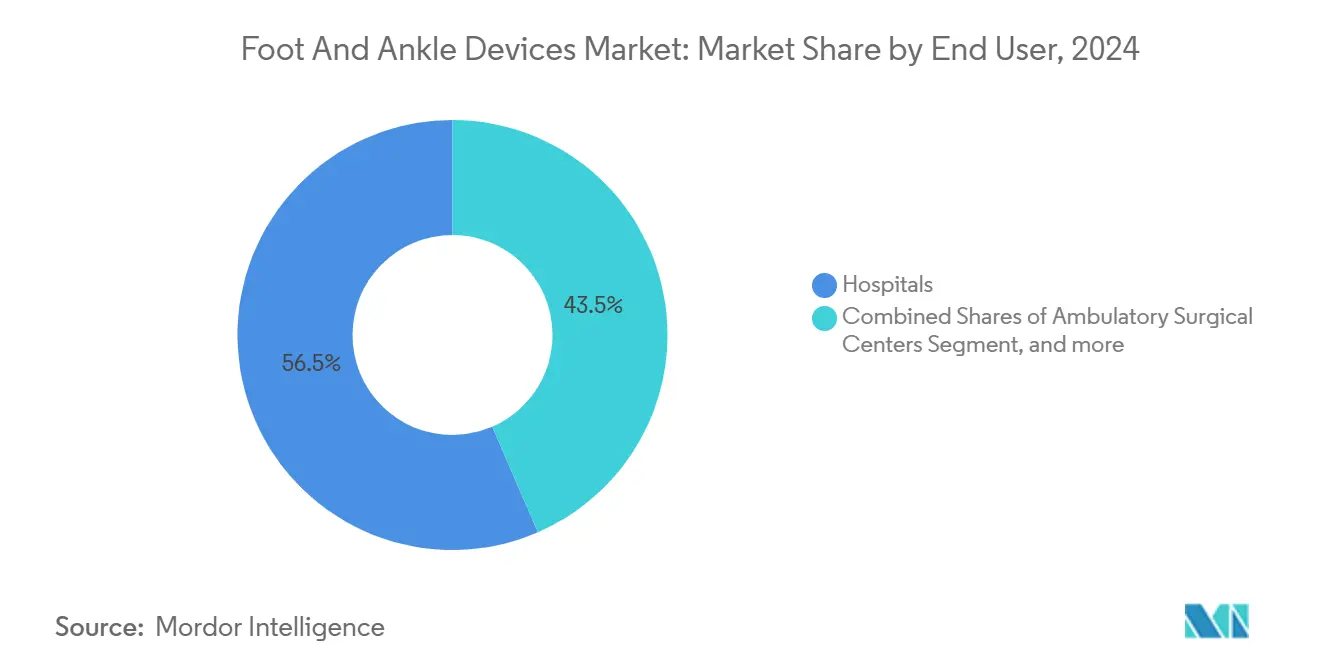

- По конечным пользователям больницы командовали 56,54% долей выручки в 2024 году; амбулаторные хирургические центры представляют самую быструю траекторию со среднегодовым темпом роста 8,99% с 2025 по 2030 год.

- По географии Северная Америка занимала 36,21% рынка устройств для голеностопа и стопы в 2024 году, тогда как прогнозируется, что Азия будет расти быстрее всего со среднегодовым темпом роста 9,27% за тот же период.

Глобальные тенденции и аналитика рынка устройств для стопы и голеностопа

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост заболеваемости спортивными и дорожными травмами | +1.6% | Глобально, с высоким спросом на неотложную помощь в Северной Америке и Европе | Краткосрочный (≤ 2 лет) |

| Рост случаев диабетической язвы стопы и артропатии Шарко | +1.9% | Северная Америка, Азия (особенно Китай и Индия) | Долгосрочный (≥ 4 лет) |

| Быстрое внедрение пациент-специфических 3D-печатных имплантатов голеностопа | +2.1% | Северная Америка, Европа | Среднесрочный (2-4 года) |

| Переход к амбулаторным операциям на стопе и голеностопе | +1.4% | Глобально, наиболее выражено в США | Среднесрочный (2-4 года) |

| Расширение моделей возмещения стоимости на основе ценности | +1.2% | США, Западная Европа | Среднесрочный (2-4 года) |

| Рост гериатрического населения с остеопоротическими заболеваниями стопы | +1.5% | Глобально, выражено в Японии и Европе | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост заболеваемости спортивными и дорожными травмами

Высокоэнергетические переломы голеностопа у подростков и взрослых спортсменов поддерживают высокие хирургические объемы круглый год. Хирурги активно стратифицируют пациентов по риску сопутствующих заболеваний, направляя курильщиков и лиц с хронической обструктивной болезнью легких к усиленным фиксационным конструкциям, которые сопротивляются раннему отказу. Программы спортивной медицины также стандартизируют послеоперационные протоколы нагрузки, что ускоряет переход от госпитального восстановления к домашней реабилитации и косвенно стимулирует продажи амбулаторных устройств с более высокой маржой.[1]Journal of Orthopaedic Surgery and Research, "Unplanned Readmissions After ORIF for Ankle Fracture," biomedcentral.com В совокупности эти факторы укрепляют ценовую власть для устройств нового поколения, предназначенных для строгих спортивных требований на всем рынке устройств для голеностопа и стопы.

Всплеск случаев диабетической язвы стопы и артропатии Шарко

Растущая распространенность диабета обеспечивает долгосрочный спрос на спасающие конечности устройства. Диабетические язвы стопы поражают 15-25% всех пациентов с диабетом, с расходами на лечение, которые начинаются с 8 000 долларов США и поднимаются свыше 63 100 долларов США за случай. Клиническое наблюдение подтверждает, что 34% диабетических пациентов сталкиваются с пожизненным риском изъязвления, позиционируя эту сопутствующую патологию как ведущую причину нетравматических ампутаций в США. Специализированные блокирующие пластины, циркулярные внешние фиксаторы и титановые спондилодезные кейджи, которые переносят остеопеническую кость, теперь стандартны для реконструкций Шарко. Плательщики все больше поддерживают профилактические хирургические вмешательства, поскольку данные показывают, что более ранняя фиксация сокращает госпитализацию и ограничивает тяжелые инфекционные эпизоды, питая стабильный, длительный рост рынка устройств для голеностопа и стопы.

Быстрое внедрение пациент-специфических 3D-печатных имплантатов голеностопа

Аддитивное производство вышло за рамки пилотных исследований в основное клиническое использование. Разрешение FDA в ноябре 2023 года на restor3D Total Talus Replacement подчеркнуло 96,3% выживаемости, демонстрируя, что полностью индивидуализированные имплантаты могут конкурировать со стандартными устройствами. Хирурги ценят анатомическое соответствие и сокращенное время операции, в то время как больницы отмечают снижение затрат на инвентаризацию. Среднесрочные данные по 3D-печатным титановым кейджам для заднего отдела стопы показывают снижение боли со среднего NRS с 6,6 до 2,0, укрепляя доверие к пористо-решетчатым конструкциям, которые поощряют остеоинтеграцию. По мере масштабирования печатных центров себестоимость изготовления за единицу продолжает снижаться, расширяя доступ к небольшим общинным больницам и питая более широкое признание на всем рынке устройств для голеностопа и стопы.

Переход к амбулаторным операциям на стопе и голеностопе

Экономическое давление способствует амбулаторным центрам, и клинические данные поддерживают этот переход. Обзор сопоставимых когорт показал, что амбулаторный ORIF для изолированных переломов голеностопа стоил 1 834 доллара США против 4 137 долларов США для стационарного лечения, сокращая расходы учреждения на 56% без повышения частоты осложнений или повторных госпитализаций. Время в операционной сократилось в амбулаторных условиях, освобождая мощности и повышая пропускную способность случаев для хирургов.[2]American College of Foot and Ankle Surgeons, "Cost Analysis of Outpatient Versus Inpatient Ankle ORIF," acfas.org Ожидается, что сегмент амбулаторных хирургических центров зарегистрирует среднегодовой темп роста 8,99% между 2025 и 2030 годами, командуя непропорциональным ростом в объемах пластин, винтов и замещения малых суставов. Производители устройств теперь разрабатывают упаковку для рабочих процессов выписки в тот же день, подход, который дополнительно ускоряет сдвиг в настройках процедур на рынке устройств для голеностопа и стопы.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Пробелы в возмещении био-интегративной фиксации | -1.3% | США, отдельные европейские рынки | Среднесрочный (2-4 года) |

| Строгие регулятивные руководства | -1.6% | Глобально, более острые в Азиатско-Тихоокеанском регионе | Долгосрочный (≥ 4 лет) |

| Высокая стоимость устройств | -1.4% | Глобально, выражено на развивающихся рынках | Среднесрочный (2-4 года) |

| Нестабильность цепочки поставок титановых и PEEK сырьевых материалов | -1.1% | Глобально | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Пробелы в возмещении био-интегративной фиксации

Пути покрытия отстают от науки. Традиционные металлические винты и пластины пользуются четко определенными биллинговыми кодами, но новые биорезорбируемые композиты, включающие β-трикальций фосфат, лишены последовательного признания плательщиков. В результате хирурги часто отказываются от этих имплантатов, если у пациентов нет дополнительной страховки или возможности самооплаты. Больницы остаются осторожными, поскольку задержанное возмещение ставит под угрозу крайне тонкие амбулаторные маржи. Политическая неопределенность замедляет наращивание объемов, даже несмотря на то, что рандомизированные исследования подтверждают, что резорбируемые конструкции исключают последующие процедуры удаления и снижают риск инфекции. Преодоление этого разрыва требует скоординированного лоббирования и надежных данных о рентабельности для обеспечения устойчивого внедрения на всем рынке устройств для голеностопа и стопы.

Строгие регулятивные руководства

Разработчики устройств борются с препятствиями соответствия, специфичными для аддитивного производства. Путь FDA de novo, используемый для устройств, таких как система Dermapace, иллюстрирует обширную характеризацию, требуемую для долговечности и биосовместимости. В Азиатско-Тихоокеанском регионе фрагментированные структуры одобрения заставляют фирмы навигировать по аудитам страна за страной, удлиняя временные рамки и потребляя дефицитные регулятивные таланты. Производство пациент-специфических имплантатов в точке оказания медицинской помощи вводит дальнейшую сложность, поскольку традиционные контроли GMP были созданы для централизованных, высокообъемных учреждений. Меньшие инноваторы часто партнерствуют с контрактными производителями или глобальными стратегическими покупателями для принятия этих бремен, однако общее время выхода на рынок все еще удлиняется, умеряя краткосрочную скорость запуска устройств на рынке устройств для голеностопа и стопы.

Сегментный анализ

По типу устройств: 3D-печать переопределяет архитектуру имплантатов

Сегмент пластин обеспечил 21,11% доли рынка устройств для голеностопа и стопы в 2024 году и остается якорем выручки, поскольку объемы восстановления переломов доминируют в травматологических отделениях. Однако когорта замещения голеностопа, которая имела меньшую базу, прогнозируется для регистрации среднегодового темпа роста 9,42%, превосходя все остальные классы устройств. Продолжающаяся публикация 9-летних показателей выживаемости почти 88,3% питает доверие хирургов в том, что тотальная артропластика голеностопа может имитировать успех замещения тазобедренного и коленного суставов. Развертывание Exactech своего 3D-печатного большеберцового имплантата, созданного для воспроизведения трабекулярной кости, воплощает этот сдвиг к биомимикрии. Дизайн способствует ранней фиксации, снижая микроподвижность, которая исторически ограничивала долговечность компонентов голеностопа и укрепляет показатели внедрения на всем рынке устройств для голеностопа и стопы.

Поставщики теперь выделяют бюджеты НИОКР на оптимизацию решетчатого дизайна, тестирование усталости под циклической нагрузкой и поверхностные обработки, которые ускоряют остеоинтеграцию. Пластины по-прежнему эволюционируют, с нитиноловыми скобами и антибиотическими покрытиями, входящими в стандартные комплекты для борьбы с риском инфекции, наблюдаемым в случаях высокого риска сопутствующих патологий. Гибридные системы пластина-гвоздь решают сложные переломы около голеностопа в гериатрических костях, закрывая пробелы в лечении, документированные травматологическими регистрами. Высокие показатели долговечности имеют значение, поскольку активные пенсионеры требуют более раннего веса и быстрого возвращения к гольфу, походам и малоударным видам спорта. Конкурентные ценовые войны продолжаются в наборах товарных винтов, но премиальные системы замещения голеностопа продолжают командовать маржой, поскольку они остаются дифференцированными. Эта динамика поддерживает расширяющий вклад выручки от реконструктивных имплантатов без размывания установленной основы, которую пластины обеспечивают рынку устройств для голеностопа и стопы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По процедурам: точные техники изменяют состав случаев

Восстановление переломов представляло 38,54% размера рынка устройств для голеностопа и стопы в 2024 году из-за постоянного притока от спортивных травм, несчастных случаев на работе и дорожного травматизма. Это доминирование сохраняется в течение прогнозного периода, однако линии спондилодеза и артродеза показывают наивысший среднегодовой темп роста процедур в 8,68%, отражая растущие презентации терминальной стадии артрита голеностопа и диабетического коллапса Шарко. Современные подходы к синдесмотической фиксации, включая гибкие швы-кнопки, заметно снижают риск посттравматического остеоартрита, обеспечивая анатомическую репозицию. Клинические регистры демонстрируют, что точные пороги репозиции ниже 2 мм напрямую коррелируют с лучшими показателями PROMIS и FAOS. По мере падения частоты ревизий готовность плательщиков финансировать эти высокоценные устройства растет, поощряя больницы расширять портфели процедур.

Внедрение тотальной артропластики голеностопа растет в рамках плановых случаев. Обзор 27 595 пациентов показал, что доля артропластики выросла с 73% до 78% реконструктивных случаев, поскольку хирурги отдавали предпочтение сохраняющим движение решениям для пожилых людей без серьезной деформации.[3]Journal of Clinical Medicine, "Total Ankle Arthroplasty Versus Arthrodesis Outcomes," mdpi.com Артродез остается стандартом лечения для пациентов с неконтролируемым диабетом или значительным анамнезом курения, поскольку спондилодез лучше переносит скомпрометированное качество кости. Сдвиг состава заставляет производителей балансировать производство между высокообъемными травматологическими пластинами и имплантатами артропластики с более высокой маржой, ключевым определяющим фактором прибыльности портфеля на рынке устройств для голеностопа и стопы.

По конечным пользователям: амбулаторные центры ускоряют расширение

Больницы занимали 56,54% размера рынка устройств для голеностопа и стопы в 2024 году, действуя как референс-центр для сложных травм и диабетического спасения конечностей. Однако амбулаторные хирургические центры демонстрируют самую быструю траекторию, прогнозируемую на уровне среднегодового темпа роста 8,99%, движимую стимулами пакетирования процедур и сильным предпочтением пациентов для выписки в тот же день. Плательщики принимают настройки ASC после того, как данные подтвердили 56% снижение затрат для амбулаторного ORIF без увеличения осложнений. Поставщики устройств отреагировали сокращением размеров комплектов, введением стерильно упакованных одноразовых инструментов и разработкой настраиваемых одноразовых изделий, которые соответствуют строгим графикам оборота ASC. Такие инновации улучшают эффективность инвентаризации и повышают объемы процедур, привлекаемых в менее капиталоемкие условия оказания помощи.

Специализированные ортопедические клиники капитализируют плановый спрос на коррекции бурситов, переносы сухожилий и восстановление хряща, захватывая пациентские когорты, которые ценят сфокусированную экспертизу. Клиники используют продвинутую визуализацию и внутренние 3D-печати для планирования коррекций деформаций, повышая хирургическую точность и сжимая время ожидания. Они обычно закупают имплантаты через групповые контракты закупок, что повышает прозрачность цен, но расширяет охват. Поставщики, которые поддерживают упрощенные цифровые рабочие процессы, часто получают статус предпочтительного поставщика. Эта динамика в совокупности перенаправляет потоки выручки от третичных центров к децентрализованным узлам оказания помощи, дополнительно изменяя стратегии дистрибуции на рынке устройств для голеностопа и стопы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка вносит 36,21% выручки рынка устройств для голеностопа и стопы в 2024 году, закрепленная высокой плотностью процедур и щедрыми политиками покрытия, которые возмещают продвинутые имплантаты как в больничных, так и в условиях ASC. США движут непропорциональную долю продаж единиц, поскольку сильные травматологические сети питают надежный спрос на пластины, а широко распространенное управление диабетом создает стабильный поток случаев реконструкции Шарко. Разрешения FDA для пациент-специфических имплантатов часто устанавливают глобальные стандарты безопасности; как только агентство одобряет устройство, такое как restor3D Total Talus Replacement, многие неамериканские регуляторы ссылаются на эти находки, сокращая последующие циклы обзора. Региональные программы обучения также привлекают международных стипендиатов, которые несут предпочтения устройств обратно на свои домашние рынки, укрепляя североамериканское влияние на мировые модели потребления.

Европа командует надежной инфраструктурой клинических исследований, которая ускоряет генерацию доказательств для новых биоматериалов. Германия, Великобритания и Франция каждая поддерживают хорошо поддерживаемые ортопедические регистры, обеспечивая мониторинг выживаемости имплантатов в реальном времени и помогая хирургам уточнить показания. Адвокация пациентов за сохраняющие движение решения стимулирует быстрое одобрение тотальных замещений голеностопа в скандинавских системах здравоохранения, где суставные регистры долго улучшали результаты для имплантатов тазобедренного и коленного суставов. Строгая, но прозрачная регулятивная структура Европы вознаграждает компании, которые демонстрируют биосовместимость и механическую выносливость, продвигая линию между инкрементальными и действительно новыми улучшениями дизайна. Эти факторы поддерживают стабильную базу выручки, стимулируя селективное внедрение биорезорбируемых винтов, пластин с антибиотическим покрытием и 3D-печатных спондилодезных кейджей.

Азия регистрирует самое быстрое расширение со среднегодовым темпом роста 9,27%, прогнозируемым с 2025 по 2030 год, поскольку растущие располагаемые доходы и более широкое страховое покрытие поднимают объемы плановых процедур. Китай лидирует в росте единиц имплантатов после того, как провинциальные схемы массовых закупок лекарств и устройств начинают включать ортопедические устройства, снижая средние цены, но создавая большие адресуемые популяции. Индия следует, стимулируемая медицинским туризмом, который привлекает западных пациентов, ищущих рентабельное замещение голеностопа, одновременно обучая местных хирургов премиальным имплантатам. Тем не менее, медтехнические фирмы должны адаптировать тактики продаж к бережливым привычкам трат и инфраструктурным пробелам; например, небольшие общинные больницы часто не имеют автоклавов, способных обрабатывать сложные лотки инструментов, побуждая поставщиков приоритизировать одноразовые стерильные наборы. Регулятивное разнообразие, простирающееся от японского PMDA до китайского NMPA и индийского CDSCO, осложняет региональные запуски, хотя инициативы гармонизации показывают прогресс. Несмотря на эти вызовы, демографический импульс обеспечивает, что Азия остается ключевой для долгосрочного расширения рынка устройств для голеностопа и стопы.

Конкурентная среда

Конкуренция сосредоточена на ширине портфеля и мастерстве аддитивного производства. Stryker, Smith & Nephew и Zimmer Biomet доминируют в продажах верхней линии, поскольку они сочетают основные травматологические продукты с расширяющимися предложениями реконструкции. Приобретение Zimmer Biomet компании Paragon 28 за 1,1 млрд долларов США, объявленное в январе 2025 года, подчеркивает премию, прикрепленную к специалистским фирмам, сосредоточенным на сегменте голеностопа и стопы. Покупка предоставила Zimmer Biomet гвоздь Phantom ActivCore и системы APEX 3D Total Ankle, позволяя бесшовное покрытие от травмы стопы до сложного замещения. Планы интеграции призывают использовать глобальную дистрибуцию Zimmer для ускорения сосредоточенной на США базы выручки Paragon в Европе и Азии, сужая конкурентные разрывы на рынке устройств для голеностопа и стопы.

Технологическая дифференциация остается главным рычагом для получения доли. Exactech двинулся рано, коммерциализируя большеберцовые компоненты, изготовленные с решетчатыми структурами, которые имитируют губчатую кость, обеспечивая улучшенную первичную фиксацию. Ранние отзывы хирургов подчеркивают сниженное проседание и более быстрое возвращение к активности, побуждая объемные обязательства от высокопроизводительных амбулаторных сетей. Одновременно Enovis развернул свою систему восстановления Enofix с технологией Constrictor, рекламируя превосходную производительность циклической нагрузки, которая решает отказы, наблюдаемые в популяциях тучных пациентов. Меньшие инноваторы кластеризуются вокруг высокоспециализированных показаний, таких как пациент-специфические замещения таранной кости для пациентов с аваскулярным некрозом, не имеющих стандартных подгонок имплантатов. Как только клинические данные накапливаются, эти нишевые игроки часто становятся целями приобретения для основных стратегических компаний, ищущих заполнить пробелы в портфеле.

Ценовое давление сохраняется в традиционных наборах винтов из нержавеющей стали, поскольку низкозатратные азиатские поставщики ухаживают за госпитальными консорциумами закупок. Тем не менее, премиальные системы артропластики поддерживают листовые цены из-за ограниченной коммодитизации и необходимости в комплексных наборах инструментов. Компании защищают маржи, объединяя имплантаты с программным обеспечением предоперационного планирования и модулями интраоперационной навигации, предлагая интегрированные пакеты ценности, которые смягчают прямые ценовые сравнения. Сервисные контракты, покрывающие стерилизацию инструментов и логистику, дополнительно укрепляют отношения с поставщиками, закрепляя повторяющуюся выручку. Непрерывные циклы обновления портфеля, укрепленные инновациями аддитивного производства, держат установленных игроков впереди маржеразрушающих вступающих и укрепляют лояльность бренда на рынке устройств для голеностопа и стопы.

Лидеры отрасли устройств для стопы и голеностопа

-

Smith & Nephew

-

Arthrex Inc.

-

Stryker Corporation (Wright Medical Group N.V.)

-

Zimmer Biomet

-

Johnson & Johnson (DePuy Synthes)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Zimmer Biomet объявила о приобретении Paragon 28 примерно за 1,1 млрд долларов США для укрепления своего портфеля ортопедических хирургических устройств, особенно в сегменте стопы и голеностопа.

- Октябрь 2024: Rothman Orthopaedics выделила достижения в хирургии тотального замещения голеностопа, включая индивидуальные 3D-печатные имплантаты, минимально инвазивные техники и робот-ассистированную хирургию.

- Сентябрь 2024: Exactech завершила первые операции тотального голеностопа, используя свои новые большеберцовые имплантаты Vantage Ankle 3D и 3D+, включающие 3D-печатную технологию, которая имитирует трабекулярную природу кости для улучшенной первичной фиксации.

- Апрель 2023: Корпорация Enovis запустила Enofix с технологией Constrictor, последнее добавление к растущему набору продуктов для стопы и голеностопа Enovis. Enofix с технологией Constrictor - это система восстановления, которая демонстрирует превосходную фиксацию под циклической нагрузкой.

Область охвата глобального отчета по рынку устройств для стопы и голеностопа

Согласно области охвата данного отчета, устройства для стопы и голеностопа используются для лечения травм, вызванных заболеваниями или расстройствами, такими как остеопороз, ревматоидный артрит, остеоартрит, диабетическая стопа, бурситы и несколько других состояний, таких как травмы и неврологические расстройства. Рынок устройств для стопы и голеностопа сегментирован по типу устройств (устройства замещения голеностопа, устройства внешней фиксации, пластины, винты, биологические препараты и имплантаты, и другие типы устройств), процедуре (остеотомия, восстановление переломов, процедуры спондилодеза и другие процедуры) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в долл. США) для вышеуказанных сегментов.

| Электроинструменты для больших костей |

| Электроинструменты для малых костей |

| Высокоскоростные электроинструменты |

| Ортопедические развертки |

| Хирургические дрели |

| Хирургические пилы |

| Аксессуары (лезвия, боры, батареи) |

| Электрические системы |

| Системы с батарейным питанием |

| Пневматические системы |

| Гибридные модульные системы |

| Многоразовые системы |

| Одноразовые системы |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные ортопедические клиники |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу устройств | Электроинструменты для больших костей | |

| Электроинструменты для малых костей | ||

| Высокоскоростные электроинструменты | ||

| Ортопедические развертки | ||

| Хирургические дрели | ||

| Хирургические пилы | ||

| Аксессуары (лезвия, боры, батареи) | ||

| По технологии | Электрические системы | |

| Системы с батарейным питанием | ||

| Пневматические системы | ||

| Гибридные модульные системы | ||

| По модальности использования | Многоразовые системы | |

| Одноразовые системы | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные ортопедические клиники | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Что движет ростом на рынке устройств для голеностопа и стопы?

Основными катализаторами роста являются высокие объемы процедур от травм и диабета, быстрое внедрение пациент-специфических 3D-печатных имплантатов и сдвиг к амбулаторным хирургическим условиям.

Какой сегмент устройств расширяется быстрее всего?

Прогнозируется, что системы замещения голеностопного сустава покажут среднегодовой темп роста 9,42% до 2030 года, превосходя пластины, винты и внешние фиксаторы.

Почему амбулаторные хирургические центры важны для будущих продаж?

Данные показывают, что амбулаторные процедуры ORIF стоят на 56% меньше, чем стационарная помощь без ущерба для результатов, побуждая плательщиков и хирургов отдавать предпочтение амбулаторным условиям, которые прогнозируются для роста со среднегодовым темпом роста 8,7%.

Насколько значительна популяция диабетических пациентов для спроса на устройства?

Диабетические язвы стопы поражают до 25% пациентов с диабетом, и случаи артропатии Шарко растут, создавая большую, долгосрочную клиентскую базу для специализированных фиксационных и реконструктивных устройств.

Какую роль играет 3D-печать в запусках новых имплантатов?

Аддитивное производство обеспечивает пациент-подогнанные геометрии, которые улучшают подгонку и выживаемость; одобренные FDA имплантаты, такие как restor3D Total Talus Replacement, показывают 96,3% выживаемости, демонстрируя клиническую жизнеспособность.

Последнее обновление страницы: