Размер и доля рынка ортопедических шин

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.69 Миллиардов долларов США |

| Размер Рынка (2030) | 2.67 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.58% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

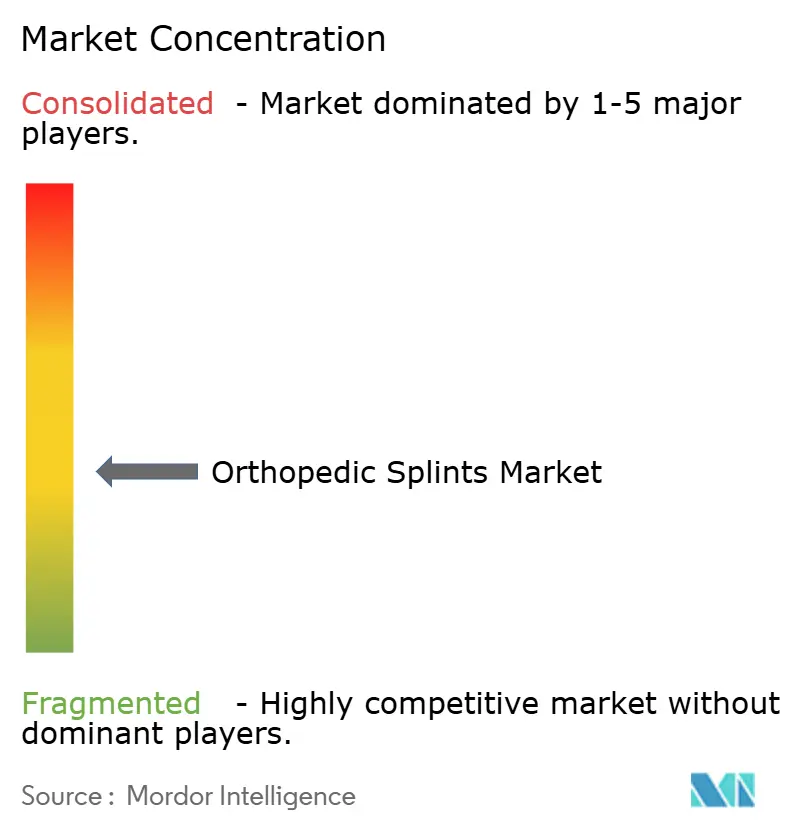

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка ортопедических шин от Mordor Intelligence

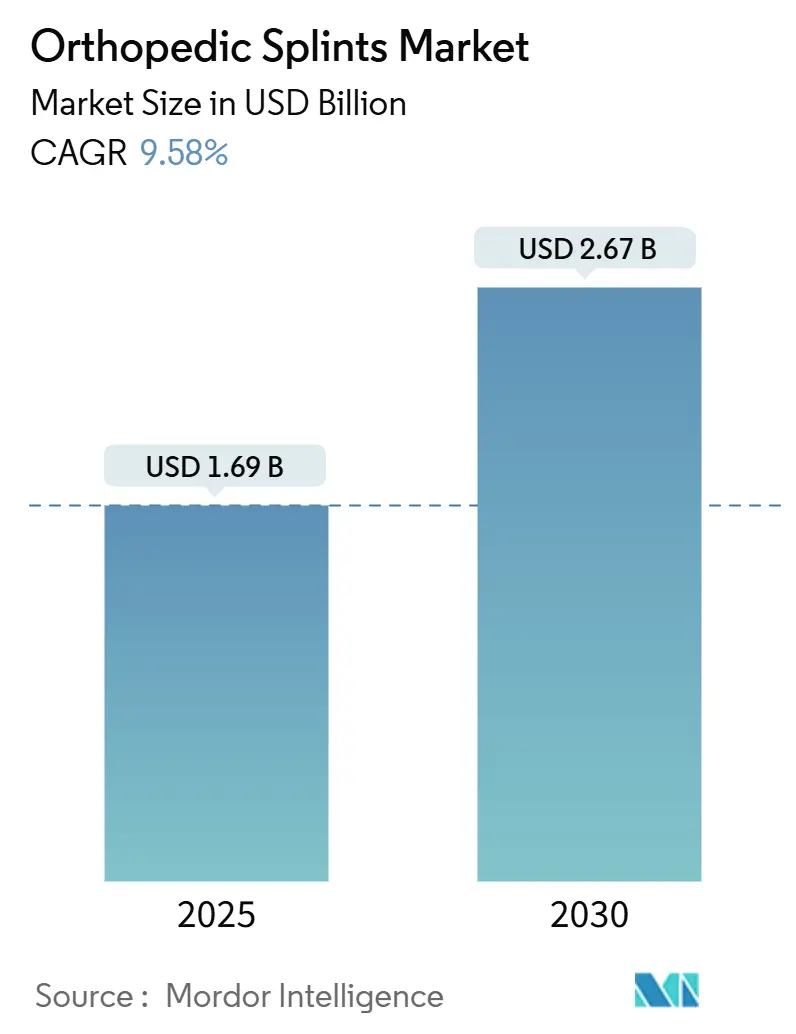

Размер рынка ортопедических шин достиг 1,69 млрд долларов США в 2025 году, и прогнозируется его рост до 2,67 млрд долларов США к 2030 году, что отражает устойчивый среднегодовой темп роста 9,58% за этот период. Спрос расширяется по мере старения населения, роста спортивной активности и смещения оказания медицинской помощи в сторону амбулаторных условий. Прогресс в материалах, особенно переход от гипса к более легким композитам и 3D-печатным формам, сокращает время применения и улучшает комфорт пациентов, стимулируя более быстрое внедрение поставщиками услуг. Регулирующие органы в настоящее время апробируют пути рассмотрения на основе жизненного цикла, которые поощряют клинически подтвержденные инновации, в то время как схемы возмещения заставляют поставщиков отдавать предпочтение экономически эффективным продуктам, ориентированным на результат. Вместе эти факторы поддерживают дисциплинированное ценообразование и стимулируют непрерывные циклы обновления продуктов, поддерживая динамику на рынке ортопедических шин.

Ключевые выводы отчета

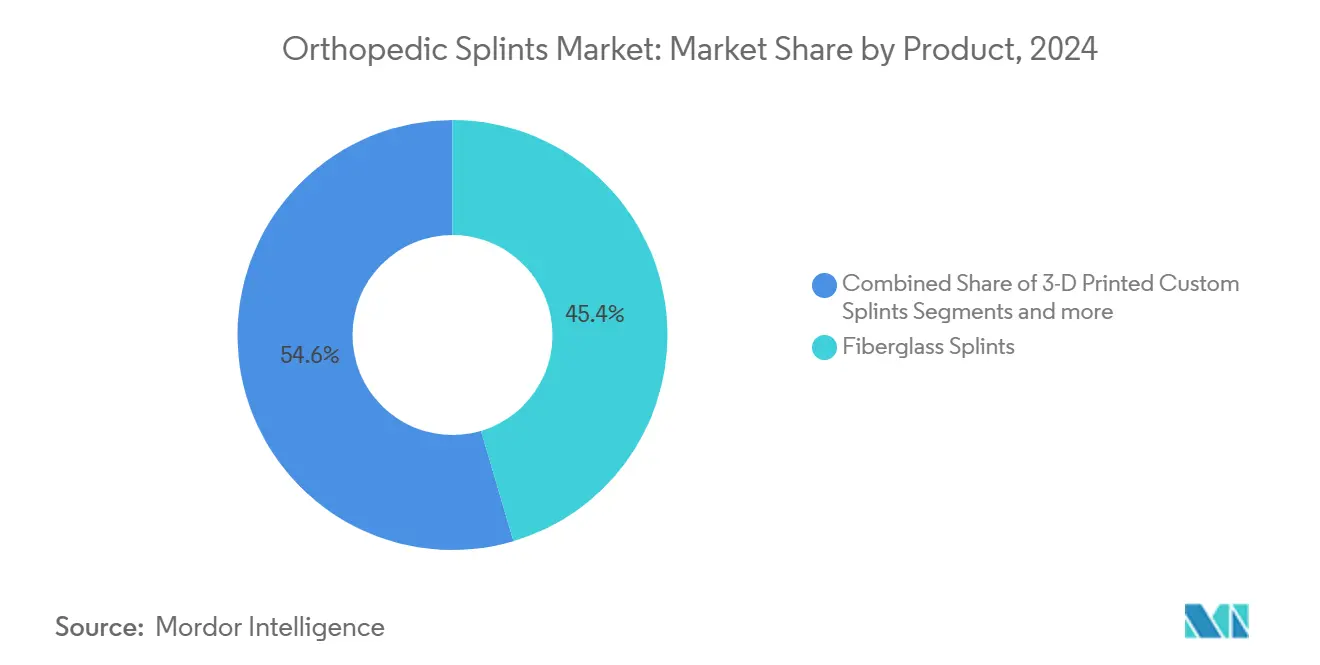

- По типу продукта стекловолокно захватило 45,42% доли рынка ортопедических шин в 2024 году, в то время как 3D-печатные индивидуальные шины позиционируются для роста на 10,34% в год до 2030 года.

- По материалу стекловолокно удерживало 44,43% доли размера рынка ортопедических шин в 2024 году; термопластики находятся на пути к росту на 10,22% в год до 2030 года.

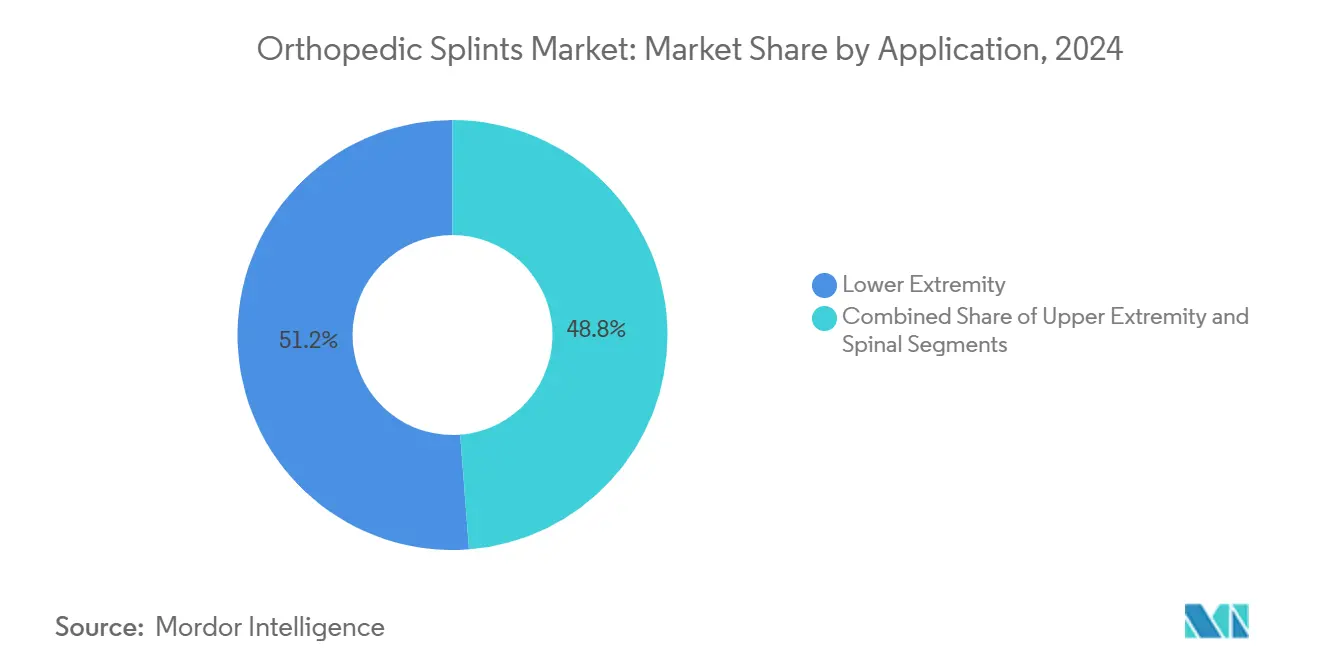

- По применению шины для нижних конечностей составляли 51,23% размера рынка ортопедических шин в 2024 году, тогда как применение для позвоночника прогнозируется к росту на 10,36% в год до 2030 года.

- По конечному пользователю больницы лидировали с 48,91% долей выручки в 2024 году, и ожидается, что ортопедические клиники покажут самый высокий среднегодовой темп роста 10,43% до 2030 года.

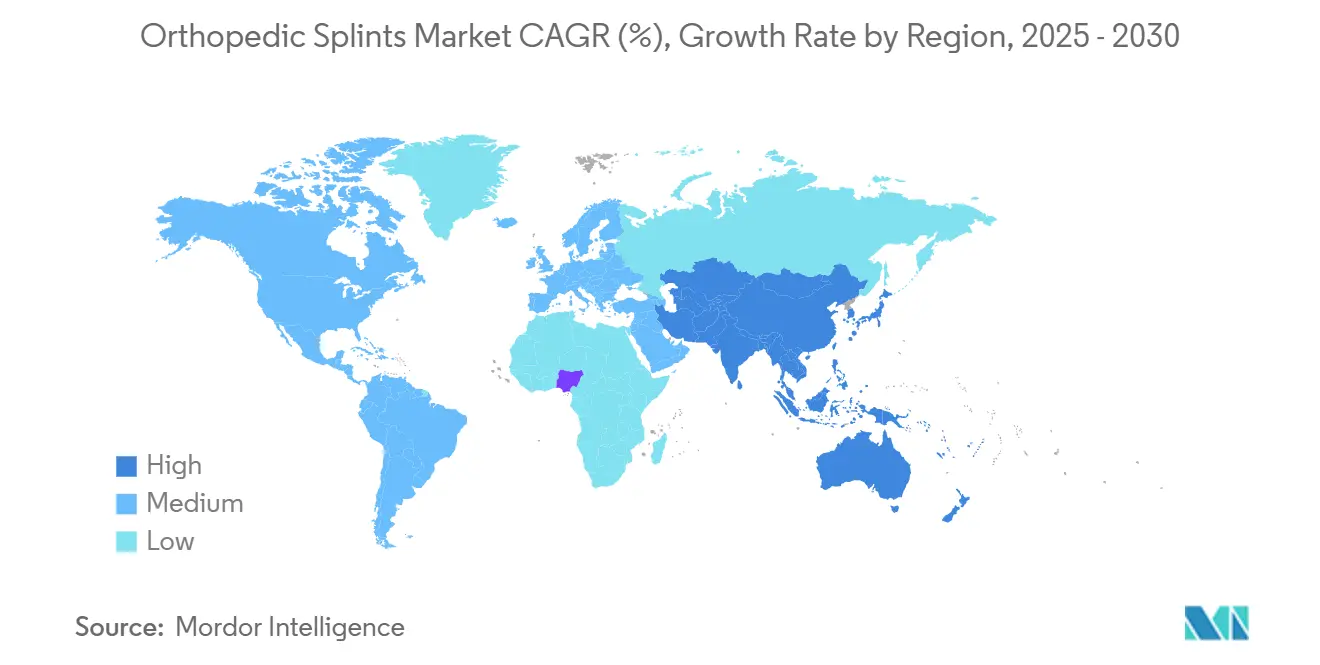

- По географии Северная Америка доминировала с 41,44% долей в 2024 году, в то время как прогнозируется, что Азиатско-Тихоокеанский регион будет развиваться со среднегодовым темпом роста 10,59% в течение прогнозного периода.

Тенденции и аналитика глобального рынка ортопедических шин

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя заболеваний опорно-двигательного аппарата | +2.1% | Глобальное, с концентрацией в стареющих популяциях Северной Америки, Европы и Восточной Азии | Долгосрочный (≥ 4 лет) |

| Рост гериатрической популяции | +1.8% | Глобальное, особенно в Северной Америке, Европе и Японии | Долгосрочный (≥ 4 лет) |

| Увеличение спортивных и дорожно-транспортных переломов | +1.4% | Глобальное, с более высоким воздействием на развитые рынки с активным спортивным участием | Среднесрочный (2-4 года) |

| Инновации в материалах, включая водонепроницаемые и легкие композиты | +1.2% | Глобальное, с ранним внедрением в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Быстрое внедрение 3D-печатных индивидуальных шин | +1.0% | Северная Америка, Европа и отдельные рынки АТЭС с передовыми производственными возможностями | Краткосрочный (≤ 2 лет) |

| Домашнее и безрецептурное шинирование через электронную коммерцию и телереабилитацию | +0.9% | Глобальное, с наибольшим проникновением на цифрово зрелых рынках | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее бремя заболеваний опорно-двигательного аппарата

Глобальные случаи остеоартрита достигли 607 миллионов в 2021 году и продолжают расти, делая шины первоочередным, нехирургическим решением для стабилизации суставов. Только боли в пояснице могут достичь 253 миллионов случаев заболеваемости к 2029 году, подкрепляя потребность в экономически эффективных устройствах иммобилизации. Профессиональные исследования отмечают боль в шейном отделе у 88,8% офисных работников и боль в пояснице у 83,8%, подчеркивая широко распространенный, хронический спрос [1]Monika S. Popova, Demographic and Occupational Determinants of Work-Related Musculoskeletal Disorders: A Cross-Sectional Study,

MDPI, mdpi.com. Шины смягчают боль и ограничивают дальнейшее разрушение суставов, особенно для пациентов, стремящихся отложить или избежать операции. Поскольку плательщики делают упор на консервативном лечении перед одобрением инвазивных процедур, рынок ортопедических шин получает стабильный объем процедур.

Рост гериатрической популяции

Стандартизованная по возрасту распространенность остеоартрита значительно выросла [2]Zihao Wang, Global, regional and national burden of osteoarthritis in 1990-2021: a systematic analysis of the global burden of disease study 2021,

BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com. Восприимчивость к переломам растет наряду со снижением плотности костей, особенно среди женщин в постменопаузе, которым часто требуется стабилизация позвонков или бедра. Поставщики все чаще выбирают шины для сохранения подвижности у пожилых пациентов, не подходящих для операционной. Более длительные сроки лечения и потребности в повторной замене устройств добавляют предсказуемый поток доходов для поставщиков. В более богатых странах всеобщее покрытие обеспечивает последовательное возмещение расходов на устройства, закрепляя рынок ортопедических шин как опору гериатрической помощи при заболеваниях опорно-двигательного аппарата.

Увеличение спортивных и дорожно-транспортных переломов

Волейбол, футбол и легкая атлетика в совокупности привели к более чем 1,3 миллионам травм с 2013 по 2023 год, при этом растяжения и вывихи лодыжки доминируют в диагностических кодах [3]Aaditya Jandhyala, Volleyball Related Injuries in Adolescents: A Decade of Data,

Orthopedic Reviews, orthopedicreviews.openmedicalpublishing.org. Дорожно-транспортный травматизм продолжает расти во многих экономиках, в то время как несчастные случаи с электрическими скутерами приносят свежую нагрузку травм верхних конечностей в отделения неотложной помощи. Протоколы неоперативного лечения переломов часто начинают с иммобилизации шиной, что приводит к быстрому истощению запасов в пиковые спортивные сезоны. Спортсмены отдают предпочтение легким, дышащим материалам, которые допускают ограниченную активность без ущерба для заживления, направляя поставщиков к премиальным композитным линиям на рынке ортопедических шин.

Инновации в материалах для легких композитов

Термопластические и композитные шины весят меньше и переносят воздействие воды, устраняя исторические барьеры соблюдения пациентами, связанные с гипсом. Клинические тесты показывают, что древесно-пластиковые композиты можно установить в среднем за 5,3 минуты, снижая нагрузку на врачей. Биооснованный полиэстер получил более высокие оценки по показателям удовлетворенности в педиатрии и уменьшил кожные осложнения по сравнению со стекловолокном. Новые коды Healthcare Common Procedure Coding System (HCPCS) для тотальных углеродно-волоконных голеностопно-стопных ортезов сигнализируют о страховом признании ультралегких, высокопрочных форматов. Эти улучшения ускоряют миграцию поставщиков к современным конструкциям, увеличивая среднюю продажную цену на пациента без удлинения времени приема.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Небрежность к незначительным травмам | -1.5% | Глобальное, с более высоким воздействием на рынках с ограниченным доступом к здравоохранению | Среднесрочный (2-4 года) |

| Доступность функциональных брейсов и ходунков | -0.8% | Развитые рынки с расширенной доступностью ортопедических продуктов | Краткосрочный (≤ 2 лет) |

| Пробелы в возмещении безрецептурных шин в EMS | -0.9% | Северная Америка и Европа со структурированными системами возмещения | Среднесрочный (2-4 года) |

| Экологические проблемы утилизации стекловолокна/пластика | -0.6% | Глобальное, с наибольшим воздействием на экологически сознательных рынках | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Небрежность к незначительным травмам

Социально-экономические различия означают, что многие растяжения и волосяные переломы никогда не попадают в ортопедические клиники. Недостаточно застрахованные группы непропорционально используют отделения неотложной помощи или вообще отказываются от медицинской помощи, напрямую сокращая объемы единиц. Сельские больницы сталкиваются с нехваткой персонала; только 30% нанимают хирургов-ортопедов, что задерживает окончательное лечение и иногда смещает спрос в сторону домашних средств. В развивающихся экономиках зависимость от традиционных костоправов приводит к задержке обращений в 28% педиатрических случаев, что представляет нереализованный рыночный потенциал. Этот разрыв иллюстрирует, как более широкие инициативы по доступу к здравоохранению могли бы открыть новые объемы для рынка ортопедических шин.

Доступность функциональных брейсов и ходунков

При стабильных переломах клиницисты все чаще назначают брейсы с контролируемым движением или ходунки. Педиатрические центры увеличили лечение переломов у малышей без гипса с 45,6% до 90% после инициатив по качеству. Новые коды HCPCS для динамических регулируемых устройств растяжения суставов дополнительно нормализуют уход на основе брейсов. Эти заменители часто требуют более высокого возмещения, но отвлекают случаи от традиционных шин. Поставщики противодействуют, интегрируя гибридные конструкции, которые размывают границы категорий, но краткосрочное замещение устройств ограничивает коридор роста рынка ортопедических шин.

Сегментный анализ

По продукту: Импульс смещается к индивидуальной печати

Стекловолоконные шины удерживали 45,42% рынка ортопедических шин в 2024 году, опираясь на их низкую стоимость, широкое клиническое знакомство и установленные пути возмещения. Поставщики ценят стекловолокно за предсказуемую жесткость и быстрое схватывание, делая его предпочтительным в травматологических отделениях. Тем не менее, 3D-печатные индивидуальные шины, расширяющиеся на 10,34% в год, перерисовывают конкурентные границы. Рандомизированные испытания документируют меньшую боль, улучшенную удовлетворенность и меньше пролежней, когда аддитивно-производимые конструкции заменяют более громоздкие полимеры. Больницы, экспериментирующие с внутренними принтерами, сокращают время выполнения заказа с многодневных циклов аутсорсинга до установки в тот же день, повышая пропускную способность пациентов при сокращении риска инвентаря.

Рост 3D-печати распространяется на вспомогательные рынки, такие как сканирующие устройства, программное обеспечение для проектирования и расходные нити, создавая новые цепочки доходов для поставщиков, которые рано поворачивают. Гибридные изделия, смешивающие печатные каркасы с традиционными обертывающими материалами, обслуживают чувствительных к цене покупателей, но сохраняют преимущества кастомизации. Гипсовые слепки, хотя и убывающие, сохраняют опору в суровых условиях, где технологические бюджеты остаются ограниченными. В целом, диверсифицированные предложения позволяют производителям сегментировать по остроте и ценовой категории, поддерживая устойчивое получение стоимости на рынке ортопедических шин.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По материалу: Термопластики нацелены на комфорт и устойчивость

Стекловолокно составляло 44,43% рынка ортопедических шин в 2024 году, но термопластики расширяются быстрее всего на 10,22% в год до 2030 года. Перелепляемые при умеренном нагреве термопластические листы позволяют клиницистам точно настраивать выравнивание во время последующих визитов, сдерживая показатели ревизии. Воздухопроницаемость и водонепроницаемые свойства также переводятся в более высокое соблюдение пациентами, ключевой драйвер в педиатрических и спортивных когортах. Регулирующие органы теперь поощряют более зеленое здравоохранение, побуждая поставщиков исследовать биоразлагаемые полимерные альтернативы, которые разлагаются без микропластиковых остатков.

Углеродно-волоконные композиты занимают премиальный уровень, подтвержденный специальными кодами возмещения, которые признают их преимущество прочности к весу для иммобилизации голеностопно-стопного комплекса. Цены за единицу превышают основное стекловолокно на широкую маржу, но элитные спортсмены и послеоперационные случаи оправдывают премию. Гипс сохраняется там, где доминируют критерии формуемости и сверхнизкой стоимости, особенно на рынках с низкими ресурсами. По мере интенсификации программ устойчивости поставщики, инвестирующие в технологии перерабатываемых смол, могут захватить раннее преимущество в брендинге на рынке ортопедических шин.

По применению: Спинальная помощь набирает темп

Травмы нижних конечностей привели к 51,23% размера рынка ортопедических шин в 2024 году, отражая высокие итоги травм лодыжки и колена от спортивных и профессиональных несчастных случаев. Отделения неотложной помощи обычно запасают несколько форм-факторов для устранения растяжений, переломов и разрывов связок. Однако спинальное шинирование настроено расти быстрее всего на 10,36% в год, поскольку заболеваемость переломами позвонков растет с демографией старения. Неоперативные протоколы все чаще отдают предпочтение торако-поясничным ортезам для стабилизации компрессионных переломов, ограничивая кифотическое прогрессирование и смягчая послеоперационный риск.

Расщепления верхних конечностей поддерживают устойчивый темп, захватывая повторный бизнес от ручного труда и контактно-спортивных популяций. Устройства на основе руки привлекают интерес промышленных работодателей, ищущих быстрые решения для возвращения к работе. Шины для шеи и плеч совпадают с всплеском офисных жалоб на опорно-двигательный аппарат, расширяя амбулаторное проникновение. Стабилизация бедра остается специализированной нишей, но более длительная продолжительность жизни плюс активные старшие образы жизни создают возможности для целевых инноваций, дополнительно поднимая общий импульс на рынке ортопедических шин.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: Клиники растут, больницы держат позиции

Больницы сохранили 48,91% долю выручки в 2024 году, подпитываемые 24-часовым покрытием травм и объединенными путями лечения, которые направляют острые переломы в отделения неотложной помощи. Тем не менее, ортопедические клиники покажут самый высокий 10,43% среднегодовой темп роста до 2030 года, поскольку плательщики подталкивают процедуры к площадкам с более низкими затратами, а хирурги ищут доли собственности в амбулаторных учреждениях. Специализированные клинические настройки рационализируют поток пациентов, поддерживают быстрое 3D-сканирование и предоставляют индивидуальные реабилитационные услуги под одной крышей.

Внедрение домашнего здравоохранения ускоряется за счет теле-реабилитационных платформ, позволяя клиницистам удаленно контролировать соответствие и соблюдение. Исследования эквивалентности в реабилитации суставного артропластика предполагают схожие функциональные оценки между контролируемыми домашними программами и личными визитами, поощряя страховщиков возмещать устройства удаленного мониторинга, скрепленные с шинами. Спортивно-медицинские центры и подразделения охраны труда завершают спрос, используя премиальные шины для ускорения реинтеграции спортсменов или работников. Этот диверсифицированный микс места лечения амортизирует поставщиков от политических колебаний и подчеркивает растущую сложность рынка ортопедических шин.

Географический анализ

Северная Америка заняла 41,44% доли рынка ортопедических шин в 2024 году благодаря продвинутой травматологической инфраструктуре, высоким показателям плановых процедур и раннему внедрению материальных и производственных инноваций. Консолидация поставщиков улучшила покупательную способность, побуждая поставщиков объединять услуги с добавленной стоимостью, такие как цифровое отслеживание запасов и обучение персонала. Регулятивные пилоты, такие как Total Product Life Cycle Advisory Program для ортопедических устройств, направлены на сокращение циклов инноваций, но одновременно подталкивают производителей к предоставлению данных безопасности после выхода на рынок, повышая расходы на соответствие.

Азиатско-Тихоокеанский регион представляет самый быстрый коридор расширения с прогнозируемым среднегодовым темпом роста 10,59% до 2030 года. Урбанизация, расширение страхового покрытия и увеличение располагаемого дохода переводятся в более высокие показатели лечения травм опорно-двигательного аппарата. Правительства в Китае, Индии и Южной Корее теперь субсидируют отечественные аддитивно-производственные линии, уменьшая импортную зависимость и способствуя региональным вариантам продуктов, адаптированным к местной антропометрии. Большие пулы пациентов позволяют быстро масштабировать объемы производства, усиливая интерес поставщиков к локализованным совместным предприятиям. Растущее участие в спорте и дорожно-транспортные переломы дополнительно увеличивают адресуемую базу для рынка ортопедических шин.

Европа поддерживает умеренный рост, подкрепленный демографией старения и универсальными системами здравоохранения, которые гарантируют возмещение устройств. Экологические директивы управления заставляют больницы устанавливать цели закупок для перерабатываемых или биоразлагаемых материалов, стимулируя инвестиции поставщиков в зеленые формулировки. Рынки Ближнего Востока и Африки расширяются с небольшой базы, при этом государства залива импортируют премиальные устройства для экспатриантских рабочих сил и отечественных популяций. Южная Америка показывает импульс в Бразилии и Аргентине, где государственно-частные партнерства здравоохранения улучшают доступность устройств и обучение клиницистов. В совокупности географическая широта амортизирует рынок ортопедических шин от спадов в отдельных регионах и поддерживает устойчивые глобальные доходы.

Конкурентная среда

Рынок ортопедических шин характеризуется умеренной фрагментацией; ни один поставщик не контролирует двузначную глобальную долю во всех подкategoriях. Многонациональные компании, такие как Zimmer Biomet, Ossur и Stryker, сосредоточены на высокомаржинальных 3D-печатных и углеродно-волоконных предложениях, используя масштаб НИОКР и регулятивный опыт для обеспечения ранних одобрений. Специалисты среднего уровня дифференцируются через нишевую экспертизу; OrthoPediatrics, например, нацеливается на педиатрические анатомии и углубил этот фокус через приобретение Boston Orthotics & Prosthetics. Местные игроки в Китае и Индии конкурируют по стоимости и все больше по кастомизации дизайна, используя отечественные производственные стимулы для ускорения инженерных циклов.

Стратегические альянсы смешивают цифровые, материальные и клинические компетенции. Программные фирмы поставляют алгоритмы проектирования на базе искусственного интеллекта, которые сокращают время от печати до пациента, в то время как материаловеды сотрудничают над биорезорбируемыми композитами. Стартапы, финансируемые венчурным капиталом, пилотируют подписочные модели, которые отправляют шины, напечатанные в центральной лаборатории, в удаленные клиники, минуя капитальные инвестиции в принтеры. Портфели интеллектуальной собственности концентрируются вокруг решетчатых структур, оптимизированных для соотношения прочности к весу, стимулируя периодические споры о нарушении. Несмотря на конкурентную турбулентность, барьеры переключения остаются низкими, поддерживая высокое влияние покупателей и укрепляя непрерывные инновации как путь к защите маржи на рынке ортопедических шин.

Регулятивные сдвиги также формируют соперничество. Расширенные требования к реальным доказательствам благоприятствуют компаниям, способным интегрировать шины с сенсорами, которые подают данные об использовании плательщикам, поддерживая продление возмещения. Наоборот, правила предварительной авторизации для определенных категорий скобок замедляют внедрение устройств более высокой стоимости, благоприятствуя поставщикам с сильными командами по отношениям с плательщиками. Мандаты устойчивости в Европе и отдельных сетях здравоохранения США вознаграждают поставщиков, способных сертифицировать сокращения воздействия на окружающую среду от колыбели до могилы, добавляя новый вектор конкуренции помимо клинической эффективности и стоимости.

Лидеры отрасли ортопедических шин

DeRoyal Industries, Inc.

Zimmer Biomet

Stryker

Dynatronics Corporation (Bird & Cronin)

Solventum

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Dimension Ortho объявила о стратегическом партнерстве с Rothman Orthopaedics. Через это сотрудничество Rothman внедрит прорывную платформу Dimension Ortho для персонализированного брейсинга и лечения переломов в своих клинических центрах, устанавливая новый стандарт ухода за пациентами.

- Май 2024: Create it REAL, датский центр НИОКР 3D-печати, специализирующийся на ортопедии, сообщил о планах запуска цифровой платформы заказов для упрощения услуг производства индивидуальных шин.

- Апрель 2024: Brace Direct открыла новый распределительный центр, направленный на сокращение времени доставки для своего портфеля ортопедической иммобилизации.

Глобальный отчет о рынке ортопедических шин Область применения

Согласно области применения отчета, шины - это медицинские устройства, используемые для иммобилизации поврежденных или травмированных костей для повышения скорости заживления. Шины считаются неокружающими устройствами. Шина может использоваться при определенных переломах, растяжениях мягких тканей или травмах сухожилий, или травмах, ожидающих ортопедического лечения. Рынок ортопедических шин сегментирован по продукту (стекловолоконные шины, гипсовые шины, инструменты и аксессуары для шинирования и другие продукты), применению (нижние конечности, верхние конечности и позвоночник), конечному пользователю (больницы, амбулаторные центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Рыночный отчет также охватывает оценочные размеры рынков и тенденции для 17 стран в основных регионах мира. Отчет предлагает стоимость (в млн долларов США) для указанных сегментов.

| Стекловолоконные шины |

| Гипсовые шины |

| Термопластические шины |

| 3D-печатные индивидуальные шины |

| Инструменты и аксессуары для шинирования |

| Другие продукты |

| Стекловолокно |

| Гипс |

| Термопластики |

| Углеродно-волоконные композиты |

| Другие |

| Нижние конечности | Лодыжка и стопа |

| Бедро | |

| Колено | |

| Верхние конечности | Локоть |

| Кисть и запястье | |

| Шея | |

| Плечо | |

| Позвоночник |

| Больницы |

| Амбулаторные хирургические центры |

| Ортопедические клиники |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Стекловолоконные шины | |

| Гипсовые шины | ||

| Термопластические шины | ||

| 3D-печатные индивидуальные шины | ||

| Инструменты и аксессуары для шинирования | ||

| Другие продукты | ||

| По материалу | Стекловолокно | |

| Гипс | ||

| Термопластики | ||

| Углеродно-волоконные композиты | ||

| Другие | ||

| По применению | Нижние конечности | Лодыжка и стопа |

| Бедро | ||

| Колено | ||

| Верхние конечности | Локоть | |

| Кисть и запястье | ||

| Шея | ||

| Плечо | ||

| Позвоночник | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Ортопедические клиники | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка ортопедических шин?

Размер рынка ортопедических шин составил 1,69 млрд долларов США в 2025 году и прогнозируется достичь 2,67 млрд долларов США к 2030 году.

Какой тип продукта доминирует в глобальных продажах?

Стекловолоконные шины лидировали на рынке с 45,42% долей в 2024 году, получая выгоду от низкой стоимости и широкой клинической знакомости.

Какой регион расширяется быстрее всего?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 10,59% до 2030 года, поскольку страховое покрытие расширяется, а заболеваемость травмами растет.

Как 3D-печатные шины влияют на рост?

3D-печатные индивидуальные шины обеспечивают превосходный комфорт пациента и более короткие сроки выполнения, стимулируя среднегодовой темп роста 10,34% и изменяя конкурентную динамику.

Почему термопластические материалы набирают обороты?

Термопластики позволяют перелепку во время последующих визитов, улучшают воздухопроницаемость и поддерживают водонепроницаемые конструкции - факторы, способствующие их среднегодовому темпу роста 10,22%.

Что ограничивает расширение рынка, несмотря на сильный спрос?

Замещение функциональными брейсами и устойчивые пробелы в доступе к медицинской помощи при незначительных травмах ограничивают краткосрочное внедрение в определенных группах пациентов.

Последнее обновление страницы: