Размер и доля рынка коленного эндопротезирования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 12.31 Миллиардов долларов США |

| Размер Рынка (2030) | 15.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.73% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

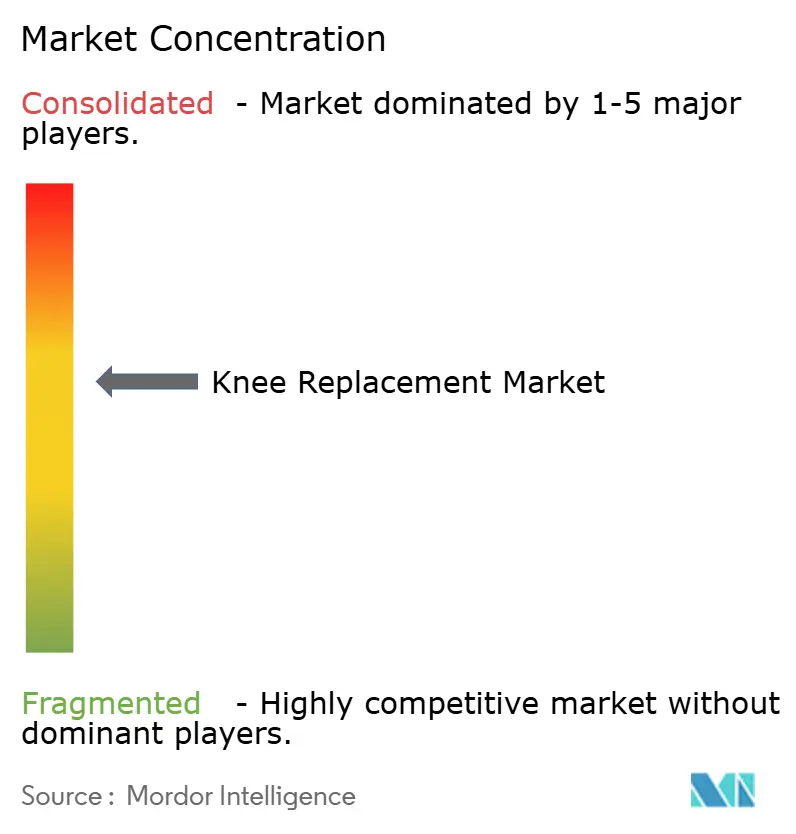

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка коленного эндопротезирования компанией Mordor Intelligence

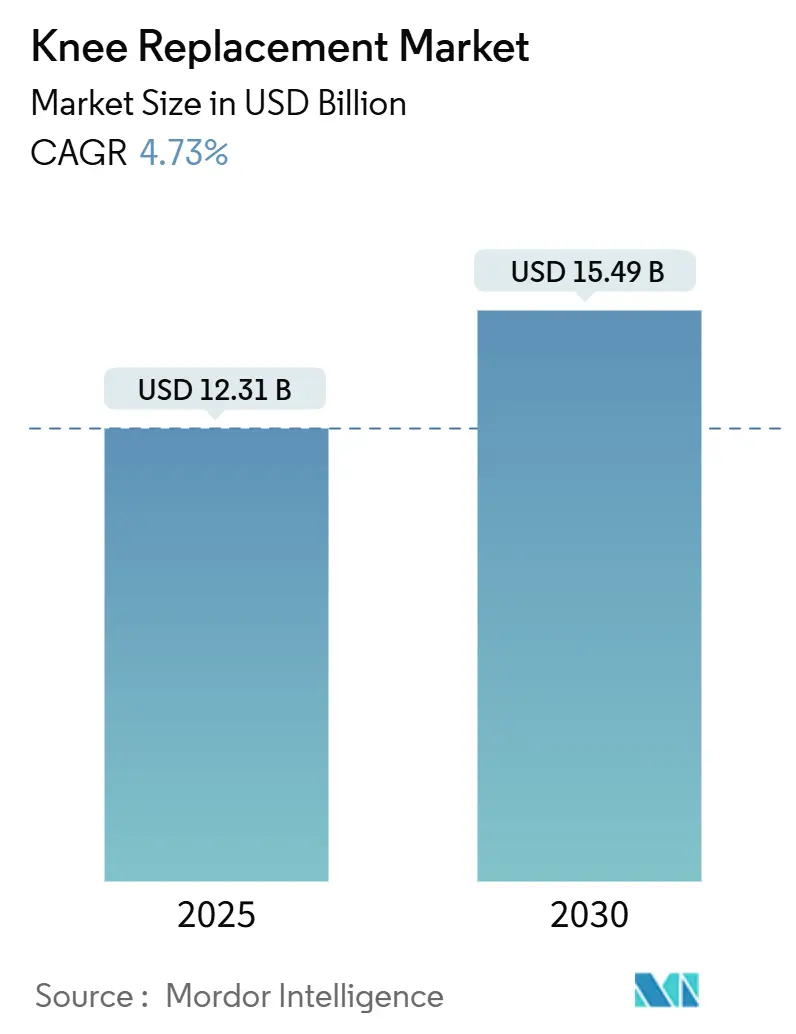

Размер рынка коленного эндопротезирования оценивается в 12,31 миллиарда долларов США в 2025 году и ожидается, что достигнет 15,49 миллиарда долларов США к 2030 году, при среднегодовом темпе роста 4,73% в течение прогнозного периода (2025-2030).

Рост основывается на слиянии факторов: быстрое увеличение населения ≥65 лет, растущая распространенность ожирения и постоянные улучшения в дизайне имплантатов и хирургических технологиях. Внедрение технологий смещает область в сторону точности, управляемой данными, при этом роботизированные платформы набирают популярность как среди больниц с высокими объемами, так и среди амбулаторных хирургических центров. Параллельные реформы возмещения расходов теперь поощряют протоколы выписки в тот же день, усиливая конкуренцию между стационарными и амбулаторными условиями. Производители отвечают через расширение продуктовых линеек, приобретение платформ и большее внимание к обязательствам по устойчивости, шаги, которые влияют на предпочтения хирургов и решения о покупках во всех основных географических регионах.

Ключевые выводы отчета

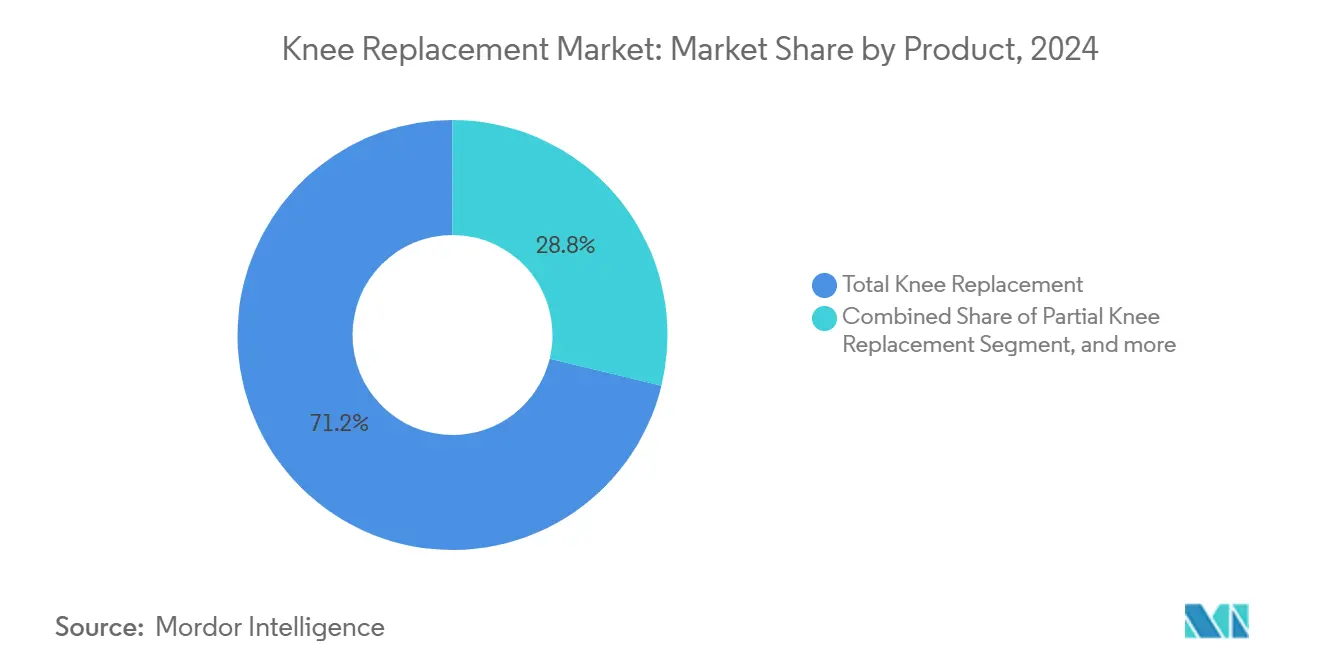

- По продукту, системы тотального коленного эндопротезирования захватили 71,24% доли рынка коленного эндопротезирования в 2024 году и демонстрируют среднегодовой темп роста 5,83% до 2030 года.

- По хирургической технологии, мануальные методы занимали 52,85% доли выручки в 2024 году, тогда как роботизированные процедуры расширяются со среднегодовым темпом роста 11,60% до 2030 года.

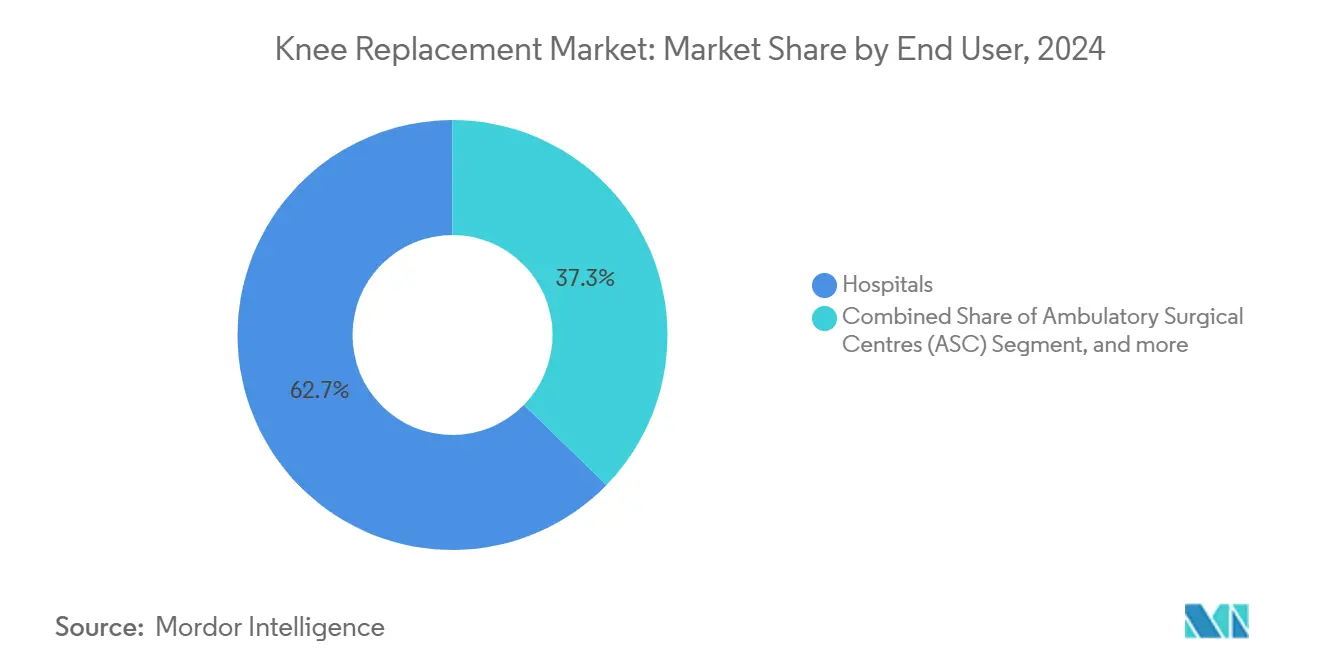

- По конечному пользователю, больницы контролировали 62,74% размера рынка коленного эндопротезирования в 2024 году, в то время как амбулаторные хирургические центры прогнозируются к росту со среднегодовым темпом роста 9,12% до 2030 года.

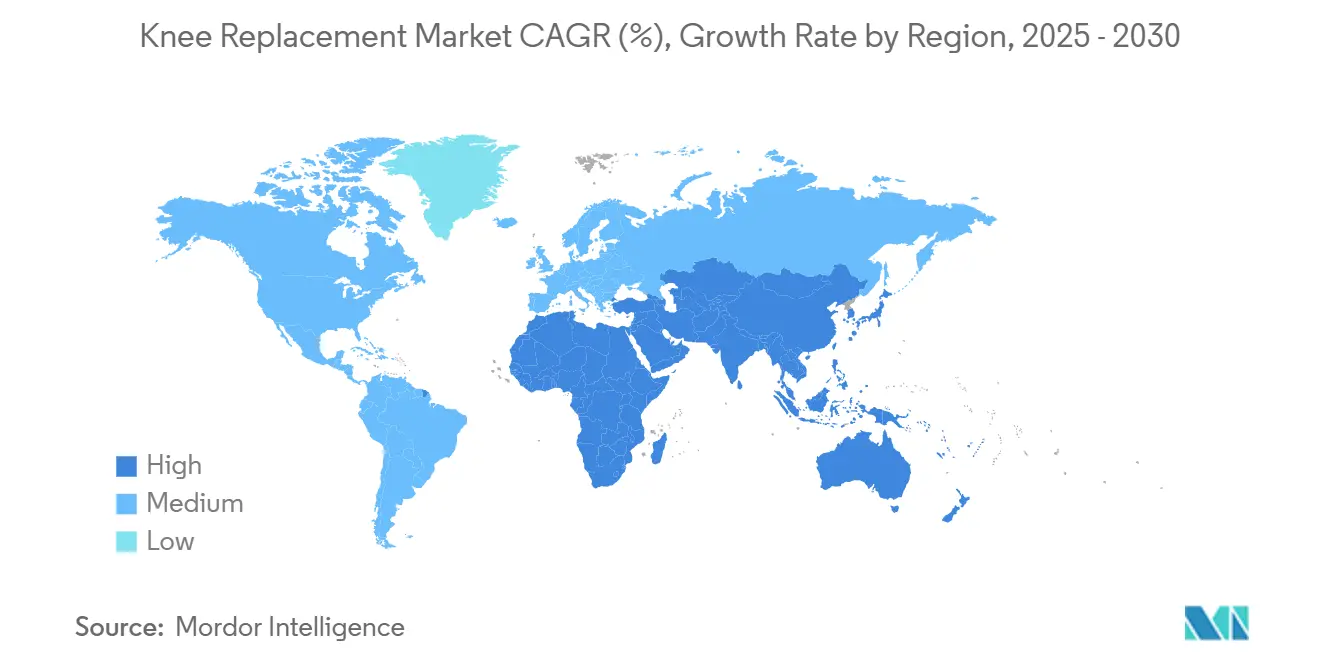

- По географии, Северная Америка командовала 41,11% выручки 2024 года, тогда как Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 15,08% в тот же период.

Мировые тенденции и аналитика рынка коленного эндопротезирования

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Старение и рост населения с ожирением | +1.8% | Глобально; наиболее сильно в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Быстрое внедрение роботизированного тотального коленного эндопротезирования | +1.2% | Северная Америка и Европа в центре; Азиатско-Тихоокеанский регион развивающийся | Среднесрочно (2-4 года) |

| Расширение программ возмещения расходов амбулаторных центров (АХЦ) | +0.9% | Северная Америка доминирует; избранные европейские рынки | Краткосрочно (≤ 2 лет) |

| Расширение мощностей артропластики на развивающихся рынках | +0.7% | Азиатско-Тихоокеанский регион в центре; Латинская Америка побочный эффект | Долгосрочно (≥ 4 лет) |

| Индивидуализированные 3D-печатные имплантатные технологии | +0.4% | Глобально; раннее внедрение на развитых рынках | Среднесрочно (2-4 года) |

| Прорывы в долговечности полиэтилена военного качества | +0.3% | Глобально | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Старение и рост населения с ожирением

Повышение продолжительности жизни пересекается с малоподвижным образом жизни, увеличивая заболеваемость остеоартритом и ускоряя спрос на коленную артропластику. Использование остается наивысшим в когорте 65-74 лет, однако группа 75-84 лет регистрирует самый быстрый рост, в то время как женщины на рынках с высокими доходами проходят процедуры тотального коленного эндопротезирования в девять раз чаще мужчин.[1]Группа клинических ортопедических исследований, 'Возрастные и гендерные тенденции в тотальном коленном эндопротезировании,' pubmed.ncbi.nlm.nih.gov Повышение долговечности имплантатов теперь поддерживает вмешательства у пациентов в возрасте около 50 лет, увеличивая доступный пул и смещая бремя ревизионных операций дальше в будущее.

Быстрое внедрение роботизированного тотального коленного эндопротезирования

Клинические исследования теперь связывают роботизированную помощь с более точной балансировкой связок, меньшим количеством выбросов выравнивания и более высокими баллами результатов, сообщаемых пациентами на раннем этапе. Платформа Mako компании Stryker превысила 1,5 миллиона накопительных процедур, при этом 95% опрошенных хирургов отмечают повышенную интраоперационную уверенность.[2]Stryker Corporation, 'Результаты опроса хирургов Mako SmartRobotics,' stryker.com Система VELYS компании Johnson & Johnson получила разрешение FDA в 2024 году для одномыщелковых коленей без планирования на основе КТ, бросая вызов доминированию действующих игроков и стимулируя технологическую гонку, сосредоточенную на интеграции рабочих процессов и экономической эффективности.

Расширение программ возмещения расходов амбулаторных центров (АХЦ)

Центры Medicare и Medicaid Services расширили покрытие для тотального коленного эндопротезирования в амбулаторных условиях, вызвав всплеск инвестиций в АХЦ. Протоколы выписки в тот же день, поддерживаемые регионарной анестезией и мультимодальными режимами обезболивания, обеспечивают показатели инфекций и повторных госпитализаций, сопоставимые со стационарной помощью, при этом улучшая пропускную способность учреждений.[3]Smith+Nephew, 'Данные об эффективности АХЦ в роботизированной хирургии коленного сустава,' smith-nephew.com Эта тенденция особенно выражена в Соединенных Штатах, где проникновение АХЦ ускоряется, но европейские рынки начинают принимать аналогичные модели, поскольку системы здравоохранения стремятся оптимизировать использование ресурсов и сократить время ожидания пациентов.

Расширение мощностей артропластики на развивающихся рынках

Городские больничные сети в Китае, Индии, Бразилии и Индонезии масштабируют суставные центры с местной реабилитацией, телемониторингом и пакетными моделями оплаты. Мощности в городах второго уровня Китая более чем удвоились с 2024 года, хотя проникновение в сельской местности по-прежнему заметно отстает, подчеркивая возможности для мобильных хирургических подразделений. Однако расширение неравномерно, при этом городские центры лидируют по внедрению, в то время как сельские районы значительно отстают, создавая возможности для телемедицины и мобильных хирургических подразделений для преодоления разрывов в доступе.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Регулирование ценовых потолков в Китае и Индии | -1.1% | Азиатско-Тихоокеанский регион; глобальное влияние на ценообразование | Краткосрочно (≤ 2 лет) |

| Экономическое бремя ревизионных операций | -0.8% | Глобально; наиболее высоко в стареющих популяциях | Среднесрочно (2-4 года) |

| Экологический контроль углеродного следа металлов имплантатов | -0.4% | Европа и Северная Америка | Среднесрочно (2-4 года) |

| Юридические риски, связанные с интеллектуальной собственностью для индивидуальных имплантатов | -0.3% | Глобально; инновационные центры наиболее подвержены | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Регулирование ценовых потолков в Китае и Индии

Система объемных закупок Китая сократила средние цены на коленные имплантаты на 50%, при этом устройства обеспечивают 93,21% общей экономии для стационарных пациентов. Национальное управление фармацевтического ценообразования Индии ввело потолки, которые считаются несоответствующими затратам на НИОКР, вызывая продолжающиеся торговые споры. Производители теперь сегментируют портфели на премиум и бюджетные уровни, чтобы защитить бюджеты на инновации от принудительных уценок.

Экономическое бремя ревизионных операций

Ревизионные процедуры, часто в 2-3 раза дороже первичных, нагружают маржу поставщиков и государственных плательщиков, особенно поскольку более молодые, более активные реципиенты повышают вероятность пожизненных ревизий. Несоответствие между ожиданиями пациентов и сроком службы имплантатов приводит к всплескам судебных разбирательств и более высоким премиям за страхование от врачебных ошибок. Эта динамика особенно проблематична, поскольку популяция пациентов смещается к более молодому возрасту из-за улучшенных ожиданий долговечности имплантатов, создавая несоответствие между ожиданиями пациентов и клинической реальностью, которое проявляется в повышенном риске судебных разбирательств и страховых расходах для поставщиков медицинских услуг.

Сегментный анализ

По продукту: доминирование тотального коленного эндопротезирования стимулирует инновации

Процедуры тотального коленного эндопротезирования занимают 71,24% доли рынка в 2024 году, одновременно лидируя по росту со среднегодовым темпом роста 5,83% до 2030 года, создавая редкую рыночную динамику, где доминирующий сегмент также стимулирует расширение. Этот феномен отражает универсальность процедуры в решении различных патологий и постоянные инновации в дизайне имплантатов и хирургических технологиях. Процедуры частичного коленного эндопротезирования набирают популярность, поскольку роботизированная помощь улучшает точность и результаты, при этом система VELYS компании Johnson & Johnson получила разрешение FDA для одномыщелковых процедур в 2024 году, решая историческую недоиспользованность методов сохранения кости.

Пателлофеморальное эндопротезирование представляет нишевый, но растущий сегмент, особенно для молодых пациентов с изолированной передней болью в колене, в то время как ревизионные и сложные процедуры коленного эндопротезирования испытывают повышенный спрос, поскольку установленная база первичных имплантатов стареет. Ревизионный сегмент сталкивается с уникальными проблемами, включая управление потерей кости и проблемы совместимости компонентов, стимулируя инновации в модульных имплантатных системах и индивидуальных 3D-печатных решениях. Частичный коленный имплантат Oxford Cementless компании Zimmer Biomet, одобренный FDA в 2024 году как единственный цементный частичный коленный имплантат в Соединенных Штатах, демонстрирует 94,1% выживаемость имплантата через 10 лет, значительно превышая средние показатели производительности частичного коленного эндопротезирования.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По хирургической технологии: роботизированная революция ускоряется

Мануальные хирургические методы сохраняют 52,85% доминирования рынка в 2024 году, но роботизированные процедуры испытывают взрывной рост со среднегодовым темпом роста 11,60%, фундаментально изменяя хирургическое обучение и ожидания пациентов. Платформа Mako компании Stryker выполнила более 1,5 миллиона процедур по всему миру, при этом компания сообщает о 8,4% органическом росте процедур коленного сустава в США, обусловленном внедрением роботизированных технологий. Ценностное предложение технологии выходит за рамки точности и включает оценку мягких тканей в реальном времени, улучшенное позиционирование имплантатов и сниженные показатели ревизий, оправдывая значительные капитальные инвестиции, требуемые для внедрения.

Индивидуальная инструментация для пациентов (PSI) занимает промежуточное положение между мануальными и роботизированными подходами, предлагая преимущества кастомизации без требования крупных капитальных инвестиций, хотя клинические доказательства остаются смешанными относительно превосходных результатов по сравнению с обычными методами. Компьютерная навигационная хирургия представляет более раннее поколение точных технологий, которые продолжают развиваться, особенно на рынках, где роботизированные системы экономически нецелесообразны. Конкурентная динамика усиливается, поскольку система VELYS компании Johnson & Johnson бросает вызов роботизированному доминированию Stryker, в то время как платформа CORI компании Smith+Nephew сосредотачивается на возможностях планирования и визуализации с использованием ИИ.

По конечному пользователю: рост АХЦ бросает вызов гегемонии больниц

Больницы сохраняют 62,74% доли рынка в 2024 году, используя свою комплексную инфраструктуру и способность справляться со сложными случаями, но амбулаторные хирургические центры быстро расширяются со среднегодовым темпом роста 9,12%, поскольку политика возмещения расходов и хирургические методы позволяют амбулаторные процедуры. Модель АХЦ предлагает превосходные показатели эффективности, со сниженными накладными расходами, специализированными рабочими процессами и улучшенными показателями удовлетворенности пациентов, особенно в сочетании с роботизированной помощью, которая позволяет протоколы выписки в тот же день. Этот сдвиг представляет фундаментальную реструктуризацию экономики оказания медицинской помощи, а не просто меру по сокращению расходов.

Ортопедические специализированные клиники занимают растущую нишу, особенно на рынках с фрагментированными системами здравоохранения, предлагая сфокусированную экспертизу и упрощенные пути пациентов. Эти учреждения часто служат ранними адоптерами новых технологий из-за своего специализированного фокуса и способности принимать быстрые решения о внедрении. Конкурентная динамика между сегментами конечных пользователей стимулирует инновации в критериях отбора пациентов, протоколах анестезии и путях послеоперационного ухода, при этом успешные модели АХЦ демонстрируют, что тщательно отобранные пациенты могут достичь эквивалентных или превосходных результатов по сравнению с традиционными больничными процедурами при снижении общих системных расходов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала на рынке коленного эндопротезирования с 41,11% выручки в 2024 году, обусловленная более чем 790 000 ежегодных процедур в Соединенных Штатах, сильным внедрением технологий и надежным покрытием частных плательщиков. Государственная финансируемая система Канады вводит ограничения времени ожидания, побуждая к выездному медицинскому туризму в США и мексиканские учреждения. Мексика использует этот поток, расширяя частные ортопедические институты, которые продвигают хирургов, обученных в США, и пакетные роботизированные пакеты. Давление плательщиков на сокращение продолжительности пребывания в стационаре обостряет фокус на покупках, основанных на стоимости, в то время как акцизы на устройства остаются под законодательным пересмотром.

Европа демонстрирует зрелый, но гетерогенный профиль. Германия сохраняет наивысший объем процедур, но сокращения возмещения расходов во Франции урезали цены на имплантаты на 25%, сжимая маржу поставщиков и замедляя премиальное внедрение. Плановая отставка NHS Великобритании стимулирует заключение контрактов с частными больницами для достижения целевых показателей активности. Южноевропейские страны, поддержанные финансированием Европейского инвестиционного банка, модернизируют операционные, но используют экономные формуляры имплантатов для контроля расходов. Восточноевропейские рынки начинают с более низких базовых показателей; фонды сплоченности ЕС и партнерства по передаче навыков ускоряют модернизацию ортопедических отделений. Критерии экологических закупок, такие как раскрытие углеродного следа, впервые примененные в Скандинавии, набирают трансграничную популярность и могут изменить стандарты квалификации поставщиков.

Азиатско-Тихоокеанский регион вносит наивысший рост со среднегодовым темпом роста 15,08% и готов трансформировать глобальный рынок коленного эндопротезирования к 2030 году. Система объемных закупок Китая вдвое сократила цены на устройства, но не снизила поглощение процедур; больницы вместо этого гонятся за пропускной способностью, чтобы компенсировать более низкие маржи. Япония регистрирует 82 304 ежегодных первичных коленных операций, при этом подшипники керамика-на-керамике отражают культурное отвращение к металлическим ионам. Показатель процедур Южной Кореи вырос на 407% за последнее десятилетие, поддерживаемый национальным страхованием и агрессивным маркетингом минимально инвазивных методов. Индия балансирует растущий спрос против ценовых потолков, стимулируя отечественное производство имплантатов, хотя и с ограниченными бюджетами на инновации. Заболеваемость травмами Австралии в 83,9 на 100 000 мужчин освещает растущую спортивную травму колена, питая спрос на перспективу даже при том, что правительственное сдерживание расходов ужесточается.

Конкурентная среда

Рынок коленного эндопротезирования умеренно концентрирован, при этом Zimmer Biomet, Stryker и Johnson & Johnson DePuy Synthes занимают высший уровень благодаря широким портфелям и укоренившимся отношениям с хирургами. Zimmer Biomet зарегистрировала 3,17 миллиарда долларов США продаж коленных имплантатов в 2024 году и получила разрешение FDA на частичный коленный имплантат Oxford Cementless, единственный бесцементный частичный имплантат, доступный в Соединенных Штатах. Stryker, используя свою платформу Mako, сообщила о 8,4% органическом росте процедур коленного сустава в США, поскольку больницы масштабировали роботизированные парки. Johnson & Johnson противостоит со своим портфелем VELYS и экосистемой, ориентированной на хирургов, которая охватывает цифровое планирование, имплантаты и послеоперационный мониторинг.

Стратегические транзакции формируют конкурентные границы. Предстоящее приобретение Paragon 28 компанией Zimmer Biomet добавляет смежность стопы и голеностопного сустава и диверсифицирует рост, в то время как ее сотрудничество с THINK Surgical усиливает широту роботизированного портфеля. Smith+Nephew сосредотачивается на улучшениях системы CORI, интегрируя планирование ИИ и мультимодальную визуализацию для дифференциации. Претенденты второго уровня, включая Exactech и Medacta, используют нишевое позиционирование и сети хирургов-консультантов для продвижения индивидуальных имплантатов.

Юридические и экологические векторы все больше влияют на соперничество. Патентные споры о индивидуальных направляющих для резки и роботизированных кинематических алгоритмах усиливаются, при этом неосуществляющие практику субъекты эксплуатируют сложные ортопедические патентные заросли. Одновременно европейские тендеры требуют анализа углерода жизненного цикла, заставляя поставщиков принимать энергоэффективную обработку и расширенные программы возврата эксплантатов. По мере роста ценового давления, альянсы с поставщиками сырья, которые гарантируют низкоуглеродный титан и кобальт-хром, становятся конкурентными дифференциаторами. Объединенная доля пяти ведущих компаний оценивается около 65%, подчеркивая умеренную концентрацию и оставляя место для разрушительных участников, сосредоточенных на нишевых анатомиях или услугах планирования только в цифровом формате.

Лидеры отрасли коленного эндопротезирования

Corin Group

Zimmer Biomet

SurgTech Inc.

Smith & Nephew plc

Stryker Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Март 2025: Stryker представила свою систему Mako SmartRobotics следующего поколения на ежегодном собрании AAOS 2025, включающую расширенные возможности для процедур тотального коленного, частичного коленного и тазобедренного суставов с более чем 1,5 миллионом процедур Mako, выполненных по всему миру. Система Mako 4 интегрирует передовые технологии планирования и навигации, добавляя возможности роботизированной ревизии тазобедренного сустава, расширяя конкурентное преимущество Stryker в роботизированной хирургии.

- Март 2025: Johnson & Johnson MedTech представила свой портфель цифровой ортопедии на AAOS 2025, подчеркнув веху роботизированного решения VELYS в более чем 100 000 процедур тотального коленного эндопротезирования и разрешение FDA для одномыщелковой коленной артропластики. Компания также представила автоматизированную хирургическую систему KINCISE 2, разработанную для снижения физических требований к хирургам во время процедур.

- Декабрь 2024: Smith+Nephew представила услуги предоперационного планирования и моделирования CORIOGRAPH для тотальной артропластики тазобедренного сустава, недавно одобренные FDA. Программное обеспечение позволяет хирургам создавать персонализированные хирургические планы, используя рентгеновские снимки или КТ сканы, улучшая возможности хирургической системы CORI как для процедур тазобедренного, так и коленного суставов.

- Ноябрь 2024: Zimmer Biomet получила одобрение FDA для частичного коленного имплантата Oxford Cementless, став единственным бесцементным частичным коленным имплантатом, одобренным в Соединенных Штатах. Система демонстрирует 94,1% показатель выживаемости имплантата через 10 лет и готовится к общенациональному запуску в первом квартале 2025 года.

Сфера действия глобального отчета по рынку коленного эндопротезирования

Согласно сфере действия отчета, коленное эндопротезирование или коленная артропластика - это хирургическая процедура, которая выполняется для замены поврежденного колена искусственными коленными имплантатами. Это наиболее распространенная хирургия замены суставов, которую предпринимают пациенты, страдающие от заболеваний, связанных с коленом, таких как остеоартрит, посттравматический артрит или ревматоидный артрит. Поэтому это один из эффективных и широко используемых методов получения облегчения от боли, связанной с артритом. Рынок коленного эндопротезирования сегментирован по продукту (тотальное коленное эндопротезирование, частичное коленное эндопротезирование, надколенное эндопротезирование, сложное (или ревизионное) коленное эндопротезирование), по конечному пользователю (больницы, ортопедические центры и другие конечные пользователи), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Тотальное коленное эндопротезирование |

| Частичное коленное эндопротезирование |

| Пателлофеморальное эндопротезирование |

| Ревизионное/сложное коленное эндопротезирование |

| Мануальная |

| Роботизированная |

| Индивидуальная инструментация для пациентов (PSI) |

| Компьютерная навигация |

| Больницы |

| Амбулаторные хирургические центры (АХЦ) |

| Ортопедические специализированные клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Тотальное коленное эндопротезирование | |

| Частичное коленное эндопротезирование | ||

| Пателлофеморальное эндопротезирование | ||

| Ревизионное/сложное коленное эндопротезирование | ||

| По хирургической технологии | Мануальная | |

| Роботизированная | ||

| Индивидуальная инструментация для пациентов (PSI) | ||

| Компьютерная навигация | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры (АХЦ) | ||

| Ортопедические специализированные клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Насколько велик рынок коленного эндопротезирования в 2025 году?

Размер рынка коленного эндопротезирования достиг 12,31 миллиарда долларов США в 2025 году и прогнозируется к росту до 15,49 миллиарда долларов США к 2030 году при среднегодовом темпе роста 4,73%.

Какой продуктовый сегмент лидирует по выручке?

Системы тотального коленного эндопротезирования занимали 71,24% доли рынка коленного эндопротезирования в 2024 году и остаются основным генератором выручки до 2030 года.

Обгоняет ли роботизированная хирургия мануальные процедуры коленного эндопротезирования?

Мануальные методы по-прежнему доминируют, однако роботизированные случаи расширяются со среднегодовым темпом роста 11,60% и находятся на пути к сопоставлению с мануальными объемами в начале следующего десятилетия.

Почему амбулаторные хирургические центры набирают популярность для коленного эндопротезирования?

Благоприятное возмещение расходов, сниженный риск инфекций и протоколы выписки в тот же день стимулируют рост АХЦ, который ожидается превысить больничные условия со среднегодовым темпом роста 9,12%.

Какой регион предлагает самую быструю возможность роста?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 15,08% благодаря модернизации инфраструктуры здравоохранения, росту располагаемого дохода и поддерживающим реформам закупок.

Каков прогноз для ревизионных операций коленного сустава?

Объемы ревизий будут расти, поскольку более молодые пациенты проходят первичные операции раньше, но высокие расходы и сложные клинические профили продолжают бросать вызов системам здравоохранения и производителям.

Последнее обновление страницы: