Размер и доля рынка тотального эндопротезирования лучезапястного сустава

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 200.78 Миллион долларов США |

| Размер Рынка (2030) | 258.53 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.19% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

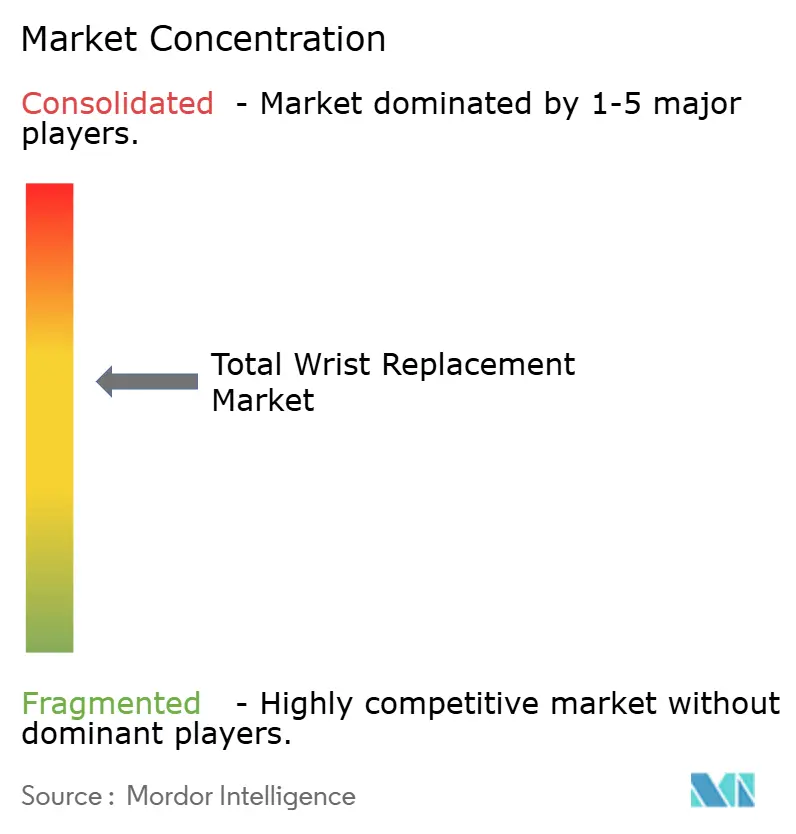

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка тотального эндопротезирования лучезапястного сустава от Mordor Intelligence

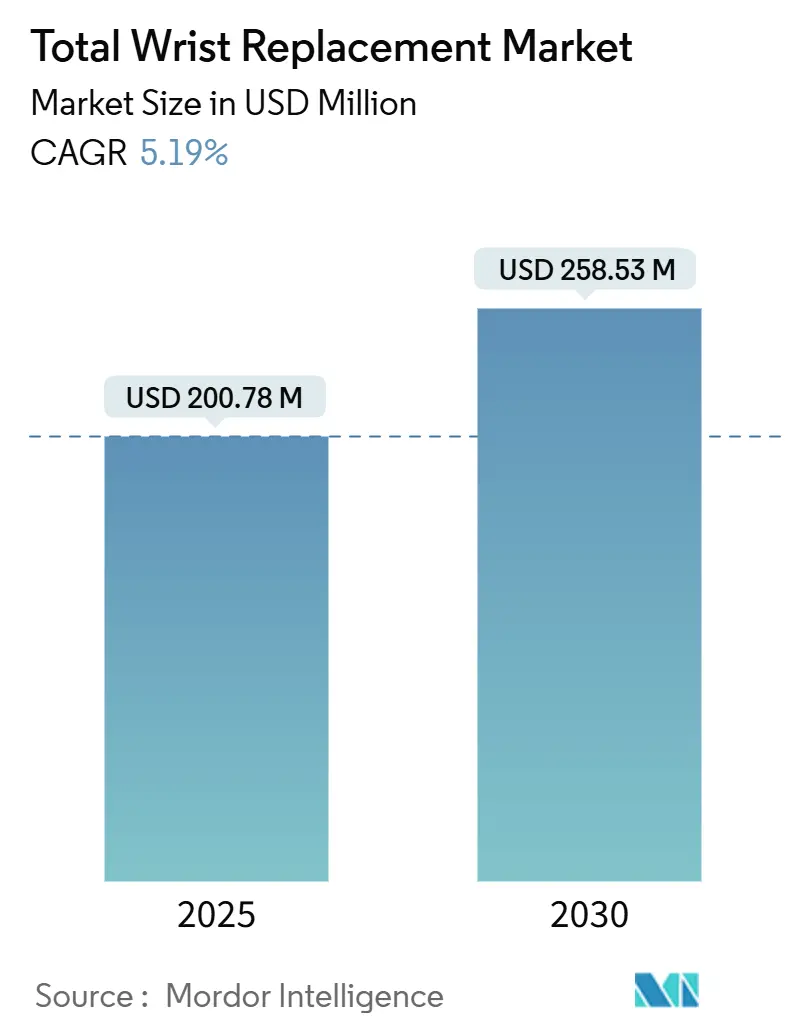

Размер рынка тотального эндопротезирования лучезапястного сустава оценивается в 200,78 млн долл. США в 2025 году и ожидается достигнуть 258,53 млн долл. США к 2030 году при среднегодовом темпе роста 5,19% в течение прогнозного периода (2025-2030).

Переход от экспериментальных процедур к рутинным решениям, сохраняющим движения, отражает имплантаты четвертого поколения, которые достигают более 90% пятилетней выживаемости - уровень эффективности, который поощряет более широкое принятие хирургами и поддерживает спрос пациентов на функциональное восстановление вместо решений артродеза. Модели объединенных платежей среди основных плательщиков уже сократили расходы Medicare на эпизоды замены суставов на 20,8%, создавая прозрачность затрат, которая благоприятствует амбулаторным схемам и способствует миграции процедур в амбулаторные хирургические центры. Материаловедение также способствует дифференциации: кобальт-хромовые сплавы сохраняют лидерство благодаря доказанной прочности, однако керамические компоненты набирают темп, поскольку хирурги стремятся минимизировать риски высвобождения ионов металла. Географически Северная Америка остается опорой доходов, но быстрое увеличение процедур в Китае, Японии и Индии позиционирует Азию на самое быстрое расширение до 2030 года.

Ключевые выводы отчета

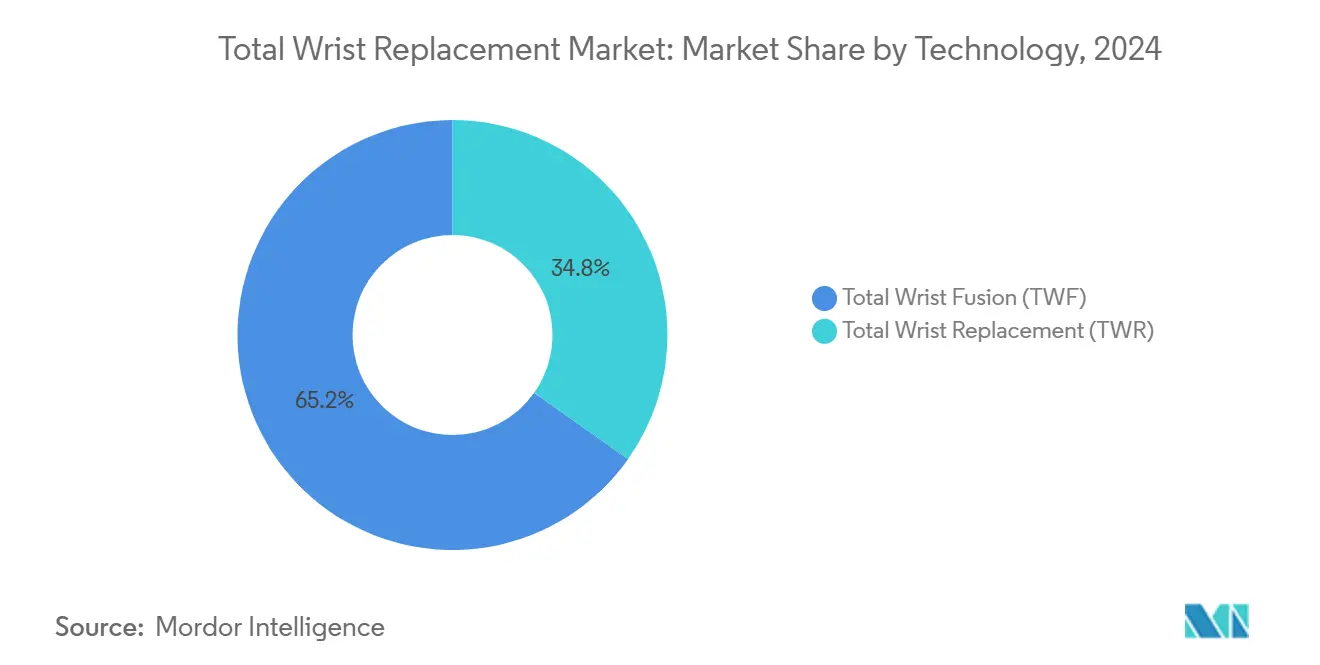

- По технологии тотальный артродез лучезапястного сустава занимал 65,17% доли рынка тотального эндопротезирования лучезапястного сустава в 2024 году, тогда как тотальное эндопротезирование лучезапястного сустава готово расти со среднегодовым темпом роста 7,32% до 2030 года.

- По материалу кобальт-хромовые сплавы захватили 58,39% доходов в 2024 году, в то время как керамические компоненты будут расширяться со среднегодовым темпом роста 8,20% до 2030 года.

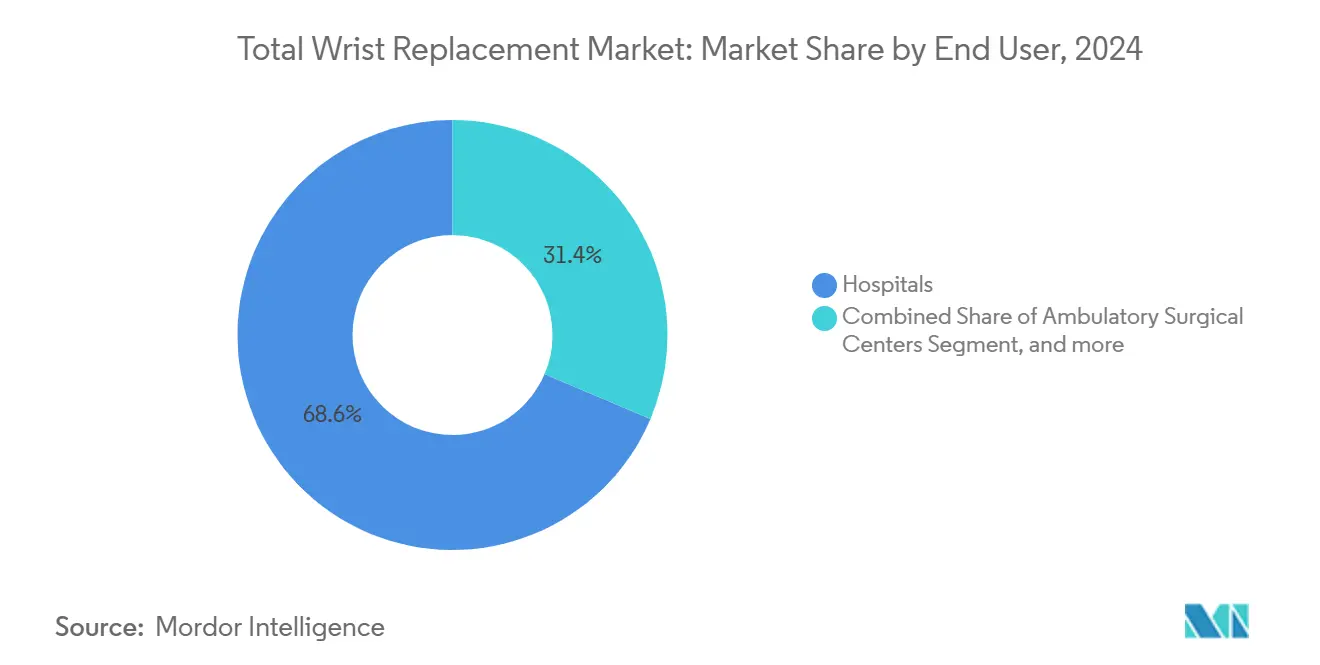

- По конечному пользователю больницы составляли 68,62% размера рынка тотального эндопротезирования лучезапястного сустава в 2024 году; прогнозируется рост амбулаторных хирургических центров со среднегодовым темпом роста 9,98% до 2030 года.

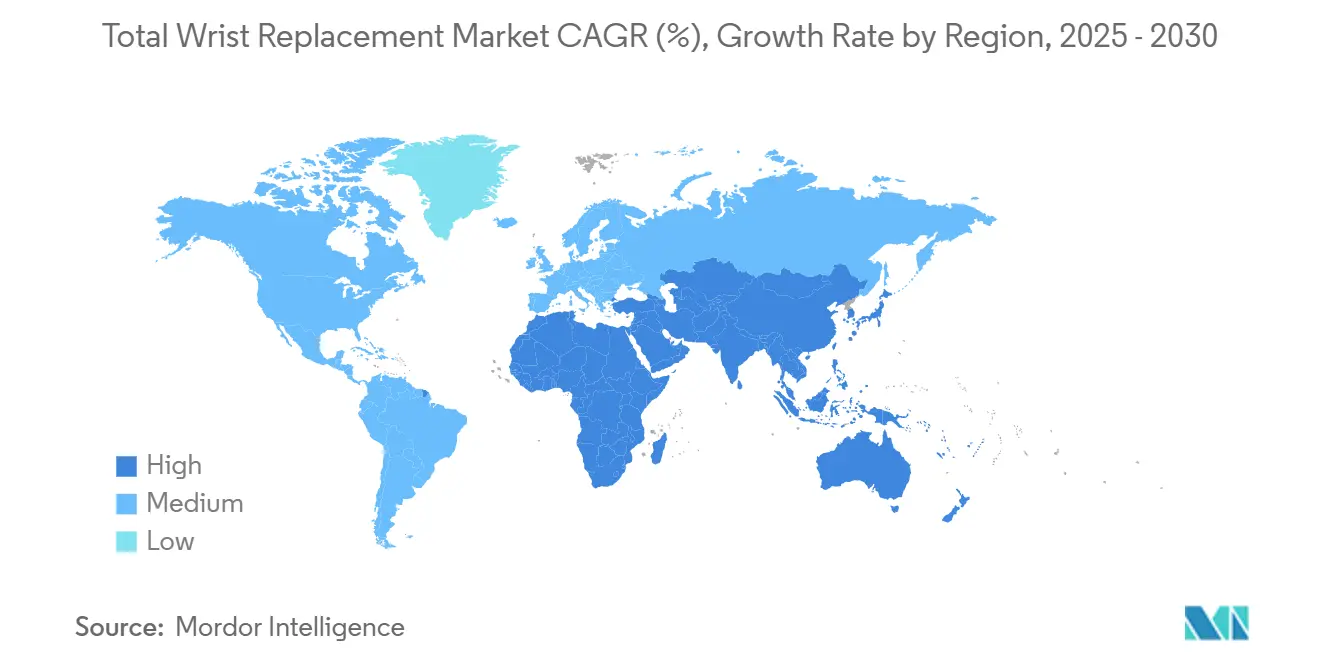

- По географии Северная Америка доминировала с 39,81% доходов в 2024 году, тогда как прогнозируется, что Азия зарегистрирует самый сильный среднегодовой темп роста 9,39% за прогнозный период.

Глобальные тенденции и аналитика рынка тотального эндопротезирования лучезапястного сустава

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность ревматоидного и остеоартрита | +1.2% | Северная Америка, Европа, высокая видимость в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Достижения в модульных имплантатах 4-го поколения | +0.9% | Северная Америка, Европа | Среднесрочно (2-4 года) |

| Предпочтение процедур, сохраняющих движение | +0.7% | Северная Америка, Европа, распространение в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Расширение амбулаторного/ASC артропластики | +0.8% | Северная Америка, раннее принятие в Европе | Краткосрочно (≤ 2 лет) |

| Появление 3D-печатных индивидуальных устройств | +0.6% | Северная Америка, Европа, пилотное использование в Азии | Долгосрочно (≥ 4 лет) |

| Модели объединенных платежей, вознаграждающие результаты | +0.5% | Северная Америка, селективное принятие в Европе | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность ревматоидного и остеоартрита

Ревматоидный артрит поражает 2,5 миллиона человек в Соединенных Штатах, а артрит лучезапястного сустава присутствует у 13,6% общего населения, расширяя клинический пул, подходящий для артропластики.[1]R. Berbrayer, "Epidemiology of Wrist Arthritis," eMedicine, medscape.com Изменяющаяся демография и малоподвижные рабочие привычки приводят к более раннему началу патологии, что усиливает спрос на лечение среди более молодых, экономически активных пациентов. Сравнительные исследования подтверждают, что артропластика обеспечивает лучшие функциональные результаты, чем артродез в ревматоидных когортах, несмотря на несколько отличающиеся профили осложнений, укрепляя ценностное предложение процедуры. Болезнь-модифицирующие антиревматические терапии теперь продлевают целостность суставов, однако продолжительная выживаемость повышает пожизненную потребность в вмешательствах, сохраняющих движение. На практике универсальный тотальный протез лучезапястного сустава улучшил показатели DASH на 29%, сократив болевые показатели с 66,3 до 6,7 - результат, который резонирует с приоритетами, сообщаемыми пациентами.

Достижения в модульных имплантатах 4-го поколения

Системы четвертого поколения обеспечивают четырехлетнюю выживаемость выше 90%, затмевая 42% среднесрочные результаты, наблюдаемые в устройствах первого поколения.[2]C. Tomori, "Advances in Modular Wrist Systems," Current Orthopaedic Practice, journals.lww.com Модульные лотки позволяют хирургам подбирать размеры компонентов интраоперационно, минимизируя риск неправильного выравнивания и обеспечивая более легкие поэтапные ревизии. Протез Freedom, например, получает показатели удовлетворенности пациентов 8,7/10, но рентгенографическое просветление в одной трети имплантатов подчеркивает необходимость ежегодного наблюдения. Улучшенная кинематика через полуограниченные эллипсоидальные суставы более равномерно распределяет нагрузку по радиокарпальному интерфейсу. Покрытия нитридом титана на сплавах CoCrMo и Ti6Al4V практически устраняют обнаружимое высвобождение ионов, отвечая на долгосрочные проблемы биосовместимости

Предпочтение процедур, сохраняющих движение

Тотальная артропластика лучезапястного сустава восстанавливает примерно 50% физиологического движения, тогда как артродез полностью его устраняет - различие, которое имеет значение для пациентов, занимающихся мелкой моторикой или спортивной деятельностью. Опросы показывают, что 91% реципиентов ревизионной артропластики сообщают об отсутствии или слабой боли, указывая на готовность принять риск ревизии для сохранения движения. Развивающие модули моделирования и электронное обучение упрощают образование хирургов, сокращая кривую обучения и расширяя доступ. В регионе Азиатско-Тихоокеанская ассоциация лучезапястного сустава стала каналом для курсов на трупах и семинаров по технике, которые ускоряют принятие артропластики на развивающихся рынках. Платформы общего принятия решений дополнительно усиливают модели спроса пациентов, которые благоприятствуют опциям, сохраняющим движение.

Расширение амбулаторной/ASC артропластики

Показатели выписки в тот же день для плановой тотальной артропластики суставов растут, поскольку мультимодальные схемы обезболивания сокращают продолжительность пребывания и внедряются изменения политики плательщиков. Процедуры на руке, выполняемые в ASC, стоят на 25-30% меньше больничных эквивалентов, но поддерживают показатели осложнений ниже 2,5%, удовлетворяя критериям покупки на основе ценности. Модель Medicare по комплексному уходу за заменой суставов (CJR), охватывающая 324 больницы до 2024 года, непосредственно стимулирует контроль затрат на эпизод и подталкивает к сдвигам места обслуживания. С 6308 ASC, работающими в 2023 году, в основном в густонаселенных городских центрах, конкурентные силы теперь делают случаи высокой остроты руки стратегическим направлением роста. Робототехника и аналитика ИИ дополнительно поддерживают точность и периоперационное мониторинг, позволяя хирургам воспроизводить стационарные стандарты в площадках с более низкими затратами.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость процедур и устройств / Ограниченное возмещение | -0.8% | Глобально, особенно остро на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Высокие показатели ревизии и осложнений | -0.6% | Глобально, с региональными вариациями в хирургическом опыте | Среднесрочно (2-4 года) |

| Регулятивная осторожность после изъятия устройств | -0.4% | Северная Америка и Европа, с распространением на глобальные рынки | Среднесрочно (2-4 года) |

| Скудные долгосрочные доказательства для новых биоматериалов | -0.3% | Глобально, с акцентом на развитых рынках, требующих доказательного принятия | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость процедур и устройств / Ограниченное возмещение

Американские плательщики еще не опубликовали национальные определения покрытия для тотальной артропластики лучезапястного сустава, обязывая хирургов обеспечивать предварительное разрешение случай за случаем. Несколько частных страховщиков маркируют операцию экспериментальной вне ревматоидных показаний, применяя ограничительные критерии, которые ограничивают пропускную способность пациентов. Цены на устройства остаются повышенными относительно аналогов тазобедренного и коленного суставов, поскольку меньшие объемы предлагают меньше эффекта масштаба, в то время как регулятивные препятствия повышают затраты на коммерциализацию. Контракты объединенных платежей подталкивают поставщиков к более низким расходам на имплантаты, если только превосходные результаты не оправдывают премиальные компоненты. На многих развивающихся рынках государственные плательщики благоприятствуют высокообъемным ортопедическим вмешательствам над нишевыми процедурами лучезапястного сустава, задерживая включение возмещения.

Высокие показатели ревизии и осложнений

Пятилетняя выживаемость без ревизии составляет 71%, падая до 60% к 10 годам, что значительно ниже эталонов тазобедренного и коленного суставов, отталкивая как хирургов, так и плательщиков.[3]N. Yoshida, "Revision Rates in Wrist Arthroplasty," PubMed, pubmed.ncbi.nlm.nih.gov Профили осложнений охватывают расшатывание, вывих и инфекцию; попытки ревизии несут 50% показатель осложнений и 21,6% риск повторной ревизии. Изъятия устройств, такие как система Maestro от Zimmer Biomet, иллюстрируют, как воздействие ответственности сокращает предложения продуктов, несмотря на удовлетворительные данные среднесрочной выживаемости. Сложная анатомия лучезапястного сустава в сочетании с низкими объемами процедур удлиняет кривую обучения, повышая показатели ранней неудачи в неопытных руках. Отзывы FDA вкладышей, подверженных окислению, дополнительно повышают осторожность при принятии решений о покупке.

Сегментный анализ

По технологии: Доминирование артродеза среди инноваций артропластики

Тотальный артродез лучезапястного сустава представлял 65,17% доходов в 2024 году, иллюстрируя доверие хирургов к надежному контролю боли и предсказуемому сращению. В противоположность этому, артропластика растет со среднегодовым темпом роста 7,32%, поскольку устройства четвертого поколения доказывают долговечность за пределами ревматоидной когорты и в остеоартрит, а также посттравматические показания, расширяя базу кандидатов. 3D-печатный микропористый титановый протез (3DMT-Wrist) снизил боль с 66,3 до 6,7, утроив силу захвата, усиливая импульс за платформами, сохраняющими движение.

Клинические мета-анализы размещают осложнения артропластики на уровне 19%, почти соответствуя 17% показателю, наблюдаемому в артродезе среди ревматоидных случаев, разрушая исторические восприятия высокого риска неудачи. Семилетняя выживаемость 97%, достигнутая системой Re-motion, подчеркивает прогресс, хотя одна треть реципиентов все еще сталкивается с вторичными вмешательствами. Руководство искусственного интеллекта теперь предлагает точность на уровне миллиметра по траектории винта и выравниванию компонентов, повышая воспроизводимость. По мере укрепления доказательств размер рынка тотального эндопротезирования лучезапястного сустава для артропластики готов расширяться быстрее любого другого технологического сегмента до 2030 года.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалу: Керамические инновации бросают вызов доминированию металла

Кобальт-хромовые сплавы захватили 58,39% доходов в 2024 году благодаря усталостной прочности и десятилетиям клинического знакомства. Керамика, однако, растет со среднегодовым темпом роста 8,20%, поскольку она сокращает остатки износа и устраняет воздействие ионов металла, согласуясь с растущими ожиданиями безопасности пациентов. Титановые сплавы, улучшенные атомнослойными покрытиями TiO₂, сопротивляются фреттинг-коррозии и продлевают срок службы.

Новые высокопроизводительные керамики демонстрируют более низкие показатели износа и улучшенную остеоинтеграцию, поддерживая более широкое использование показаний. Сплавы Ti-33Mo-0.2C теперь достигают предельного предела прочности при растяжении 960 МПа без ущерба для биосовместимости. Аддитивное производство позволяет инженерам производить трабекулярноподобные каркасы, которые поощряют врастание кости, переводя технологию дорсальной пластины из травмы в оболочки артропластики. На этом фоне размер рынка тотального эндопротезирования лучезапястного сустава для керамики позиционирован для вырезания существенных дополнительных доходов, несмотря на сегодняшнее доминирование металла.

По конечному пользователю: Экспертиза больниц встречает эффективность ASC

Больницы контролировали 68,62% доходов 2024 года, отражая многодисциплинарные ресурсы, необходимые для сложной имплантации лучезапястного сустава и потенциальной ревизии. Однако амбулаторные хирургические центры марширую вперед со среднегодовым темпом роста 9,98%, поскольку протоколы улучшенного восстановления улучшают контроль боли и анестезиологические техники, позволяя безопасную выписку в тот же день для тщательно отобранных случаев. Хирургия руки в ASC стоит на 25-30% меньше больничной хирургии, поддерживая показатели осложнений ниже 3%, отвечая императивам плательщиков по ценности.

Специализированные ортопедические клиники занимают гибкую среднюю позицию, предлагая концентрированную экспертизу без накладных расходов третичной больницы. Модели CMS на основе ценности направляют объем от стационарных DRG к таким амбулаторным условиям, в то время как робототехника и платформы визуализации обеспечивают точность операционной в компактных отпечатках. Следовательно, доля рынка тотального эндопротезирования лучезапястного сустава больниц предсказуемо будет постепенно скользить, поскольку ASC захватывают сложные, но протоколизированные случаи в течение прогнозного окна.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка поддерживает лидерство с 39,81% доходов в 2024 году, поддерживаемая инициативами Medicare, такими как CJR, которые сокращают средние затраты на эпизод и создают стабильное возмещение для сложных имплантатов лучезапястного сустава. Консолидированные центры передового опыта привлекают объем на национальном уровне, в то время как ясность FDA 510(k) снижает барьер для дополнительных обновлений имплантатов. Расширение ASC, движимое давлением плательщиков, ускоряет конверсии места обслуживания без ущерба для метрик безопасности пациентов.

Азиатско-Тихоокеанский регион регистрирует самый быстрый среднегодовой темп роста 9,39% до 2030 года. Высокий объем процедур Китая вместе с местными производственными возможностями теперь позиционирует отечественные имплантаты впереди импортированных аналогов, драматически ужесточая соотношения цена-производительность. Обмен знаниями через Азиатско-Тихоокеанскую ассоциацию лучезапястного сустава плюс многонациональные обмены стипендиями быстро распространяют лучшие хирургические практики. Япония и Индия дополнительно повышают региональные числа благодаря расширению национального страхования и сетям частных больниц.

Европа демонстрирует умеренный, устойчивый рост. Рынок выигрывает от методического принятия, следуя строгим циклам обратной связи реестра, которые сравнивают показатели выживаемости и осложнений. Завершение покупки Enovis LimaCorporate за 800 млн евро в 2024 году принесло дополнительную экспертизу 3D-печати в континентальные портфели, поддерживая принятие дизайнов трабекулярного титана. Трансграничные исследовательские консорциумы в сочетании с панъевропейскими директивами по медицинским устройствам обеспечивают интегрированный путь для передовых имплантатов при сохранении обязательств по безопасности пациентов.

Конкурентная среда

Конкуренция тотального эндопротезирования лучезапястного сустава остается умеренно концентрированной. Ортопедические транснациональные корпорации используют синергии дизайна, маркетинга и дистрибуции от линий тазобедренного и коленного суставов для защиты доли в этом меньшем сегменте. Выход Zimmer Biomet из системы Maestro, несмотря на 90-100% пятилетние показатели выживаемости, подчеркивает, как воздействие ответственности и отзыва умеряет аппетит к риску новых продуктов. Лидеры рынка все больше дифференцируются через публикации выживаемости, академии обучения хирургов и цифровые навигационные инструменты, которые повышают техническую точность.

Стратегическая консолидация набирает темп. Enovis поглотила LimaCorporate за 800 млн евро в 2024 году, создав реконструкционное подразделение стоимостью 1 млрд долларов США с передовым 3D-печатным трабекулярным титаном. Системы навигации на основе ИИ, встроенные в ведущие платформы, предлагают интраоперационную обратную связь, сокращая неправильное положение компонентов и потенциально снижая показатель ранней неудачи. Между тем, региональные производители в Китае и Индии обеспечивают местные тендеры, сочетая более низкие затраты с правительственными целями локализации.

Возможности белого пространства лежат в индивидуальных инструментах пациента, роботических активаторах для ограниченных хирургических полей и сверхизносостойкой керамике. Компании, которые доказывают долговечность и обеспечивают надежные пути ревизии при обучении хирургов, расширят свое лидерство, поскольку объемы процедур растут в амбулаторных условиях глобально. Рынок тотального эндопротезирования лучезапястного сустава, следовательно, вознаграждает масштаб, прозрачность клинических данных и способность взаимодействовать с расширяющимися сетями ASC.

Лидеры индустрии тотального эндопротезирования лучезапястного сустава

-

Zimmer Biomet

-

Johnson and Johnson

-

Stryker Corporation

-

Smith & Nephew plc

-

Enovis

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Май 2025: Zimmer Biomet объявила о чистых продажах за первый квартал 2025 года в размере 1909,1 млн долларов США, что представляет увеличение на 1,1%, при обновлении прогноза доходов на полный год, отражающего приобретение Paragon 28, фокусирующегося на ортопедических сегментах стопы и лодыжки. Компания продемонстрировала инновации на ежегодном собрании AAOS, включая достижения в продуктах тазобедренного и коленного суставов, которые могут влиять на предложения замены лучезапястного сустава.

- Апрель 2025: Smith+Nephew сообщила о доходах Q1 2025 в размере 1407 млн долларов США с 3,2% основным ростом доходов в ортопедии, подчеркивая сильную производительность в имплантатах колена и тазобедренного сустава и запуски новых продуктов, включая инновации в хирургической робототехнике и системах имплантатов. Система CATALYSTEM Primary Hip и вкладыши LEGION Medial Stabilized получили разрешение FDA, указывая на продолжающиеся достижения в их портфеле продуктов.

- Февраль 2025: Zimmer Biomet сообщила о чистых продажах четвертого квартала в размере 2,023 млрд долларов США, увеличение на 4,3%, и объявила о соглашении о приобретении Paragon 28, фокусирующегося на ортопедическом сегменте стопы и лодыжки. Компания получила одобрения FDA для различных продуктов, включая Oxford Cementless Partial Knee и OsseoFit Stemless Shoulder System.

- Январь 2024: Enovis Corporation завершила свое приобретение LimaCorporate S.p.A. за приблизительно 800 млн евро, усиливая свое положение на глобальном рынке ортопедической реконструкции и добавляя портфель инновационных хирургических решений, включая 3D-печатные имплантаты из трабекулярного титана.

Глобальный объем отчета по рынку тотального эндопротезирования лучезапястного сустава

Согласно объему отчета, хирургия замены лучезапястного сустава проводится для помощи в сохранении или восстановлении движений лучезапястного сустава. Она также улучшает способность выполнять ежедневные действия, особенно если есть артрит в локтевом и плечевом суставах. Во время любой тотальной замены сустава изношенные концы костей удаляются и заменяются искусственным суставом (протезом). Рынок тотального эндопротезирования лучезапястного сустава сегментирован по технологии (тотальное эндопротезирование лучезапястного сустава и тотальный артродез лучезапястного сустава) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов. Рынок также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Тотальное эндопротезирование лучезапястного сустава (TWR) |

| Тотальный артродез лучезапястного сустава (TWF) |

| Кобальт-хромовые сплавы |

| Титановые сплавы |

| Нержавеющая сталь |

| Керамические компоненты |

| Полимерные компоненты |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные ортопедические клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По технологии | Тотальное эндопротезирование лучезапястного сустава (TWR) | |

| Тотальный артродез лучезапястного сустава (TWF) | ||

| По материалу | Кобальт-хромовые сплавы | |

| Титановые сплавы | ||

| Нержавеющая сталь | ||

| Керамические компоненты | ||

| Полимерные компоненты | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные ортопедические клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка тотального эндопротезирования лучезапястного сустава?

Рынок тотального эндопротезирования лучезапястного сустава оценивается в 200,78 млн долларов США в 2025 году и прогнозируется достигнуть 258,53 млн долларов США к 2030 году.

Какой технологический сегмент растет быстрее всего?

Процедуры тотального эндопротезирования лучезапястного сустава продвигаются со среднегодовым темпом роста 7,32%, опережая артродез, несмотря на большую базу последнего в 2024 году.

Почему керамические компоненты набирают долю?

Керамика снижает остатки износа и устраняет воздействие ионов металла, стимулируя рост среднегодового темпа роста 8,20% в сегменте материалов.

Какой регион лидирует на рынке, и какой растет быстрее всего?

Северная Америка лидирует с 39,81% доходов, в то время как Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 9,39% до 2030 года.

Как амбулаторная миграция влияет на рынок?

Амбулаторные хирургические центры показывают затраты на 25-30% ниже и показатели осложнений <3%, поддерживая среднегодовой темп роста 9,98% для процедур, выполняемых вне больниц.

Каковы основные барьеры для более широкого принятия?

Высокие затраты на устройства, препятствия возмещения и 71% пятилетняя выживаемость без ревизии по сравнению с заменами тазобедренного и коленного суставов остаются основными вызовами.

Последнее обновление страницы: