Размер и доля глобального рынка тканевой инженерии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

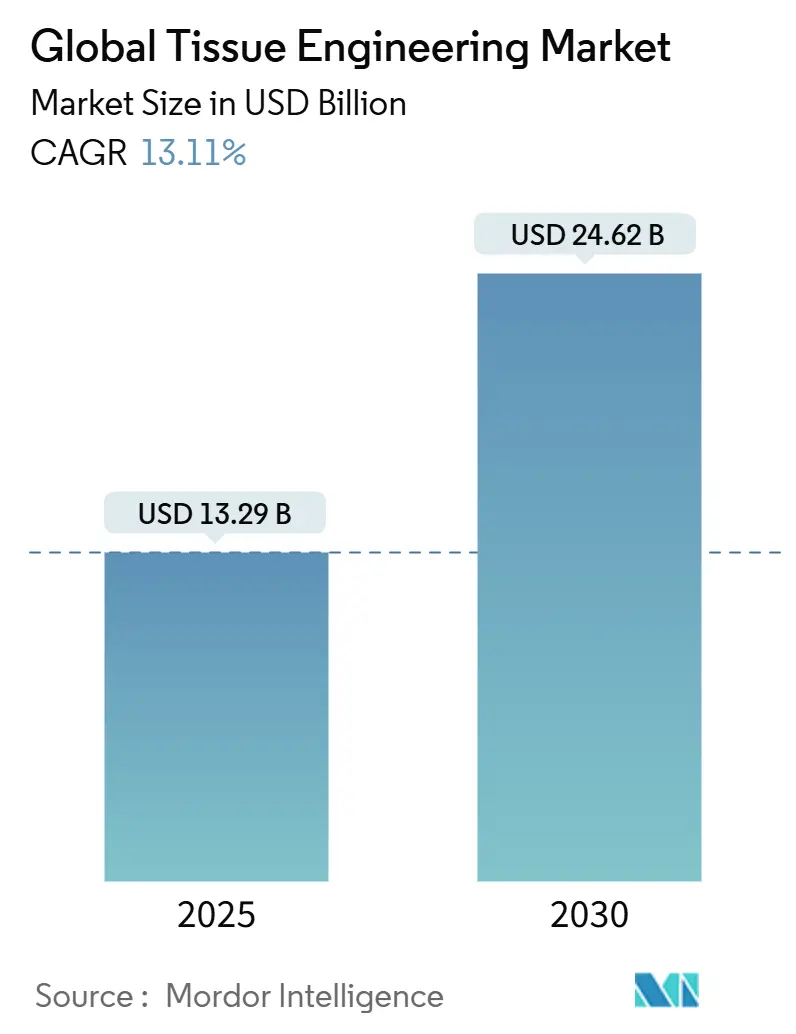

| Размер Рынка (2025) | 13.29 Миллиардов долларов США |

| Размер Рынка (2030) | 24.62 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.11% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка тканевой инженерии от Mordor Intelligence

Рынок тканевой инженерии достиг стоимости 13,29 млрд долларов США в 2025 году и, согласно прогнозам, вырастет до 24,62 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 13,11%. Это расширение основано на конвергенции модернизированных регулятивных рамок, прорывов в дизайне каркасов и расширяющемся спектре клинических показаний. Синтетические полимеры остаются объемной основой рынка тканевой инженерии из-за зрелой производственной инфраструктуры, но гибридные композиты привлекают капитал быстрее, поскольку требования к производительности следующего поколения усиливаются. Динамика спроса благоприятствует ортопедическим, опорно-двигательным и травматологическим применениям, однако сосудистые показания задают темп кривой будущего роста, поскольку военные и гражданские случаи травм растут.

Ключевые выводы отчета

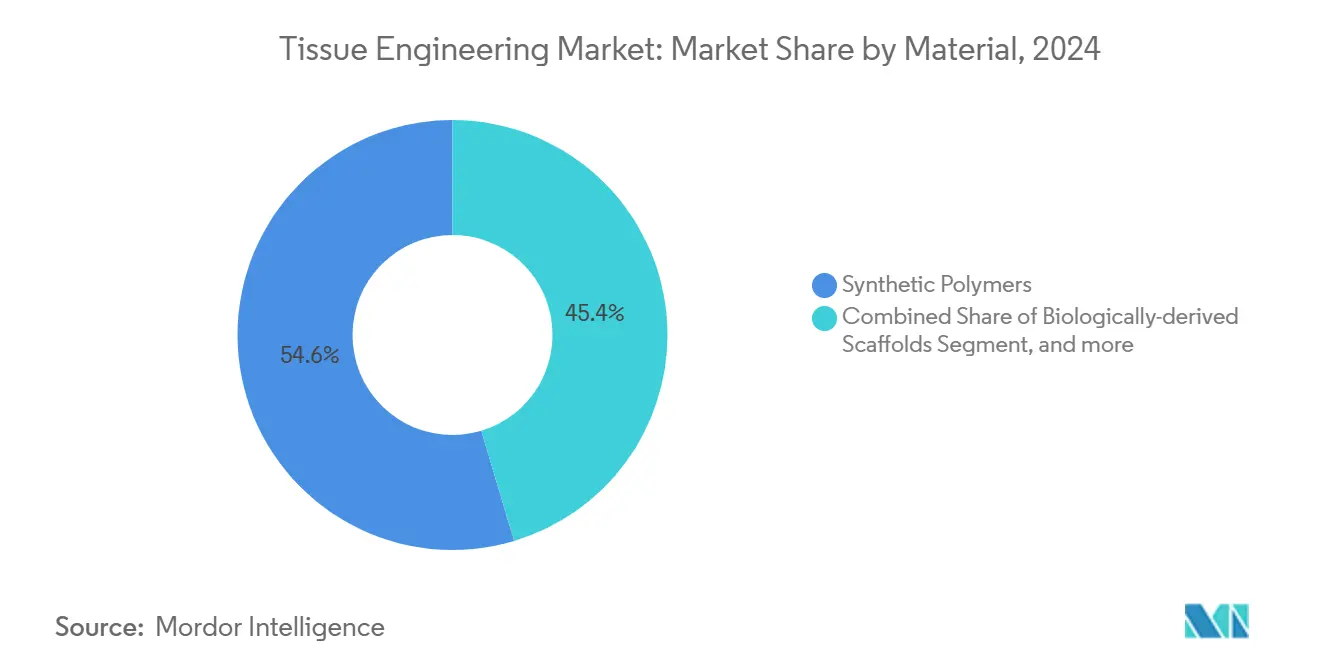

- По типу материала синтетические полимеры занимали 54,64% доли рынка тканевой инженерии в 2024 году, тогда как гибридные/композитные материалы должны расти со среднегодовым темпом роста 14,61% до 2030 года.

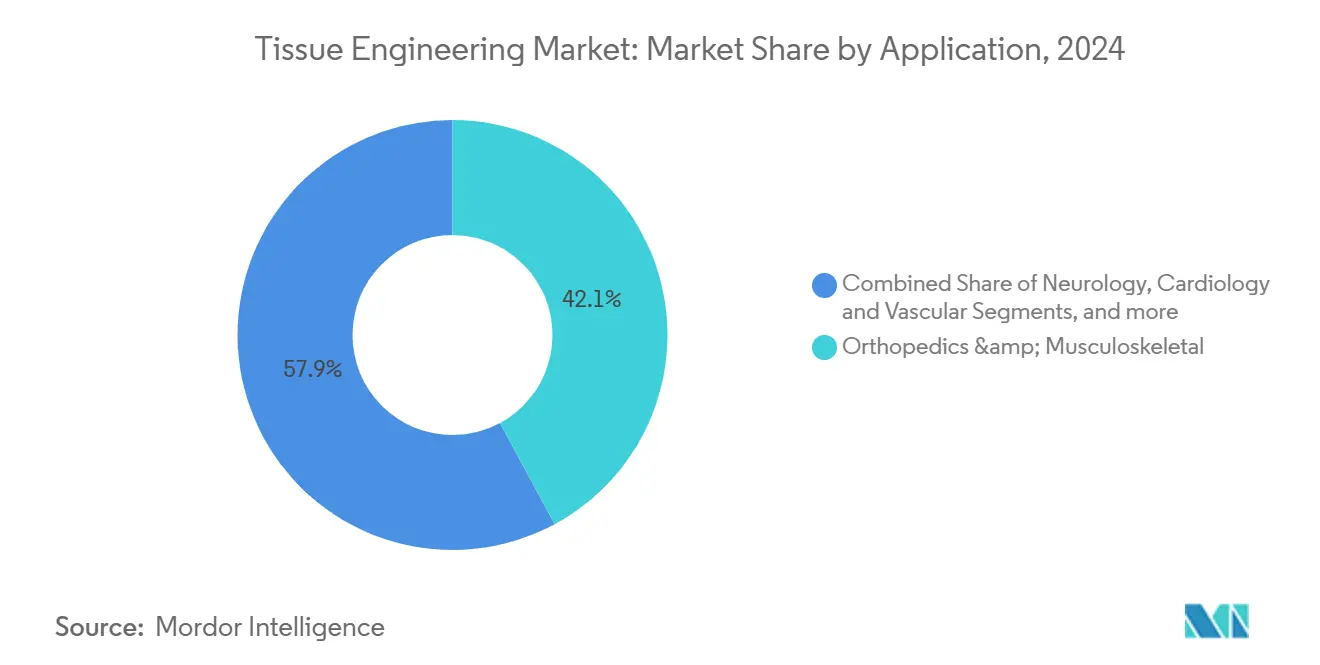

- По применению ортопедические и опорно-двигательные решения составляли 42,12% размера рынка тканевой инженерии в 2024 году; кардиологические и сосудистые решения, согласно прогнозу, будут развиваться со среднегодовым темпом роста 14,12% до 2030 года.

- По конечному пользователю больницы и хирургические центры контролировали 63,32% выручки в 2024 году, в то время как специализированные регенеративные клиники расширяются со среднегодовым темпом роста 13,92% до 2030 года.

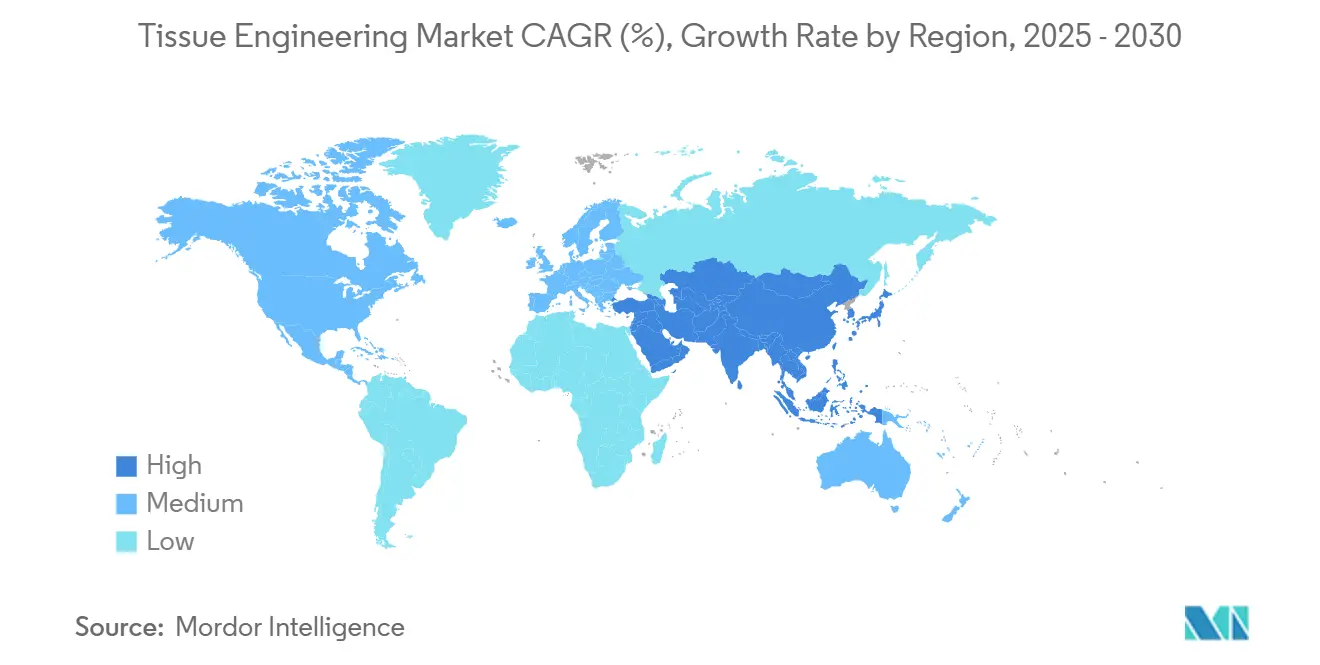

- По географии Северная Америка захватила 45,53% доли рынка тканевой инженерии в 2024 году, тогда как Азиатско-Тихоокеанский регион находится на пути к самому быстрому среднегодовому темпу роста 14,34% между 2025 и 2030 годами.

Тенденции и аналитические данные глобального рынка тканевой инженерии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность хронических заболеваний и травматических повреждений | +2.0% | Глобально, остро в стареющей Северной Америке и Европе | Средний срок (2-4 года) |

| Расширение государственно-частных фондов финансирования для регенеративной медицины | +1.8% | Глобально, сконцентрировано в US NIH, EU Horizon, китайских национальных планах | Долгий срок (≥ 4 лет) |

| Быстрые достижения в 3D-биопечати и дизайне каркасов | +1.5% | Северная Америка и Европа лидируют; Азиатско-Тихоокеанский регион ускоряется | Короткий срок (≤ 2 года) |

| Ускоренные регулятивные пути | +1.2% | Лидерство FDA, гармонизация EMA, рамки Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Корпоративные ESG-мандаты заменяют тестирование на животных моделями тканей человеческих клеток | +0.9% | Глобально, развитые экономики, развивающиеся регионы | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических заболеваний и травматических повреждений

Дегенеративные заболевания суставов, сердечно-сосудистые осложнения и крупномасштабные травмы повышают базовый спрос на регенеративные решения. Только остеоартрит поражает 595 миллионов человек во всем мире, создавая значительную когорту для каркасов для восстановления хрящей. Полевой опыт военных конфликтов подтвердил полезность готовых инженерных трансплантатов, таких как Symvess, в суровых условиях. В январе 2025 года исследователи UC Irvine представили липохрящ, гибкий заменитель скелетной ткани, который может расширить показания в реконструктивной хирургии[1]Phys.org Staff, "3-D Printed Collagen Structures Break Speed Barrier," phys.org Источник: Science Daily Editors, "Lipocartilage Offers New Option for Skeletal Repair," sciencedaily.com. Клинические доказательства быстро созревают; недавние испытания сообщили о 96,3% выживаемости 3D-печатных замен таранной кости и 100% срастании в сложных реконструкциях заднего отдела стопы при использовании покрытий богатого тромбоцитами фибрина, укрепляя уверенность хирургов в тканеинженерных имплантатах.

Расширение государственно-частных фондов финансирования для регенеративной медицины

Правительственные и целевые потоки капитала усиливаются вокруг биопроизводства, позиционируя рынок тканевой инженерии для долгосрочного расширения предложения. Отчет Национальных академий 2024 года количественно определил значительные федеральные обязательства США по масштабированию производства передовых терапий и выделил стойкие узкие места в производстве факторов роста[2]National Academies Press, "Emerging Technologies to Advance Regenerative Medicine Manufacturing," ncbi.nlm.nih.gov. Многосторонние проекты в рамках европейской программы Horizon и стратегического биотехнологического плана Китая направляют средства в пилотные объекты, в то время как венчурные инвесторы продолжают отдавать предпочтение платформенным технологиям с четкой регулятивной видимостью. Попутные ветра финансирования также способствуют сотрудничеству, направленному на стандартизацию биопроцессов, усилие, которое, как ожидается, разблокирует почти 50 метрических тонн глобальной мощности к 2028 году.

Быстрые достижения в 3D-биопечати и высокопроизводительном дизайне каркасов

Инновации в аппаратном обеспечении, программном обеспечении и биоматериалах сжимают временные рамки от дизайна до клиники. В июне 2025 года инженеры Стэнфорда представили алгоритм, который выводит сосудистые сети масштаба органа, подходящие для биопечатных конструкций. Метод TRACE Университета Стоуни-Брук преодолел ограничения скорости желирования коллагена, обеспечивая сложные коллагеновые структуры с встроенными клетками. Система CHIPS Университета Питтсбурга теперь производит перфузируемые каркасы, которые способствуют самоорганизующемуся морфогенезу тканей, в то время как Институт Терасаки усовершенствовал световую технику 3D-печати, которая оптимизирует клеточную ориентацию. Вместе эти вехи снижают затраты на прототипирование, повышают воспроизводимость и облегчают создание персонализированных имплантатов - преимущества, которые отсутствуют у традиционной обработки и формовки.

Ускоренные регулятивные пути

Современные политические планы снижают неопределенность для разработчиков и инвесторов. Дорожная карта FDA от мая 2025 года по поэтапному отказу от тестирования на животных отдает приоритет моделям органоидов и продвинутым вычислительным методам, напрямую согласуясь с заинтересованными сторонами рынка тканевой инженерии[3]US Food & Drug Administration, "Humacyte Receives Marketing Authorization for Symvess," fda.gov. Европейское регулирование ATMP постепенно гармонизирует требования к досье, хотя национальная реализация остается неравномерной. В Азиатско-Тихоокеанском регионе регуляторы уточняют классификации продуктов для снижения барьеров входа на рынок, при этом PMDA Японии выпустило дополнительные руководящие принципы по устройствам только каркасов в начале 2025 года. Упрощенная документация и адаптивные дизайны испытаний появляются как основные механизмы, которые сокращают общее время до одобрения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на терапию и процедуры | -1.5% | Глобально, остро в чувствительных к затратам регионах | Короткий срок (≤ 2 года) |

| Фрагментированная архитектура покрытия возмещения | -0.9% | Частные плательщики США, национальные вариации ЕС, ограниченное покрытие в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Недостатки цепочки поставок cGMP-качественных факторов роста и цитокинов | -0.5% | Глобально, регионально переменная | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на терапию и процедуры

Сложные рабочие процессы надлежащего производства и строгий контроль качества поддерживают цены за единицу выше альтернативных обычных трансплантатов. Например, недавно одобренный Symvess стоит около 29 500 долларов США за единицу, отражая как высококачественные биоматериалы, так и обширные требования к клинической валидации. Факторы роста и цитокины требуют производственных сред cGMP; усилия по замене пищевых входов показывают перспективность, но остаются в ранней валидации. Капитальные затраты на специализированную инфраструктуру биопроизводства часто находятся за пределами досягаемости стартапов, принуждая к партнерствам или соглашениям о контрактном производстве для управления фиксированными затратами. В среднесрочной перспективе стандартизация платформ и растущие объемы производства, как ожидается, сожмут кривые затрат

Фрагментированная архитектура покрытия возмещения

Принятие плательщиков отстает от научного прогресса. В Соединенных Штатах коды CPT категории III, запросы NTAP и обзоры Medicaid на уровне штатов накладывают многоуровневые препятствия, которые могут задержать широкое покрытие на два или более лет после одобрения FDA. Системы единого плательщика в Европе по-разному взвешивают рентабельность по странам, заставляя компании проводить последовательные запуски. Рынки Азиатско-Тихоокеанского региона усиливают сложность; многие страховщики ограничивают покрытие устаревшими решениями или требуют местные данные. Эти встречные ветра возмещения замедляют внедрение даже когда клинические преимущества ясны, делая раннее моделирование экономики здравоохранения необходимостью для команд рыночной стратегии.

Сегментный анализ

По материалам: гибридные композиты движут производительность каркасов следующего поколения

Синтетические полимеры лидировали с долей 54,64% рынка тканевой инженерии в 2024 году, подкрепленные экономически эффективным масштабом, регулятивной знакомостью и установленным комфортом хирургов. Полилактическая кислота и поликапролактон доминируют в сегодняшних ортопедических каркасах и каркасах мягких тканей, а растущие доказательства из 3D-печатных костных моделей укрепляют их клиническую стойкость. Гибридные композиты, однако, являются самым быстрорастущим сегментом со среднегодовым темпом роста 14,61%. Эти конструкции объединяют синтетическую долговечность с биологическими сигналами, интегрируя биоактивную керамику, факторы роста или природные полимеры в единую матрицу, способность, которая расширяет функциональный дизайнерский ландшафт. Размер рынка тканевой инженерии для гибридных композитов прогнозируется к постоянному расширению, поскольку больницы валидируют улучшенную механическую прочность и профили интеграции в человеческих испытаниях.

Биологически производные каркасы также продвигаются по мере созревания процессов децеллюляризованной внеклеточной матрицы и выдачи регуляторами более четких контрольных списков документации. Инновации, такие как инъекционный нецеллюлозный гидрогель FibGel от UPM Biomedicals, сигнализируют о сдвиге к устойчивым растительным входам. Консистентность остается сдерживающим фактором; изменчивость от партии к партии может сорвать результаты многоцентровых испытаний, поэтому новые аналитические методы контроля качества получают приоритет. По мере улучшения стандартизации биологически производные матрицы, как ожидается, обеспечат солидную долю среднего уровня рынка тканевой инженерии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: сердечно-сосудистые решения ускоряются через принятие в травматологии

Ортопедические и опорно-двигательные вмешательства заявили 42,12% доли рынка тканевой инженерии в 2024 году, закрепленные хорошо принятыми хирургическими протоколами и солидными путями возмещения. Хирурги теперь развертывают каркасные вставки, легированные тремя элементами, для участков резекции остеосаркомы, в то время как исследования липохряща предлагают будущий путь для гибких скелетных ремонтов. Расширения в стоматологические и краниомаксиллофациальные показания используют аналогичные системы доставки факторов роста, дополнительно усиливая объемный импульс.

Сердечно-сосудистые решения и решения для сосудистых травм опережают все другие показания со среднегодовым темпом роста 14,12%. Symvess является первым чисто ацеллюлярным трансплантатом большого диаметра, одобренным для экстремитетных сосудистых травм, и ранние отчеты с мест отмечают 67% первичной проходимости на 30-й день fda.gov. Платформа васкуляризованных органоидов Стэнфорда 2025 года теперь обеспечивает доклинические скрининги, которые ускоряют открытие адъювантных биологических препаратов. Эти достижения позиционируют сердечно-сосудистые применения как фокусную точку для роста следующей волны в рамках более широкого размера рынка тканевой инженерии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: специализированные клиники появляются как лидеры принятия

Больницы и хирургические центры контролировали 63,32% выручки 2024 года, поскольку сложные процедуры тканевой инженерии полагаются на мультидисциплинарные команды, продвинутые наборы визуализации и интенсивную послеоперационную помощь. Интегрированные программы регенеративной медицины в крупных академических медицинских центрах оптимизируют оценки пригодности пациентов и логистику поставок каркасов, укрепляя доминирование больниц. Однако их принятие технологий на основе комитетов часто замедляет внедрение новых имплантатов.

Специализированные регенеративные клиники расширяются со среднегодовым темпом роста 13,92% и теперь функционируют как песочницы ранних адаптеров. Бережливые операции позволяют им пилотировать персонализированные имплантаты и протоколы биопечати в точке оказания помощи до циклов стандартизации больниц. Исследовательские институты остаются влиятельными в испытаниях подтверждения концепции, но их прямые объемы процедур меньше. По мере улучшения регулятивной ясности специализированные клиники, вероятно, захватят растущую долю элективных ортопедических и дерматологических процедур, усиливая конкуренцию между типами поставщиков в рамках рынка тканевой инженерии.

Географический анализ

Северная Америка сохранила 45,53% доли рынка тканевой инженерии в 2024 году и выигрывает от отзывчивых путей FDA, глубоких пулов венчурного капитала и установленных кодов возмещения. Больницы региона быстро перешли к интеграции Symvess в протоколы травм, и множество академических центров теперь партнерствуют с программами Министерства обороны для ускорения развертывания сосудистых трансплантатов следующего поколения. Канада вносит вклад в нишевое производство cGMP и благоприятные налоговые кредиты на НИОКР, тогда как Мексика предлагает варианты сборки с более низкой стоимостью, которые дополняют цепочки поставок.

Европа показывает устойчивый рост, уточняя свою регулятивную рамку передовых лекарственных средств для терапии. Германия, Франция и Соединенное Королевство остаются исследовательскими центрами силы, однако переговоры о возмещении с множественными плательщиками могут задержать клиническое принятие. Несколько государств-членов ЕС запускают консорциумы для объединения объемов закупок для передовых биологических препаратов, ход, который, как ожидается, облегчит бюджетные препятствия и увеличит количество процедур начиная с 2027 года.

Азиатско-Тихоокеанский регион является самым быстро растущим регионом с прогнозируемым среднегодовым темпом роста 14,34% до 2030 года. 14-й пятилетний план Китая выделил существенные средства для пилотных заводов тканевой инженерии, а Национальное управление медицинских продуктов ввело руководящие принципы для уточнения категорий только каркасов и комбинированных продуктов. Стареющая демография Японии движет высокий спрос на имплантаты хрящей и сосудов, в то время как ее агентство PMDA предоставляет каналы быстрого рассмотрения, которые сокращают время выхода на рынок для квалифицированных устройств. Частные больничные сети Индии инвестируют в модульные лаборатории биопечати для захвата входящих потоков медицинского туризма, расширяя региональный след рынка тканевой инженерии. Регулятивная гармонизация остается критической переменной; инициативы по согласованию аудитов GMP и шаблонов досье в экономиках АСЕАН могут разблокировать дополнительное принятие в следующие пять лет.

Конкурентная среда

Рынок тканевой инженерии показывает умеренную концентрацию, при этом ни одна технология каркасов не доминирует во всех показаниях. Устаревшие ортопедические поставщики, такие как Integra LifeSciences и Zimmer Biomet, обладают охватом распределения и ресурсами хирургической подготовки, которых не хватает меньшим фирмам, однако специализированные участники вырезают ниши. Фокус Humacyte на ацеллюлярных человеческих трансплантатах уже изменил конкурентные эталоны в сосудистых травмах, а модульность производства компании подходит для партнерств по лицензированию.

Стратегическое позиционирование тяготеет к платформенным подходам, которые простираются от программного обеспечения открытий до пилотных линий биофабрикации. Biological Lattice Industries олицетворяет эту модель, соединяя многоинструментальный биопринтер BioLoom с облачным дизайнерским программным обеспечением, архитектура, которая нацелена на демократизацию производства тканей. В противоположность этому, традиционные устройственные фирмы наслаивают AI-управляемую оптимизацию сеток на существующие полимерные портфолио для защиты действующего положения. Конкурентная дифференциация теперь зависит от воспроизводимого биопроизводства и своевременного клинико-экономического доказательства, а не только от новизны материала.

Партнерские структуры множатся по всей цепочке стоимости. Разработчики каркасов все чаще обеспечивают мощности контрактных биопроцессов, чтобы обойти затраты на строительство заводов, в то время как больницы соинвестируют в мини-фабрики на месте для локализации критических по времени имплантатов. IP-ландшафты остаются фрагментированными, ведя к растущим сделкам перекрестного лицензирования. В целом, следующие пять лет должны стать свидетелями селективной консолидации вокруг компаний, способных соединить масштабируемое производство с отличными клиническими франшизами, удерживая рынок тканевой инженерии в сбалансированном, движимом инновациями соперничестве.

Лидеры глобальной отрасли тканевой инженерии

-

Zimmer Biomet

-

B. Braun Melsungen AG

-

Integra Lifesciences

-

AbbVie (Allergan)

-

Becton, Dickinson and Company (C.R. Bard)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Ученые Стэнфорда культивировали васкуляризованные органоиды сердца и печени с интегрированными кровеносными сосудами, устранив долгосрочные ограничения размера для органоидов и повысив их трансляционный потенциал.

- Декабрь 2024: FDA предоставило разрешение на рынок Symvess от Humacyte, первому ацеллюлярному тканеинженерному сосуду, показанному для экстремитетных сосудистых травм.

- Октябрь 2024: UPM Biomedicals представила FibGel, первый инъекционный нано-целлюлозный гидрогель из березовой древесины, предлагающий настраиваемую жесткость и полную биосовместимость.

- Октябрь 2024: Uni.Fund возглавил раунд пред-посевного финансирования в размере 1,8 млн долларов США для Biological Lattice Industries. Средства будут способствовать развитию BioLoom, многоинструментального 3D биопринтера, и программной платформы Loominus Studio. Миссия компании - демократизировать технологии биофабрикации, особенно для применений тканевой инженерии Business Wire

Объем отчета по глобальному рынку тканевой инженерии

Согласно объему отчета, тканевая инженерия - это использование комбинации клеток, инженерии и других материальных методов, а также подходящих биохимических и физико-химических факторов для улучшения или замены биологических тканей. Она набирает обороты в различных областях, таких как уход за ранами, лечение ожогов, ортопедия, неврология, урологические продукты и другие. Она также играет важную роль в ведении педиатрических пациентов. Рынок тканевой инженерии сегментирован по материалу (синтетические материалы, биологически производные материалы и прочие), применению (ортопедия, опорно-двигательная система и позвоночник, неврология, кардиология и сосудистые, кожа и покровные, прочие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает расчетные размеры рынков и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Синтетические полимеры |

| Биологически производные каркасы |

| Гибридные/композитные |

| Ортопедия и опорно-двигательная система |

| Неврология |

| Кардиология и сосудистые |

| Кожа и покровные |

| Стоматология и краниомаксиллофациальная |

| Прочие |

| Больницы и хирургические центры |

| Исследовательские и академические институты |

| Специализированные регенеративные клиники |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанская | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По материалам | Синтетические полимеры | |

| Биологически производные каркасы | ||

| Гибридные/композитные | ||

| По применению | Ортопедия и опорно-двигательная система | |

| Неврология | ||

| Кардиология и сосудистые | ||

| Кожа и покровные | ||

| Стоматология и краниомаксиллофациальная | ||

| Прочие | ||

| По конечному пользователю | Больницы и хирургические центры | |

| Исследовательские и академические институты | ||

| Специализированные регенеративные клиники | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанская | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка тканевой инженерии?

Рынок оценивается в 13,29 млрд долларов США в 2025 году и прогнозируется достичь 24,62 млрд долларов США к 2030 году.

Какой тип материала доминирует в выручке?

Синтетические полимеры занимали 54,64% выручки в 2024 году, отражая зрелое производство и знакомство хирургов.

Какой сегмент применения растет быстрее всего?

Сердечно-сосудистые решения и решения для сосудистых травм расширяются со среднегодовым темпом роста 14,12% до 2030 года, движимые недавними одобрениями FDA.

Почему Азиатско-Тихоокеанский регион считается самым быстрорастущим регионом?

Правительственные исследовательские гранты, расширяющаяся клиническая инфраструктура и развивающаяся регулятивная ясность толкают региональный рост со среднегодовым темпом роста 14,34%.

Каков основной барьер стоимости для более широкого принятия?

Высокие затраты на производство cGMP и процедуры поддерживают цены за единицу выше обычных трансплантатов, задерживая покрытие плательщиков.

Последнее обновление страницы: