Размер и доля рынка 3D биопечатных человеческих тканей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.44 Миллиардов долларов США |

| Размер Рынка (2030) | 6.20 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 20.50% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка 3D биопечатных человеческих тканей от Mordor Intelligence

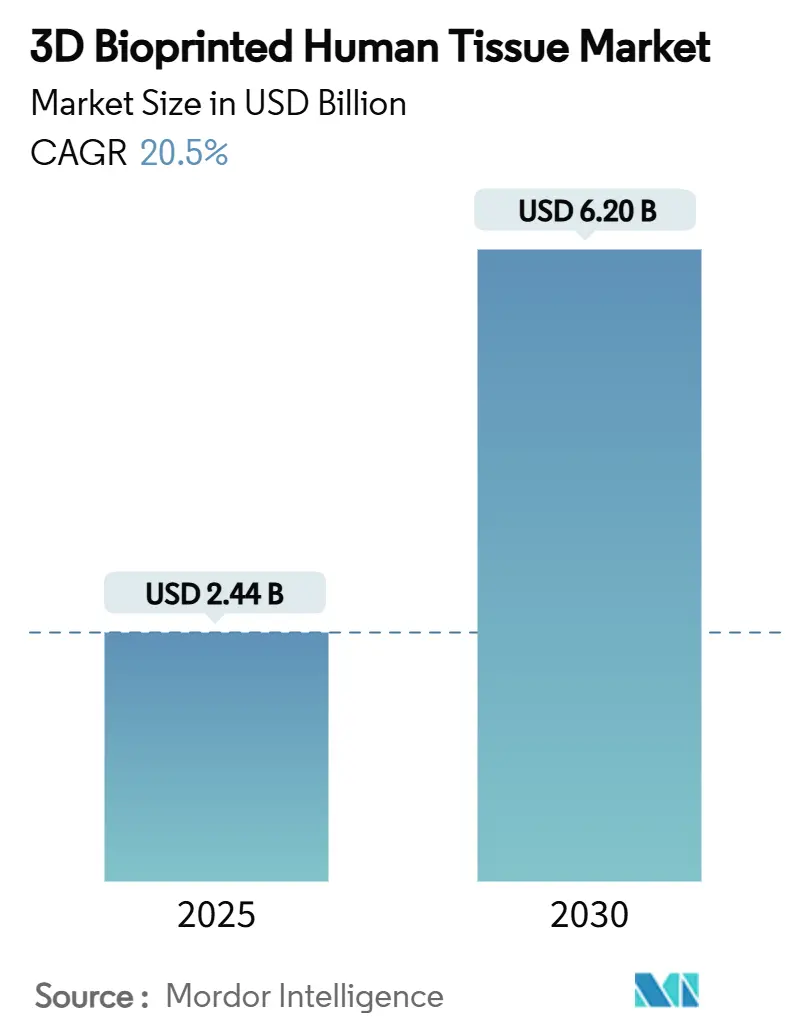

Рынок 3D биопечати оценивался в 2,44 млрд долларов США в 2025 году и прогнозируется для достижения 6,20 млрд долларов США к 2030 году, что отражает CAGR 20,5% в течение 2025-2030 годов. Текущая траектория роста проистекает из более четких регуляторных рамок, быстрого прогресса в биочернилах на основе стволовых клеток и рекордного венчурного финансирования, которое продвигает лабораторные концепции к рутинной клинической практике. В декабре 2024 года FDA США одобрило 3DMatrix от PrintBio, первую рассасывающуюся хирургическую сетку, изготовленную полностью с помощью аддитивного производства, подтверждая регуляторное доверие к биопечатным медицинским устройствам. Европа следует их примеру; уточненная структура Advanced Therapy Medicinal Products (ATMP) от Европейского агентства лекарственных средств определяет пути классификации для конструкций с клетками, снижая регуляторную неопределенность для коммерческих разработчиков. Крупные фармацевтические группы ускоряют принятие печатных тканевых моделей для снижения количества неудач на поздних стадиях, в то время как больничные системы рассматривают пациент-специфичные имплантаты как долгосрочный ответ на нехватку трансплантатов. В совокупности эти факторы сместили нарратив от доказательства концепции к масштабируемому производству, открывая существенные возможности для поставщиков платформ, которые могут объединить печатное оборудование, квалифицированные биочернила и регуляторную документацию в единый пакет.

Ключевые выводы отчета

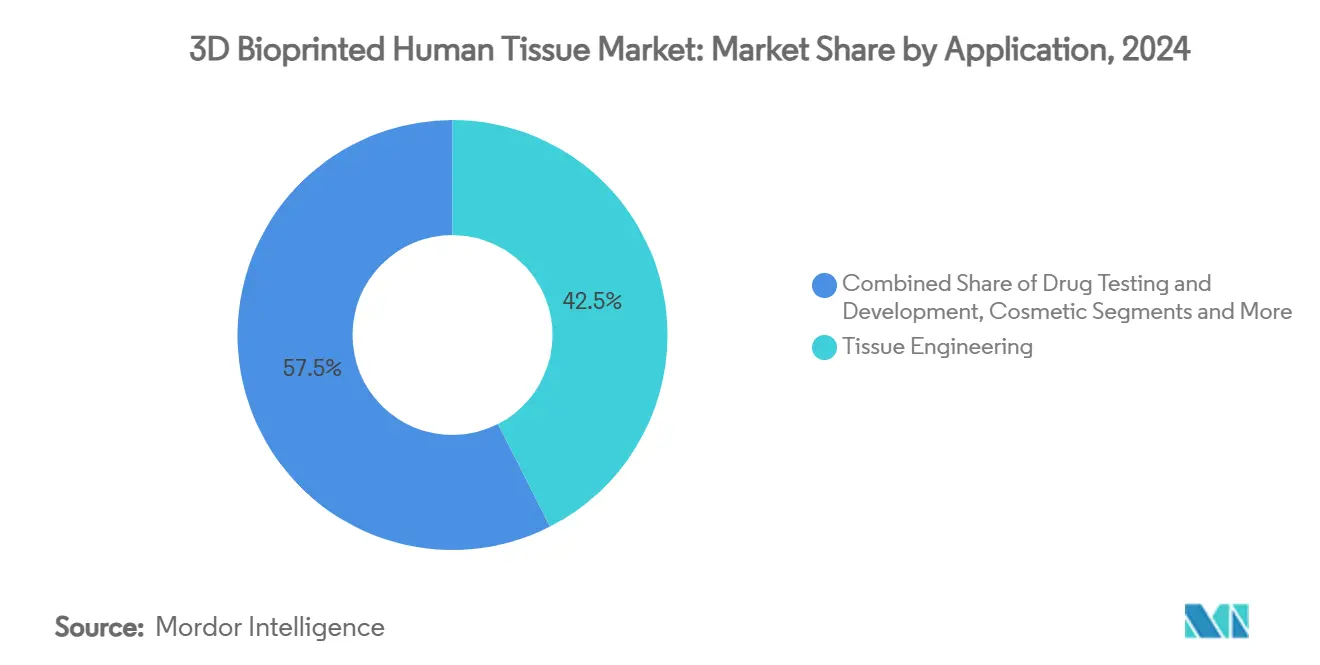

- По применению тканевая инженерия лидировала с 42,5% выручки в 2024 году, тогда как тестирование и разработка лекарств прогнозируются для расширения с CAGR 29,1% до 2030 года.

- По технологии экструзионные системы заняли первое место с долей 38,1% в 2024 году; гибридные/4D системы демонстрируют самый быстрый CAGR 31,4% до 2030 года.

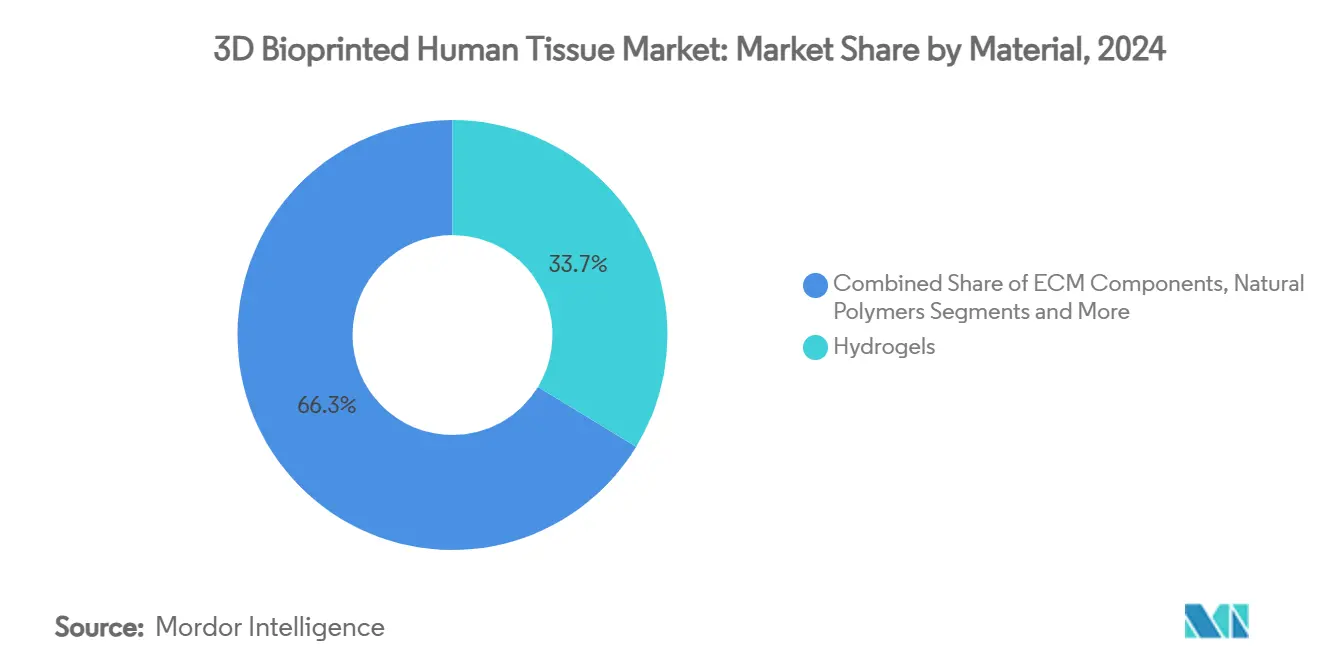

- По материалу гидрогели заняли 33,7% доли рынка 3D биопечати в 2024 году, в то время как биочернила с живыми клетками росли с CAGR 27,0%.

- По конечному пользователю фармацевтические и биотехнологические компании захватили 46,8% размера рынка 3D биопечати в 2024 году и продвигаются с CAGR 25,5%.

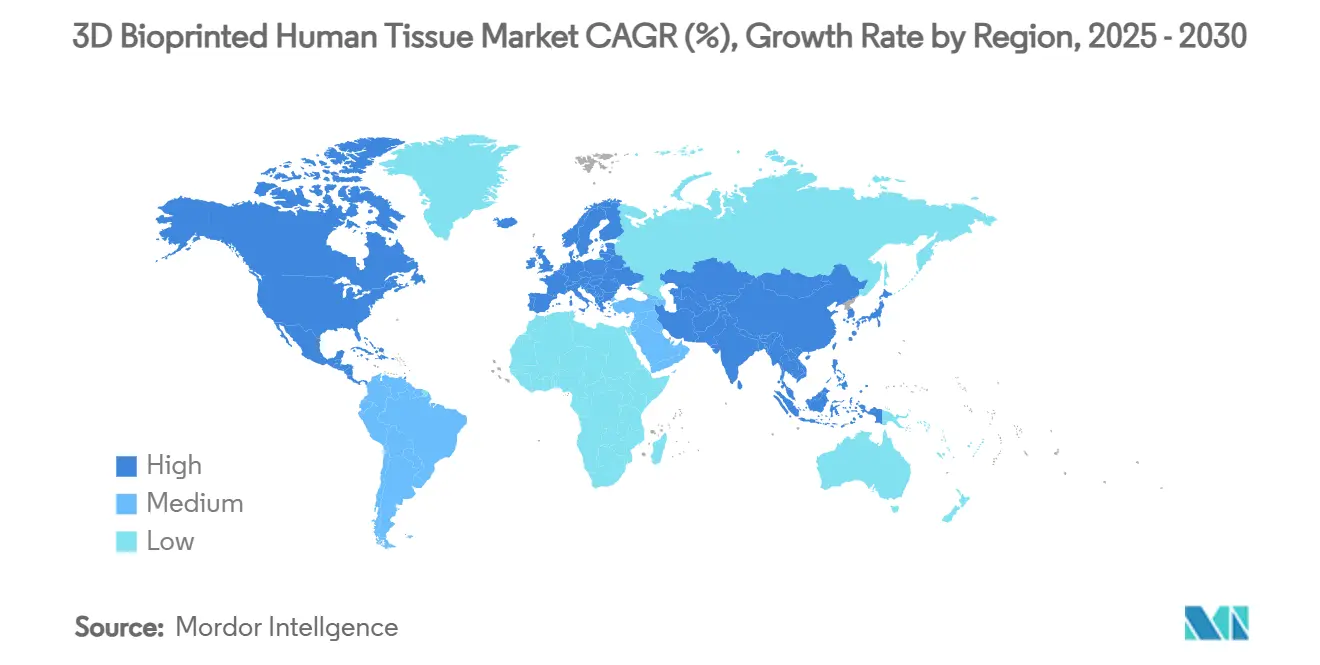

- По регионам Северная Америка сохранила долю 49,1% в 2024 году; Азиатско-Тихоокеанский регион демонстрирует самый быстрый CAGR 22,8% до 2030 года.

Тренды и аналитика глобального рынка 3D биопечатных человеческих тканей

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Спрос на решения регенеративной медицины | +4.20% | Северная Америка и Европа | Долгосрочно (≥ 4 лет) |

| Эскалация инвестиций в НИОКР биопечати | +3.80% | Северная Америка и Европа; распространение на Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Прогресс в технологиях стволовых клеток и биоматериалов | +3.10% | США, Германия, Япония | Среднесрочно (2-4 года) |

| Стратегические коллаборации и отраслевые партнерства | +2.70% | Глобальные фармацевтические центры | Краткосрочно (≤ 2 лет) |

| Государственное финансирование и грантовые инициативы | +2.40% | Северная Америка, Европа, отдельные рынки APAC | Долгосрочно (≥ 4 лет) |

| Растущая распространенность хронических заболеваний и травм | +2.90% | Стареющие высокодоходные рынки | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на решения регенеративной медицины

Нехватка органов теперь оставляет более 100 000 пациентов в списках ожидания трансплантации в США, побуждая регуляторов одобрять трансляционные исследования, которые могут создавать функциональные заменители тканей.[1]Национальные академии наук, "Отчет о нехватке органов и решениях биопечати," nationalacademies.org Одобрение FDA в декабре 2024 года Symvess, ацеллюлярного тканеинженерного сосуда для сосудистой травмы, подчеркнуло этот сдвиг к печатным трансплантатам. Больница Киотского университета в Японии впоследствии сообщила о 100% улучшении чувствительности через 48 недель после имплантации аутологичного Bio 3D нервного кондуита, отметив первое клиническое испытание полностью печатного трансплантата периферического нерва. Васкуляризация остается основным биологическим препятствием; метод FRESH печати Университета Карнеги-Меллон теперь строит перфузируемые конструкции в масштабе органов, значительно улучшая диффузию питательных веществ и выживаемость клеток. По мере роста регуляторной ясности и накопления историй клинических успехов, регенеративная медицина останется единственным наиболее мощным катализатором роста в следующем десятилетии.

Эскалация инвестиций в исследования и разработку биопечати

Раунды финансирования серии B и серии C регулярно превышают 50 млн долларов США, возглавляемые Aspect Biosystems, которая объявила 165 млн канадских долларов (120 млн долларов США) для терапевтических средств печатных тканей в январе 2025 года. Nuclera привлекла 75 млн долларов США в октябре 2024 года для своего настольного биопринтера белков, отражая более широкое движение к уменьшению печатных платформ на настольные компьютеры при сохранении возможностей GMP. Фармацевтические альянсы добавляют неразводняющий капитал; ожидается, что многолетнее сотрудничество CN Bio с Pharmaron по органам-на-чипе интегрирует печатные модели печени, легких и кишечника в глобальные рабочие процессы открытия. Интенсивность капитала поэтому больше не является запретительным барьером для гибких инноваторов, но доступ к средствам масштабирования теперь определяет конкурентное позиционирование.

Прогресс в технологиях стволовых клеток и биоматериалов

Процесс TRACE Университета Стоуни Брук продемонстрировал прямое написание коллагеновых элементов с физиологической архитектурой, объединяя механическую целостность с биофункциональностью за один проход. Одновременно партнерства между FluidForm и Merck показали более высокую жизнеспособность для кардиомиоцитов, полученных из индуцированных плюрипотентных стволовых клеток, сигнализируя о шаге к функциональным пластырям миокарда. Со стороны материалов UPM Biomedicals представила FibGel, гидрогель из наноцеллюлозы березового дерева, который соответствует регуляторным требованиям для возобновляемого снабжения без ущерба для точности печати. Эти сходящиеся прорывы снижают стоимость за конструкцию при расширении палитры биоактивных чернил.

Увеличение стратегических коллабораций и отраслевых партнерств

Биочернила rhCollagen от CollPlant объединяются с полимерными принтерами Stratasys для разработки рассасывающихся грудных имплантатов, нацеленных на рынок реконструкции стоимостью 3 млрд долларов США, подчеркивая, как совместная разработка сокращает время до клиники. Organovo монетизировала активы печени второстепенного значения через продажу интеллектуальной собственности на 10 млн долларов США Eli Lilly в феврале 2025 года, используя денежные притоки для ускорения высокомаржинальных программ почек. По мере ужесточения регуляторных ожиданий специалисты биопечати все чаще заключают соглашения о разделе доходов с фармацевтическими группами, которые могут финансировать ключевые испытания и навигировать глобальное распределение.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие капитальные и операционные затраты | -2.80% | Глобально; острые на развивающихся рынках | Среднесрочно (2-4 года) |

| Регуляторная и этическая неопределенность | -2.10% | Варьируется по юрисдикциям | Долгосрочно (≥ 4 лет) |

| Пробелы в масштабировании производства и стандартизации | -1.90% | Коммерческие приложения по всему миру | Среднесрочно (2-4 года) |

| Нехватка квалифицированной рабочей силы | -1.60% | Серьезно в APAC и развивающихся регионах | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и операционные затраты платформ биопечати

Промышленные принтеры стоят от 500 000 до 2 млн долларов США, в то время как совместимые с GMP чистые комнаты добавляют многомиллионные накладные расходы, ограничивая вхождение небольших институтов. Проприетарные биочернила часто стоят в 10-50 раз дороже стандартных сред, а нехватка опытных ученых в области тканевой инженерии раздувает бюджеты на рабочую силу. Организации контрактной разработки и производства (CDMO) появляются для распределения CapEx среди нескольких клиентов, что иллюстрируется моделью оплаты за печать Biological Lattice Industries, запущенной после посевного раунда в 1,8 млн долларов США. Тем не менее, инвесторы остаются осторожными до тех пор, пока модели оборудования как услуги не достигнут значимых уровней утилизации.

Регуляторная и этическая неопределенность вокруг биопечатных тканей

Регулирование ATMP ЕС классифицирует конструкции по клеточному содержанию, каркасам и предполагаемому использованию, заставляя разработчиков готовить несколько досье перед финальным обозначением продукта.[2]Европейское агентство лекарственных средств, "Продукты передовой терапии: Обновленные рамки," ema.europa.eu В Соединенных Штатах проект руководства FDA описывает тестирование на основе производительности для печатных имплантатов, но еще не предложил стандартизированную валидацию для живых тканей, продлевая сроки для сложных продуктов.[3]Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "FDA одобряет рассасывающуюся хирургическую сетку PrintBio 3DMatrix," fda.gov Этические дебаты о пациент-специфичных стволовых клетках добавляют циклы обзора в определенных юрисдикциях, особенно там, где может быть вовлечено генетическое редактирование. Отсутствие гармонизированных глобальных стандартов, следовательно, продлевает трансграничные испытания и увеличивает затраты на соблюдение.

Сегментный анализ

По применению: Тестирование лекарств переопределяет коммерческие приоритеты

Тестирование и разработка лекарств захватили CAGR 29,1% до 2030 года, размывая историческое доминирование тканевой инженерии, которая по-прежнему составляет самый большой абсолютный пул доходов. Фармацевтические пользователи все чаще ссылаются на биопечатные модели печени и кишечника как ключ к сокращению отсева в испытаниях поздней стадии, сдвиг, усиленный регуляторным давлением для сокращения исследований на животных. Модель искусственных легких POSTECH демонстрирует, как печатные конструкции воспроизводят болезненные состояния более точно, чем двумерные клеточные культуры, ускоряя противовирусные исследования. Применения косметической и реконструктивной хирургии набрали обороты, как только CollPlant успешно напечатала грудные имплантаты объемом 200 куб. см, переместив эстетические показания от концепции к доклинической валидации. Применения безопасности пищевых продуктов и культивированных белков остаются небольшими, но широко освещаются после первой предрыночной консультации FDA по клеточной пище в июле 2025 года.

Растущее принятие в фармакологии изменило дорожные карты поставщиков: многие поставщики платформ теперь объединяют принтерное оборудование с валидированными биочернилами печени, сердца и почек для нацеливания на CRO и фармацевтические инновационные центры. Эти конечные пользователи требуют многотканевых массивов, которые позволяют параллельное тестирование токсичности, метаболизма и эффективности в органных системах. Между тем, регенеративная ортопедия продолжает обеспечивать государственные гранты, поскольку правительства ищут печатные трансплантаты хряща и кости, которые снижают заболеваемость донорского места. В совокупности диверсификация применений поддерживает широкую базу доходов, хотя краткосрочное расширение маржи концентрируется в контрактных услугах тестирования лекарств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: Гибридные системы бросают вызов доминированию экструзии

Экструзионные принтеры по-прежнему генерировали 38,1% выручки 2024 года из-за проверенной надежности, широкой совместимости материалов и благоприятной стоимости владения. Тем не менее, гибридные и 4D конфигурации растут на 31,4% в год, поскольку они сочетают экструзию со световым отверждением или акустическим позиционированием для нанесения нескольких биочернил с микроскопической точностью. Стэнфордский университет использовал алгоритмически генерируемые сосудистые решетки для ускорения времени печати в 200 раз, иллюстрируя, почему гибридные платформы превосходят в перфузируемых тканях. Струйные модальности сохраняют актуальность в высокопроизводительном скрининге, в то время как лазерные системы доминируют в применениях, требующих разрешения <20 мкм, таких как строма роговицы.

Технологии печати in vivo, такие как ультразвуковая направляемая депозиция Caltech, подчеркивают будущее, где терапевтический материал формируется непосредственно внутри пациентов, обходя созревание трансплантата ex vivo. OEM-производители принтеров теперь интегрируют замкнутую визуализацию и обратную связь на основе ИИ для коррекции депозиции в реальном времени, повышая точность конструкций и уменьшая отказы партий. По мере накопления наборов валидационных данных отраслевые аналитики ожидают, что гибридные принтеры обгонят экструзию для высокоценных терапевтических тканей до 2030 года, хотя экструзия сохраняет преимущество в низкосложных каркасах и образовательных рынках.

По материалу: Живые клетки сокращают разрыв с гидрогелями

Гидрогели сохранили 33,7% доли выручки в 2024 году, поддерживаемые глубокой регуляторной знакомостью и масштабируемым производством. Инновации, такие как нано целлюлозный FibGel от UPM, показывают адаптируемость категории, предлагая возобновляемое сырье и настраиваемую механическую прочность. Сегмент живых клеток, однако, расширяется на 27,0% ежегодно, поскольку жизнеспособность стволовых клеток поднимается выше 90% после печати, делая функциональные конструкции осуществимыми для клинической имплантации. Биочернила на основе внеклеточного матрикса обеспечивают биохимические сигналы, которые усиливают созревание клеток, и набирают популярность в моделях сердца и печени.

Программируемые живые материалы теперь включают генетически модифицированные клетки, которые реагируют на биохимические или оптические триггеры, добавляя терапевтическую функцию помимо структурного восстановления. Синтетические полимеры остаются незаменимыми для несущих ортопедических имплантатов, в то время как природные полимеры, такие как альгинат, доминируют в низкотемпературных экструзионных применениях. Продвинутые биочернила все больше смешивают несколько классов материалов для баланса механической целостности, биоразлагаемости и клеточной совместимости. Поставщики, способные сертифицировать происхождение материала и уровни эндотоксинов, получают статус предпочтительного поставщика среди GMP объектов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: Фармацевтические фирмы закрепляют спрос

Фармацевтические и биотехнологические компании составили 46,8% выручки 2024 года и продолжают демонстрировать CAGR 25,5%. Их критерии покупки подчеркивают валидированные многоорганные панели, пропускную способность и регуляторную документацию, выровненную с руководящими принципами безопасности ICH. Академические институты, когда-то основные клиенты, теперь сосредотачиваются на ранней стадии инноваций, а не на объемных покупках, хотя они все еще влияют на прорывы материаловедения. Больницы остаются небольшим, но стратегическим сегментом, поскольку печатные имплантаты получают больше разрешений на устройства; ранними пользователями являются крупные учебные центры с внутренними подразделениями клинических исследований.

Контрактные исследовательские организации интегрируют биопечатные модели в токсикологические и ADME рабочие потоки, создавая повторяющийся спрос на расходные материалы. Поставщики оборудования все чаще предоставляют сервисные контракты, которые объединяют лизинг принтеров, подписки на реагенты и поддержку соблюдения регулятивных требований. Полученная экосистема размывает традиционные линии поставщик-клиент, при этом несколько фармацевтических компаний инвестируют напрямую в принтерные стартапы для обеспечения поставки заказных тканей для кандидатов пайплайна.

Географический анализ

Северная Америка внесла 49,1% глобальной выручки в 2024 году, подкрепленная проактивной позицией FDA по печатным устройствам и венчурной экосистемой, которая регулярно финансирует девятизначные раунды. Академические центры в Стэнфорде, Карнеги-Меллон и Университете Питтсбурга закрепляют выпуск интеллектуальной собственности, в то время как такие компании, как Redwire, используют биопечать в микрогравитации на Международной космической станции для решения проблем васкуляризации в изготовлении органов. Федеральные гранты от Национальных институтов здравоохранения дополняют частный венчурный капитал, обеспечивая сбалансированный микс финансирования даже при сохраняющихся операционных затратах и нехватке талантов.

Европа занимает второе место по стоимости благодаря гармонизированному пути ATMP и щедрым призывам к финансированию Horizon Europe. Наследие машиностроения Германии ускоряет принятие в промышленной биомедицинской печати, тогда как пост-брекситный регуляторный режим Великобритании поддерживает выравнивание с эталонами качества EMA для сохранения доступа к рынку. Скандинавские страны поддерживают устойчивые биоосновные чернила, отражая более широкие амбиции зеленого курса ЕС, которые благоприятствуют решениям циркулярной экономики в медицинском производстве.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый CAGR 22,8% до 2030 года, приводимый стимулами пятилетнего плана Китая для биопроизводства и быстрым лицензированием больничных печатных лабораторий. Стареющее население Японии стимулирует спрос на хрящевые и сосудистые трансплантаты, используя местное превосходство в материаловедении. Южная Корея применяет точность потребительской электроники к настольным биопринтерам, в то время как Индия растет как аутсорсинговый центр для экономичного доклинического тестирования. Региональные вызовы включают неровное обеспечение ИС и различающиеся этические руководящие принципы, тем не менее, локализованные производственные кластеры возникают вокруг Шанхая, Йокогамы и Бангалора.

Конкурентная среда

Структура рынка остается умеренно фрагментированной. BICO сохраняет широкий портфель в принтерах, биочернилах и автоматизации, сообщая о выручке в 2,2 млрд шведских крон в 2025 году. Stratasys расширяет экспертизу в полимерах в медицинские имплантаты через биочернила rhCollagen от CollPlant, иллюстрируя, как традиционные аддитивные лидеры партнерствуют для биологического ноу-хау. Приобретение Enovis LimaCorporate за 800 млн евро добавляет 3D-печатную титановую ортопедию, сигнализируя вертикальную интеграцию среди основных производителей устройств.

Стартапы дифференцируются через специализацию платформ: Aspect Biosystems сосредотачивается исключительно на печатных тканях поджелудочной железы и печени, в то время как Biological Lattice Industries конкурирует по доступности через модульные принтеры по цене ниже 100 000 долларов США. Фармацевтические фирмы, такие как Eli Lilly, приобретают блоки ИС - модель FXR печени Organovo - обеспечивая эксклюзивные модели заболеваний и усиливая зависимость поставщика. Конкурентное преимущество все больше смещается от скорости печати к валидированным наборам клинических данных и регуляторным досье.

Стратегические альянсы служат мультипликаторами силы. Связь CN Bio с Pharmaron встраивает печатные модели органов-на-чипе в глобальные пайплайны открытий, создавая высокообъемный спрос на реагенты. CollPlant и Stratasys со-разрабатывают имплантаты, разделяя риск разработки при доступе к распределению друг друга. В целом, отраслевые игроки, которые объединяют надежную ИС, масштабируемое GMP производство и многодоменные коллаборации, командуют премиальными оценками.

Лидеры индустрии 3D биопечатных человеческих тканей

-

Organovo

-

Stratasys Ltd.

-

Prellis Biologics

-

Materialise NV

-

Oceanz 3D printing

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025: Исследователи Стэнфорда создали сосудистые сети в 200 раз быстрее предыдущих итераций, позволяя быстрое изготовление конструкций масштаба органов.

- Июнь 2025: Университет Стоуни Брук представил процесс TRACE для прямой печати коллагена с нативоподобной архитектурой.

- Май 2025: Caltech продемонстрировал ультразвуковую 3D печать in vivo для локализованной доставки лекарств и клеток.

- Апрель 2025: CN Bio подписала долгосрочное сотрудничество по органам-на-чипе с Pharmaron для интеграции печатных тканей в глобальные рабочие потоки открытия лекарств.

- Февраль 2025: Enovis завершила приобретение LimaCorporate за 800 млн евро для расширения своего портфеля 3D-печатной ортопедии.

Область действия глобального отчета по рынку 3D биопечатных человеческих тканей

3D биопечатная человеческая ткань относится к ткани, сделанной путем 3D биопечати. 3D биопринтер использует послойный метод 3D биопечати, нанося биочернила или биоматериалы для создания 3D тканей или структур, используемых в медицине или тканевой инженерии. Эта технология применяется в регенеративной медицине для удовлетворения потребности в тканях и 3D-печатных органах для трансплантации.

Рынок 3D биопечатных человеческих тканей сегментирован по применению (тканевая инженерия, косметическая хирургия, тестирование и разработка лекарств, тестирование пищевых продуктов и другие типы применений) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тренды для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость в млн долларов США для вышеуказанных сегментов.

| Тканевая инженерия |

| Тестирование и разработка лекарств |

| Косметическая и реконструктивная хирургия |

| Безопасность пищевых продуктов и новые продукты |

| Другие применения |

| На основе экструзии |

| Струйная |

| Лазерная |

| Микрофлюидная и акустическая |

| Магнитная левитация |

| Гибридная / 4D |

| Живые клетки |

| Гидрогели |

| Компоненты внеклеточного матрикса |

| Синтетические полимеры |

| Природные полимеры |

| Другие |

| Фармацевтические и биотехнологические компании |

| Академические и исследовательские институты |

| Больницы и хирургические центры |

| Контрактные исследовательские организации |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По применению | Тканевая инженерия | |

| Тестирование и разработка лекарств | ||

| Косметическая и реконструктивная хирургия | ||

| Безопасность пищевых продуктов и новые продукты | ||

| Другие применения | ||

| По технологии | На основе экструзии | |

| Струйная | ||

| Лазерная | ||

| Микрофлюидная и акустическая | ||

| Магнитная левитация | ||

| Гибридная / 4D | ||

| По материалу | Живые клетки | |

| Гидрогели | ||

| Компоненты внеклеточного матрикса | ||

| Синтетические полимеры | ||

| Природные полимеры | ||

| Другие | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| Академические и исследовательские институты | ||

| Больницы и хирургические центры | ||

| Контрактные исследовательские организации | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Какова текущая стоимость рынка 3D биопечати?

Рынок 3D биопечати оценивается в 2,44 млрд долларов США в 2025 году и прогнозируется для достижения 6,20 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего?

Применения тестирования и разработки лекарств расширяются с CAGR 29,1%, опережая все другие случаи использования, поскольку фармацевтические компании поворачиваются к печатным тканевым моделям для доклинических исследований.

Почему гибридные биопринтеры набирают популярность?

Гибридные и 4D системы интегрируют несколько техник нанесения и отверждения, обеспечивая динамические тканевые ответы и более быструю васкуляризацию, что стимулирует CAGR 31,4% до 2030 года.

Какой регион предлагает самый высокий потенциал роста?

Азиатско-Тихоокеанский регион лидирует в росте с CAGR 22,8%, поддерживаемый китайской промышленной политикой, японским материаловедением и расширяющимися инвестициями в здравоохранение по всему региону.

Каковы основные барьеры для более широкого принятия?

Высокие капитальные затраты на объекты GMP, регуляторная сложность в юрисдикциях и нехватка квалифицированных ученых биопечати совместно сдерживают быстрое коммерческое масштабирование.

Последнее обновление страницы: