Размер и доля рынка стволовых клеток

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

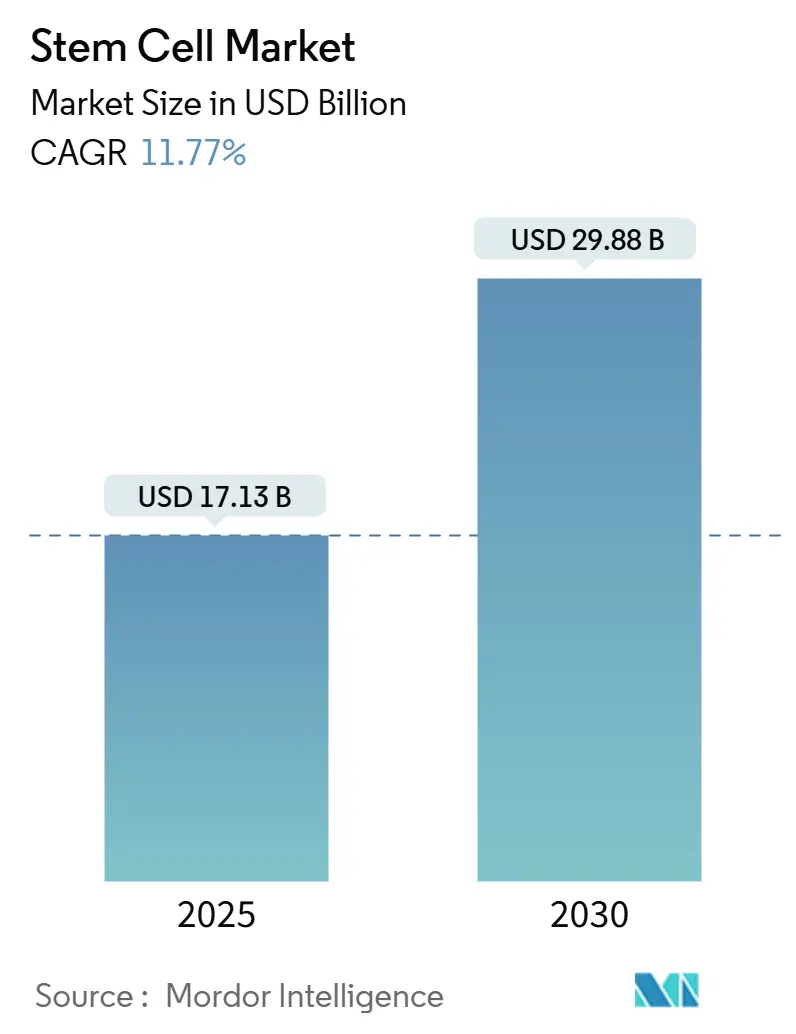

| Размер Рынка (2025) | 17.13 Миллиардов долларов США |

| Размер Рынка (2030) | 29.88 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.77% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка стволовых клеток от Mordor Intelligence

Рынок стволовых клеток составляет 17,13 млрд долларов США в 2025 году и, по прогнозам, достигнет 29,88 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 11,77%. Рост развивается по нескольким направлениям: недавно одобренные терапии мезенхимальными стромальными клетками сократили сроки коммерциализации, инвестиции вливаются в платформы индуцированных плюрипотентных стволовых клеток (iPSC), а специализированные CDMO наращивают производственные мощности. Ускоренные регуляторные пути, особенно в Соединенных Штатах и Японии, быстрее доставляют терапии к пациентам, в то время как CRISPR-редактирование и рабочие процессы производства с использованием ИИ повышают качество продукции и расширяют терапевтический охват. Региональный импульс смещается в сторону Азиатско-Тихоокеанского региона, где национальная политика позиционирует стволовые клетки как стратегические технологии. Конкурентная интенсивность возрастает, поскольку крупные биофармацевтические компании приобретают инноваторов для обеспечения систем доставки, упрощающих введение in vivo.

Ключевые выводы

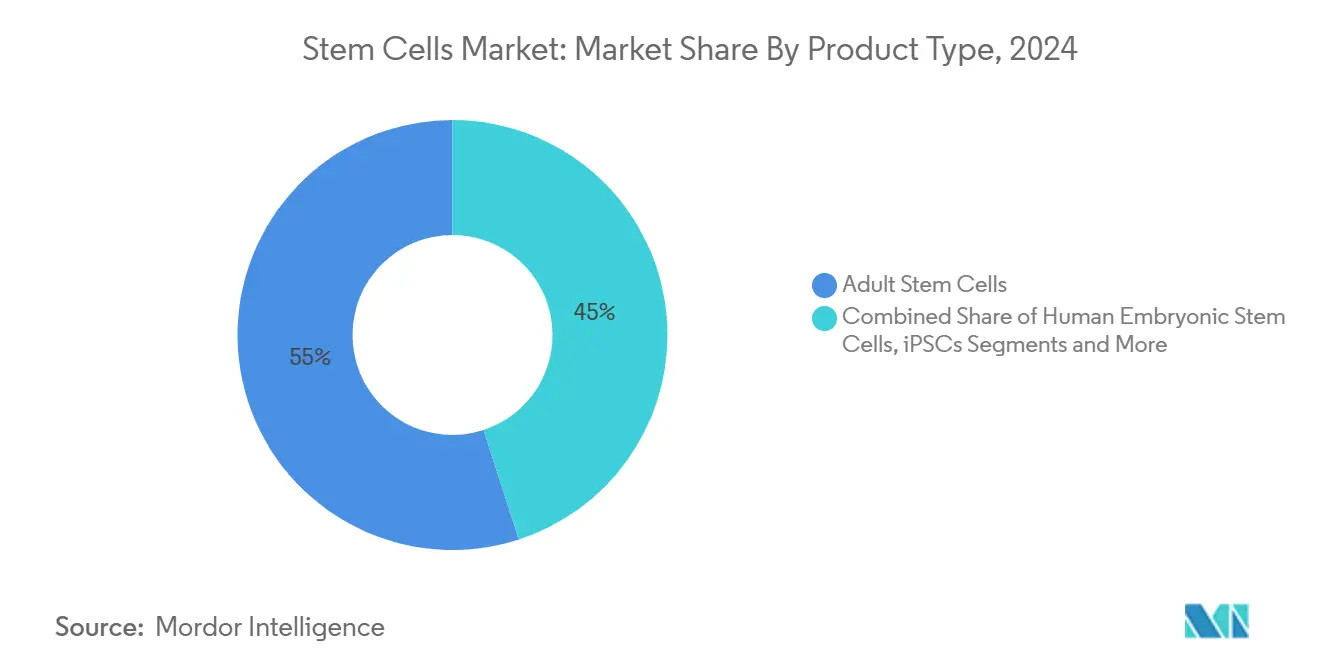

- По типу продукта взрослые стволовые клетки лидировали с 55,0% доли рынка стволовых клеток в 2024 году, тогда как iPSC, по прогнозам, будут расширяться со среднегодовым темпом роста 10,43% до 2030 года.

- По применению ортопедические терапии составили 23,0% размера рынка стволовых клеток в 2024 году; неврологические расстройства развиваются со среднегодовым темпом роста 11,23% до 2030 года.

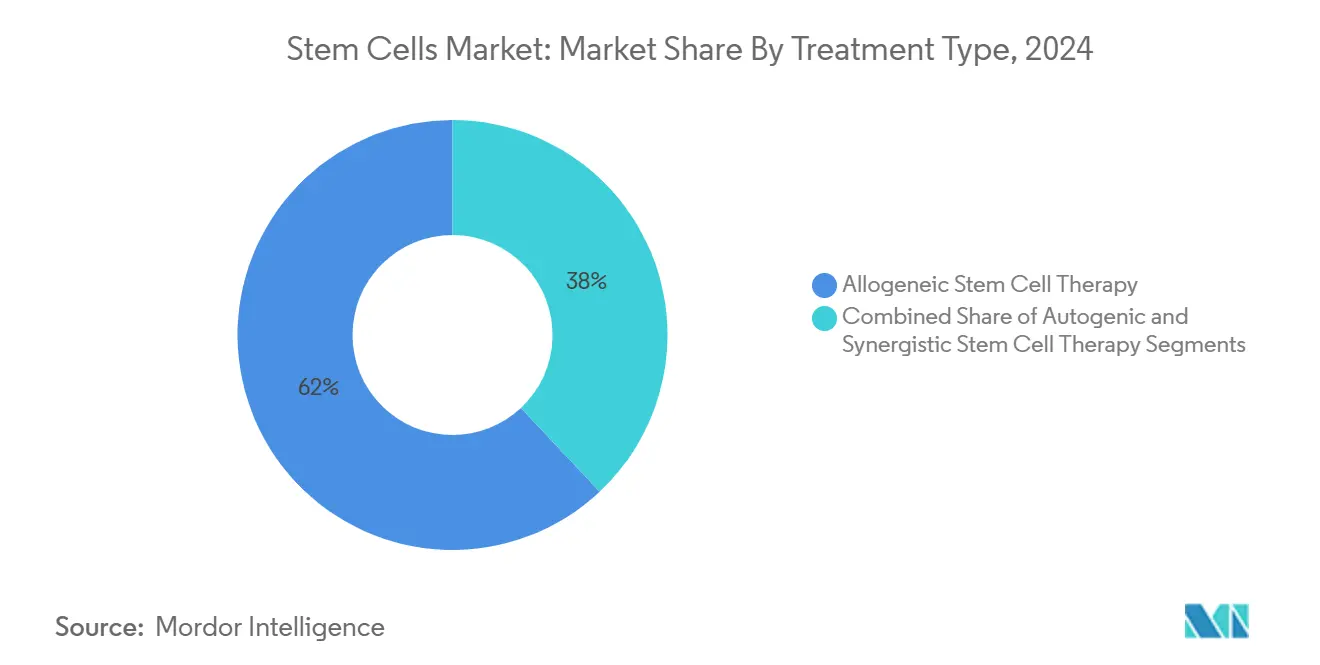

- По типу лечения аллогенные продукты захватили 62,0% доли рынка стволовых клеток в 2024 году, в то время как аутологичные подходы демонстрируют наивысший прогнозируемый среднегодовой темп роста 13,45% между 2025-2030 годами.

- По конечному пользователю академические и исследовательские институты удерживали 34,0% доли выручки в 2024 году; CDMO готовы к росту со среднегодовым темпом роста 15,06% до 2030 года.

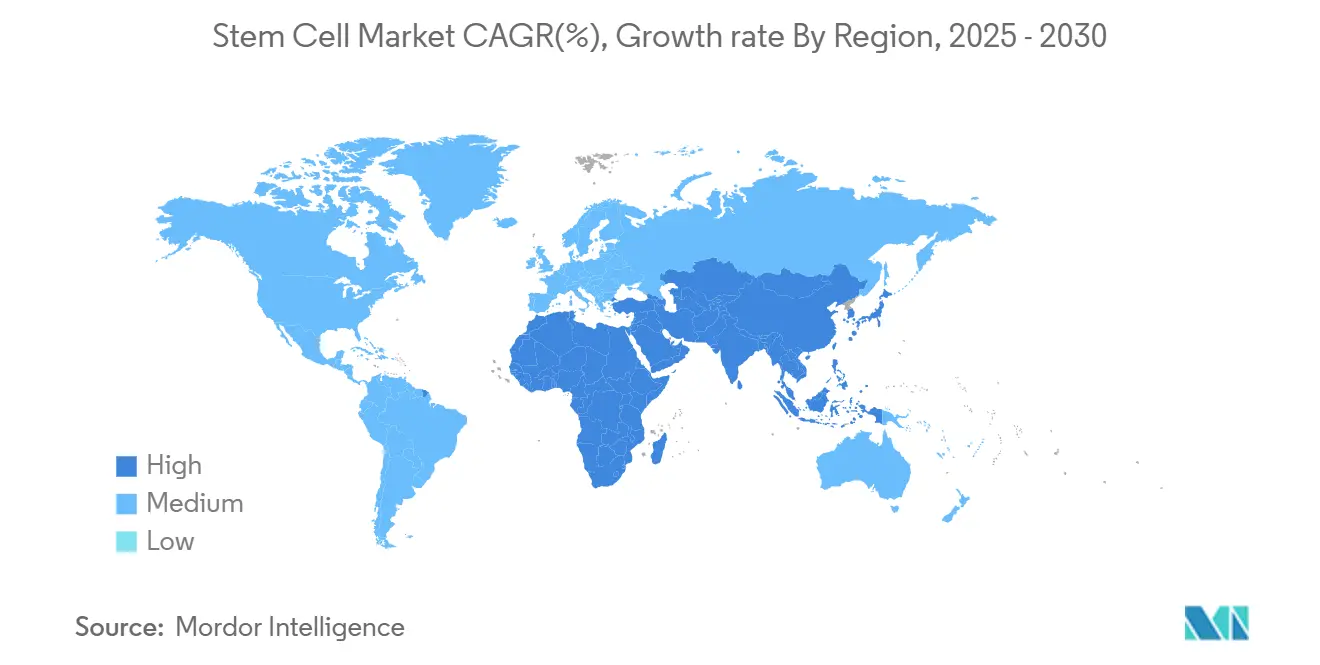

- По географии Северная Америка занимала 45,0% размера рынка стволовых клеток в 2024 году, тогда как Азиатско-Тихоокеанский регион, по прогнозам, будет расти со среднегодовым темпом роста 14,31% до 2030 года.

Тенденции и аналитика глобального рынка стволовых клеток

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокое бремя хронических и дегенеративных заболеваний | 2.8% | Глобально, с более высоким воздействием в Северной Америке и Европе | Долгосрочный период (≥ 4 года) |

| Быстро расширяющийся конвейер регенеративной медицины | 2.3% | Глобально, с концентрацией в Северной Америке, Европе и развитых странах АТЭС | Среднесрочный период (2-4 года) |

| Благоприятные пути регуляторного ускорения | 1.9% | Северная Америка, Европа и Япония | Среднесрочный период (2-4 года) |

| Растущее проникновение государственных и частных программ банкинга пуповинной крови/тканей и персонализированной медицины | 1.6% | Глобально, с ранним принятием на развитых рынках | Среднесрочный период (2-4 года) |

| Технологические прорывы, обеспечивающие готовые к использованию терапии | 2.1% | Северная Америка, Европа и развитые страны АТЭС | Долгосрочный период (≥ 4 года) |

| Усиливающееся сотрудничество между участниками рынка для инноваций и развития в области | 1.0% | Глобально | Краткосрочный период (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Высокое бремя хронических и дегенеративных заболеваний

Стареющая демография увеличивает спрос на регенеративные варианты. Прогнозируется, что болезнь Паркинсона затронет 25,2 миллиона человек к 2050 году, при этом старение населения обусловит 89% увеличения.[1]Dongning Su, Yusha Cui, et al., "Projections for Prevalence of Parkinson's Disease to 2050," bmj.com Мезенхимальные стволовые клетки (МСК) снижают воспаление, ингибируют разрушение тканей и стимулируют восстановление, позиционируя их как экономически эффективные инструменты для управления хроническими заболеваниями. Системы здравоохранения перераспределяют бюджеты в сторону терапий, которые могут отсрочить дорогостоящее долгосрочное лечение, укрепляя закупки продуктов на основе МСК и усиливая рынок стволовых клеток.

Быстро расширяющийся конвейер регенеративной медицины

Более 4000 генных, клеточных и РНК-терапий находятся в разработке, а программы Фазы I выросли на 11% в начале 2024 года.[2]American Society of Gene & Cell Therapy, "Q1 2024 Data Report," asgct.org CRISPR-редактирование повышает производительность CAR-T и открывает аутоиммунные показания. ИИ-аналитика теперь автоматизирует фенотипирование клеток, сокращая тестирование высвобождения с дней до часов. Клинические данные расширяются: трансплантаты ретинальных клеток восстановили значимую остроту зрения, а конструкции, полученные из iPSC, продемонстрировали многообещающий гликемический контроль при диабете 1 типа. Эти достижения расширяют адресуемые популяции, улучшая перспективы рынка стволовых клеток.

Благоприятные пути регуляторного ускорения

Назначение RMAT от FDA и схема PRIME от EMA сокращают циклы рассмотрения. Одобрение Grafapex в январе 2025 года для кондиционирования аллогенных стволовых клеток подчеркивает ускорение.[3]U.S. Food and Drug Administration, "Oncology/Hematologic Malignancies Approval Notifications," fda.gov Небольшие биотехнологические компании получили растущую долю разрешений 2024 года, сдвигая конкурентную динамику от традиционной фармацевтики. Рамки условного одобрения Японии теперь являются региональным шаблоном, который ускоряет начало испытаний и привлекает зарубежных спонсоров, дополнительно стимулируя рынок стволовых клеток.

Растущее проникновение банкинга пуповинной крови/тканей

Азиатско-Тихоокеанский регион продолжает добавлять объекты; Cordlife возобновил операции в Сингапуре с улучшенным контролем качества в сентябре 2024 года. Гибридные государственно-частные модели банкинга решают этические проблемы, создавая потоки доходов. Европейские руководящие принципы требуют информированного согласия для стандартизации практик. Новые криопротекторы, такие как сульфорафан, улучшают митохондриальную целостность, расширяя клиническое применение хранимых трансплантатов.

Анализ влияния ограничений

| Ограничение | (~)% влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Неопределенности безопасности и эффективности, связанные с терапиями | -1.2% | Глобально | Среднесрочный период (2-4 года) |

| Ограничительная политика возмещения расходов | -1.8% | Глобально, с более высоким воздействием на развивающихся рынках | Среднесрочный период (2-4 года) |

| Проблемы масштаба производства и высокая стоимость продуктов и процедур | -2.1% | Глобально, с более высоким воздействием на развивающихся рынках | Долгосрочный период (≥ 4 года) |

| Этические и политические расхождения из-за устойчивых моральных проблем | -0.9% | Глобально, с различным влиянием в зависимости от культурных и религиозных факторов | Долгосрочный период (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Неопределенности безопасности и эффективности

Туморогенность и иммуногенность остаются центральными проблемами для плюрипотентных типов клеток.[4]Yin Kiong Hoh, "An Instant Update on Stem Cell Therapy," BioOne Complete, bioone.org Вариабельность партий усложняет анализы потентности, побуждая регуляторов усиливать надзор. Исследовательские группы создали иммуно-замаскированные трансплантаты, которые избегают обнаружения NK-клетками, интегрируясь в ткань хозяина. Решение Девятого округа, подтверждающее полномочия FDA над клеточными терапиями, проясняет обязательства по соблюдению требований, но может удлинить сроки.

Ограничительная политика возмещения расходов

Стоимость лечения в диапазоне от 5000 до 50000 долларов США ограничивает принятие. Плательщики требуют надежных данных о рентабельности перед покрытием, задерживая проникновение на рынок. Модель CSL Behring, основанная на результатах для Hemgenix, иллюстрирует жизнеспособный путь к возмещению. Включение Ryoncil в рамки скидок Medicaid США сигнализирует о более широком принятии схем оплаты, связанных с ценностью, поощряя производителей принимать масштабируемую автоматизацию, снижающую себестоимость товаров.

Сегментный анализ

По типу продукта: iPSC ускоряются, в то время как взрослые стволовые клетки доминируют

Взрослые стволовые клетки удерживали 55,0% доли рынка стволовых клеток в 2024 году благодаря хорошо документированному профилю безопасности и широкой терапевтической широте. Руководящие принципы контроля качества, специфичные для МСК, теперь стандартизируют анализы потентности, поддерживая широкое клиническое использование. Размер рынка стволовых клеток для продуктов взрослых стволовых клеток прогнозируется к устойчивому росту по мере созревания ортопедических, кардиальных и иммунологических программ. Напротив, iPSC развиваются со среднегодовым темпом роста 10,43%, движимые улучшенной эффективностью перепрограммирования и расширением GMP-мощностей. Aspen Neuroscience автоматизировал производство ANPD001 для болезни Паркинсона в январе 2025 года, демонстрируя, как рабочие процессы замкнутых систем могут сжимать аутологичные сроки. VSEL привлекают внимание многолинейным потенциалом без риска тератомы frontiersin.org. Фокус инвесторов смещается к готовым iPSC-линиям, разработанным для уклонения от иммунитета, указывая на устойчивые притоки капитала до 2030 года.

Достижения в коктейлях криопротекторов снижают постразморозочный апоптоз, повышая жизнеспособность как взрослых, так и iPSC-производных. Регуляторные органы поощряют гармонизированные спецификации высвобождения, что постепенно сузит разрыв в стоимости между двумя классами продуктов. По мере интеграции этих инноваций в рутинную практику рынок стволовых клеток, вероятно, увидит конвергенцию в случаях использования, особенно там, где персонализированные терапии должны быстро масштабироваться.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: неврологические расстройства превосходят устоявшееся ортопедическое использование

Ортопедические показания представляли 23,0% размера рынка стволовых клеток в 2024 году, основываясь на доказательствах того, что инъекции МСК улучшают оценки боли при остеоартрите и способствуют спондилодезу. МСК-терапия записала наивысший коэффициент снижения боли среди регенеративных ортопедических вариантов.[5]Andrew J. Goulian, et al., "Advancements in Regenerative Therapies for Orthopedics," MDPI, mdpi.com Сегмент остается устойчивым, поскольку стареющее население движет спросом на восстановление суставов. Неврологические расстройства, однако, находятся на пути к росту со среднегодовым темпом роста 11,23%. Прогресс в замещении дофаминергических нейронов принес измеримые двигательные улучшения в когортах с Паркинсоном. Усовершенствованные техники пересечения гематоэнцефалического барьера и иммуно-замаскированные клеточные линии расширяют клинический конвейер для болезни Альцгеймера и инсульта. Сердечно-сосудистые программы также расширяются; партнерство Cellipont с cGMP нацелено на поставку кардиальных клеток-предшественников.

Разнообразие клинических испытаний растет. Гематологические раки продолжают закреплять объемы трансплантации, в то время как замещение бета-клеток для диабета входит в оценку Фазы II. Вместе эти тенденции укрепляют сбалансированную смесь применений, поддерживая непрерывный рост доходов по всему рынку стволовых клеток.

По типу лечения: аллогенные подходы лидируют, аутологичные набирают скорость

Аллогенные продукты захватили 62,0% доли рынка стволовых клеток в 2024 году, поскольку партийное производство обеспечивает преимущества в стоимости и немедленную доступность. Более 500 аллогенных испытаний активны, нацеленные на онкологию, аутоиммунные и инфекционные заболевания. Улучшения платформ, такие как замаскированные iPSC-линии, направлены на смягчение отторжения, что еще больше закрепило бы аллогенное доминирование. Аутологичные терапии, однако, ускоряются со среднегодовым темпом роста 13,45%, поскольку микрофлюидная изоляция и ИИ-управляемая экспансия сокращают сроки от вены до вены. Одобрение AUCATZYL в ноябре 2024 года для B-клеточного ALL иллюстрирует, как индивидуальные подходы достигают регуляторного успеха.

Сингенные программы остаются нишевыми, но важными для доклинического моделирования. В будущем может возникнуть гибридная модель, в которой стандартизированные аллогенные основы лицензируются для пациент-специфичных правок, сочетая скорость с персонализацией и поддерживая импульс на рынке стволовых клеток.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: CDMO расширяют мощности

Академические и исследовательские институты командовали 34,0% выручки в 2024 году, отражая финансируемые грантами открытия и раннюю клиническую трансляцию. Только Фонд исследований стволовых клеток Мэриленда инвестировал более 200 миллионов долларов США в 650 проектов. CDMO, растущие со среднегодовым темпом роста 15,06%, являются самыми быстрорастущими заинтересованными сторонами; сложные аутологичные и генно-редактированные продукты требуют высококлассных чистых помещений и цифровых систем выпуска. Компании накладывают ИИ на записи партий для прогнозирования отклонений и сокращения простоев, практика переходит от пилотной к стандартной. Больницы сохраняют центральную роль как центры введения, в то время как фармацевтические фирмы увеличивают лицензирование активов, готовых к фазе, для диверсификации конвейеров. Центры криоконсервации выигрывают от автоматизированного инвентаря и новых криопротекторов, снижающих потерю клеток. Вместе эта динамика укрепляет вертикально интегрированные экосистемы, которые лежат в основе рынка стволовых клеток.

Географический анализ

Северная Америка с 45,0% долей размера рынка стволовых клеток в 2024 году выигрывает от 2,21 млрд долларов США финансирования стволовых клеток NIH и благосклонного FDA, которое одобрило первую МСК-терапию в декабре 2024 года. Надежный венчурный капитал и хорошо зарекомендовавшие себя центры трансплантации ускоряют набор в испытания. Государственно-частные сети Канады расширяются, что подчеркивается новыми партнерствами в регенеративной медицине, объявленными в марте 2025 года.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 14,31%. Китай финансирует платформы эмбриональных стволовых клеток как национальный приоритет, в то время как модель условного одобрения Японии привлекает многонациональных спонсоров. Индия через свою Национальную стратегию развития биотехнологий стимулирует отечественные инновации и инфраструктуру. Налоговые льготы Южной Кореи для клеточной терапии стимулируют производство, а Администрация терапевтических товаров Австралии предлагает ускоренные пути для неудовлетворенных потребностей. Эти политики создают благодатную среду, которая неуклонно расширяет рынок стволовых клеток.

Европа поддерживает твердый рост через гранты исследований Horizon и четкие, хотя и строгие, рамки продвинутой терапии. Германия и Соединенное Королевство ведут расширение GMP-мощностей. Ближний Восток принимает регенеративные продукты как часть модернизации здравоохранения, особенно в ССЗ, где трансплантационные отделения модернизируют стандарты криоконсервации. Южная Америка, возглавляемая Бразилией, улучшает клинические возможности, но остается ограниченной вариабельностью возмещения. В совокупности эти региональные разработки усиливают глобальное разнообразие и устойчивость на рынке стволовых клеток.

Конкурентная среда

Конкуренция умеренно фрагментирована. Крупная фармацевтика использует поглощения для доступа к системам доставки следующего поколения; покупка EsoBiotec AstraZeneca за 1 миллиард долларов США обеспечила платформу ENaBL in-vivo лентивирусной. Специализированные фирмы, такие как Cellino, применяют ИИ-управляемую технологию Nebula для автоматизации производства iPSC, обеспечивая децентрализованные больничные литейные. Разработчики иммуно-замаскированных iPSC позиционируют готовые трансплантаты, которые сочетают персистентность с широкой совместимостью пациентов, потенциально переопределяя аллогенный ландшафт.

Доминируют стратегические коллаборации: CDMO объединяются с биотехнологиями для ускорения позднестадийного производства, а больницы партнерствуют с техническими интеграторами для упрощения выпусков в точке оказания помощи. Портфели интеллектуальной собственности вокруг генного редактирования, сред экспансии клеток и невирусных векторов доставки являются основными конкурентными рвами. Барьеры входа на рынок включают дорогостоящие GMP-помещения, регуляторное соответствие и длительные циклы разработки. Тем не менее белые пространства остаются в масштабируемых, готовых к автоматизации платформах, которые могут снизить стоимость за дозу и расширить доступ, обеспечивая устойчивые возможности по всему рынку стволовых клеток.

Лидеры индустрии стволовых клеток

-

Stemcell Technologies Inc.

-

Thermo Fisher Scientific Inc.

-

Merck KGaA

-

Takara Bio Inc.

-

BD

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Май 2025: AstraZeneca завершила приобретение EsoBiotec за до 1 миллиарда долларов США для продвижения своего портфолио клеточной терапии через платформу Engineered NanoBody Lentiviral.

- Апрель 2025: Фонд исследований стволовых клеток Мэриленда присудил 18 миллионов долларов США ранним регенеративным проектам.

- Апрель 2025: Cellino объединилась с Karis Bio для коммерциализации аутологичной iPSC-терапии для PAD и CAD.

- Март 2025: Cellino и Matricelf начали совместную разработку персонализированных методов лечения травм спинного мозга, используя автоматизированное производство iPSC.

Область отчета по глобальному рынку стволовых клеток

Согласно области отчета, стволовые клетки являются биологическими клетками, которые могут дифференцироваться в другие типы клеток. Кроме того, различные типы стволовых клеток используются в терапевтических целях. С множественными применениями на клинической стадии для различных заболеваний, они обширно исследуются многими биофармацевтическими компаниями в последнее время. Костный мозг является жизненно важным источником стволовых клеток, особенно гемопоэтических стволовых клеток, которые являются центральными для лечения раков крови, заболеваний крови и состояний, связанных с иммунной системой, через трансплантацию костного мозга.

Сегментация рынка стволовых клеток включает тип продукта, применение, тип лечения и географию. По типу продукта рынок сегментирован на взрослые стволовые клетки, человеческие эмбриональные клетки, плюрипотентные стволовые клетки и другие типы продуктов. По применению рынок сегментирован на неврологические расстройства, ортопедическое лечение, онкологические расстройства, травмы и раны, сердечно-сосудистые расстройства и другие применения. По типу лечения рынок сегментирован на аллогенную терапию стволовыми клетками, аутологичную терапию стволовыми клетками и сингенную терапию стволовыми клетками. По географии глобальный рынок сегментирован на Северную Америку (Соединенные Штаты, Канада, Мексика), Европу (Германия, Соединенное Королевство, Франция, Италия, Испания, остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия, Южная Корея, остальной Азиатско-Тихоокеанский регион), Ближний Восток и Африка (ССЗ, Южная Африка, остальной Ближний Восток и Африка) и Южная Америка (Бразилия, Аргентина, остальная Южная Америка). Отчет по рынку также покрывает оценочные размеры рынка и тенденции рынка для 17 стран в основных регионах глобально. Отчет предлагает рыночную стоимость (в миллионах долларов США) для указанных сегментов.

| Взрослые стволовые клетки | Мезенхимальные стволовые клетки |

| Гемопоэтические стволовые клетки | |

| Нейральные стволовые клетки | |

| Человеческие эмбриональные стволовые клетки | |

| Индуцированные плюрипотентные стволовые клетки (iPSC) | |

| Очень малые эмбрионоподобные стволовые клетки | |

| Другие типы продуктов (например, раковые стволовые клетки) |

| Неврологические расстройства |

| Ортопедическое лечение |

| Онкологические расстройства |

| Сердечно-сосудистые заболевания и инфаркт миокарда |

| Диабет и метаболические расстройства |

| Раны и ожоги |

| Другие применения |

| Аллогенная терапия стволовыми клетками |

| Аутологичная терапия стволовыми клетками |

| Сингенная терапия стволовыми клетками |

| Академические и исследовательские институты |

| Больницы и хирургические центры |

| Фармацевтические и биотехнологические компании |

| Банки стволовых клеток и объекты криоконсервации |

| Контрактные организации по разработке и производству (CDMO) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Взрослые стволовые клетки | Мезенхимальные стволовые клетки |

| Гемопоэтические стволовые клетки | ||

| Нейральные стволовые клетки | ||

| Человеческие эмбриональные стволовые клетки | ||

| Индуцированные плюрипотентные стволовые клетки (iPSC) | ||

| Очень малые эмбрионоподобные стволовые клетки | ||

| Другие типы продуктов (например, раковые стволовые клетки) | ||

| По применению | Неврологические расстройства | |

| Ортопедическое лечение | ||

| Онкологические расстройства | ||

| Сердечно-сосудистые заболевания и инфаркт миокарда | ||

| Диабет и метаболические расстройства | ||

| Раны и ожоги | ||

| Другие применения | ||

| По типу лечения | Аллогенная терапия стволовыми клетками | |

| Аутологичная терапия стволовыми клетками | ||

| Сингенная терапия стволовыми клетками | ||

| По конечному пользователю | Академические и исследовательские институты | |

| Больницы и хирургические центры | ||

| Фармацевтические и биотехнологические компании | ||

| Банки стволовых клеток и объекты криоконсервации | ||

| Контрактные организации по разработке и производству (CDMO) | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассматриваемые в отчете

1. Что движет текущим ростом рынка стволовых клеток?

Рост происходит от ускоренных регуляторных одобрений, растущего бремени хронических заболеваний, технологических скачков в CRISPR-редактировании и ИИ-управляемом производстве, а также сильных инвестиций в Азиатско-Тихоокеанском регионе.

2. Какой сегмент стволовых клеток расширяется быстрее всего?

Индуцированные плюрипотентные стволовые клетки развиваются со среднегодовым темпом роста 10,43% между 2025-2030 годами, поскольку автоматизация и инженерия уклонения от иммунитета преодолевают прежние ограничения.

3. Почему CDMO становятся важными в индустрии стволовых клеток?

Сложные GMP-требования и необходимость быстрого масштабирования заставляют спонсоров передавать производство специализированным CDMO, сегмент, растущий со среднегодовым темпом роста 15,06%.

4. Насколько значительны аллогенные терапии по сравнению с аутологичными терапиями?

Аллогенные продукты удерживают 62,0% доли рынка стволовых клеток сегодня благодаря удобству готовых решений, но аутологичные варианты растут быстрее со среднегодовым темпом роста 13,45%, поскольку улучшается автоматизация процессов.

5. Какой регион будет больше всего способствовать будущему росту рынка

Азиатско-Тихоокеанский регион, прогнозируемый со среднегодовым темпом роста 14,31%, добавит наибольший инкрементальный доход благодаря поддерживающей политике в Китае, Японии, Южной Корее и Индии

6. Каковы основные барьеры для более широкого принятия терапий стволовыми клетками?

Ключевые препятствия включают неопределенности безопасности, препятствия возмещения и высокую стоимость производства, хотя модели оплаты, основанные на результатах, и автоматизированное производство начинают ослаблять эти ограничения.

Последнее обновление страницы: