Размер и доля рынка систем телемониторинга

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.81 Миллиардов долларов США |

| Размер Рынка (2030) | 10.74 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.24% CAGR |

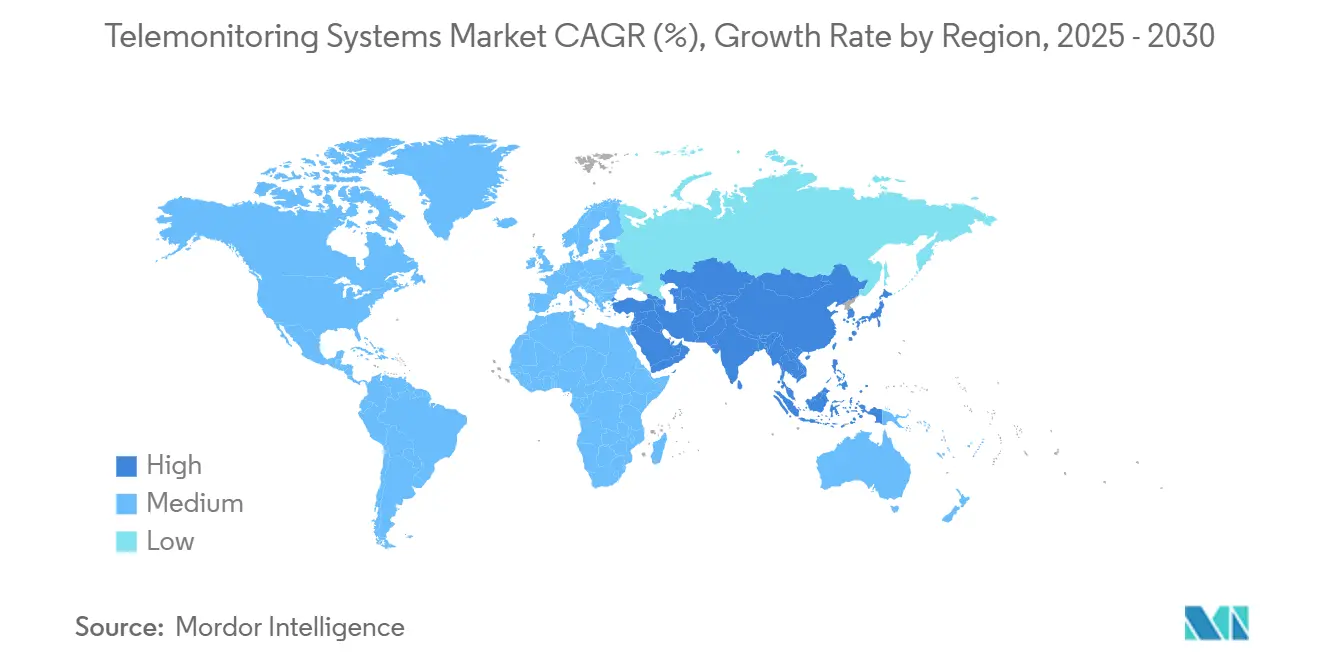

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

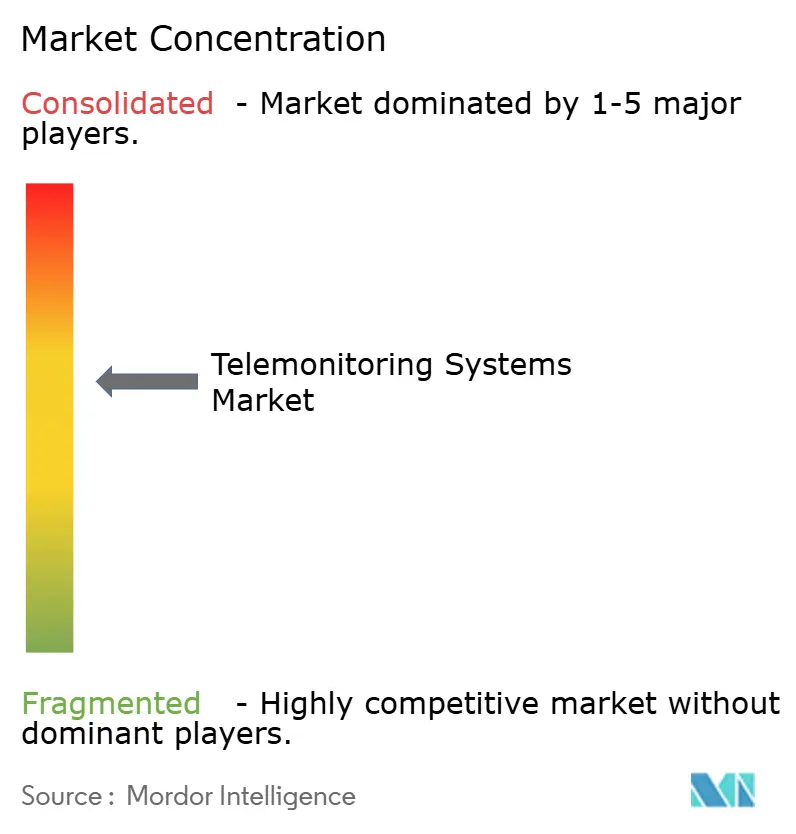

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем телемониторинга от Mordor Intelligence

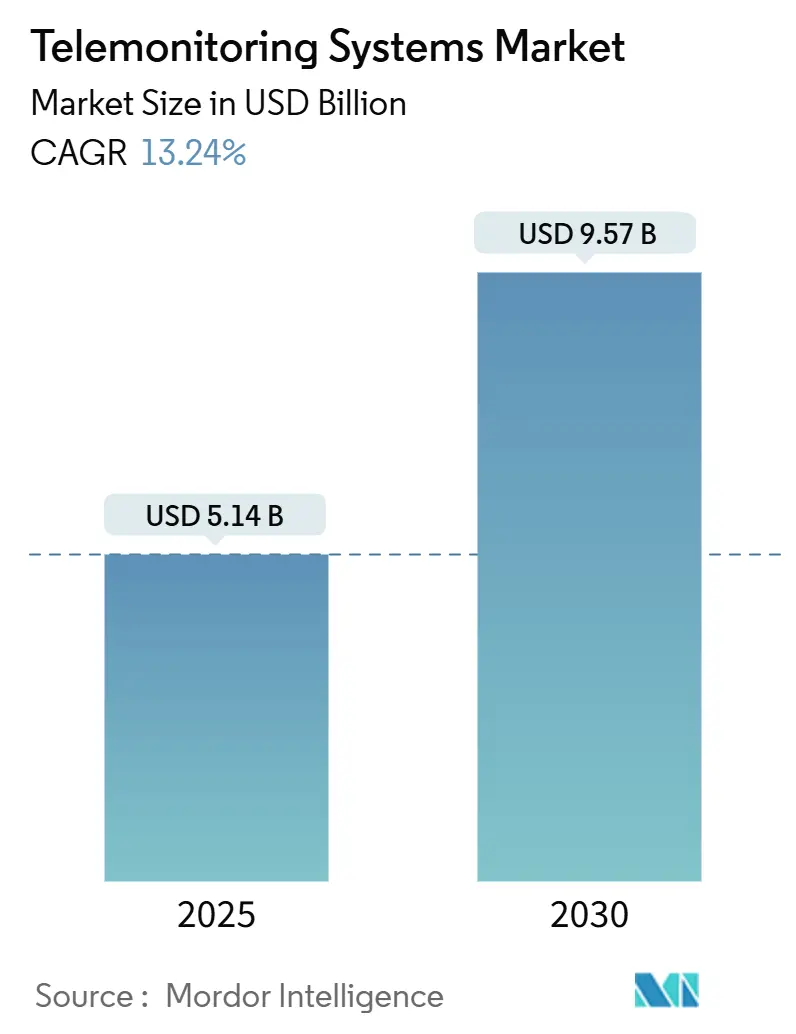

Рынок систем телемониторинга составляет 5,14 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 9,57 млрд долларов США к 2030 году, что отражает устойчивый среднегодовой темп роста 13,24%. Этот рост отражает быстрый переход от эпизодической помощи к домашним прогностическим моделям, которые используют искусственный интеллект (ИИ) для преобразования непрерывных потоков данных в клинические рекомендации в режиме реального времени.[1]Jonathan Blum, "Lessons from CMS' Acute Hospital Care at Home Initiative," Centers for Medicare & Medicaid Services, cms.gov Недавние изменения в системе возмещения расходов - в первую очередь расширение Центрами услуг Medicare и Medicaid (CMS) дистанционного мониторинга пациентов (РПМ) и внедрение кодов выставления счетов за усовершенствованное управление первичной медицинской помощью - сделали эти системы финансово устойчивыми для поставщиков услуг. Кардиологические платформы, оснащенные ИИ, теперь обнаруживают фибрилляцию предсердий на недели раньше, чем устаревшие мониторы, в то время как потребительские непрерывные мониторы глюкозы (НМГ) выходят за рамки лечения диабета и применяются в более широких приложениях для метаболического здоровья. Северная Америка лидирует в принятии благодаря агрессивным внедрениям программ 'Больница на дому', тогда как Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом благодаря инфраструктуре 5G и поддерживающей политике цифрового здравоохранения.

Ключевые выводы отчета

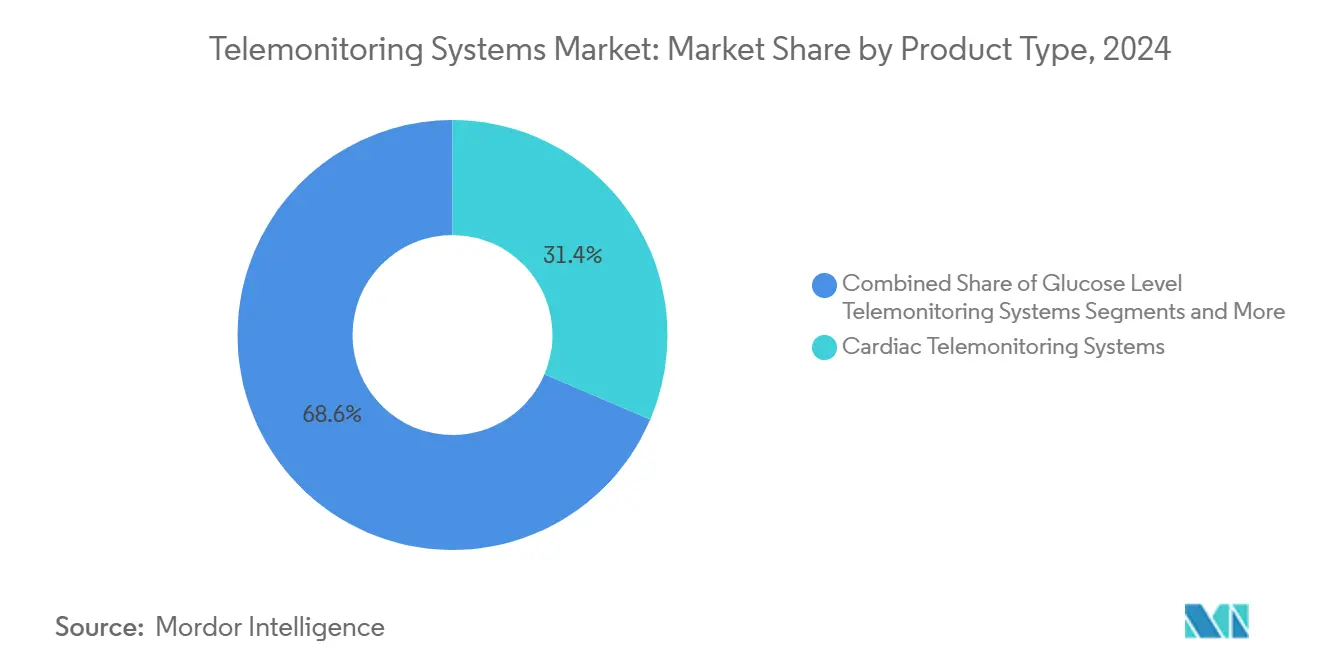

- По типу продукта кардиологические системы лидировали с долей выручки 31,43% в 2024 году; прогнозируется, что системы мониторинга уровня глюкозы будут расширяться со среднегодовым темпом роста 17,55% до 2030 года.

- По компонентам устройства составляли 82,12% доли рынка систем телемониторинга в 2024 году, в то время как прогнозируется рост программных платформ со среднегодовым темпом роста 15,34% в период с 2025 по 2030 год.

- По технологии подключения Bluetooth/Low-Energy занимал долю 35,45% в 2024 году; ожидается, что сотовые сети продемонстрируют самый быстрый среднегодовой темп роста 16,78% до 2030 года.

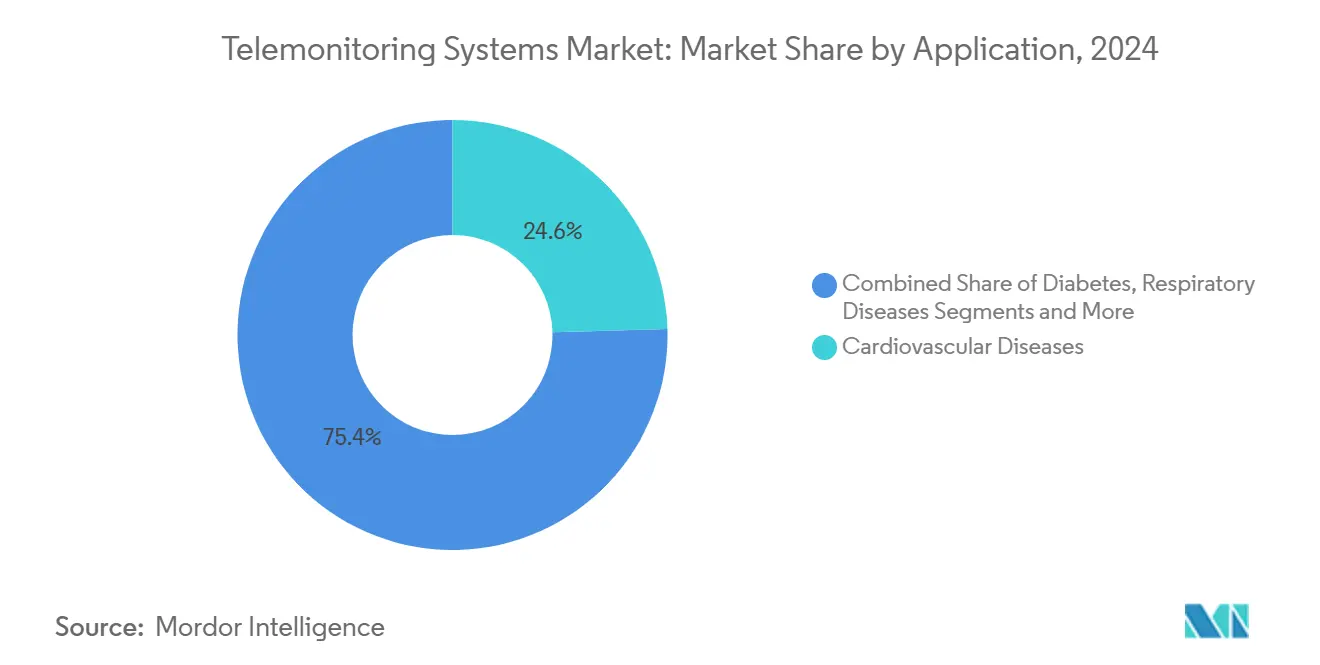

- По применению кардиоваскулярный мониторинг захватил 24,56% размера рынка систем телемониторинга в 2024 году, тогда как управление диабетом развивается со среднегодовым темпом роста 16,32% к 2030 году.

- По конечным пользователям больницы и специализированные клиники сохранили долю 43,21% в 2024 году, в то время как среды домашнего ухода готовы подняться со среднегодовым темпом роста 15,88% в прогнозируемом периоде.

- По географии Северная Америка доминировала с долей рынка 39,87% в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, поднимающимся со среднегодовым темпом роста 14,76% до 2030 года.

Глобальные тенденции и анализ рынка систем телемониторинга

Анализ влияния драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя хронических заболеваний и стареющее население | + 2.8% | Глобально, с концентрацией в Северной Америке и Европе | Долгосрочно (≥ 4 года) |

| Расширение кодов возмещения для РПМ и телемедицины | + 3.1% | Северная Америка в первую очередь, ЕС вторичное принятие | Среднесрочно (2-4 года) |

| Технологические достижения в носимых устройствах и подключении 5G | + 2.4% | Ядро АТЭС, переток в Северную Америку | Среднесрочно (2-4 года) |

| Давление на сокращение повторных госпитализаций и больничных расходов | + 2.2% | Глобально, с ранними выигрышами в системах здравоохранения США | Краткосрочно (≤ 2 года) |

| Развертывания 'Больница-на-дому', обусловленные мощностями | + 1.9% | Северная Америка и ЕС, пилотное расширение в АТЭС | Среднесрочно (2-4 года) |

| Прогнозная аналитика на основе ИИ превращает данные РПМ в оплачиваемые инсайты | + 2.6% | Глобально, с лидерством технологических хабов | Долгосрочно (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя хронических заболеваний и стареющее население

Беспрецедентный рост мультиморбидности и стареющая демография лежат в основе спроса на непрерывный мониторинг далеко за пределами традиционных клинических стен. Япония иллюстрирует вызов: 29% её граждан уже старше 65 лет, стимулируя общенациональные инициативы цифрового здравоохранения, которые позиционируют телемониторинг как решение для экономии рабочей силы. Одобрение Японским обществом Ningen Dock многопараметрического МКГ-скрининга подчеркивает доверие клиницистов к проактивному, технологически-обеспеченному управлению хроническими заболеваниями. В сельском Китае образование и доходы формируют готовность принимать телемедицину, что предполагает, что программы внедрения должны решать социально-экономические препятствия для раскрытия полных преимуществ общественного здоровья.[2]Yusi Yin, "Factors Influencing the Adoption of Telemedicine Services Among Middle-Aged and Older Patients With Chronic Conditions in Rural China," BMC Health Services Research, bmchealthservres.biomedcentral.com Телемониторинг хронической помощи, стоящий примерно 10 долларов США на пациента в день по сравнению с 500 долларами США за больничную койку, дает поставщикам убедительный экономический стимул для масштабирования программ.

Расширение кодов возмещения для РПМ и телемедицины

Тарифное расписание врачей CMS на 2025 год позволяет поставщикам накладывать платежи за усовершенствованное управление первичной медицинской помощью поверх существующих кодов РПМ, увеличивая доход на зарегистрированного пациента. Постоянное покрытие для аудио-визитов и упрощенное выставление счетов для федерально квалифицированных медицинских центров расширяет доступ в условиях ограниченных ресурсов. Тем не менее, только дюжина штатов США возмещает расходы на 'Больницу-на-дому' в рамках Medicaid, а политика платежей в ЕС резко различается, при этом Германия и Бельгия значительно опережают сверстников в интеграции цифровых устройств.[3]Tanguy Renault, "Towards Harmonizing Assessment and Reimbursement of Digital Medical Devices in the EU Through Mutual Learning," Nature Digital Medicine, nature.comКлиницисты приветствуют новые коды РПМ, добавленные Американской медицинской ассоциацией, но все еще сталкиваются со сложными правилами документооборота, которые могут замедлить масштабирование.

Технологические достижения в носимых устройствах и подключении 5G

Автономные медицинские сети 5G в Китае иллюстрируют передачу данных без задержек, обеспечивая удаленные процедуры в режиме реального времени, такие как первая в мире роботизированная тиреоидэктомия 5G на расстоянии 1200 км. Сотовые и NB-IoT связи растут со среднегодовым темпом роста 16,78%, поскольку они функционируют надежно там, где Wi-Fi дает сбои, что является преимуществом для сельских или мобильных пациентов. Замкнутые НМГ - например, Abbott FreeStyle Libre 2 Plus в паре с инсулиновой помпой Tandem - иллюстрируют, как носимые устройства питают алгоритмическое дозирование для предотвращения гипогликемических событий.

Давление на сокращение повторных госпитализаций и больничных расходов

Системы здравоохранения США сталкиваются с штрафами Medicare, связанными с предотвратимыми повторными госпитализациями, подталкивая руководителей к телемониторингу, который рано выявляет ухудшение, снижает острые события и сокращает продолжительность пребывания. Ранние последователи сообщают о экономии 1300-1550 долларов США за эпизод пациента за счет избежания неотложных визитов и более коротких госпитализаций. В Европе эксперименты с пакетными платежами показывают аналогичные выигрыши, усиливая переход от объемного к результативному контрактованию.

Анализ влияния ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Пробелы в сельской ИКТ и широкополосной связи | -1.8% | Глобально, сконцентрировано в сельских районах США, развивающихся регионах | Долгосрочно (≥ 4 года) |

| Нарушения кибербезопасности / конфиденциальности | -1.2% | Глобально, с повышенным беспокойством в ЕС в рамках GDPR | Среднесрочно (2-4 года) |

| Перегрузка рабочих процессов клиницистов необработанными данными РПМ | -1.5% | Глобально, особенно остро в недоукомплектованных системах здравоохранения | Краткосрочно (≤ 2 года) |

| Неоднородное возмещение вне США и пороги доказательств | -1.1% | Международные рынки, исключая Северную Америку | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Пробелы в сельской ИКТ и широкополосной связи

Примерно 3 миллиона американцев, живущих в 'пустынях' широкополосной связи, не могут передавать данные датчиков высокого разрешения, ограничивая охват телемониторинга там, где уровни хронических заболеваний часто самые высокие. Система здравоохранения округа Грин в Алабаме, например, работает со скоростями, составляющими одну десятую от того, что требуют электронные медицинские записи, заставляя медсестер возвращаться к ручным проверкам жизненных показателей. Цифровое неравенство также охватывает владение устройствами и грамотность; только 46% сельских домохозяйств подписываются на фиксированную широкополосную связь по сравнению с 67% городских сверстников.

Нарушения кибербезопасности / конфиденциальности

Архитектура непрерывного потока данных расширяет поверхность угроз. GDPR налагает штрафы до 4% от глобального оборота за нарушения, заставляя поставщиков услуг в ЕС значительно инвестировать в шифрование и фреймворки нулевого доверия. В Северной Америке атаки программ-вымогателей на больничные IoT-устройства удвоились с 2023 года, приводя к простоям, которые угрожают безопасности пациентов и подрывают доверие.

Сегментный анализ

По типу продукта: кардиологические системы движут клиническую валидацию

Кардиологические платформы удерживали 31,43% доли рынка систем телемониторинга в 2024 году благодаря хорошо установленному возмещению и одобренным FDA устройствам, таким как Abbott Assert-IQ, который предлагает шестилетний срок службы батареи и улучшенное ИИ обнаружение аритмии. Прогнозируется, что устройства мониторинга глюкозы будут расширяться со среднегодовым темпом роста 17,55%, движимые тенденциями потребительского велнеса и одобрениями НМГ без рецепта. Рост этого сегмента расширяет рынок систем телемониторинга, привлекая не-диабетических пользователей, заинтересованных в метаболической фитнес-активности.

Превентивные модели ухода стимулируют многопараметрические мониторы, которые агрегируют ЭКГ, SpO₂ и артериальное давление в одном носимом устройстве, отражая поворот рынка от инструментов с одной метрикой к целостным платформам. Устройства ХОБЛ и гипертонии заполняют нишевые потребности, но сталкиваются с более медленным ростом до тех пор, пока более широкие клинические руководящие принципы не поддержат удаленное управление.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компоненту: программные платформы ускоряют интеграцию

Аппаратное обеспечение захватило 82,12% выручки в 2024 году, но программное обеспечение развивается со среднегодовым темпом роста 15,34%, отражая признание отрасли того, что объединение данных и алгоритмические инсайты создают ценность. Интеграция Philips viQtor иллюстрирует программно-ориентированные экосистемы, которые упрощают панели клиницистов. Ожидается, что размер рынка систем телемониторинга для аналитических модулей, ориентированных на облако, будет стабильно расти по мере созревания моделей ИИ и возмещения плательщиками результатов поддержки решений.

Услуги - от внедрения до обучения - формируют связующее звено, которое связывает устройства и платформы, обеспечивая долгосрочное принятие пользователями. CareIntellect от GE HealthCare использует генеративный ИИ для сжатия медицинских записей онкологических пациентов, сокращая время извлечения данных и подчеркивая, как программное обеспечение снижает когнитивную нагрузку.

По технологии подключения: сотовые сети обеспечивают мобильность

Bluetooth и BLE сохранили долю 35,45% в 2024 году благодаря энергоэффективности и универсальному сопряжению со смартфонами. Сотовые связи, однако, зарегистрируют самый быстрый среднегодовой темп роста 16,78%, поскольку они обходят зависимость от Wi-Fi, устраняя пробелы, выделенные в регионах с ограниченной широкополосной связью. Размер рынка систем телемониторинга, связанный с сотовыми модулями, также выигрывает от благоприятного ценообразования подписок только на данные мобильными операторами.

Появление частных сетей 5G позволяет практически мгновенные передачи, критически важные для визуализации и удаленных вмешательств, о чем свидетельствуют автономные развертывания Китая. Mesh-стратегии - объединяющие Wi-Fi, сотовую связь и LP-WAN - набирают популярность, поскольку поставщики встраивают избыточность в решения для сельской помощи.

По применению/состоянию: управление диабетом ускоряет рост

Кардиоваскулярный мониторинг оставался доминирующим, захватив 24,56% размера рынка систем телемониторинга в 2024 году, поддерживаемый доказательствами того, что аналитика ЭКГ на основе ИИ снижает риск инсульта на 45%. Управление диабетом масштабируется со среднегодовым темпом роста 16,32%, движимое экосистемами автоматизированной доставки инсулина, которые персонализируют дозировку.

Телемониторинг респираторной помощи набирает обороты благодаря спирометрии с поддержкой ИИ и датчикам приверженности ингаляторам, в то время как платформы гипертонии интегрируются с манжетами для измерения артериального давления умных часов, трансформируя самоуправление пациентов. Растущая осведомленность о хронической болезни почек, выживании после онкологии и послеоперационном мониторинге откроет смежности для поставщиков, стремящихся диверсифицировать доходы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: домашняя помощь трансформирует оказание здравоохранения

Больницы и специализированные клиники сохранили 43,21% доли рынка систем телемониторинга в 2024 году, встраивая РПМ в установленные протоколы и электронные записи. Тем не менее, среды домашней помощи демонстрируют среднегодовой темп роста 15,88%, отражая предпочтения пациентов к комфорту и результаты экономии затрат от отказа CMS от острой больничной помощи на дому. Альянсы индустрии систем телемониторинга с агентствами домашнего здравоохранения ускоряются, поскольку контракты на основе ценности вознаграждают избежание повторных госпитализаций.

Учреждения долгосрочного ухода принимают носимые устройства обнаружения падений и умные кровати для расширения возможностей персонала, тогда как амбулаторные хирургические центры используют краткосрочные пакеты РПМ для предотвращения осложнений после выписки. Программа Toronto Grace иллюстрирует масштабируемость, наблюдая за 16 000 клиентов с амбициями достичь 30 000, доказывая, что удаленный мониторинг жизнеспособен в масштабах провинции.

Географический анализ

Северная Америка командовала 39,87% доли рынка систем телемониторинга в 2024 году благодаря лидерству в возмещении и зрелым сетям поставщиков. Данные CMS показывают, что 31 000 пациентов лечились через 'Больницу-на-дому' с 2020 года с более низкой смертностью и расходами, укрепляя доверие плательщиков к удаленной помощи. 70-коечная мощность Mass General Brigham демонстрирует, как крупные системы используют телемониторинг для освобождения стационарных коек для случаев более высокой остроты. Корпоративные сделки между Philips и ведущими системами здравоохранения трансформируются в общенациональные внедрения панелей с поддержкой ИИ.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией со среднегодовым темпом роста 14,76% к 2030 году, поддерживаемой проактивными политиками цифрового здравоохранения. Рыночная экспансия Японии в 7,29% подчеркивает, как демографическое давление катализирует принятие технологий, тогда как частные сети 5G Китая создают готовность инфраструктуры для постоянного мониторинга. Библиометрический анализ показывает, что Китай перешел с 10-го на 6-е место в публикациях по телемедицине после пандемии, отражая усиленные инвестиционные расходы на инновации.

Европа демонстрирует устойчивый рост, закрепленный Региональным планом действий ВОЗ по цифровому здравоохранению, с программами телерадиологии с поддержкой ИИ Норвегии, устанавливающими эталоны для трансграничного обмена данными. Тем не менее, фрагментация возмещения замедляет скорость развертывания. Предстоящее Европейское пространство данных здравоохранения и регулирование HTA направлены на гармонизацию критериев оценки, что могло бы сократить сроки запуска.

В других местах Ближний Восток, Африка и Южная Америка остаются зарождающимися, но перспективными. Пилотные программы в Объединенных Арабских Эмиратах и Бразилии демонстрируют жизнеспособность после продвижения регулятивных ограждений и развития широкополосной связи.

Конкурентная среда

Рынок систем телемониторинга показывает умеренную концентрацию. Philips сочетает глубокое наследие визуализации с приобретениями, такими как smartQare, для предложения сквозных экосистем. Портфель Abbott охватывает кардиомониторы и НМГ, обеспечивая перекрестные продажи и объединение данных, которые усиливают производительность алгоритмов. Boston Scientific дифференцируется с помощью HeartLogic и имплантируемых устройств с поддержкой Bluetooth, которые питают облачную аналитику.

Платформенные игроки, такие как Teladoc Health, преследуют неорганический рост, приобретая Catapult Health и UpLift для расширения программ хронических состояний. GE HealthCare инвестирует в лаборатории ИИ и РПМ, ориентированный на онкологию, сигнализируя о сдвиге от продаж модальностей к подписной аналитике. Нишевые стартапы сосредотачиваются на программном обеспечении рабочих процессов и сельской связности, стремясь лицензировать технологию гигантам.

Конкурентный успех теперь зависит от регулятивной смекалки, взаимодействия с плательщиками и превосходства в науке о данных больше, чем только от аппаратных инноваций. Поставщики с клинически валидированными алгоритмами, широкими портфелями устройств и интеграционными API сохранят ценовую власть.

Лидеры индустрии систем телемониторинга

-

Abbott Laboratories

-

Koninklijke Philips NV

-

GE Healthcare

-

Medtronics plc

-

Boston Scientific Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Philips и Mass General Brigham запустили сотрудничество для интеграции живых инсайтов ИИ в непрерывный мониторинг сердца.

- Февраль 2025: Teladoc Health приобрела Catapult Health за 65 млн долларов США для расширения домашнего тестирования и регистрации в программах хронической помощи.

- Январь 2025: Teladoc Health заключила партнерство с Amazon Health для расширения кардиометаболических программ более чем на 1 миллион участников.

Глобальный объем отчета по рынку систем телемониторинга

Телемониторинг имеет различные режимы работы, такие как режим реального времени, когда данные пациента доступны на сервере, и режим 'сохранить и переслать', включающий доступ к данным в более позднее время. Рыночный продукт включает систему телемониторинга ХОБЛ, систему телемониторинга уровня глюкозы, кардиологическую систему телемониторинга и другие.

| Системы телемониторинга ХОБЛ |

| Системы телемониторинга уровня глюкозы |

| Кардиологические системы телемониторинга |

| Системы телемониторинга артериального давления |

| Многопараметрические/другие системы |

| Устройства |

| Программные платформы |

| Услуги |

| Bluetooth / Low-Energy |

| Сотовая связь / NB-IoT |

| Wi-Fi / WLAN |

| Проводная |

| Сердечно-сосудистые заболевания |

| Диабет |

| Респираторные заболевания (например, ХОБЛ, астма) |

| Другие хронические и острые состояния |

| Больницы и специализированные клиники |

| Среды домашней помощи |

| Учреждения долгосрочного ухода |

| Амбулаторные хирургические и амбулаторные центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Системы телемониторинга ХОБЛ | |

| Системы телемониторинга уровня глюкозы | ||

| Кардиологические системы телемониторинга | ||

| Системы телемониторинга артериального давления | ||

| Многопараметрические/другие системы | ||

| По компоненту | Устройства | |

| Программные платформы | ||

| Услуги | ||

| По технологии подключения | Bluetooth / Low-Energy | |

| Сотовая связь / NB-IoT | ||

| Wi-Fi / WLAN | ||

| Проводная | ||

| По применению / состоянию | Сердечно-сосудистые заболевания | |

| Диабет | ||

| Респираторные заболевания (например, ХОБЛ, астма) | ||

| Другие хронические и острые состояния | ||

| По конечному пользователю | Больницы и специализированные клиники | |

| Среды домашней помощи | ||

| Учреждения долгосрочного ухода | ||

| Амбулаторные хирургические и амбулаторные центры | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Какова прогнозируемая стоимость рынка систем телемониторинга к 2030 году?

Прогнозируется, что рынок достигнет 9,57 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 13,24%.

2. Какой сегмент продукта в настоящее время лидирует на рынке систем телемониторинга?

Кардиологические системы телемониторинга лидируют с долей выручки 31,43% в 2024 году.

3. Почему программные платформы являются самым быстрорастущим компонентом?

Поставщикам нужна интегрированная аналитика и поддержка решений ИИ, движущая программное обеспечение к среднегодовому темпу роста 15,34%.

4. Как возмещение влияет на рост рынка?

Расширенные коды РПМ и усовершенствованного управления первичной медицинской помощью CMS создают множественные пути оплаты, ускоряя принятие в США.

5. Какой географический регион расширяется быстрее всего?

Прогнозируется рост Азиатско-Тихоокеанского региона со среднегодовым темпом роста 14,76%, поддерживаемый развертываниями 5G и поддерживающими политиками цифрового здравоохранения.

Последнее обновление страницы: