Размер и доля рынка авиационных систем мониторинга состояния

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

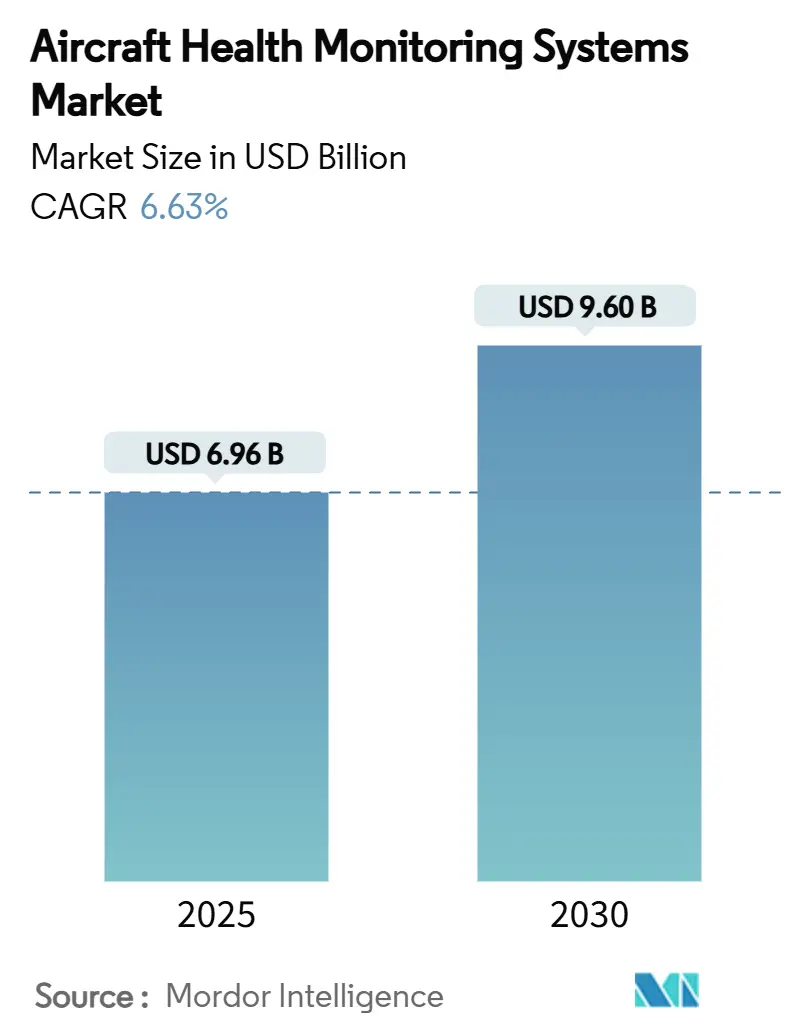

| Размер Рынка (2025) | 6.96 Миллиардов долларов США |

| Размер Рынка (2030) | 9.60 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.63% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка авиационных систем мониторинга состояния от Mordor Intelligence

Размер рынка авиационных систем мониторинга состояния составил 6,96 млрд долларов США в 2025 году и, по прогнозам, достигнет 9,60 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 6,63%. Восходящая траектория отражает инвестиции авиакомпаний, MRO и OEM в техническое обслуживание на основе данных, которое сокращает незапланированное время простоя и улучшает доступность флота. Регулирующие органы ужесточили правила полетных данных и структурной целостности, ускоряя установку бортовых аналитических систем и систем безопасной связи.[1]Источник: Federal Aviation Administration, "Advisory Circular AC 120-82," faa.gov Цифровые платформы OEM, такие как Airbus Skywise и Boeing Airplane Health Management, быстро масштабировались, обеспечивая диагностику в реальном времени для смешанных флотов. Рост флота в Азиатско-Тихоокеанском регионе и прототипы городской воздушной мобильности еще больше расширили область применения, в то время как пробелы в кибербезопасности и затраты на модернизацию сдерживали краткосрочное внедрение.

Ключевые выводы отчета

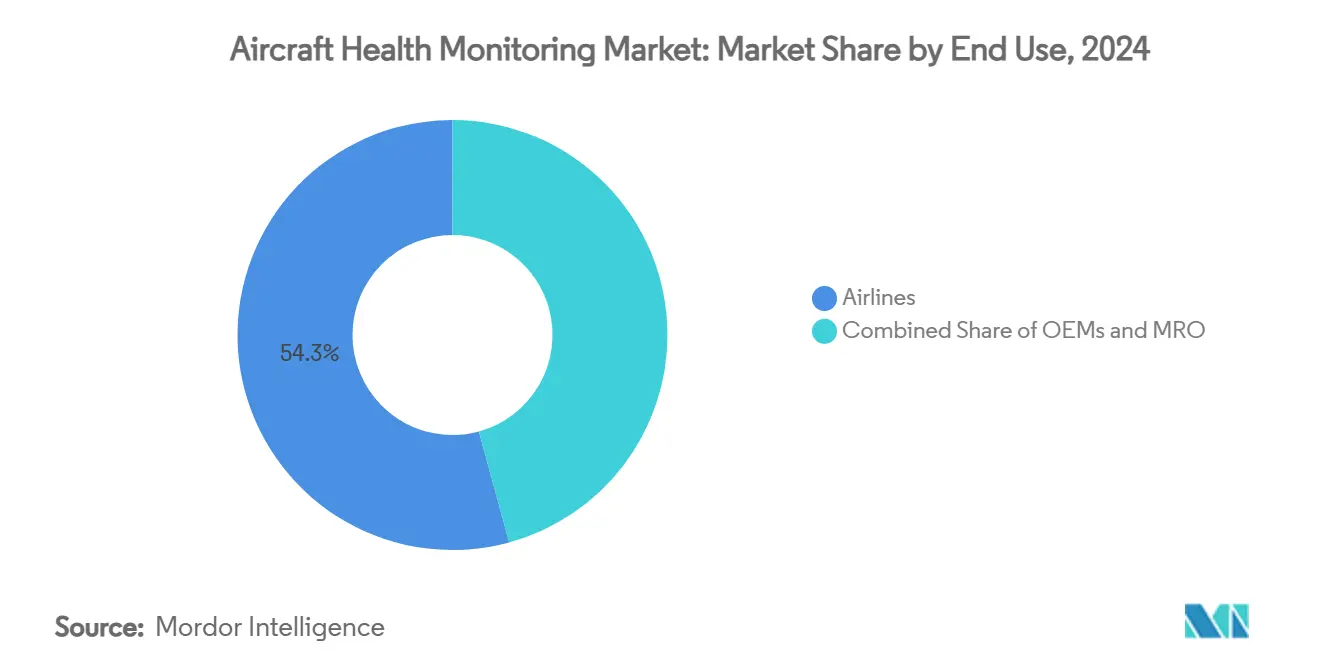

- По конечным пользователям авиакомпании держали 54,25% доли рынка авиационных систем мониторинга состояния в 2024 году, в то время как сегмент MRO прогнозируется к расширению со среднегодовым темпом роста 7,54% до 2030 года.

- По подсистемам авиационные силовые установки лидировали с долей выручки 42,30% в 2024 году; прогнозируется рост авиационных конструкций со среднегодовым темпом роста 7,10% до 2030 года.

- По компонентам аппаратное обеспечение составляло 48,60% от размера рынка авиационных систем мониторинга состояния в 2024 году, но программное обеспечение должно показать самый быстрый среднегодовой темп роста 8,45% между 2025 и 2030 годами.

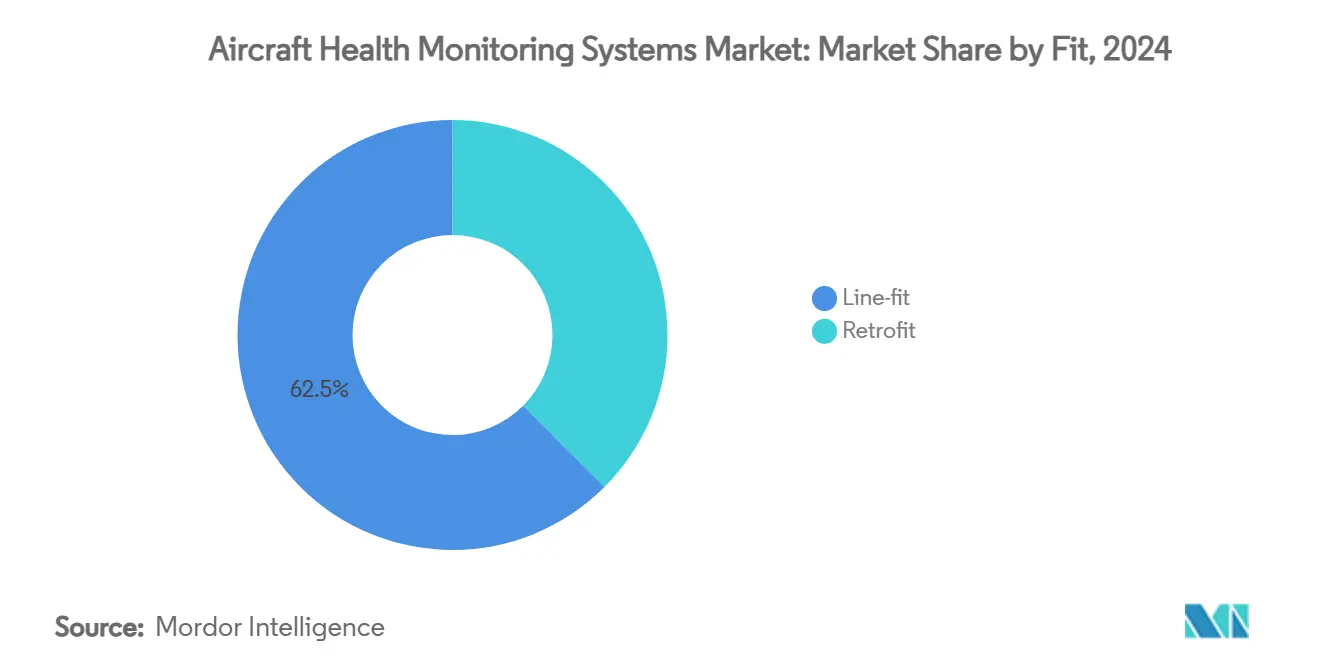

- По типу установки заводская установка представляла 62,54% размера рынка авиационных систем мониторинга состояния в 2024 году, тогда как модернизация будет расти со среднегодовым темпом роста 7,90% до 2030 года.

- По режиму передачи бортовые системы захватили 55,90% выручки рынка в 2024 году, и ожидается, что наземная передача будет расти со среднегодовым темпом роста 8,45% до 2030 года.

- По типу воздушного судна платформы с фиксированным крылом держали долю 57,20% в 2024 году; прогнозируется, что продвинутая воздушная мобильность будет наблюдать среднегодовой темп роста 10,54% до 2030 года.

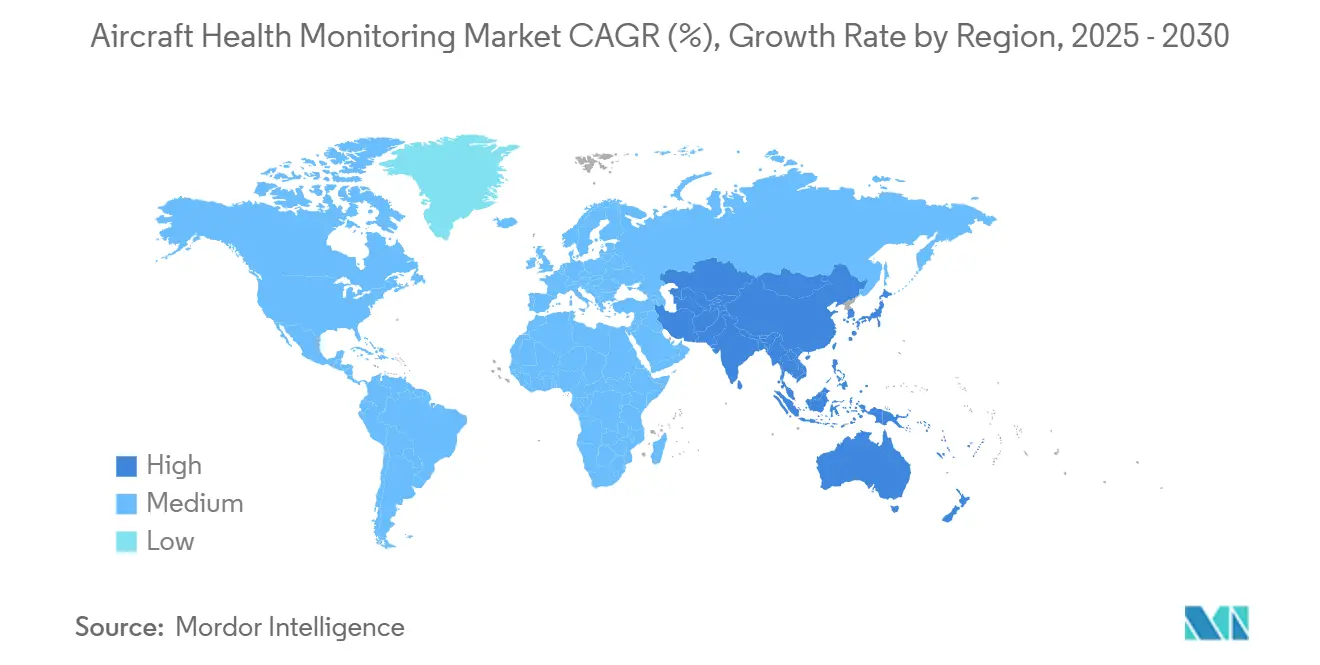

- По географии Северная Америка доминировала с долей 40,6% в 2024 году, в то время как Азиатско-Тихоокеанский регион, вероятно, зарегистрирует среднегодовой темп роста 7,25% в течение прогнозного периода.

Глобальные тенденции и прогнозы рынка авиационных систем мониторинга состояния

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Императив предиктивного обслуживания | +1.8% | Глобально | Среднесрочный (2-4 года) |

| Регулятивные мандаты для полетных данных и FOQA | +1.2% | Северная Америка и ЕС, расширяющиеся на APAC | Краткосрочный (≤ 2 лет) |

| Быстрое расширение коммерческого флота | +1.5% | Ядро APAC, распространение на MEA | Долгосрочный (≥ 4 лет) |

| Зрелость экосистемы подключенных самолетов и IoT | +1.0% | Глобально, под руководством Северной Америки и ЕС | Среднесрочный (2-4 года) |

| Моделирование виртуальных датчиков на основе цифровых двойников | +0.8% | Глобально, сосредоточено на развитых рынках | Долгосрочный (≥ 4 лет) |

| Бортовые процессоры авионики с граничным ИИ | +0.6% | Глобально, раннее внедрение в премиум-сегментах | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Императив предиктивного обслуживания

Авиакомпании сообщили о заметном сокращении незапланированных событий технического обслуживания после внедрения прогностики на основе данных, при этом Honeywell указывает на 99% точность прогнозирования, которая избежала преждевременного удаления деталей.[2]Источник: Honeywell Aerospace, "Moving Beyond the Hype of Predictive Maintenance," aerospace.honeywell.com Растущие затраты на рабочую силу и более высокие ставки посещения ремонтных мастерских двигателей сделали предиктивное обслуживание стратегическим хеджем против бюджетного давления, особенно когда реактивные самолеты нового поколения производят терабайты данных датчиков за полет. Поэтому рынок авиационных систем мониторинга состояния перешел от дополнительной аналитики к основной операционной инфраструктуре, встраивая алгоритмы, которые отмечают аномалии во время запланированных поворотов. Более широкое внедрение также улучшило показатели использования активов, ценные для лизингодателей и финансистов. В совокупности эти факторы лежат в основе сильного, многолетнего стимула для инвестиций в рынок авиационных систем мониторинга состояния.

Регулятивные мандаты для полетных данных и FOQA

Пересмотренный циркуляр FAA по обеспечению качества полетных операций заставил американских операторов внедрить программы непрерывного мониторинга данных. Правила ICAO и EASA отражали эту позицию, распространяя требования на структурные компоненты и безопасность устаревающих самолетов. Операторы с взлетной массой свыше 20 000 кг теперь должны архивировать и анализировать большие наборы данных, превращая соблюдение требований в гарантированный пул покупателей программного обеспечения мониторинга и безопасных регистраторов. Защитные меры, которые защищают авиакомпании от карательного неправильного использования выводов FOQA, способствовали добровольному внедрению, еще больше увеличивая рынок авиационных систем мониторинга состояния.

Быстрое расширение коммерческого флота

Airbus прогнозировал, что пассажирский спрос в Азиатско-Тихоокеанском регионе будет расти на 3,8% ежегодно до 2043 года, требуя тысяч новых поставок. Каждый новый узкофюзеляжный или широкофюзеляжный самолет поступает в эксплуатацию со встроенной диагностикой, мгновенно увеличивая установленную базу для контрактов послепродажной аналитики. Одновременно перевозчики запустили программы модернизации устаревших самолетов для гармонизации стандартов технического обслуживания флота, стимулируя дополнительный рост размера рынка авиационных систем мониторинга состояния. Региональные реактивные самолеты с высокими циклами и операции низкозатратных перевозчиков увеличили ценность прогностических прогнозов, стимулируя внедрение как на зрелых, так и на развивающихся маршрутах.

Зрелость экосистемы подключенных самолетов и IoT

К началу 2025 года более 12 000 коммерческих реактивных самолетов были подключены к магистрали данных Skywise, передавая безопасные потоки, которые обеспечивают непрерывное наблюдение. Улучшения пропускной способности спутников и каналы с низкой задержкой позволили выгружать данные даже на полярных или океанических секторах. Граничные процессоры выполняли обнаружение аномалий первой линии на борту, в то время как облачные движки уточняли модели, используя сравнения по всему флоту. Этот двунаправленный поток данных укрепил сотрудничество между OEM, авиакомпаниями и MRO, закрепляя интегрированный рынок авиационных систем мониторинга состояния, в котором прогнозы напрямую переводятся в выигрыши надежности отправки и оптимизированные запасы запчастей.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Риски кибербезопасности и целостности данных | -1.4% | Глобально, острое в подключенных самолетах | Краткосрочный (≤ 2 лет) |

| Высокие капитальные затраты/затраты на интеграцию модернизации | -1.1% | Глобально, выраженное на развивающихся рынках | Среднесрочный (2-4 года) |

| Споры о праве собственности на данные оператор-лизингодатель-OEM | -0.8% | Глобально, сосредоточено в коммерческой авиации | Среднесрочный (2-4 года) |

| Ограничения защиты датчиков на стареющих флотах | -0.6% | Глобально, острое на чувствительных к затратам рынках | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Риски кибербезопасности и целостности данных

Обзор GAO 2024 года выявил незащищенное программное обеспечение авионики и слабости цепочки поставок, которые могут разрешить манипуляцию данными.[3]Источник: US Government Accountability Office, "Aviation Cybersecurity: FAA Should Fully Implement Key Practices," gao.gov IBM зафиксировала 74% рост кибер-инцидентов в авиационном секторе с 2020 года. Скомпрометированный датчик может подавать ложные параметры наземным бригадам, подрывая доверие к прогностическим панелям и потенциально заземляя самолеты до проверки. Регуляторы разработали сплоченные правила, однако операторы все еще сталкиваются с затратами интеграции на шифрование, сегментацию сети и инструменты непрерывного мониторинга. Эти неопределенности отложили некоторые программы модернизации и сдержали краткосрочное расширение рынка авиационных систем мониторинга состояния.

Высокие капитальные затраты/затраты на интеграцию модернизации

Исследование Cranfield University показало, что полный комплект мониторинга может превышать 1 млн долларов США на устаревший самолет после включения времени простоя установки и сертификационного тестирования. Дополнительный вес от проводки датчиков также увеличивает расход топлива, подрывая заявления о экономии затрат на старых флотах. Поэтому небольшие авиакомпании поэтапно внедряют или ограничивают развертывания только двигателями. В чувствительных к ценам регионах такие финансовые препятствия ограничивают проникновение, замедляя общий CAGR для рынка авиационных систем мониторинга состояния, несмотря на доказанные долгосрочные преимущества.

Сегментный анализ

По конечным пользователям: Авиакомпании сохраняют масштаб, MRO набирают обороты

Авиакомпании держали 54,25% рынка авиационных систем мониторинга состояния в 2024 году, отражая их прямую ответственность за надежность отправки и безопасность пассажиров. Многие флагманские перевозчики встроили панели OEM, которые отмечают аномалии за часы до посадки, позволяя предварительное позиционирование деталей и более быстрые повороты. Ожидается, что размер рынка авиационных систем мониторинга состояния для авиакомпаний будет неуклонно прогрессировать, поскольку цифровые стартапы поступают в эксплуатацию с полностью подключенными флотами. Независимые поставщики технического обслуживания, ремонта и капитального ремонта показали быстрый прогноз CAGR 7,54%, используя аналитические панели для предоставления контрактов с добавленной стоимостью, которые конкурируют с пакетами OEM. Их рост был стимулирован сделками, такими как платформа инспекции на основе ИИ Lufthansa Technik, которая сокращает время ангара на 75%. Протоколы обмена данными остаются камнем преткновения, поскольку авиакомпании стремятся сохранить собственные прогнозы профиля полета, в то время как MRO нужен доступ для уточнения прогностических моделей. Следовательно, партнерства, которые гарантируют взаимный доступ, меняют нормы закупок в рынке авиационного мониторинга состояния.

Параллельно лизинговые компании требовали стандартизированных форматов данных, которые поддерживают отслеживание остаточной стоимости, подталкивая авиакомпании к общим интерфейсам. Низкозатратные перевозчики приняли непроприетарное программное обеспечение, чтобы избежать блокировки поставщика, стимулируя конкуренцию открытой архитектуры. Масштабные преимущества крупных сетевых авиакомпаний продолжают лежать в основе соглашений о массовых закупках датчиков. Тем не менее, региональные игроки теперь используют облачную аналитику на основе подписки, расширяя пути входа на рынок авиационных систем мониторинга состояния.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По подсистемам: Двигатели лидируют, конструкции ускоряются

Авиационные силовые установки сгенерировали 42,30% глобальной выручки в 2024 году, подчеркивая центральность мониторинга состояния двигателя для безопасности полета и затрат. Счета за техническое обслуживание турбовентиляторов с высокой степенью двухконтурности оправдывают сложную вибрационную аналитику и аналитику производительности, делая OEM двигателей ранними движителями в индустрии авиационных систем мониторинга состояния. Однако авиационные конструкции прогнозируются к продвижению со среднегодовым темпом роста 7,10%, поскольку волоконно-оптические датчики деформации и встроенные решетки Брэгга становятся легче и дешевле. Авиакомпании, которые эксплуатируют широкофюзеляжные самолеты с композитным фюзеляжем, ищут понимание в реальном времени скрытого расслоения, повышая спрос на панели структурного здоровья.

Доля рынка авиационных систем мониторинга состояния структурных применений может расшириться дальше, как только регуляторы примут записи виртуальной инспекции вместо некоторых ручных проверок. Платформы цифрового двойника, которые накладывают данные деформации в реальном времени на смоделированные карты нагрузки, сократили циклы инженерных изменений, открывая новые сервисные доходы для OEM. Тем временем авионика, экологический контроль и вспомогательные силовые установки расширили мониторинг для удовлетворения пунктов гарантии производительности планеров. Участники рынка, которые смешивают многосистемную аналитику в единый вид кокпита, готовы захватить дополнительную долю на рынке авиационных систем мониторинга состояния.

По компонентам: Аппаратное обеспечение доминирует, программное обеспечение захватывает стоимость

Аппаратное обеспечение занимало 48,60% выручки в 2024 году через пакеты датчиков, шлюзы данных и защищенные регистраторы. Тем не менее, программное обеспечение прогнозируется к достижению среднегодового темпа роста 8,45%, становясь основным драйвером маржи, поскольку алгоритмы преобразуют сырые потоки в действенные предупреждения. Установки заводского типа все больше поставляются с датчиками общего стандарта, наклоняя дополнительные расходы в сторону лицензий машинного обучения, облачного хранения и панелей сравнительного анализа по флоту. Два глобальных перевозчика совместно пилотировали инструмент нейронной сети, который агрегировал данные двигателя и планера, обеспечивая на 14% более глубокую точность изоляции неисправностей и демонстрируя потенциал монетизации программных слоев на рынке авиационных систем мониторинга состояния.

Услуги, такие как системная интеграция и регулятивная документация, сохранили стабильный спрос, поскольку операторы требуют комплексных решений, а не отдельных приложений. Кибербезопасные API, учебные модули и аудиты качества данных росли в тандеме, усиливая целостный стек ценности. Следовательно, поставщики аппаратного обеспечения ускорили переходы в аналитику через приобретения и совместные предприятия, иллюстрируя, как конкурентная граница рынка авиационных систем мониторинга состояния неумолимо смещается в сторону доминирования программного обеспечения.

По типу установки: Заводская установка интегрирована, модернизация растет

Конфигурации заводской установки составляли 62,54% размера рынка авиационных систем мониторинга состояния в 2024 году благодаря синергии проектирования на уровне завода, которая минимизирует препятствия проводки и сертификации. OEM встраивают узлы мониторинга во время сборки, позволяя нейтральное по весу размещение и обеспечивая более широкий захват параметров. Авиакомпании предпочитают такие интегрированные комплекты, потому что они избегают будущих затрат на сервисные бюллетени. Хотя и обремененные более высокими капитальными затратами, программы модернизации запланированы для среднегодового темпа роста 7,90%, поскольку операторы продлевают жизнь самолетов старше 15 лет, особенно грузовых. Беспроводные датчики сократили время установки до 40%, делая частичные модернизации экономически жизнеспособными.

Сторонние поставщики разработали портативные наземные приемники, которые подключаются к стандартным портам быстрого доступа к регистратору, что снижает сложность инженерного заказа. Лизинговые дома спонсируют пакеты модернизации, привязанные к контрактам по мощности за час, компенсируя первоначальную стоимость через предсказуемые сбережения обслуживания. Этот гибридный инновационный цикл поддерживает динамичный рынок авиационных систем мониторинга состояния, привлекая новых игроков в услуги утверждения и модификации, в то время как OEM сохраняют преимущество на будущих производственных заказах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По режиму передачи: Бортовое в реальном времени, наземный глубокий анализ

Бортовая обработка обеспечила 55,90% выручки в 2024 году, отражая предпочтение авиакомпаний немедленным предупреждениям экипажа и решениям отправки. Рудиментарные диагностические компьютеры развились в устройства с поддержкой ИИ, которые могли классифицировать аномалии во время подъемов. Однако наземная передача должна расшириться со среднегодовым темпом роста 8,45%, поскольку улучшенные спутниковые связи и коридоры 5G позволяют потоковую передачу данных полного полета. Облачные кластеры могут затем выполнять вычислительно-тяжелые модели цифровых двойников без ограничений пропускной способности, добавляя глубину к прогностическим отчетам.

Гибридные архитектуры доминируют в заявках, с некритическими данными, приземляющимися после полета, в то время как триггеры безопасности-критичности остаются на борту. Регуляторы одобряют этот разделенный подход, пока анализы надежности раскрывают риски задержки. Поставщики, которые объединяют эфирное время, кибербезопасность и аналитику под одним соглашением об уровне обслуживания, захватывают значительные контракты, усиливая структурную сложность рынка авиационных систем мониторинга состояния.

По типу воздушного судна: Основа с фиксированным крылом, развивающаяся продвинутая воздушная мобильность

Флоты с фиксированным крылом сгенерировали 57,20% продаж в 2024 году в коммерческих, деловых и оборонных нишах. Каждая широкофюзеляжная или однопроходная программа интегрирует стандартизированные датчики двигателя, авионики и конструкции, поддерживая базовый масштаб рынка авиационных систем мониторинга состояния. Платформы с вращающимся крылом использовали решения, специфичные для вибрации, для решения усталости редуктора, но доля рынка оставалась ниже из-за размера флота. Прогнозируется, что транспортные средства продвинутой воздушной мобильности поднимутся со среднегодовым темпом роста 10,54%, поскольку разработчики eVTOL встраивают мониторинг батареи, движения и конструкции с первого дня.

Дорожные карты сертификации для городских воздушных такси требуют вероятности отказа 10-9, эффективно мандатируя непрерывный захват данных о состоянии. Разработчики сотрудничают с партнерами по полупроводникам, такими как NXP, чтобы встроить высокопроизводительные процессоры, которые защищают бюджеты задержки. Уроки, извлеченные в этой среде, могли бы просочиться обратно в обычные планеры, усиливая инновационные связи в рынке авиационных систем мониторинга состояния.

Географический анализ

Северная Америка осталась основным центром выручки с 40,6% рынка авиационных систем мониторинга состояния в 2024 году, поскольку мандаты FAA, зрелая инфраструктура MRO и раннее принятие цифровых услуг сошлись. Американские перевозчики начали заменять устаревшие регистраторы быстрого доступа 25-часовыми версиями, которые соответствуют новым мандатам безопасности, управляя стабильным циклом обновления. Канадские операторы аналогично приняли комплекты здоровья двигателя для зимней надежности, поддерживая региональный спрос стойким. Прогнозируется, что размер рынка авиационных систем мониторинга состояния в регионе сохранит средний однозначный рост среди строгих требований кибер-соответствия.

Прогнозируется, что Азиатско-Тихоокеанский регион покажет самый быстрый среднегодовой темп роста 7,25% до 2030 года. Внутренние сети в Китае, Индии, Индонезии и Таиланде перешли от восстановления расписания к оптимизации, полагаясь на прогностические панели для управления высокоиспользуемыми узкофюзеляжными флотами. Авиакомпании, развертывающие новые самолеты A320neo и B737-8, получили заводскую диагностику, расширяя рынок авиационного мониторинга состояния. Правительства продвигали местные возможности MRO, которые использовали облачную аналитику для выигрыша сторонного бизнеса, усиливая региональную самодостаточность.

Европа обеспечила стабильный спрос на замену среди реформ системы управления безопасностью EASA, которые принуждают к оценке структурного здоровья на стареющих планерах. Lufthansa Technik, Air France-KLM и множественные низкозатратные перевозчики использовали данные мониторинга для уточнения объединения деталей, улучшая стойкость прибыли под давлением углеродного ценообразования. Исследовательские консорциумы цифровых двойников региона привлекли финансирование ЕС, повышая аналитическую сложность и обеспечивая, что рынок авиационных систем мониторинга состояния остается стратегическим компонентом более широких целей аэрокосмических инноваций.

Конкурентный ландшафт

Рынок авиационных систем мониторинга состояния зарегистрировал умеренную консолидацию, доминируемую The Boeing Company, Airbus SE, Honeywell International Inc., GE Aerospace и RTX Corporation. Эти пять фирм смешали производственный масштаб с проприетарными аналитическими экосистемами, захватывая большой сервисный бэклог и формируя стандарты данных. Boeing стремился к 50 млрд долларов США в годовых услугах к 2028 году, опираясь на рост рынка. Airbus капитализировал союзы Skywise, в то время как Honeywell упаковывал датчики, граничные процессоры и программное обеспечение ИИ в пакеты подписки.

Специализированные участники сосредоточились на узких нишах, таких как встроенные волоконные датчики, кибербезопасность пограничных сертификатов и прогностика батарей. Автономные инспекционные дроны Lockheed Martin продемонстрировали 99,59% точность распознавания дефектов и выиграли военные испытания. Приобретение MTU 3D.aero добавило экспертизу машинного зрения, которая сокращает время бороскопа.

Переговорная сила клиентов увеличилась, поскольку авиакомпании требовали совместимых API и открытых прав на данные. Некоторые перевозчики вели переговоры о совместных пунктах интеллектуальной собственности, стремясь внутренне источить аналитические части со временем. Поставщики ответили, предлагая многоуровневое лицензирование и панели белой этикетки. Полученная конкурентная шахматная доска сохраняет ценообразование рациональным, но инновации быстрыми, позиционируя рынок авиационных систем мониторинга состояния для устойчивой эволюции через стратегические союзы и выделения, такие как реструктуризация аэрокосмической отрасли Honeywell.

Лидеры индустрии авиационных систем мониторинга состояния

-

The Boeing Company

-

Honeywell International Inc.

-

RTX Corporation

-

Safran SA

-

General Electric Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Май 2025: ACE Aeronautics выбрала Ultra PCS и Curtiss-Wright для предоставления ED-112A Fortress HUMS CVR/FDR для вертолетов UH-60L Black Hawk. Охватывая 13 воздушных судов, включая прототип, поставки начнутся в этом году и продлятся до 2028 года, предоставляя передовые решения мониторинга для зарубежных военных платформ вертолетов.

- Март 2025: Pratt & Whitney и Collins Aerospace RTX присоединились к демонстратору смешанного крыла-корпуса JetZero для сокращения расхода топлива на 50% и интеграции продвинутого мониторинга.

Глобальный охват отчета по рынку авиационных систем мониторинга состояния

Система мониторинга состояния воздушного судна (AHMS) - это совокупность стратегий, инструментов, решений и подходов, которые тесно связаны с аппаратной и программной системой, которая выполняет дистанционный мониторинг данных самолета для понимания его текущей или будущей пригодности к обслуживанию и производительности.

Рынок авиационных систем мониторинга состояния сегментирован по конечному пользователю, подсистемам, интегрированным системам управления состоянием транспортного средства и географии. По конечному пользователю рынок был сегментирован на коммерческий и военный. По подсистемам рынок был сегментирован на авиационные силовые установки, авионику, вспомогательные системы и авиационные конструкции. По интегрированным системам управления состоянием транспортного средства рынок был сегментирован на диагностику, прогностику, обслуживание на основе состояния и адаптивное управление. По географии рынок был сегментирован по Северной Америке, Европе, Азиатско-Тихоокеанскому региону, Латинской Америке, Ближнему Востоку и Африке. Более того, отчет предлагает прогноз рынка и представлен в млн долларов США. Кроме того, отчет также включает различную ключевую статистику по рыночному статусу ведущих игроков рынка и предоставляет ключевые тенденции и возможности на рынке развлечений и связи в полете Ближнего Востока и Африки.

| OEM |

| Авиакомпании |

| MRO |

| Двигатели |

| Авионика |

| Авиационные конструкции |

| Экологический контроль и вспомогательные системы |

| Аппаратное обеспечение | Датчики |

| Авионика | |

| Системы управления полетными данными | |

| Решения подключенных самолетов | |

| Наземные услуги | |

| Программное обеспечение | Бортовое программное обеспечение |

| Диагностическая аналитика | |

| Прогностическая аналитика | |

| Услуги | Интеграция и кастомизация |

| Услуги MRO/мониторинга состояния |

| Заводская установка |

| Модернизация |

| Бортовой |

| Наземный |

| С фиксированным крылом | Коммерческая авиация | Узкофюзеляжные воздушные суда |

| Широкофюзеляжные воздушные суда | ||

| Региональные транспортные воздушные суда | ||

| Военная авиация | Истребители | |

| Транспортные воздушные суда | ||

| Воздушные суда специального назначения | ||

| Деловая и общая авиация | Деловые джеты | |

| Легкие воздушные суда | ||

| С вращающимся крылом | Коммерческие вертолеты | |

| Военные вертолеты | ||

| Военные беспилотные летательные аппараты | ||

| Продвинутая воздушная мобильность | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Израиль | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По конечному пользователю | OEM | ||

| Авиакомпании | |||

| MRO | |||

| По подсистеме | Двигатели | ||

| Авионика | |||

| Авиационные конструкции | |||

| Экологический контроль и вспомогательные системы | |||

| По компонентам | Аппаратное обеспечение | Датчики | |

| Авионика | |||

| Системы управления полетными данными | |||

| Решения подключенных самолетов | |||

| Наземные услуги | |||

| Программное обеспечение | Бортовое программное обеспечение | ||

| Диагностическая аналитика | |||

| Прогностическая аналитика | |||

| Услуги | Интеграция и кастомизация | ||

| Услуги MRO/мониторинга состояния | |||

| По типу установки | Заводская установка | ||

| Модернизация | |||

| По режиму передачи | Бортовой | ||

| Наземный | |||

| По типу воздушного судна | С фиксированным крылом | Коммерческая авиация | Узкофюзеляжные воздушные суда |

| Широкофюзеляжные воздушные суда | |||

| Региональные транспортные воздушные суда | |||

| Военная авиация | Истребители | ||

| Транспортные воздушные суда | |||

| Воздушные суда специального назначения | |||

| Деловая и общая авиация | Деловые джеты | ||

| Легкие воздушные суда | |||

| С вращающимся крылом | Коммерческие вертолеты | ||

| Военные вертолеты | |||

| Военные беспилотные летательные аппараты | |||

| Продвинутая воздушная мобильность | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Израиль | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка авиационных систем мониторинга состояния?

Рынок составил 6,96 млрд долларов США в 2025 году и, по прогнозам, достигнет 9,60 млрд долларов США к 2030 году по траектории среднегодового темпа роста 6,63%.

Какой сегмент лидирует на рынке авиационных систем мониторинга состояния?

Авиакомпании занимали верхнюю позицию с 54,25% доли рынка в 2024 году, движимые прямым давлением операционной надежности и встроенным мониторингом в новых самолетах.

Какой является самым быстрорастущим регионом на рынке авиационных систем мониторинга состояния?

Ожидается, что Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста в течение прогнозного периода.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Ожидается, что быстрое расширение флота, поставки новых самолетов и программы цифровизации подтолкнут Азиатско-Тихоокеанский регион к среднегодовому темпу роста 7,25% до 2030 года.

Какую роль играет программное обеспечение в росте рынка?

Прогнозируется, что программная аналитика покажет среднегодовой темп роста 8,45%, поскольку инструменты машинного обучения преобразуют данные датчиков в действенные прогнозы обслуживания, смещая захват стоимости от аппаратного обеспечения к алгоритмам.

Как продвинутая воздушная мобильность повлияет на будущий спрос?

Программы eVTOL интегрируют мониторинг здоровья с начала проектирования, создавая высокорастущий подсегмент, который прогнозируется к расширению со среднегодовым темпом роста 10,54% и стимулированию инноваций для традиционной авиации.

Последнее обновление страницы: