Размер и доля рынка систем мониторинга выбросов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.47 Миллиардов долларов США |

| Размер Рынка (2030) | 4.96 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.41% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем мониторинга выбросов от Mordor Intelligence

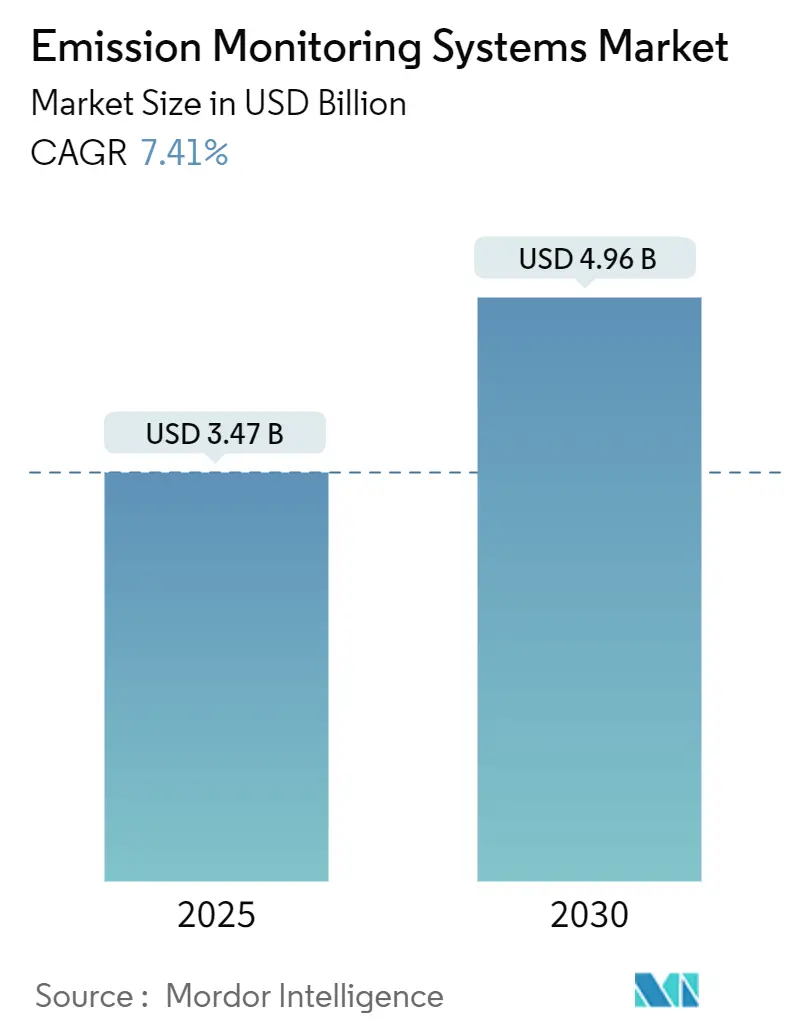

Рынок систем мониторинга выбросов оценивается в 3,47 млрд долларов США в 2025 году и, по прогнозам, достигнет 4,96 млрд долларов США к 2030 году, увеличиваясь с CAGR 7,41%. Более строгие правила по загрязнению воздуха и прямая монетизация углерода в рамках четвертой фазы системы торговли выбросами ЕС повышают спрос на более точные системы мониторинга дымовых труб, в то время как переход к гибридным архитектурам непрерывного-прогнозного мониторинга переопределяет стратегии поставщиков. Оборудование по-прежнему генерирует наибольший поток доходов, удерживая 46% продаж 2024 года, однако услуги расширяются быстрее всего с CAGR 7,7%, поскольку пользователи ищут поддержку в калибровке, сертификации и управлении данными. Северная Америка лидирует по установленной базе, но Азиатско-Тихоокеанский регион показывает самый высокий региональный рост в 10%, поскольку Китай и Индия вводят новые ограничения на уровне предприятий. In-situ лазерные анализаторы, особенно TDLS, быстро вытесняют экстрактивные системы на мусороперерабатывающих заводах, снижая затраты жизненного цикла примерно на 30%. Одновременно программные модули с поддержкой ИИ превращают данные о соответствии в инструменты прогнозного обслуживания и оптимизации процессов, которые сокращают эксплуатационные расходы на 15-20%.

Ключевые выводы отчета

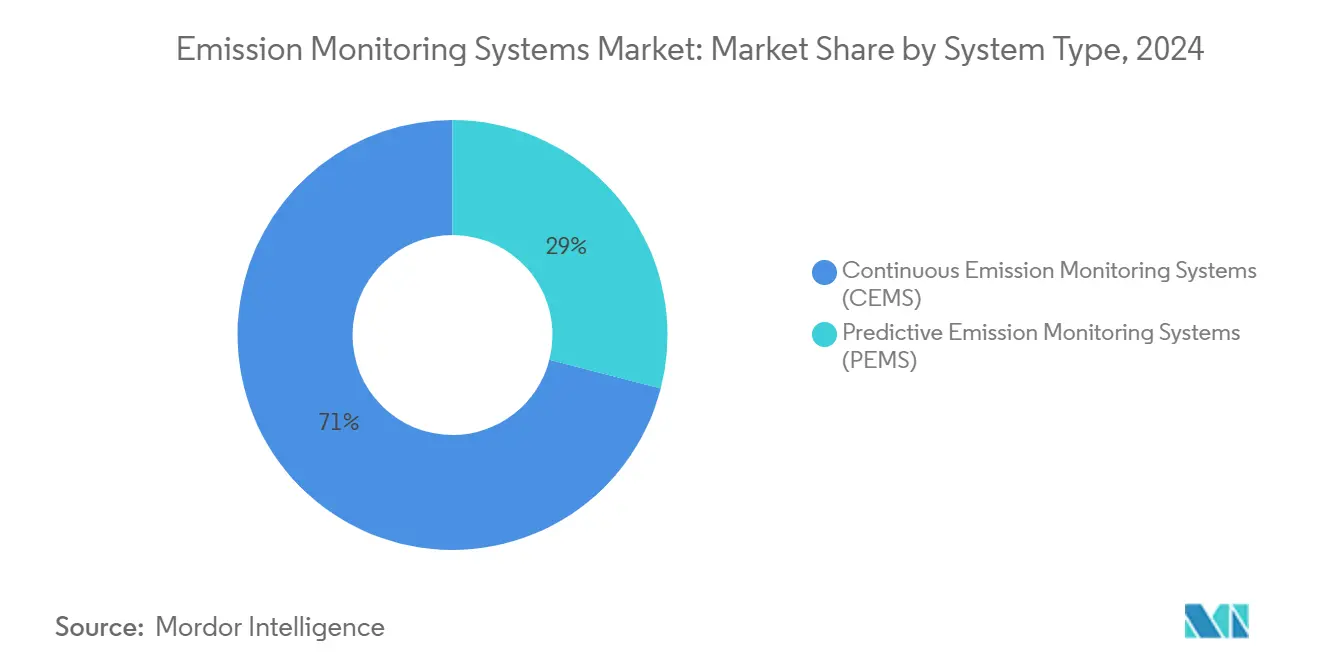

- По типу системы, системы непрерывного мониторинга выбросов сохранили 71% доли рынка систем мониторинга выбросов в 2024 году; системы прогнозного мониторинга выбросов прогнозируются к росту с CAGR 8,4% до 2030 года.

- По компонентам, оборудование доминировало с 46% доли выручки в 2024 году, в то время как услуги представляют самое быстрое расширение с CAGR 7,7% до 2030 года.

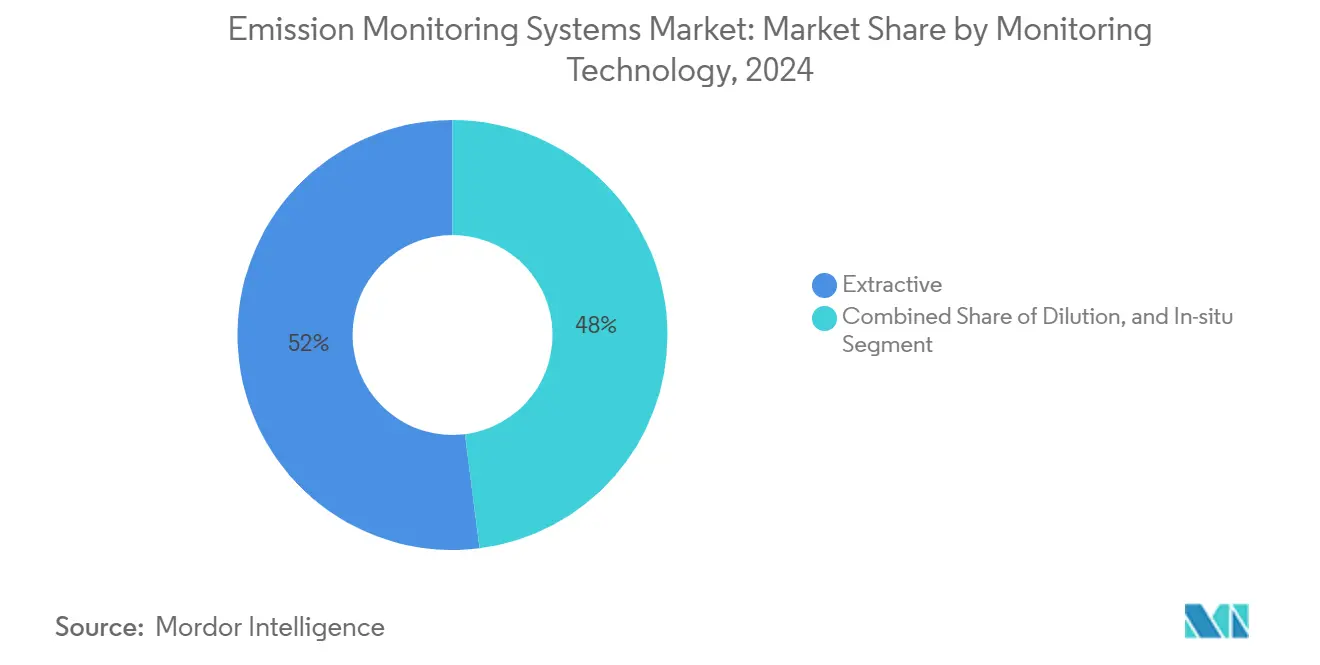

- По технологии мониторинга, экстрактивные решения удерживали 52% размера рынка систем мониторинга выбросов в 2024 году; in-situ лазерные технологии прогнозируются к росту с CAGR 10,2% в период 2025-2030 годов.

- По отрасли конечного пользователя, энергетика захватила 34% размера рынка систем мониторинга выбросов в 2024 году, тогда как мусороперерабатывающие предприятия развиваются с CAGR 9,8% до 2030 года.

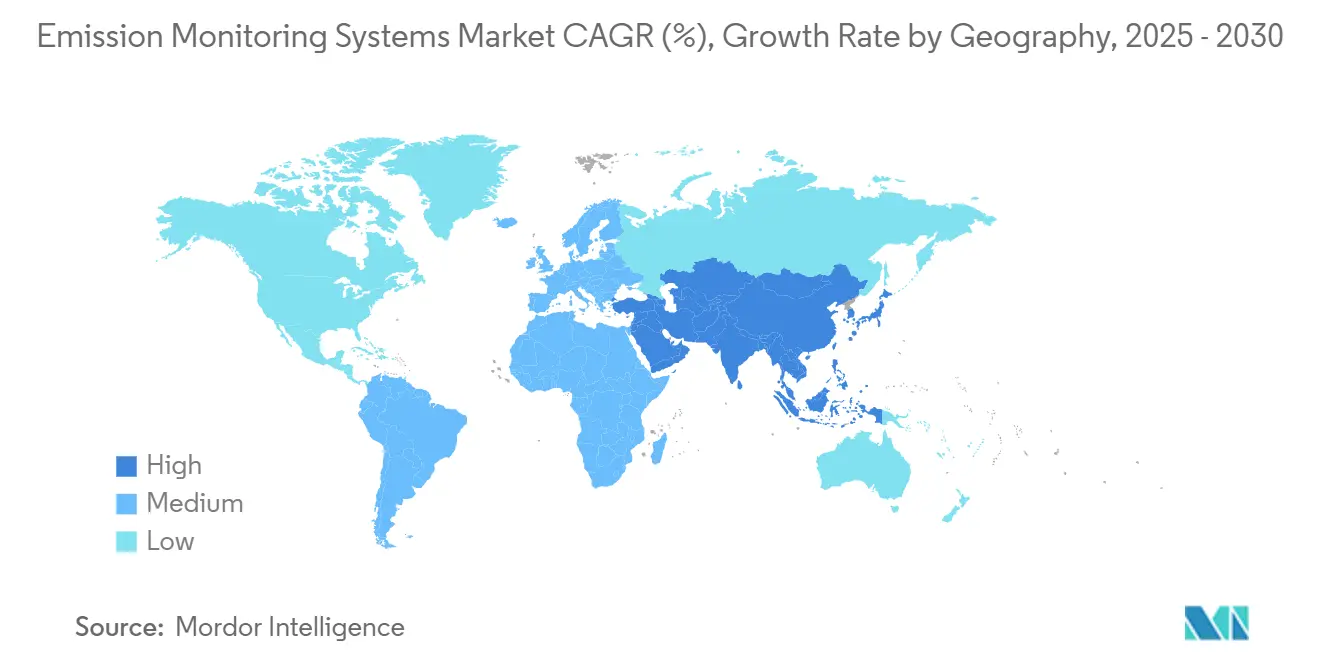

- По географии, Северная Америка лидировала с 39% доли выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион готов показать самый высокий CAGR 10% до 2030 года.

Тенденции и аналитика глобального рынка систем мониторинга выбросов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Переход от капиталоемких CEMS к гибридным архитектурам CEMS-PEMS | +1.2% | Глобальный, с ранним внедрением в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Обязательное ценообразование углерода в рамках четвертой фазы EU-ETS, стимулирующее мониторинг на уровне дымовых труб | +1.8% | Европа, с побочными эффектами в странах с торговыми соглашениями с ЕС | Краткосрочный (≤ 2 лет) |

| Проверка налоговых кредитов Закона о снижении инфляции, создающая всплеск модернизации CEMS на электростанциях США | +1.3% | Северная Америка, преимущественно сектор коммунальных услуг США | Краткосрочный (≤ 2 лет) |

| In-situ лазерные датчики, сокращающие затраты жизненного цикла на 30% на мусороперерабатывающих заводах APAC | +0.9% | Азиатско-Тихоокеанский регион, особенно Китай, Япония и Южная Корея | Среднесрочный (2-4 года) |

| Национальная программа чистого воздуха, ускоряющая развертывание CEMS на угольных электростанциях | +1.1% | Индия, с влиянием на рынки Южной Азии | Среднесрочный (2-4 года) |

| Правила IMO 2023 EEXI и CII, запускающие установки SEMS на судах | +0.7% | Глобальный морской сектор, с концентрацией в крупных судоходных узлах | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Переход от капиталоемких CEMS к гибридным архитектурам CEMS-PEMS

Гибридные конфигурации сочетают прямые показания оборудования CEMS с программными моделями выбросов, снижая первоначальные расходы на 25-30% при сохранении уровня ошибок ниже 3% по сравнению с эталонными приборами.[1]Bonavita, Nunzio, and Federico Callero. "ABB - Model Based Emission Monitoring." abb.com Ранние пользователи на американских нефтеперерабатывающих заводах и парогазовых установках теперь рассматривают прогнозные модули как принимаемую для соответствия альтернативу для вторичных загрязнителей после одобрения EPA США. Глобальные поставщики платформ встраивают алгоритмы машинного обучения, которые автоматически калибруют модели в реальном времени, сокращая циклы валидации. Поскольку облачный хостинг устраняет локальные IT-затраты, цены на программное обеспечение падают, открывая гибридную опцию для средних предприятий. Аналитики ожидают, что эта конфигурация будет представлять примерно четверть всех новых установок рынка систем мониторинга выбросов к 2027 году.

Обязательное ценообразование углерода в рамках четвертой фазы EU-ETS, стимулирующее мониторинг на уровне дымовых труб

Цены на разрешения выше 80 евро за тонну в 2025 году превратили данные о выбросах в финансовую переменную статьи бюджета.[2]European Commission, "WK 2134/2025 INIT," consilium.europa.eu Операторы в энергетике, цементной промышленности и управлении отходами добавили высокоточные анализаторы, которые улучшают точность на 2-3 процентных пункта по сравнению с предыдущими моделями, минимизируя избыточные закупки углеродных кредитов. Расширение охвата на морской транспорт и малые промышленные объекты повысило заказы на новые системы по всей Восточной Европе, где установки выросли на 35% с 2023 года. Предприятия теперь интегрируют мониторы напрямую с контурами управления процессами для регулирования выпуска против живых затрат на углерод. Поставщики, способные сочетать мониторинговое оборудование с автоматизированными торговыми панелями, завоевали долю на рынке систем мониторинга выбросов.

Проверка налоговых кредитов Закона о снижении инфляции, создающая всплеск модернизации CEMS на электростанциях США

Американские коммунальные предприятия, стремящиеся к производственным кредитам до 30 долларов США за МВт·ч, должны сертифицировать выбросы с помощью инструментов более высокой точности, которые захватывают многогазовые данные.[3]U.S. Energy Information Administration, "Capital Cost and Performance Characteristics for Utility-Scale Electric Power Generating Technologies," eia.gov Стремление к верификации привело к 42% скачку модернизационных проектов с 2023 года, особенно на блоках, принимающих совместное сжигание водорода или дополнения по улавливанию углерода. Многие устаревшие анализаторы, установленные до 2010 года, не имеют окна точности, требуемого Налоговой службой, что заставляет производить замены. Поставщики, предлагающие комплексные пакеты - оборудование, облачную отчетность и готовые к аудиту данные - командуют премиальным ценообразованием, но ускоряют окупаемость для владельцев станций, стремящихся к быстрой квалификации налоговых кредитов. Удаленная диагностика, встроенная в новые блоки, также сокращает незапланированные простои, что является дополнительным стимулом.

In-situ лазерные датчики, сокращающие затраты жизненного цикла на 30% на мусороперерабатывающих заводах APAC

Устройства TDLAS и квантово-каскадных лазеров измеряют газы непосредственно в дымовой трубе, исключая оборудование для подготовки проб и сокращая бюджеты на техническое обслуживание примерно на треть.[4]Endress+Hauser AG, "Tunable Diode Laser Absorption Spectroscopy (TDLAS)," endress.com Уровни работоспособности выше 98% в японских и китайских мусоросжигательных заводах подчеркивают устойчивость производительности в высокозапыленном дымовом газе. Более низкое использование расходных материалов и меньшее количество бутылок калибровочного газа укрепляют общую стоимость даже при более высоких первоначальных затратах. Мощности мусороперерабатывающих заводов Азиатско-Тихоокеанского региона растут на 15% ежегодно, поэтому спрос на компактные, готовые к высоким температурам лазерные анализаторы остается устойчивым. Китайские OEM-производители ускоряют местное производство, стимулируя конкурентное ценообразование и более широкое распространение по всему рынку систем мониторинга выбросов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Нехватка сертифицированных по TÜV и MCERTS техников, задерживающая европейский ввод в эксплуатацию | -0.7% | Европа, особенно страны Восточной Европы | Среднесрочный (2-4 года) |

| Смещение высокой влажности в тропических регионах, повышающее риск ложного соответствия | -0.5% | Юго-Восточная Азия, Латинская Америка и тропическая Африка | Краткосрочный (≤ 2 лет) |

| Пробелы в совместимости устаревших DCS-DAQ, увеличивающие затраты на модернизацию коммунальных предприятий США | -0.8% | Северная Америка, преимущественно сектор энергетики США | Среднесрочный (2-4 года) |

| Блокировка капитала от долгосрочных моделей лизинга CEMS, препятствующая принятию PEMS | -0.6% | Ближний Восток и Африка | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Нехватка сертифицированных по TÜV и MCERTS техников, задерживающая европейский ввод в эксплуатацию

Соответствие в Европе обязывает проводить проверки на месте техниками, аккредитованными в рамках TÜV или MCERTS. 40% нехватка рабочей силы продлила средние запуски проектов до шести месяцев, особенно в Польше, Румынии и Болгарии. Почасовые тарифы на услуги выросли на 25-30% с 2023 года, подталкивая пользователей к поставщикам с собственными сервисными подразделениями. OEM-производители отвечают наборами инструментов удаленной помощи, которые направляют местный персонал через последовательности калибровки с помощью гарнитур дополненной реальности. Несмотря на эти обходные пути, узкое место техников сокращает краткосрочный рост рынка систем мониторинга выбросов до расширения обучающих программ.

Пробелы в совместимости устаревших DCS-DAQ, увеличивающие затраты на модернизацию коммунальных предприятий США

Примерно две трети американских генерирующих блоков все еще полагаются на платформы управления старше 15 лет. Современные CEMS часто используют протоколы на основе Ethernet, тогда как винтажные системы используют последовательные или проприетарные связи, добавляя интерфейсное оборудование и инженерный труд, что увеличивает затраты на модернизацию на 30-45% выше, чем новые установки. Пограничные шлюзы, которые соединяют старые и новые сети, набирают популярность, однако индивидуальное кодирование и проверка кибербезопасности остаются неизбежными. Некоторые операторы угольных станций, сталкивающиеся с потенциальным выводом из эксплуатации, колеблются в инвестировании свежего капитала, умеряя объемы замещения на рынке систем мониторинга выбросов в среднесрочной перспективе.

Сегментный анализ

По типу системы: Гибридные установки перестраивают цели по затратам и соответствию

Сегмент открыл 2024 год с CEMS, владеющими 71% выручки благодаря универсальному регулятивному признанию. Однако PEMS опережает с CAGR 8,4%, поскольку облачные вычислительные затраты падают, а регуляторы одобряют прогнозные алгоритмы. Размер рынка систем мониторинга выбросов, связанный с гибридными развертываниями, прогнозируется к превышению 1 млрд долларов США к 2027 году, отражая стабильно растущее принятие в процессах, работающих в условиях установившегося состояния. Нефтеперерабатывающие заводы, газовые турбины и нефтехимические крекинг-установки видят тесные корреляции между температурой, O₂ и выходами загрязнителей, делая их основными кандидатами. Поставщики, которые упаковывают комплексную поддержку науки о данных, получают преимущество, поскольку многим инженерам предприятий не хватает экспертизы моделирования. Дополнительные программные подписки также дают поставщикам аннуитетный доход, переходя от крупных продаж оборудования.

CEMS остается незаменимой для первичных загрязнителей, таких как SO₂ и твердые частицы, где законы требуют прямых показаний. В результате доминируют гибридные конфигурации, которые сочетают компактный анализатор для критических газов с PEMS для вторичных потоков в новых заявках. Подход позволяет операторам сбалансировать строгость соответствия и бюджет, сохраняя целостность CEMS при получении экономии затрат PEMS. В рамках этой модели доля рынка систем мониторинга выбросов чисто прогнозных установок вряд ли превысит 10% к 2030 году, однако гибридная стоимость будет стабильно расти по мере улучшения инструментов ИИ и накопления полевых данных.

По компонентам: Доходы от услуг ускоряются на фоне регулятивной сложности

Газовые анализаторы, датчики потока и зонды генерировали 46% глобального оборота в 2024 году, возглавляемые многокомпонентными FTIR и TDLS инструментами, которые командуют премиальным ценообразованием в цементной, сталелитейной и мусороперерабатывающей отраслях. Тем не менее, повторяющиеся сервисные контракты - калибровка, сертификация и валидация данных - теперь развиваются с CAGR 7,7%. Новые торговые схемы, такие как национальные углеродные рынки в Канаде и Южной Корее, повышают ставки для точности данных, побуждая к ежегодным или полугодовым аудитам. Конечные пользователи, не имеющие внутренних команд метрологии, аутсорсят обеспечение соответствия, делая сервисных специалистов ключевыми по всему рынку систем мониторинга выбросов.

Облачные программные модули добавляют еще один рычаг роста. Поставщики объединяют автоматизированные отчеты о соответствии, которые непосредственно отображаются на шаблоны ЕС или EPA, сокращая административную нагрузку. Доходы от подписки растут на 18% ежегодно, изменяя финансовые модели. Некоторые OEM-производители ввели планы мониторинга выбросов как услуги, которые сочетают лизинг оборудования с полномасштабным обслуживанием, сглаживая денежные потоки клиентов. Эта повторяющаяся модель должна постепенно разбавить зависимость от единовременного оборудования и диверсифицировать потоки доходов в отрасли систем мониторинга выбросов.

По технологии мониторинга: In-situ лазеры нарушают доминирование экстрактивных технологий

Экстрактивные конструкции удерживали 52% доли в 2024 году, ценимые за многогазовую универсальность и глубокую историю сертификации. Тем не менее, in-situ лазерные системы показывают CAGR 10,2% до 2030 года, опираясь на достижения в оптике, которые выдерживают коррозийные и запыленные потоки. Предприятия экономят на чиллерах, насосах и фильтрах, обычно требуемых для подготовки проб, сокращая ежегодные расходы примерно на 35%. Блоки TDLS также обеспечивают время отклика в миллисекундах, обеспечивая более жесткий контроль горения. Клиенты мусороперерабатывающих заводов и цементных заводов отмечают прирост времени работы, который компенсирует более высокие капитальные затраты в течение двух лет.

Холодно-сухие экстрактивные анализаторы по-прежнему доминируют в многопараметрических задачах, где регуляторы оговаривают идентичные линии отбора проб для всех загрязнителей. Подходы на основе разбавления сохраняются в нефтехимическом периметральном мониторинге, хотя растущее оптическое покрытие размывает спрос. В течение следующего десятилетия размер рынка систем мониторинга выбросов для гибридных решений, которые сочетают in-situ лазер для ключевых газов с компактной экстрактивной стойкой для металлов или диоксинов, будет расширяться, особенно в ограниченных по пространству модернизациях, где анализаторные укрытия непрактичны.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: Мусороперерабатывающие предприятия становятся испытательной площадкой для инноваций

Производители электроэнергии командовали 34% выручки в 2024 году, однако рост скромен, поскольку многие угольные станции приближаются к выводу из эксплуатации. Парогазовые установки добавляют объем в регионах, поэтапно отказывающихся от угля, но их сравнительно низкие выбросы ограничивают сложность анализаторов. В противоположность, мусороперерабатывающие заводы расширяются с CAGR 9,8%, продвигая инновации в многозагрязнительном мониторинге, который покрывает HF, HCl, диоксины и тяжелые металлы. Операторы ценят компактные лазерные анализаторы, которые превосходят коррозийный дымовой газ и обеспечивают почти непрерывную работу, выравниваясь с мандатами общественной прозрачности.

Морские применения появляются после того, как правила IMO вступили в силу в 2023 году. Примерно 9 000 судов - 15% мирового флота - теперь несут какую-либо форму судового монитора выбросов. Ограничения пространства, вибрации и соленого распыления стимулируют спрос на прочные, миниатюрные анализаторы. Нефтегазовые средние и нижние предприятия остаются основными покупателями, однако дополнительный рост находится в нефтехимических танковых парках, где пары ранее избегали измерения. Доля рынка систем мониторинга выбросов, связанная с этими специализированными нишами, должна расти по мере того, как регуляторы закрывают лазейки.

Географический анализ

Северная Америка возглавила рейтинги 2024 года с 39% выручки, закрепленной примерно 15 000 установленных блоков CEMS в энергетике и нефтепереработке. Стимулы Закона о снижении инфляции побуждают коммунальные предприятия модернизировать анализаторы, в то время как система ценообразования на основе выпуска в Канаде распространяет мониторинг на средние производственные предприятия. Модернизационные проекты доминируют в книгах заказов, поскольку многие блоки, установленные до 2015 года, достигают конца жизни. Интеграция с облачными панелями, которые связывают данные о соответствии с планированием обслуживания, теперь является стандартной практикой, и это цифровое наложение влияет на большинство конкурентных заявок.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 10%. 14-й пятилетний план Китая принуждает около 80 000 предприятий устанавливать мониторы, часто напрямую переходя к in-situ лазерам. Национальная программа чистого воздуха Индии требует непрерывных дымовых труб на более чем 200 угольных станциях к 2026 году, сжимая циклы покупок. Поставщики передовых анализаторов сотрудничают с местными системными интеграторами для навигации по правилам закупок и пробелам в сервисном покрытии. Япония и Южная Корея уже эксплуатируют зрелые флоты, но продолжают модернизацию до TDLS и платформ квантовых каскадов, особенно в мусоропереработке. Юго-Восточная Азия отражает китайские стандарты; Вьетнам и Индонезия опубликовали руководящие принципы, смоделированные по стандартам GB в 2024 году, расширяя установленную базу для рынка систем мониторинга выбросов.

Европа представляет 25% глобальной стоимости, уникально сформированной воздействием цен на углерод в рамках EU-ETS, что повышает требования к качеству данных. Расширение восточных членов стимулирует объемы первых установок, в то время как пользователи Западного ЕС сосредотачиваются на времени работы и выгодах стоимости владения. Доходы от услуг пропорционально выше, поскольку ежегодные калибровки и параллельные испытания отбора проб являются обязательными. Ближний Восток и Африка находятся в зачаточном состоянии, но перспективны: Видение 2030 Саудовской Аравии связывает цели по выбросам с промышленной диверсификацией, а углеродный налог Южной Африки ускоряет принятие мониторинга в горнодобывающей промышленности и энергетике. Устойчивость в суровых условиях - высокая запыленность, жара и соленость - формирует техническое преимущество для поставщиков, преследующих эти приграничные возможности

Конкурентная среда

Рынок систем мониторинга выбросов умеренно консолидирован; пять крупнейших поставщиков - ABB, Siemens, Emerson, Thermo Fisher Scientific и AMETEK - коллективно удерживали около 45% выручки 2024 года. Их сила проистекает из сочетания анализаторов с более широкими автоматизированными наборами, позволяя клиентам выравнивать экологическое соответствие с управлением процессами. Это интеграционное преимущество критично, поскольку конечные пользователи стремятся добывать данные о выбросах для улучшения эффективности. Платформенные игроки углубили портфели через целевые приобретения, такие как покупка Emerson ENVEA в 2025 году, которая добавила линии оптического мониторинга и окружающего воздуха.

Компании чистой игры противодействуют, специализируясь в высокопроизводительных нишах: Teledyne использует IP квантовых каскадных лазеров для ультратрассовых измерений, в то время как Fuji Electric и HORIBA доминируют на отечественных японских и китайских рынках через локализованную поддержку. Конкуренция теперь распространяется за пределы оборудования: альянс Microsoft с Siemens встраивает аналитику Azure IoT в рабочие процессы соответствия, иллюстрируя, как программные гиганты могут изменить захват стоимости. Между тем, специалисты морского сектора разрабатывают компактные мониторы, которые удовлетворяют одобрениям классификационных обществ, арена, все еще недостаточно обслуживаемая основными автоматизированными мейджорами.

Белое пространство остается для упрощенных, низкообслуживаемых пакетов, направленных на малые и средние предприятия, которые недавно попали под правила выбросов. Модели 'мониторинг как услуга' на основе подписки, впервые представленные Honeywell в конце 2024 года, снижают капитальные барьеры и привязывают клиентов к многолетним контрактам. По мере созревания модулей ИИ дифференциация будет зависеть от прогнозных инсайтов, а не от количества датчиков. Ожидается, что эта динамика сохранит активность слияний и поглощений, поскольку действующие компании ищут талант в области науки о данных и IP программного обеспечения для защиты доли в быстро цифровизирующемся рынке систем мониторинга выбросов.

Лидеры отрасли систем мониторинга выбросов

-

ABB Ltd.

-

AMETEK, Inc.

-

Emerson Electric Co.

-

General Electric Company

-

Siemens AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Март 2025: ABB запустила анализатор ACF5000 FTIR с 12-месячными интервалами обслуживания и встроенной калибровкой машинного обучения.

- Март 2025: Siemens и Microsoft сформировали партнерство для доставки облачных инструментов мониторинга выбросов и углеродного учета на Azure IoT.

- Февраль 2025: Emerson приобрела ENVEA Global SAS за 780 млн долларов США, расширив возможности оптического мониторинга и мониторинга окружающего воздуха.

- Январь 2025: Thermo Fisher Scientific представила систему Mercury Freedom с пределами обнаружения <0,5 мкг/м³.

- Декабрь 2024: SICK AG выпустила лазерный монитор твердых частиц DUSTHUNTER 3 с самовыравниванием и на 95% меньшим обслуживанием, чем измерители помутнения

Объем глобального отчета по рынку систем мониторинга выбросов

Системы мониторинга выбросов используются для мониторинга различных газов, таких как кислород, угарный газ и углекислый газ, для предоставления адекватной информации для управления горением в промышленной среде. Эти системы являются средством соблюдения стандартов выбросов в атмосферу, соблюдаемых различными регулятивными органами по всему миру.

Отчет охватывает различные типы систем мониторинга выбросов, от оборудования, программного обеспечения и услуг, которые используются различными конечными пользователями в разных географических регионах.

| Системы непрерывного мониторинга выбросов (CEMS) |

| Системы прогнозного мониторинга выбросов (PEMS) |

| Оборудование | Газовые анализаторы |

| Мониторы потока и помутнения | |

| Системы сбора данных (DAS) | |

| Программное обеспечение | Автономное |

| Размещенное в облаке | |

| Услуги | Установка и развертывание |

| Калибровка и сертификация | |

| Поддержка и обслуживание |

| Экстрактивная | Горячая-влажная |

| Холодная-сухая | |

| Разбавление | |

| In-situ | Настраиваемая диодная лазерная спектроскопия (TDLS) |

| Энергетика | Угольная |

| Парогазовые установки | |

| Нефть и газ | Разведка и добыча |

| Средний поток | |

| Переработка и нефтепереработка | |

| Металлургия и горнодобывающая промышленность | |

| Химическая и нефтехимическая | |

| Фармацевтическая | |

| Цементная и заполнители | |

| Целлюлозно-бумажная | |

| Мусоропереработка и сжигание | |

| Морской транспорт (судовой) |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | ОАЭ |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу системы | Системы непрерывного мониторинга выбросов (CEMS) | ||

| Системы прогнозного мониторинга выбросов (PEMS) | |||

| По компонентам | Оборудование | Газовые анализаторы | |

| Мониторы потока и помутнения | |||

| Системы сбора данных (DAS) | |||

| Программное обеспечение | Автономное | ||

| Размещенное в облаке | |||

| Услуги | Установка и развертывание | ||

| Калибровка и сертификация | |||

| Поддержка и обслуживание | |||

| По технологии мониторинга | Экстрактивная | Горячая-влажная | |

| Холодная-сухая | |||

| Разбавление | |||

| In-situ | Настраиваемая диодная лазерная спектроскопия (TDLS) | ||

| По отрасли конечного пользователя | Энергетика | Угольная | |

| Парогазовые установки | |||

| Нефть и газ | Разведка и добыча | ||

| Средний поток | |||

| Переработка и нефтепереработка | |||

| Металлургия и горнодобывающая промышленность | |||

| Химическая и нефтехимическая | |||

| Фармацевтическая | |||

| Цементная и заполнители | |||

| Целлюлозно-бумажная | |||

| Мусоропереработка и сжигание | |||

| Морской транспорт (судовой) | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | ОАЭ | |

| Саудовская Аравия | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Что стимулирует быстрый рост рынка систем мониторинга выбросов?

Более строгие глобальные регулятивные требования, такие как четвертая фаза EU-ETS, Закон США о снижении инфляции и мандаты чистого воздуха Азиатско-Тихоокеанского региона, принуждают промышленные предприятия устанавливать более точные мониторы, производя CAGR 7,41% до 2030 года.

Насколько велик размер рынка систем мониторинга выбросов сегодня?

Рынок составляет 3,47 млрд долларов США в 2025 году и прогнозируется к достижению 4,96 млрд долларов США к 2030 году.

Какая технология мониторинга набирает долю быстрее всего?

In-situ лазерные анализаторы - главным образом TDLS - растут с CAGR 10,2%, поскольку они сокращают затраты жизненного цикла примерно на 30% в мусороперерабатывающих и аналогичных суровых дымовых средах.

Почему услуги расширяются быстрее оборудования?

Растущая сложность калибровки в рамках схем ценообразования углерода и нехватка сертифицированных техников подталкивают операторов предприятий к аутсорсингу обслуживания, поднимая доходы от услуг с CAGR 7,7%.

Какие регионы предлагают наибольший потенциал роста?

Азиатско-Тихоокеанский регион лидирует с CAGR 10%, поскольку 14-й пятилетний план Китая и Национальная программа чистого воздуха Индии требуют тысяч новых установок.

Как поставщики дифференцируются в умеренно консолидированном рынке?

Лидеры интегрируют данные о выбросах с программным обеспечением управления процессами, добавляют прогнозную аналитику на основе ИИ и предлагают подписочные модели или модели "мониторинг как услуга", которые снижают капитальные барьеры при блокировке долгосрочных доходов.

Последнее обновление страницы: