Размер и доля рынка в Здание беспроводной

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 22.43 Миллиардов долларов США |

| Размер Рынка (2030) | 41.33 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.12% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка в Здание беспроводной от Mordor интеллект

Размер рынка в Здание беспроводной оценивается в 22,43 млрд долларов США в 2025 году и ожидается, что достигнет 41,33 млрд долларов США к 2030 году при CAGR 13,12% в течение прогнозного периода (2025-2030).

Устойчивый спрос на постоянно доступную внутреннюю связь, переход к зданиям, готовым к 5 г, и растущие требования к интеллектуальным объектам движут этим импульсом. Предприятия теперь рассматривают внутреннее покрытие как основную инфраструктуру, инвестируя в архитектуры с приоритетом сотовой связи, которые объединяют частные сети 5 г с ви-фи нового поколения для гарантии времени работы приложений. Инфляция в цепочке поставок привела к росту затрат на развертывание, однако ценовое давление частично компенсируется нейтральными хост-решениями и оптимизацией на основе ИИ, которые снижают расходы жизненного цикла. Консолидация поставщиков меняет рынок в Здание беспроводной, поскольку производители оборудования стремятся к созданию сквозных портфелей решений, способных охватывать радио, транспортные и облачные управленческие уровни.

Ключевые выводы отчета

- По типу компонентов распределенные антенные системы лидировали с 38% долей выручки в 2024 году, в то время как малые соты частных сетей 5 г прогнозируются к расширению с CAGR 13,89% до 2030 года.

- По технологиям 4G/лте занимала 65% доли рынка в Здание беспроводной в 2024 году, а 5 г NR является самым быстрорастущим сегментом с CAGR 14,67% до 2030 года.

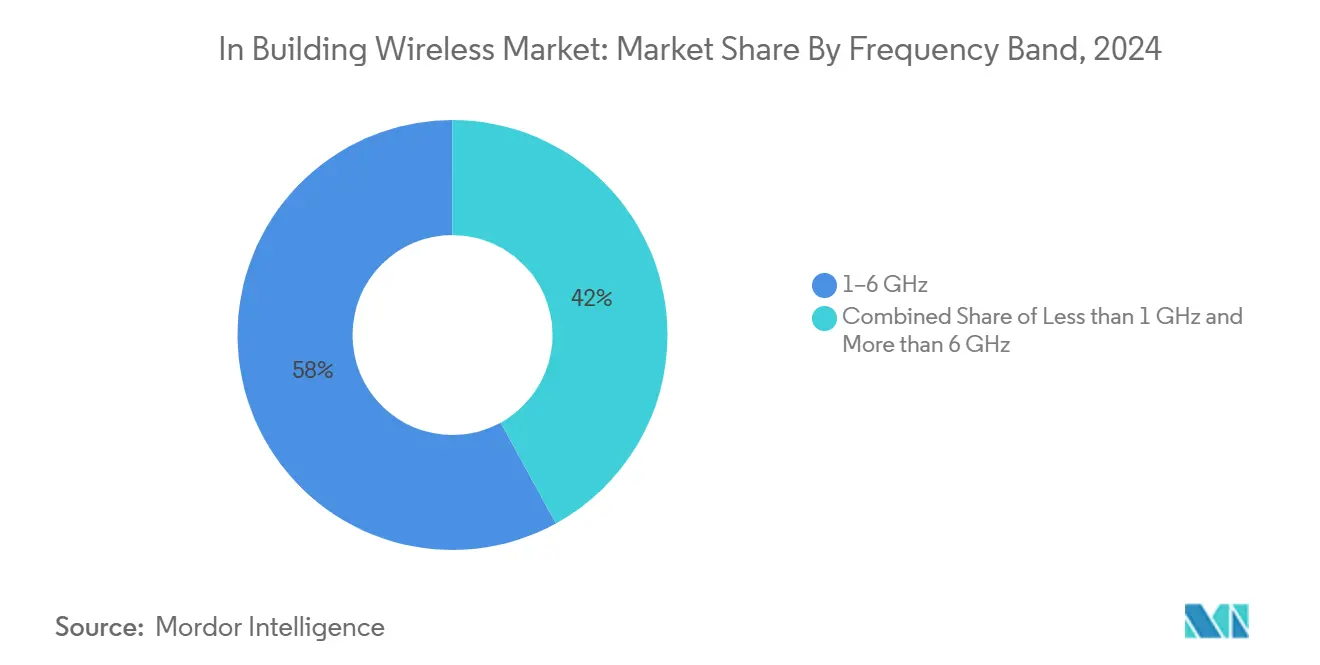

- По частотному диапазону средний диапазон спектра составлял 58% доли размера рынка в Здание беспроводной в 2024 году; mmWave развивается с CAGR 14,70% до 2030 года.

- По отраслям конечных пользователей коммерческие объекты захватили 45% долю выручки в 2024 году, тогда как промышленные развертывания прогнозируются к росту с CAGR 13,40% до 2030 года.

- По географии Северная Америка командовала 34% долей в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 14,60% до 2030 года.

Глобальные тренды и инсайты рынка в Здание беспроводной

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее потребление мобильных данных в помещениях | 2.80% | Глобальный; наивысший в Северной Америке и Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Выделение спектра 5 г для использования в помещениях | 2.10% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Долгий срок (≥4 лет) |

| Спрос на бесперебойную корпоративную связь | 1.90% | Глобальный; сосредоточен в развитых рынках | Короткий срок (≤2 лет) |

| Требования к интеллектуальным зданиям для ви-фи гигабитного класса | 1.40% | Северная Америка и ЕС; расширяется в городские центры АТЭС | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее потребление мобильных данных в помещениях

Примерно 80% всего мобильного трафика теперь происходит внутри зданий, перегружая устаревший ви-фи всякий раз, когда возникают пики нагрузки от видео, AR-тренингов или высокоплотных йот-рабочих нагрузок. Розничные сети, такие как трактор поставлять, внедрили 5 г в более чем 2 000 торговых точках после того, как ви-фи не смог поддержать приложения для управления запасами в реальном времени и взаимодействия с клиентами. В здравоохранении одна детская больница установила 900 трирадио точек доступа для защиты телемедицины и трафика изображений без нарушения работы пациентов, подчеркивая разрыв в пропускной способности, который заполняют внутренние сети 5 г плюс ви-фи 6E. Растущие нагрузки от видеосотрудничества и периферийной аналитики усилят кривую спроса, укрепляя прогноз доходов для рынка в Здание беспроводной.

Выделение спектра 5G для использования в помещениях

Регуляторы выделяют специальный внутренний спектр, сдвигая корпоративный дизайн от наложения снаружи-внутрь к частной сотовой связи с первого дня. В Соединенных Штатах аукцион CBRS направил 4,6 млрд долларов США в лицензии 3,5 ГГц, нацеленные на развертывания предприятий и площадок, при этом только один оператор уровня 1 потратил 1,89 млрд долларов США[1]Федеральная комиссия по связи, "Результаты аукциона CBRS," fcc.gov. Европа авторизовала 480-500 МГц в диапазоне 6 ГГц, обеспечивая каналы шириной 320 МГц, критически важные для стадионов, аэропортов и университетов. Китай Мобильный выделила 416 млн долларов США для развертывания 5 г-Продвинутый в 300 городах для ускорения заводской автоматизации в масштабе. Такие выделения обеспечивают долгосрочную определенность спектра, повышая уверенность и обязательства по капитальным затратам на рынке в Здание беспроводной.

Спрос на бесперебойную корпоративную связь

Операции с приоритетом цифровых технологий требуют устойчивости операторского класса. Автомобильные заводы заменили ви-фи частными сетями 5 г для гарантии связи для автоматизированных управляемых транспортных средств и контроля качества в реальном времени, как показывает сотрудничество Toyota материал умение обращаться с Ericsson. Полупроводниковые фабрики проверяют каждый беспроводной узел на соответствие строгим допускам времени работы и задержки для защиты высокоценных процессов. Больницы, модернизирующие точки доступа, сертифицированные по WPA3, иллюстрируют, как критически важные сети также должны удовлетворять развивающимся базовым требованиям безопасности. Соглашения об уровне обслуживания теперь ссылаются на 99,9% времени работы для беспроводных сегментов, делая избыточность и автоматическое переключение при отказах центральными для новых внутренних архитектур.

Требования к интеллектуальным зданиям для Wi-Fi гигабитного класса

Схемы устойчивости и эффективности заполняемости заставляют владельцев недвижимости встраивать многогигабитную беспроводную связь, которая поддерживает энергетические панели управления, интеллектуальные системы отопления, вентиляции и кондиционирования, а также использование пространства на основе ИИ. Полнофункциональный курорт в Калифорнии перестроил свою сеть кампуса вокруг минимальной цели пропускной способности 1 Гб для обслуживания гостей и йот-нагрузок без проблем. Точки доступа ви-фи 7 от Cisco оснащены каналами 320 МГц и многоканальной работой, которые вместе превышают теоретические скорости 40 Гбит/с, закладывая основу для погружающих услуг. Рамки сертификации, такие как LEED, теперь учитывают связность, заставляя разработчиков указывать надежные решения в Здание беспроводной на этапе проектирования.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Проблемы конфиденциальности данных и кибербезопасности | -1.80% | ЕС, Северная Америка, АТЭС | Короткий срок (≤2 лет) |

| Высокие капитальные затраты на развертывание многооператорских DAS | -2.30% | Глобальный; наиболее остро в развивающихся рынках | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Проблемы конфиденциальности данных и кибербезопасности

Предприятия остаются осторожными в отношении раскрытия операционного трафика более широким сотовым экосистемам. Соответствие GDPR повышает контроль функций отслеживания местоположения в Европе, продлевая циклы закупок для проектов интеллектуальных офисов. Поставщики медицинских услуг требуют защищенные кадры управления и продвинутое шифрование перед утверждением новых радиостанций, поскольку данные пациентов движутся по тому же воздушному интерфейсу. Правила США "вырви и замени" для небезопасного оборудования добавляют неожиданные затраты на замену, но в конечном итоге укрепляют позицию безопасности рынка в Здание беспроводной.

Высокие капитальные затраты на развертывание многооператорских DAS

Традиционные нейтральные хост-системы могут стоить 18,25 доллара США за подземный фут оптоволокна, а труд по-прежнему составляет 60-80% от ведомости материалов. Экономическая отдача поэтому тонкая за пределами знаковых площадок, заставляя некоторых операторов башен отменять тысячи узлов. Дефицит полупроводников увеличивает время выполнения заказов для чипсетов mmWave и ви-фи 7, откладывая признание доходов для интеграторов. Предприятия противостоят этой экономике, принимая модели малых сот и частных сетей, которые переносят расходы от общих DAS к целенаправленным сотовым отпечаткам, способным поддерживать нескольких арендаторов на одном экземпляре RAN.

Анализ сегментов

По типу компонентов: доминирование DAS сталкивается с нарушением частных сетей 5G

Распределенные антенные системы занимали 38% выручки 2024 года, закрепляя рынок в Здание беспроводной через глубокое проникновение в стадионы, аэропорты и офисы класса А. Малые соты частных сетей 5 г, однако, развиваются с CAGR 13,89%, сигнализируя о переходе к гибким сотовым сетям, которые предприятия могут владеть и управлять. Растущие цены на оптоволокно и коаксиальный кабель заставляют интеграторов отдавать предпочтение активным DAS или архитектурам малых сот, которые минимизируют кабельные трассы и облегчают удаленные обновления программного обеспечения.

Инновации в антеннах теперь отдают приоритет многодиапазонным, многооператорским конструкциям, которые объединяют покрытие ви-фи и сотовой связи в один форм-фактор, сокращая требования к крышному пространству. Использование репитеров снижается, поскольку кластеры малых сот обеспечивают более сильные восходящие каналы без штрафов за рф-шум. Консолидация поставщиков, иллюстрируемая приобретением Amphenol активов мобильности CommScope за 2,1 млрд долларов США, объединяет кабели, соединители и радиокомпоненты для упрощения закупок. По мере роста спроса на нейтральных хостов единые магистральные инфраструктуры, способные одновременно нести публичные и частные срезы, изменят модели распределения капитала на рынке в Здание беспроводной.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологиям: ускорение 5G NR бросает вызов доминированию 4G/LTE

4G/лте сохранила 65% долю в 2024 году, поддерживаемую зрелой экосистемой устройств и проверенной стабильностью для голоса и данных. Тем не менее 5 г NR расширяется с CAGR 14,67%, движимая проектами промышленной автоматизации, которые нуждаются в детерминированной задержке ниже 10 мс. ви-фи 6E также масштабируется, но ви-фи 7 вводит каналы 320 МГц, многоканальную работу и 4к-QAM, давая предприятиям несотовый путь к ультравысокой пропускной способности[2]Cisco системы, "Представляем точки доступа ви-фи 7," cisco.com.

Гибридные развертывания, смешивающие 5 г и ви-фи 7, появляются как эталонная архитектура в больницах, интеллектуальных фабриках и кампусах высшего образования. Производственные заводы используют 5 г для мобильной робототехники и критически важной для безопасности телеметрии, в то время как ви-фи обрабатывает разгрузку массивных данных для планшетов и ноутбуков. Развертывание 5 г-Продвинутый в Китае подтверждает готовность технологии для внутреннего широкополосного доступа, подпитывая спрос на компоненты от поставщиков активных DAS и малых сот. С каждой дополнительной выданной частной лицензией рынок в Здание беспроводной углубляет свой переход от сетей, управляемых операторами, к сетям, контролируемым предприятиями.

По частотным диапазонам: доминирование средней полосы на фоне появления mmWave

Спектр средней полосы между 1 ГГц и 6 ГГц обеспечил 58% выручки 2024 года, балансируя проникновение и пропускную способность для многоэтажных зданий. Диапазон CBRS выделяется, конвертируя правила совместного спектра в ускоренные пилотные частные сети в кампусах Fortune 500. В противоположность, mmWave растет на 14,70% ежегодно, поскольку аэропорты, арены и конференц-центры принимают каналы 24 ГГц+ для поддержки потокового видео 8K и кср-опытов в плотных толпах.

Регуляторы в Европе выпустили 6 ГГц для ви-фи, обеспечивая каналы 320 МГц, которые значительно повышают пропускную способность на пользователя. Япония сочетает суб-6 для общего покрытия с наложениями mmWave для повышения восходящей пропускной способности для камер машинного зрения на производственных линиях. Дебаты об уровне мощности в FCC могут поднять внутренний выход CBRS, еще больше размывая границы между средней полосой и макропокрытием с низкой мощностью. Эти движения коллективно поддерживают разнообразие частот, обеспечивая соответствие уровней производительности каждому применению на рынке в Здание беспроводной.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отраслям конечных пользователей: коммерческое лидерство на фоне промышленного ускорения

Коммерческая недвижимость обеспечила 45% продаж 2024 года, демонстрируя устойчивый спрос на бесшовную связь для гостей и персонала в офисах, розничных сетях, медицинских кампусах и объектах гостиничного бизнеса. Арендодатели офисов модернизируют сети для размещения гибридной работы, в то время как магазины вплетают аналитику, приложения лояльности и бесконтактную оплату в свой беспроводной отпечаток. Больницы заменяют стареющие точки доступа на оборудование, готовое к WPA3, для поддержания аккредитации для электронных медицинских записей. Курорты инвестируют в ви-фи 7 по всему комплексу для повышения метрик удовлетворенности гостей и поддержки управления энергией с поддержкой йот.

Промышленные проекты являются самой быстрорастущей возможностью с CAGR 13,40%. Автомобильные OEM, такие как BMW и Tesla, используют частные сети 5 г для синхронизации робототехники и автоматизации встроенного контроля качества[4]TeckNexus, "Тематическое исследование частной сети 5 г BMW Spartanburg," tecknexus.com. Операторы нефти и газа развертывают сотовые связи для мониторинга активов в отдаленных районах, избегая затрат на прокладку оптоволокна. Склады полагаются на беспроводную связь с низкой задержкой для оркестровки автономных погрузчиков и систем управления запасами в реальном времени, в то время как государственные учреждения принимают покрытие FirstNet Band 14 для поддержки рабочих процессов общественной безопасности нового поколения. Промышленный аппетит к безопасным, детерминированным сетям будет поддерживать поток капитала в рынок в Здание беспроводной.

Анализ географии

Северная Америка лидировала на рынке в Здание беспроводной с 34% долей выручки в 2024 году, поддерживаемая либерализацией спектра CBRS и инвестициями FirstNet в размере 8 млрд долларов США в общественную безопасность, которые профинансировали 1000 новых сотовых вышек[3]AT&T, "Вехи расширения FirstNet," att.com. Предприятия в Соединенных Штатах принимают нейтральные хост-архитектуры для консолидации отношений с операторами и обеспечения будущего амбиций частных сетей. Запуски ви-фи 7 от нескольких поставщиков ускоряют циклы обновления, в то время как Канада и Мексика используют свои автомобильные и аэрокосмические кластеры для обоснования развертывания частных сотовых сетей внутри заводов.

Азиатско-Тихоокеанский регион расширяется с CAGR 14,60% до 2030 года. Китай уже располагает 4,4 миллионами базовых станций 5 г и планирует превысить 4,5 миллиона в течение прогнозного горизонта, поскольку он цифровизирует производство и логистику. Лицензионный режим Японии поддерживает гибриды суб-6 и mmWave в интеллектуальных фабриках, а Южная Корея направляет государственные стимулы в сети кампусов на полупроводниковых фабриках. Движение Индии по электронному производству поддерживается партнерствами по локализации антенн, которые сокращают импортные расходы и сокращают время выполнения развертывания.

Европа показывает стабильное внедрение, находящееся под влиянием регулятивной строгости вокруг конфиденциальности данных и выбросов зданий. Выделение 6 ГГц увеличивает пропускную способность ви-фи для плотных объектов, а французские города демонстрируют преимущество стоимости частных сетей 5 г для муниципального обратного канала камер. Немецкие, британские и французские предприятия лидируют в принятии, в то время как центрально-восточные производители пилотируют частные сети 5 г для поддержки Индустрии 4.0. Строгие требования соответствия GDPR подталкивают покупателей к локальным основным сетям и безопасным фреймворкам идентичности устройств, формируя подход с приоритетом безопасности на рынке в Здание беспроводной.

Конкурентная среда

Рынок в Здание беспроводной умеренно фрагментирован, но тяготеет к консолидации. Amphenol поглотила портфель мобильности CommScope за 2,1 млрд долларов США, объединяя кабели, соединители и активное оборудование под одной крышей. Nokia получила разрешение ЕС на приобретение Infinera за 2,3 млрд долларов США, выведя ее на второе место в оптических сетях и укрепив ее сквозное предложение 5 г. Эти движения иллюстрируют стремление к вертикальной интеграции, которая захватывает радио через оптический транспорт к облачно-управляемой оркестровке.

Стратегические альянсы дополняют M&а. Nokia объединилась с Cisco, HPE и Microsoft для встраивания облачных RAN внутри корпоративных центров обработки данных, предоставляя готовые пакеты частных сетей 5 г плюс ви-фи 7, которые подходят кампусам без телекоммуникационной экспертизы. Extreme Networks использовала облачное программное обеспечение на основе ИИ для обеспечения двузначного роста доходов в течение шести лет подряд, заработав лидерские награды Gartner, которые отличают ее модель подписки. Патентные заявки в дизайне антенн растут, поскольку игроки соревнуются в совершенствовании многоканальной поддержки и поддержки расширенной реальности, при этом мета, Samsung и Qualcomm среди наиболее активных заявителей.

Ценовое давление сохраняется, поскольку оптоволокно, энергия и квалифицированная рабочая сила увеличивают бюджеты установки; однако программно-определяемые архитектуры позволяют поставщикам поворачиваться к повторяющимся доходам. Поставщики нейтральных хостов экспериментируют с рыночным ценообразованием, где владельцы зданий продают оптовые мощности операторам и частным арендаторам. Интеграция периферийных вычислений открывает новые потоки доходов, позволяя интеграторам объединять аналитику, компьютерное зрение и локализованный ИИ в свой радиоотпечаток. В следующие пять лет конкурентная интенсивность будет зависеть от способности сочетать радиооборудование с облачно-нативным управлением для удовлетворения развивающихся ожиданий рынка в Здание беспроводной.

Лидеры отрасли в Здание беспроводной

-

CommScope Holding Co.

-

Cisco системы Inc.

-

Corning Inc.

-

Ericsson AB

-

Pierson беспроводной Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июнь 2025: Ericsson и Google Облако выпустили платформу 5 г основной-как услуга операторского класса, которая сокращает время развертывания частных сетей с недель до минут, в комплекте с возможностями устранения неполадок с помощью ИИ.

- Апрель 2025: AT&T завершила расширение FirstNet, которое добавило 1000 новых сотовых вышек Band 14 в 46 штатах США, усиливая сельское и племенное покрытие.

- Февраль 2025: Airspan согласилась приобрести беспроводной бизнес Corning для углубления своего портфеля DAS и внутренней связности.

- Май 2024: Tesla включила частную сеть 5 г на своей берлинской гигафабрике для поддержки автоматизированных производственных потоков.

Область применения глобального отчета о рынке в Здание беспроводной

в-Здание беспроводной - это полное сотовое решение, которое обеспечивает мобильное покрытие в каждом углу здания пользователя без необходимости обновления существующей службы или телефонов пользователя.

Рынок в-Здание беспроводной сегментирован по типу компонентов (антенны, распределенные антенные системы, репитеры, малые соты и кабели), отраслям конечных пользователей (коммерческая, жилая и промышленная) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка).

Размеры рынка и прогнозы предоставляются в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Антенна |

| Распределенные антенные системы (Активные DAS, Пассивные DAS) |

| Кабели (Коаксиальные, Волоконно-оптические) |

| Репитеры |

| Малые соты (Фемтосота, Пикосота, Микросота) |

| 4G/LTE |

| 5G NR |

| Wi-Fi 6/6E |

| Wi-Fi 7 |

| Менее 1 ГГц (Низкочастотный диапазон) |

| 1 - 6 ГГц (Среднечастотный диапазон, включая CBRS) |

| Более 6 ГГц (mmWave) |

| Коммерческая | Офисы |

| Розничная торговля | |

| Здравоохранение | |

| Гостиничный бизнес | |

| Жилая | Многоквартирные дома |

| Частные дома | |

| Промышленная | Производство |

| Складское хозяйство | |

| Нефть и газ | |

| Общественная безопасность и правительство |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Нигерия | |

| Остальная Африка |

| По типу компонентов | Антенна | |

| Распределенные антенные системы (Активные DAS, Пассивные DAS) | ||

| Кабели (Коаксиальные, Волоконно-оптические) | ||

| Репитеры | ||

| Малые соты (Фемтосота, Пикосота, Микросота) | ||

| По технологиям | 4G/LTE | |

| 5G NR | ||

| Wi-Fi 6/6E | ||

| Wi-Fi 7 | ||

| По частотным диапазонам | Менее 1 ГГц (Низкочастотный диапазон) | |

| 1 - 6 ГГц (Среднечастотный диапазон, включая CBRS) | ||

| Более 6 ГГц (mmWave) | ||

| По отраслям конечных пользователей | Коммерческая | Офисы |

| Розничная торговля | ||

| Здравоохранение | ||

| Гостиничный бизнес | ||

| Жилая | Многоквартирные дома | |

| Частные дома | ||

| Промышленная | Производство | |

| Складское хозяйство | ||

| Нефть и газ | ||

| Общественная безопасность и правительство | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка в Здание беспроводной?

Размер рынка в Здание беспроводной составляет 22,43 млрд долларов США в 2025 году.

Насколько быстро будет расти рынок в Здание беспроводной до 2030 года?

Прогнозируется, что доходы достигнут 41,33 млрд долларов США к 2030 году, отражая CAGR 13,12%.

Какой компонент растет быстрее всего внутри зданий?

Малые соты частных сетей 5 г развиваются быстрее всего с CAGR 13,89%, поскольку предприятия ищут выделенную сотовую мощность.

Почему Азиатско-Тихоокеанский регион считается самым динамичным регионом?

Массивные инвестиции в 5 г, включая отпечаток 4,4 миллиона базовых станций Китая, движут региональным CAGR 14,60% и быстрым промышленным внедрением.

Как предприятия оправдывают стоимость новых внутренних сетей?

Управляемые ИИ нейтральные хост-архитектуры и модели частных сетей сокращают операционные расходы и открывают монетизацию общей инфраструктуры.

Какие шаги безопасности критичны для здравоохранения или развертываний, чувствительных к GDPR?

Развертывания обычно указывают шифрование WPA3, защищенные кадры управления и локальные ядра для сохранения суверенитета данных при обеспечении 99,9% времени работы.

Последнее обновление страницы: