Размер и доля рынка мониторинга облаков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.75 Миллиардов долларов США |

| Размер Рынка (2030) | 9.30 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 19.91% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка мониторинга облаков от Mordor Intelligence

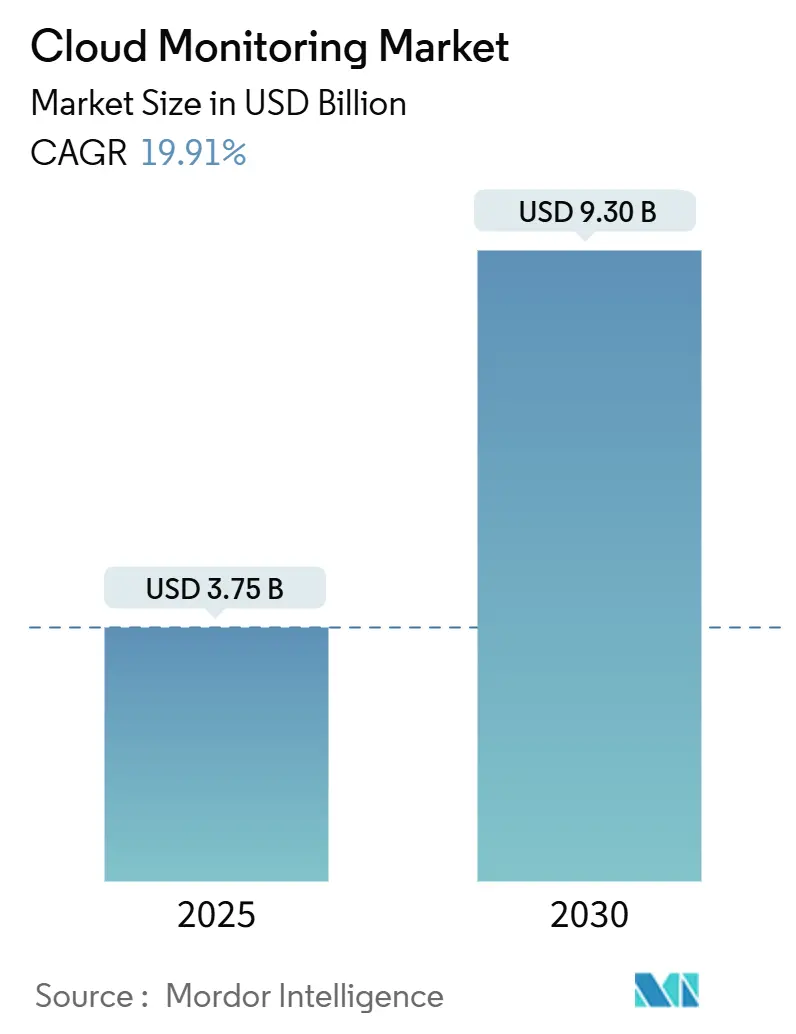

Размер рынка мониторинга облаков оценивается в 3,75 млрд долларов США в 2025 году и, как ожидается, достигнет 9,30 млрд долларов США к 2030 году при CAGR 19,91% в течение прогнозного периода (2025-2030).

Ускоренное внедрение мультиоблачных решений, видимость рабочих нагрузок ИИ, подотчетность FinOps и требования к суверенитету данных меняют дорожные карты поставщиков. Предприятия заменяют точечные инструменты мониторинга на унифицированные платформы, которые в режиме реального времени собирают журналы, метрики, трассировки, пользовательский опыт и сигналы затрат. Быстрая стандартизация OpenTelemetry снижает трудности интеграции, а обнаружение аномалий на базе ИИ сокращает среднее время до устранения неисправностей. Расходы смещаются от чистых инфраструктурных метрик к полноценной аналитике стека, которая связывает техническое состояние с влиянием на доходы. Конкурентная интенсивность остается умеренной, поскольку гиперскейлерские облака встраивают нативные инструменты, но по-прежнему сотрудничают с независимыми поставщиками для работы с гибридными средами.

Ключевые выводы отчета

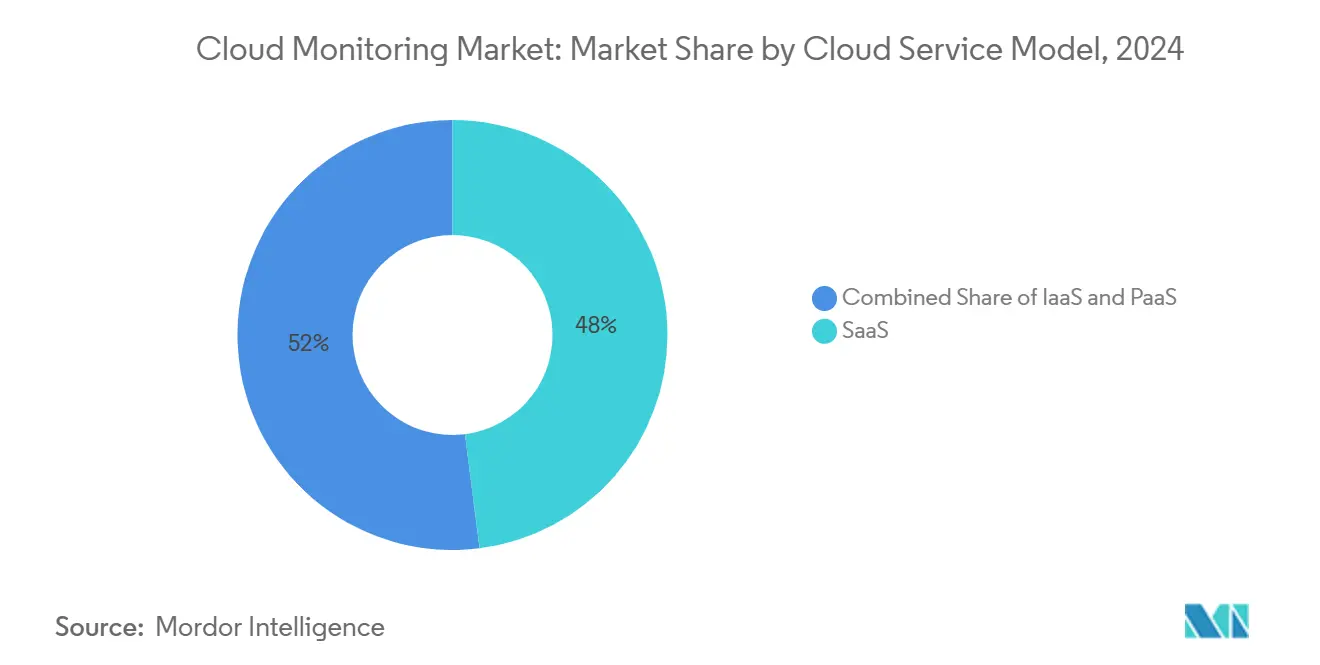

- По модели облачного сервиса предложения SaaS держали 48% доли рынка облачной наблюдаемости в 2024 году; прогнозируется рост решений PaaS с CAGR 29,90% до 2030 года.

- По компонентам решения составляли 62% размера рынка облачной наблюдаемости в 2024 году, в то время как услуги расширяются с CAGR 19,30% до 2030 года.

- По режиму развертывания публичное облако сохранило 57% доли доходов в 2024 году; гибридные и мультиоблачные варианты готовы показать CAGR 24,80% до 2030 года.

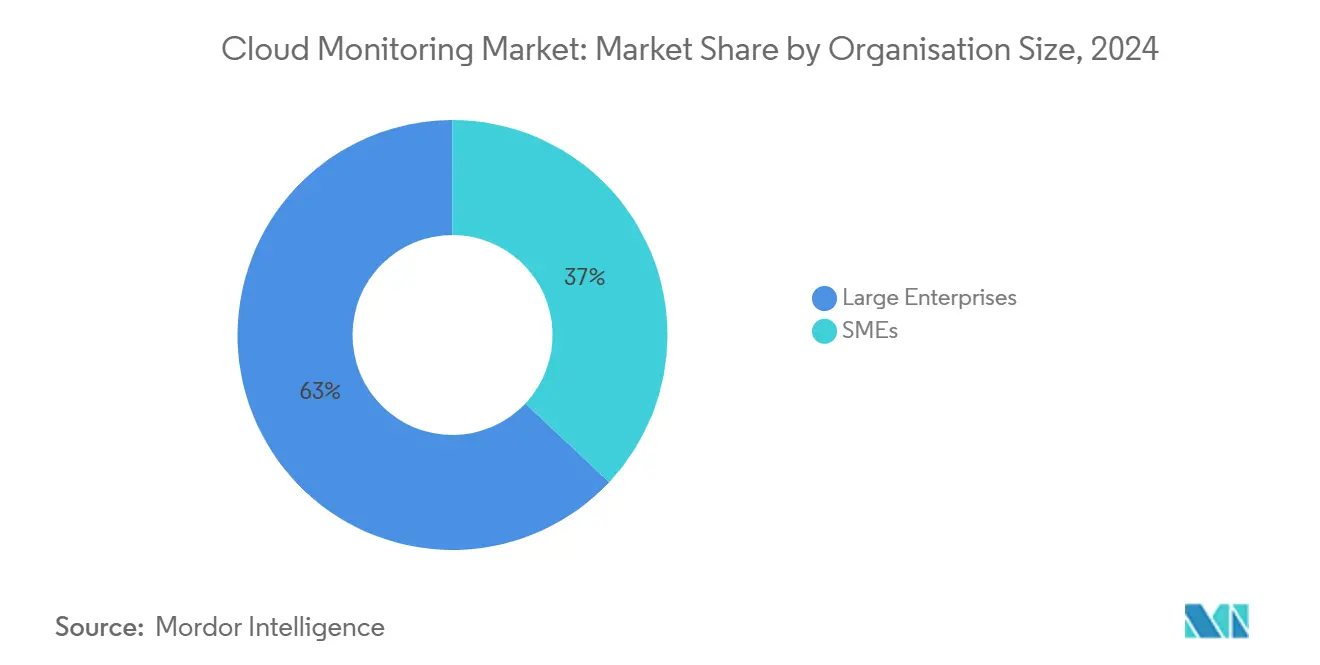

- По размеру организации крупные предприятия внесли 63% доходов 2024 года, тогда как МСП являются самым быстрорастущим сегментом с CAGR 18,60%.

- По отрасли конечного пользователя ИТ и телекоммуникации лидировали с долей 29% в 2024 году; прогнозируется рост розничной торговли и электронной коммерции с CAGR 17,70% до 2030 года.

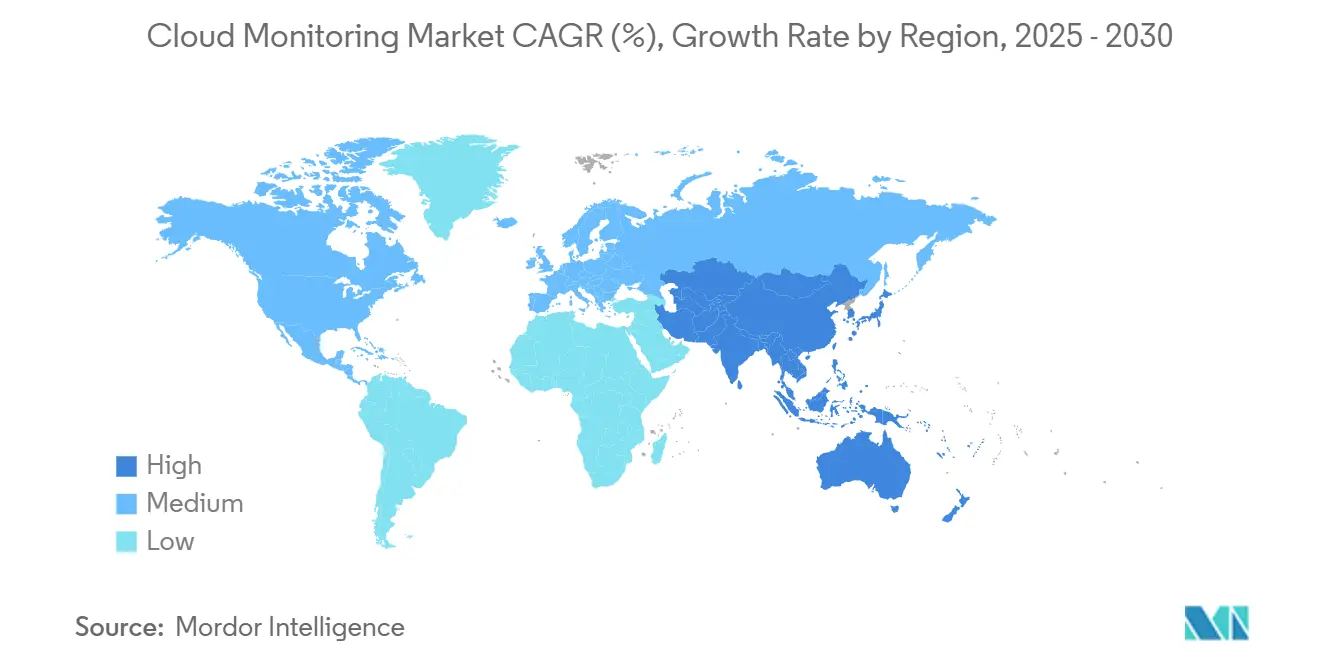

- По регионам Северная Америка командовала 41% доходов в 2024 году; Азиатско-Тихоокеанский регион является самой быстрорастущей географией с CAGR 21,30% до 2030 года.

Глобальные тенденции и аналитика рынка мониторинга облаков

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ускоренное внедрение мультиоблачных и гибридно-облачных решений | +4.20% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Культура DevOps/SRE и потребность в наблюдаемости в реальном времени | +3.80% | Глобально, во главе с Северной Америкой, расширяется в APAC | Краткосрочно (≤ 2 лет) |

| Взрыв рабочих нагрузок ИИ/МО, требующих мониторинга уровня GPU | +3.50% | Ядро - Северная Америка и APAC, распространение в Европу | Среднесрочно (2-4 года) |

| Подотчетность FinOps и давление оптимизации соотношения затрат и ценности | +2.90% | Глобально, с ранним внедрением в Северной Америке | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ускоренное внедрение мультиоблачных и гибридно-облачных решений

Использование мультиоблачных решений прошло переломный момент: 43% финансовых фирм уже распределяли рабочие нагрузки между двумя или более гиперскейлерами в 2024 году. Каждый поставщик экспортирует уникальные метрики, поэтому операционные команды сталкиваются с распылением телеметрии и слепыми зонами. Унифицированные платформы, нормализующие данные AWS, Azure и Google Cloud, поэтому заменяют мониторы одного облака. Внедрение агентов OpenTelemetry резко выросло, поскольку нейтральная к поставщику инструментация облегчает покрытие всей инфраструктуры. Организациям также нужны коррелированные представления затрат, производительности и соответствия требованиям, когда одна транзакция охватывает локальные и облачные узлы. Это давление поднимает гибридно-облачную наблюдаемость от опциональной до незаменимой возможности, толкая рынок облачной наблюдаемости к более глубокому сквозному контексту.

Культура DevOps/SRE и наблюдаемость в реальном времени

Инжиниринг надежности сайтов стал основным направлением в крупных предприятиях, сокращая средние затраты на отключения, превышающие 1 млн долларов США в час[1]Buddy Brewer, "The Economics of Observability," New Relic, newrelic.com. Команды теперь встраивают золотые сигналы и цели уровня обслуживания в конвейеры CI/CD, чтобы дефекты обнаруживались до развертывания в продакшене. Полноценное понимание стека снижает время простоя на 79% по сравнению с изолированными цепочками инструментов. Обнаружение аномалий на базе ИИ дополняет людей, выявляя предвестники инцидентов в журналах и трассировках. Более быстрые циклы обратной связи также повышают продуктивность разработчиков, превращая наблюдаемость в прямой бизнес-активатор. Рынок облачной наблюдаемости, таким образом, выигрывает от перехода бюджетов к инженерным командам, а не традиционным ИТ-операциям.

Взрыв рабочих нагрузок ИИ/МО, требующих мониторинга уровня GPU

Обучение языковых моделей и вывод в реальном времени толкают кластеры GPU к стоимости сотен долларов в час, требуя детализированных метрик использования. Поставщики теперь раскрывают тепло тензорных ядер, пропускную способность памяти и потребление энергии в тех же панелях мониторинга, которые отслеживают задержку. Покупка Datadog компании Metaplane расширила покрытие до качества конвейеров данных, доказав, что точность модели и состояние инфраструктуры должны наблюдаться вместе. Граничные случаи, такие как автономно действующие ИИ-агенты, нуждаются в постоянных проверках соблюдения политик. Эти специализированные требования расширяют адресуемую базу для рынка облачной наблюдаемости далеко за пределы классического мониторинга производительности приложений.

Подотчетность FinOps и давление оптимизации соотношения затрат и ценности

Прием данных наблюдаемости может потреблять 15-25% облачных расходов, поэтому финансовые руководители требуют доказательства ROI. Новые платформы применяют интеллектуальную выборку и настройку хранения для сокращения объема хранилища без потери критического контекста. Панели мониторинга FinOps теперь распределяют расходы до уровня функции или клиента, обеспечивая решения по возврату затрат и оптимизации. Модели лицензирования на основе потребления заменяют ценообразование на основе хостов, которое наказывало плотность Kubernetes. Эта фискальная дисциплина выравнивает успех поставщика с экономией клиента, повышая привязанность на всех уровнях рынка облачной наблюдаемости.

Анализ влияния ограничений

| Ограничение | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограниченная видимость в контейнерных, серверных стеках | -2.80% | Глобально, особенно затрагивает облачно-нативные организации | Краткосрочно (≤ 2 лет) |

| Растущая TCO платформ полнофункциональной наблюдаемости | -3.20% | Глобально, с большим влиянием в чувствительных к затратам регионах | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограниченная видимость в контейнерных, серверных стеках

Контейнеры могут существовать секунды, в то время как серверные функции запускаются без агентов, оставляя пробелы, которые устаревшие мониторы не могут заполнить. Kubernetes добавляет метаданные уровня потока, поэтому грубый сбор данных надувает счета за хранение. Распределенная трассировка, сшивающая пути запросов через микросервисы, в сочетании с инструментацией на основе eBPF с низкими накладными расходами, появляется как лекарство. OpenTelemetry является ключевым, но все еще сложным для развертывания, объясняя более медленное внедрение среди МСП с ограниченными ресурсами. Пока готовая инструментация не созреет, пробелы наблюдаемости в эфемерных средах будут тормозить CAGR рынка облачной наблюдаемости.

Растущая TCO платформ полнофункциональной наблюдаемости

Предприятия теперь хранят петабайты телеметрии для аудитов соответствия, эскалируя расходы на хранение и исходящий трафик, которые могут превысить затраты на лицензии[2]Martin Mao, "Taming Telemetry Volume at Scale," Chronosphere, chronosphere.io . Проприетарное ценообразование, часто смешивающее количество хостов и объем данных, расстраивает прогнозирование бюджета. В ответ клиенты принимают бэкенды с открытым исходным кодом, такие как ClickHouse или Loki, сохраняя при этом уровни пользовательского интерфейса поставщика или договариваясь о градации данных, которая хранит холодные журналы в более дешевых объектных хранилищах. Поставщики соревнуются в предоставлении конвейеров автонастройки, которые сбрасывают низкоценный шум до того, как он попадет на диск. Инновации контроля затрат должны идти в ногу, или некоторые покупатели отложат развертывание, ограничивая максимальный потенциал доходов для рынка облачной наблюдаемости.

Сегментный анализ

По модели облачного сервиса: доминирование SaaS встречает инновации PaaS

Платформы SaaS закрепили 48% доходов 2024 года, подчеркивая спрос на готовые развертывания, которые устраняют накладные расходы инфраструктуры. Решения PaaS формируют самую быструю полосу, растя на 29,90% CAGR, поскольку пользователи жаждут более глубокого понимания на уровне кода без управления сборщиками. Инструменты IaaS сохраняют актуальность для гибридных сред, которым нужны локальные сборщики рядом с регулируемыми данными. Размер рынка облачной наблюдаемости для SaaS прогнозируется к расширению на 2,7 млрд долларов США между 2025 и 2030 годами, поскольку отстающие отрасли мигрируют к управляемым сервисам.

Импульс PaaS отражает команды платформенного инжиниринга, встраивающие наблюдаемость в внутренние порталы разработчиков. Поставщики больших технологий интегрируют трассировку, хаос-тестирование и панели мониторинга KPI непосредственно в конвейеры сборки, снижая когнитивную нагрузку. В сочетании с автоинструментацией OpenTelemetry эта синергия ускоряет время до получения ценности. Следовательно, рынок облачной наблюдаемости записывает почти треть новых чистых бронирований от сделок PaaS, нацеленных на наблюдаемость ИИ-моделей и аналитику затрат.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: решения лидируют, услуги ускоряются

Наборы решений захватили 62% доходов в 2024 году, покрывая озера данных, движки корреляции и аналитику UX. Услуги консалтинга, адаптации и управляемой наблюдаемости растут на 19,30% CAGR, поскольку предприятия борются с наймом инженеров наблюдаемости. Спрос на интеграторов самый высокий в регулируемых вертикалях, где инструментация должна соответствовать фреймворкам контроля.

Дорожные карты поставщиков теперь объединяют консультационные часы, сертифицированное обучение и пакеты быстрого старта, которые сокращают циклы подтверждения ценности. Финансирование LogicMonitor в размере 800 млн долларов США, выделенное для расширения услуг, сигнализирует о том, как профессиональная экспертиза становится ключевым рвом. По мере развития фреймворков повторяющиеся контракты на услуги будут составлять большую долю общих доходов рынка облачной наблюдаемости, углубляя партнерские экосистемы.

По режиму развертывания: лидерство публичного облака с гибридным всплеском

Развертывания в публичном облаке представляли 57% доходов в 2024 году благодаря потоку данных без задержек в пределах одиночных VPC. Гибридные и мультиоблачные варианты, однако, показывают 24,80% CAGR, поскольку организации хеджируют от блокировки и стремятся к портативности рабочих нагрузок. Доля рынка облачной наблюдаемости для мультиоблачных стеков превысит 30% к 2030 году, если текущая скорость сделок сохранится.

Правила суверенитета данных в Европе и Азии вынуждают некоторые рабочие нагрузки локально или в суверенных регионах, увеличивая потребность в топологически-агностической видимости. Приобретение Cisco компании Splunk подчеркивает спрос на платформы, охватывающие центры данных, периферию и облака. Беспрепятственная портативность лицензий и федеративные панели мониторинга теперь появляются в каждом корпоративном RFP, закрепляя гибридную привлекательность.

По размеру организации: стабильность предприятий против динамизма МСП

Предприятия обеспечили 63% счетов 2024 года, ведомые огромным объемом телеметрии и заказной аналитикой. МСП, наделенные ценообразованием на основе использования, обеспечивают 18,60% CAGR, поскольку они встраивают наблюдаемость с первого дня создания продуктов. Размер рынка облачной наблюдаемости для МСП прогнозируется достичь 1,9 млрд долларов США к 2030 году.

Разработчики стартапов выбирают уровни SaaS с автомасштабированием, перенося бюджет с численности персонала на управляемые инструменты. По мере созревания МСП часто сохраняют того же поставщика, повышая пожизненную ценность. Поставщики отвечают многоуровневыми SKU и общественными изданиями, которые конвертируют freemium-пользователей при низкой стоимости привлечения, поддерживая импульс сегмента.

По отрасли конечного пользователя: лидерство ИТ с ускорением розничной торговли

ИТ и телеком сохранили долю 29% из-за сложных микросервисных сред и строгих SLA. Розничная торговля и электронная коммерция показывает 17,70% CAGR, поскольку однойсекундные задержки страниц подрывают доходы от корзины. Размер рынка облачной наблюдаемости для розничной торговли может превысить 1,15 млрд долларов США к 2030 году, если текущий рост цифровой коммерции сохранится.

В BFSI аналитика мошенничества в реальном времени и аудиторские следы регулирования движут глубокому внедрению трассировки. Здравоохранение стремится к панелям мониторинга, соответствующим HIPAA, которые шифруют телеметрию в покое. Производство связывает сенсоры производственного цеха с облачной диагностикой для предиктивного обслуживания. Кроссиндустриальное расширение подчеркивает широту рынка облачной наблюдаемости с вертикальными модулями, адаптирующими терминологию и виджеты соответствия.

Географический анализ

Северная Америка командовала 41% доходов 2024 года, отражая многолетнюю зрелость DevOps и тяжелые инвестиции в ИИ. Финансовые учреждения ссылаются на медианные потери от отключений в размере 10,44 млн долларов США в год, оправдывая премиальные инструменты. Разговоры о суверенном облаке приглушены, но законы о конфиденциальности все еще подталкивают функции резидентности данных. Рост замедляется до низких подростковых значений после 2027 года, поскольку циклы замещения насыщаются, но обновления наблюдаемости ИИ поддерживают расширение лицензий.

Азиатско-Тихоокеанский регион - самый быстрый двигатель с 21,30% CAGR, движимый облачно-первыми стартапами и государственными цифровыми драйвами. Расходы Индии на публичное облако могут достичь 25,5 млрд долларов США к 2028 году. ROI наблюдаемости превышает 114% в Сингапуре и Индонезии, демонстрируя высокую отдачу от сокращения времени простоя. Облачный сектор Китая в размере 6,192 триллиона юаней, возглавляемый 43% долей Alibaba Cloud, питает панели мониторинга на местном языке и озера данных внутри страны.

Европа записывает средний подростковый CAGR, поскольку GDPR и предстоящий акт об ИИ закрепляют требования защиты данных. Accenture отмечает, что 37% предприятий инвестируют в суверенное облако, при этом 44% планируют больше в течение двух лет[3]Accenture Research, "The Sovereign Cloud Imperative," Accenture, accenture.com. Поставщики партнерствуют с региональными хостами для обеспечения конвейеров логирования, расположенных в ЕС. Панели мониторинга энергии набирают популярность, поскольку климатическая отчетность сливается с метриками производительности. Эти региональные нюансы коллективно толкают рынок облачной наблюдаемости к разнообразным развертываниям, осведомленным о соответствии.

Конкурентная среда

Рынок остается умеренно фрагментированным. Datadog опубликовала 762 млн долларов США продаж в Q1 2025, рост на 25% в годовом исчислении, в то время как Dynatrace достигла 1,647 млрд долларов США ARR, рост на 16%. Покупка Splunk компанией Cisco за 28 млрд долларов США сигнализирует о конвергенции между безопасностью и наблюдаемостью, повышая барьеры входа. Тем временем претендент Chronosphere рекламирует экономичный прием временных рядов, построенный на M3 с открытым исходным кодом.

Стратегическая дифференциация концентрируется на зондах рабочих нагрузок ИИ, метриках FinOps и готовых к политикам контролях данных. Подбор Metaplane компанией Datadog расширяет представления родословной данных, критичные для управления моделями. Сделка HyperDX компании ClickHouse вставляет высокоскоростное колонное хранилище под UI, нативный для OpenTelemetry. Гиперскейлеры комплектуют нативный мониторинг, но все еще сертифицируют сторонних партнеров для гибридного охвата, защищая независимых поставщиков.

Патенты вокруг распределенной выборки и телеметрии GPU углубляют защитные рвы. Поставщики подают заявки на автоматизированные движки объяснения аномалий, которые резюмируют нарративы основных причин. Партнерства экосистемы с планированием ресурсов предприятия, ChatOps реагирования на инциденты и системами тикетинга усиливают привязанность. Конкурентная шахматная доска, вероятно, наклонится к платформенным наборам, которые интегрируют сигналы безопасности, стоимости и устойчивости без принуждения к выходу данных, усиливая клиентскую блокировку, но снижая интеграционный труд.

Лидеры отрасли мониторинга облаков

-

AWS

-

Broadcom Inc. (CA Technologies)

-

IDERA Inc.

-

LogicMonitor Inc.

-

Oracle Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Апрель 2025: Datadog приобрела Metaplane для добавления функций наблюдаемости данных на базе ИИ.

- Апрель 2025: Cisco закрыла покупку Splunk за 28 млрд долларов США, формируя электростанцию безопасности-наблюдаемости.

- Март 2025: ClickHouse купила HyperDX для смешивания высокоскоростной аналитики со сквозной телеметрией.

- Февраль 2025: BMC Software объявила о приобретении Netreo, добавляя полноценную наблюдаемость стека к BMC Helix.

Глобальная область отчета о рынке мониторинга облаков

Мониторинг облаков - это процесс мониторинга, проверки и управления операционными процессами и рабочим потоком в облачной ИТ-инфраструктуре. ИТ-мониторинг обеспечивает эффективную работу облачной инфраструктуры или платформы. В дополнение к мониторингу облаков и предоставлению облачной инфраструктуры/решения/сервиса, данные мониторинга облаков также помогают оценить производительность всей инфраструктуры на оптимальном уровне. Свойства, такие как отчеты о скорости ответа и время работы сервера, могут помочь в оценке опыта клиента/пользователя.

Рынок мониторинга облаков сегментирован по модели (IaaS, SaaS и PaaS), по отрасли конечного пользователя (BFSI, розничная торговля, ИТ и телекоммуникации, здравоохранение, правительство, производство и другие отрасли конечных пользователей), по географии (Северная Америка (США и Канада), Европа (Великобритания, Германия, Франция, Испания и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Сингапур, Австралия и остальная Азиатско-Тихоокеанский регион), Латинская Америка (Мексика, Бразилия и остальная Латинская Америка), и Ближний Восток и Африка (ОАЭ, Саудовская Аравия и остальной Ближний Восток и Африка)).

Размеры рынка и прогнозы предоставлены в стоимостном выражении в долларах США для всех вышеуказанных сегментов.

| IaaS |

| PaaS |

| SaaS |

| Решение |

| Услуги |

| Публичное облако |

| Частное облако |

| Гибридное/мультиоблачное |

| МСП |

| Крупные предприятия |

| BFSI |

| Розничная торговля и электронная коммерция |

| ИТ и телекоммуникации |

| Здравоохранение и науки о жизни |

| Государственный и общественный сектор |

| Производство |

| Другие (СМИ, энергетика, образование) |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ОАЭ |

| Саудовская Аравия | |

| ЮАР | |

| Остальной Ближний Восток и Африка |

| По модели облачного сервиса | IaaS | |

| PaaS | ||

| SaaS | ||

| По компоненту | Решение | |

| Услуги | ||

| По режиму развертывания | Публичное облако | |

| Частное облако | ||

| Гибридное/мультиоблачное | ||

| По размеру организации | МСП | |

| Крупные предприятия | ||

| По отрасли конечного пользователя | BFSI | |

| Розничная торговля и электронная коммерция | ||

| ИТ и телекоммуникации | ||

| Здравоохранение и науки о жизни | ||

| Государственный и общественный сектор | ||

| Производство | ||

| Другие (СМИ, энергетика, образование) | ||

| По регионам | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ОАЭ | |

| Саудовская Аравия | ||

| ЮАР | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка облачной наблюдаемости к 2030 году?

Прогнозируется достижение 9,30 млрд долларов США к 2030 году на основе CAGR 19,91%.

Какой регион растет быстрее всего во внедрении облачной наблюдаемости?

Азиатско-Тихоокеанский регион лидирует с CAGR 21,30%, стимулируемый быстрыми программами цифровой трансформации и облачно-первыми стартапами.

Почему инструменты наблюдаемости PaaS набирают популярность?

Они предлагают более глубокое понимание на уровне кода и быструю интеграцию с рабочими потоками платформенного инжиниринга, расширяясь на 29,90% CAGR до 2030 года.

Как FinOps влияет на расходы на наблюдаемость?

Практики FinOps требуют детального распределения затрат, подталкивая поставщиков добавлять ценообразование на основе использования и панели мониторинга оптимизации, которые выравнивают расходы на мониторинг с бизнес-ценностью.

Что движет консолидацией поставщиков на этом рынке?

Потребность в объединении функций безопасности, мониторинга рабочих нагрузок ИИ и соответствия толкает крупных поставщиков к приобретению нишевых специалистов, что иллюстрируется сделками Cisco со Splunk и Datadog с Metaplane.

Какие вызовы ограничивают наблюдаемость в серверных средах?

Эфемерные среды выполнения и выполнение без агентов создают слепые зоны данных, требуя распределенной трассировки и инструментации eBPF для поддержания сквозной видимости.

Последнее обновление страницы: