Размер и доля рынка хирургических турникетов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

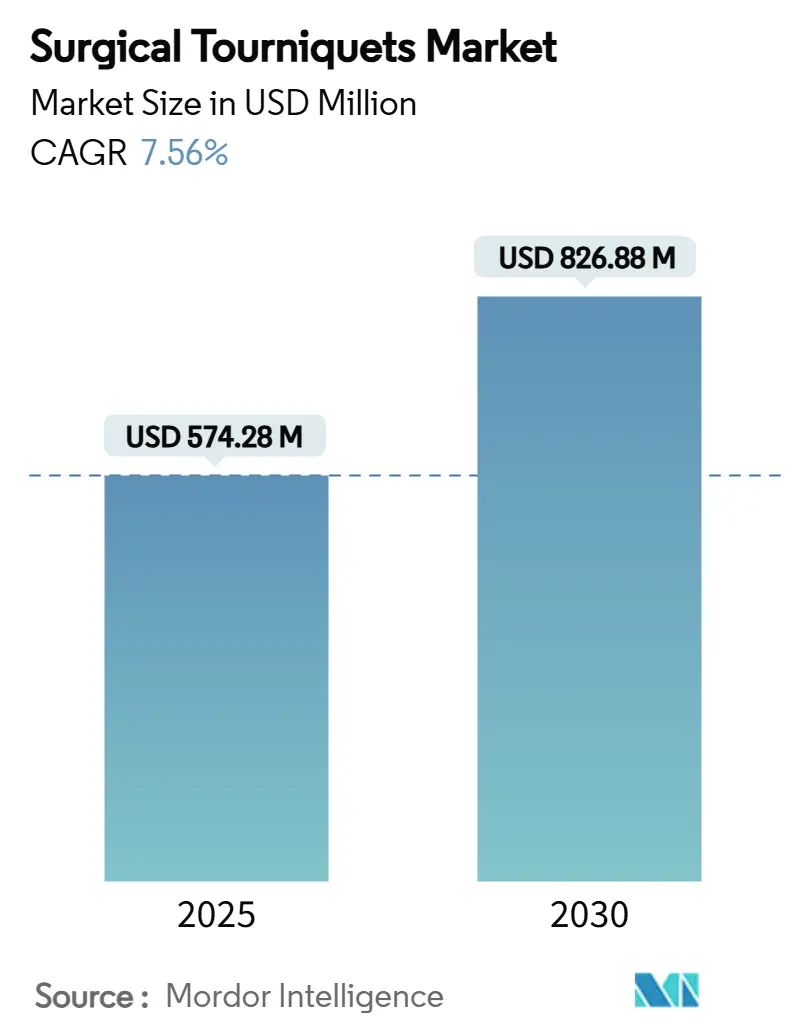

| Размер Рынка (2025) | 574.28 Миллион долларов США |

| Размер Рынка (2030) | 826.88 Миллион долларов США |

| Темп роста (2025 - 2030) | 7.56% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка хирургических турникетов от Mordor Intelligence

Рынок хирургических турникетов сгенерировал 574,28 миллиона долларов США в 2025 году и находится на пути к достижению 826,88 миллиона долларов США к 2030 году, отражая среднегодовой темп роста 7,56% в течение прогнозного периода. Импульс исходит от трех пересекающихся сил: роста травматологических случаев, связанных с дорожно-транспортными происшествиями, устойчивой модернизации военных медицинских корпусов и быстрого внедрения технологии давления окклюзии конечности (LOP), которая снижает частоту повреждения нервов во время операции. Службы экстренной медицинской помощи теперь интегрируют развертывание турникетов в догоспитальные протоколы после того, как данные конфликтов подтвердили 57,1% успешность в боевых условиях. Проникновение на рынок также выигрывает от мандатов по контролю инфекций, которые повышают спрос на одноразовые манжеты, и от консольных систем, которые автоматизируют регулировку давления, снижая судебные риски для больниц и амбулаторных хирургических центров.

Ключевые выводы отчета

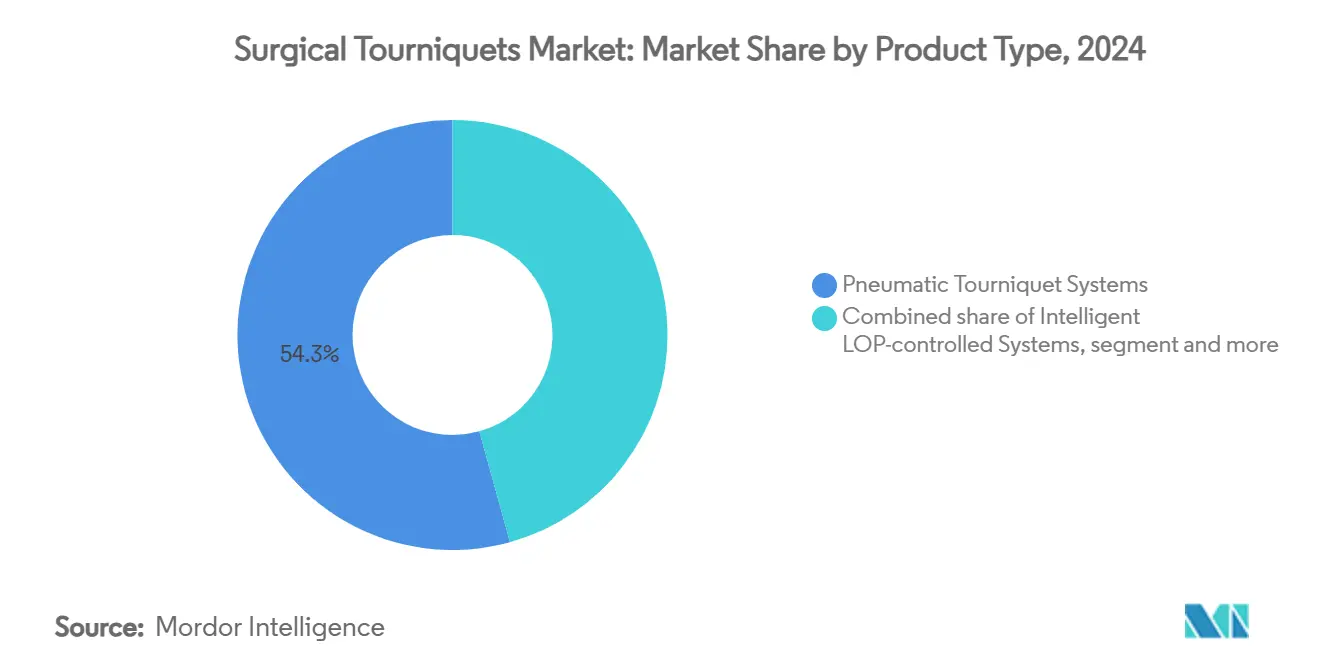

- По типу продукта пневматические системы сохранили 54,28% доли рынка хирургических турникетов в 2024 году, в то время как одноразовые стерильные манжеты продвигаются со среднегодовым темпом роста 8,78% к 2030 году.

- По применению ортопедическая хирургия нижних конечностей занимала 62,84% размера рынка хирургических турникетов в 2024 году; травматология и стабилизация на поле боя прогнозируется к расширению со среднегодовым темпом роста 9,18% до 2030 года.

- По конечному пользователю больницы и травматологические центры составили 66,46% доли доходов в 2024 году, тогда как военные медицинские подразделения готовы к среднегодовому темпу роста 9,04% к 2030 году.

- По технологии многоканальные консоли командовали 46,72% доходов в 2024 году; интегрированное программное обеспечение с обратной связью по давлению прогнозируется к росту со среднегодовым темпом роста 9,48% до 2030 года.

- По географии Северная Америка лидировала с 47,52% доли доходов в 2024 году, однако Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 9,69% к 2030 году.

Тенденции и аналитика глобального рынка хирургических турникетов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост травматологических и дорожно-аварийных операций | +1.8% | Глобально, с концентрацией в развивающихся рынках АТЭС | Среднесрочный (2-4 года) |

| Рост объемов плановых ортопедических операций и замены суставов | +2.1% | Ядро Северной Америки и Европы, расширение на АТЭС | Долгосрочный (≥ 4 лет) |

| Расширение мощностей больниц и ASC в развивающихся экономиках | +1.5% | Ядро АТЭС, распространение на БВА и Латинскую Америку | Среднесрочный (2-4 года) |

| Внедрение умных турникетных систем LOP для сокращения повреждений нервов | +1.2% | Глобально, лидируют Северная Америка и Европа | Краткосрочный (≤ 2 лет) |

| Военный спрос на компактные полевые турникеты | +0.7% | Северная Америка, Европа, отдельные рынки АТЭС | Краткосрочный (≤ 2 лет) |

| Переход к кровосберегающим амбулаторным протоколам артропластики | +0.3% | Преимущественно Северная Америка и Европа | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост травматологических и дорожно-аварийных операций

Данные военных потерь, особенно из российско-украинского конфликта, подтвердили эффективность турникетов и стимулировали принятие службами скорой медицинской помощи. Полевые исследования показывают время установки турникетов при массовых несчастных случаях менее двух минут, способность, все больше внедряемая в учебные программы фельдшеров по всему миру.[1]SJTREM Editorial Board, "Rapid tourniquet deployment in mass casualty events," sjtrem.biomedcentral.com Боевой турникет стабильно достигает превосходной окклюзии артерий при наложении поверх одежды, критическое преимущество для спасателей, носящих защитное снаряжение. Гражданское внедрение ускоряется через кампании ОСТАНОВИТЬ КРОВОТЕЧЕНИЕ, и окружные службы скорой медицинской помощи в Техасе развернули абдоминальные аортальные соединительные устройства в 2025 году для контроля несжимаемого кровотечения.[2]EMS1 Staff, "Texas EMS adopts abdominal aortic junctional tourniquets," ems1.com Данные по 4095 случаям гражданских травм показывают 52% снижение смертности без повышения риска ампутации при догоспитальном использовании турникетов. Этот межсекторный импульс расширяет рынок хирургических турникетов за пределы операционных в догоспитальную помощь.

Рост объемов плановых ортопедических операций и замены суставов

Только частные больничные сети в Индии добавляют до 2500 койко-мест в 2025 финансовом году с ростом доходов на 11-12%, что повышает нагрузку по замене суставов. Стареющая демография и более широкое страховое покрытие поддерживают более высокие объемы процедур, в то время как медицинский туризм теперь составляет 10-12% верхних линий доходов больниц в Азиатско-Тихоокеанском регионе. Данные исследований показывают, что использование турникетов при тотальной артропластике коленного сустава сокращает интраоперационную кровопотерю, но слегка увеличивает послеоперационные синяки.[3]BMC Musculoskeletal Disorders Editors, "Tourniquet outcomes in total knee arthroplasty," bmcmusculoskeletdisord.biomedcentral.comСледовательно, хирурги тяготеют к консолям с обратной связью по давлению, которые калибруют накачивание по показаниям LOP, снижая связанные с тканями осложнения. Конструкции силиконовых колец также набирают популярность, поскольку они расширяют хирургические поля, преимущество в билатеральных операциях на коленях.

Расширение мощностей больниц и ASC в развивающихся рынках

Ведущие индийские сети - Apollo, Max Healthcare и Aster DM Healthcare - коллективно планируют 17 800 новых койко-мест, подкрепленных объявленными капитальными вложениями в размере 1,75 миллиарда долларов США. Регуляторы АСЕАН приняли единую директиву по медицинским устройствам, которая ускоряет регистрацию и масштабирует общий адресуемый рынок для поставщиков турникетов. Поскольку отделы закупок мигрируют к комплексным пакетам для операционных, консоли с интегрированными турникетами, отсасыванием и системами управления жидкостями становятся нормами закупок. Обучение и послепродажная поддержка теперь весомо влияют на оценку тендеров, отдавая предпочтение поставщикам с региональными сервисными центрами. Эти условия ускоряют развитие рынка хирургических турникетов в развивающихся экономиках.

Внедрение умных турникетных систем LOP для сокращения повреждений нервов

Рецензируемые испытания показывают, что протоколы, калиброванные по LOP, снижают среднее давление накачивания до 152 мм рт. ст. без изменения качества хирургического поля. SmartPump от Stryker использует датчики EvenAIRe для непрерывной регулировки, в то время как A.T.S. 5000 от Zimmer Biomet алгоритмически адаптирует давление к окружности конечности. Больницы, принимающие эти системы, сообщают о меньшем количестве исков о повреждении нервов, снижая страховые премии по халатности. Регистрация данных в реальном времени также удовлетворяет новые медико-правовые стандарты, требующие документированные профили давления для каждого случая турникета. В результате умные консоли переходят из премиальной ниши в стандартное требование, усиливая рост рынка хирургических турникетов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Риск судебных разбирательств из-за повреждения нервов/тканей | -1.4% | Преимущественно Северная Америка и Европа | Краткосрочный (≤ 2 лет) |

| Нехватка персонала, обученного оптимальному управлению давлением | -0.8% | Глобально, остро в развивающихся рынках | Среднесрочный (2-4 года) |

| Переход к безтурникетным методам артроскопии и TKA | -1.1% | Ядро Северной Америки и Европы, глобальное расширение | Среднесрочный (2-4 года) |

| Скачок стоимости от одноразовых и регламентов переработки | -0.9% | Глобально, с регуляторным фокусом в развитых рынках | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Риск судебных разбирательств из-за повреждения нервов/тканей

Метаанализы показывают, что использование турникетов во время реконструкции передней крестообразной связки повышает послеоперационный дренаж на 100 мл и увеличивает кратковременную боль, обостряя аргументы истцов в исках о халатности. Эффективность сердечного цикла заметно падает во время накачивания под общей анестезией, добавляя периоперационные факторы риска. Страховщики теперь устанавливают цены на премии против темпов принятия больницами консолей с обратной связью по давлению. Юридические precedenты все чаще обязывают учреждения регистрировать продолжительность давления, побуждая к закупке устройств с автоматизированными аудиторскими следами. Поставщики, которые объединяют расширенные гарантии и пункты возмещения ущерба, получают преимущество, поскольку больницы хеджируют ответственность на рынке хирургических турникетов.

Нехватка персонала, обученного оптимальному управлению давлением

Быстрорастущие больницы часто не имеют сертифицированных периоперационных технологов, что приводит к использованию по умолчанию фиксированных настроек 250-300 мм рт. ст., которые повышают риск осложнений. Передовые консоли включают предустановки для конкретных конечностей, но персонал, незнакомый с расчетами LOP, недоиспользует эти функции. Программы непрерывного образования сталкиваются с ограничениями времени и бюджета, особенно в АТЭС, где расширение койко-мест опережает развитие рабочей силы. Производители, которые предлагают модули электронного обучения и семинары на местах, сообщают о более высоком удержании клиентов. Наоборот, учреждения, которые откладывают обучение, видят повышенные показатели повреждения нервов, что подрывает доверие и замедляет переход к турникетным консолям следующего поколения.

Сегментный анализ

По типу продукта: пневматические системы доминируют, несмотря на одноразовые инновации

Пневматические устройства контролировали 54,28% рынка хирургических турникетов в 2024 году благодаря надежному контролю накачивания и устоявшимся предпочтениям хирургов. Однако одноразовые стерильные манжеты растут со среднегодовым темпом роста 8,78%, поскольку руководящие принципы контроля инфекций толкают операционные к одноразовым принадлежностям. Многоразовые манжеты теперь сталкиваются с аудитами производительности, которые отслеживают события перекрестного загрязнения, усиливая переход.

Больницы, которые мигрировали к одноразовым манжетам во время пандемийных мандатов сохранения, сообщают о 27% снижении трудозатрат на стерилизацию. Одновременно интеллектуальные манжеты, встроенные с RFID, облегчают автоматическое сопряжение с умными насосами, обеспечивая соответствие журналов точности давления отдельным пациентам. Водонепроницаемые драпировочные инновации дополнительно сокращают ожоги кожи в артроскопии коленного сустава, улучшая удовлетворенность пациентов и ускоряя принятие.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: процедуры на нижних конечностях лидируют, в то время как травматологические применения ускоряются

Ортопедическая хирургия нижних конечностей составила 62,84% размера рынка хирургических турникетов в 2024 году, поддерживаемая устойчивым ростом замен коленных и тазобедренных суставов. Тем не менее, травматология и уход на поле боя регистрирует самый высокий среднегодовой темп роста в 9,18% благодаря новым военным полевым комплектам и протоколам скорой медицинской помощи, которые предусматривают использование турникетов в течение двух минут после кровотечения конечностей.

Исследования боевых потерь стимулировали улучшения дизайна, такие как соединительные абдоминальные устройства для тазового кровотечения, расширяя область показаний. Одновременно спрос на верхние конечности остается стабильным благодаря реконструкции запястья и микрососудистым лоскутным процедурам, в то время как пластические хирурги принимают силиконовые кольцевые системы для расширения видимости разрезов без повышения давления.

По конечному пользователю: доминирование больниц подвергается вызову военного расширения

Больницы и травматологические центры представляли 66,46% доли доходов в 2024 году как массовые покупатели многоканальных консолей и программного обеспечения, совместимого с аудитом. Однако военные и оборонные медицинские подразделения готовы опередить всех остальных со среднегодовым темпом роста 9,04% из-за бюджетов оборонной модернизации и доказанной 57,1% боевой успешности турникетов.

Оборонные покупатели отдают приоритет ударопрочным, легким комплектам, развертываемым в экстремальных погодных условиях. Тем временем амбулаторные хирургические центры инвестируют в консоли, сопряженные с ИИ оценки кровопотери, для поддержки моделей выписки в тот же день. Спортивные клиники и экспедиционные медицинские команды создают хвостовой рынок для компактных поясных турникетных комплектов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: многоканальные системы преобладают по мере развития умной интеграции

Многоканальные консоли сохранили 46,72% доли стоимости в 2024 году, поскольку они управляют несколькими конечностями в сложных ортопедических реконструкциях. Умные модули обратной связи по давлению прогнозируются к регистрации среднегодового темпа роста 9,48%, продвигаемые доказательствами того, что алгоритмы на основе LOP обеспечивают 90% бескровных полей при более низких давлениях, сокращая частоту повреждения нервов.

Гибридные консоли теперь интегрируют облачное соединение для аналитики в реальном времени, позволяя биомедицинским инженерам удаленно контролировать целостность уплотнений и планировать профилактическое обслуживание. Таким образом, индустрия турникетных систем мигрирует от предложений, ориентированных на аппаратное обеспечение, к богатым данными сервисным моделям, которые соответствуют дорожным картам цифровых стратегий больниц.

Географический анализ

47,52% доля Северной Америки в 2024 году основывается на передовых травматологических системах, оборонных закупках и ранних путях одобрения, таких как ускоренные обзоры FDA 510(k), но она также видит зарождающийся переход к безтурникетным протоколам в отдельных ортопедических центрах. Региональные продажи поэтому наклоняются к консолям с адаптивными кривыми давления, которые успокаивают хирургов, осторожных к судебным разбирательствам. Принятие окружными службами скорой медицинской помощи Техаса соединительных турникетов для несжимаемых кровотечений подчеркивает продолжающийся рост в догоспитальных нишах. Корпоративная консолидация, иллюстрированная покупкой Stryker Inari Medical за 4,9 миллиарда долларов США, расширяет конкурентную широту в тромбэктомию - логичную смежность с технологиями контроля кровотечения.

Азиатско-Тихоокеанский регион регистрирует самый быстрый среднегодовой темп роста в 9,69%, подпитываемый программами расширения койко-мест на 1,75 миллиарда долларов США в индийских больничных сетях и регуляторной гармонизацией, которая облегчает одобрения устройств в АСЕАН. Притоки медицинского туризма укрепляют объемы процедур, в то время как правительственные инициативы, такие как электронные медицинские визы для 167 стран, дополнительно расширяют доступ. Отечественное производство стимулирует ценовую конкуренцию; индийская программа Make-in-India поощряет местные закупки, что заставляет транснациональные корпорации создавать совместные предприятия или рисковать эрозией доли рынка.

Европа поддерживает стабильное внедрение под сплоченными регулированиями медицинских устройств и растущим предпочтением премиальных консолей LOP. Ulrich medical выделила 5 миллионов евро в 2024 году для масштабирования производства, сообщив о 12% росте доходов до 150 миллионов евро - доказательство того, что игроки среднего размера могут процветать в специализированных нишах. Ближний Восток и Африка направляют нефтяные доходы на модернизацию травматологических центров, а частные больничные группы Южной Америки осторожно внедряют умные консоли, хотя макроэкономическая волатильность остается препятствием. В совокупности эта динамика распределяет карманы роста, которые поставщики должны навигировать с гибкими канальными стратегиями для захвата доли на рынке хирургических турникетов.

Конкурентный ландшафт

Рынок находится на умеренном уровне концентрации. Stryker и Zimmer Biomet возглавляют когорту лидеров, используя поглощения и алгоритмический контроль давления для дифференциации. SmartPump от Stryker встраивает датчики EvenAIRe, которые модулируют накачивание в миллисекундах, в то время как A.T.S. 5000 от Zimmer Biomet использует персонализированную технологию давления, которая индивидуализирует настройки окклюзии. Обе фирмы объединяют облачные панели управления, которые передают аналитику использования обратно командам улучшения качества.

Расширение мощностей Ulrich medical на 5 миллионов евро в Германии иллюстрирует приверженность европейского среднего уровня специализированному оборудованию, обеспечивая более быстрые сроки выполнения и локализованную кастомизацию. В сегменте одноразовых манжет Dynarex представила линию DynaSafety в 2024 году, принося текстурированные, не защемляющие материалы в канал экстренного реагирования. Delfi Medical продвигает одноразовые манжеты с интегрированными линиями наполнения и соответствующими рукавами для конечностей, решая ошибки размеров, которые когда-то мучили пациентов с высоким ИМТ.

Разрушительные угрозы нависают от достижений тромбэктомии, таких как мини-спиннерные устройства, которые обеспечивают 90% скорость удаления сгустков, потенциально сокращая спрос на турникеты в некоторых сосудистых операциях. Тем не менее, даже здесь возникают возможности перекрестных продаж, поскольку поставщики с сосудистыми портфелями могут позиционировать турникеты как дополнительные для процедур сохранения конечностей. Взаимодействие инноваций, судебного риска и региональных норм закупок поддерживает высокую конкурентную интенсивность, формируя стратегические выборы на рынке хирургических турникетов.

Лидеры отрасли хирургических турникетов

-

Ulrich Medical

-

AneticAid Ltd

-

Zimmer Biomet

-

Hammarplast Medical AB

-

Stryker Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Февраль 2025: технология водонепроницаемых драпировок получила клиническую валидацию для применений турникетов, снижая частоту ожогов и улучшая удовлетворенность пациентов в артроскопии коленного сустава.

- Октябрь 2024: PRIMED Medical запустила текстурированные, не защемляющие одноразовые турникеты с выдачей по одному, чтобы помочь больницам соответствовать политикам контроля инфекций.

- Август 2024: Dynarex дебютировала с линиями DynaSafety и Code Blue Care, включающими турникеты, соответствующие ANSI, для различных сред реагирования.

- Январь 2024: Ulrich medical инвестировала 5 миллионов евро для расширения производственных мощностей в Ульме, Германия, добавив 23 рабочих места и увеличив оборот на 12% до 150 миллионов евро.

Область охвата глобального отчета о рынке хирургических турникетов

Согласно области охвата отчета, хирургические турникеты - это устройства, используемые в хирургических процедурах для ограничения кровотока конечностей. Благодаря своим передовым функциям турникеты имеют широкий спектр применений, включая различные операции, замены суставов, реконструктивные процедуры, а также косметические и ортопедические операции.

Рынок хирургических турникетов сегментирован по типу, применению, конечному пользователю и географии. По типу рынок подсегментирован на турникетные системы, турникетные манжеты и турникетные аксессуары. По применениям рынок подсегментирован на операции на нижних конечностях и операции на верхних конечностях. По конечному пользователю рынок подсегментирован на больницы и травматологические центры, амбулаторные хирургические центры и другие конечные пользователи. По географии рынок подсегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку.

Отчет также покрывает оценочные размеры рынков и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в долларах США) для упомянутых выше сегментов.

| Пневматические турникетные системы |

| Интеллектуальные системы с контролем LOP |

| Эластичные/силиконовые кольцевые турникеты |

| Одноразовые/стерильные манжеты |

| Многоразовые манжеты |

| Аксессуары |

| Ортопедическая хирургия нижних конечностей |

| Ортопедическая хирургия верхних конечностей |

| Травматология и стабилизация на поле боя |

| Другие хирургические специальности |

| Больницы и травматологические центры |

| Амбулаторные хирургические центры |

| Военные/оборонные медицинские подразделения |

| Другие конечные пользователи (спортивные клиники, скорая медицинская помощь) |

| Одноканальные (1-манжета) консоли |

| Многоканальные (2-4 манжеты) консоли |

| Интегрированное программное обеспечение с обратной связью по давлению |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Пневматические турникетные системы | |

| Интеллектуальные системы с контролем LOP | ||

| Эластичные/силиконовые кольцевые турникеты | ||

| Одноразовые/стерильные манжеты | ||

| Многоразовые манжеты | ||

| Аксессуары | ||

| По применению | Ортопедическая хирургия нижних конечностей | |

| Ортопедическая хирургия верхних конечностей | ||

| Травматология и стабилизация на поле боя | ||

| Другие хирургические специальности | ||

| По конечному пользователю | Больницы и травматологические центры | |

| Амбулаторные хирургические центры | ||

| Военные/оборонные медицинские подразделения | ||

| Другие конечные пользователи (спортивные клиники, скорая медицинская помощь) | ||

| По технологии | Одноканальные (1-манжета) консоли | |

| Многоканальные (2-4 манжеты) консоли | ||

| Интегрированное программное обеспечение с обратной связью по давлению | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка хирургических турникетов?

Рынок хирургических турникетов составляет 574,28 миллиона долларов США по состоянию на 2025 год с прогнозом достижения 826,88 миллиона долларов США к 2030 году.

Какой продуктовый сегмент растет быстрее всего?

Одноразовые стерильные манжеты лидируют в росте со среднегодовым темпом роста 8,78% до 2030 года, стимулируемые требованиями контроля инфекций и мандатами одноразового использования.

Почему системы давления окклюзии конечности (LOP) важны?

Системы LOP индивидуализируют давление накачивания, снижая средние давления до 152 мм рт. ст. и сокращая иски о повреждении нервов, что снижает ответственность больниц и улучшает результаты пациентов.

Какой регион добавит наибольший новый спрос?

Азиатско-Тихоокеанский регион показывает самый высокий среднегодовой темп роста в 9,69% благодаря крупномасштабным расширениям больниц и притокам медицинского туризма, особенно в Индии и на рынках АСЕАН.

Как правовые риски влияют на покупки оборудования?

Растущие судебные разбирательства по поводу повреждения нервов заставляют больницы покупать консоли с автоматизированной обратной связью по давлению и комплексной регистрацией данных, смещая спрос к умным турникетным технологиям.

Последнее обновление страницы: