Размер и доля рынка инструментов пластической хирургии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.61 Миллиардов долларов США |

| Размер Рынка (2030) | 2.32 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.60% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

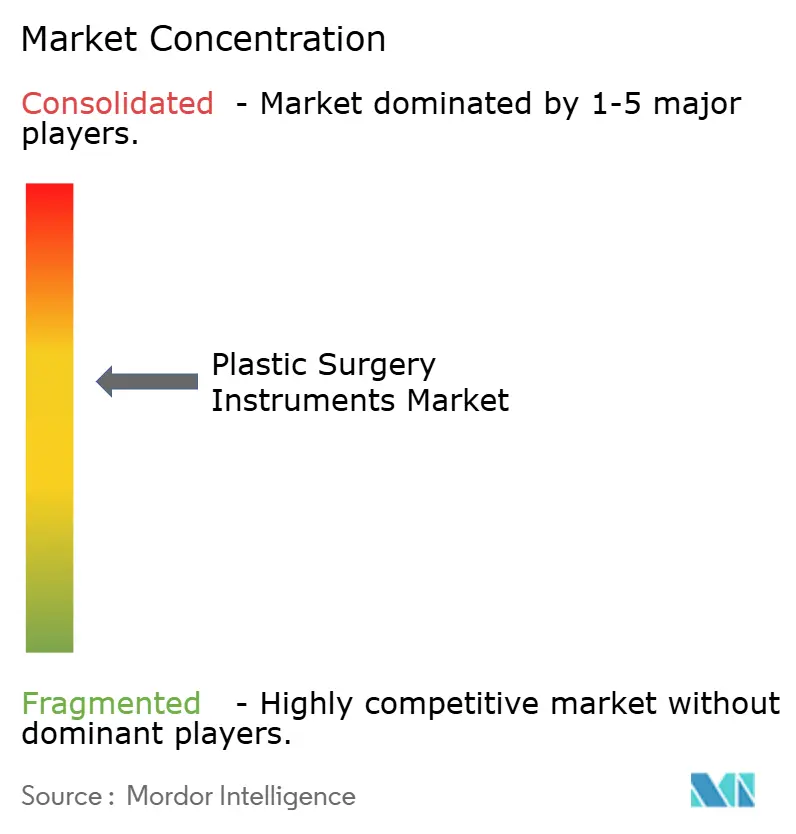

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка инструментов пластической хирургии от Mordor Intelligence

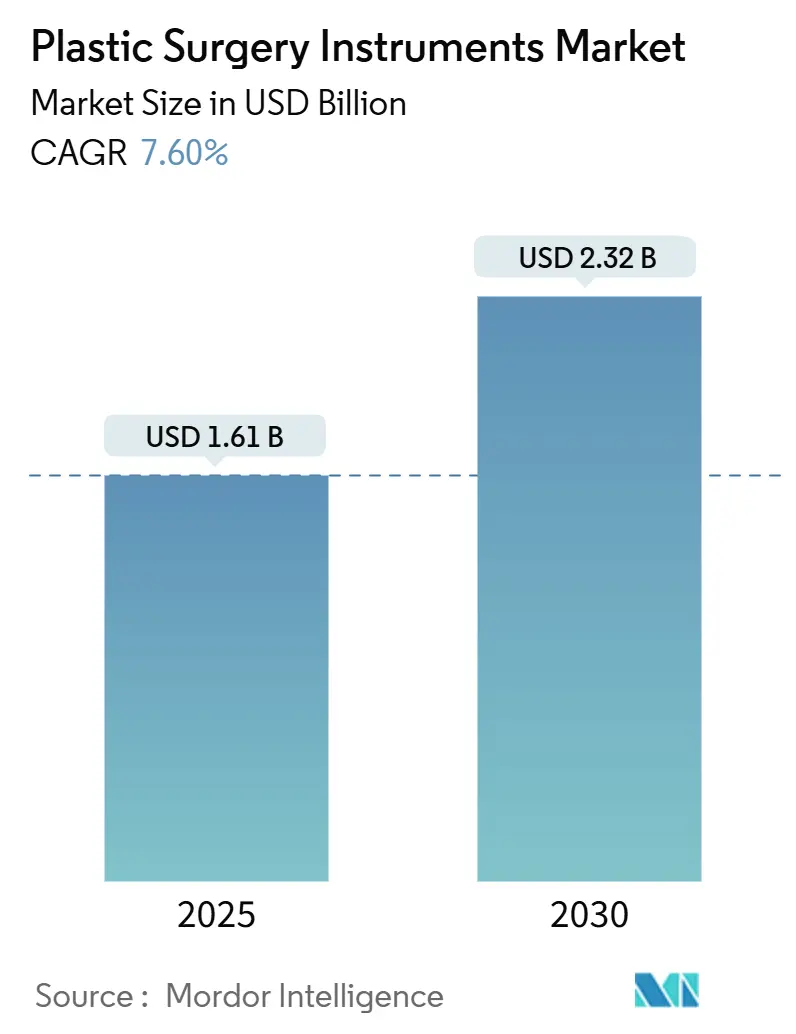

Размер рынка инструментов пластической хирургии оценивается в 1,61 млрд долл. США в 2025 году и, как ожидается, достигнет 2,32 млрд долл. США к 2030 году, с CAGR 7,60% в течение прогнозного периода (2025-2030).

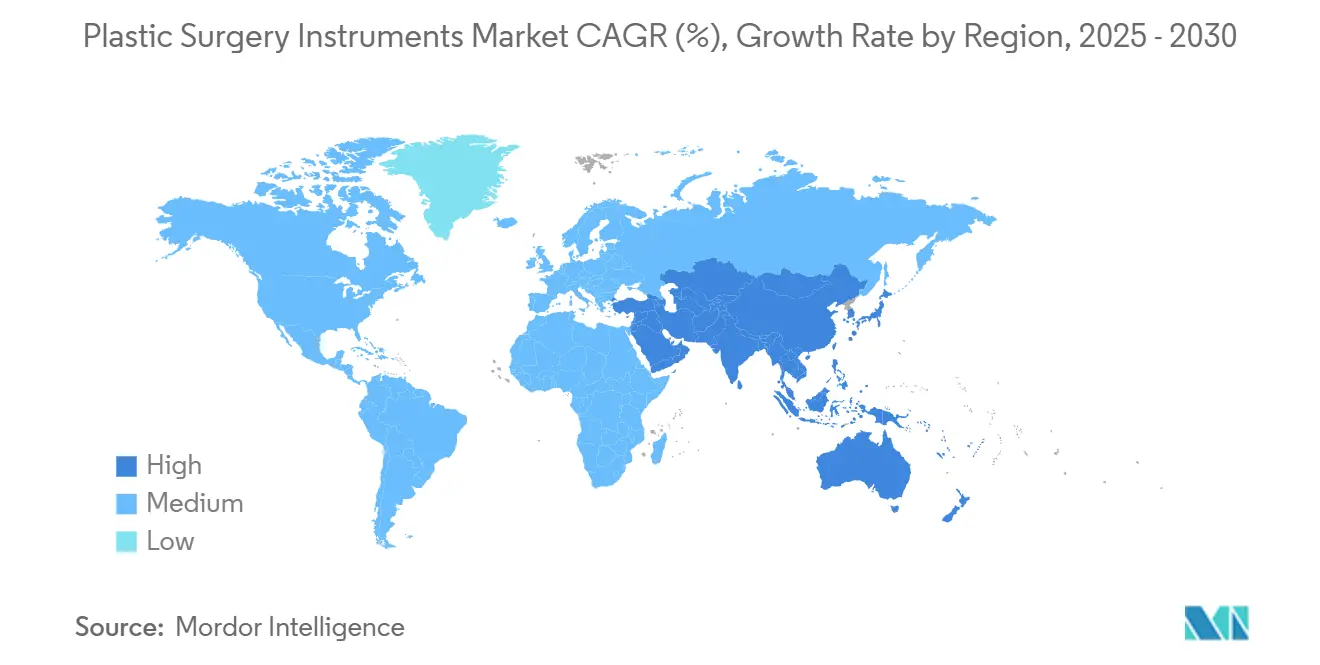

Устойчивый рост отражает растущие глобальные объемы процедур, быстрое внедрение электрохирургических систем и устойчивый спрос как со стороны косметической, так и реконструктивной хирургии. Электрохирургические устройства опережают традиционные ручные инструменты с CAGR 9,89%, поскольку хирурги принимают энергетические технологии, которые сокращают операционное время и минимизируют травмы тканей. Азиатско-Тихоокеанский регион лидирует в региональной динамике с CAGR 13,23%, поддерживаемый медицинским туризмом и расширяющейся покупательной способностью среднего класса, в то время как Северная Америка сохраняет лидерство через долю доходов 42,34%, основанную на раннем внедрении технологий и высоком дискреционном доходе. Больницы остаются доминирующим местом оказания помощи, но специализированные клиники и амбулаторные центры захватывают долю, поскольку минимально инвазивные методы позволяют выписку в тот же день.

Ключевые выводы отчета

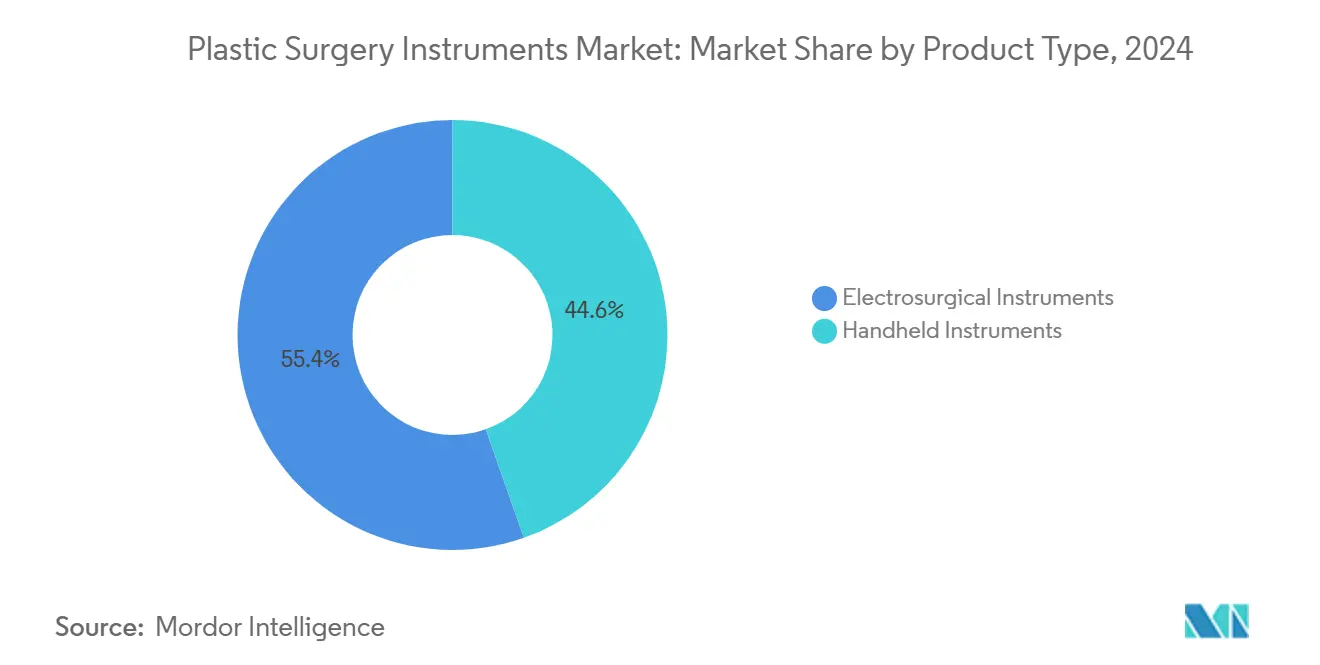

- По типу продукта ручные инструменты заняли 44,62% доли рынка инструментов пластической хирургии в 2024 году, в то время как электрохирургические системы, как прогнозируется, покажут самый быстрый CAGR 9,89% до 2030 года.

- По процедуре косметическая хирургия удерживала 58,72% доли доходов в 2024 году; реконструкция груди прогнозируется к расширению с CAGR 10,52% до 2030 года.

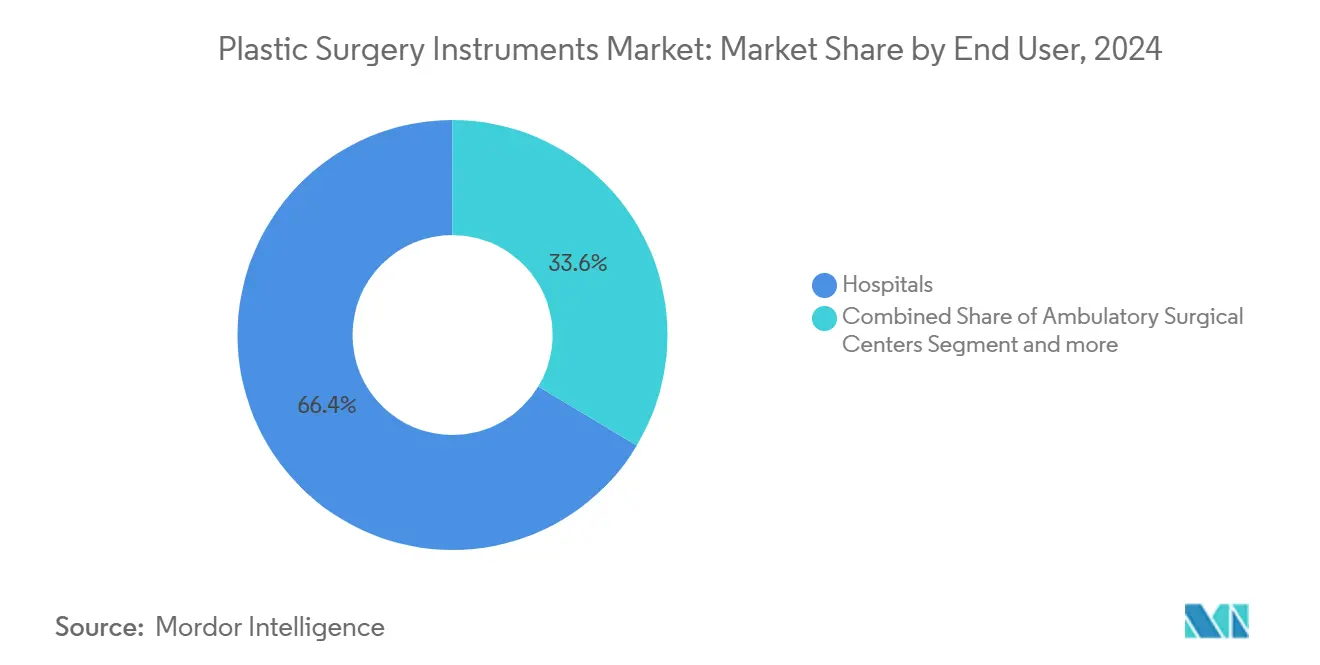

- По конечному пользователю больницы захватили 66,38% размера рынка инструментов пластической хирургии в 2024 году, хотя специализированные клиники продвигаются с CAGR 11,99%.

- По географии Северная Америка лидировала с 42,34% доходов в 2024 году, тогда как Азиатско-Тихоокеанский регион готов расти с CAGR 13,23% до 2030 года.

Глобальные тенденции и аналитика рынка инструментов пластической хирургии

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временной горизонт воздействия |

|---|---|---|---|

| Рост глобальных процедурных объемов в косметической хирургии | +1.8% | Глобально, с АТЭР лидирующим в росте | Среднесрочно (2-4 года) |

| Переход к малоинвазивным и электрохирургическим методам | +1.5% | Северная Америка и ЕС, расширение в АТЭР | Краткосрочно (≤ 2 лет) |

| Стареющее население, ищущее возрастные реконструктивные работы | +1.2% | Северная Америка и Европа преимущественно | Долгосрочно (≥ 4 лет) |

| Расширение медицинских туристических центров | +0.9% | Основа АТЭР, распространение на БВА | Среднесрочно (2-4 года) |

| Оптимизация операционных лотков сокращает затраты больниц, ускоряет циклы обновления инструментов | +0.7% | Глобально, возглавляемое экономными рынками | Краткосрочно (≤ 2 лет) |

| 3D-печатные пациент-специфичные направляющие сокращают частоту повторных операций | +0.5% | Северная Америка и ЕС передовые центры | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост глобальных процедурных объемов в косметической хирургии

Растущий спрос на ринопластику, липосакцию и мужские эстетические процедуры в Индии, Бразилии и Соединенных Штатах расширяет рынок инструментов пластической хирургии, увеличивая требования к обороту оборудования. Практики с высоким объемом теперь отдают приоритет многоразовым щипцам и прецизионным резцам, разработанным для расширенных циклов стерилизации. Производители масштабируют производство анатомически специфических канюль и микроножниц для соответствия разнообразным характеристикам пациентов. Акцент на объемной эффективности ускоряет скорость обновления инструментов, принося пользу поставщикам, способным гарантировать долговечность при интенсивной переработке. Больницы, которые оптимизируют содержимое лотков, реализовали ежегодные сбережения в размере 159 600 долл. США, которые могут быть перенаправлены на устройства следующего поколения.

Переход к малоинвазивным и электрохирургическим методам

Энергетические устройства, такие как скальпели Harmonic ACE+7, сокращают операционное время реконструкции груди до 179 минут против 286 минут с устаревшей каутеризацией и почти вдвое снижают интраоперационное кровотечение. Системы радиочастотной липосакции второго поколения снижают частоту осложнений до 0,7% с 8,3% для устройств первого поколения, побуждая к быстрой замене старых платформ.[1]База данных PubMed, "Сравнительные результаты электрокоагуляции против ультразвуковой диссекции в хирургии груди," Национальная медицинская библиотека, pubmed.ncbi.nlm.nih.gov Технология Bio-Active Electrode дает латеральное повреждение тканей 5-8 микрон, значительно уже, чем диапазон 20-90 микрон обычных электродов, что улучшает косметические результаты и точность патологии.[2]Редакторы Global Journal, "Bio-Active Electrode снижает термическое распространение," Global Journal of Otolaryngology, juniperpublishers.com В результате команды по закупкам больниц ускоряют капитальное бюджетирование для прецизионных энергетических систем.

Стареющее население, ищущее возрастные реконструктивные работы

Пациенты после мастэктомии все чаще выбирают немедленную имплант-основанную реконструкцию, которая требует инструментов, способных к атравматичному обращению с тканями у пожилых людей с более медленным заживлением. Тканевые экспандеры с гладкой поверхностью набирают признание по сравнению с текстурированными вариантами для снижения поздних неблагоприятных событий. Новые биоматериалы, произведенные с помощью 3D биопечати, нацелены на сдерживание частоты капсульной контрактуры, осложнения, которое непропорционально затрагивает старшие когорты. Производители инструментов отвечают эргономично сбалансированными ретракторами и адаптивными электрохирургическими наконечниками, которые снижают усталость хирурга во время деликатных диссекций.

Расширение медицинских туристических центров

Таиланд и Индия привлекают растущий приток международных пациентов, сочетая преимущества стоимости с международной аккредитацией, стимулируя спрос на премиальные электрохирургические платформы, которые удовлетворяют множественным регулятивным стандартам. Стандартизация инструментов в туристических центрах поддерживает соглашения о массовых закупках, снижая удельные затраты и поощряя принятие роботизированных и ИИ-активированных систем. Культурные предпочтения в Азии благоприятствуют менее инвазивному контурированию лица, что подпитывает развитие микроинструментов и артикулирующих эндоскопов, оптимизированных для малых разрезов.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временной горизонт воздействия |

|---|---|---|---|

| Послеоперационные осложнения и риск инфекции | -1.3% | Глобально, остро в развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Высокая капитальная стоимость электрических/электрохирургических систем | -0.9% | Экономные рынки глобально | Среднесрочно (2-4 года) |

| Растущий ESG контроль отходов одноразовых инструментов | -0.6% | ЕС и Северная Америка преимущественно | Долгосрочно (≥ 4 лет) |

| Подверженность цепи поставок кластерным геополитическим рискам | -0.4% | Глобально, сосредоточено в азиатских цепях поставок | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Послеоперационные осложнения и риск инфекции

Имплант-основанная реконструкция груди показывает 8,53% частоту инфекций, которые вызывают удаление импланта в 31,2% случаев и отказ в 20,7% инфицированных пациентов. Микробиологические аудиты выявляют контаминацию кожной флоры на хирургических наборах из-за неадекватного обслуживания стерилизатора и неправильного обращения. Техники экспандера без прикосновения устранили инфекции в контролируемых испытаниях, подчеркивая, как переделанные зажимы и втулки для вставки могут смягчить риск. Постоянные проблемы с инфекциями повышают затраты на стерилизацию и могут отложить выборочные операции.

Высокая капитальная стоимость электрических/электрохирургических систем

Продвинутые платформы требуют первоначальных инвестиций, которые более мелкие клиники часто откладывают. Эскалирующие тарифы до 125% на китайские компоненты повышают затраты на приобретение для поставщиков и могут замедлить инновации. Medtronic ответила консолидацией распределительных центров для компенсации растущих логистических расходов. Учреждения противодействуют ценовому давлению через оптимизацию инструментальных лотков, с одним исследованием, сообщающим о ежегодных сбережениях в 285 756 долл. США от сокращения избыточных инструментов. Тем не менее, высокие капитальные пороги могут ограничить темпы принятия на развивающихся рынках.

Сегментный анализ

По типу продукта: электрохирургические инновации ускоряют эволюцию рынка

Ручные устройства составили 44,62% доли рынка инструментов пластической хирургии в 2024 году как основные инструменты в различных процедурах. Электрохирургические системы, хотя и меньше по базе, готовы резко возрасти с CAGR 9,89%, поскольку хирурги стремятся к точности и гемостатической эффективности. Технология LigaSure обеспечивает 90,2% бескровного создания кармана против 59,4% с традиционной каутеризацией, заметно снижая послеоперационные дренажные объемы. Этот ясный дифференциал результатов подпитывает быстрое распределение капитала в направлении энергетических генераторов и инновационных электродов.

Растущий импульс перестраивает рынок инструментов пластической хирургии, поскольку биполярные платформы затмевают монополярные системы, сокращая сжимающие силы на 31% и травму тканей на 37%. ИИ-интегрированные консоли, такие как Stryker SurgiCount+, добавляют анализ потери крови в реальном времени, сжимая петли качества хирургии.[3]Корпорация Stryker, "Анонс запуска SurgiCount+," Stryker, stryker.com По мере распространения моделей с одноразовыми наконечниками поставщики выравниваются с целями устойчивости больниц, предлагая перерабатываемые рукоятки, которые держат потребительские затраты под контролем.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По процедуре: реконструктивная хирургия стимулирует спрос на премиальные инструменты

Косметическая хирургия сохранила 58,72% доходов в 2024 году, однако реконструкция груди продвигается с CAGR 10,52%, поскольку имплантная технология улучшает качество выживаемости. Радиочастотная липосакция второго поколения теперь показывает только 0,7% частоту осложнений против 8,3% для устаревших систем, подчеркивая процедурный сдвиг к более безопасным энергетическим модальностям.

Реконструктивные техники все больше полагаются на пациент-специфичные 3D-печатные направляющие, которые сокращают операционное время и повышают точность. Прорывы биоматериалов, такие как дермальные шаблоны Integra, обеспечивают 90,2% успеха в ремонте дефектов лица. Эти достижения расширяют размер рынка инструментов пластической хирургии для нишевых инструментов, таких как микропилы и низкотемпературные резцы, разработанные для деликатных тканевых интерфейсов.

По конечному пользователю: специализированные клиники трансформируют модели оказания помощи

Больницы поддержали 66,38% размера рынка инструментов пластической хирургии в 2024 году, предлагая мультидисциплинарную поддержку для сложных случаев. Специализированные клиники на пути к CAGR 11,99%, привлекая пациентов сосредоточенной экспертизой и эффективным планированием. Производители инструментов отвечают компактными электрохирургическими генераторами, которые подходят для ограниченных по пространству процедурных комнат.

Амбулаторные центры получают выгоду от оптимизированных дизайнов лотков, которые сокращают время настройки лампэктомии груди до 4 минут и затраты на переработку до 26,01 долл. США, вниз с 49,98 долл. США. Портативные роботизированные руки, такие как da Vinci 5, приносят 10 000-кратные процессорные выгоды, обеспечивая сложные диссекции в амбулаторных средах. Эти тенденции диверсифицируют модели заказов в направлении легковесных ретракторов и быстро подключаемых эндоскопов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка имеет самое высокое принятие ИИ-направляемых энергетических платформ и продвинутых роботизированных систем, защищая свою долю рынка инструментов пластической хирургии 42,34% в 2024 году несмотря на растущую конкуренцию. Непрерывное взаимодействие с FDA, такое как слушания по дермальным филлерам в феврале 2025 года, поддерживает строгую культуру безопасности, которая формирует временные рамки развертывания устройств. Канада и Мексика дополняют спрос США, обслуживая трансграничных пациентов и предлагая экономные пакеты.

Азиатско-Тихоокеанский регион показывает CAGR 13,23%, движимый аккредитационным туризмом Таиланда, избытком квалифицированных хирургов Индии и устойчивым внутренним спросом в Китае и Японии. Корейские клиники устанавливают эстетические тренды, которые распространяются по всему региону, увеличивая внедрение микроэлектрических канюль и прецизионных эндоскопических резцов. Участники рынка партнерствуют с местными дистрибьюторами для навигации в гетерогенных регулятивных средах.

Европа поддерживает стабильный рост, движимый Германией, Францией и Великобританией, где государственное возмещение поддерживает реконструктивные случаи. Политика циркулярной экономики побуждает больницы конвертироваться от одноразовых к перерабатываемым устройствам, влияя на продуктовые линии поставщиков. Восточноевропейские государства используют преимущества стоимости для привлечения внутриевропейских медицинских путешественников. Ближний Восток и Африка ускоряют покупки инструментов для новых хирургических центров в Заливе, в то время как Южная Африка функционирует как региональный центр навыков.

Конкурентная ситуация

Конкуренция на рынке инструментов пластической хирургии остается умеренной. Johnson & Johnson, Stryker и Medtronic используют обширные каталоги и глобальный охват, тогда как сфокусированные сущности, такие как KLS Martin и Integra LifeSciences, захватывают нишевые сегменты через кастомизацию. Приобретение Medtronic Fortimedix Surgical в ноябре 2024 года обогащает её портфель артикулирующих инструментов и сигнализирует о сжимающейся гонке за прецизионную механику.

Технологическое лидерство основывается на энергетической эффективности, эргономических улучшениях и цифровой интеграции. ИИ-активированная система SurgiCount+ от Stryker автоматизирует оценку потери крови и отслеживание губок, предлагая количественные сбережения рабочего процесса. Переход Johnson & Johnson к единой идентичности MedTech в 2024 году нацелен на упрощение инновационных пипелайнов и заточку рыночного месседжинга. Нишевые дизрапторы приносят возможности 3D-печати для пациент-специфичных направляющих, которые сокращают циклы пересмотра, в то время как эко-ориентированные стартапы экспериментируют с биоразлагаемыми полимерными рукоятками, которые адресуют цели устойчивости больниц.

Ценовая конкуренция интенсифицируется, поскольку команды по закупкам развертывают анализы общей стоимости владения, которые взвешивают расходы на расходные материалы и логистику стерилизации. Компании отвечают гибридными моделями переработки, позволяющими одноразовые наконечники на многоразовых рукоятках, балансируя безопасность с экологическим контролем. Стратегические партнерства между производителями устройств и амбулаторными цепями появляются для обеспечения выделенных объемов инструментов.

Лидеры отрасли инструментов пластической хирургии

-

Tekno-Medical Optik-Chirurgie GmbH

-

Zimmer Biomet

-

KLS Martin Group

-

B. Braun Melsungen

-

Integra LifeSciences

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Ноябрь 2024: Medtronic приобрела Fortimedix Surgical, добавив артикулирующую инструментацию к своему энергетическому портфолио.

- Ноябрь 2024: Stryker представила SurgiCount+ следующего поколения с ИИ-активированной аналитикой потери крови и беспроводным отслеживанием губок.

- Сентябрь 2024: Johnson & Johnson переименовала свои медицинские бизнесы под Johnson & Johnson MedTech для консолидации устройственных инноваций.

- Август 2024: Stryker запустила систему пластин Pangea после одобрения FDA, включающую 20 анатомических пластин для стабилизации переломов.

Объем отчета о глобальном рынке инструментов пластической хирургии

Согласно объему отчета, реконструктивная пластическая хирургия в основном имеет дело с хирургическим ремонтом или восстановлением поврежденной, потерянной, больной, дефектной или деформированной части или области. Косметическая или эстетическая пластическая хирургия фокусируется на улучшении внешности. Рынок инструментов пластической хирургии сегментирован по типу (ручные инструменты (щипцы, ножницы, ретракторы и другие) и электрохирургические инструменты (биполярные инструменты и монополярные инструменты)), процедуре (косметическая хирургия (процедуры груди, косметическая хирургия лица и головы, и косметические процедуры тела и конечностей) и реконструктивная хирургия (реконструктивная хирургия груди, коррекция врожденных деформаций, удаление опухолей и другие реконструктивные хирургии)), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает оценочные размеры рынков и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Ручные инструменты | Щипцы |

| Ножницы | |

| Ретракторы | |

| Другие | |

| Электрохирургические инструменты | Биполярные инструменты |

| Монополярные инструменты |

| Косметическая хирургия | Процедуры груди |

| Косметическая хирургия лица и головы | |

| Процедуры тела и конечностей | |

| Реконструктивная хирургия | Реконструкция груди |

| Коррекция врожденных деформаций | |

| Удаление опухолей | |

| Другие реконструктивные хирургии |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные и косметические клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Ручные инструменты | Щипцы |

| Ножницы | ||

| Ретракторы | ||

| Другие | ||

| Электрохирургические инструменты | Биполярные инструменты | |

| Монополярные инструменты | ||

| По процедуре | Косметическая хирургия | Процедуры груди |

| Косметическая хирургия лица и головы | ||

| Процедуры тела и конечностей | ||

| Реконструктивная хирургия | Реконструкция груди | |

| Коррекция врожденных деформаций | ||

| Удаление опухолей | ||

| Другие реконструктивные хирургии | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные и косметические клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка инструментов пластической хирургии?

Рынок оценивается в 1,61 млрд долл. США в 2025 году.

Насколько быстро, как ожидается, будет расти рынок инструментов пластической хирургии?

Прогнозируется расширение с CAGR 7,6%, достигнув 2,32 млрд долл. США к 2030 году.

Какой сегмент продукта растет быстрее всего?

Электрохирургические инструменты лидируют с CAGR 9,89% благодаря точности и сокращенному операционному времени.

Почему Азиатско-Тихоокеанский регион считается двигателем роста для инструментов пластической хирургии?

Регион получает выгоду от медицинского туризма, растущих доходов и поддерживающей демографии, результирующих в CAGR 13,23%.

Какие ограничения могут замедлить расширение рынка?

Риски послеоперационных инфекций и высокая капитальная стоимость энергетических систем оказывают наибольшее нисходящее давление.

Какие компании лидируют в технологических инновациях?

Johnson & Johnson, Stryker и Medtronic движут прогресс через приобретения, интеграцию ИИ и достижения в артикулированной инструментации.

Последнее обновление страницы: