Размер и доля рынка хирургических шовных материалов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.43 Миллиардов долларов США |

| Размер Рынка (2030) | 7.07 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.42% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка хирургических шовных материалов от Mordor Intelligence

Размер рынка хирургических шовных материалов составляет 5,43 млрд долларов США в 2025 году и готов достичь 7,07 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 5,42%. Растущие глобальные объемы хирургических вмешательств, расширяющееся присутствие амбулаторных хирургических центров и быстрое внедрение бесузловых зазубренных шовных материалов усиливают спрос по всем специальностям. Инновации в продуктах смещаются в сторону синтетических рассасывающихся материалов со встроенными противомикробными препаратами, в то время как инициативы Healthcare 4.0 интегрируют цифровое отслеживание цепочки поставок для предотвращения дефицита и рисков отзыва. Роботизированные процедуры, ныне обычные в странах с высоким доходом, заставляют производителей адаптировать конструкции, которые фиксируют ткань при минимальной тактильной обратной связи. Азиатско-Тихоокеанский регион ускоряется быстрее всего, однако Северная Америка остается крупнейшим источником доходов благодаря устойчивой поддержке возмещения расходов на передовые устройства для закрытия ран.

Ключевые выводы отчета

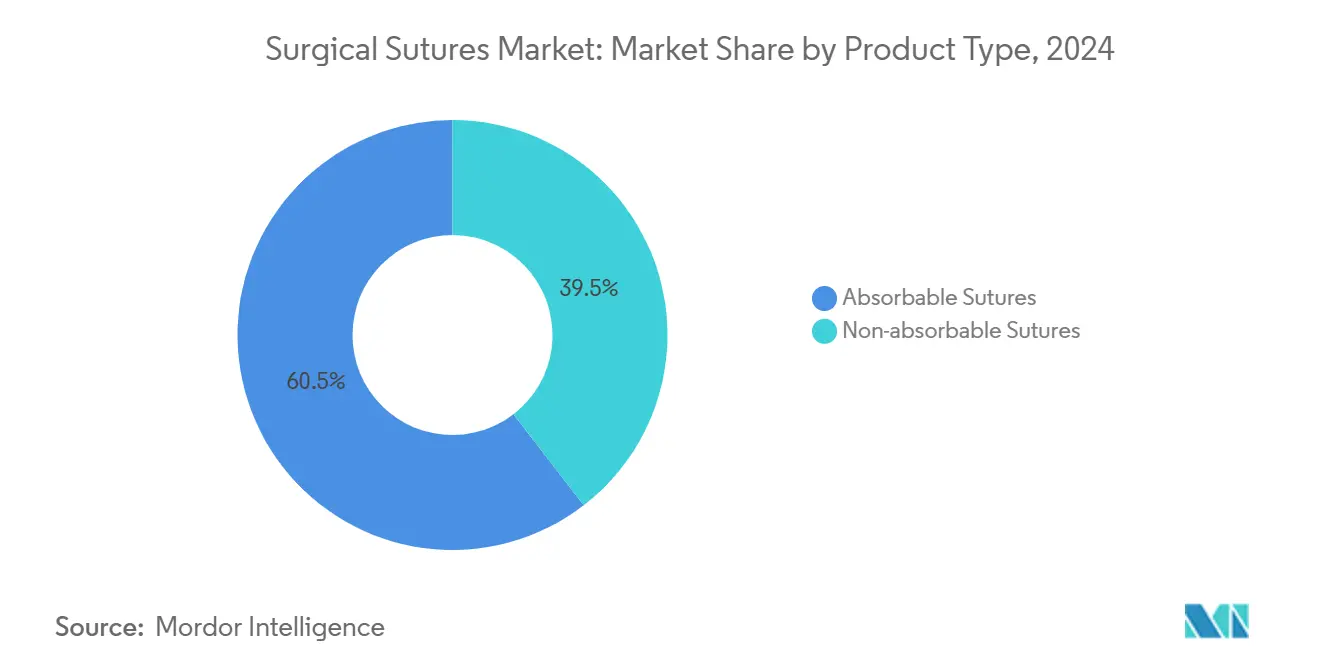

- По типу продукта рассасывающиеся шовные материалы составили 60,46% размера рынка хирургических шовных материалов в 2024 году и также являются наиболее быстрорастущей категорией продуктов, продвигаясь со среднегодовым темпом роста 5,67% до 2030 года.

- По конструкции мультифиламентные шовные материалы составили 59,38% доли рынка хирургических шовных материалов в 2024 году, в то время как зазубренные шовные материалы прогнозируются как наиболее быстрорастущие со среднегодовым темпом роста 7,23% до 2030 года.

- По применению общая хирургия составила 26,79% продаж в 2024 году; сердечно-сосудистая хирургия готова показать наивысший рост со среднегодовым темпом роста 5,81% в прогнозируемом периоде.

- По каналу распространения прямые тендеры и закупки через ГЗО представляли 44,51% доходов 2024 года, тогда как онлайн-каналы готовы к самому быстрому расширению со среднегодовым темпом роста 6,54% до 2030 года.

- По покрытию шовные материалы без покрытия командовали 65,02% долей в 2024 году, однако варианты с покрытием ожидается превзойдут всех остальных со среднегодовым темпом роста 6,09%.

- По конечному пользователю больницы захватили 61,82% спроса в 2024 году, в то время как амбулаторные хирургические центры прогнозируются показать среднегодовой темп роста 6,15%, наивысший среди конечных пользователей.

- По географии Северная Америка лидировала с долей 42,53% в 2024 году, и Азиатско-Тихоокеанский регион прогнозируется как наиболее быстрорастущий регион, расширяясь со среднегодовым темпом роста 6,19% до 2030 года.

Тенденции и аналитика глобального рынка хирургических шовных материалов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост глобальных объемов хирургических вмешательств | +1.2% | Северная Америка, Европа | Долгосрочно (≥ 4 лет) |

| Расширение медицинских учреждений в РС | +1.0% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка | Долгосрочно (≥ 4 лет) |

| Подъем роботизированной хирургии | +0.9% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Достижения синтетических рассасывающих материалов | +0.8% | Глобально, во главе с Северной Америкой и Азиатско-Тихоокеанским регионом | Среднесрочно (2-4 года) |

| Спрос на противомикробные/элютивные шовные материалы | +0.7% | Глобально | Среднесрочно (2-4 года) |

| Благоприятные пути возмещения | +0.6% | Северная Америка, Европа | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост глобальных объемов хирургических вмешательств, обусловленный старением населения и бременем хронических заболеваний

Бенефициары Medicare прошли 3,4 миллиона амбулаторных операций в 2024 году[1]Medicare Payment Advisory Commission, "Report to the Congress: Medicare Payment Policy - Chapter 10," Medicare Payment Advisory Commission, medpac.gov, рост на 5,7% год к году, что отражает более широкий рост в развитых экономиках. Старение населения и растущая нагрузка сердечно-сосудистых и онкологических случаев смещают многие вмешательства от крайней меры к первоочередному лечению. Только шовные материалы для сердечно-сосудистой хирургии прогнозируется расширятся со среднегодовым темпом роста 5,81%, требуя шовных материалов, которые выдерживают пульсирующий стресс без ущерба гемостазу. Расширение мощностей в развивающейся Азии расширяет доступ, направляя дополнительные процедуры на рынок хирургических шовных материалов.

Подъем роботизированной хирургии, требующей специализированных зазубренных шовных материалов

Зазубренные шовные материалы показывают среднегодовой темп роста 7,23%, поскольку их самоанкерующий дизайн смягчает завязывание узлов в роботических средах, где тактильная обратная связь ограничена. Клинические оценки линейки STRATAFIX от Johnson & Johnson обнаружили измеримую экономию времени операционной наряду со сниженной кровопотерей. Продолжающиеся разрешения FDA на микрохирургические роботические системы[2]U.S. Food and Drug Administration, "DEN230032 Executive Summary," U.S. Food and Drug Administration, fda.gov расширяют адресуемое поле, поощряя поставщиков разрабатывать более тонкие калибры и двунаправленные геометрии зазубрин, которые равномерно анкеруют ткань.

Быстрые достижения материаловедения, позволяющие более прочные синтетические рассасывающиеся шовные материалы

Волокна поли(3-гидроксибутират-ко-4-гидроксибутират)[3]Atsuhiko Murayama, "A highly elastic absorbable monofilament suture fabricated from poly(3-hydroxybutyrate-co-4-hydroxybutyrate)," Scientific Reports, nature.com предлагают превосходную эластичность и предсказуемую деградацию, решая исторические проблемы с неопределенностью прочности на разрыв в рассасывающихся материалах. Производители сочетают электроспиннинговые архитектуры с резервуарами лекарств, которые элютируют противовоспалительные средства в определенные интервалы, поддерживая более быструю эпителизацию и более низкий риск инфекции. Эти разработки поддерживают премиальное ценообразование в рамках 60,46% доходов, удерживаемых рассасывающимися форматами.

Спрос на противомикробные и элютивные шовные материалы на фоне мандатов по снижению ИОХВ

Линейка с покрытием триклозаном от Ethicon доказала снижение случаев глубоких разрезных ИОХВ и экономию 809 долларов США на пациента по сравнению со стандартными шовными материалами, цифра, усиливающая сдвиги в закупках к продуктам с покрытием. Покрытия с наночастицами серебра и волокна, нагруженные антибиотиками, расширяют парадигму, гармонируя с больничными метриками качества, которые привязывают возмещения к выпискам без инфекций.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее использование степлеров, герметиков и методов МИХ | -0.8% | Северная Америка, Европа | Среднесрочно (2-4 года) |

| ESG-обусловленная нехватка кетгута/шелка и специальных полимеров | -0.5% | Азиатско-Тихоокеанский регион, Европа | Среднесрочно (2-4 года) |

| Отзывы и более строгие аудиты систем качества | -0.4% | Северная Америка, Европа | Краткосрочно (≤ 2 лет) |

| Инфекции от уколов иглой и проблемы безопасности на рабочем месте | -0.3% | Глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее использование степлеров, герметиков и методов МИХ, снижающих количество шовных материалов

Платформы степлирования теперь включают текстурированные челюсти, которые захватывают деликатную ткань и завершают закрытия за секунды, отбирая у традиционных объемов шовных материалов. Эластичные герметики, подходящие для разрезов мениска и легких, также сокращают количество проходов, требуемых на закрытие, особенно в минимально инвазивной хирургии, где троакарные порты ограничивают маневренность иглы.

Инфекции от уколов иглой и проблемы безопасности на рабочем месте

Регулирующие органы усилили надзор за травмами от острых предметов, призывая учреждения принимать иглы с инженерной безопасностью и закрытые системы утилизации. Дополнительные меры предосторожности в обращении и затраты на устройства подрывают ценовую конкурентоспособность обычных шовных материалов, подталкивая некоторых поставщиков к альтернативным методам закрытия или предварительно загруженным картриджным системам.

Сегментный анализ

По типу продукта: рассасывающиеся шовные материалы стимулируют инновации

Рассасывающиеся форматы сгенерировали 60,46% размера рынка хирургических шовных материалов в 2024 году, продвигаясь со среднегодовым темпом роста 5,67%, поскольку больницы ищут продукты, которые растворяются после заживления и избавляют пациентов от последующего удаления. Синтетический подсегмент, возглавляемый полиглактином и полидиоксаноном, выигрывает от однородных профилей поглощения[4]Hye-Ree Han, "Antibiotic Action, Drug Delivery, Biodegradability, and Wound Regeneration Characteristics of Surgical Sutures and Cutting-Edge Surgical Suture Manufacturing Technologies," Journal of Functional Biomaterials, mdpi.com, которые переводятся в предсказуемые кривые заживления. Многие из этих линий несут противомикробные покрытия триклозаном, которые снижают риск ИОХВ. Нерассасывающиеся остаются незаменимыми в сердечно-сосудистых и ортопедических процедурах, но показывают более медленное расширение, поскольку герметики вторгаются в применения, когда-то зарезервированные для постоянной поддержки. Доступность кетгута сужается из-за контроля этичного происхождения, побуждая лаборатории исследовать белки на основе альбумина, которые разлагаются чисто без провоцирования воспаления.

Пайплайн разработки переполнен электроспиннинговыми рассасывающимися, которые интегрируют резервуары антибиотиков или факторов роста. Эти волокна доставляют локальную терапевтическую нагрузку, сохраняя минимальную прочность узла на разрыв до четырех недель, спецификацию, привлекательную для амбулаторных центров, сосредоточенных на быстрой выписке. Хотя натуральный шелк все еще находит применение в отдельных стоматологических случаях, его более высокая бактериальная адгезия замедляет более широкое внедрение. Премиальные синтетические линии поэтому захватывают большую долю рынка хирургических шовных материалов, позиционируясь на снижении инфекций, удобстве персонала и комфорте пациентов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конструкции: зазубренные шовные материалы трансформируют хирургическую эффективность

Мультифиламентные плетения контролировали 59,38% размера рынка хирургических шовных материалов в 2024 году благодаря превосходной податливости и безопасности узла. Однако зазубренные форматы лидируют в росте со среднегодовым темпом роста 7,23%, поскольку их самозахватывающая текстура удаляет этап завязывания узлов, снижая время операции в лапароскопических и роботизированных полях. Ранние клинические программы валидировали зазубренные шовные материалы в пластической хирургии, но расширенные разрешения теперь покрывают гинекологию и пищеварительные процедуры, повышая единичный спрос. Инвестиции продолжаются в двунаправленные зазубрины, которые блокируют ткань от средней точки наружу, равномерно распределяя натяжение и сокращая нагрузку инородного тела.

Монофиламенты сохраняются в сосудистом трансплантировании, где низкое сопротивление и плавный проход являются решающими. Новые поверхностно-обработанные монофиламенты сочетают нано-масштабную текстуризацию с антибактериальными ионами, обеспечивая микробную резистентность без ущерба гибкости. Коллективно эти усовершенствования повышают привлекательность рынка хирургических шовных материалов премиальных конструкций, которые максимизируют эффективность театра и послеоперационные результаты.

По применению: сердечно-сосудистая хирургия лидирует в росте

Общая хирургия составила наибольшее количество процедур и 26,79% размера рынка хирургических шовных материалов в 2024 году, однако сердечно-сосудистая хирургия возглавляет графики роста со среднегодовым темпом роста 5,81%. Высокодавляющие гемодинамические среды требуют ультрапрочных нерассасывающихся или медленно рассасывающихся зазубренных шовных материалов, которые сохраняют целостность просвета. Дизайн продукта подчеркивает геометрию иглы, способную проникать в кальцифицированные стенки сосудов без разрыва. Ортопедия опирается на плетеные рассасывающиеся для повторного прикрепления сухожилий, в то время как офтальмология полагается на 10-0 или более тонкие монофиламенты для микроразрезов. Эстетические дисциплины ищут ультратонкие прозрачные шовные материалы, которые минимизируют видимость рубцов. Каждая клиническая ниша подчеркивает широту инженерных требований, лежащих в основе рынка хирургических шовных материалов.

По каналу распространения: онлайн-рост ускоряется

Прямые тендеры и групповые закупочные организации (ГЗО) принесли 44,51% доли рынка хирургических шовных материалов в 2024 году, объединяя многолетние контракты с объемными скидками. Цифровизация преобразует закупки, и онлайн-маркетплейсы прогнозируются показать среднегодовой темп роста 6,54%, поскольку меньшие клиники используют электронные каталоги для обхода посредников и поставки нишевых калибров по требованию. Электронная торговля также поддерживает пополнение запасов точно в срок во время предупреждений о поставках, защищая графики случаев от задержек в доставке. Офлайн-дистрибьюторы сохраняют важность в регионах, где практическое обучение сопровождает запуски новых продуктов, особенно для зазубренных и элютивных линий, которые требуют пересмотренных техник обращения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По покрытию: шовные материалы с покрытием стимулируют премиальный сегмент

Версии без покрытия все еще удерживали 65,02% размера рынка хирургических шовных материалов в 2024 году, учитывая их более низкую единичную стоимость и широкий объем показаний. Тем не менее, разновидности с покрытием растут на 6,09% среднегодового темпа роста, опираясь на убедительные клинические доказательства того, что противомикробные барьеры снижают частоту ИОХВ. Триклозан доминирует в раннем внедрении, но серебряно-композитные и пептидные покрытия набирают обороты, поскольку множественно-резистентные организмы распространяются. Производители должны навигировать строгие испытания биосовместимости, но успешные кандидаты командуют ценовыми премиями, которые поднимают общую прибыльность рынка хирургических шовных материалов.

По конечному пользователю: АХЦ стимулируют расширение рынка

Больницы потребили 61,82% доли рынка хирургических шовных материалов в 2024 году, поскольку сложные операции остались стационарными. Однако амбулаторные хирургические центры являются наиболее быстрым ростом, расширяясь на 6,15%, поскольку плательщики благоволят моделям однодневной выписки, которые сокращают расходы на учреждения. Типичный АХЦ ценит шовные материалы, которые сокращают время закрытия и уменьшают риск инфекции в пределах коротких окон наблюдения. Кастомизированные пакеты АХЦ, содержащие зазубренные рассасывающиеся и цветокодированные иглы, дают поставщикам преимущество в этой высокооборотной среде. Специализированные клиники и отделения неотложной помощи формируют меньший, но устойчивый канал, требующий наборов, которые упрощают обучение персонала и ускоряют процедурный оборот.

Географический анализ

Северная Америка внесла 42,53% глобального дохода в 2024 году и прогнозируется добавить 0,82 млрд долларов США в дополнительной стоимости к 2030 году. Расходы Medicare в размере 6,8 млрд долларов США на услуги АХЦ свидетельствуют о стойком процедурном спросе, в то время как бдительность FDA в отношении педиатрических дефицитов побуждает к соглашениям о двойном источнике, которые стабилизируют поставки. Отечественные гиганты, такие как Johnson & Johnson, направили 1,3 млрд долларов США в НИОКР хирургических инструментов в течение 2025 года, закрепляя инновационное лидерство региона.

Европа продвигается со среднегодовым темпом роста 5,28% на фоне стареющей демографии и гармонизированных путей CE-маркировки. Цели устойчивости направляют закупочные комитеты к биоразлагаемым синтетикам, которые минимизируют экологическое бремя. Программы расширения Восточной Европы создают внедрение для продуктов среднего уровня, балансируя премиальные инновации, наблюдаемые в Германии и Франции.

Азиатско-Тихоокеанский регион записывает наивысший среднегодовой темп роста 6,19%, поскольку покрытие медицинским страхованием расширяется, а объемы процедур растут в Китае и Индии. Местные производители масштабируют линии полипропилена и полиглактина для сокращения зависимости от импорта, тем самым расширяя адресуемый размер рынка хирургических шовных материалов для региональных поставщиков. Среднегодовой темп роста 5,74% на Ближнем Востоке и в Африке поддерживается проектами многопрофильных больниц, в то время как траектория 5,65% Южной Америки отражает улучшающийся доступ к здравоохранению в Бразилии и Аргентине.

Конкурентная среда

Конкурентная арена остается умеренно концентрированной, доминируемой многонациональными портфолио, которые простираются от базового нейлона до элютивных рассасывающихся. Ethicon продолжает задавать технологический темп с семействами зазубренных STRATAFIX и покрытиями триклозаном, которые демонстрируют четкие снижения ИОХВ. Medtronic зарегистрировал 8,4 млрд долларов США дохода по медицинской хирургии в течение фискального 2025 года, подчеркивая синергии закупорки сосудов, которые перепродают в аккаунты шовных материалов.

Бюджеты НИОКР приоритизируют композитные материалы, роботически совместимые иглы и экологически дружественные полимеры, направленные на соответствие ESG-мандатам. Стартапы, использующие электроспиннинг, вырезают ниши с настраиваемыми диаметрами волокон и встроенной загрузкой лекарств.

Барьеры входа на рынок остаются высокими из-за протоколов валидации стерильности и прочности на разрыв, однако производительностные пути FDA сокращают сроки для разработчиков, которые могут продемонстрировать реальные результативные выгоды. Цифровая отслеживаемость и предиктивная аналитика выступают как сервисные дифференциаторы, помогая операционным залам отслеживать номера партий и сроки истечения в реальном времени.

Лидеры индустрии хирургических шовных материалов

-

B. Braun Melsungen AG

-

Johnson & Johnson Services, Inc.

-

Medtronic plc

-

Smith & Nephew plc

-

Teleflex Incorporated

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Январь 2025: Medtronic раскрыл общий доход в размере 33,5 млрд долларов США, с портфолио медицинской хирургии, достигшим 8,4 млрд долларов США при органическом росте 0,8%, поддержанном линиями закупорки сосудов LigaSure.

- Октябрь 2024: Corza Medical запустил офтальмологические микрохирургические шовные материалы Onatec на встрече Американской академии офтальмологии.

- Сентябрь 2024: Johnson & Johnson MedTech объединил свои бренды, включая Ethicon, под баннером J&J MedTech для усиления коммерческого охвата.

- Август 2023: Healthium Medtech представил шовные материалы TRUMAS Polyglactin 910 и полидиоксанон, направленные на минимально инвазивные операции.

Глобальный объем отчета по рынку хирургических шовных материалов

Согласно объему отчета, шовный материал относится к любой нити материала, используемой для лигирования кровеносных сосудов или тканей для закрытия хирургического участка. Они играют решающую роль в процессе заживления. Рынок хирургических шовных материалов сегментирован по типу продукта, применению, конечному пользователю и географии. По типу продукта рынок сегментирован на рассасывающиеся шовные материалы и нерассасывающиеся шовные материалы. Рассасывающиеся шовные материалы далее сегментированы на натуральные шовные материалы и синтетические шовные материалы. Нерассасывающиеся шовные материалы далее сегментированы на нейлон, пролен и другие нерассасывающиеся шовные материалы. По применению рынок сегментирован на офтальмологическую хирургию, сердечно-сосудистую хирургию, ортопедическую хирургию, неврологическую хирургию и другие применения. Сегмент других применений далее сегментирован на косметическую и пластическую хирургию и гинекологическую хирургию. По конечному пользователю рынок сегментирован на больницы/клиники и амбулаторные хирургические центры. Отчет также покрывает размер рынка и прогнозы для рынка хирургических шовных материалов в 17 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (доллары США).

| Рассасывающиеся шовные материалы | Натуральные | Кетгут |

| Коллаген | ||

| Синтетические | Викрил | |

| Полигликолевая кислота (PGA) | ||

| Другие рассасывающиеся синтетические шовные материалы | ||

| Нерассасывающиеся шовные материалы | Нейлон | |

| Полипропилен | ||

| Полиэстер | ||

| Шелк | ||

| Другие нерассасывающиеся шовные материалы | ||

| Монофиламентные |

| Мультифиламентные |

| Зазубренные шовные материалы |

| Общая хирургия |

| Сердечно-сосудистая хирургия |

| Ортопедическая хирургия |

| Офтальмологическая хирургия |

| Неврологическая хирургия |

| Акушерство и гинекология |

| Стоматологическая и челюстно-лицевая хирургия |

| Пластическая и косметическая хирургия |

| Другие применения |

| Прямой тендер / ГЗО |

| Офлайн |

| Онлайн |

| Без покрытия |

| С покрытием |

| Больницы |

| Амбулаторные хирургические центры |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | СТС |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Рассасывающиеся шовные материалы | Натуральные | Кетгут |

| Коллаген | |||

| Синтетические | Викрил | ||

| Полигликолевая кислота (PGA) | |||

| Другие рассасывающиеся синтетические шовные материалы | |||

| Нерассасывающиеся шовные материалы | Нейлон | ||

| Полипропилен | |||

| Полиэстер | |||

| Шелк | |||

| Другие нерассасывающиеся шовные материалы | |||

| По конструкции | Монофиламентные | ||

| Мультифиламентные | |||

| Зазубренные шовные материалы | |||

| По применению | Общая хирургия | ||

| Сердечно-сосудистая хирургия | |||

| Ортопедическая хирургия | |||

| Офтальмологическая хирургия | |||

| Неврологическая хирургия | |||

| Акушерство и гинекология | |||

| Стоматологическая и челюстно-лицевая хирургия | |||

| Пластическая и косметическая хирургия | |||

| Другие применения | |||

| По каналу распространения | Прямой тендер / ГЗО | ||

| Офлайн | |||

| Онлайн | |||

| По покрытию | Без покрытия | ||

| С покрытием | |||

| По конечному пользователю | Больницы | ||

| Амбулаторные хирургические центры | |||

| Другие конечные пользователи | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Австралия | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | СТС | ||

| Южная Африка | |||

| Остальной Ближний Восток и Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, отвеченные в отчете

Какая конструкция шовных материалов наиболее предпочтительна для роботизированных процедур?

Зазубренные шовные материалы предпочтительны, поскольку их самоанкерующий дизайн устраняет этапы завязывания узлов и сокращает операционное время.

Как противомикробные покрытия влияют на больничные закупки?

Учреждения все больше выбирают шовные материалы с покрытием для снижения частоты инфекций области хирургического вмешательства и достижения целей возмещения, основанного на стоимости.

Почему амбулаторные хирургические центры формируют новые дизайны продуктов?

АХЦ требуют шовных материалов, которые обеспечивают быстрое, надежное закрытие и минимальные послеоперационные осложнения для поддержки протоколов однодневной выписки.

Какие материальные инновации улучшают производительность рассасывающихся шовных материалов?

Продвинутые синтетические полимеры обеспечивают предсказуемую деградацию и улучшенную эластичность, приводя к безопасному сближению тканей во время заживления.

Как регуляторный контроль влияет на производителей?

Строгие аудиты качества и более высокие риски отзыва побуждают производителей усиливать прозрачность цепочки поставок и системы соответствия.

Каким образом устойчивость влияет на выбор материалов шовных материалов?

ESG-инициативы стимулируют переход от волокон животного происхождения к биоразлагаемым синтетическим альтернативам с меньшим воздействием на окружающую среду.

Последнее обновление страницы: