Размер и доля рынка хирургических петель

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

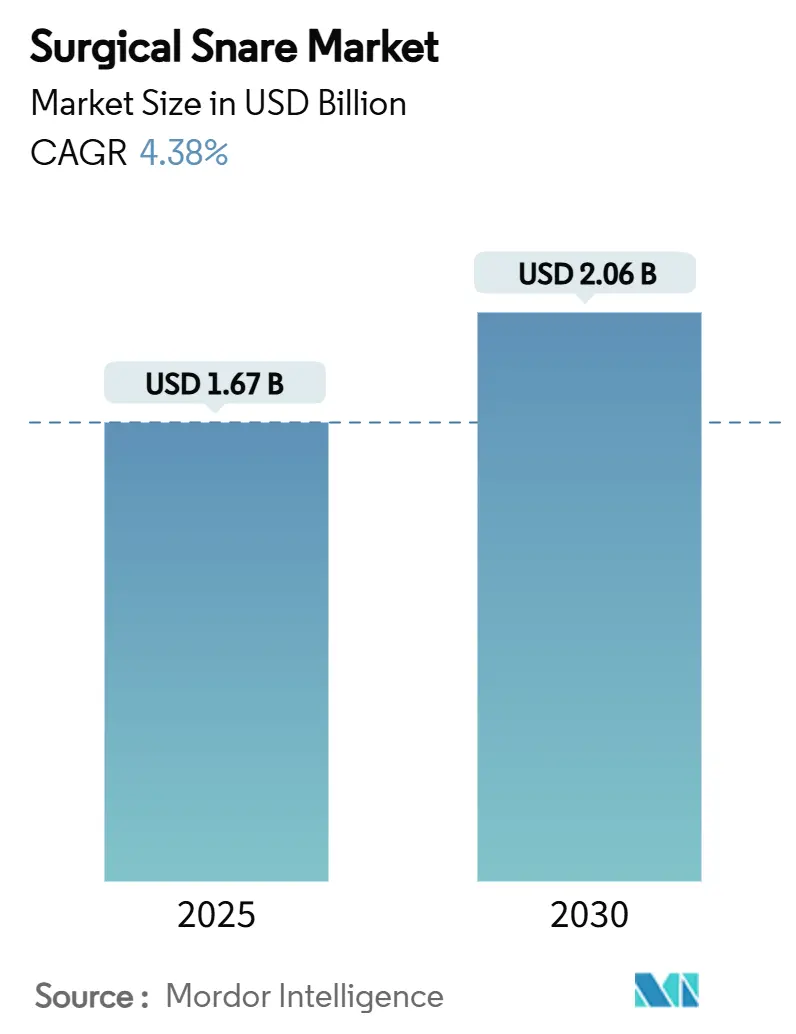

| Размер Рынка (2025) | 1.67 Миллиардов долларов США |

| Размер Рынка (2030) | 2.06 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.38% CAGR |

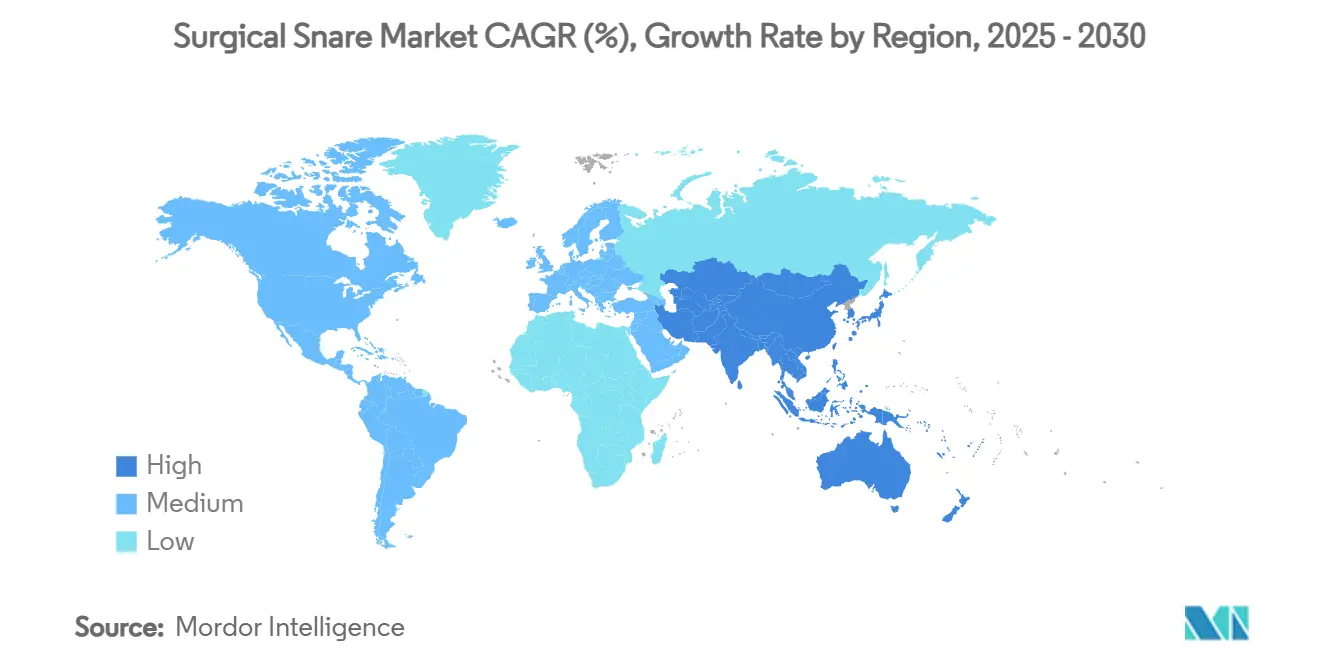

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка хирургических петель от Mordor Intelligence

Рынок хирургических петель составляет 1,67 млрд долларов США в 2025 году и, по прогнозам, достигнет 2,06 млрд долларов США к 2030 году, что отражает стабильный CAGR 4,38%. Рост соответствует увеличению объемов скрининга колоректального рака, более широкому внедрению систем обнаружения с поддержкой ИИ и переходу к холодной полипэктомии петлей, что улучшает профили безопасности. Амбулаторные хирургические центры (АХЦ) теперь выполняют 72% процедур в США при стоимости на 45-60% ниже, чем в больничных условиях, что резко увеличивает спрос на одноразовые петли. Демографические факторы от стареющего населения дополнительно поддерживают объемы процедур, в то время как технологические лидеры дифференцируются через оптимизацию формы и искусственный интеллект, а не ценовую конкуренцию. Проблемы обеспечения качества, включая недавние отзывы комплектов одноразовых направляющих оболочек, подчеркивают необходимость надежных клинических доказательств и постмаркетингового надзора для защиты траекторий внедрения.

Ключевые выводы отчета

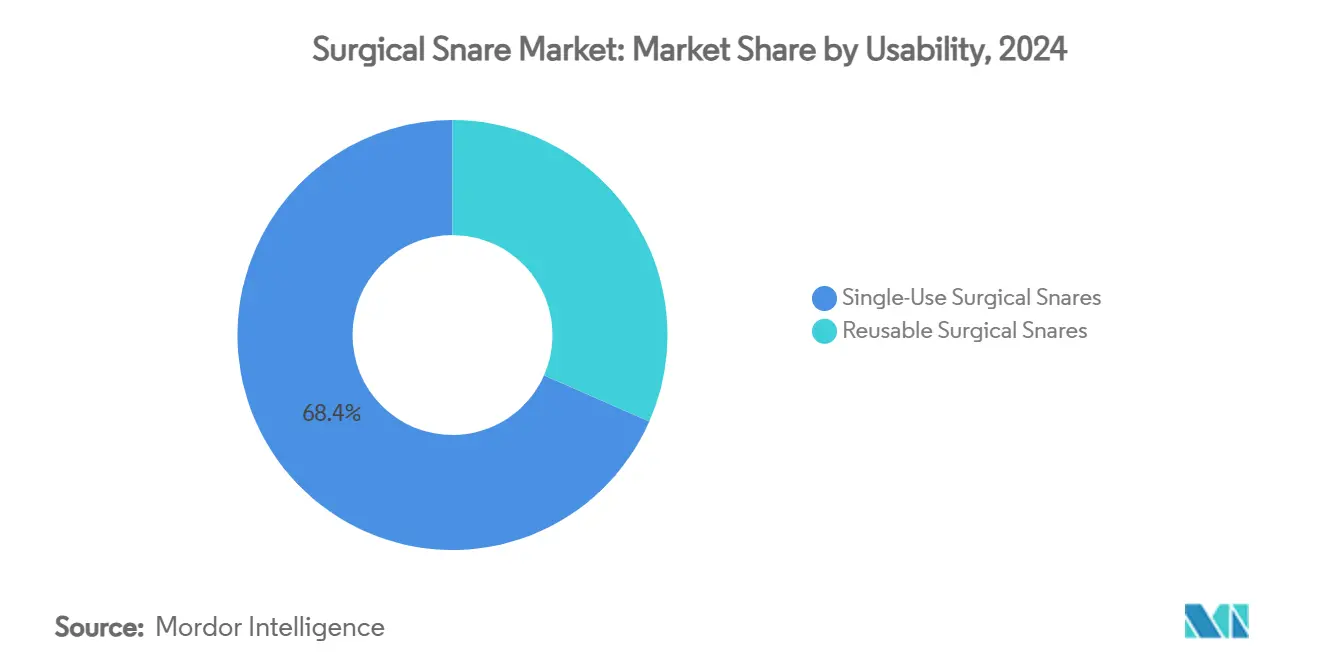

- По возможности использования одноразовые устройства занимали 68,36% доли рынка хирургических петель в 2024 году; многоразовые устройства отстают по мере усиления приоритетов инфекционного контроля.

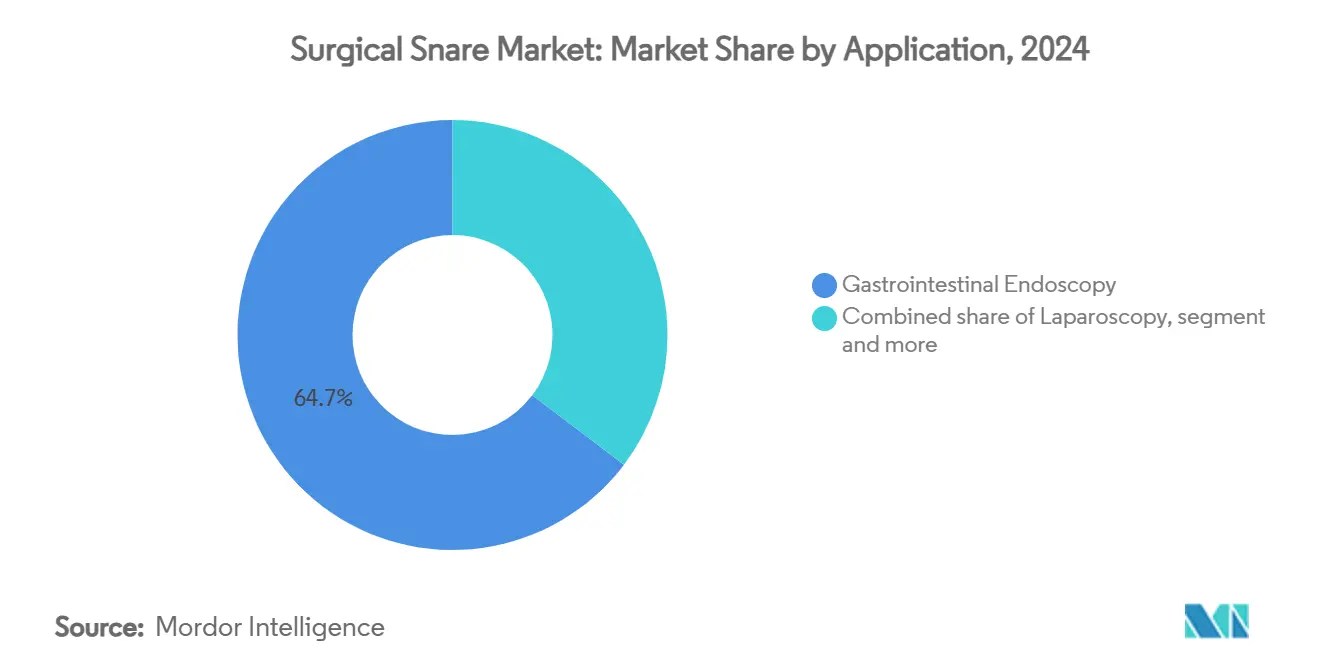

- По применению гастроинтестинальная эндоскопия контролировала 64,72% доли доходов в 2024 году, в то время как урологическая эндоскопия, прогнозируется, будет расширяться с CAGR 5,24% до 2030 года.

- По форме овальные конструкции лидировали с долей 41,28% в 2024 году; серповидные конструкции, по прогнозам, будут расти с CAGR 4,73% до 2030 года.

- По конечному пользователю больницы составили 56,64% доходов 2024 года, тогда как АХЦ продвигаются с CAGR 5,42% на фоне миграции процедур.

- По географии Северная Америка внесла 43,26% доходов 2024 года; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 5,76% до 2030 года.

Глобальные тенденции и аналитические данные рынка хирургических петель

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее предпочтение малоинвазивных операций | +1.2% | Глобально, с наивысшим внедрением в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Расширение эндоскопических амбулаторных хирургических центров | +0.8% | Ядро в Северной Америке, расширение в АТЭС | Долгосрочно (≥ 4 лет) |

| Инвестиции больниц в современные эндоскопические отделения | +0.6% | Глобально, сосредоточено на развитых рынках | Среднесрочно (2-4 года) |

| Интенсификация программ скрининга колоректального рака | +0.9% | Глобально, с ускоренным внедрением в АТЭС | Долгосрочно (≥ 4 лет) |

| Увеличивающееся внедрение техник холодной полипэктомии петлей | +0.4% | Северная Америка и Европа, распространение в АТЭС | Краткосрочно (≤ 2 лет) |

| ИИ-устройства с петлями, улучшающие эффективность обнаружения и резекции | +0.5% | Первоначально развитые рынки, глобальное расширение | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее предпочтение малоинвазивных операций

Потребность пациентов в более быстром восстановлении и низких показателях осложнений смещает объемы процедур к эндоскопическим техникам. Требования к устройствам теперь подчеркивают точный захват тканей через малые просветы, отдавая предпочтение конструкциям холодных петель, совместимых с роботизированными платформами. Семнадцать роботизированных эндоскопических систем остаются в разработке, в то время как девять имеют регулятивное одобрение. АХЦ используют эту тенденцию для привлечения случаев, прогнозируя 25% рост объемов в течение следующего десятилетия. Предпочтение стимулирует рынок хирургических петель, поскольку клиницисты стандартизируют одноразовые петли для обеспечения стерильности. Поставщики, которые объединяют ИИ-визуализацию с петлями, получают дополнительную тягу в системах здравоохранения, ориентированных на ценность.

Расширение эндоскопических амбулаторных хирургических центров

Тридцать новых гастроинтестинальных АХЦ открылись в 2023 году, иллюстрируя структурный сдвиг от стационарных условий.[1]Journal of Clinical Medicine, "Global Growth of GI ASCs," jofcm.org CMS поддерживает сайт-нейтральное возмещение и планирует 2,6% обновление ставки АХЦ на 2025 год, повышая общие выплаты до 7,4 млрд долларов США. Финансирование частного капитала ускоряет создание сетей в мегаполисах, увеличивая стандартизированные закупки одноразовых петель. Поскольку АХЦ подчеркивают быстрый оборот и инфекционный контроль, сегмент одноразовых устройств рынка хирургических петель расширяется быстрее, чем сегмент многоразовых устройств. Производители, которые разрабатывают комплекты для конкретных процедур, получают предпочтение при закупках, поскольку администраторы стремятся к упрощению инвентаря.

Инвестиции больниц в современные эндоскопические отделения

Больницы модернизируют эндоскопическую инфраструктуру для защиты объемов сложных случаев и соответствия критериям возмещения на основе ценности. Micro-Tech запустила EdgeHog Hot Snare в 2025 году для улучшения производительности эндоскопической резекции слизистой. STERIS валидировала свою Exacto Cold Snare, достигнув 91% полной резекции против 79% для устаревших петель.[2]STERIS, "Exacto Cold Snare Clinical Data," steris.com Эти данные поддерживают премиальную цену и укрепляют отношения поставщик-провайдер. Инвестиции в 4K изображения и ИИ поддержку решений дополнительно повышают ожидания производительности петель. Больницы часто заключают долгосрочные контракты на поставку для обеспечения технологических обновлений, стабилизируя доходы для ведущих производителей на рынке хирургических петель.

Интенсификация программ скрининга колоректального рака

Руководящие принципы, снижающие возраст скрининга до 45 лет, расширяют подходящие группы населения. Показатель участия Дании составляет 74,9%, в то время как Болгария отстает на 6,3%. Китай полагается на основанную на сообществе стратификацию риска, а Таиланд называет стоимость барьером для 25% граждан. Производители устройств, которые поставляют инженерные петли с учетом ценности, решают проблемы доступности развивающихся рынков. Одобрение FDA неинвазивного теста ColoSense расширяет воронку пациентов, направляемых на эндоскопию. Растущие объемы процедур укрепляют долгосрочный спрос на рынке хирургических петель.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Риски кровотечения и перфорации после полипэктомии | -0.3% | Глобально, с более высоким влиянием на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Сокращение возмещения за процедуры ГИ эндоскопии | -0.7% | Преимущественно Северная Америка и Европа | Среднесрочно (2-4 года) |

| Строгий путь одобрения для одноразовых устройств | -0.4% | Глобально, с ЕС MDR создающим наивысшие барьеры | Долгосрочно (≥ 4 лет) |

| Переход к инструментам эндоскопической субмукозальной диссекции | -0.2% | Лидирует АТЭС, постепенное внедрение в других регионах | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Риски кровотечения и перфорации после полипэктомии

Техники холодных петель регистрируют 10,8% немедленного кровотечения по сравнению с 3,2% при использовании горячих петель, хотя показатели отсроченного кровотечения благоприятствуют холодным техникам. Воздействие ответственности поэтому влияет на выбор устройства и требования к обучению. Регуляторы усиливают требования к клиническим доказательствам, особенно под Европейским регламентом медицинских устройств, который требует расширенных данных безопасности. Производители с установленными системами наблюдения и строгим постмаркетинговым мониторингом извлекают выгоду, несмотря на препятствие. Развивающиеся рынки ощущают риск более остро из-за ограниченной аварийной мощности, что умеряет краткосрочное внедрение в высокообъемных центрах.

Сокращение возмещения за процедуры ГИ эндоскопии

Medicare завершила 2,83% сокращение расписания гонораров врачей на 2025 год, усугубляя 33% снижение с поправкой на инфляцию за 15 лет. Коммерческие страховщики часто следуют трендам CMS, заставляя провайдеров ограничивать бюджеты на устройства. Некоторые больницы рассматривают возврат к многоразовым петлям, несмотря на преимущества инфекционного контроля одноразовых устройств. И наоборот, Япония предоставила возмещение за ИИ компьютерную диагностику в колоноскопии в 2024 году, указывая, что четкие клинические преимущества все еще могут потребовать премиальной цены. Производители, которые доказывают повышение эффективности и снижение неблагоприятных событий, компенсируют давление на снижение возмещения, поддерживая долю на рынке хирургических петель.

Сегментный анализ

По возможности использования: доминирование одноразовых устройств преобразует экономику

Одноразовые устройства захватили 68,36% доли рынка хирургических петель в 2024 году. Сегмент должен продвигаться с CAGR 4,89% до 2030 года, поскольку мандаты инфекционного контроля превосходят озабоченности стоимостью процедуры. Недавние инциденты загрязнения с участием многоразовых эндоскопов толкают покупателей к одноразовым вариантам. Однако растущие расходы на управление отходами и новые европейские правила упаковки, действующие с августа 2026 года, создают давление устойчивости на одноразовые модели. Cardinal Health собрала 18,3 миллиона одноразовых предметов для переработки в 2024 году, демонстрируя появляющиеся ответы циркулярной экономики.

Многоразовые петли остаются актуальными в высокообъемных центрах, которые управляют валидированными рабочими процессами стерилизации. Эти учреждения подчеркивают более низкие затраты на весь жизненный цикл по сравнению с расходами 797-4 400 долларов США за процедуру для одноразовых дуоденоскопов. Тем не менее, соблюдение регламента медицинских устройств ЕС повышает текущие расходы на тестирование для многоразовых устройств, сужая разрыв в экономии. Учитывая текущую кривую внедрения, размер рынка хирургических петель для одноразовых устройств превысит 1,3 млрд долларов США к 2030 году, представляя большинство дополнительных доходов. Провайдеры все чаще требуют экологически чистые материалы для смягчения воздействия на свалки, побуждая поставщиков исследовать биоразлагаемые полимеры.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: лидерство овальных форм сталкивается с инновациями серповидных

Овальные конструкции занимали 41,28% доли рынка в 2024 году, подчеркивая знакомство врачей и широкую применимость поражений. Серповидные конструкции, однако, показывают самый быстрый CAGR 4,73% до 2030 года из-за превосходной эффективности захвата плоских поражений и благоприятной эргономики в правой толстой кишке. Ранние клинические данные показывают, что серповидные петли улучшают показатели полной резекции для боковых распространяющихся опухолей. Поставщики отвечают интеграцией микро-зубчатых краев проволоки для улучшения захвата тканей.

Специализированные щитовые и шестиугольные формы решают нишевые анатомические сценарии, но составляют меньшую долю рынка хирургических петель. Щитовая форма Exacto Cold Snare дала 91% полной резекции против 79% для традиционных овальных, подчеркивая повышение производительности, которое может обеспечить оптимизация формы. Спрос на ИИ-управляемые навигационные системы может ускорить внедрение петель для конкретных форм, потому что алгоритмы предпочитают устройства с предсказуемыми профилями кривизны. По мере созревания этих инноваций размер рынка хирургических петель для серповидных конструкций может достичь 590 млн долларов США к 2030 году.

По применению: доминирование ГИ эндоскопии на фоне урологического всплеска

Гастроинтестинальная эндоскопия поддерживала 64,72% долю в 2024 году, пользуясь расширением руководящих принципов и высокой глобальной заболеваемостью колоректальным раком. Урологические процедуры формируют самое быстрорастущее применение с CAGR 5,24% до 2030 года, движимые растущей распространенностью мочекаменной болезни и улучшенной 4K визуализацией, такой как камера, запущенная Olympus в сентябре 2024 года. Лапароскопия и гинекология вносят стабильный рост, движимые внедрением малоинвазивных методов в более широких хирургических показаниях.

Появляющееся ИИ программное обеспечение, которое идентифицирует поражения мочевого пузыря или камни общего желчного протока в реальном времени, будет дополнительно поднимать спрос в не-ГИ специальностях. Размер рынка хирургических петель для урологии может подняться выше 210 млн долларов США к 2030 году с низкой базы, диверсифицируя потоки доходов для установленных эндоскопических брендов. Петли для конкретных применений, такие как оптимизированные для гибких уретероскопов, усиливают конкурентную дифференциацию за пределами общих ГИ решений.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: лидерство больниц оспаривается ростом АХЦ

Больницы обеспечили 56,64% доходов 2024 года благодаря обработке сложных случаев и установленным контрактам на закупки. Тем не менее АХЦ, прогнозируется, будут расти с CAGR 5,42% до 2030 года, поскольку ожидается 21% миграция объема процедур, составляя 44 миллиона случаев АХЦ к 2034 году. Специализированные клиники сосредоточены на селективных процедурах, таких как наблюдение за воспалительными заболеваниями кишечника, предпочитая одноразовые петли, которые упрощают инвентарь.

Покупатели АХЦ ценят стандартизированные комплекты, которые сокращают время оборота, укрепляя импульс одноразовых устройств. Поставщики, которые могут поставлять петли по оптовой цене, но с премиальными функциями, захватят этот высокорастущий канал. Инициативы паритета возмещения и расширяющиеся коды покрытых процедур укрепляют переход случаев, сужая различия стоимости с больницами и направляя дополнительный спрос в рынок хирургических петель.

Географический анализ

Северная Америка лидировала с 43,26% доходов 2024 года, поддерживаемая зрелыми программами скрининга, надежной инфраструктурой АХЦ и ранним внедрением ИИ поддержки решений. Рост до 2030 года составляет 4,2%, поскольку уход на основе ценности вознаграждает высокую полноту резекции и низкие показатели осложнений.[3]ASC Focus, "ASC Procedure Migration Forecast," ascfocus.org Тщательное изучение FDA после отзывов по безопасности побуждает провайдеров отдавать предпочтение производителям с прозрачными реальными доказательствами. Размер рынка хирургических петель в Северной Америке, ожидается, превысит 830 млн долларов США к 2030 году, с проникновением одноразовых устройств, превышающим 75%.

Европа представляет сложную регулятивную среду, закрепленную регламентом медицинских устройств ЕС. Более высокие затраты на одобрение создают конкурентные рвы для соответствующих поставщиков, в то время как экологическая политика движет мандатами перерабатываемой упаковки, начиная с 2026 года. Германия, Франция и Северный регион продолжают инвестировать в системы ИИ CADe, позиционируя рынок хирургических петель для стабильного CAGR 4,1%, несмотря на встречные ветры возмещения. Больницы все чаще подписывают многолетние стратегические соглашения для обеспечения конструкций петель, основанных на доказательствах, и обучающих услуг.

Азиатско-Тихоокеанский регион показывает самый быстрый CAGR 5,76% до 2030 года благодаря расширению инфраструктуры и внедрению руководящих принципов скрининга. Китай продолжает пилотировать программы скрининга сообществ, и решение Японии возместить ИИ инструменты колоноскопии в 2024 году стимулирует спрос на технологии. Чувствительность к стоимости сохраняется в Таиланде и Индонезии, направляя покупателей к устройствам с инженерной стоимостью. Локальные производственные партнерства снижают импортные пошлины и укрепляют региональную конкурентоспособность. К 2030 году Азиатско-Тихоокеанский регион может внести 30% глобальных доходов рынка хирургических петель, сужая разрыв с Северной Америкой.

Конкурентная среда

Рынок хирургических петель демонстрирует умеренную концентрацию. Olympus, Boston Scientific и Cook Medical объединяют длительный срок службы, комплексные портфели и обширные клинические данные для защиты лидерства. Olympus получила 63,8% своих продаж FY 2025, или ¥997,3 млрд, от эндоскопических решений. Boston Scientific закрыла приобретения стоимостью 3,7 млрд долларов США для Axonics и 1,26 млрд долларов США для Silk Road Medical в 2024 году, сигнализируя о стремлении к консолидации, которая расширяет барьеры для входа.

Появляющаяся дифференциация лежит в ИИ-обнаружении, перерабатываемых материалах и производительности для конкретных форм. Игроки среднего уровня, такие как CONMED и Merit Medical, преследуют нишевые показания и региональные рынки. CONMED показала доходы в 321,3 млн долларов США в Q1 2025 года и повысила полногодовой прогноз на надежном росте эндоскопии. Karl Storz приобрела Asensus Surgical в 2024 году для обеспечения роботизированной способности по 0,35 долларов США за акцию. Патентные портфели, покрывающие микро-зубчатую проволоку и покрытия с низким трением, создают тактическую защиту от коммодитизации.

Ценообразование остается относительно стабильным, поскольку больницы и АХЦ отдают приоритет проверенной безопасности над низкой стоимостью. Отзыв 2025 года комплектов одноразовых направляющих оболочек Olympus после 26 серьезных травм подчеркивает важность постмаркетингового надзора. Фирмы, которые объединяют дизайн-инновации с клиническим наблюдением, лучше всего позиционированы для расширения доли. По мере роста интеграции ИИ и стандартов устойчивости конкурентное преимущество будет зависеть от соответствия как клиническим, так и экологическим критериям на рынке хирургических петель.

Лидеры индустрии хирургических петель

-

Cook Medical

-

CONMED Corporation

-

Medline Industries

-

Olympus Corporation

-

Boston Scientific Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Январь 2025: Olympus приобрела Sur Medical SpA, своего давнего чилийского дистрибьютора, для установления прямого присутствия на чилийском рынке.

- Ноябрь 2024: American Journal of Gastroenterology опубликовал данные, показывающие 10,8% немедленного кровотечения при холодной полипэктомии петлей против 3,2% при техниках горячей петли для стебельчатых полипов ≤10 мм.

- Май 2024: Videogie сообщила о благоприятных исходах для биполярной полипэктомии горячей петлей на промежуточных поражениях.

- Март 2024: исследование STERIS подтвердило, что Exacto Cold Snare достигла 91% полной резекции по сравнению с 79% для обычных петель.

Объем глобального отчета о рынке хирургических петель

Согласно объему отчета, хирургическая петля - это устройство, используемое для удаления полипов и другого расширенного стебля роста тканей путем их отрезания у основания. Этот отчет сегментирован по возможности использования, применению, конечному пользователю и географии.

| Многоразовые хирургические петли |

| Одноразовые хирургические петли |

| Овальные |

| Серповидные |

| Шестиугольные |

| Другие |

| Гастроинтестинальная эндоскопия |

| Лапароскопия |

| Урологическая эндоскопия |

| Гинекологическая / акушерская эндоскопия |

| Другие |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По возможности использования | Многоразовые хирургические петли | |

| Одноразовые хирургические петли | ||

| По форме | Овальные | |

| Серповидные | ||

| Шестиугольные | ||

| Другие | ||

| По применению | Гастроинтестинальная эндоскопия | |

| Лапароскопия | ||

| Урологическая эндоскопия | ||

| Гинекологическая / акушерская эндоскопия | ||

| Другие | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Какова текущая стоимость рынка хирургических петель?

Рынок оценивается в 1,67 млрд долларов США в 2025 году и, по прогнозам, достигнет 2,06 млрд долларов США к 2030 году при CAGR 4,38%.

Какой сегмент доминирует на рынке хирургических петель?

Одноразовые петли лидируют с долей 68,36% в 2024 году благодаря сильным предпочтениям инфекционного контроля в больницах и АХЦ.

Какой географический регион растет быстрее всего?

Азиатско-Тихоокеанский регион показывает наивысший CAGR 5,76% до 2030 года благодаря расширяющимся программам скрининга и растущим инвестициям в здравоохранение.

Как тенденции возмещения влияют на рынок?

2,83% сокращение расписания гонораров Medicare на 2025 год оказывает давление на бюджеты провайдеров, тем не менее устройства, которые показывают четкие клинические преимущества, такие как системы с поддержкой ИИ, все еще обеспечивают премиальное возмещение в отдельных регионах.

Последнее обновление страницы: