Размер и доля рынка турникетных систем

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 601.10 Миллион долларов США |

| Размер Рынка (2030) | 887.32 Миллион долларов США |

| Темп роста (2025 - 2030) | 8.10% CAGR |

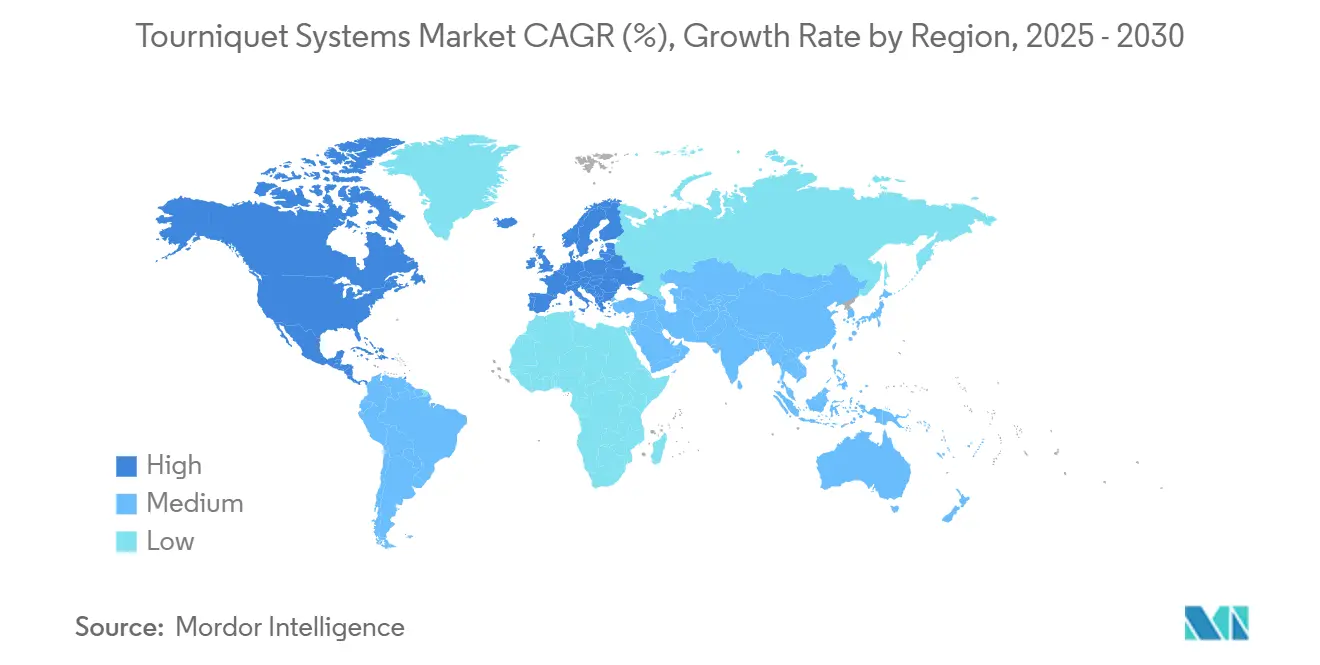

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

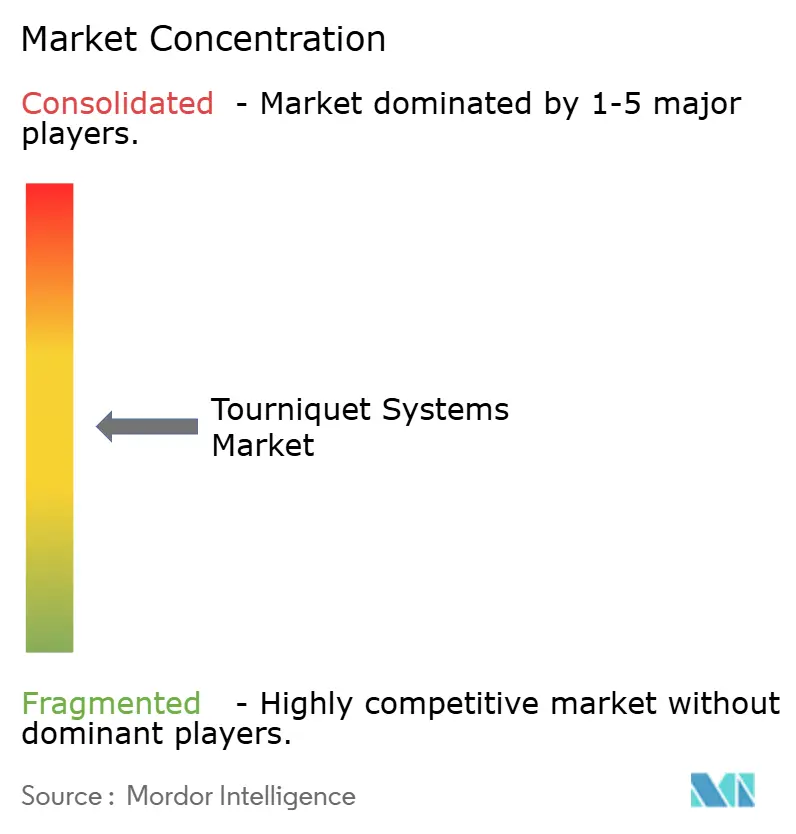

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка турникетных систем от Mordor Intelligence

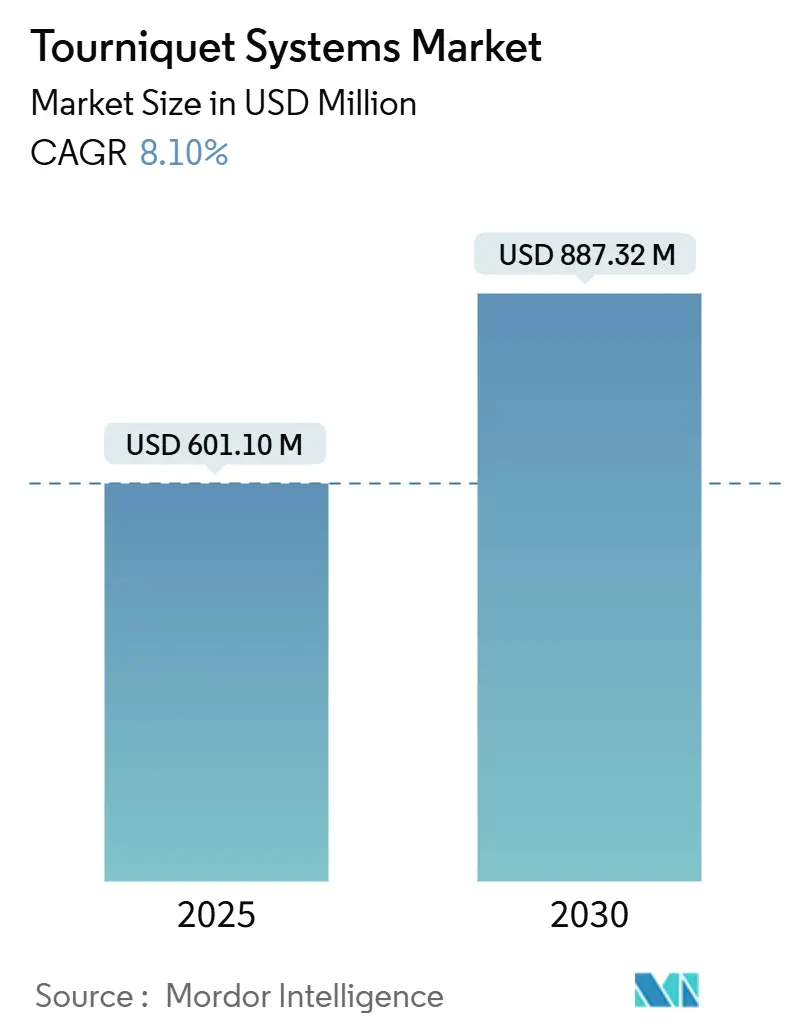

Рынок турникетных систем достиг стоимости 601,10 млн долл. США в 2025 году и прогнозируется к росту до 887,32 млн долл. США к 2030 году, зарегистрировав среднегодовой темп роста 8,10%. Устойчивый рост ортопедических процедур, постоянный военный спрос и переход к интеллектуальным устройствам давления окклюзии конечностей (LOP) поддерживают это расширение. Больницы продолжают составлять большую часть размещений устройств, однако амбулаторные хирургические центры (ASC) ускоряют закупки, поскольку однодневные замены суставов и операции на кистях переходят в амбулаторные условия. На технологическом фронте автоматическая калибровка давления и облачный сбор данных меняют критерии закупок, в то время как обновления материалов в сторону силикона без латекса и усовершенствованных термопластичных эластомеров поддерживают цели контроля инфекций и комфорта пациентов. Конкурентная интенсивность остается умеренной; ведущие поставщики используют алгоритмы компрессии на основе ИИ, инвестиции в отечественное производство и селективные поглощения для защиты доли, поскольку региональные специализированные участники нацеливаются на низкоценовые пневматические ниши.

Ключевые выводы отчета

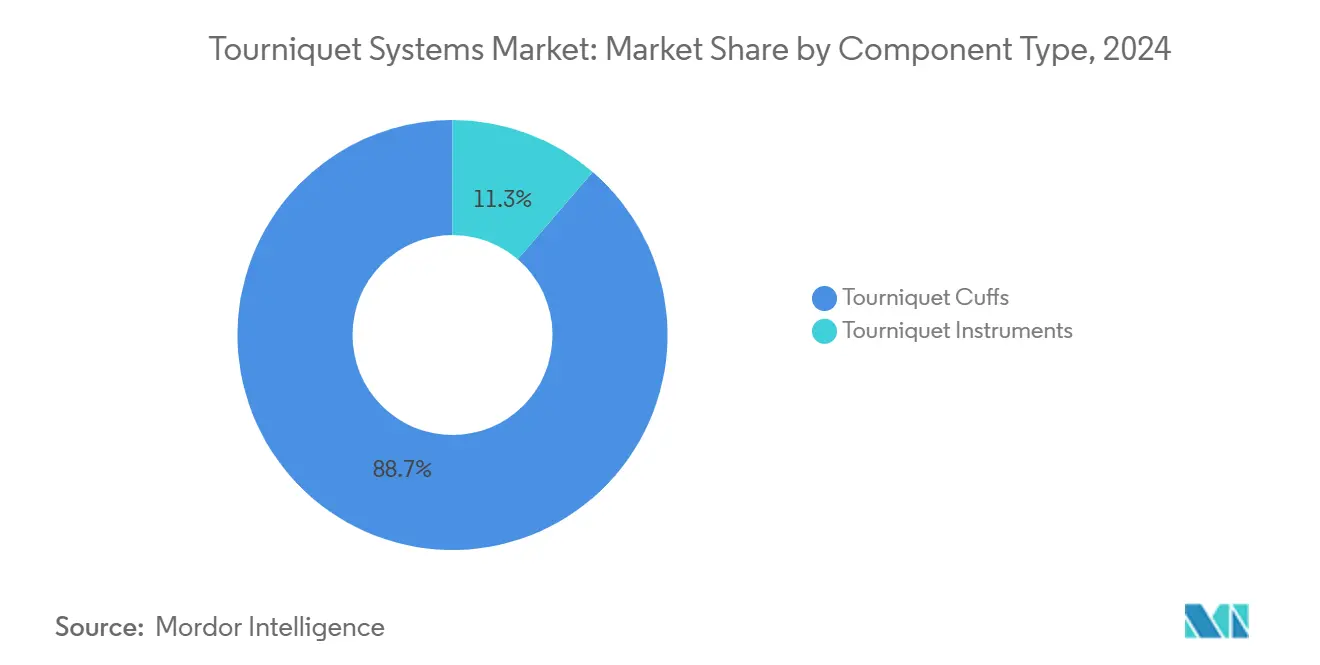

- По типу компонентов турникетные манжеты лидировали с 88,75% доли рынка турникетных систем в 2024 году, тогда как прогнозируется, что инструменты будут расширяться при среднегодовом темпе роста 9,25% до 2030 года.

- По применению хирургия нижних конечностей составила 68,35% размера рынка турникетных систем в 2024 году, в то время как прогнозируется рост хирургии верхних конечностей при среднегодовом темпе роста 9,42% до 2030 года.

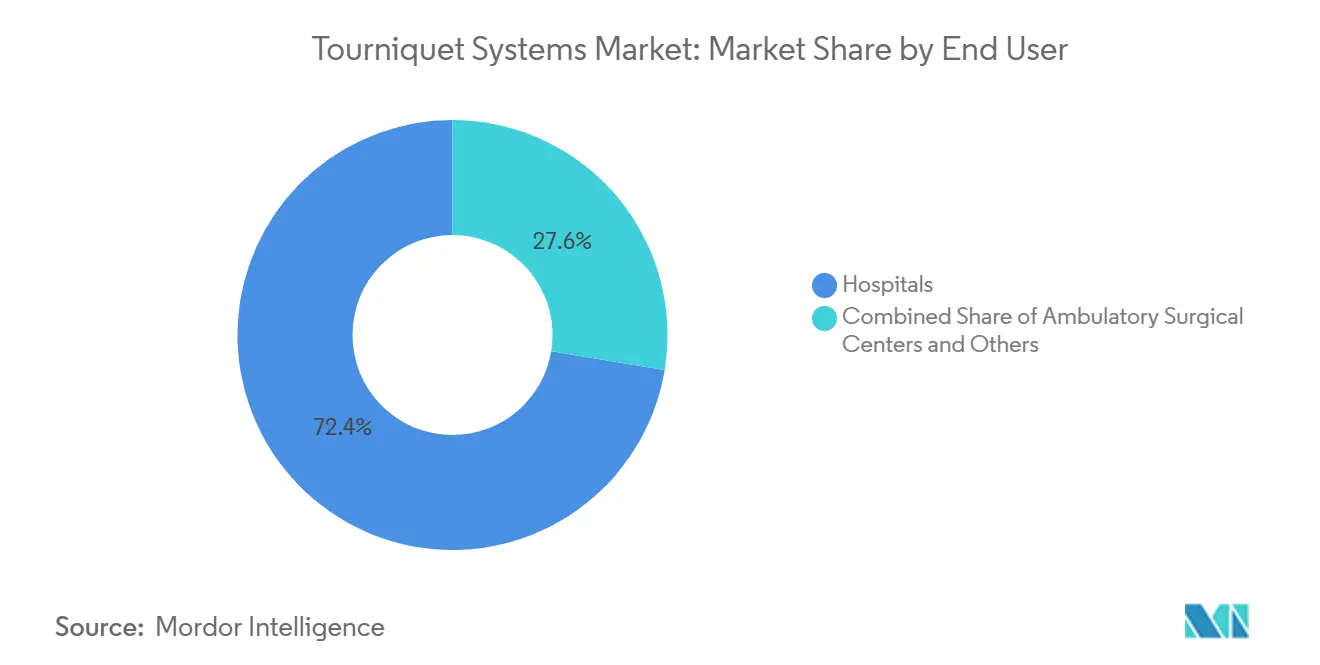

- По конечным пользователям больницы удерживали 72,47% доли выручки рынка турникетных систем в 2024 году; ASC регистрируют наивысший ожидаемый среднегодовой темп роста на уровне 10,11% до 2030 года.

- По материалу нейлон доминировал с 42,31% доли рынка турникетных систем в 2024 году, и силиконовые и резиновые соединения готовы к среднегодовому темпу роста 9,51% до 2030 года.

- По географии Северная Америка захватила 45,45% выручки в 2024 году, тогда как Азиатско-Тихоокеанский регион находится на пути к среднегодовому темпу роста 10,35% до 2030 года.

Глобальные тенденции и аналитика рынка турникетных систем

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущие ортопедические и травматологические операции во всем мире | +2.1% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Быстрое внедрение интеллектуальных турникетных систем давления окклюзии конечностей (LOP) | +1.8% | Северная Америка и ЕС, расширяясь в АТЭС | Долгосрочный (≥ 4 лет) |

| Увеличение военных закупок на фоне затянувшихся конфликтов | +1.4% | Глобально, с фокусом на странах НАТО и зонах конфликтов | Краткосрочный (≤ 2 лет) |

| Растущая распространенность ампутаций, связанных с диабетом | +1.2% | Глобально, с более высоким воздействием в развивающихся регионах | Долгосрочный (≥ 4 лет) |

| Рост амбулаторных и ASC ортопедических процедур | +1.0% | Северная Америка и Европа, распространяясь в АТЭС | Среднесрочный (2-4 года) |

| Появление недорогих пневматических устройств для развивающихся рынков | +0.9% | АТЭС, Латинская Америка и БВА | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущие ортопедические и травматологические операции во всем мире

Плановые и травматические ортопедические объемы продолжают расти, поддерживаемые стареющим населением и спросом в спортивной медицине. Однодневные эндопротезирования тазобедренных и коленных суставов выросли с 1% в 2017 году до 30,5% в 2021 году, сократив среднюю продолжительность пребывания до 0,94 дня и повысив зависимость от надежных инструментов эксангвинации конечностей. Мировой сектор имплантатов тазобедренных и коленных суставов вырос на 7,2% год к году до 18,5 млрд долл. США в 2023 году, при этом роботизированное наведение усиливает потребность в четких операционных полях. Географическая вариабельность остается резкой; показатели экстренной ампутации нижних конечностей варьировались от 3,7% до 90% в различных почтовых индексах США, сигнализируя о недообслуживаемых сегментах, требующих эффективного развертывания турникетов. В совокупности эти тенденции процедур укрепляют годовые циклы замены манжет и стимулируют обновления до микропроцессорных насосов, поддерживая рынок турникетных систем.

Быстрое внедрение интеллектуальных турникетных систем давления окклюзии конечностей

Интеллектуальные устройства переводят практику с эмпирических значений на пациент-специфические давления. SmartPump 2.0 от Stryker демонстрирует более низкие пороги окклюзии при автодокументировании периоперационных потоков данных [1]Stryker, "SmartPump 2.0 Performance Data," stryker.com. A.T.S. 5000 от Zimmer Biomet предлагает персонализированную технологию давления, которая адаптирует инфляцию к морфологии конечностей, снижая послеоперационные болевые оценки [2]Zimmer Biomet, "A.T.S. 5000 Personalized Pressure Technology," zimmerbiomet.com. Сравнительное тестирование показало, что хирургические алгоритмы Delfi обеспечивают 100% точность авторегуляции против переменной производительности среди потребительских устройств. Эти возможности резонируют с больничными метриками качества и регулятивными призывами к более безопасным окнам давления, позиционируя интеллектуальные насосы как самый быстрорастущий сегмент устройств в рамках рынка турникетных систем.

Увеличение военных закупок на фоне затянувшихся конфликтов

США и союзные оборонные силы увеличили медицинские комплекты после длительных операций в Украине и на Ближнем Востоке. Награда Министерства обороны США на сумму 6,18 млн долл. в 2024 году расширила отечественное производство турникетов для укрепления боевой готовности. Полевые исследования подтверждают, что правильное применение турникета может резко сократить предотвратимые смерти от кровотечений, стимулируя заказы на защищенные устройства с полимерными воротами расширенного использования и замками одноручного развертывания. Инновации из оборонных программ, такие как манжеты из полимера с памятью формы в рамках инициативы 'Солдат будущего' Австралии, все больше информируют гражданский дизайн продуктов. Военные закупки поэтому обеспечивают краткосрочный объемный стимул и технологическое переливание в более широкий рынок турникетных систем.

Растущая распространенность ампутаций, связанных с диабетом

Осложнения диабетической стопы остаются основным фактором ампутации. Приблизительно 2,3 миллиона человек живут с потерей конечностей в Соединенных Штатах, и распространенность может взлететь на 145% к 2060 году. Канада сообщает о 7720 ампутациях, связанных с диабетом, каждый год, обходящихся больницам более чем в 750 млн долл. США. Данные пандемического периода показывают, что смертность после ампутации поднялась до 49% в 2020 году, подчеркивая важность быстрого, контролируемого управления кровопотерей во время экстренных операций. Эти тенденции поддерживают количество процедур и благоприятствуют турникетным системам, которые оптимизируют окклюзию с минимальным ишемическим риском.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Более высокий риск послеоперационных осложнений (нервных/ишемии) | -1.5% | Глобально, с более высоким воздействием в регионах с меньшей подготовкой | Долгосрочный (≥ 4 лет) |

| Нехватка квалифицированного персонала для калибровки давления | -1.2% | Глобально, с острым воздействием на развивающихся рынках | Среднесрочный (2-4 года) |

| Проблемы стерилизации с многоразовыми манжетами | -0.9% | Глобально, с концентрацией на чувствительных к затратам рынках | Среднесрочный (2-4 года) |

| Регулятивный контроль над опасными пороговыми давлениями | -0.8% | Северная Америка и Европа, расширяясь в АТЭС | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Более высокий риск послеоперационных осложнений (нервных/ишемии)

Нервный паралич остается основным нежелательным явлением, связанным с чрезмерным давлением турникета или продолжительностью. Глобальный обзорный анализ выявил ишемическую боль, тромбоэмболические события и синдром после турникета как дополнительные проблемы, хотя частота резко падает при соблюдении протоколов, основанных на доказательствах. Европейские травматологические руководящие принципы теперь подчеркивают временные ограничения и мониторинг в реальном времени для ограничения риска паралича. Практический совет AORN 2025 обязывает измерение обхвата конечностей, проверки посадки манжеты и непрерывные показания давления, побуждая учреждения пересматривать политики многоразовых манжет. Страх судебных разбирательств и более высокие страховые взносы могут задержать капитальные покупки среди чувствительных к бюджету больниц, замедляя темп роста рынка турникетных систем.

Нехватка квалифицированного персонала для калибровки давления

Продвинутые насосы требуют знакомства с концепциями давления окклюзии конечностей, однако пробелы в знаниях сохраняются. Опросы показывают, что многие ортопедические хирурги все еще по умолчанию используют фиксированные значения давления, а не персонализированные настройки. Руководство FDA США 2024 года по сохранению пневматических манжет подчеркнуло компетентность персонала в очистке и повторном использовании, подчеркивая системные дефициты обучения. Аудиты Британской ортопедической ассоциации обнаружили несогласованную документацию времени и давления инфляции в травматологических театрах, освещая процедурный дрейф [3]British Orthopaedic Association, "Tourniquet Safety Audit Findings," boa.ac.uk . Автоматизированная калибровка облегчает нагрузку, но человеческий надзор остается существенным, особенно в меньших ASC, где мультискиллинг является обычным. Нехватка навыков поэтому сдерживает внедрение, особенно в развивающихся регионах, где поддержка клинической инженерии является редкой.

Сегментный анализ

По типу компонентов: Манжеты доминируют, несмотря на рост инструментов

Турникетные манжеты генерировали 88,75% выручки 2024 года, закрепляя рынок турникетных систем как расходный элемент, наиболее непосредственно связанный с количеством процедур. Периодическая замена, политики контроля инфекций одноразового использования и различные конфигурации, специфичные для конечностей, закрепляют манжеты в закупочных бюджетах. Внедрение интеллектуальных насосов, хотя в настоящее время нишевое, развивается при среднегодовом темпе роста 9,25%, и пакетные контракты все больше сочетают адаптивные насосы с собственными линиями манжет для закрепления доходов от послепродажных расходных материалов.

Больничные анализы стоимости неоднократно подчеркивают трудозатраты на стерилизацию и риски качественных вариаций, связанные с многоразовыми тканями, направляя закупки к одноразовым нейлоновым или силиконовым манжетам без латекса. Во время ограничений поставок 2024 года FDA одобрило ограниченное повторное использование манжет, что временно поддержало старые запасы, но подчеркнуло хрупкость цепочек с одним источником. Интеллектуальные системы интегрируют цифровые датчики автодавления, которые регистрируют каждый цикл в EMR, поддерживая аудиторские тропы и профилактическое обслуживание. Поскольку эти данные влияют на аудиты плательщиков, ожидается, что компонентный микс сместится, но манжеты останутся краеугольным камнем выручки, поддерживая долгосрочный прогноз для рынка турникетных систем.

По применению: Процедуры на нижних конечностях стимулируют рост объемов

Операции на нижних конечностях составили 68,35% процедур 2024 года и 411,4 млн долл. США размера рынка турникетных систем, используя более высокие пороги давления и более длительные времена инфляции по сравнению с применениями на руках. Рост артропластики, боевые травмы и диабетические ампутации сходятся, чтобы поддерживать высокий спрос, при этом каждый драйвер демонстрирует устойчивые многолетние тенденции.

Процедуры на верхних конечностях, хотя меньшие по абсолютным числам, прогнозируются к расширению при среднегодовом темпе роста 9,42% до 2030 года, опережая среднерыночный, поскольку минимально инвазивная работа на запястье и локте растет. Анализы затрат показывают, что эластичные ремни экономят 28,27 долл. США за операцию на руке против пневматических альтернатив без компромисса ясности поля. Такие находки стимулируют нишевое внедрение недорогих механических петель, особенно в ASC. В других местах комплекты травм EMS и гибридные сосудистые случаи попадают в 'прочий' сегмент, который поддерживает устойчивую долю, поскольку экстренные клиницисты интегрируют портативные ленты быстрого освобождения. Вместе эти сегменты поддерживают баланс рынка турникетных систем между высокообъемными нишами нижних конечностей и высокорастущими нишами верхних конечностей.

По конечному пользователю: Больницы лидируют, в то время как ASC ускоряются

Больницы контролировали 72,47% спроса на устройства в 2024 году, равного 436 млн долл. США размера рынка турникетных систем, отражая их широкое процедурное портфолио и капитальные бюджеты. Учебные учреждения предпочитают интеллектуальные насосы для соответствия документации, в то время как травматологические центры уровня I запасают защищенные пневматические устройства для экстренных ампутаций.

ASC, прогнозируемые к росту на 10,11% среднегодового темпа роста, теперь составляют более 25% общих объемов артропластики коленного сустава в Соединенных Штатах, ища компактные насосы, которые интегрируются с портативными сканерами EMR. Возмещения Medicare и модели владения хирургами усиливают этот сдвиг, побуждая производителей запускать легкие тележки и однокнопочные предустановки, адаптированные для быстрооборачиваемых сьютов. Специализированные клиники и отделения неотложной помощи составляют небольшую, но стратегически важную когорту, особенно на развивающихся рынках, где централизованные закупки могут объединить турникетные системы с общими обновлениями оборудования операционной. Кросс-сеттинговый импульс поддерживает периодический спрос и расширяет географическое распространение рынка турникетных систем.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалу: Нейлон ведет инновационный драйв

Нейлон составил 42,31% выручки 2024 года благодаря своей прочности на растяжение, стойкости к проколам и благоприятному профилю стерилизации. Зрелость цепочки поставок материала поддерживает объемную доступность и поддерживает прогнозируемые удельные затраты для больниц.

Силикон и термопластичные эластомеры нового поколения прогнозируются к росту при среднегодовом темпе роста 9,51%, поскольку учреждения поэтапно отказываются от латекса. Линейка Medalist TPE от Teknor Apex воспроизводит эластичность латекса при соответствии биосовместимости ISO 10993, облегчая конверсию в чувствительных популяциях пациентов. Исследования по ультрарастяжимым эластомерам с 5000% удлинением указывают, что будущие манжеты могут сочетать микросенсорные массивы с дружественными к коже поверхностями. Между тем, текстильные обертывания на липучке остаются основными в военных комплектах для быстрого полевого применения. Обновления материалов поэтому пересекаются с целями профилактики инфекций и комфорта пользователей, направляя продолжающиеся циклы обновления продуктов по всему рынку турникетных систем.

Географический анализ

Северная Америка забронировала 45,45% выручки 2024 года, отражая плотные объемы ортопедических процедур, широкое страховое покрытие и раннее внедрение насосов LOP. Консолидация американских больниц и централизованные контракты на закупки дополнительно закрепляют следы поставщиков, в то время как субсидии отечественного производства укрепляют устойчивость мощностей. Канада отражает многие из этих драйверов, но демонстрирует более быстрое внедрение одноразовых манжет из-за провинциальных руководящих принципов контроля инфекций.

Европа поддерживала устойчивый рост на основе строгого брендинга CE и панрегиональных ортопедических регистров, которые способствуют выбору устройств на основе доказательств. Германия и скандинавские страны демонстрируют более высокие проникновения интеллектуальных насосов, тогда как Южная Европа предпочитает чувствительные к затратам пневматические пакеты. Регион также видит постепенный спрос от оборонных запасов, поскольку члены НАТО пополняют тактические комплекты.

Азиатско-Тихоокеанский регион представляет самый быстрорастущий кластер, показывая прогноз среднегодового темпа роста 10,35%, поскольку процедурные отставания очищаются и проникновение частного страхования растет. Расширение сети травм на уровне округов Китая и всплеск дорожно-транспортных травм в Индии катализируют потребление манжет. Японские ортопедические общества пилотируют алгоритмы давления, связанные с ИИ, в то время как НИОКР Австралии, движимые обороной, переливается в гражданские тендеры. Ближний Восток и Африка и Южная Америка отстают в абсолютном размере, но предлагают карманы двузначного роста; переход Бразилии к универсальным цифровым медицинским записям и больничные стройки Саудовской Аравии Vision 2030 оба встраивают пункты закупок интеллектуальных турникетов. Гео-специфичные адаптации продуктов, такие как пневматические устройства без батарей для регионов с нестабильным питанием, позволяют поставщикам расширить след рынка турникетных систем.

Конкурентная среда

Рынок турникетных систем умеренно фрагментирован. Stryker, Zimmer Biomet и Delfi коллективно составляют чуть меньше половины глобальных отгрузок, каждый подчеркивая прецизионные насосы, которые взаимодействуют с больничной информатикой. Stryker расширился в периферическое сосудистое закрытие, приобретя Inari Medical за 760 млн долл. в 2025 году, используя кросс-селлинг SmartPump в интервенционные сьюты. Zimmer Biomet усилил свое портфолио манжет через сделки совместной разработки с поставщиками, которые гарантируют эксклюзивный доступ к материалам. Delfi поддерживает нишевое лидерство в военной и тренировочной области ограничения кровотока, поддерживаемое опубликованными испытаниями точности.

Конкуренты второго уровня, такие как Ulrich Medical, SourceMark Medical и Compression Works, нацеливаются на одноразовые пакеты манжет и соединительные решения, часто выигрывая региональные тендеры с предложениями цена-плюс-сервис. Китайские участники фокусируются на недорогих пневматических насосах, экспортируя в Юго-Восточную Азию под OEM-метками. Между тем, стартапы цифрового здравоохранения партнерствуют с университетскими лабораториями для встраивания оптических датчиков перфузии в манжеты, нацеливаясь на предсказательные предупреждения ишемии, которые могут разблокировать доходы от подписного программного обеспечения.

Регулятивная динамика влияет на соперничество. Принуждение FDA к уникальной идентификации устройств в 2024 году расширило спрос на регистрацию данных, благоприятствуя поставщикам с интегрированными системами штрих-кодов. Препятствия сертификации европейского MDR повысили затраты, толкая меньших производителей ЕС к контрактным OEM-моделям. Коллективно эти силы поддерживают технологические инвестиции и стратегические альянсы по всему рынку турникетных систем.

Лидеры индустрии турникетных систем

-

Delfi Medical Innovations Inc

-

Zimmer Biomet Holdings Inc

-

Hammarplast Medical AB

-

Stryker Corporation

-

AneticAid Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2024: Technimount E.M.S. Holding Inc. подписала канадское соглашение о дистрибуции с Compression Works Inc. для абдоминального аортального и соединительного турникета-стабилизированного (AAJT-S).

- Январь 2024: ITL BioMedical запустила американский комплект для начала IV с турникетом TPE и асептическими аксессуарами.

- Январь 2023: SourceMark Medical представила собственную линейку одноразовых одно- и двухпортовых пневматических турникетных манжет в Соединенных Штатах.

Объем глобального отчета по рынку турникетных систем

Турникетные системы - это устройства, которые используются в хирургических процедурах для достижения и поддержания бескровного поля в верхних и нижних конечностях. Турникетные системы имеют широкий спектр применений благодаря своим преимуществам, которые полезны в различных чрезвычайных ситуациях и угрожающих жизни кровотечениях конечностей с множественными точками кровотечения, реконструктивных процедурах, косметических и ортопедических операциях.

| Турникетные инструменты | |

| Турникетные манжеты | Пневматические |

| Непневматические |

| Хирургия нижних конечностей |

| Хирургия верхних конечностей |

| Прочее |

| Больницы |

| Амбулаторные хирургические центры |

| Прочие |

| Нейлон |

| Силикон и резина |

| Липучка и текстиль |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу компонентов | Турникетные инструменты | |

| Турникетные манжеты | Пневматические | |

| Непневматические | ||

| По применению | Хирургия нижних конечностей | |

| Хирургия верхних конечностей | ||

| Прочее | ||

| По конечным пользователям | Больницы | |

| Амбулаторные хирургические центры | ||

| Прочие | ||

| По материалу | Нейлон | |

| Силикон и резина | ||

| Липучка и текстиль | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка турникетных систем?

Размер рынка турникетных систем составляет 601,10 млн долл. США в 2025 году и прогнозируется достичь 887,32 млн долл. США к 2030 году.

Кто является ключевыми игроками на рынке турникетных систем?

Delfi Medical Innovations Inc, Zimmer Biomet Holdings Inc, Hammarplast Medical AB, Stryker Corporation и AneticAid Ltd являются основными компаниями, работающими на рынке турникетных систем.

Какой компонент генерирует наибольшую выручку?

Турникетные манжеты доминируют, удерживая 88,75% выручки 2024 года, потому что они являются расходными материалами, которые требуют частой замены

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион показывает наивысший региональный среднегодовой темп роста на уровне 10,35%, поскольку объемы операций растут, а больницы внедряют экономичные пневматические и интеллектуальные устройства.

Последнее обновление страницы: