Размер и доля рынка хирургического оборудования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 19.81 Миллиардов долларов США |

| Размер Рынка (2030) | 29.42 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.24% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка хирургического оборудования от Mordor Intelligence

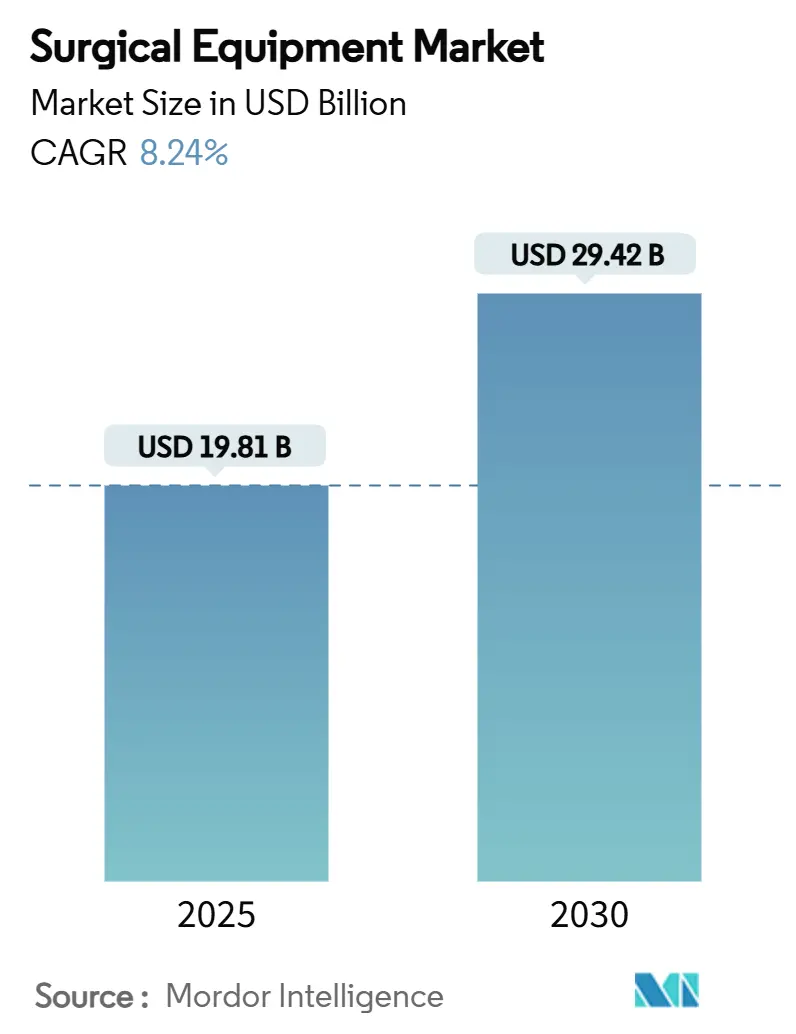

Размер рынка хирургического оборудования оценивается в 19,81 млрд долл. США в 2025 году и ожидается достигнет 29,42 млрд долл. США к 2030 году при CAGR 8,24% в течение прогнозного периода (2025-2030).

Растущие объемы процедур укрепляют перспективы, быстрое внедрение малоинвазивных технологий и растущее присутствие амбулаторных хирургических центров (АХЦ). Электрохирургические устройства и устройства с электроприводом готовы возглавить рост продуктов, поскольку клиницисты ищут инструменты, которые режут, герметизируют и коагулируют ткани за один шаг. Азиатско-Тихоокеанский регион готов показать самое быстрое региональное расширение, отражая наращивание мощностей в Китае и Индии наряду с неуклонно растущими объемами хирургических вмешательств. Конкурентная напряженность растет, поскольку нишевые новаторы бросают вызов устоявшимся брендам с компактными системами, специфичными для рабочих процессов и предназначенными для амбулаторных условий. Капитальные ограничения в больницах и АХЦ подталкивают поставщиков к гибкому финансированию и ценообразованию за процедуру, изменяя динамику закупок на рынке хирургического оборудования.

Ключевые выводы отчета

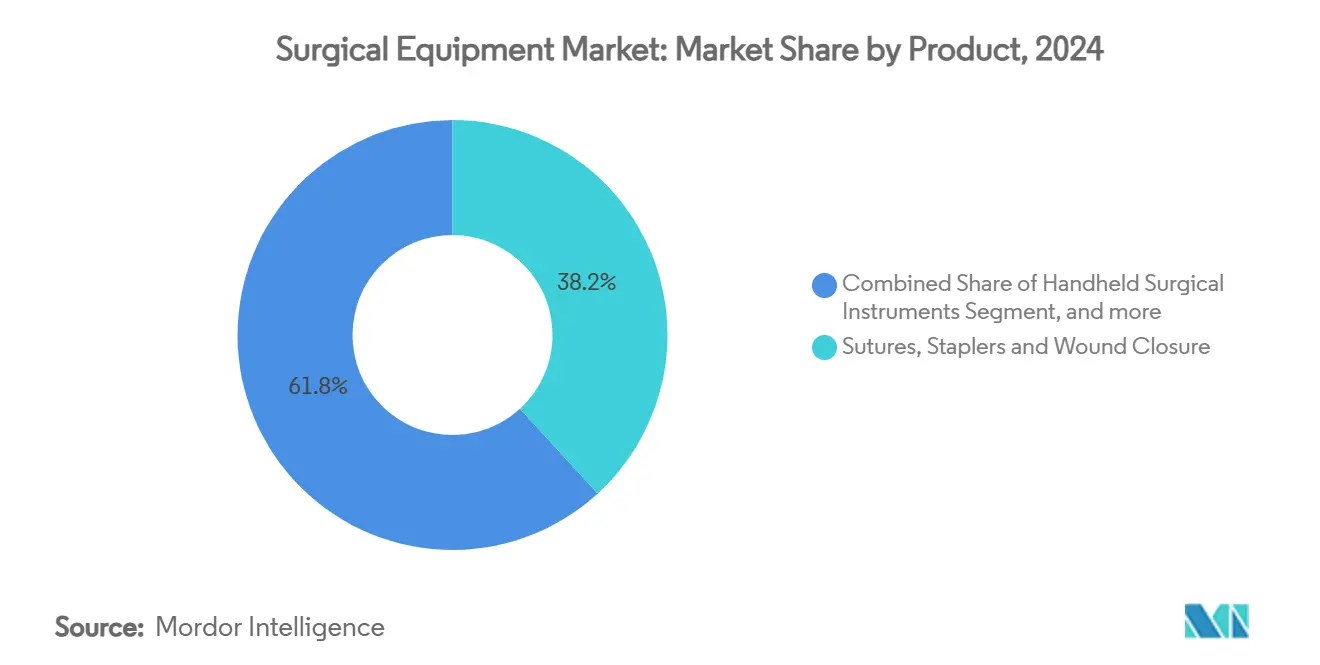

- По типу продукта шовные материалы, степлеры и другие устройства для закрытия ран занимали 38,24% доли рынка хирургического оборудования в 2024 году, в то время как электрохирургические устройства и устройства с электроприводом прогнозируются к росту с CAGR 8,57% к 2030 году.

- По применению ортопедические операции и операции при травмах занимали 24,76% от размера рынка хирургического оборудования в 2024 году, тогда как пластическая, косметическая хирургия и реконструкция после ожогов прогнозируется к расширению с CAGR 8,91% до 2030 года.

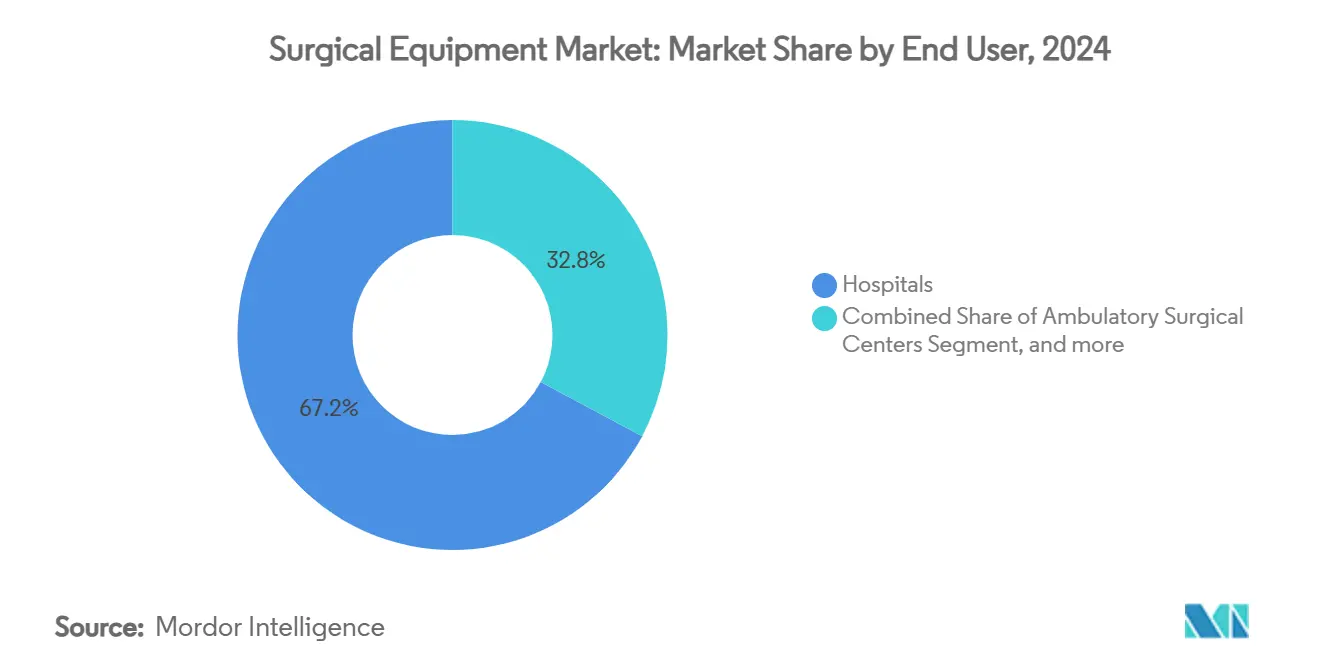

- По конечным пользователям больницы сохранили 67,23% доли доходов в 2024 году; АХЦ развиваются с CAGR 9,14% к 2030 году.

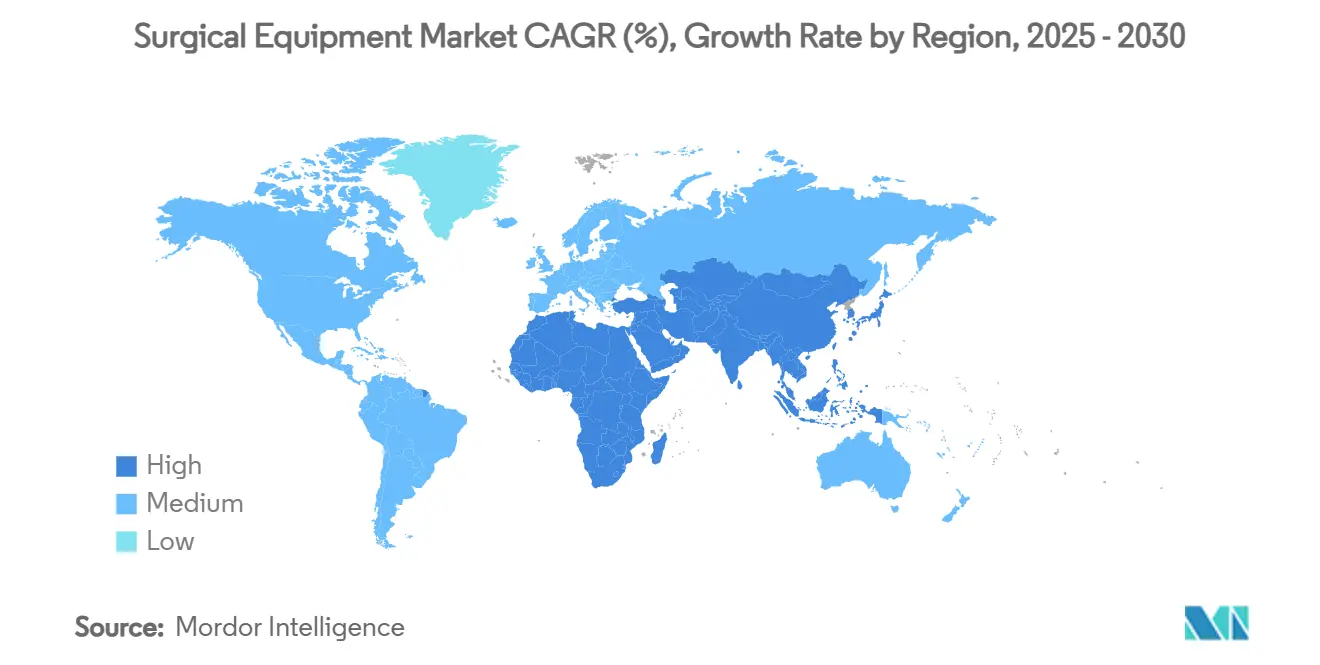

- По географии Северная Америка лидировала с долей доходов 35,54% в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к показу CAGR 8,83% между 2025 и 2030 годами.

Тенденции и аналитика глобального рынка хирургического оборудования

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущие объемы хирургических процедур | +2.1% | Северная Америка, Европа, Глобально | Среднесрочный (2-4 года) |

| Увеличение дорожно-транспортных и других происшествий | +1.2% | Развивающиеся регионы, Глобально | Краткосрочный (≤ 2 года) |

| Переход к малоинвазивной и роботизированной хирургии | +2.5% | Северная Америка, Европа, Развитые страны АТР | Среднесрочный (2-4 года) |

| Рост АХЦ и амбулаторной помощи | +1.8% | Северная Америка, Возникающие в Европе | Краткосрочный (≤ 2 года) |

| Внедрение одноразовых инструментов | +1.0% | Развитые рынки, Глобально | Краткосрочный (≤ 2 года) |

| Расширение здравоохранительной инфраструктуры в развивающихся экономиках | +1.9% | АТР, Ближний Восток, Латинская Америка | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Растущие объемы хирургических процедур, обусловленные старением и распространенностью хронических заболеваний

Количество процедур продолжает расти: ежегодно выполняется примерно 235 миллионов крупных операций. Ортопедические, сердечно-сосудистые и онкологические операции составляют большую часть дополнительного объема по мере старения мирового населения и роста бремени хронических заболеваний.[1]Johnson & Johnson MedTech, "Global Procedure Growth Outlook," jnjmedtech.com Производители реагируют, адаптируя инструменты к высокообъемным специальностям, а не предлагая широкие универсальные наборы, улучшая пропускную способность и сокращая отходы. Ортопедические процедуры растут на 7,2% ежегодно, стимулируя спрос на электропилы, дрели и навигационные устройства. Сердечно-сосудистые вмешательства развиваются на 5,8% в год, стимулируя инвестиции в гибридные операционные, объединяющие визуализацию и малоинвазивные возможности. Чистый эффект - устойчивая потребность в надежных системах, специфичных для процедур, которые могут выдерживать интенсивное ежедневное использование.

Растущее число дорожно-транспортных и других происшествий

Дорожно-транспортные травмы и производственные травмы продолжают повышать спрос на фиксирующие устройства для переломов, портативную визуализацию и навигационные системы, которые обеспечивают быстрое вмешательство в экстренных условиях.[2]BMJ Innovations, "Trauma device advancements," bmj.com Помимо традиционных пластин и винтов, травматологи теперь ищут интегрированные платформы, способные направлять установку винтов в реальном времени, сокращая операционные окна и ограничивая повторные операции. Производители устройств выделили специальный травматологический сегмент в ортопедии, где рост опережает общее ортопедическое оборудование, поскольку больницы расширяют центры серьезных травм и запасают готовые травматологические наборы.

Ускоренный переход к малоинвазивным и роботизированным операциям

Роботизированные и лапароскопические методы преодолели порог внедрения в урологии, гинекологии и общей хирургии, обеспечивая меньшие разрезы, более быстрые выписки и меньше осложнений. Двадцать новых роботизированных систем находятся в разработке, обещая конкурентные ценовые точки и вертикальное расширение специальностей. Мультивисцеральные платформы, способные плавно переходить от колоректальных к торакальным случаям, сдвигают уравнение ценности в сторону адаптируемых роботизированных архитектур. По мере снижения цен на устройства больницы среднего уровня и высокообъемные АХЦ входят на рынок, расширяя установленную базу и повышая количество процедур для сопутствующих инструментов и расходных материалов.

Рост амбулаторных хирургических центров и моделей амбулаторной помощи

АХЦ в настоящее время выполняют 72% процедур в США и находятся на пути к 25% увеличению объема к 2029 году, подкрепленному экономией затрат на 45-60% по сравнению с больничными эквивалентами. Амбулаторные операторы отдают приоритет компактным, легко стерилизуемым устройствам, которые поддерживают быструю смену операционных. Поставщики, способные миниатюризировать консоли и объединить визуализацию и энергетические модальности в единые блоки, получают преимущество. Политические изменения, которые добавляют сложные ортопедические и кардиологические коды в списки амбулаторного возмещения, ускоряют миграцию случаев, заставляя больницы переосмысливать линейки хирургических услуг и обновлять стратегии закупок оборудования.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные и эксплуатационные расходы | -1.5% | Глобально, выраженно на ценочувствительных рынках | Среднесрочный (2-4 года) |

| Строгие регуляторные требования | -0.8% | Северная Америка, Европа, Глобально | Среднесрочный (2-4 года) |

| Нехватка квалифицированного хирургического персонала | -0.9% | Развивающиеся регионы, Глобально | Долгосрочный (≥ 4 года) |

| Бюджетные ограничения, откладывающие обновление оборудования | -0.7% | Северная Америка, Европа, Глобально | Краткосрочный (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и эксплуатационные расходы передовых хирургических систем

Роботизированная платформа высшего уровня может стоить более 2 млн долл. США, при этом ежегодные сервисные контракты добавляют 10-15%. Небольшие больницы и АХЦ часто откладывают покупки или ищут модели оплаты за использование, которые связывают расходы с утилизацией.[3]American Hospital Association, "Cost of Robotic Platforms," aha.org Лизинг, разделение прибыли и соглашения о распределении рисков постепенно ослабляют барьеры, но капиталоемкие системы остаются сосредоточенными в крупных академических центрах.

Строгие требования к регуляторному одобрению и соблюдению

Мандаты на постмаркетинговое наблюдение и уникальные идентификаторы устройств добавляют сложность и стоимость к запускам продуктов. Развивающиеся Медицинские устройства Соединенного Королевства и усиленный надзор FDA за устройствами с поддержкой ИИ удлиняют сроки одобрения. Крупные производители могут легче поглощать эти затраты, расширяя конкурентный разрыв между транснациональными компаниями и стартапами.

Сегментный анализ

По продукту: закрытие ран доминирует, в то время как электрохирургия ускоряется

Шовные материалы, степлеры и другие устройства закрытия занимали 38,24% доли рынка хирургического оборудования в 2024 году, подчеркивая их универсальную роль в специальностях. Колючие швы, которые исключают завязывание узлов, сократили в среднем 1 минуту 43 секунды времени закрытия при кесаревом сечении, демонстрируя ценность рабочего процесса. ECHELON ENDOPATH Staple Line Reinforcement от Johnson & Johnson иллюстрирует, как достижения в биоматериалах могут защищать ткани и уменьшать протечки.

Электрохирургические системы и системы с электроприводом прогнозируются к расширению с CAGR 8,57% до 2030 года. Инструменты, такие как LigaSure Maryland jaw от Medtronic, объединяют резание и герметизацию сосудов, сокращая операционные этапы и коллатеральный ущерб. Ретракторы, ручные щипцы и хирургические электроинструменты остаются основными элементами, но граница лежит в интегрированных консолях, которые объединяют энергию, визуализацию и эвакуацию дыма, оптимизируя стерильное поле. Размер рынка хирургического оборудования для устройств с электроприводом, вероятно, получит дополнительный импульс, поскольку амбулаторные центры принимают многофункциональные башни для эффективности пространства.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: ортопедия лидирует, в то время как эстетика ускоряется

Ортопедические и травматологические случаи составили 24,76% от размера рынка хирургического оборудования в 2024 году. Энергосистема CD NXT от Stryker, которая обеспечивает обратную связь по глубине сверления в реальном времени, подчеркивает стремление к более безопасной, богатой данными реконструкции суставов. Роботизированные системы наведения, такие как Mako, расширяют внедрение малоинвазивного замещения суставов, сокращая пребывание в больнице и снижая частоту ревизий.

Пластические, косметические процедуры и реконструкция после ожогов прогнозируются к росту с CAGR 8,91% до 2030 года, поддерживаемые растущим интересом пациентов к эстетическим улучшениям и совершенствованием регенеративной тканевой технологии. Сердечно-сосудистая и торакальная хирургия поддерживает стабильный спрос из-за высокой распространенности заболеваний, в то время как нейрохирургия выигрывает от улучшенной интраоперационной визуализации. Индустрия хирургического оборудования продолжает диверсифицироваться, с бариатрическими и гинекологическими специальностями, принимающими роботизированные однопортовые платформы, которые уменьшают входы троакаров и послеоперационную боль.

По конечному пользователю: больницы доминируют, в то время как АХЦ растут

Больницы контролировали 67,23% глобальных доходов в 2024 году, используя мультидисциплинарные команды и поддержку интенсивной терапии для сложных операций. Растущие операционные расходы, однако, растянули капитальные бюджеты; средний возраст установленного оборудования вырос, поскольку покупки откладываются. Эта динамика открывает двери для поставщиков, предлагающих пути модернизации и финансирование на основе использования.

АХЦ растут с CAGR 9,14% и переопределяют критерии закупок. Устройства должны быть компактными, быстро стерилизуемыми и совместимыми между специальностями для оправдания площади. Размер рынка хирургического оборудования, связанный с АХЦ, усиливается изменениями правил CMS, которые возмещают более сложные ортопедические и кардиологические коды за пределами больничных стен. Специализированные клиники и врачебные кабинеты остаются нишевыми, но представляют возможности для ультрапортативных платформ с батарейным питанием.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка занимала 35,54% доходов 2024 года, движимая благоприятным возмещением и ранним внедрением роботизированных систем с поддержкой ИИ. Больницы находятся под давлением затрат, но АХЦ процветают, отражая стимулы плательщиков и предпочтения пациентов к однодневным процедурам. Продолжающиеся задержки капитальной модернизации увеличили средний жизненный цикл оборудования, подталкивая поставщиков к сервисным контрактам и арендным моделям. Тем не менее, центры США и Канады остаются испытательным полигоном для роботизированных и цифровых хирургических комплексов нового поколения.

Европа представляет широкий ландшафт, закрепленный прочными системами общественного здравоохранения. Германия, Франция и Соединенное Королевство возглавляют внедрение малоинвазивных платформ. Новые Положения о медицинских устройствах усиливают постмаркетинговый надзор, повышая затраты на соблюдение, но укрепляя безопасность пациентов. Южные и восточные европейские рынки, модернизирующие устаревшую инфраструктуру, представляют карманы догоняющего роста, где среднеценовые, универсальные инструменты получают предпочтение.

Азиатско-Тихоокеанский регион является самой быстрорастущей зоной, развиваясь с CAGR 8,83% до 2030 года. Китай теперь является вторым по величине покупателем роботизированных театров, поддерживаемый отечественными производителями, которые адаптируют дизайн к местным бюджетам. Япония лидирует в объемах процедур на душу населения, в то время как Индия нацелена на 15% годовое внедрение устройств через налоговые стимулы и упрощенные одобрения. Страны Юго-Восточной Азии добавляют хирургические комплексы в провинциальных центрах, стимулируя спрос на комплексные пакеты оборудования под ключ, включающие обучение на месте и сервисные гарантии.

Ближний Восток и Африка и Южная Америка предлагают долгосрочный потенциал, поскольку правительства выделяют большие бюджеты здравоохранения на хирургическую инфраструктуру. Частные больничные сети в Бразилии и Совете сотрудничества стран Персидского залива являются ранними последователями роботизированных систем, устанавливая эталоны, которым стремятся соответствовать государственные учреждения.

Конкурентная среда

Рынок хирургического оборудования умеренно фрагментирован, при этом Medtronic, Johnson & Johnson, Stryker и Intuitive Surgical занимают ведущие позиции благодаря широким портфолио и глобальным цепочкам поставок. Технологическая дифференциация усиливается; Medtronic накладывает ИИ на хирургическое планирование для оптимизации выбора линии степлера, тогда как Johnson & Johnson интегрирует цифровое отслеживание в рабочие процессы ортопедических имплантатов. Двадцать развивающихся роботизированных платформ находятся в пайплайне, сигнализируя о повышенном соперничестве и потенциальном ценовом давлении. Вертикальная интеграция растет, поскольку производители расширяются в визуализацию, программное обеспечение и постострое мониторинг для блокировки повторяющихся доходов и углубления лояльности клиентов.

Нишевые претенденты сосредотачиваются на системах одной специальности, эффективных по затратам расходных материалах или мини-консолях, адаптированных для АХЦ. Стратегические приобретения, такие как покупка Inari Medical компанией Stryker для добавления устройств механической тромбэктомии, демонстрируют, как действующие лица закрывают пробелы в возможностях и входят в высокорастущие смежные области. Экосистемные сценарии, которые объединяют аппаратное обеспечение, программное обеспечение и аналитику, становятся стандартом, поскольку покупатели ищут end-to-end решения, которые упрощают координацию с несколькими поставщиками.

Лидеры индустрии хирургического оборудования

-

CONMED Corporation

-

Olympus Corporation

-

Stryker Corporation

-

B Braun Melsungen AG

-

Smith & Nephew plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Апрель 2025: Intuitive получила разрешение FDA на свой степлер SureForm 45 для использования с хирургической системой da Vinci SP, расширив свои возможности в урологических и торакальных процедурах для использования с хирургической системой da Vinci SP в торакальных, колоректальных и урологических процедурах.

- Март 2025: Johnson & Johnson MedTech продемонстрировала свое роботизированное решение VELYS с разрешением FDA на односекторную артропластику коленного сустава, повышая точность в замещении суставов.

- Февраль 2025: Stryker завершила приобретение Inari Medical, расширив свой сосудистый портфель с прогнозируемым вкладом в продажи 590 млн долл. США на 2025 год. Это приобретение приносит опыт Inari в периферической сосудистой и венозной тромбоэмболии (ВТЭ) к Stryker, включая новые решения механической тромбэктомии, такие как системы FlowTriever и ClotTriever.

Область применения глобального отчета по рынку хирургического оборудования

Согласно области применения данного отчета, хирургическое оборудование функционально разработано для операционной для централизации всего хирургического вспомогательного оборудования и коммунальных услуг. Хирургическое оборудование - это специально разработанный инструмент, который выполняет действия во время хирургии или операции. Рынок хирургического оборудования сегментирован по продукту (ручные устройства, устройства с электроприводом и электрохирургические устройства, шовные материалы и степлеры), применению (акушерство и гинекология, ортопедия, сердечно-сосудистая система, неврология, пластические и реконструктивные операции, и другие применения), конечному пользователю (больницы, амбулаторные хирургические центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает расчетные размеры рынка и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (млн долл. США) для вышеуказанных сегментов.

| Ручные хирургические инструменты | Пинцеты и захваты |

| Скальпели и лезвия | |

| Ретракторы и дилататоры | |

| Устройства с электроприводом и электрохирургические устройства | Высокочастотные электрохирургические аппараты |

| Ультразвуковые и плазменные энергетические системы | |

| Хирургические электроинструменты | |

| Шовные материалы, степлеры и закрытие ран | Рассасывающиеся швы |

| Нерассасывающиеся швы | |

| Ручные степлеры | |

| Герметики и тканевые адгезивы | |

| Другие |

| Ортопедия и травматология |

| Сердечно-сосудистая и торакальная хирургия |

| Акушерство и гинекология |

| Нейрохирургия и позвоночник |

| Пластическая, косметическая хирургия и реконструкция после ожогов |

| Желудочно-кишечная и бариатрическая хирургия |

| Другие операции |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники и врачебные кабинеты |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной АТР | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Ручные хирургические инструменты | Пинцеты и захваты |

| Скальпели и лезвия | ||

| Ретракторы и дилататоры | ||

| Устройства с электроприводом и электрохирургические устройства | Высокочастотные электрохирургические аппараты | |

| Ультразвуковые и плазменные энергетические системы | ||

| Хирургические электроинструменты | ||

| Шовные материалы, степлеры и закрытие ран | Рассасывающиеся швы | |

| Нерассасывающиеся швы | ||

| Ручные степлеры | ||

| Герметики и тканевые адгезивы | ||

| Другие | ||

| По применению | Ортопедия и травматология | |

| Сердечно-сосудистая и торакальная хирургия | ||

| Акушерство и гинекология | ||

| Нейрохирургия и позвоночник | ||

| Пластическая, косметическая хирургия и реконструкция после ожогов | ||

| Желудочно-кишечная и бариатрическая хирургия | ||

| Другие операции | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники и врачебные кабинеты | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной АТР | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка хирургического оборудования?

Размер рынка хирургического оборудования составляет 19,81 млрд долл. США в 2025 году.

Как быстро ожидается рост рынка?

Прогнозируется, что доходы достигнут 29,42 млрд долл. США к 2030 году, отражая CAGR 8,24%.

Какая категория продуктов расширяется быстрее всего?

Устройства с электроприводом и электрохирургические устройства прогнозируются к показу CAGR 8,57% до 2030 года.

Почему амбулаторные хирургические центры важны для поставщиков оборудования?

АХЦ выполняют 72% операций в США и требуют компактных инструментов быстрой смены, управляя CAGR 9,14% в продажах сопутствующего оборудования.

Какой регион предлагает сильнейшие перспективы роста?

Азиатско-Тихоокеанский регион показывает самый высокий региональный CAGR 8,83%, поддерживаемый расширением инфраструктуры и растущими объемами процедур.

Что сдерживает внедрение передовых роботизированных систем?

Высокие капитальные затраты, превышающие 2 млн долл. США за единицу, и строгие регуляторные препятствия ограничивают внедрение среди небольших больниц и АХЦ.

Последнее обновление страницы: