Размер и доля рынка подкожного иммуноглобулина

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.53 Миллиардов долларов США |

| Размер Рынка (2030) | 15.73 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.35% CAGR |

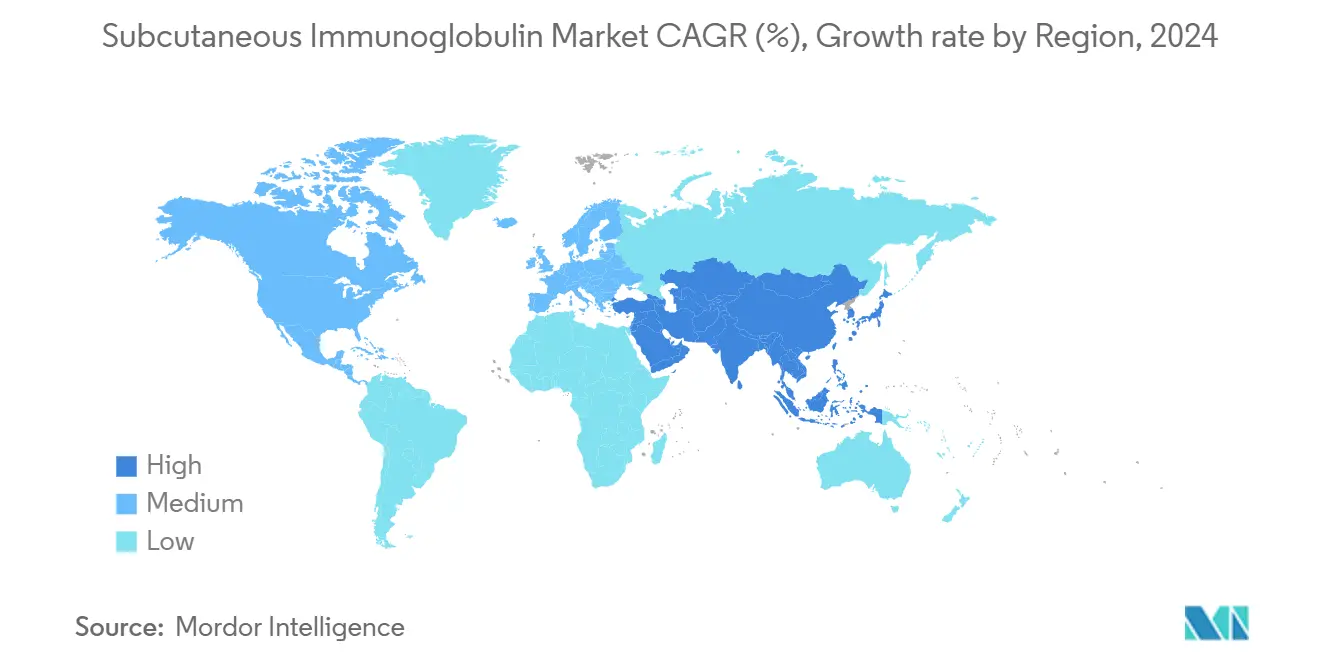

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка подкожного иммуноглобулина от Mordor Intelligence

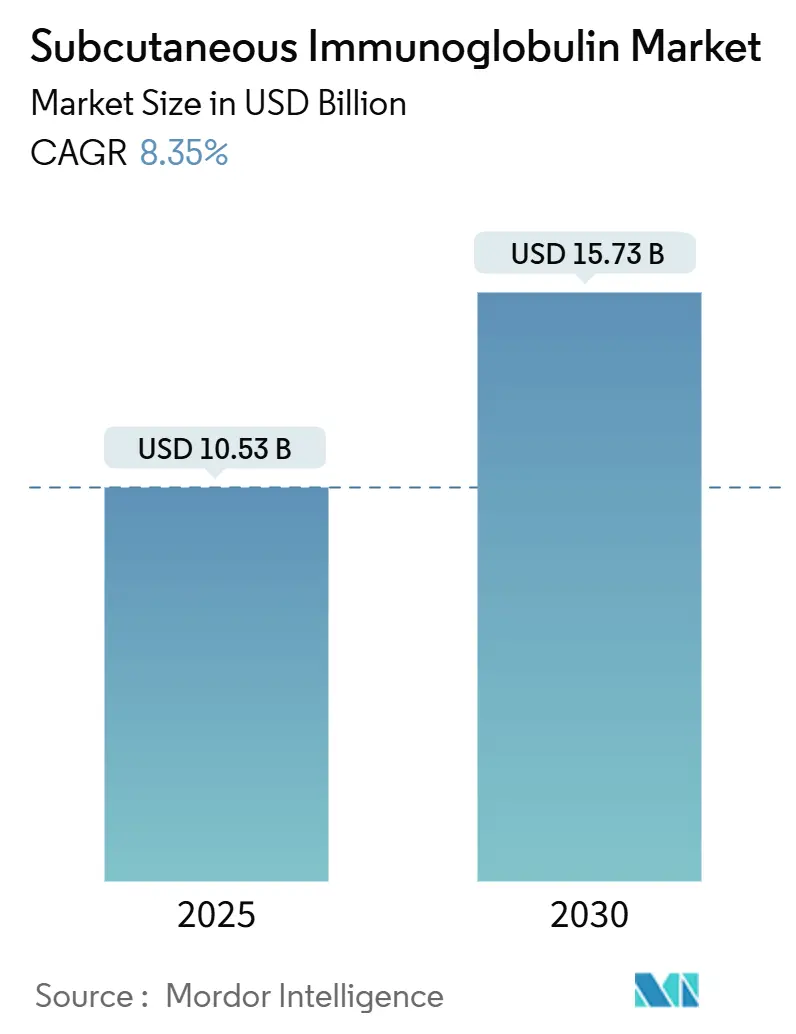

Рынок подкожного иммуноглобулина оценивается в 10,53 млрд долларов США в 2025 году и прогнозируется достичь 15,73 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 8,35%. Предпочтение пациентов к самостоятельно управляемой терапии, улучшенные технологии инфузии и поддержка плательщиков домашнего ухода совместно поддерживают кривую спроса, которая остается комфортно выше глобальных возможностей сбора плазмы. Первичный иммунодефицит продолжает обеспечивать основу спроса, поскольку более ранняя диагностика расширяет леченную популяцию, в то время как неврологические и гематологические состояния неуклонно выходят за рамки нишевого статуса. Облегченные составы расширяют адресную базу, сжимая месяц терапии в одну сессию - особенность, которая улучшает приверженность и снижает косвенные расходы. Географически, Северная Америка сохраняет лидерство по потреблению, однако траектория Азиатско-Тихоокеанского региона поднимается более круто, поскольку Япония, Китай и Австралия одобряют новые продукты и оптимизируют пути возмещения. Производители отвечают на хронический дефицит плазмы процессами повышения выхода, расширением фракционирования и партнерствами, которые сокращают цепочки поставок.

Ключевые выводы отчета

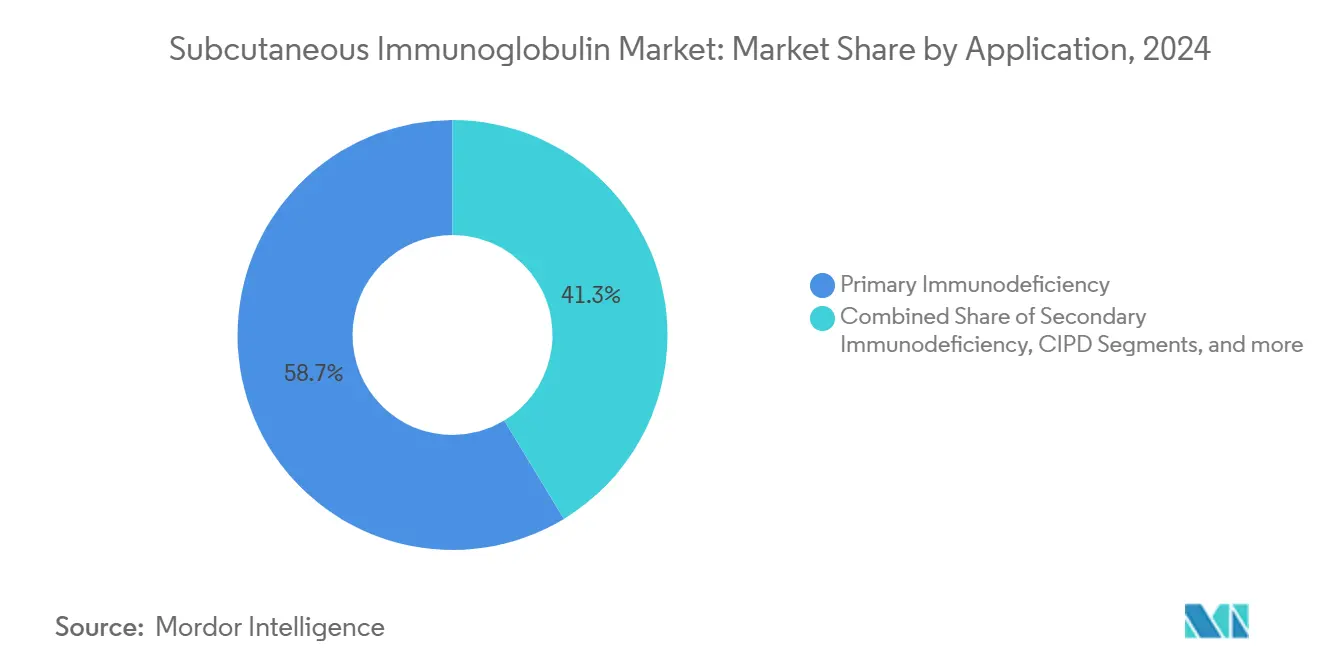

- По применению, первичный иммунодефицит составлял 58,67% доли рынка подкожного иммуноглобулина в 2024 году и расширяется со среднегодовым темпом роста 8,96% до 2030 года.

- По технике введения, доставка обычной помпой лидировала с 48,67% долей выручки в 2024 году, в то время как облегченная терапия развивается со среднегодовым темпом роста 8,89% до 2030 года.

- По географии, Северная Америка захватила 41,26% выручки в 2024 году; прогнозируется рост Азиатско-Тихоокеанского региона со среднегодовым темпом роста 9,12% до 2030 года.

- По каналу распространения, больничные аптеки составляли 39,78% доли размера рынка подкожного иммуноглобулина в 2024 году и растут со среднегодовым темпом роста 8,91%.

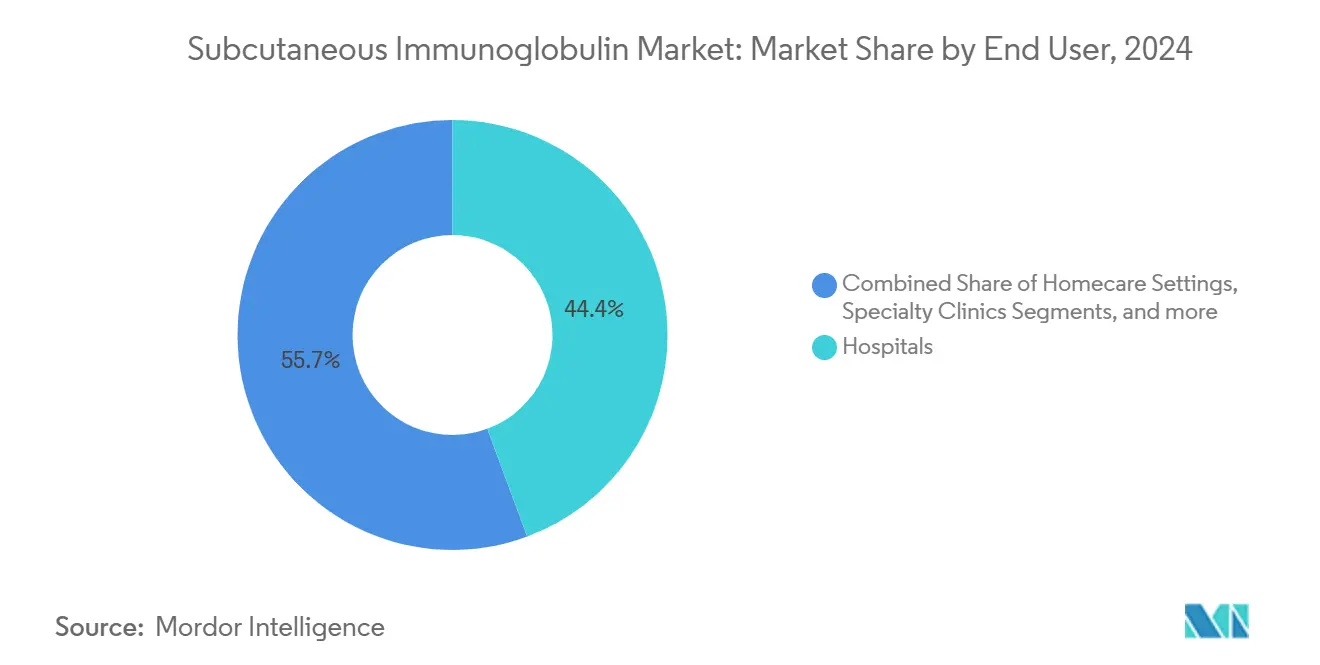

- По конечному пользователю, больницы сохранили 44,35% доли выручки в 2024 году, в то время как учреждения домашнего ухода показывают наивысший прогнозируемый рост 8,61% до 2030 года.

Тенденции и аналитика глобального рынка подкожного иммуноглобулина

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность первичных иммунодефицитных расстройств (ПИД) | +1.8% | Глобально, с более высоким влиянием на развитых рынках | Долгосрочно (≥ 4 лет) |

| Переход от ВВИГ к домашнему введению ПКИГ | +2.1% | Северная Америка и ЕС лидируют, АТР следует | Среднесрочно (2-4 года) |

| Стареющее население и растущее бремя хронических заболеваний | +1.5% | Глобально, сконцентрировано в развитых экономиках | Долгосрочно (≥ 4 лет) |

| Расширение возмещения и программ сбора плазмы | +1.2% | Региональное, с инициативами Великобритании и США | Среднесрочно (2-4 года) |

| Внедрение облегченной гиалуронидазой высокообъемной фПКИГ | +0.9% | Преимущественно Северная Америка и ЕС | Краткосрочно (≤ 2 лет) |

| Инициативы децентрализованного снабжения плазмой | +0.8% | Великобритания, Австралия, отдельные рынки ЕС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность первичных иммунодефицитных расстройств стимулирует расширение рынка

Улучшенные алгоритмы скрининга, встроенные в крупные системы электронных медицинских записей, теперь выявляют 6 из 10 000 людей с врожденными ошибками иммунитета, что значительно выше предыдущих предположений. Более точная эпидемиология означает, что врачи назначают заместительную терапию раньше, что удлиняет пожизненное воздействие подкожных продуктов на пациента. Больничные данные оценивают среднюю стоимость госпитализации при тяжелых инфекциях в 122 739 долларов США, уровень, который убеждает страховщиков финансировать профилактическую терапию иммуноглобулином. Параллельные открытия иммунных дефицитов при синдроме Дауна и других синдромных состояниях расширяют леченную популяцию. Опыт COVID-19 дополнительно поддерживает профилактическое использование IgG для уязвимых групп при их переходе от пандемического к эндемическому риску. Вместе эти факторы повышают базовый спрос и стабилизируют рост объема из года в год для рынка подкожного иммуноглобулина.

Предпочтения пациентов ускоряют миграцию ВВИГ-к-ПКИГ

Данные опросов показывают, что 82% пациентов предпочитают подкожную доставку и 84% отдают предпочтение домашнему введению, ссылаясь на автономность и сниженную нагрузку поездок. Исследования реального мира подтверждают равную эффективность наряду с меньшим количеством системных реакций, особенно при хронических нервно-мышечных состояниях. Анализы медико-экономической эффективности показывают, что медсестры тратят 35 часов на пациента ежегодно на поддержку подкожного введения против значительно более высоких трудозатрат для внутривенных режимов. Предварительно заполненные шприцы, варианты ручного введения и небольшие портативные помпы устраняют технические препятствия, которые когда-то ограничивали терапию инфузионными кабинетами. Эти объединенные удобства направляют стабильный поток новых стартеров непосредственно на рынок подкожного иммуноглобулина.

Стареющая демография и бремя хронических заболеваний расширяют популяцию лечения

Количество взрослых, живущих после 65 лет, растет каждый год, и с возрастом приходит вторичная гипогаммаглобулинемия, вызванная гематологическими злокачественными новообразованиями или иммуносупрессивными терапиями. Связанные с инфекцией госпитализации падают с 2,3 до 0,9 на человеко-год, как только начинается подкожная терапия - клинический результат, который говорит непосредственно с плательщиками, сосредоточенными на предотвратимых госпитализациях. Хроническая воспалительная демиелинизирующая полинейропатия присоединяется к списку возмещения во многих странах после того, как регуляторы одобрили иммуноглобулин для долгосрочного поддержания. Поскольку аналогичные неврологические состояния получают пакеты доказательств, совокупные объемные требования для замещения иммуноглобулином расширяются. Демографический подъем, следовательно, встраивает структурный рост внутрь рынка подкожного иммуноглобулина далеко за пределы ядра первичного иммунодефицита.

Облегченная гиалуронидазой терапия трансформирует парадигмы введения

HYQVIA сочетает рекомбинантную человеческую гиалуронидазу с 10% иммуноглобулином, чтобы обеспечить дозировку 300-600 мг/кг ежемесячно в одном двухчасовом сеансе. Доказательства фазы 3 показывают, что уровни минимального содержания IgG в сыворотке соответствуют еженедельной обычной терапии, в то время как сниженная частота инфузии улучшает показатели приверженности. Одобрение Японии в декабре 2024 года сигнализирует о выравнивании Азиатско-Тихоокеанского региона с практикой США и ЕС, и местные обучающие модули теперь стандартизируют процесс инфузии двухкомпонентной системы. Экономические модели показывают, что меньшее количество визитов компенсирует более высокие затраты на приобретение лекарств, когда учитываются косвенные выгоды производительности пациентов. Поскольку дополнительные страны авторизуют облегченные составы, ежемесячные графики становятся основным ожиданием, а не нишевым вариантом.

Анализ влияния ограничений

| Ограничение | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие регулятивные требования и требования качества | -1.1% | Глобально, с варьирующей интенсивностью по регионам | Долгосрочно (≥ 4 лет) |

| Высокая стоимость терапии и трения возмещения | -0.9% | Преимущественно США, избирательные рынки ЕС | Среднесрочно (2-4 года) |

| Глобальные ограничения поставок плазмы | -1.3% | Глобально, острые в развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Появляющиеся ингибиторы FcRn биологики как заменители | -0.7% | Первоначально развитые рынки | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Глобальные ограничения поставок плазмы бросают вызов устойчивости роста рынка

Каждый литр плазмы требует 7-12 месяцев фракционирования, прежде чем доза достигнет пациента, поэтому даже скромные приросты спроса напрягают запасы. Правительства действуют: Соединенное Королевство перешло от 0% к 25% самообеспеченности плазмой к 2025 году и нацелено на 30-35% к 2031 году. Производители модернизируют процессы, и ADMA Biologics подали заявку на 20% увеличение выхода, которое использует оптимизированную хроматографию и этапы вирусной фильтрации. Тем не менее, изменения политики сбора в основных странах-донорах по-прежнему ограничивают рост, и региональные дефициты появляются сначала в развивающихся экономиках с ограниченными возможностями фракционирования. Поэтому рынок подкожного иммуноглобулина полагается на непрерывные инновации, чтобы растянуть каждый литр плазмы дальше.

Ингибиторы FcRn биологики появляются как конкурентная угроза

Эфгартигимод, батоклимаб, розаноликсизумаб и нипокалимаб блокируют неонатальный Fc-рецептор, ускоряя катаболизм патогенного IgG без оптового замещения IgG. Ранние испытания при миастении гравис и иммунной тромбоцитопении показывают быстрые улучшения показателей заболеваний с графиками подкожного самоинъекции. Если более крупные исследования подтвердят безопасность и долговечность, эти агенты могли бы заменить иммуноглобулин в более чем 100 IgG-опосредованных состояниях. Их целевой механизм может снизить объем инфузии и стоимость, факторы, которые резонируют как с пациентами, так и с плательщиками. Следовательно, новаторы внутри рынка подкожного иммуноглобулина внимательно мониторят конвейеры FcRn при формировании долгосрочных планов производственных мощностей.

Сегментный анализ

По применению: расширяющийся портфель иммунодефицита и неврологии подпитывает рост

Первичный иммунодефицит составлял 58,67% выручки в 2024 году и развивается со среднегодовым темпом роста 8,96%, подкрепляя самую большую долю рынка подкожного иммуноглобулина. Большая осведомленность врачей, пилотные проекты скрининга новорожденных и геномное тестирование сходятся, чтобы поймать пациентов раньше, что продлевает срок жизни терапии. Вторичный иммунодефицит, связанный с химиотерапией, трансплантацией стволовых клеток и противоревматическими препаратами, добавляет значительную когорту, которая ранее полагалась на больничные инфузии ВВИГ. Неврологические применения растут быстрее всего, поскольку хроническая воспалительная демиелинизирующая полинейропатия и многофокальная моторная нейропатия получили поддержку рекомендаций для поддерживающего дозирования. Регулятивное одобрение GAMMAGARD LIQUID для ХВДП у взрослых расширило признание плательщиков в 2025 году. Появляющиеся исследования аутоиммунного энцефалита и синдрома ригидного человека дополнительно увеличивают потенциальный пул. Инициативы прецизионной медицины используют панели биомаркеров сыворотки и алгоритмы машинного обучения для стратификации пациентов для подкожных против внутривенных путей. Это управляемое данными сопоставление оптимизирует распределение ресурсов и улучшает приверженность, обеспечивая, что рост рынка подкожного иммуноглобулина остается ориентированным на пациента.

Разнообразие сегментов обеспечивает устойчивость. Когда дефицит плазмы ограничивает распределение объема, производители могут перераспределить поставки в направлении высокоценных неврологических сегментов, не отказываясь от основных пользователей иммунодефицита. Больницы, клиники и службы домашнего ухода выравнивают образовательный контент, чтобы отразить более широкую смесь показаний, снижая риски неправильного введения. По мере расширения леченной базы, сети доказательств реального мира собирают результаты безопасности, эффективности и качества жизни, которые поступают обратно в досье плательщиков. Петля обратной связи укрепляет переговоры по контрактам и обеспечивает размещение в формуляре. В целом, широта применения трансформирует индустрию подкожного иммуноглобулина в универсальную терапевтическую платформу, а не в линейку продуктов одноразового использования.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технике введения: облегченная терапия изменяет ожидания пользователей

Инфузия обычной помпой сохранила 48,67% доли выручки в 2024 году благодаря укоренившимся клиническим протоколам и широкой доступности устройств. Метод остается предпочтительным для детей и пациентов с ограниченной ручной ловкостью, поскольку программируемые скорости потока минимизируют дискомфорт в месте инфузии. Тем не менее, облегченная терапия быстро масштабируется со среднегодовым темпом роста 8,89% на основе ежемесячного дозирования, обеспеченного гиалуронидазой. Пациенты, которые боролись с еженедельными графиками, мигрируют к режимам один день в месяц, освобождая время и сокращая расходные материалы для периферических катетеров. Быстрое введение, ручная техника, управляемая шприцем, привлекает взрослых, которые предпочитают полный контроль и минималистское оборудование. Сравнительные исследования сообщают о не уступающей фармакокинетике по этим техникам, позволяя врачам адаптировать выбор к образу жизни пациента.

Фирмы устройств инновируют параллельно. Носимые инъекторы на теле, находящиеся в клинической оценке, нацелены на сочетание большеобъемной емкости с дискретными форм-факторами. Приложения смартфонов регистрируют данные инфузии и отправляют напоминания, которые поддерживают приверженность. Обучающие модули, доставляемые через дополненную реальность, сокращают начальную кривую обучения и укорачивают время в больничном кресле при инициации. Региональные практические модели различаются: Северная Америка развертывает полное меню техник, Европа все больше отдает предпочтение облегченной терапии для взрослых, а Азиатско-Тихоокеанский регион устанавливает помпы нового поколения, способные к высокообъемным, низконапорным инфузиям после одобрения HYQVIA. Коллективно, разнообразие техник поддерживает устойчивую глубину на рынке подкожного иммуноглобулина.

По конечному пользователю: расширение домашнего ухода перебалансирует динамику каналов

Больницы по-прежнему командовали 44,35% выручки в 2024 году, поскольку сложные протоколы инициации, титрование дозы и управление сопутствующими заболеваниями часто начинаются в третичных центрах. Однако, как только дозировка стабилизируется, учреждения домашнего ухода регистрируют наивысший рост 8,61% среднегодового темпа роста, поскольку плательщики возмещают визиты медсестер и комплекты удаленного мониторинга. Специализированные неврологические и иммунологические клиники выигрывают от выделенных инфузионных кабинетов, которые размещают как помповые, так и облегченные сессии, захватывая объем, смещенный из занятых больничных отделений. Учреждения долгосрочного ухода принимают подкожные протоколы, чтобы снизить риски контроля инфекций, связанные с периферическими устройствами доступа. Телемедицинские платформы интегрируют видеопроверки и электронные дневники симптомов, которые убеждают назначающих врачей, что удаленные пациенты поддерживают стандарты безопасности.

Этот сдвиг перераспределяет логистику. Специализированные дистрибьюторы доставляют продукт с контролируемой температурой непосредственно пациентам, в то время как цифровые инструменты планируют визиты медсестер во время индукции и периодического наблюдения. Больницы отвечают, сотрудничая с фирмами домашних инфузий, а не полностью теряя выручку. Результатом является гибридная экосистема, где первоначальные полномочия назначения остаются за врачом, но ежедневное введение мигрирует за пределы институциональных стен. Эта гибридная структура расширяет рынок подкожного иммуноглобулина, устраняя барьеры расстояния и планирования, которые когда-то сдерживали принятие терапии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: больничные аптеки сохраняют лидерство по объему

Больничные аптеки держали 39,78% от общих продаж в 2024 году и растут быстрее всего со среднегодовым темпом роста 8,91%, поскольку они управляют доступом к формуляру, управляют рабочими процессами предварительной авторизации и ведут переговоры по массовым контрактам, которые гарантируют стабильность поставок. Розничные сети инвестируют в выделенные биологические хабы, но ограниченный срок годности и требования холодовой цепи ограничивают широкомасштабное развертывание. Онлайн-аптеки привлекают технически подкованных, стабильных пациентов, но переменные государственные регулирования и ограничения доставки ограничивают проникновение.

Специализированные аптеки заполняют пробел. Например, KabaFusion обеспечила сделку ограниченного распространения для ALYGLO в 2024 году, предлагая индивидуальную поддержку медсестер и круглосуточные горячие линии побочных эффектов. Эти провайдеры строят алгоритмы управления запасами, которые прогнозируют потребности на основе частоты пополнения, таким образом минимизируя отходы. Какой бы канал ни отправлял продукт, сквозная отслеживаемость является обязательной по новым правилам безопасности цепочки поставок лекарств в Соединенных Штатах и Европейском союзе. Соответствие подталкивает меньшие торговые точки к партнерству с более крупными оптовиками, повышая устойчивость сети поставок рынка подкожного иммуноглобулина.

Географический анализ

Северная Америка владеет 41,26% выручки, поскольку Соединенные Штаты диагностируют примерно 150 000-200 000 пациентов с первичным иммунодефицитом и поддерживают обширные льготы домашних инфузий как по коммерческим планам, так и по Medicare[1]U.S. Pharmacist Staff, "Immunoglobulin replacement therapy overview," U.S. Pharmacist, uspharmacist.com. Канада возмещает терапию через провинциальные формуляры и доставляет продукт через больничные или общественные программы, в то время как тендеры государственного сектора Мексики расширяются, включая подкожные варианты. Недавние изменения правил Medicare, которые возмещают время медсестер для домашних инфузий, дополнительно укрепляют принятие. Надежная инфраструктура сбора плазмы, преимущественно в Соединенных Штатах, гарантирует местные поставки и буферизует международные потрясения.

Европа позиционирует себя как самодостаточного производителя: Соединенное Королевство достигло 25% самообеспеченности внутренней плазмой в 2025 году и нацелено на 30-35% к 2031 году[2]UK Department of Health and Social Care, "Plasma self-sufficiency targets," GOV.UK, gov.uk. Германия управляет наибольшими мощностями фракционирования, в то время как Франция, Италия и Испания отдают приоритет национальным кампаниям сбора плазмы. Европейское агентство лекарственных средств поддерживает ускоренные обзоры для облегченных составов, о чем свидетельствует централизованная авторизация HYQVIA и расширение панъевропейской маркировки XEMBIFY. Сбои поставок COVID-19 стимулировали инвестиции в стратегические резервы плазмы, синхронизируя политику общественного здравоохранения и промышленную политику.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 9,12%, вызванным одобрением HYQVIA Японией в 2024 году и расширением возмещения в городском Китае[3]Takeda Press Office, "Takeda receives Japanese approval for HYQVIA," Takeda Pharmaceutical Company, takeda.com. Национальное управление крови Австралии поставляет продукт для домашнего введения каждые два месяца, встраивая подкожные составы в стандартный уход. Южная Корея использует свою биофармацевтическую экосистему для продвижения местных проектов фракционирования, в то время как Индонезия привлекла внутренние инвестиции для первого в своем роде предприятия по плазме. Вызовы включают фрагментированные регулятивные рамки и ограниченные донорские сети на развивающихся рынках, но многосторонние программы безопасности здоровья обеспечивают техническую помощь. Расширяющаяся база квалифицированных заводов фракционирования закладывает долговечный фундамент для долгосрочного роста рынка подкожного иммуноглобулина.

Конкурентный ландшафт

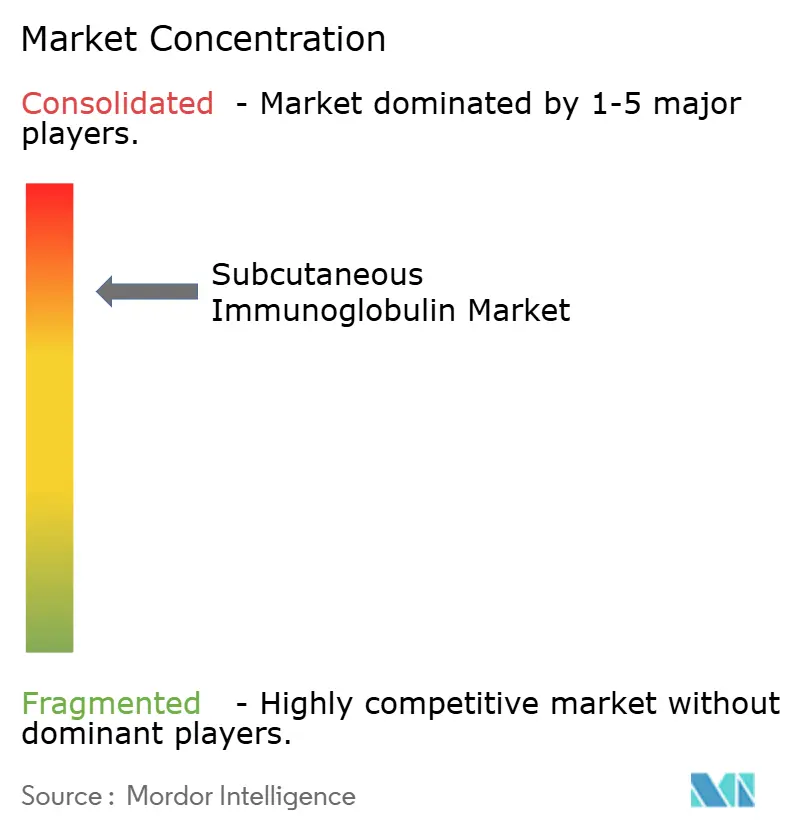

Рынок демонстрирует умеренную концентрацию, где Takeda, CSL Behring, Grifols, Octapharma и Kedrion контролируют большую часть объема. Takeda дифференцируется через HYQVIA, единственный вариант ежемесячной дозы, и защищает долю с данными пост-маркетинга, которые выделяют стабильные минимальные уровни IgG и низкие уровни системных реакций. CSL Behring закрепляет свой портфель HIZENTRA, 20% составом комнатной температуры, который упрощает логистику путешествий. Grifols расширила доступ в 2024 году, когда FDA одобрила XEMBIFY для ранее не лечившихся пациентов и двухнедельного дозирования, тем самым удовлетворяя пробел между еженедельной обычной и ежемесячной облегченной схемами.

Дефицит плазмы формирует стратегические ходы. ADMA Biologics подала дополнение к FDA, документирующее 20% прирост выхода, по существу увеличивая эффективную мощность без строительства новых заводов. Подразделение Biotest компании Grifols получило одобрение FDA для YIMMUGO, веха размера предприятия, которая поднимает групповой выпуск. Правительства продвигают местное фракционирование, и производители соответствуют через совместные предприятия в Азии и Латинской Америке, диверсифицируя риск и разряжая экспортные ограничения.

Инновации вне плазмы угрожают действующим лицам. Ингибиторы FcRn во главе с эфгартигимодом и батоклимабом обещают подкожное самоинъекцию и специфическую для заболевания модуляцию, обходя полное замещение IgG. Патентные заявки показывают активность перекрестного лицензирования в хроматографической очистке, удалении вирусов и химии стабилизатора. Одно недавнее раскрытие описало процесс на основе батофенантролина, который достигает 95% чистоты и 90% выхода, что могло бы подорвать установленные структуры затрат[4]MDPI Editorial Office, "High-purity immunoglobulin production methods," MDPI Antibodies, mdpi.com. Коллективно эти динамики поддерживают рынок подкожного иммуноглобулина высокоактивным как на технологических, так и на политических фронтах.

Лидеры отрасли подкожного иммуноглобулина

-

Takeda Pharmaceutical Company Limited

-

Biotest AG

-

CSL Behring

-

Grifols, S.A.

-

Octapharma AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Декабрь 2024: HYQVIA получила одобрение Японии для агаммаглобулинемии и гипогаммаглобулинемии, отмечая стратегическое расширение Азиатско-Тихоокеанского региона для облегченной терапии.

- Июль 2024: Grifols обеспечила расширение маркировки США для XEMBIFY, включая ранее не лечившихся пациентов с первичными гуморальными иммунодефицитами и двухнедельным дозированием.

- Июль 2024: KabaFusion подписала партнерство ограниченного распространения для ALYGLO от GC Biopharma, усиливая охват домашних инфузий для ухода за иммунодефицитом.

- Июнь 2024: Biotest от Grifols получила одобрение FDA для YIMMUGO, первого иммуноглобулина, произведенного на его новом предприятии в Марбурге.

Область действия глобального отчета о рынке подкожного иммуноглобулина

Согласно области действия отчета, инфузии подкожного иммуноглобулина вводятся путем постепенного впрыскивания очищенного иммуноглобулина в жировую ткань под кожей. Рынок подкожного иммуноглобулина сегментирован по применению, конечному пользователю и географии. По применению, рынок сегментирован на первичные иммунодефицитные заболевания, вторичные иммунодефицитные заболевания и другие применения. Рынок подкожного иммуноглобулина сегментирован по конечным пользователям на больницы, учреждения домашнего ухода и других конечных пользователей. Рынок был географически сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет предлагает стоимость в долларах США для вышеуказанных сегментов.

| Первичный иммунодефицит |

| Вторичный иммунодефицит |

| Хроническая воспалительная демиелинизирующая полинейропатия (ХВДП) |

| Многофокальная моторная нейропатия (ММН) |

| Другие применения |

| Обычная помпа |

| Быстрое введение |

| Облегченная (фПКИГ) терапия |

| Больницы |

| Учреждения домашнего ухода |

| Специализированные клиники и инфузионные центры |

| Прочие |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По применению | Первичный иммунодефицит | |

| Вторичный иммунодефицит | ||

| Хроническая воспалительная демиелинизирующая полинейропатия (ХВДП) | ||

| Многофокальная моторная нейропатия (ММН) | ||

| Другие применения | ||

| По технике введения | Обычная помпа | |

| Быстрое введение | ||

| Облегченная (фПКИГ) терапия | ||

| По конечному пользователю | Больницы | |

| Учреждения домашнего ухода | ||

| Специализированные клиники и инфузионные центры | ||

| Прочие | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка подкожного иммуноглобулина?

Рынок составляет 10,53 млрд долларов США в 2025 году и прогнозируется достичь 15,73 млрд долларов США к 2030 году.

Какой сегмент применения держит наибольшую долю?

Первичный иммунодефицит лидирует с 58,67% выручки в 2024 году и остается самым быстрорастущим сегментом.

Почему облегченная ПКИГ терапия набирает популярность?

Усиленные гиалуронидазой составы обеспечивают ежемесячное дозирование, снижая частоту инфузий и улучшая приверженность без компрометации уровней IgG в сыворотке.

Как решаются ограничения поставок плазмы?

Производители развертывают технологии повышения выхода, и правительства инвестируют в местное фракционирование для увеличения выпуска и диверсификации снабжения.

Могли бы ингибиторы FcRn биологики заменить терапию иммуноглобулином?

Ранние данные показывают обещание для специфических для заболевания аутоиммунных применений, но крупномасштабная замена зависит от долгосрочной безопасности, стоимости и регулятивного принятия.

Какой регион ожидается расти быстрее всего до 2030 года?

Азиатско-Тихоокеанский регион прогнозируется к расширению со среднегодовым темпом роста 9,12% благодаря недавним одобрениям продуктов и улучшающимся рамкам возмещения.

Последнее обновление страницы: