Размер и доля глобального рынка внутривенного иммуноглобулина

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

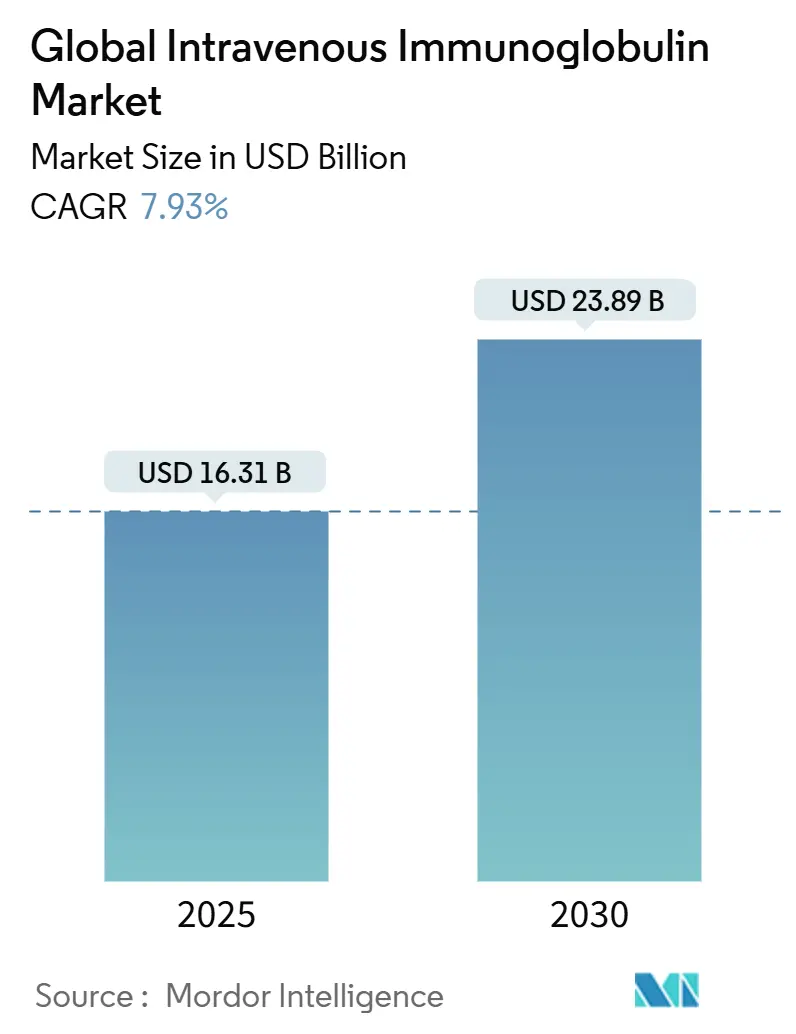

| Размер Рынка (2025) | 16.31 Миллиардов долларов США |

| Размер Рынка (2030) | 23.89 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.93% CAGR |

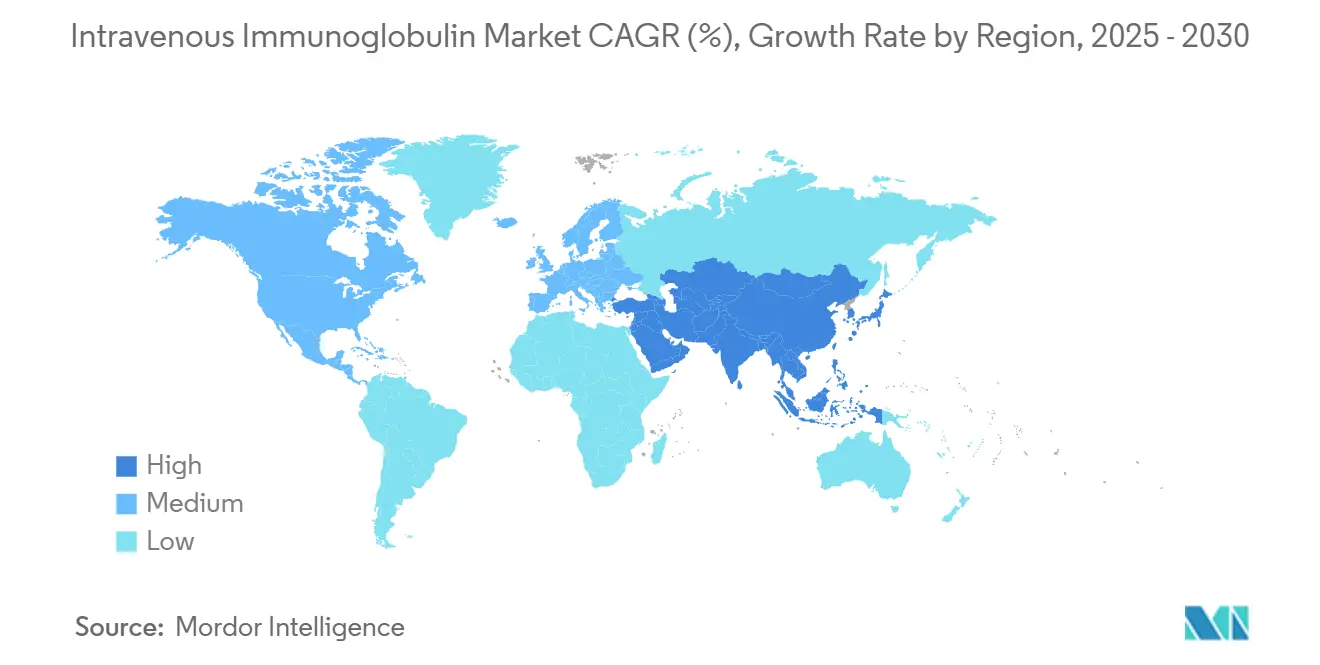

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка внутривенного иммуноглобулина от Mordor Intelligence

Размер рынка внутривенного иммуноглобулина достиг 16,31 млрд долларов США в 2025 году и прогнозируется к росту до 23,89 млрд долларов США к 2030 году, что соответствует CAGR 7,93%, что сохраняет рынок внутривенного иммуноглобулина среди наиболее устойчивых сегментов плазменных терапевтических препаратов[1]Takeda Pharmaceutical Company, "GAMMAGARD LIQUID FDA Expansion," takeda.com. Растущее клиническое применение за пределами первичного иммунодефицита, старение населения и устойчивые инвестиции в мощности фракционаторов укрепляют основы спроса. Северная Америка лидирует на рынке внутривенного иммуноглобулина благодаря хорошо налаженным схемам возмещения и высоким расходам на душу населения, в то время как быстрое расширение доступа к здравоохранению и реформа политики стимулируют Азиатско-Тихоокеанский регион. IgG сохраняет доминирующий статус, а расширение неврологических показаний, таких как хроническая воспалительная демиелинизирующая полинейропатия, расширяет ландшафт возможностей рынка внутривенного иммуноглобулина[2]Octapharma USA, "IVIG Specialty Clinic Trends," octapharmausa.com.

Ключевые выводы отчета

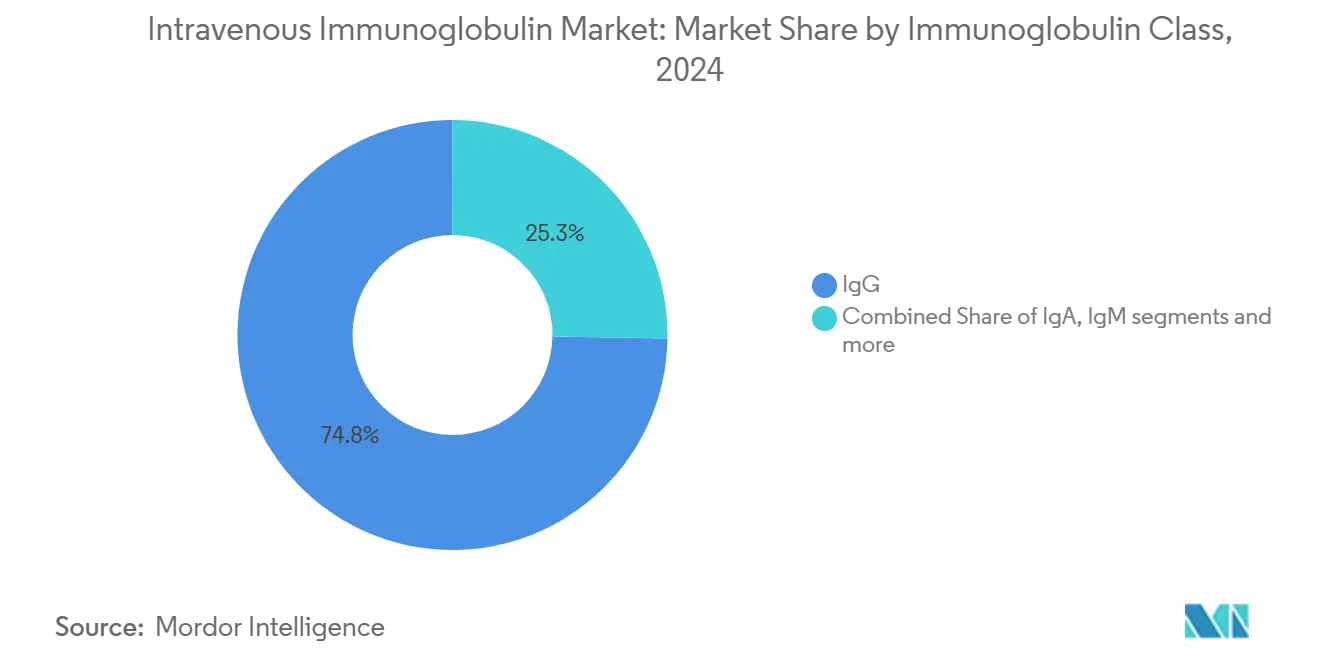

- По классу иммуноглобулинов IgG захватил 74,75% доли рынка внутривенного иммуноглобулина в 2024 году; также прогнозируется его расширение с CAGR 8,54% до 2030 года.

- По применению гипогаммаглобулинемия составила 32,43% доли размера рынка внутривенного иммуноглобулина в 2024 году, в то время как миастения гравис развивается с CAGR 8,23% до 2030 года.

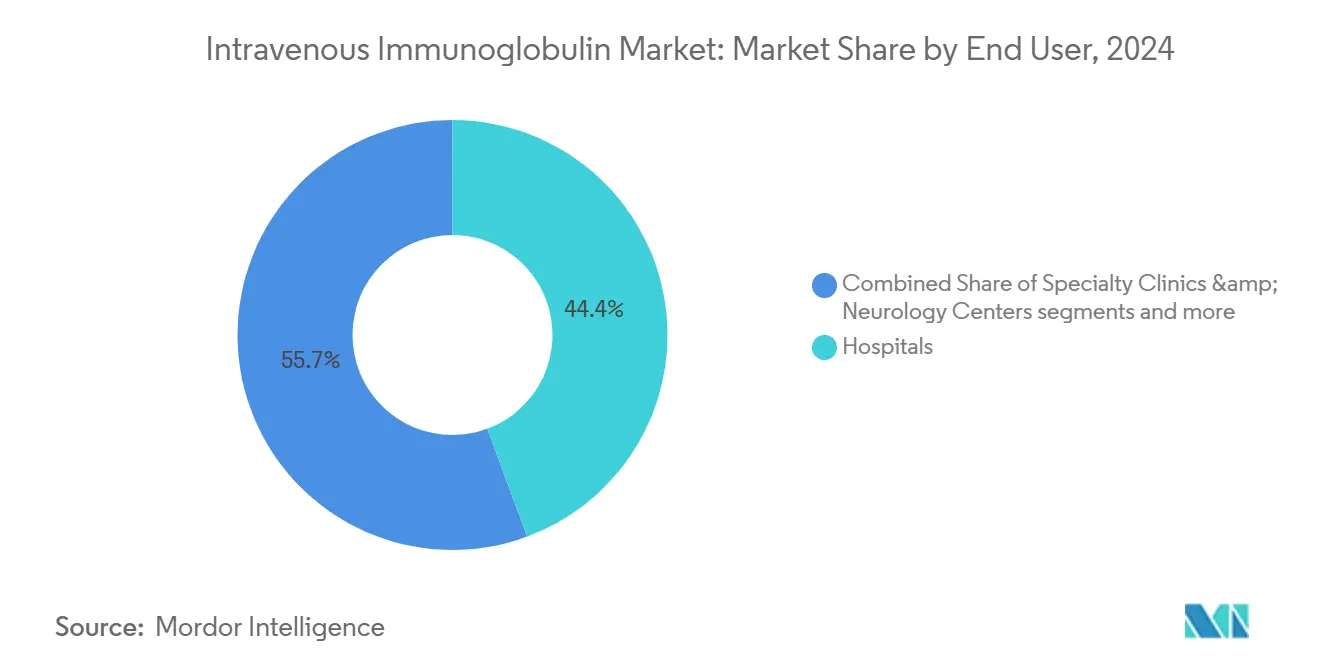

- По конечным пользователям больницы заняли 44,35% доли выручки в 2024 году; специализированные клиники и неврологические центры прогнозируются к самому быстрому росту с CAGR 8,61% до 2030 года.

- По географии Северная Америка лидировала с 42,34% доли выручки в 2024 году, тогда как Азиатско-Тихоокеанский регион прогнозируется к ускорению с CAGR 8,45% до 2030 года.

Тенденции и аналитические данные глобального рынка внутривенного иммуноглобулина

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост гериатрического населения | +1.8% | Глобальное, с наибольшим воздействием в Азиатско-Тихоокеанском регионе и Европе | Долгосрочное (≥ 4 лет) |

| Увеличение применения иммуноглобулиновой терапии | +1.5% | Глобальное, возглавляемое Северной Америкой и Европой | Среднесрочное (2-4 года) |

| Рост распространенности иммунодефицита и нарушений свертываемости крови | +1.2% | Глобальное, с ускорением развивающихся рынков | Среднесрочное (2-4 года) |

| Достижения в технологии фракционирования плазмы | +0.9% | Производственные центры Северной Америки и ЕС | Краткосрочное (≤ 2 лет) |

| Неврологическое применение не по назначению и смягченное возмещение в Азии | +0.8% | Ядро АТЭС, распространение на БВА | Среднесрочное (2-4 года) |

| Региональные центры сбора плазмы, обеспечивающие безопасность поставок | +0.6% | Глобальное, с фокусом на центрах сбора США и ЕС | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост гериатрического населения

Связанное с возрастом снижение иммунитета увеличивает восприимчивость к инфекциям и аутоиммунным расстройствам, что поддерживает долгосрочный спрос на рынке внутривенного иммуноглобулина. Азиатско-Тихоокеанский регион ощущает наибольший эффект, поскольку быстрое старение населения сочетается с более широким охватом диагностики и страховым покрытием. Демографическая тенденция также усиливает вторичные иммунодефициты, связанные с терапией рака, дополнительно повышая использование. Траектория расходов на медицинские технологии в Японии подчеркивает, как старение катализирует потребление специализированной терапии. Вместе эти факторы формируют предсказуемый объемный конвейер для фракционаторов на следующее десятилетие.

Увеличение применения иммуноглобулиновой терапии

Регулятивные одобрения, такие как GAMMAGARD LIQUID от Takeda для хронической воспалительной демиелинизирующей полинейропатии, подтвердили более широкую иммуномодулирующую пользу и ускорили принятие клиницистами. Появляющиеся данные по аутоиммунному энцефалиту и сепсису укрепляют уверенность, поощряя назначение не по инструкции, поскольку возмещение смягчается на нескольких высокодоходных рынках. База доказательств открывает новые пулы пациентов и продлевает продолжительность дозирования, тем самым повышая общее потребление на рынке внутривенного иммуноглобулина.

Рост распространенности иммунодефицита и нарушений свертываемости крови

Улучшенный скрининг и повышенная осведомленность выявляют больше случаев первичного и вторичного иммунодефицита. При гематологических злокачественных новообразованиях терапия внутривенным иммуноглобулином сократила госпитализации по поводу тяжелых бактериальных инфекций с 2,3 до 0,9 на человеко-год, демонстрируя четкую клиническую пользу. Опыт COVID-19 дополнительно выделил иммуноглобулин для пациентов с иммунокомпрометированным состоянием, укрепив его место в алгоритмах лечения и поддерживая повторные паттерны использования по всему миру.

Достижения в технологии фракционирования плазмы

Непрерывная хроматография, многоколонные системы и автоматизация сокращают производственные циклы при повышении выходов, что расширяет эффективное предложение без пропорционального увеличения объемов сбора плазмы. Более высокая чистота и лучшее снижение патогенов также поддерживают премиальное позиционирование. Экономия затрат, реинвестированная в новые центры, создает усиливающую петлю, которая повышает устойчивость цепочки поставок рынка внутривенного иммуноглобулина.

Анализ влияния ограничений

| Ограничение | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие нормы регулятивного одобрения и скрининга доноров | -1.1% | Глобальное, с наибольшим воздействием в ЕС и США | Долгосрочное (≥ 4 лет) |

| Высокие затраты на терапию и холодовую цепь | -0.9% | Глобальное, с чувствительностью развивающихся рынков | Среднесрочное (2-4 года) |

| Переход к подкожному Ig (SCIG), сокращающий объемы IVIG | -0.7% | Северная Америка и ЕС, распространение по всему миру | Среднесрочное (2-4 года) |

| Контроль ESG за источниками плазмы, повышающий затраты на соответствие | -0.5% | Глобальное, возглавляемое регулятивными рамками ЕС | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие нормы регулятивного одобрения и скрининга доноров

Жесткие правила отбора доноров и исчерпывающие этапы валидации удлиняют сроки выполнения и добавляют накладные расходы, особенно в Европейском союзе и США, где регулятивный контроль остается интенсивным. Требования к выпуску партий и вирусные эталоны безопасности налагают капитальные и документационные нагрузки, которые могут замедлить прогресс новых участников на рынке внутривенного иммуноглобулина.

Высокие затраты на терапию и холодовую цепь

Один курс IVIG может стоить 5 000-10 000 долларов США, а непрерывная логистика 2-8°C добавляет финансовый вес, что ограничивает внедрение в регионах с ограниченными ресурсами. Препятствия предварительной авторизации страхования дополнительно задерживают начало, сохраняя проникновение ниже потенциала и сокращая краткосрочные прогнозы объемного роста.

Сегментный анализ

По классу иммуноглобулинов: доминирование IgG стимулирует инновации

IgG контролировал 74,75% рынка внутривенного иммуноглобулина в 2024 году, и сегмент растет с CAGR 8,54% до 2030 года, что подчеркивает, насколько незаменимым остается IgG как для замещения, так и для иммуномодуляции. Процесс очистки Grifols последовательно обеспечивает чистоту IgG ≥98%, усиливая дифференциацию бренда. Высокопрочные составы теперь сокращают время инфузии, облегчая давление планирования больниц и улучшая комфорт пациентов.

Производители уделили приоритет непрерывной хроматографии для повышения выхода и снижения затрат, что дополнительно укрепляет маржи на рынке внутривенного иммуноглобулина. Регулятивные разрешения на новые бренды, такие как Yimmugo и ALYGLO, увеличивают конкурентную динамику, но одновременно обеспечивают более широкую безопасность поставок. IgA и IgM сохраняют нишевый статус, сфокусированный на слизистых и опосредованных комплементом расстройствах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: неврологические показания ускоряют рост

Гипогаммаглобулинемия сохранила наибольшую долю в 32,43% от размера рынка внутривенного иммуноглобулина в 2024 году, отражая укоренившиеся привычки назначения и четкие руководящие принципы. Тем не менее, миастения гравис демонстрирует CAGR 8,23%, самый быстрый среди отслеживаемых показаний, поскольку неврологи применяют IVIG раньше в ходе заболевания.

Хроническая воспалительная демиелинизирующая полинейропатия и мультифокальная моторная нейропатия также демонстрируют солидные приросты, выигрывая от недавних расширений маркировки. Ниши не по назначению, такие как аутоиммунный энцефалит, подразумевают дополнительный потенциал роста для рынка внутривенного иммуноглобулина, поскольку накапливаются клинические доказательства и плательщики уточняют условия возмещения.

По конечному пользователю: трансформация специализированной помощи

Больницы обеспечили 44,35% выручки в 2024 году, сохраняя лидерство на рынке внутривенного иммуноглобулина, поскольку большинство первых инфузий все еще происходит в острых условиях. Однако специализированные клиники и неврологические центры ускоряются быстрее всего, демонстрируя CAGR 8,61%, поскольку плательщики и пациенты ценят специализированную экспертизу инфузий.

Специализированные центры рационализируют корректировки дозирования, управляют нежелательными событиями и интегрируют электронное мониторинг, что повышает приверженность и показатели результатов. Программы домашнего ухода, хотя и меньшие, продолжают появляться, поощряемые достижениями устройств и поддержкой телемедицины, которые сокращают посещения учреждений и общую стоимость ухода.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила 42,34% рынка внутривенного иммуноглобулина в 2024 году благодаря давнему страховому покрытию и обширной инфраструктуре сбора плазмы. Политики Medicare определяют критерии использования, которые в основном повторяют коммерческие плательщики, облегчая предсказуемый спрос и быстрое принятие новых составов. Специализированные инфузионные сети и развивающиеся домашние услуги способствуют удобству пациентов и операционной эффективности.

Азиатско-Тихоокеанский регион растет быстрее всего с CAGR 8,45% до 2030 года. Переговоры Национального списка возмещаемых лекарств Китая привели к среднему снижению цен на IVIG на 63% в 2024 году, открывая терапию для ранее недостижимых когорт. Пересмотренные оценки медицинских технологий Японии поддерживают финансирование инновационных биологических препаратов, в то время как стимулы Индии, связанные с производством, стимулируют местные мощности фракционирования, все из которых расширяют базу рынка внутривенного иммуноглобулина.

Европа показывает стабильный прогресс, но зависимость поставок от плазмы США подчеркивает уязвимость. Политики самообеспеченности, движимые ESG, и централизованные закупки оказывают давление на производителей для диверсификации пулов доноров и повышения прозрачности. Постепенные сдвиги в сторону амбулаторных инфузий направлены на снижение затрат на госпитализацию и поддержание стандартов качества на рынке внутривенного иммуноглобулина.

Конкурентный ландшафт

Рынок внутривенного иммуноглобулина умеренно концентрирован, поскольку Takeda, CSL Behring и Grifols контролируют интегрированные цепи от сбора до продукта, которые защищают маржи и обеспечивают поставки. Каждый инвестирует в технологии непрерывной обработки для повышения выходов и развертывания цифровых двойников для прогнозного обслуживания. Стратегические ходы включают развертывание CSL новой системы сбора плазмы, основанной на номограммах, которая увеличивает объем на донацию примерно на 10%, сохраняя безопасность[3]CSL Limited, "Rika Plasma Donation System," csl.com.

Совместные предприятия расширяют охват и хеджируют риск мощностей. Партнерство ICU Medical и Otsuka на 200 миллионов долларов США строит один из крупнейших заводов по производству внутривенных растворов в Северной Америке, поддерживая последующий розлив иммуноглобулинов. Grifols ищет возможности через рекомбинантные поликлональные платформы после получения финансирования BARDA, подход, который в конечном итоге может изменить экономику поставок и уменьшить зависимость от плазмы.

Развивающиеся региональные фирмы используют правительственные стимулы для создания фракционных центров рядом с быстрорастущими пулами пациентов. Тем не менее, высокие капитальные обязательства, препятствия доступа доноров и сложные регулятивные файлы формируют существенные барьеры входа, поддерживая существующее лидерство на рынке внутривенного иммуноглобулина.

Лидеры глобальной индустрии внутривенного иммуноглобулина

-

Biotest AG

-

Kedrion S.p.A

-

Grifols, S.A.

-

Bio Products Laboratory Limited

-

Takeda Pharmaceutical Company Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Ноябрь 2024: ICU Medical и Otsuka Pharmaceutical Factory сформировали совместное предприятие стоимостью 200 миллионов долларов США, которое нацелено на годовой выпуск 1,4 миллиарда единиц внутривенных растворов для повышения устойчивости поставок.

- Октябрь 2024: GigaGen получил контракт BARDA на 135,2 миллиона долларов США для продвижения рекомбинантных поликлональных терапий против ботулинических нейротоксинов, сигнализируя о стратегическом расширении за пределы продуктов, полученных из плазмы.

- Июль 2024: Grifols получил одобрение FDA на расширенную маркировку XEMBIFY, которая позволяет пациентам с первичным иммунодефицитом, не получавшим лечения, начать с подкожного дозирования.

- Июнь 2024: Biotest получил одобрение FDA на Yimmugo, свой первый внутривенный иммуноглобулин на рынке США, укрепляя конкурентное разнообразие

Область охвата глобального отчета о рынке внутривенного иммуноглобулина

Согласно области охвата этого отчета, терапия внутривенным иммуноглобулином (IVIG) - это использование смеси антител (иммуноглобулинов) для лечения состояний здоровья, включая первичный иммунодефицит, иммунную тромбоцитопеническую пурпуру, хроническую воспалительную демиелинизирующую полинейропатию, болезнь Кавасаки, некоторые случаи ВИЧ/СПИДа, корь, синдром Гийена-Барре и некоторые другие инфекции. В зависимости от состава он может вводиться в мышцу, вену или под кожу. Рынок внутривенного иммуноглобулина сегментирован по типу (IgG, IgA, IgM, IgE и IgD), применению (гипогаммаглобулинемия, хроническая воспалительная демиелинизирующая полинейропатия (CIDP), первичные заболевания иммунодефицита, миастения гравис, мультифокальная моторная нейропатия и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынков и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (миллионы долларов США) для всех вышеупомянутых сегментов.

| IgG |

| IgA |

| IgM |

| Другие |

| Гипогаммаглобулинемия |

| Хроническая воспалительная демиелинизирующая полинейропатия (CIDP) |

| Первичные заболевания иммунодефицита (PID) |

| Миастения гравис |

| Мультифокальная моторная нейропатия |

| Другие применения |

| Больницы |

| Специализированные клиники и неврологические центры |

| Условия домашнего ухода |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По классу иммуноглобулинов | IgG | |

| IgA | ||

| IgM | ||

| Другие | ||

| По применению | Гипогаммаглобулинемия | |

| Хроническая воспалительная демиелинизирующая полинейропатия (CIDP) | ||

| Первичные заболевания иммунодефицита (PID) | ||

| Миастения гравис | ||

| Мультифокальная моторная нейропатия | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Специализированные клиники и неврологические центры | ||

| Условия домашнего ухода | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка внутривенного иммуноглобулина?

Размер рынка внутривенного иммуноглобулина составляет 16,31 миллиарда долларов США в 2025 году и прогнозируется к достижению 23,89 миллиарда долларов США к 2030 году.

Какой класс иммуноглобулинов доминирует в продажах?

IgG составляет 74,75% выручки, поскольку его фармакология подходит как для заместительной, так и для иммуномодулирующей терапии.

Какой регион растет быстрее всего для IVIG?

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост с CAGR 8,45%, стимулируемый стареющим населением, реформой политики и более крупными пулами возмещения.

Почему специализированные клиники завоевывают долю в доставке IVIG?

Клиники, сфокусированные на неврологии и иммунологии, рационализируют протоколы инфузий, улучшают мониторинг и обеспечивают лучший опыт пациентов, поддерживая CAGR 8,61%.

Как принятие SCIG влияет на спрос на IVIG?

Подкожные продукты предлагают удобство и меньше системных побочных эффектов, что умеряет рост объемов IVIG, особенно в Северной Америке и Европе.

Каковы ключевые ограничения для расширения рынка?

Высокие затраты на терапию, логистика холодовой цепи и строгие правила скрининга доноров увеличивают операционные накладные расходы и могут ограничить доступ пациентов в ценочувствительных регионах.

Последнее обновление страницы: