Размер и доля рынка препаратов иммунотерапии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

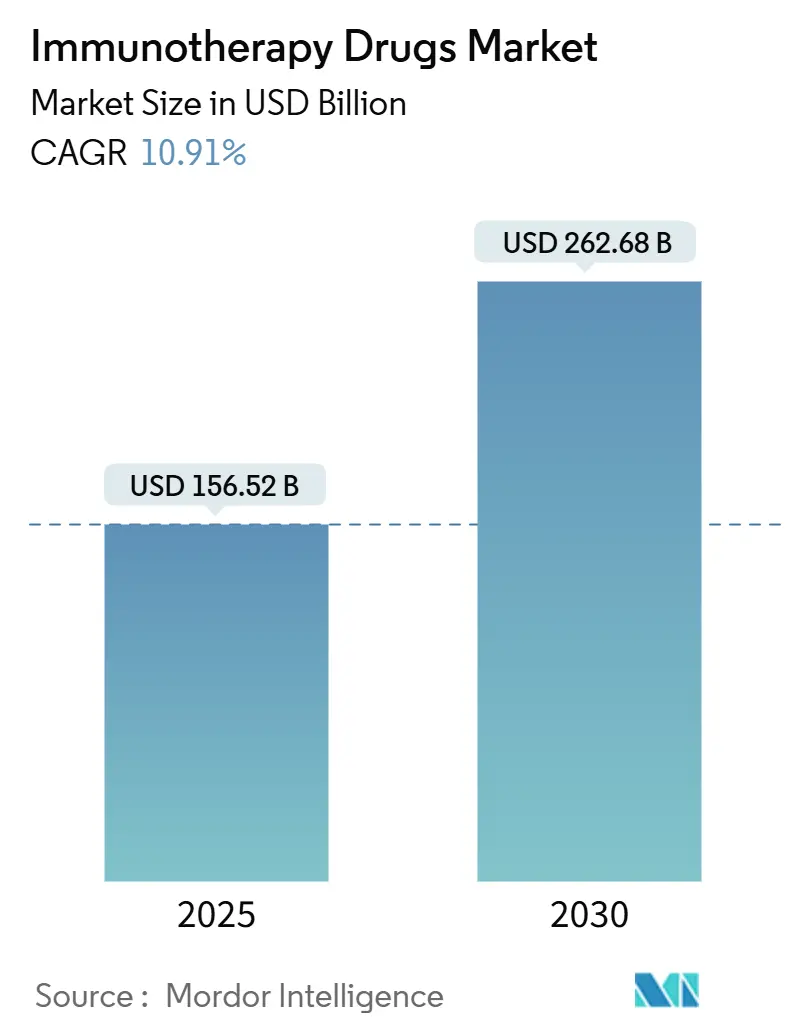

| Размер Рынка (2025) | 156.52 Миллиардов долларов США |

| Размер Рынка (2030) | 262.68 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.91% CAGR |

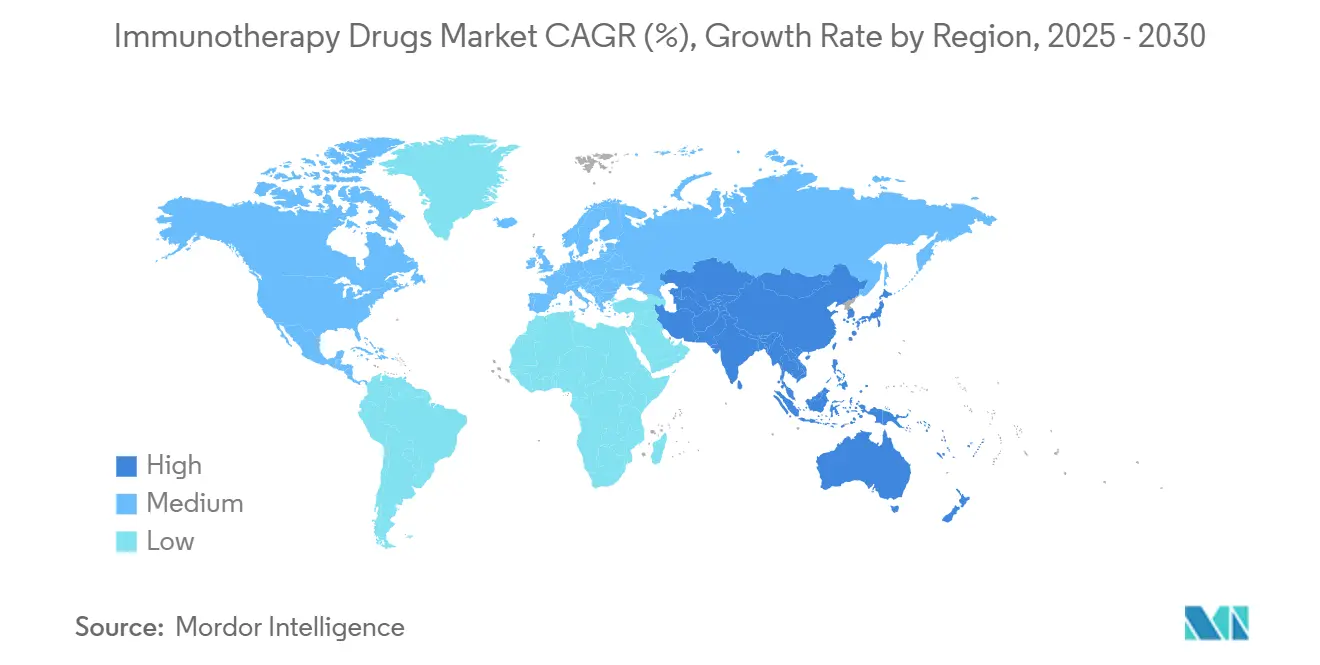

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

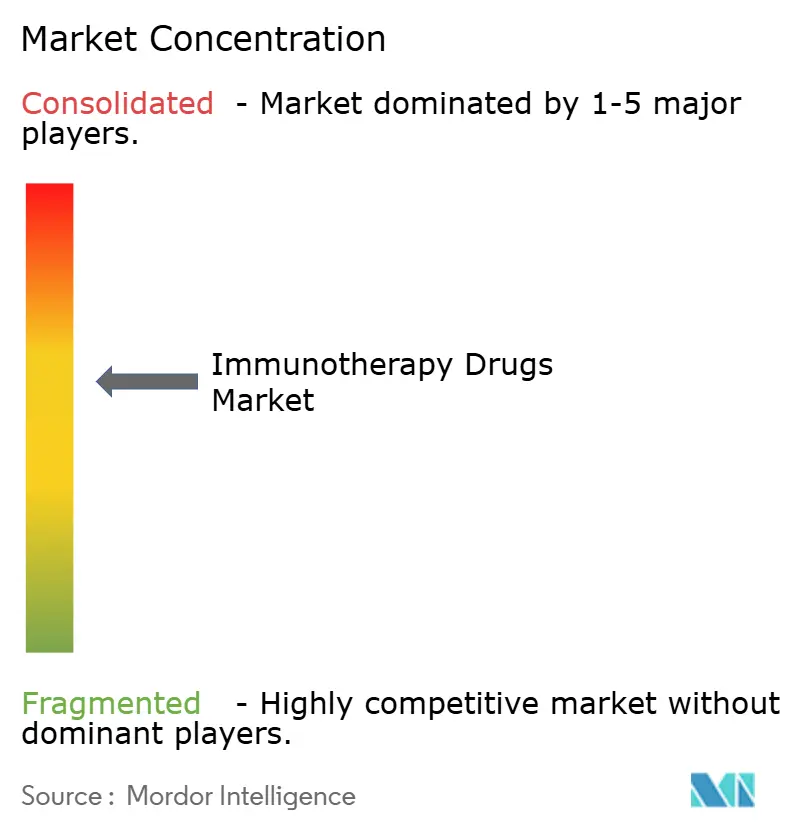

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка препаратов иммунотерапии от Mordor Intelligence

Доходы мирового рынка препаратов иммунотерапии достигают 156,52 млрд долларов США в 2025 году и должны подняться до 262,68 млрд долларов США к 2030 году, фиксируя среднегодовой темп роста 10,91%. Рост исходит из более глубокого проникновения ингибиторов контрольных точек, быстрого созревания T-клеточной инженерии и рутинного использования платформ искусственного интеллекта, которые сокращают циклы открытия. Мультимодальные схемы, которые объединяют моноклональные антитела с точными биомаркерами, продолжают доминировать в протоколах первой линии при солидных опухолях, в то время как индивидуальные неоантигенные вакцины переходят из ранних испытаний в ключевые исследования при меланоме и раке легких. Регулирующие органы упрощают обзоры комбинированной терапии, а пилотные программы оплаты на основе результатов снижают первоначальную стоимостную нагрузку для систем здравоохранения. Масштабирование производства в Азиатско-Тихоокеанском регионе снижает стоимость за дозу, а сети фармаконадзора в реальном времени улучшают отслеживание нежелательных явлений, поддерживая более широкий географический доступ к сложным биологическим препаратам.

Ключевые выводы отчета

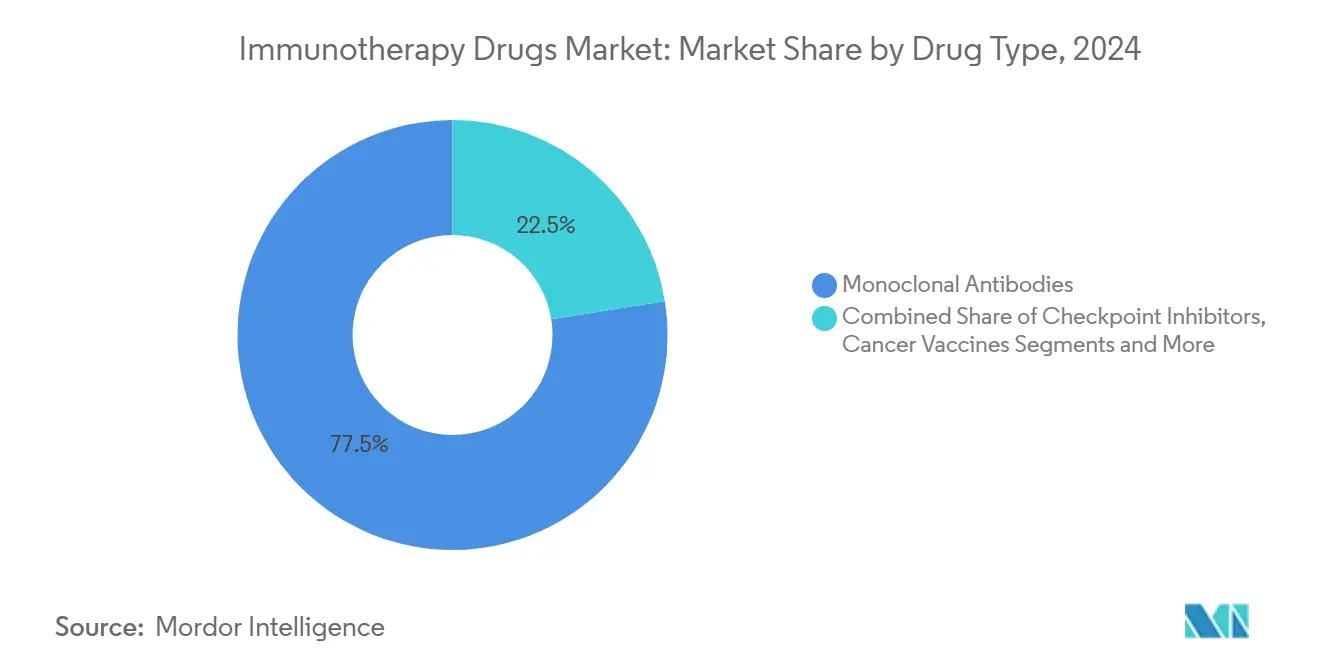

- По типу препарата моноклональные антитела лидировали с долей выручки 77,55% в 2024 году; T-клеточные терапии готовы показать наивысший рост со среднегодовым темпом роста 18,25% до 2030 года.

- По терапевтической области онкология составила 92,53% доли рынка препаратов иммунотерапии в 2024 году, в то время как аутоиммунные и воспалительные заболевания демонстрируют среднегодовой темп роста 14,15% до 2030 года.

- По конечному пользователю больницы и клиники контролировали 45,62% расходов в 2024 году, тогда как исследовательские лаборатории показывают самое быстрое расширение со среднегодовым темпом роста 13,52%.

- По географии Северная Америка удерживала 48,72% мировых продаж в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 14,22% до 2030 года.

Тенденции и аналитика мирового рынка препаратов иммунотерапии

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Взрывной пайплайн ингибиторов иммунных контрольных точек | +1.8% | Глобально, с концентрацией в Северной Америке и ЕС | Средний срок (2-4 года) |

| Расширяющееся доминирование моноклональных антител | +1.5% | Глобально, во главе с Северной Америкой, расширение в АТЭС | Долгий срок (≥ 4 лет) |

| Растущая заболеваемость раком и хроническими заболеваниями | +1.2% | Глобально, ускорение в стареющих популяциях развитых рынков | Долгий срок (≥ 4 лет) |

| Принятие персонализированной медицины на основе биомаркеров | +1.0% | Северная Америка и ЕС лидируют, избранные рынки АТЭС | Средний срок (2-4 года) |

| Биспецифические антитела и ADC открывают новые показания | +0.9% | Глобально, с регулятивным лидерством в США и ЕС | Короткий срок (≤ 2 лет) |

| ИИ-ускоренные компьютерные открытия ускоряют НИОКР | +0.8% | Ядро в Северной Америке и ЕС, распространение в АТЭС | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Взрывной пайплайн ингибиторов иммунных контрольных точек

Одобрения тиследизумаб-йсгр и козибелимаб-ипдл в 2024 году подтвердили, что программы PD-1, PD-L1 и CTLA-4 теперь поворачиваются к опухолево-агностическим и редкоонкологическим показаниям, часто как часть дублетных или триплетных схем. Поздние фазы испытаний с участием кандидатов LAG-3, TIGIT и TIM-3 сигнализируют о доступе к ранее резистентным популяциям, в то время как адаптивные дизайны испытаний сокращают сроки разработки. Стратегии комбинации, такие как ниволюмаб + ипилимумаб, обеспечивают более высокие показатели полного ответа при меланоме, подчеркивая, почему регуляторы продолжают предоставлять статусы прорывной терапии для синергических протоколов, которые обеспечивают четкие преимущества в выживаемости по сравнению с монотерапиями[1]Управление по контролю за продуктами и лекарствами США, "Одобрения FDA," fda.gov.

Расширяющееся доминирование моноклональных антител

Итеративные инженерные усовершенствования - биспецифические, триспецифические форматы и конъюгаты антитело-лекарство (ADC) - сохраняют 77,55% доходную хватку, удерживаемую антителами. Теклистамаб обеспечивает 63% общий показатель ответа при поздних линиях множественной миеломы, а сотрудничество Pfizer по ADC с ИИ-руководством сжимает окна оптимизации лидов с месяцев до дней. CD3-связывающие биспецифики перенаправляют T-клеточную цитотоксичность против антигенов солидных опухолей, которые остаются вне досягаемости для современных механизмов доставки CAR-T.

Растущая заболеваемость раком и хроническими заболеваниями

Глобальная распространенность злокачественных новообразований растет по мере старения населения, смещая иммунотерапию из спасательного статуса в стандарт первой линии. Достарлимаб достиг 100% показателя полного ответа при дефицитном по восстановлению несоответствий раке прямой кишки, предлагая альтернативы сохранения органов, которые снижают пожизненную стоимость ухода. Параллельные прорывы при системной красной волчанке и миастении гравис подтверждают истощение B-клеток через CD19 CAR-T клетки, намекая на функциональные излечения, которые заменяют десятилетия иммуносупрессивного поддержания[3]Йована Вукович и др., "CAR-инженерная T-клеточная терапия как возникающая стратегия лечения аутоиммунных заболеваний," Границы медицины, frontiersin.org.

Принятие персонализированной медицины на основе биомаркеров

Опухолевая мутационная нагрузка, микросателлитная нестабильность и пороги PD-L1 все чаще диктуют выбор схемы, предотвращая ненужную токсичность и сохраняя бюджеты плательщиков[2]Джон А. Томпсон, "Рекомендации NCCN® Insights: управление токсичностями, связанными с иммунотерапией, версия 2.2024," PubMed, pubmed.ncbi.nlm.nih.gov. Проект правил Великобритании для индивидуализированных мРНК противораковых вакцин формализует индивидуальные производственные пути, а анализы циркулирующей опухолевой ДНК обеспечивают обратную связь почти в реальном времени об эффективности терапии, расширяя принятие персонализированной медицины.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на лечение и препятствия возмещения | -1.4% | Глобально, наиболее остро в развивающихся рынках с ограниченными бюджетами здравоохранения | Короткий срок (≤ 2 лет) |

| Производственная сложность цепей поставок биологических препаратов | -1.1% | Глобально, концентрируется в регионах с ограниченными биопроизводственными мощностями | Средний срок (2-4 года) |

| Бремя управления нежелательными явлениями, связанными с иммунитетом | -0.8% | Глобально, требующее специализированной инфраструктуры здравоохранения | Долгий срок (≥ 4 лет) |

| Ценовая эрозия от конкуренции биосимиляров | -0.6% | Развитые рынки с устоявшимися путями биосимиляров | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на лечение и препятствия возмещения

Ценники CAR-T в диапазоне от 373 000 до 4,25 миллиона долларов США напрягают бюджеты плательщиков; в ответ CMS предлагает увеличение базовой выплаты на 17% и пилотирует контракты на основе результатов, которые возмещают неответчикам. Модель доступа к CGT Medicaid привязывает возмещение к показателям долговечности в реальном мире, однако развивающиеся экономики все еще борются за доступность премиальных биологических препаратов, несмотря на высокие неудовлетворенные потребности.

Производственная сложность цепей поставок биологических препаратов

Организации контрактной разработки и производства в среднем показывают использование ниже 50%, поскольку вариабельность процессов в аутологических клеточных линиях сопротивляется стандартизации. Глобальная емкость поднимается до 17,4 миллиона литров, но одноразовые биореакторы заменяют мегазаводы для размещения индивидуальных продуктовых прогонов. Нехватка рабочей силы и узкие места в обеспечении качества задерживают выпуски и подталкивают компании к автоматизации и прогностическому обслуживанию на базе ИИ.

Сегментный анализ

По типу препарата: живые клеточные платформы набирают импульс

Рынок препаратов иммунотерапии продолжает доминироваться моноклональными антителами, однако T-клеточные терапии представляют самый быстрорастущий столп со среднегодовым темпом роста 18,25% до 2030 года. Размер рынка препаратов иммунотерапии, выделенный на T-клеточные терапии, прогнозируется для расширения с 15,2 млрд долларов США в 2025 году до 35,3 млрд долларов США к 2030 году, подчеркивая их трансформационное воздействие на рецидивную множественную миелому и агрессивные лимфомы. Одобрения FDA идекабтагена виклейкел и цилтакабтагена аутолейкел производят показатели негативности минимальной остаточной болезни выше 70%, в то время как двойные целевые CAR-конструкты расширяют покрытие опухолевых антигенов. Ингибиторы контрольных точек собирают устойчивую долю через комбинированные одобрения, а пайплайн для мРНК противораковых вакцин ускоряется на фоне назначений прорывной терапии. Онколитические вирусы, такие как LOAd703, показывают 44% показатели ответа при сочетании с атезолизумабом, в то время как супер-агонисты IL-15, как Анктива, получают одобрения для лимфопенических установок, сигнализируя о приросте для продуктов на основе цитокинов в рамках более широкого рынка препаратов иммунотерапии.

Прогресс в генеративной химии сжимает открытие полезных нагрузок ADC, повышая потенцию без параллельной токсичности. Рынок препаратов иммунотерапии таким образом переходит от автономных биологических препаратов к интегрированным мультимодальным схемам, которые сочетают клеточные терапии с онколитическими платформами и целевыми цитокинами. Автоматизация производства сокращает время от вены до вены для аутологических конструктов, предполагая, что живые продукты обеспечат большие доли будущей доли рынка препаратов иммунотерапии, как только кривые затрат снизятся.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По терапевтической области: аутоиммунитет формирует следующий горизонт роста

Онкология сохраняет 92,53% доходов 2024 года, но аутоиммунные заболевания обеспечивают среднегодовой темп роста 14,15%, опережая высокий, но стабилизирующийся рост онкологии. Размер рынка препаратов иммунотерапии, посвященный аутоиммунным показаниям, ожидается для роста с 5,8 млрд долларов США в 2025 году до 11,3 млрд долларов США в 2030 году, отражая длительные ремиссии, наблюдаемые при системной красной волчанке после введения CD19 CAR-T. Более 85 кандидатов нацелены на механизмы сброса B-клеток, а программы для рассеянного склероза и ревматоидного артрита реализуют как аутологические, так и аллогенные платформы для противодействия опасениям по стоимости и масштабируемости. Иммунотерапия инфекционных заболеваний выходит за рамки профилактики ВИЧ, поскольку бифункциональные антитела очищают лекарственно-устойчивые патогены, открывая вспомогательные доходные линии внутри более широкого рынка препаратов иммунотерапии.

Регуляторы теперь принимают суррогатные конечные точки, такие как аплазия B-клеток, для ускоренных аутоиммунных одобрений, снижая риск разработки и привлекая венчурное финансирование. Европейские и китайские власти согласовывают требования к пакетам данных, обеспечивая глобальные последовательности запусков. Поскольку системы здравоохранения количественно оценивают долгосрочные сбережения от лечебных аутоиммунных вмешательств, сопротивление плательщиков исчезает, а доступ расширяется, дополнительно стимулируя рынок препаратов иммунотерапии.

По конечному пользователю: углубляется синергия академии и промышленности

Больницы и клиники захватывают 45,62% расходов, учитывая их роль как центров лечения, однако исследовательские лаборатории растут быстрее всего со среднегодовым темпом роста 13,52%, поскольку сложные рабочие процессы открытий объединяют мокрое лабораторное экспериментирование с облачной аналитикой ИИ. Рынок препаратов иммунотерапии выигрывает, когда академические центры, такие как Мемориальный онкологический центр Слоун Кеттеринг, совместно создают ИИ-разработанные антитела; такие союзы превращают идеи ранней стадии в деризованные клинические активы, которые быстро переходят в крупные больничные системы для коммерческого развертывания. Государственные гранты - такие как награда Национального института рака в размере 3,27 миллиона долларов США для панкреатической вакцины - дополнительно подписывают трансляционную инфраструктуру.

Общественные больницы инвестируют в специализированные инфузионные залы, но аутологическое производство все еще концентрируется в академических медицинских центрах, способных к обработке клеток в реальном времени и надзору за генным редактированием. Между тем, децентрализованные клеточно-терапевтические залы, связанные цифровыми платформами контроля качества, обещают демократизировать доступ, открывая свежие доходные каналы и расширяя географическое проникновение для рынка препаратов иммунотерапии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохраняет 48,72% доходную долю до 2025 года, основанную на зрелой системе возмещения, плотных инновационных кластерах и раннем принятии контрактования на основе результатов. Региональные биофармацевтические инкумбенты приобретают ИИ стартапы и производственных специалистов, консолидируя платформенный контроль при снижении показателей сбоя партий. Стратегические стимулы решоринга снижают подверженность цепи поставок геополитическим потрясениям, укрепляя долгосрочную конкурентоспособность для регионального рынка препаратов иммунотерапии.

Азиатско-Тихоокеанский регион записывает среднегодовой темп роста 14,22%, самый быстрый в мире, питаемый регулятивной гармонизацией, более низкими затратами на рабочую силу и поддерживаемыми правительством расширениями мощностей. Одобрение Китаем Стапокибарта, первого отечественного антагониста IL-4Rα, отражает более высокую местную регулятивную сложность и сокращает лаги запуска по сравнению с западными бенчмарками. Япония и Южная Корея уточняют условные пути раннего одобрения, а индийские биопроизводственные коридоры привлекают западных спонсоров, ищущих экономически эффективные производственные слоты, коллективно поднимая региональную долю в глобальном рынке препаратов иммунотерапии.

Европа демонстрирует устойчивый средний однозначный рост под регулированием передовых терапевтических лекарственных продуктов, которое стандартизирует обзор клеточной и генной терапии. Конкуренция биосимиляров умеряет ценообразование моноклональных антител, но расширяет доступ, сохраняя общую рыночную стоимость неизменной. Целевые инициативы цифрового здоровья связывают реестры с порталами фармаконадзора, упрощая пост-одобренный мониторинг и укрепляя общественное доверие к профилям безопасности иммунотерапии.

Ближний Восток и Африка набирают импульс от флагманских проектов, таких как платформа Cancer BioShield Саудовской Аравии, которая поставляет иммуновосстановительные схемы, адаптированные к местным генетическим фонам. Многонациональные партнерства с региональными суверенными фондами финансируют центры точной онкологии, которые функционируют как узлы для близлежащих развивающихся рынков. Латинская Америка фокусируется на лицензировании готовых к заполнению формулировок и внедрении возмещения с распределением рисков, постепенно поднимая принятие терапии при высокобременных раках, таких как рак желудка. Вместе эти достижения расширяют глобальный след рынка препаратов иммунотерапии и снижают зависимость от горстки зрелых территорий.

Конкурентный ландшафт

Умеренная консолидация характеризует рынок препаратов иммунотерапии, поскольку Большая Фарма приобретает нишевых платформенных специалистов, в то время как финансируемые венчурным капиталом стартапы бросают вызов инкумбентам с разрушительными модальностями. Пакт ADC Pfizer с PostEra иллюстрирует толчок вертикальной интеграции, объединяющий ИИ-дизайн, клиническое исполнение и собственное производство для сжатия временных циклов. Альянс Novartis на 1 миллиард долларов США с ИИ-белком подчеркивает премии, выплачиваемые за вычислительные двигатели генерации лидов, которые режут истощение.

Фонды частного капитала входят в контрактное производство клеточной терапии, ставя на то, что дефицит мощностей будет двигать премиальные маржи, пока стандартизация не укоренится. Между тем, Альянс регенеративной медицины выделяет in-vivo CAR-T редактирование и безразрывные генные резаки как зарождающиеся технологии, вероятно, для переформирования конкурентных иерархий. Пакеты интеллектуальной собственности теперь сочетают биологические препараты с цифровыми спутниками - приложениями мониторинга пациентов и инструментами анализа изображений ИИ - которые вместе формируют экосистемы контрактования на основе стоимости.

Региональные чемпионы возникают в Китае и Южной Корее, часто выделяясь из поддерживаемых государством исследовательских институтов с преимущественным доступом к местным испытаниям и быстродорожным одобрениям. Западные фирмы реагируют совместным размещением единиц НИОКР в Азиатско-Тихоокеанском регионе для получения близости к высокоростным пулам, тем самым укрепляя инновационные кластеры и питая конкурентную интенсивность внутри всемирного рынка препаратов иммунотерапии.

Лидеры отрасли препаратов иммунотерапии

-

Amgen Inc.

-

Novartis AG

-

AbbVie Inc.

-

F. Hoffmann-La Roche AG

-

GSK PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Исследовательский институт Скриппс дозировал первого пациента в исследовании фазы 1 CLBR001 + ABBV-461, переключаемый CAR-T для продвинутого рака груди.

- Апрель 2025: Lyell Immunopharma получила статус RMAT FDA для LYL314, двойной целевой CD19/CD20 CAR-T, который показал 94% общий показатель ответа при рецидивирующей крупной B-клеточной лимфоме.

Глобальный охват отчета по рынку препаратов иммунотерапии

Согласно охвату отчета, иммунотерапия является типом терапии, которая использует препараты для подавления или стимулирования иммунной системы, чтобы помочь организму бороться против инфекции, рака и других заболеваний.

Рынок препаратов иммунотерапии сегментирован по типу препарата (моноклональные антитела, вакцины, интерфероны альфа и бета, интерлейкины и другие типы препаратов), терапевтической области (рак, аутоиммунные и воспалительные заболевания, инфекционные заболевания и другие терапевтические области) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает расчетные размеры рынка и тенденции 17 стран в основных регионах глобально.

Отчет предлагает значения (в долларах США) для вышеуказанных сегментов.

| Моноклональные антитела |

| Ингибиторы контрольных точек |

| Противораковые вакцины |

| Интерфероны альфа/бета |

| Интерлейкины |

| Онколитические вирусные терапии |

| T-клеточные терапии (CAR-T, TCR, TIL) |

| Цитокины и иммуномодуляторы |

| Другие типы препаратов |

| Рак |

| Аутоиммунные и воспалительные заболевания |

| Инфекционные заболевания |

| Другие терапевтические области |

| Больницы и клиники |

| Исследовательские лаборатории и академические институты |

| Фармацевтические и биотехнологические компании |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу препарата | Моноклональные антитела | |

| Ингибиторы контрольных точек | ||

| Противораковые вакцины | ||

| Интерфероны альфа/бета | ||

| Интерлейкины | ||

| Онколитические вирусные терапии | ||

| T-клеточные терапии (CAR-T, TCR, TIL) | ||

| Цитокины и иммуномодуляторы | ||

| Другие типы препаратов | ||

| По терапевтической области | Рак | |

| Аутоиммунные и воспалительные заболевания | ||

| Инфекционные заболевания | ||

| Другие терапевтические области | ||

| По конечному пользователю | Больницы и клиники | |

| Исследовательские лаборатории и академические институты | ||

| Фармацевтические и биотехнологические компании | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер и темп роста рынка препаратов иммунотерапии?

Глобальные доходы достигают 156,52 млрд долларов США в 2025 году и прогнозируются к продвижению со среднегодовым темпом роста 10,91% до 262,68 млрд долларов США к 2030 году.

Какой класс препаратов вносит наибольшую долю продаж иммунотерапии?

Моноклональные антитела удерживают 77,55% доходов 2024 года, движимые биспецифическими, триспецифическими усовершенствованиями и усовершенствованиями конъюгатов антитело-лекарство.

Где ожидается самый быстрый региональный рост?

Азиатско-Тихоокеанский регион показывает среднегодовой темп роста 14,22% до 2030 года, поддерживаемый регулятивной гармонизацией и расширяющимися биопроизводственными мощностями.

Какие терапевтические области набирают импульс за пределами онкологии?

Аутоиммунные и воспалительные заболевания показывают среднегодовой темп роста 14,15%, подпитываемый успехами CD19 CAR-T при системной красной волчанке и рассеянном склерозе.

Как решаются высокие затраты на лечение?

Модели оплаты на основе результатов, такие как модель доступа к CGT CMS, привязывают возмещение к показателям долговечности в реальном мире, облегчая бремя плательщиков на терапии стоимостью от 373 000 до 4,25 миллиона долларов США на пациента.

Какой сегмент конечных пользователей расширяется быстрее всего?

Исследовательские лаборатории растут со среднегодовым темпом роста 13,52%, поскольку академико-промышленные альянсы развертывают платформы открытий искусственного интеллекта и ускоряют трансляционные исследования.

Последнее обновление страницы: