Размер и доля рынка лечения аутоиммунных заболеваний

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

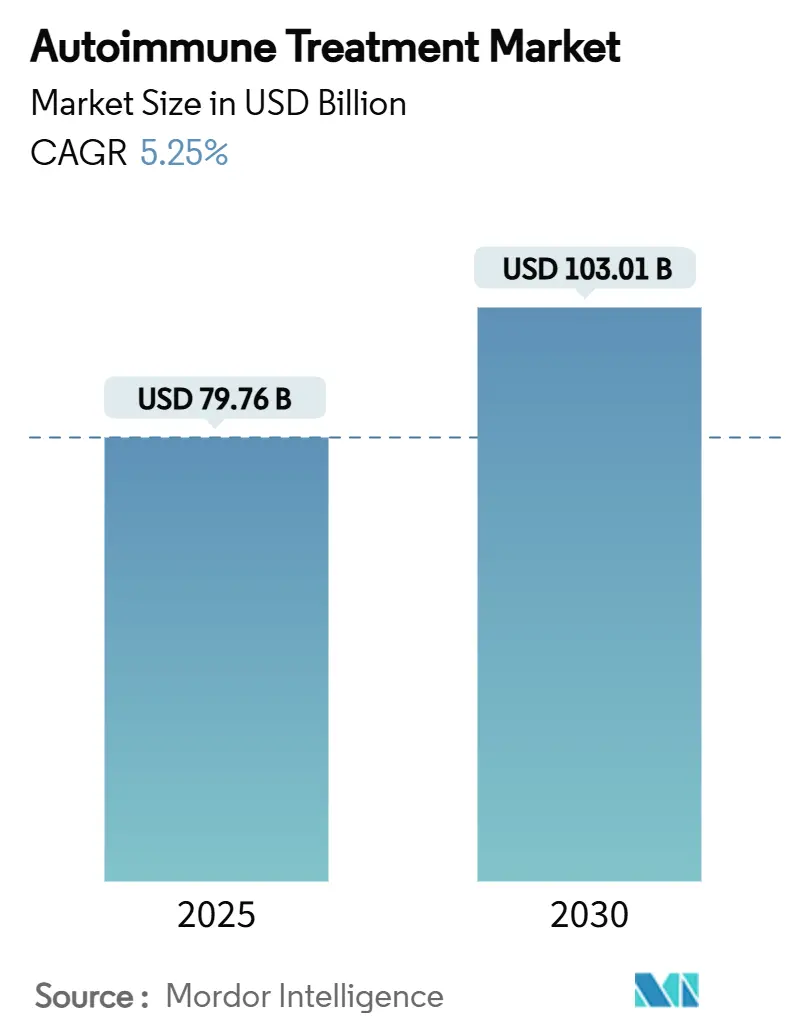

| Размер Рынка (2025) | 79.76 Миллиардов долларов США |

| Размер Рынка (2030) | 103.01 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.25% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения аутоиммунных заболеваний от Mordor Intelligence

Рынок терапии аутоиммунных заболеваний достиг 79,76 млрд долл. США в 2025 году и движется к отметке 103,01 млрд долл. США к 2030 году, продвигаясь с CAGR 5,25%. Рост заболеваемости в раннем возрасте, быстрое внедрение биоаналогов и ускоренное одобрение клеточных терапий смещают модель лечения от широкой иммуносупрессии к точечным вмешательствам. Прорывные применения CAR-T при волчанке и рассеянном склерозе в сочетании с принятием плательщиками ценообразования на основе результатов сигнализируют о пересмотре восприятия ценности на рынке терапии аутоиммунных заболеваний. В то же время цифровые терапевтические решения повышают приверженность лечению и снижают частоту рецидивов, добавляя поведенческий аспект к контролю заболеваний. Региональная динамика остается выраженной; Северная Америка составляет крупнейший пул доходов, в то время как Азиатско-Тихоокеанский регион обеспечивает самый быстрый дополнительный рост на фоне расширения инфраструктуры специализированной медицинской помощи.

Ключевые выводы отчета

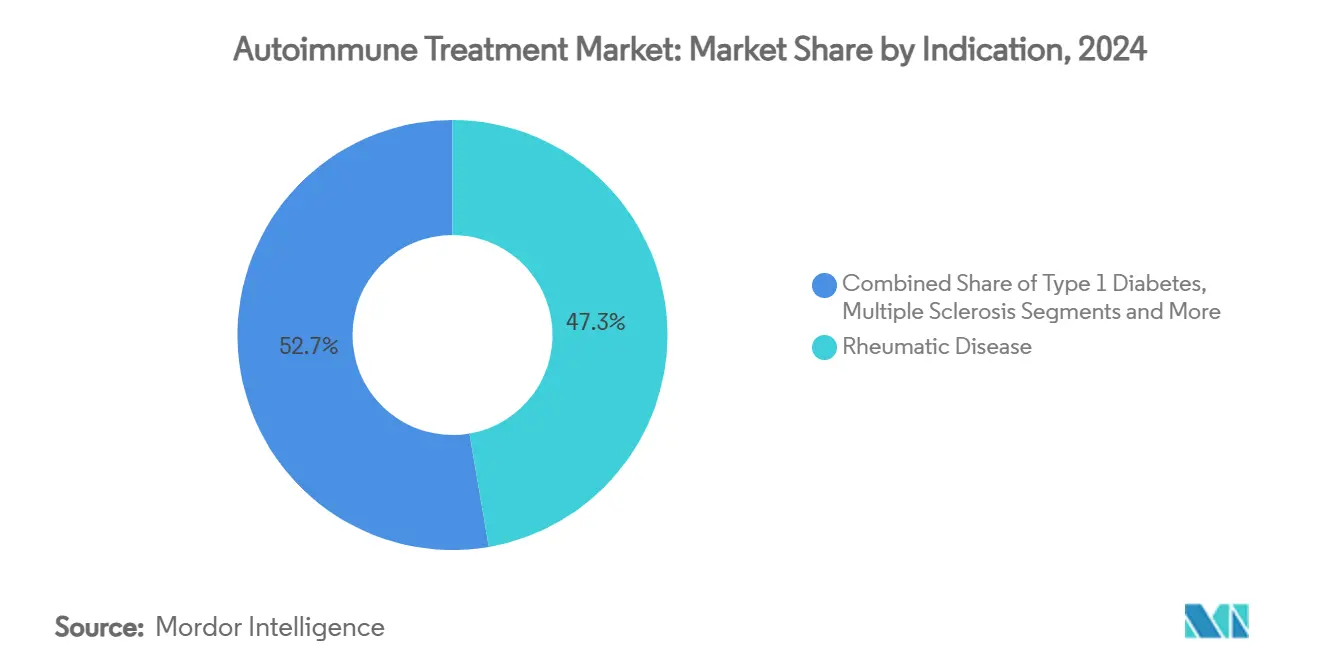

- По показаниям ревматические заболевания лидировали с долей 47,35% от размера рынка аутоиммунных заболеваний в 2024 году, тогда как воспалительные заболевания кишечника прогнозируются к расширению с CAGR 8,25% до 2030 года.

- По классам препаратов противовоспалительные средства заняли 37,53% доли рынка аутоиммунных заболеваний в 2024 году; интерфероны фиксируют наивысший прогнозируемый CAGR на уровне 8,85% до 2030 года.

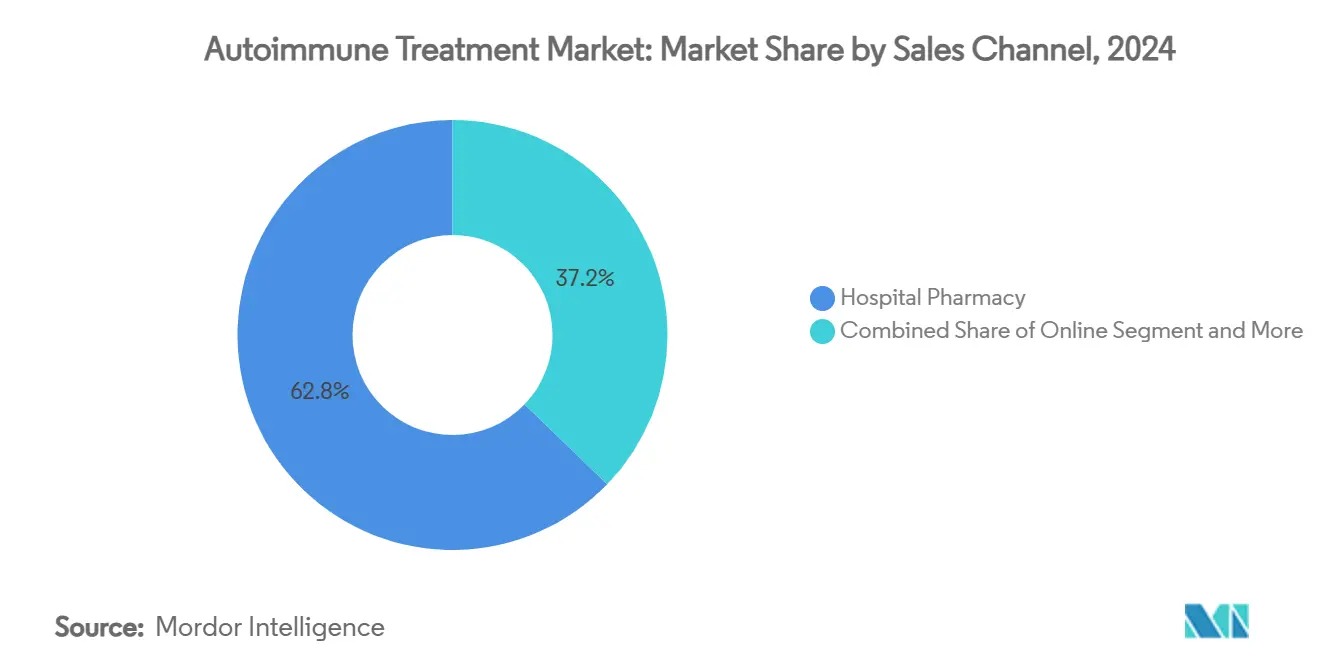

- По каналам продаж больничные аптеки захватили 62,82% выручки в 2024 году, в то время как онлайн-каналы показывают CAGR 9,61% до 2030 года.

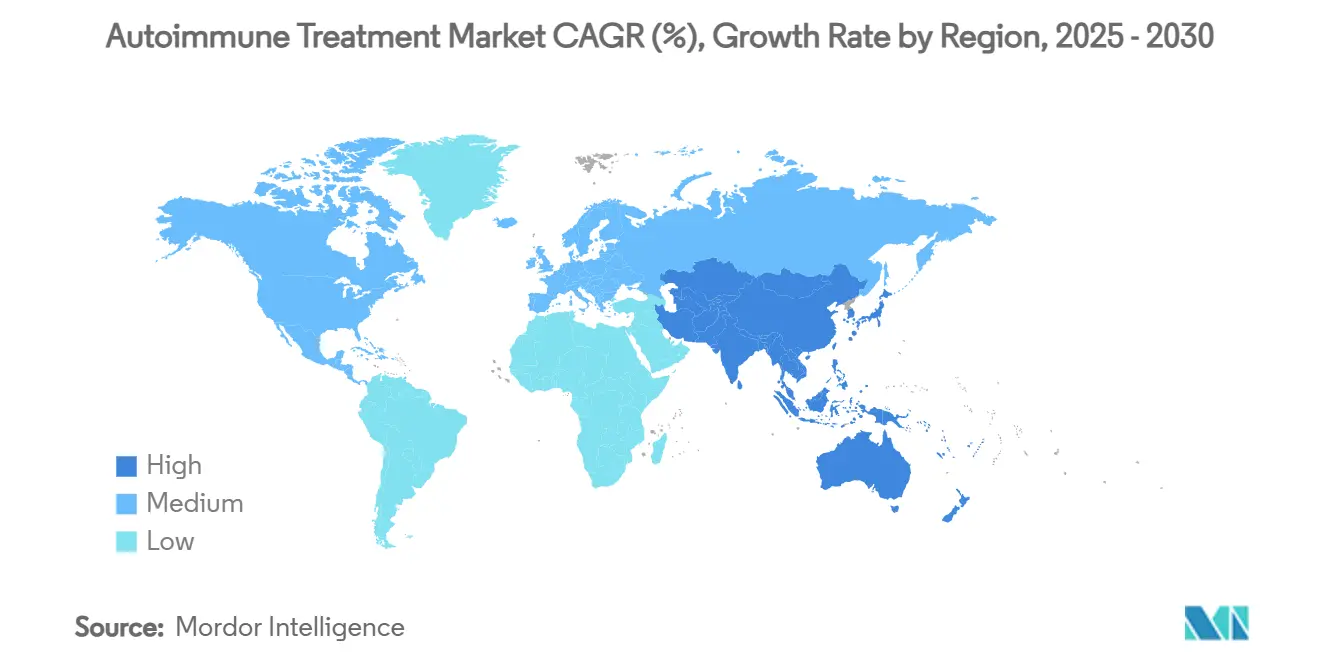

- По географии Северная Америка внесла 42,82% выручки 2024 года; Азиатско-Тихоокеанский регион продвигается с CAGR 8,61% в течение прогнозного окна.

Тенденции и инсайты глобального рынка лечения аутоиммунных заболеваний

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Стандартизированный по возрасту рост заболеваемости аутоиммунными заболеваниями в раннем возрасте | +1.2% | Глобальный, с наивысшим влиянием в Северной Америке и Европе | Средний срок (2-4 года) |

| Волна биоаналогов, снижающая барьеры стоимости терапии | +0.8% | Глобальный, с ускоренным внедрением в Азиатско-Тихоокеанском регионе и развивающихся рынках | Краткий срок (≤ 2 лет) |

| Пероральные биопрепараты, достигающие результатов III фазы | +0.6% | Основные рынки Северной Америки и ЕС, расширение в АТЭС | Средний срок (2-4 года) |

| Программы приверженности цифровых терапевтических средств плюс препараты | +0.4% | Северная Америка и Европа лидируют, постепенное принятие АТЭС | Долгий срок (≥ 4 лет) |

| Одобрения биспецифических антител для многопутевого контроля | +0.3% | Глобальный, с регуляторным лидерством в США и ЕС | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Стандартизированный по возрасту рост заболеваемости аутоиммунными заболеваниями в раннем возрасте

Заболеваемость среди лиц в возрасте 15-39 лет выросла по ревматоидному артриту, воспалительным заболеваниям кишечника и рассеянному склерозу, расширив потребности в пожизненной терапии и усилив долгосрочную ценность более безопасных хронических режимов[1]Syreen Goulmamine et al., "Autoimmune Health Crisis: An Inclusive Approach to Addressing Disparities in Women in the United States," International Journal of Environmental Research and Public Health, mdpi.com. Программы скрининга теперь нацелены на подростков, в то время как плательщики приоритизируют лечение с доказанной долговечностью. Производители, позиционированные с механизмами низкой токсичности, получают большие совокупные доходы, поскольку пациенты начинают терапию раньше. Тенденция расширяет адресуемое население для биопрепаратов следующего поколения и клеточных терапий, подталкивая рынок терапии аутоиммунных заболеваний к более высоким долгосрочным объемам.

Волна биоаналогов, снижающая барьеры стоимости терапии

Биоаналоги адалимумаба захватили 85% дозируемого объема в течение 18 месяцев после запуска, что дало прогнозируемую экономию системы 38,4 млрд долл. США до 2025 года. Экономия освобождает бюджеты плательщиков для новых активов, таких как биспецифические антитела или CAR-T конструкты. Оригинаторы отвечают составами с добавленной стоимостью и сервисными пакетами, повышая конкурентную интенсивность. Развивающиеся рынки, которые ранее полагались на стероиды, теперь интегрируют передовые биопрепараты, расширяя глобальную пенетрацию рынка терапии аутоиммунных заболеваний.

Пероральные биопрепараты, достигающие результатов III фазы

JAK-ингибиторы и другие пероральные форматы обеспечивают эффективность уровня инъекционных препаратов без бремени введения. Упадацитиниб от AbbVie получил расширение показаний для гигантоклеточного артериита в 2024 году, в то время как Pfizer готовит пероральные кандидаты следующего поколения для волчанки и дерматомиозита[2]Pfizer Pipeline Update, "Pipeline Update_30JAN2024," pfizer.com. Пероральная доставка поддерживает последовательные или комбинационные режимы, которые были неосуществимы с парентеральным дозированием. Плательщики поддерживают внедрение, поскольку сниженные затраты на инфузии компенсируют более высокие расходы на препараты, укрепляя соответствие между клинической и экономической ценностью.

Программы приверженности цифровых терапевтических средств плюс препараты

Мобильные платформы с ИИ-навигацией записывают симптомы, планируют напоминания о дозировании и соединяют пациентов с фармацевтами, сокращая предотвратимые обострения и госпитализации. Планировки розничных аптек теперь включают зоны цифрового здравоохранения рядом со специализированными продуктами, отражая экосистемный сдвиг. Данные, генерируемые приложениями, возвращаются в досье реальных доказательств, ускоряя возмещение для новых агентов. В течение прогнозного горизонта цифровые дополнения эволюционируют от опциональных надстроек к встроенным элементам стандартного ухода на рынке терапии аутоиммунных заболеваний.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Усталость бюджета плательщика на фоне расходов на онкологические биопрепараты | -0.7% | Преимущественно Северная Америка и Европа, распространение на развитые рынки АТЭС | Краткий срок (≤ 2 лет) |

| Медленные обновления руководящих принципов для новых MOA на развивающихся рынках | -0.5% | Развивающиеся рынки в АТЭС, Латинской Америке и MEA | Средний срок (2-4 года) |

| Дефицит биопроизводственных мощностей для клеточных терапий | -0.3% | Глобальный, с острым влиянием в регионах с ограниченной CDMO инфраструктурой | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Усталость бюджета плательщика на фоне расходов на онкологические биопрепараты

Медианные цены счетов за онкологическую CAR-T терапию превышают 400 000 долл. США за курс, отвлекая средства от линий хронических аутоиммунных заболеваний[3]U.S. Department of Health and Human Services, "Pharmaceutical Supply Chain Intermediary Margins," hhs.gov. Формуляры США и ЕС ужесточают критерии предварительного разрешения для высокозатратных биопрепаратов, вводя препятствия пошаговой терапии, которые замедляют внедрение. Производители противодействуют скидками на основе результатов, но ближайший объем может отставать от прогнозов, сбривая рост с рынка терапии аутоиммунных заболеваний.

Медленные обновления руководящих принципов для новых MOA на развивающихся рынках

Регуляторы в Китае и Бразилии ускоряют одобрения, однако комитеты клинической практики часто тратят два-три года на встраивание новых механизмов в местные протоколы, задерживая широкое назначение. Этот разрыв продлевает использование конвенциональных иммуносупрессантов даже когда существуют превосходящие опции. Фирмы инвестируют в дорожные шоу по обучению врачей и генерацию местных данных, но лаг все еще ограничивает адресуемый спрос.

Сегментный анализ

По показаниям: сила ревматологии встречает момент IBD

Рынок терапии аутоиммунных заболеваний выделяет 47,35% выручки 2024 года на ревматические расстройства, такие как ревматоидный и псориатический артрит, поддерживаемые четкими диагностическими критериями и длительным клиническим опытом. Болезнь-модифицирующие антиревматические препараты, TNF-α ингибиторы и JAK-ингибиторы поддерживают целостность суставов, делая ревматологию предсказуемой опорой доходов. Тем не менее, воспалительные заболевания кишечника растут с CAGR 8,25% до 2030 года, опережая все другие показания, поскольку биопрепараты и новые кишечно-нацеленные малые молекулы получают тягу. Положительные данные долгосрочной ремиссии и расширенное возмещение расширяют клиническое принятие. Размер рынка аутоиммунных заболеваний для IBD прогнозируется достичь 22 млрд долл. США к 2030 году, отражая устойчивое двузначное внедрение в городских центрах Азиатско-Тихоокеанского региона. CAR-T исследования при рефрактерной системной волчанке добавляют прорывную историю, поскольку ADI-100 от Adicet Bio получил FDA Fast Track в феврале 2025 года. Возникающие подсегменты, такие как аутоиммунный гепатит и миастения, остаются нишевыми, однако они подчеркивают непрерывное расширение рынка терапии аутоиммунных заболеваний.

Параллельный сдвиг возникает при рассеянном склерозе, где высокоэффективные B-клеточные деплеторы продлевают интервалы без рецидивов. Хотя наследственные интерфероновые режимы сохраняются, предпочтение плательщиков склоняется к агентам с МРТ-подтвержденной нейропротекцией. Продвинутая визуализация и биомаркеры на основе крови уточняют выбор когорт, создавая основу для точечного дозирования. Эти тенденции коллективно стабилизируют общее разнообразие показаний, амортизируя доходы даже когда отдельные линии сталкиваются с биоаналоговой эрозией. В результате рынок терапии аутоиммунных заболеваний поддерживает сбалансированную экспозицию по высокообъемным и быстрорастущим состояниям.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По классам препаратов: укоренившиеся противовоспалительные средства против растущих интерферонов

Противовоспалительные модальности, охватывающие блокаторы TNF, антагонисты IL-6 и JAK-ингибиторы, обеспечили 37,53% глобальных продаж 2024 года. Их широкая эффективность при воспалении суставов, кожи и кишечника закрепляет размещение первой линии. Подкожные ручки с фиксированной дозой и таблетки для приема один раз в день укрепляют приверженность, защищая действующих препаратов от немедленной каннибализации биоаналогами. Интерфероны, однако, регистрируют CAGR 8,85% до 2030 года, движимые новыми пегилированными и пероральными составами, входящими в пайплайны дерматомиозита и волчанки. Интерфероны нового поколения демонстрируют улучшенную переносимость, расширяя реальную персистентность. Размер рынка аутоиммунных заболеваний для режимов на основе интерферонов ожидается подняться до 9 млрд долл. США к 2030 году, отражая расширения показаний.

Одновременно биспецифические антитела появляются как супрессоры двойного пути, привлекая блокбастерные оценки; Merck заплатил 700 млн долл. США за B-клеточный деплетор CN201 от Curon в 2024 году. Разнообразие пайплайна теперь включает толерогенные клеточные терапии, нацеленные на сброс иммунного баланса вместо хронической супрессии. Кандидаты первого в классе при сахарном диабете 1 типа пытаются сохранить функцию бета-клеток, создавая превентивный поворот в рынке терапии аутоиммунных заболеваний. Хотя на ранней стадии, эти модальности могли бы изменить микс классов препаратов за пределами прогнозного окна.

По каналам продаж: госпитальное удержание против цифрового ускорения

В 2024 году больничные аптеки отпустили 62,82% рецептов на аутоиммунные препараты, отражая необходимые установки для инфузий и гарантии холодовой цепи. Комплексные CAR-T и IV биопрепараты требуют мониторинга на месте, закрепляя институциональный объем. Тем не менее потребительский спрос поворачивается к удобству; онлайн-каналы регистрируют CAGR 9,61%, поддерживаемые пероральными и самоинъекционными запусками, которые требуют минимального наблюдения. Удаленная обработка рецептов и доставка холодных упаковок в тот же день расширяются за пределы городских ядер, открывая дополнительный охват для рынка терапии аутоиммунных заболеваний.

Розничные сети перепроектируют площади для замены потребительских товаров низкой стоимости зонами цифрового здравоохранения, которые сочетают консультирование фармацевтов с коучингом на основе приложений. Специализированные аптечные сети интегрируют навигацию возмещения, ускоряя время до терапии для высокозатратных продуктов. По мере того, как носимые биосенсоры подают данные о приверженности в реальном времени, производители получают инсайты для уточнения программ поддержки. Коллективно эволюция каналов размывает традиционные границы и подталкивает конкурентную сервисную инновацию на рынке терапии аутоиммунных заболеваний.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка обеспечила 42,82% глобальной выручки в 2024 году, поддерживаемая быстрой диффузией инновационных механизмов действия, благоприятным возмещением и плотной экосистемой клинических испытаний. Гибкие рамки ускоренного одобрения региона разместили девять аутоиммунных биопрепаратов на рынке за последние два года, закрепив преимущество первого хода. Прорывные программы CAR-T продвигаются быстро под обозначениями FDA Fast Track, катализируя инвесторский капитал к следующей волне иммуномодуляции. Законы о паритете возмещения цифрового здравоохранения поощряют со-назначение приложений изменения поведения, укрепляя приверженность медикаментам и снижая связанные с рецидивами затраты.

Европа поддерживает сбалансированный рост, поскольку соглашения цена-объем компенсируют растущую интенсивность лечения. Путь PRIME Европейского агентства по лекарственным средствам сокращает временные рамки одобрения для высоконужных активов, таких как биспецифические антитела, однако национальные системы здравоохранения все еще накладывают бюджетные ограничения, которые удлиняют переговоры о доступе. Пенетрация биоаналогов сдерживает расходы, освобождая мощности для продвинутых опций. Межстрановые консорциумы теперь агрегируют спрос на нишевые аутоиммунные показания, улучшая переговорную силу и сглаживая непрерывность поставок.

Азиатско-Тихоокеанский регион выделяется CAGR 8,61% до 2030 года, движимый демографическим расширением, урбанизацией и регуляторной гармонизацией. Объемные закупки Китая резко снижают цены на биопрепараты, однако добавляют положения для оригинаторов по поставке данных реального мира, способствуя доказательному внедрению. Ранняя реализация стандартов клеточной обработки Японией подкрепляет региональные CAR-T испытания за пределами онкологии. Индия и Юго-Восточная Азия продвигаются медленнее из-за фрагментации возмещения, но государственно-частные партнерства инвестируют в биологические производственные парки, которые обещают местную устойчивость поставок. К 2030 году рынок терапии аутоиммунных заболеваний в Азиатско-Тихоокеанском регионе прогнозируется достичь 28 млрд долл. США, обеспечивая жизненно важный противовес зрелым регионам.

Южная Америка и Ближний Восток и Африка вносят меньший доход, однако устойчивый рост бюджетов здравоохранения и модернизация руководящих принципов улучшают внедрение биоаналогов и селективных оригинальных биопрепаратов. Стратегии, которые объединяют поставку лекарств с модулями обучения врачей, ускоряют диффузию в этих чувствительных к цене настройках. В результате глобальный рынок терапии аутоиммунных заболеваний достигает более широкого географического баланса, снижая зависимость от производительности одного региона.

Конкурентная среда

Структура индустрии остается умеренно концентрированной. AbbVie, Pfizer, Johnson & Johnson и другие крупные игроки командовали значительной выручкой в 2024 году, в то время как инноваторы средней капитализации поставляли дифференцированные пайплайны, сохраняя конкурентное давление нетронутым. Более 15 млрд долл. США в M&A, ориентированных на аутоиммунные заболевания, закрылись между 2024 и 2025 годами, подчеркивая премию на активы первого в классе. Покупка Sanofi за 1,9 млрд долл. США CD20-нацеленного биспецифика Dren Bio привела конкурента с двойным механизмом в позднюю оценку волчанки.

Конвергенция платформ определяет стратегию; крупные фирмы встраивают платформы машинного обучения для предсказания подгрупп-респондеров, обрезая риск аттриции. Альянсная сеть Merck связывает академические лаборатории клеточной терапии с контрактными организациями по разработке и производству (CDMO) для компенсации узких мест мощностей для аутологичных продуктов. Стратегическое обоснование сосредотачивается на сборке возможностей 'набора инструментов' - от доставки наночастиц до синтетических биологических переключателей - которые поддерживают модульное расширение по множественным аутоиммунным заболеваниям. Меньшие дизрапторы, такие как Kyverna и Cabaletta Bio, фокусируются на аллогенных CAR-T подходах, которые нацелены на хронические показания с одноразовым куративным намерением.

Конкурентная дифференциация все больше включает сервисные слои. Pfizer объединяет приложения приверженности и фармакогеномическое тестирование с агентами поздней стадии, нацеливаясь на снижение вариации времени до ответа. AbbVie пилотирует контракты на основе стоимости, привязывающие скидки к устойчивой ремиссии DAS-28 при ревматоидном артрите, выравнивая экономические стимулы с функциональными результатами. По мере расширения биоаналогов оригинаторы культивируют прилипчивость бренда через доступ к горячей линии медсестер, инфузионные сервисы на дому и цифровые дашборды для врачей. Такие целостные предложения формируют рынок терапии аутоиммунных заболеваний за пределами молекулярно-центричной конкуренции и укрепляют умеренную, но стабильную концентрацию.

Лидеры индустрии лечения аутоиммунных заболеваний

-

Pfizer Inc.

-

AbbVie Inc

-

Amgen Inc

-

Johnson & Johnson (Janssen)

-

Eli Lilly & Co.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Март 2025: Sanofi завершил приобретение DR-0201 от Dren Bio, CD20-направленного биспецифического антитела, за до 1,9 млрд долл. США для укрепления своего иммунологического пайплайна для рефрактерных B-клеточно-опосредованных аутоиммунных заболеваний. Сделка включает 600 млн долл. США авансом с платежами на основе вех, позиционируя Sanofi для конкуренции в возникающем сегменте рынка биспецифических антител.

- Февраль 2025: FDA предоставило обозначение Fast Track CAR T-клеточной терапии ADI-100 от Adicet Bio для лечения системной красной волчанки, признавая значительную неудовлетворенную медицинскую потребность в рефрактерных аутоиммунных состояниях. Это обозначение ускоряет регуляторный обзор и отражает растущую уверенность в применениях CAR-T за пределами онкологии.

Глобальная область отчета о рынке лечения аутоиммунных заболеваний

В соответствии с областью отчета, в случае аутоиммунных заболеваний иммунная система организма атакует здоровые клетки. Аутоиммунные заболевания нельзя вылечить, но можно контролировать интенсивный иммунный ответ и снизить воспаление или по крайней мере уменьшить боль и воспаление. Рынок лечения аутоиммунных заболеваний сегментирован по показаниям (ревматические заболевания, диабет, рассеянный склероз, воспалительные заболевания кишечника и другие показания), классам препаратов (противовоспалительные, антигипергликемические, НПВС, интерфероны и другие препараты), каналам продаж (больничная аптека, онлайн и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долл. США) для вышеупомянутых сегментов.

| Ревматические заболевания |

| Сахарный диабет 1 типа |

| Рассеянный склероз |

| Воспалительные заболевания кишечника |

| Другие показания |

| Противовоспалительные |

| Антигипергликемические |

| НПВС |

| Интерфероны |

| Другие препараты |

| Больничная аптека |

| Онлайн |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По показаниям | Ревматические заболевания | |

| Сахарный диабет 1 типа | ||

| Рассеянный склероз | ||

| Воспалительные заболевания кишечника | ||

| Другие показания | ||

| По классам препаратов | Противовоспалительные | |

| Антигипергликемические | ||

| НПВС | ||

| Интерфероны | ||

| Другие препараты | ||

| По каналам продаж | Больничная аптека | |

| Онлайн | ||

| Другие | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка терапии аутоиммунных заболеваний?

Рынок генерировал 79,76 млрд долл. США в 2025 году и прогнозируется достичь 103,01 млрд долл. США к 2030 году.

Какое показание растет быстрее всего в терапии аутоиммунных заболеваний?

Воспалительные заболевания кишечника лидируют с ожидаемым CAGR 8,25% до 2030 года, превосходя рост ревматических и неврологических состояний.

Как биоаналоги влияют на рост рынка?

Пенетрация биоаналогов, примером которой является захват копиями адалимумаба 85% рецептов, освобождает бюджеты плательщиков и ускоряет доступ к инновационным лечениям.

Какую роль играют CAR-T терапии при аутоиммунных заболеваниях?

CAR-T конструкты, такие как ADI-100 от Adicet Bio, вошли в клинические испытания для системной красной волчанки и рассеянного склероза, предлагая потенциальную ремиссию в рефрактерных случаях.

Какой регион ожидается внести наибольший вклад в будущий рост?

Азиатско-Тихоокеанский регион готов показать CAGR 8,61% до 2030 года, движимый модернизацией инфраструктуры здравоохранения и упрощенными регуляторными путями.

Последнее обновление страницы: