Размер и доля рынка иммуносупрессантов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 51.21 Миллиардов долларов США |

| Размер Рынка (2030) | 82.53 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.01% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

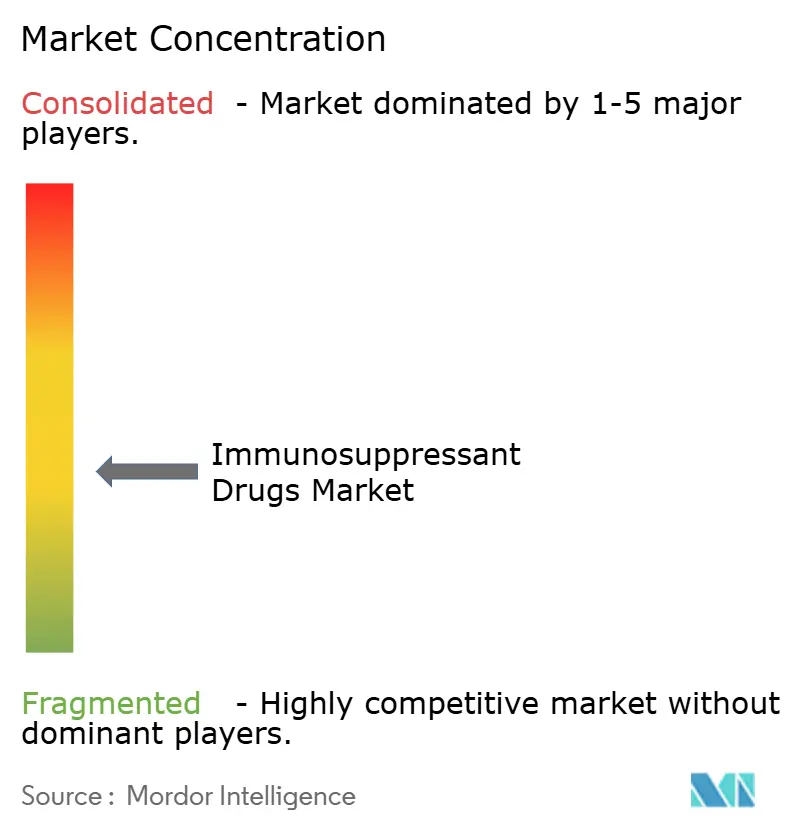

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка иммуносупрессантов от Mordor Intelligence

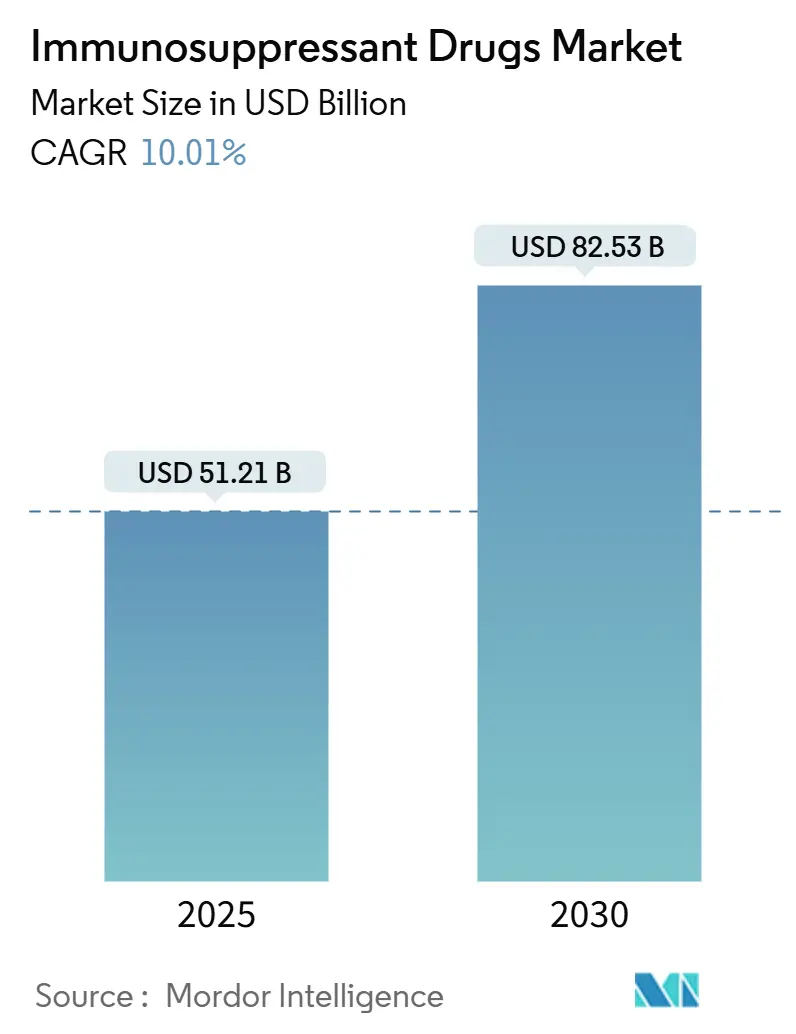

Рынок иммуносупрессантов генерировал 51,21 млрд долларов США в 2025 году и, прогнозируется, достигнет 82,53 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 10,01%. Рост заболеваемости аутоиммунными заболеваниями, рекордные объемы трансплантации органов, быстрое внедрение биологических препаратов нового поколения и реформы Medicare по возмещению инфляции объединяются для повышения спроса [1]U.S. Centers for Medicare & Medicaid Services, "Medicare Drug Inflation Rebate Program Fact Sheet," cms.gov . Дополнительный импульс исходит от более широкого использования ингибиторов JAK и биологических препаратов в дерматологии вне зарегистрированных показаний, проникновения биоаналогов, которое расширяет доступ пациентов, и платформ искусственного интеллекта, которые индивидуализируют схемы дозирования. Коммерческие стратегии теперь распространяются далеко за пределы традиционных центров трансплантации, при этом прямое цифровое распространение пациентам управляет структурным сдвигом в каналах аптек. На этом фоне рынок иммуносупрессантов сталкивается с одновременными угрозами от заменителей клеточной и генной терапии и от строгого многорегионального регуляторного надзора, поддерживая высокие конкурентные ставки.

Ключевые выводы отчета

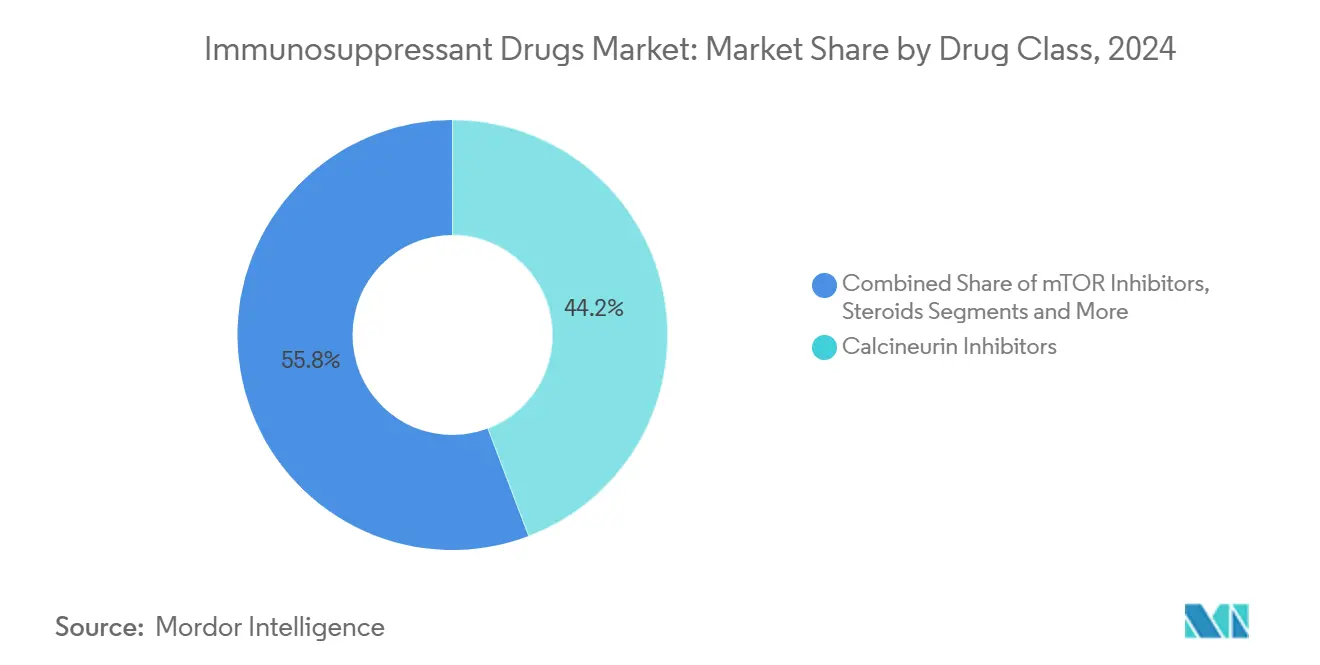

- По классам препаратов ингибиторы кальцинейрина занимали 44,23% доли рынка иммуносупрессантов в 2024 году; ингибиторы mTOR показывают самый быстрый среднегодовой темп роста 10,78% до 2030 года.

- По применению аутоиммунные заболевания захватили 55,89% размера рынка иммуносупрессантов в 2024 году, в то время как терапия трансплантации органов растет со среднегодовым темпом роста 10,79% до 2030 года.

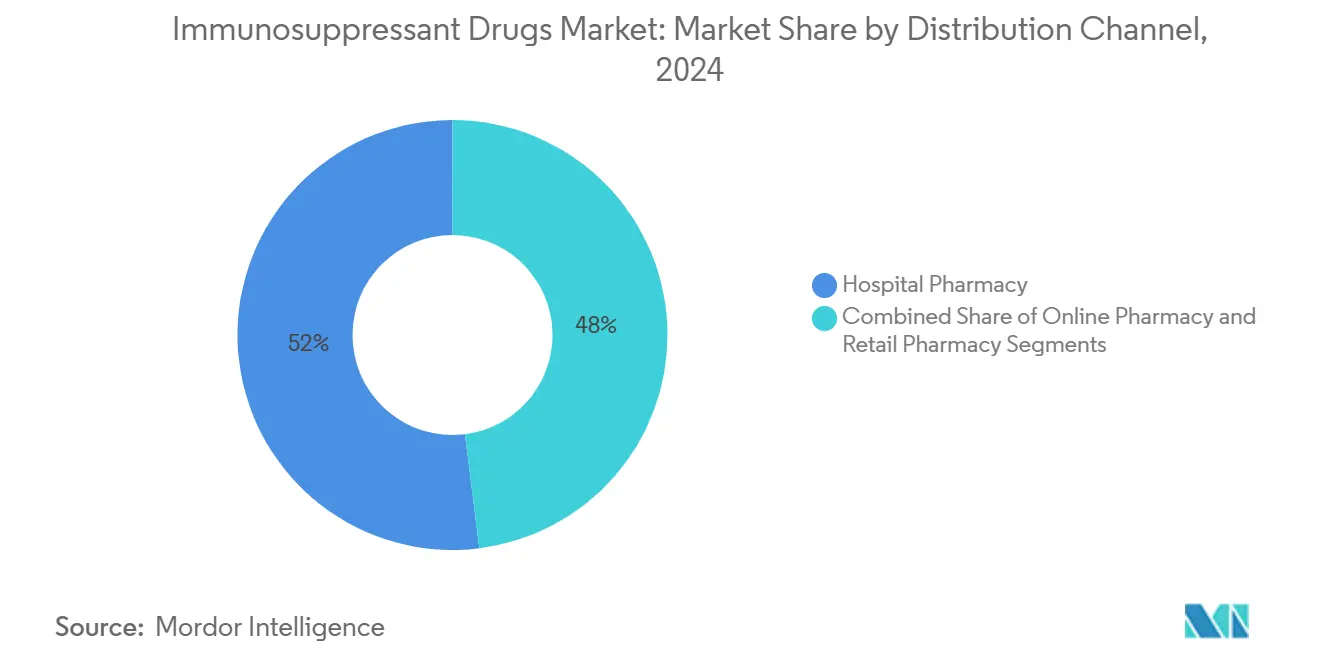

- По каналам распространения больничные аптеки составили 51,98% доли выручки в 2024 году; онлайн-аптеки продвигаются со среднегодовым темпом роста 10,82% до 2030 года.

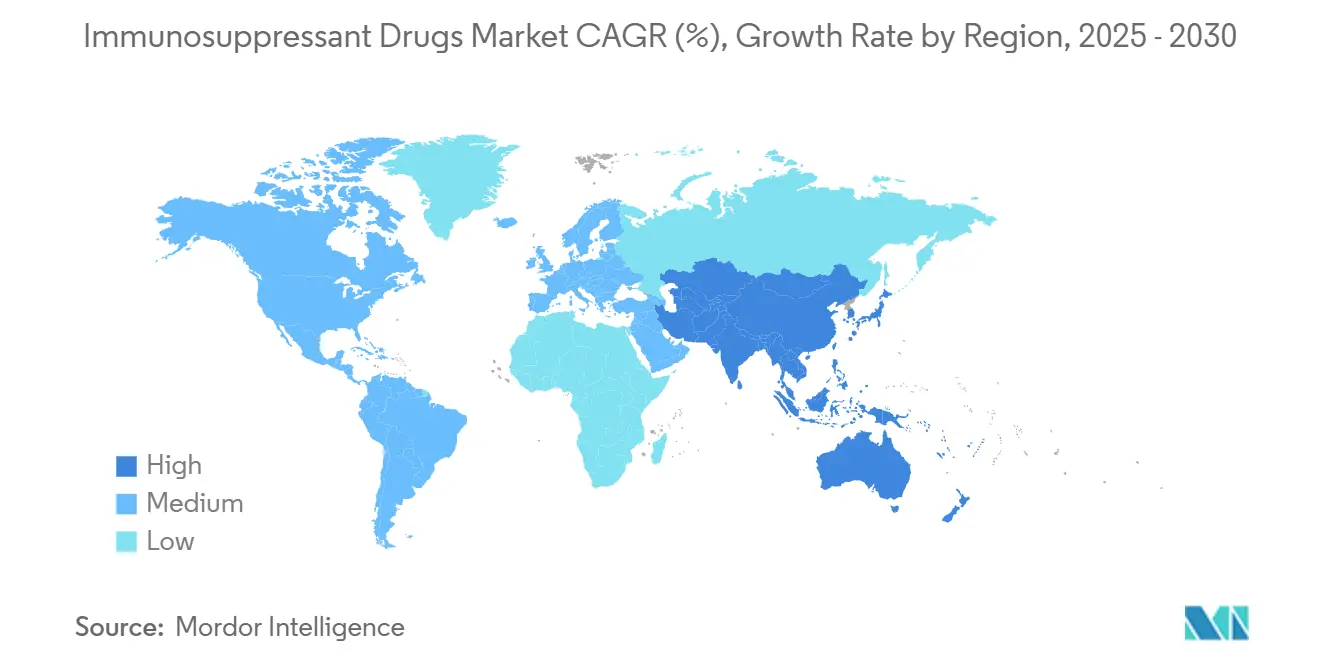

- По географии Северная Америка командовала 40,87% рынка иммуносупрессантов в 2024 году, тогда как Азиатско-Тихоокеанский регион ускоряется со среднегодовым темпом роста 10,84% до 2030 года.

Тенденции и аналитика глобального рынка иммуносупрессантов

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост распространенности аутоиммунных заболеваний и процедур трансплантации органов | +2.8% | Глобально, с концентрацией в Северной Америке и Европе | Средний срок (2-4 года) |

| Технологические достижения в тканевой инженерии и трансплантационных техниках | +2.1% | Северная Америка и ЕС лидируют, внедрение в АТЭС ускоряется | Долгий срок (≥ 4 лет) |

| Запуск биологических препаратов нового поколения и малых молекулярных формулировок | +1.9% | Глобально, с ранним внедрением на развитых рынках | Короткий срок (≤ 2 лет) |

| Более широкое принятие персонализированных комбинированных режимов, управляемых TDM | +1.6% | Ядро Северной Америки и ЕС, распространение в АТЭС | Средний срок (2-4 года) |

| Прорывы в генно-редактированной ксенотрансплантации | +1.2% | США лидируют, регуляторное одобрение ожидается глобально | Долгий срок (≥ 4 лет) |

| Всплеск использования вне зарегистрированных показаний в дерматологии в EMS | +0.9% | Глобально, с наивысшим проникновением на развитых рынках | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост распространенности аутоиммунных заболеваний и процедур трансплантации органов

Распознавание аутоиммунных заболеваний усиливается по мере того, как продвинутая диагностика обнаруживает ранее не выявленные группы пациентов, требующих долгосрочного фармакологического подавления. США провели более 48 000 трансплантаций органов в 2024 году, что на 3,3% больше по сравнению с 2023 годом, установив новую базовую линию спроса на пожизненную поддерживающую терапию [2] Health Resources and Services Administration, Organ transplants exceeded 48,000 in 2024; a 3.3 percent increase from the transplants performed in 2023,

optn.transplant.hrsa.gov. Улучшенные технологии сохранения органов и расширенные критерии доноров дополнительно повышают объемы процедур, в то время как цель OPTN в 60 000 ежегодных трансплантаций к 2026 году подчеркивает устойчивую потребность в иммуносупрессантах. Стареющая демография в развитых экономиках добавляет сложности к планам лечения, увеличивая дозирование на пациента и повышая совокупные расходы. В совокупности эти силы закрепляют восходящую траекторию рынка иммуносупрессантов.

Технологические достижения в тканевой инженерии и трансплантационных техниках

Органы свиней с отредактированными генами прогрессируют от доказательства концепции к ранней клинической оценке, сигнализируя о парадигмальном сдвиге, который может облегчить дефицит донорских органов и переопределить иммунологические протоколы. Структуры FDA теперь детализируют ожидания для заявок на ксенотрансплантаты, позиционируя США в авангарде трансплантационной медицины следующего поколения. Одновременно инновации в тканевой инженерии - такие как биосовместимые каркасы и 3D-биопечатные конструкты - снижают иммуногенность, побуждая к новым режимам иммуносупрессии, которые сочетают биологические препараты с доставкой на основе наночастиц. Фармацевтические компании, которые согласуют пайплайны R&D с этими изменениями, укрепляют защищенность на расширяющемся рынке иммуносупрессантов.

Запуск биологических препаратов нового поколения и малых молекулярных формулировок

Регуляторы продолжают одобрять целевые агенты, которые обеспечивают превосходные профили эффективности-безопасности. Разрешение в 2024 году аксатилимаб-csfr для хронической болезни 'трансплантат против хозяина' иллюстрирует тенденцию к инновациям на основе механизмов. Ингибиторы JAK - абросициниб и упадацитиниб - укрепляют позиции за пределами ревматологии, завоевывая признание дерматологов при атопическом дерматите и псориазе. Программы малых молекул фокусируются на улучшении биодоступности и смягчении метаболических обязательств, предоставляя альтернативы основным препаратам кальцинейрин-кум-кортикостероид [3]U.S. Food and Drug Administration, "Workshop on In-Utero Exposure to Immunosuppressive Drugs," fda.gov . Активность M&A, включая приобретение Sanofi актива DR-0201 Dren Bio за 1,9 млрд долларов США, подчеркивает приверженность отрасли пополнению портфелей, которые могут эффективно конкурировать на рынке иммуносупрессантов.

Более широкое принятие персонализированных комбинированных режимов, управляемых TDM

Интеграция терапевтического лекарственного мониторинга (TDM) с движками искусственного интеллекта перемещает решения о дозировании от эмпирических средних к алгоритмам точности. Структуры точного дозирования, основанные на моделях, уже уточняют управление такролимусом, учитывая полиморфизмы CYP3A5, которые изменяют метаболизм. Руководство FDA M15 2024 года по разработке, основанной на моделях, ускоряет включение инструментов с улучшенным ИИ в регуляторные заявки, усиливая коммерческую жизнеспособность. Домашние наборы для самомониторинга и приложения, связанные с облаком, сокращают посещения клиник, повышая приверженность и освобождая мощности в центрах трансплантации. Поставщики, которые встраивают платформы цифрового здравоохранения в основные продукты, углубляют затраты на переключение и расширяют охват на рынке иммуносупрессантов.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Строгие многорегиональные регуляторные препятствия и препятствия PV | -1.4% | Глобально, с наивысшим воздействием в ЕС и Японии | Средний срок (2-4 года) |

| Высокая стоимость терапии и неравномерное возмещение | -1.1% | Глобально, с острым воздействием на развивающихся рынках | Короткий срок (≤ 2 лет) |

| Заместители лечебной клеточной и генной терапии | -0.8% | Северная Америка и ЕС лидируют, ограниченное проникновение в АТЭС | Долгий срок (≥ 4 лет) |

| Растущее бремя AMR, осложняющее иммуносупрессию | -0.6% | Глобально, с наивысшим бременем в больничных условиях | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие многорегиональные регуляторные препятствия и препятствия фармаконадзора

Регуляторное расхождение заставляет компании преодолевать различные временные рамки одобрения, требования безопасности и обязательства по реальным доказательствам. Контроль FDA теперь распространяется на исследования внутриутробного воздействия, удлиняя клинические программы и эскалируя затраты. Хотя трансатлантические усилия по гармонизации улучшают согласование, региональный фармаконадзор все еще требует пользовательских инфраструктур, наклоняя конкурентное преимущество к действующим лицам с надежными ресурсами соответствия. В совокупности эти сложности сжимают маржу и умеряют расширение по всему рынку иммуносупрессантов.

Высокая стоимость терапии и неравномерное возмещение

Глобальные плательщики усиливают сдерживание затрат, вводя более строгие триггеры предварительной авторизации и возвраты возмещения инфляции. Программа возмещения лекарственной инфляции Medicare сократила доплаты по 64 продуктам, действующую с января 2025 года, предлагая облегчение более чем 853 000 участников, но сжимая широту ценообразования производителей. Развивающиеся экономики применяют более острые скидки формуляра, повышая поглощение дженериков, но ограничивая проникновение передовых биологических препаратов. Различающиеся ландшафты возмещения поэтому формируют тактики выхода на рынок в индустрии иммуносупрессантов.

Анализ сегментов

По классам препаратов: ингибиторы кальцинейрина остаются якорем, в то время как mTOR катализирует будущий рост

Ингибиторы кальцинейрина сохранили 44,23% доли рынка иммуносупрессантов в 2024 году благодаря долгосрочной клинической знакомости и широкому одобрению руководящих принципов. Тем не менее, беспокойства о нефротоксичности открывают белое пространство для ингибиторов mTOR, чей среднегодовой темп роста 10,78% отмечает самый быстрый рост сегмента до 2030 года. Размер рынка иммуносупрессантов для протоколов на основе mTOR прогнозируется расширяться с заметно быстрым темпом, помогаемый благоприятными исходами функции почек среди реципиентов печени и почек. Такролимус и циклоспорин будут продолжать доминировать в раннем посттрансплантационном дозировании, но белатацепт и эверолимус движут подходы с экономией стероидов, которые привлекают многодисциплинарные команды трансплантации.

Импульс к комбинациям точности ускоряется, поскольку платформы терапевтического лекарственного мониторинга сочетают ингибиторы кальцинейрина с низкодозными ингибиторами mTOR для баланса риска отторжения и профилей нежелательных событий. Антипролиферативные агенты, такие как микофенолата мофетил и появляющиеся блокаторы костимуляции, завершают коктейльные режимы, создавая портфели с высоким рвом для инноваторов, которые владеют несколькими механизмами действия. Поскольку диффузия биоаналога такролимуса снижает цены за единицу, инноваторы опираются на дифференцированные технологии доставки - инкапсуляция наночастиц, патчи раз в неделю - для защиты экономики франшизы внутри рынка иммуносупрессантов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: аутоиммунные заболевания движут объемом, настройки трансплантации продвигают рост

Аутоиммунные патологии поставили 55,89% объема 2024 года, тем не менее терапия трансплантации органов публикует самый быстрый среднегодовой темп роста 10,79%, раскрывая расходящиеся драйверы спроса внутри размера рынка иммуносупрессантов. Хирурги выполнили рекордные 48 000+ трансплантаций в США в 2024 году, и федеральная цель в 60 000 ежегодных процедур к 2026 году расширяет видимость для расширения потребления лекарств. Между тем, клиники ревматологии и гастроэнтерологии поддерживают рецепты на аутоиммунные заболевания в постоянном подъеме по мере созревания диагностики.

Поглощение дерматологии вне зарегистрированных показаний добавляет инкрементальную ногу к росту, особенно в Северной Америке и Западной Европе, где регуляторная гибкость и страховое согласование ускоряют принятие биологических препаратов. Офтальмология (увеит) и нефрология (волчаночный нефрит) обеспечивают постоянные попутные ветры. Поскольку лечебные клеточные терапии приближаются к коммерциализации, фармацевтические компании репозиционируют хронические режимы к нишам поддержания или подмножествам редких заболеваний, защищая долгосрочные перспективы на рынке иммуносупрессантов.

По каналам распространения: цифровые пути подрывают превосходство больниц

Больничные аптеки владели 51,98% выручки в 2024 году, но онлайн-каналы теперь растут на 10,82% ежегодно, отражая более широкую логистику прямо-к-пациенту. Удаленная верификация рецептов и автоматизация холодовой цепи позволяют специальным аптекам отправлять биологические препараты по всей стране, подрывая эксклюзивность физических больниц. Размер рынка иммуносупрессантов, связанный с моделями электронной коммерции, настроен на устойчивый рост, поскольку правило Medicare о 90-дневном запасе повышает привлекательность почтовых заказов.

Розничные сети партнерствуют со специальными дистрибьюторами для управления сложностями предварительной авторизации, в то время как интегрированные платформы врач-аптека закрывают пробелы приверженности через подталкивания к пополнению в реальном времени. Эти инновации снижают административные расходы и улучшают метрики качества жизни для пациентов, жонглирующих пожизненными режимами. Следовательно, производители создают программы поддержки, агностичные к каналам - виртуальные медсестры-воспитатели, консультации по титрованию телемедицины - для остатия встроенными по всему рынку иммуносупрессантов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка поддерживала 40,87% доли рынка в 2024 году, основываясь на надежных экосистемах трансплантации, комплексном покрытии Medicare и быстром принятии руководящих принципов для новых алгоритмов дозирования. Сети клинических исследований ускоряют время-до-практики для продуктов поздней стадии, повышая определенность выручки для разработчиков. Провинциальные формуляры Канады и улучшения Seguro Popular Мексики расширяют охват, тем не менее ценовые различия осложняют стратегии трансграничных закупок, фактор, требующий бдительного надзора за соответствием торговле по всему рынку иммуносупрессантов.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый среднегодовой темп роста 10,84% до 2030 года, поскольку Китай и Индия масштабируют мощность трансплантации, а стареющая демография Японии увеличивает нагрузку аутоиммунных случаев. Региональные агентства создают ускоренные пути обзора для прорывных биологических препаратов, что улучшает окна запуска относительно исторических прецедентов. Местное производство биоаналогов сокращает затраты на приобретение, стимулируя более широкое использование даже в городах второго уровня. Австралия и Южная Корея лидируют в поглощении платформ TDM с поддержкой ИИ, дополнительно обогащая структуры управления пациентами в рынке иммуносупрессантов.

Европа публикует устойчивые прибыли, поддерживаемые универсальным покрытием и прочными структурами фармаконадзора, но ограничения цен оценки технологий здравоохранения сдерживают рост верхней линии для высоких входящих. Германия, Великобритания и Франция представляют лидеров объема трансплантации, в то время как страны Южной Европы опережают по рецептам на аутоиммунные заболевания. Регуляторная конвергенция с FDA облегчает бремя многорегиональных подач; однако, двойные заявки после Brexit добавляют трение для производителей, работающих панъевропейскими цепочками поставок. Ближний Восток и Африка и Южная Америка остаются зарождающимися, но активно инвестируют в аккредитацию центров трансплантации и производство дженериков соответственно, сигнализируя о будущей значимости для всемирного рынка иммуносупрессантов.

Конкурентная среда

Концентрация рынка умеренная: ведущие транснациональные компании защищают долю, наслаивая программное обеспечение дозирования ИИ поверх унаследованных молекул и продвигая дифференцированные механизмы через поздние стадии испытаний. Novartis зафиксировал 6,1 млрд долларов США от Cosentyx и 1,6 млрд долларов США от Xolair в 2024 году, используя эти якоря для перекрестного финансирования программ ксенотрансплантации Фазы III. Astellas сообщил о продажах PROGRAF в размере 203,1 млрд китайских юаней, поддерживая денежный поток для исследований комбинации mTOR. Коллекции роста Bristol Myers Squibb доставили 6,4 млрд долларов США (+21%), указывая на успех в поворачивании к биологическим нишам.

Проникновение биоаналогов достигло 23% объема по всему рынку иммуносупрессантов; тем не менее, подделки адалимумаб застопорились на 2% проникновения из-за структур скидок действующих лиц, которые благоприятствуют оригинаторам. Конкуренция белого пространства интенсифицируется в педиатрическом дозировании, платформах микро-титрации с управлением ИИ и режимах, специфичных для ксенотрансплантации. Дизрапторы включают разработчиков CAR-T, чьи потенциальные лечебные исходы бросают вызов экономике хронической иммуносупрессии.

Производители отслеживают закаты патентов - наиболее заметно для Stelara в 2025 году - и реструктурируют портфели, чтобы выдержать эрозию дженериков, опираясь на тактики управления жизненным циклом, такие как подкожные переформулировки и софиксированные дозовые ко-формулировки, стратегии, ключевые для сохранения релевантности на рынке иммуносупрессантов.

Лидеры индустрии иммуносупрессантов

-

Astellas Pharma, Inc

-

Sanofi (Genzyme)

-

Bristol-Myers Squibb Company

-

Novartis AG

-

F. Hoffmann-La Roche Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Январь 2025: UNOS подтвердил, что США завершили 48 000+ трансплантаций органов в 2024 году, затмив предыдущие рекорды и расширив последующий спрос на иммуносупрессивные лекарства.

- Декабрь 2024: FDA выпустил финальное руководство M15 по разработке лекарств, основанной на моделях, уточняя ожидания для заявок на стратегию дозирования с улучшенным ИИ.

- Декабрь 2024: CMS объявил о сбережениях доплат для 64 лекарств через программу возмещения инфляции лекарств Medicare, действующую с января 2025 года.

- Июль 2024: FDA провел семинар по оценке иммуносупрессивных эффектов воздействия лекарств в утробе, подчеркивая повышенный надзор за репродуктивной безопасностью.

Объем отчета глобального рынка иммуносупрессантов

Иммуносупрессанты ингибируют или предотвращают активность иммунной системы, и они используются для предотвращения отторжения трансплантированного органа и для лечения аутоиммунных заболеваний.

Рынок иммуносупрессантов сегментирован по классам препаратов (ингибиторы кальцинейрина, антипролиферативные агенты, ингибитор mTOR, стероиды и другие классы препаратов), применению (аутоиммунные заболевания (системное аутоиммунное заболевание и локализованное аутоиммунное заболевание), трансплантация органов и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеупомянутых сегментов.

| Ингибиторы кальцинейрина |

| Антипролиферативные агенты |

| Ингибиторы mTOR |

| Стероиды |

| Другие классы |

| Аутоиммунные заболевания |

| Трансплантация органов |

| Другие применения |

| Больничная аптека |

| Розничная аптека |

| Онлайн-аптека |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По классам препаратов | Ингибиторы кальцинейрина | |

| Антипролиферативные агенты | ||

| Ингибиторы mTOR | ||

| Стероиды | ||

| Другие классы | ||

| По применению | Аутоиммунные заболевания | |

| Трансплантация органов | ||

| Другие применения | ||

| По каналам распространения | Больничная аптека | |

| Розничная аптека | ||

| Онлайн-аптека | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок иммуносупрессантов сегодня?

Рынок генерировал 51,21 млрд долларов США в 2025 году и прогнозируется подняться до 82,53 млрд долларов США к 2030 году.

Какой класс препаратов занимает самую большую долю?

Ингибиторы кальцинейрина лидируют с 44,23% доли рынка в 2024 году, отражая долгосрочную клиническую зависимость.

Какой самый быстрорастущий сегмент рынка иммуносупрессантов?

Прогнозируется, что ингибиторы mTOR будут продвигаться со среднегодовым темпом роста 10,78% до 2030 года, опережая все другие классы препаратов.

Почему Азиатско-Тихоокеанский регион растет так быстро?

Расширяющаяся инфраструктура трансплантации, растущая распространенность аутоиммунных заболеваний и ускоренные одобрения биологических препаратов поддерживают региональный среднегодовой темп роста 10,84%.

Как биоаналоги влияют на рыночную динамику?

Биоаналоги составляют 23% общего объема, оказывая давление на цены, но все еще сталкиваясь с низким поглощением в определенных молекулах из-за договорных практик, благоприятствующих оригинаторам.

Могут ли клеточные или генные терапии нарушить рынок?

Да. Лечебные подходы, такие как CAR-T терапии для аутоиммунных расстройств, могут ограничить долгосрочную потребность в хронической иммуносупрессии, представляя стратегическую угрозу для действующих портфелей.

Последнее обновление страницы: