Размер и доля рынка противоопухолевой иммунотерапии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 164.51 Миллиардов долларов США |

| Размер Рынка (2030) | 311.43 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.91% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

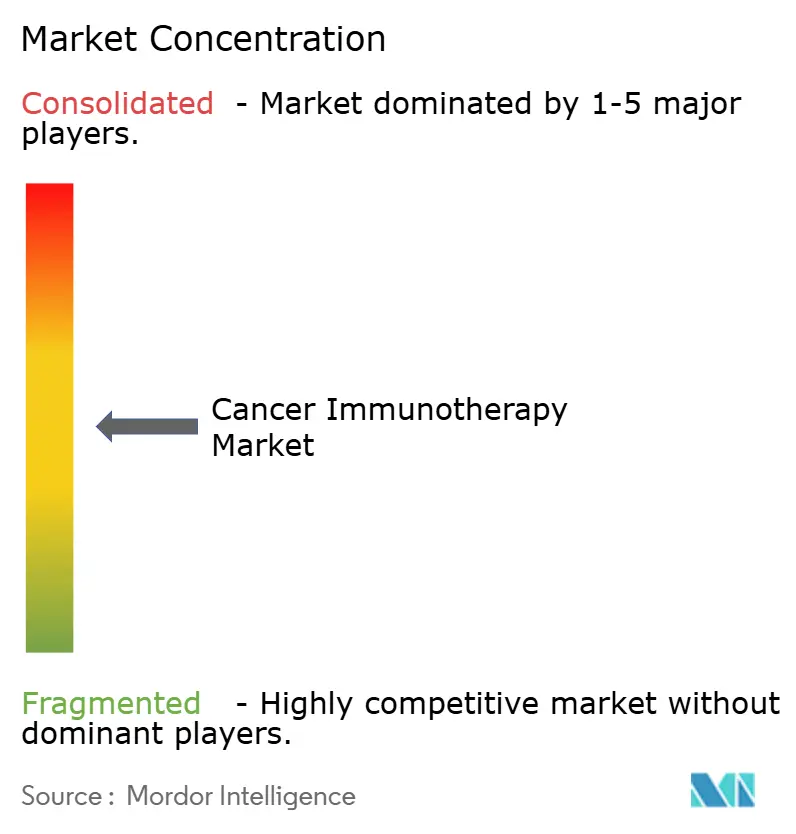

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка противоопухолевой иммунотерапии от Mordor Intelligence

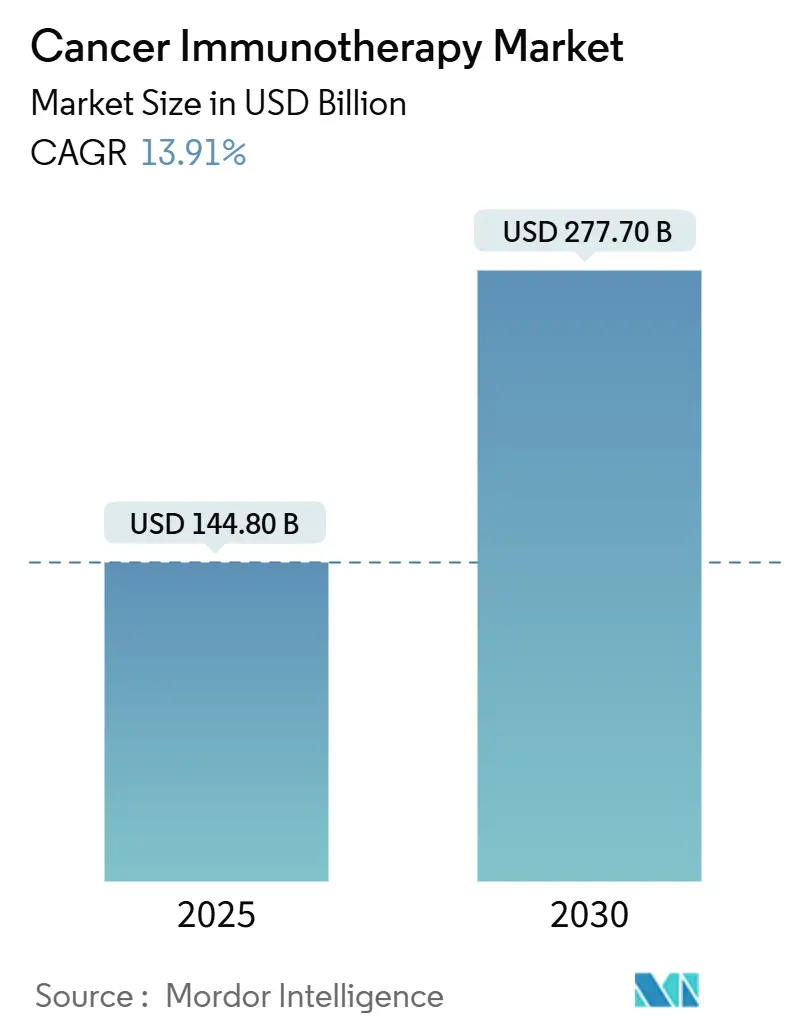

Рынок противоопухолевой иммунотерапии составил 144,80 млрд долларов США в 2025 году и прогнозируется достичь 277,70 млрд долларов США к 2030 году, развиваясь с CAGR 13,91%. Всплеск роста отражает переход данного класса терапии от экспериментального использования к опоре стандартной онкологической помощи, ускоренный громкими одобрениями, такими как разрешение Управления по контролю за продуктами и лекарствами США (FDA) в феврале 2024 года на лифилеуцел, первую терапию инфильтрирующих опухоль лимфоцитов (TIL) для распространенной меланомы[1]U.S. Food and Drug Administration, "FDA Approves Lifileucel for Advanced Melanoma," fda.gov. Импульс усиливается крупными инвестициями в производство, расширением принятия плательщиками контрактов, основанных на результатах, и результатами испытаний комбинированной терапии, которые подтверждают долговременные преимущества выживаемости. Зрелость цепочки поставок в области вирусных векторов и синтеза мРНК еще больше снижает производственные риски, поощряя более широкие коммерческие внедрения. Регуляторная гармонизация Азиатско-Тихоокеанского региона и наращивание мощностей добавляют второй двигатель роста, который балансирует установленное доминирование Северной Америки, в то время как конкурентная интенсивность возрастает, поскольку богатые наличностью действующие игроки приобретают специализированных инноваторов для обеспечения модальностей следующего поколения.

Ключевые выводы отчета

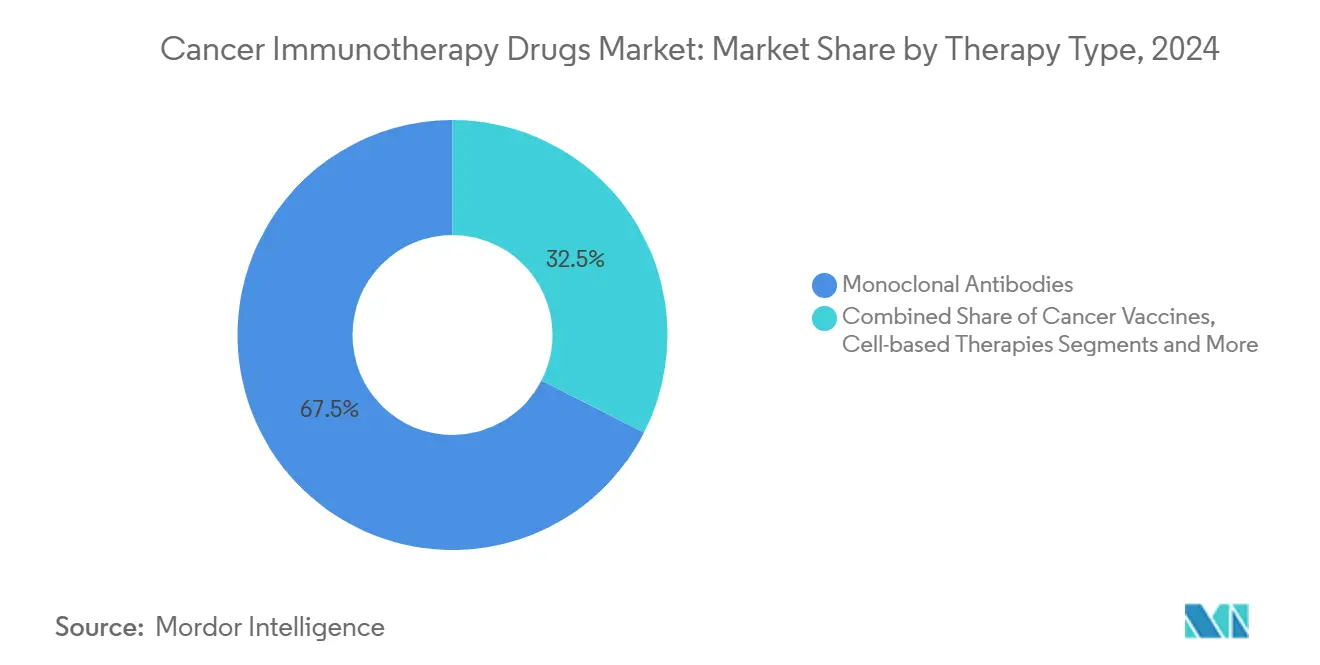

- По типу терапии моноклональные антитела лидировали с 67,55% долей выручки в 2024 году, тогда как онколитические вирусные терапии прогнозируется расширять с CAGR 24,25% к 2030 году.

- По типу рака рак легких занимал 25,53% доли рынка противоопухолевой иммунотерапии в 2024 году, в то время как гематологические злокачественные новообразования развиваются с CAGR 22,15% до 2030 года.

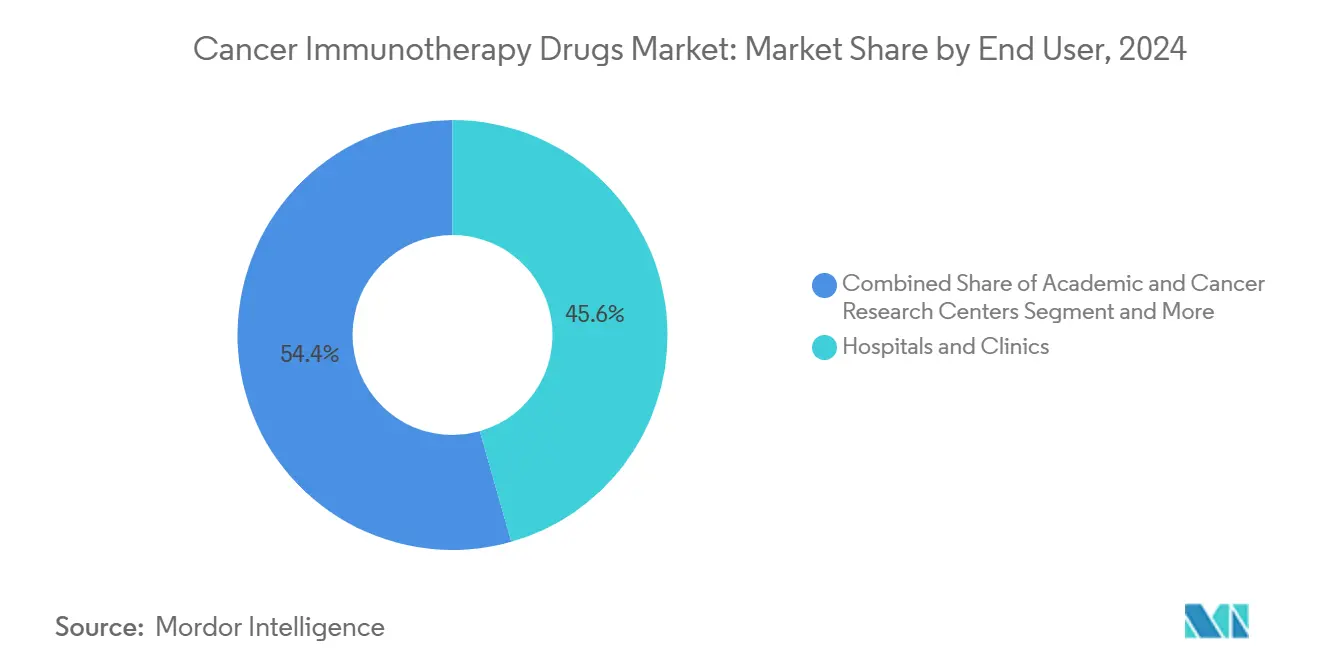

- По конечным пользователям больницы и клиники обеспечили 45,62% спроса в 2024 году, тогда как академические центры и центры исследования рака показывают наивысший прогнозируемый CAGR 18,52% к 2030 году.

- По способу введения внутривенная доставка представляла 63,72% доли в 2024 году; подкожный и внутриопухолевый пути растут с CAGR 15,22%.

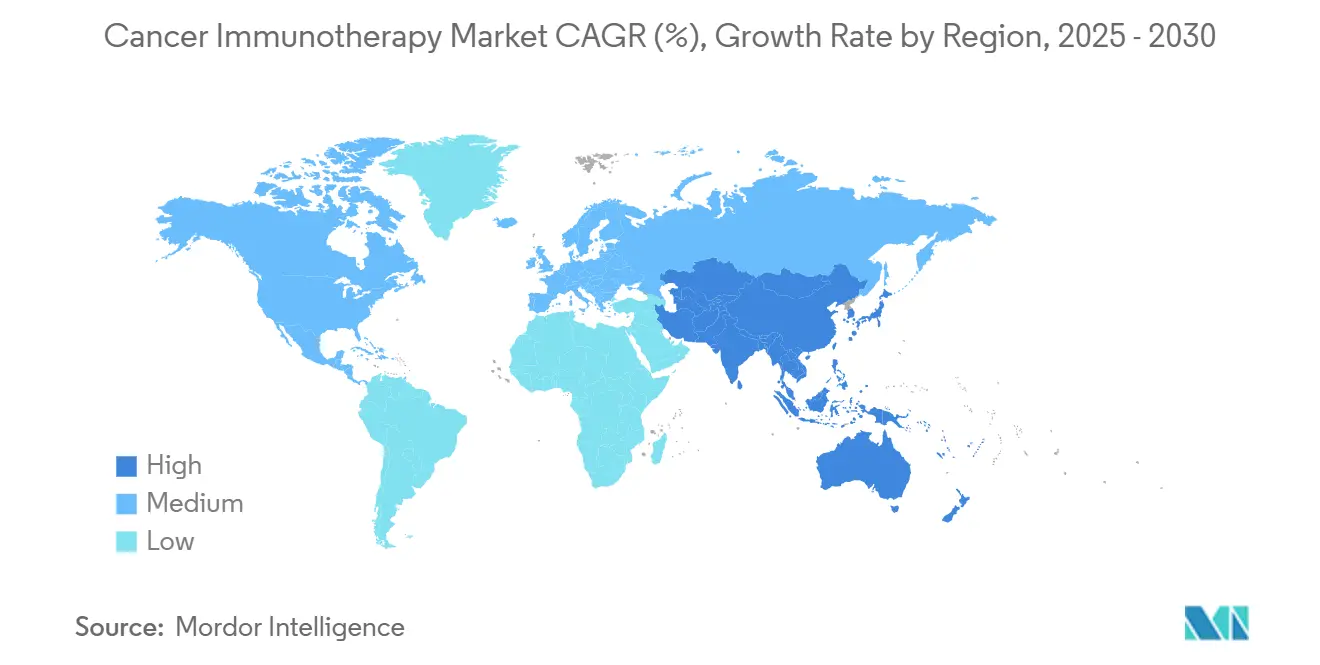

- По географии Северная Америка контролировала 48,72% выручки в 2024 году, однако Азиатско-Тихоокеанский регион прогнозируется зарегистрировать самый быстрый CAGR 18,22% до 2030 года.

Глобальные тенденции и аналитика рынка противоопухолевой иммунотерапии

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Эскалация глобальной заболеваемости солидными опухолями | +2.8% | Глобально, с наивысшим воздействием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Превосходная долгосрочная выживаемость по сравнению с химиотерапией и таргетными маломолекулярными агентами | +3.2% | Глобально, особенно развитые рынки | Среднесрочно (2-4 года) |

| Расширение одобрений этикеток FDA/EMA для ингибиторов PD-1/PD-L1 | +2.1% | Северная Америка и ЕС - основные, АТЭС - вторичные | Краткосрочно (≤ 2 лет) |

| Быстрый пайплайн CAR-T и биспецифических антител, вступающих в поздние фазы испытаний | +2.9% | Глобально, с концентрацией в США, ЕС, Китае | Среднесрочно (2-4 года) |

| ИИ-оптимизированное предсказание неоантигенов, сокращающее время подготовки персонализированных вакцин | +1.4% | Северная Америка и ЕС - основные, расширение в АТЭС | Долгосрочно (≥ 4 лет) |

| Внедрение больницами "собственного" производства TIL, обусловленное биореакторами точки оказания помощи | +1.1% | Северная Америка и ЕС - основные рынки | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Эскалация глобальной заболеваемости солидными опухолями

Растущие факторы риска, связанные с образом жизни, и стареющая демография увеличивают пул пациентов, поддающихся лечению, особенно при раке легких, колоректальном и молочной железы. Онкологические общества теперь рекомендуют рутинный биомаркерный скрининг, обеспечивая раннюю сортировку большего числа пациентов в режимы иммунотерапии. Кампании общественного сектора по повышению осведомленности о раке дополнительно ускоряют частоту диагностики, в то время как агентства плательщиков расширяют бюджеты возмещения для прецизионных препаратов, которые обещают превосходные результаты. В совокупности эти силы поддерживают объемный рост на рынке противоопухолевой иммунотерапии даже при нарастании ценового давления.

Превосходная долгосрочная выживаемость по сравнению с химиотерапией

Пятилетнее наблюдение из CheckMate 9LA подтвердило, что ниволумаб плюс ипилимумаб с химиотерапией достигли 18% общей выживаемости при метастатическом немелкоклеточном раке легкого против 11% только для химиотерапии, подкрепляя преимущество долговечности, которое формирует современные алгоритмы лечения. Онкологические руководящие принципы все больше приоритизируют ингибиторы контрольных точек в настройках первой линии для опухолей с высоким PD-L1, стимулируя пересмотр протоколов в крупных онкологических центрах. Регистры реального мира подтверждают данные испытаний, повышая уверенность клиницистов и катализируя расширение больничных формуляров.

Расширение одобрений этикеток FDA/EMA для ингибиторов PD-1/PD-L1

Регуляторные органы предоставили множество новых показаний в 2025 году, включая ниволумаб-ипилимумаб для dMMR/MSI-H метастатического колоректального рака, сократив риск прогрессирования заболевания на 79% по сравнению с химиотерапией. Параллельные одобрения подкожной формулировки ниволумаба сокращают время в кресле и затраты на инфузионные наборы, поощряя внедрение в общественных больницах. Гармонизированные сроки рассмотрения между FDA и Европейским агентством по лекарственным средствам (EMA) сокращают задержки запуска, обеспечивая синхронные глобальные внедрения, которые усиливают масштабирование выручки.

Быстрый пайплайн CAR-T и биспецифических антител

Более 400 кандидатов CAR-T и волна биспецифических конструкций приближаются к ключевым результатам, указывая на богатый пайплайн поздней стадии. BNT327 от BioNTech, двойной биспецифик PD-L1/VEGF-A, достиг 85,4% общей частоты ответа при распространенном мелкоклеточном раке легкого, иллюстрируя усиления потенции от мультитаргетного взаимодействия. Производственные достижения, такие как биореакторы точки оказания помощи, сжимают сроки автологичных CAR-T с недель до дней, расширяя применимость при быстро прогрессирующих злокачественных новообразованиях.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Прейскурантные цены терапии >300 тыс. долларов США и лимиты возмещения | -1.8% | Глобально, наиболее остро на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Иммуносвязанные нежелательные явления, требующие интенсивного управления | -1.2% | Глобально, особенно затрагивающие общественные больницы | Среднесрочно (2-4 года) |

| Появляющиеся биосимиляры PD-1, давящие на глобальные ценовые коридоры | -0.9% | Европа и развивающиеся рынки - основные | Среднесрочно (2-4 года) |

| Узкие места поставок вирусных векторов для автологичных клеточных терапий | -0.7% | Глобальные производственные хабы | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Прейскурантные цены терапии выше 300 000 долларов США и лимиты возмещения

CAR-T терапии стоят выше 300 000 долларов США за курс, растягивая бюджеты плательщиков и вызывая рост контрактов, основанных на результатах, на таких рынках, как США. Amtagvi от Iovance указан по цене 515 000 долларов США, вызывая переговоры, которые связывают платеж с ответом пациента[2]Iovance Biotherapeutics, "Amtagvi List Price and Access Update," iovance.com. Многоуровневые цены и угрозы принудительного лицензирования в развивающихся экономиках влияют на траектории доходов, заставляя производителей оптимизировать производство для повышения экономической эффективности.

Иммуносвязанные нежелательные явления (irAEs), требующие интенсивного управления

Ингибиторы контрольных точек могут вызвать пневмонит, миокардит или эндокринопатии, которые требуют специализированного надзора. Руководящий принцип NCCN по токсичности иммунотерапии от февраля 2025 года подчеркивает необходимость мультидисциплинарных команд и быстрых путей вмешательства. Общественные больницы, лишенные консультационных услуг иммунологии, часто направляют пациентов в третичные центры, ограничивая местное внедрение. Теле-онкология и платформы удаленного мониторинга появляются для распространения экспертизы, но требуют инвестиций.

Сегментный анализ

По типу терапии: доминирование моноклональных антител при всплеске вирусных терапий

Моноклональные антитела сохранили 67,55% выручки в 2024 году, дав им наибольшую долю рынка противоопухолевой иммунотерапии среди модальностей. Продолжающееся использование первой линии при раке легких, меланоме и почек поддерживает значительные объемы, и размер рынка противоопухолевой иммунотерапии сегмента прогнозируется достичь 174,2 млрд долларов США к 2030 году. В отличие от этого, онколитические вирусы растут быстрее всего с CAGR 24,25%, подкрепленные растущими активами поздней фазы и производственными партнерствами, которые открывают масштаб.

Модели инвестиций подтверждают стратегическое перевзвешивание; доля Pfizer в Ignite Immunotherapy обеспечивает доступ к запатентованным вирусным основам, согласованным с мРНК нагрузками. Параллельно альянс Bristol Myers Squibb с BioNTech по биспецифическим антителам объединяет know-how инжиниринга антител с возможностями мРНК. Конвергенция модальностей способствует комбо-режимам, которые усиливают опухолеспецифичный иммунитет и смягчают резистентность.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу рака: лидерство рака легких встречает ускорение гематологических

Рак легких внес 25,53% продаж 2024 года, представляя единственное наибольшее показание в рамках рынка противоопухолевой иммунотерапии. Доминирование сегмента сохраняется, поскольку регуляторы одобряют адъювантные использования и географии с высокой нагрузкой развертывают программы скрининга, которые стимулируют более раннюю диагностику. Гематологические злокачественные новообразования демонстрируют наиболее быстрый CAGR 22,15%, поднимая их размер рынка противоопухолевой иммунотерапии до 68,6 млрд долларов США к 2030 году.

Одобрения CAR-T для множественной миеломы и острого лимфобластного лейкоза расширяют адресуемые пулы пациентов, в то время как биспецифические антитела расширяют терапию на тех, кто не подходит для клеточной терапии. Данные из Китая показывают более 400 CAR-T испытаний, инициированных исследователями, отражая академический энтузиазм и правительственную поддержку для местных инноваций. Такая активность позиционирует гематологию как ключевой ускоритель доходов на горизонте прогнозирования.

По конечным пользователям: академические центры стимулируют инновации, в то время как больницы масштабируют доступ

Больницы и клиники захватили 45,62% выручки в 2024 году, выиграв от установленной инфузионной инфраструктуры и путей возмещения. Однако академические центры и центры исследования рака опережают всех коллег, растя на 18,52% ежегодно и постепенно увеличивая свою долю рынка противоопухолевой иммунотерапии. Их статус ранних адептов проистекает из специализированных наборов клеточной терапии и возможностей разработки протоколов, которые влияют на последующее внедрение в больницах.

США принимают 311 сертифицированных сайтов лечения CAR-T, большинство встроенных в академические системы здравоохранения. Поскольку биореакторы точки оказания помощи сокращают производственные отпечатки, общественные больницы начинают предлагать автологичные продукты, демократизируя доступ и подпитывая расширение объема.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу введения: доминирование внутривенного встречает подкожные инновации

Внутривенная инфузия контролировала 63,72% выручки в 2024 году. Однако подкожные и внутриопухолевые пути растут с CAGR 15,22%, поскольку пациентоцентрическая доставка набирает тягу. Подкожный ниволумаб получил разрешение FDA в 2025 году, сократив время в кресле с часов до минут без компромисса эффективности. Изменение формулировки смягчает ограничения мощности и улучшает удобство для пациентов, элементы, критичные для хронического поддерживающего дозирования.

Внутриопухолевая доставка, ключевая для онколитических вирусов и местных иммунных модуляторов, вызывает интерес клиницистов за ее потенциал превращать "холодные" опухоли в иммунологически "горячие" поражения. Инновации устройств - микроигольные массивы и управляемые изображением инъекторы - улучшают точность нацеливания, поддерживая более широкое внедрение в дерматологических и интервенционных радиологических наборах.

Географический анализ

Северная Америка сохранила лидерство с 48,72% глобальной выручки в 2024 году. США выигрывают от быстрых одобрений FDA, устойчивых притоков венчурного капитала и экспериментов плательщиков с возмещением, основанным на результатах, которое поддерживает премиальное ценообразование. Финансирование Национального института рака поддерживает трансляционные исследования в 71 назначенном онкологическом центре, поддерживая пайплайн инициированных исследователем испытаний и новых комбинационных исследований. Канада отражает тенденцию через федеральные инвестиции в центры совершенства клеточной терапии, ускоряя отечественные производственные возможности.

Азиатско-Тихоокеанский регион обеспечивает самый быстрый CAGR 18,22% до 2030 года. Китай возглавляет региональный импульс, принимая более 400 клинических программ CAR-T и строя мощности вирусных векторов через государственно-частные совместные предприятия. Регуляторные реформы, такие как путь приоритетного рассмотрения Национальной администрации медицинских продуктов, сжимают сроки одобрения до менее 12 месяцев для прорывных терапий. Япония продлевает лидерство в раннем внедрении; Агентство по фармацевтическим препаратам и медицинским устройствам одобрило ниволумаб для злокачественной плевральной мезотелиомы перед другими основными рынками, сигнализируя о регуляторной гибкости. Индия фокусируется на местном производстве CAR-T, используя экономически эффективные процессы для расширения доступа и захвата экспортного спроса в развивающихся соседних нациях.

Европа поддерживает стабильное расширение, подкрепленное координацией на уровне EMA. Пан-ЕС сети клинических испытаний обеспечивают эффективный набор пациентов через разнообразные генетические фоны, обогащая данные для валидации прецизионных биомаркеров. Хотя Brexit налагает двойные регуляторные подачи, параллельные научные советы смягчают задержки, поддерживая участие Великобритании в ключевых исследованиях. Органы оценки технологий здравоохранения через Германию, Францию и Северные страны применяют пороги экономической эффективности, которые давят на прейскурантные цены, стимулируя рамки скидок, основанных на результатах. Местные биопроизводственные кластеры в Швейцарии и Ирландии масштабируют поставки как для отечественных, так и для экспортных рынков, укрепляя статус Европы как хаба производства передовых терапий.

Конкурентная среда

Рынок противоопухолевой иммунотерапии умеренно фрагментирован. Merck, Bristol Myers Squibb и Roche сохраняют блокбастерные франшизы, но сталкиваются с усиливающейся конкуренцией от пионеров мРНК BioNTech и Moderna, а также специалистов клеточной терапии Iovance и Kite. Покупка Pfizer Seagen за 43 млрд долларов США интегрирует возможности конъюгата антитело-лекарство (ADC), которые сочетаются с его ингибитором контрольной точки Bavencio. Приобретение Merck Harpoon Therapeutics за 680 млн долларов США добавляет технологию биспецифического T-клеточного энгейжера, укрепляя его портфолио за пределами Keytruda.

Стратегический фокус склоняется к конвергенции модальностей. BioNTech сотрудничает с Bristol Myers Squibb для разработки биспецификов, которые объединяют анти-PD-1 и анти-VEGF активность, сочетая блокаду иммунной контрольной точки с ингибированием ангиогенеза - подход, нацеленный на опухоли, резистентные к одноцелевым агентам. Moderna использует алгоритмы обнаружения неоантигенов, оптимизированные ИИ, в своей платформе персонализированной противораковой вакцины mRNA-4157, сообщая о 3-летних данных меланомы, которые показывают устойчивые преимущества безрецидивной выживаемости при сочетании с пембролизумабом[3]Merck & Co., "Moderna & Merck Announce 3-Year Data for mRNA-4157," merck.com.

Снижение затрат возникает как конкурентный рычаг. Novartis развертывает биореакторы закрытой системы для снижения производственных затрат CAR-T на 40%, в то время как китайская JW Therapeutics масштабирует автоматизированные вирусно-векторные установки, которые утраивают годовой выпуск. Компании, охватывающие распределенное производство - сети микрозаводов вблизи центров лечения - сокращают цепочки поставок и повышают отзывчивость, позиционируя их для получения долей на ценочувствительных рынках.

Лидеры индустрии противоопухолевой иммунотерапии

-

Bristol-Myers Squibb

-

Merck & Co., Inc.

-

F. Hoffmann-La Roche Ltd

-

AstraZeneca PLC

-

Pfizer Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Май 2025: BioNTech представила широкие обновления онкологического пайплайна на ASCO 2025, подчеркивая прогресс BNT327 биспецифика и планы на 20 испытаний Фазы 2/3 до 2026 года.

- Май 2025: ImmunityBio подписала соглашение с саудовскими медицинскими учреждениями о развертывании суперагониста IL-15 Cancer BioShield по всему Ближнему Востоку.

Область действия глобального отчета по рынку противоопухолевой иммунотерапии

Согласно области действия отчета, иммунотерапия - это лечение, которое использует определенные части иммунной системы человека для борьбы с болезнями, такими как рак. Это может быть сделано либо путем стимулирования собственной иммунной системы для лучшей работы по атаке раковых клеток, либо путем предоставления компонентов иммунной системы, таких как искусственные белки иммунной системы. Противоопухолевая иммунотерапия повышает естественную защиту организма для борьбы против рака. Она использует вещества, произведенные телом или в лаборатории, для улучшения иммунной системы для поиска и уничтожения раковых клеток.

Рынок противоопухолевой иммунотерапии сегментирован по типу терапии, применению, конечным пользователям и географии. По типу терапии рынок сегментирован на моноклональные антитела, противораковые вакцины, иммуномодуляторы, ингибиторы иммунных контрольных точек и другие типы терапии. По применению рынок сегментирован на рак простаты, рак молочной железы, рак кожи, рак легких и другие применения. По конечным пользователям рынок сегментирован на больницы и клиники, центры исследования рака и других конечных пользователей. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет предлагает стоимость (в USD) для вышеуказанных сегментов.

| Моноклональные антитела |

| Противораковые вакцины |

| Иммуномодуляторы (цитокины, адъюванты) |

| Клеточные терапии |

| Онколитические вирусные терапии |

| Комбинационные режимы |

| Рак легких |

| Рак молочной железы |

| Меланома и рак кожи |

| Рак простаты |

| Гематологические злокачественные новообразования (лейкемия, лимфома, миелома) |

| Другие (КРР, желудочный, почечный и т.д.) |

| Больницы и клиники |

| Академические центры и центры исследования рака |

| Амбулаторные и специализированные инфузионные центры |

| Внутривенно |

| Подкожно / Внутриопухолево |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу терапии | Моноклональные антитела | |

| Противораковые вакцины | ||

| Иммуномодуляторы (цитокины, адъюванты) | ||

| Клеточные терапии | ||

| Онколитические вирусные терапии | ||

| Комбинационные режимы | ||

| По типу рака | Рак легких | |

| Рак молочной железы | ||

| Меланома и рак кожи | ||

| Рак простаты | ||

| Гематологические злокачественные новообразования (лейкемия, лимфома, миелома) | ||

| Другие (КРР, желудочный, почечный и т.д.) | ||

| По конечным пользователям | Больницы и клиники | |

| Академические центры и центры исследования рака | ||

| Амбулаторные и специализированные инфузионные центры | ||

| По способу введения | Внутривенно | |

| Подкожно / Внутриопухолево | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка противоопухолевой иммунотерапии?

Рынок противоопухолевой иммунотерапии достиг 144,80 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка противоопухолевой иммунотерапии?

Рынок прогнозируется расширить с CAGR 13,91%, достигнув 277,70 млрд долларов США к 2030 году.

Какой тип терапии обладает наибольшей долей рынка противоопухолевой иммунотерапии?

Моноклональные антитела обеспечили 67,55% выручки в 2024 году.

Какой регион растет быстрее всего на рынке противоопухолевой иммунотерапии?

Азиатско-Тихоокеанский регион прогнозируется зарегистрировать наивысший CAGR 18,22% до 2030 года.

Почему онколитические вирусные терапии привлекают инвестиции?

Они сочетают прямой лизис опухоли с иммунной активацией и прогнозируются расти с CAGR 24,25% до 2030 года, самым быстрым среди модальностей.

Последнее обновление страницы: