Размер и доля рынка иммуноглобулинов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 17.27 Миллиардов долларов США |

| Размер Рынка (2030) | 24.08 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.87% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка иммуноглобулинов от Mordor Intelligence

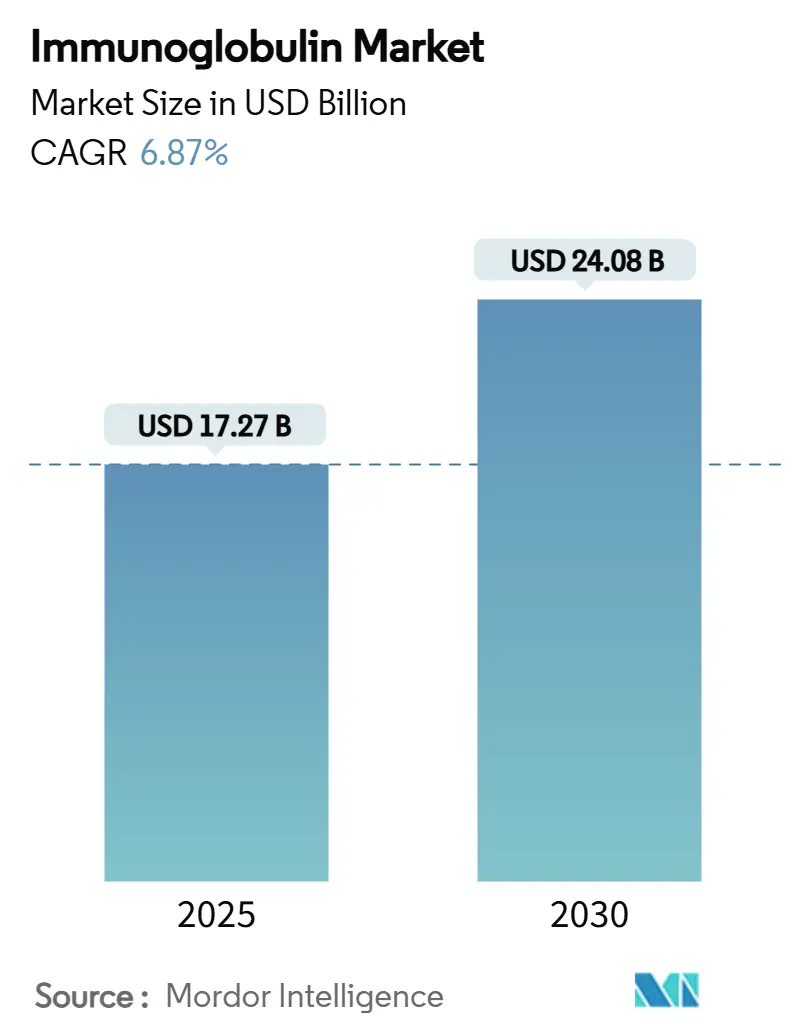

Рынок иммуноглобулинов составляет 17,27 млрд долларов США в 2025 году и прогнозируется к расширению до 24,08 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 6,87%. Устойчивый рост отражает расширяющееся использование плазма-производных и рекомбинантных иммуноглобулиновых терапий для первичных иммунодефицитных заболеваний (ПИД), хронической воспалительной демиелинизирующей полинейропатии (ХВДП) и нескольких гематологических и неврологических расстройств. Препараты IgG доминируют благодаря их длительному периоду полувыведения и широкой клинической применимости, в то время как продукты IgM и подкожные формы развиваются быстрее всего, поскольку производители совершенствуют процессы очистки и разрабатывают высококонцентрированные 20% растворы. Сила спроса усиливается устойчивыми инвестициями, которые повышают глобальную мощность фракционирования плазмы, увеличивающимся клиническим внедрением в Азиатско-Тихоокеанском регионе и переходом к моделям домашнего ухода, которые благоприятствуют подкожному самостоятельному введению. Со стороны предложения структурные барьеры, такие как правила допуска доноров, логистика холодовой цепи и высокие капитальные затраты, укрепляют конкурентные позиции интегрированных производителей.

Ключевые выводы отчета

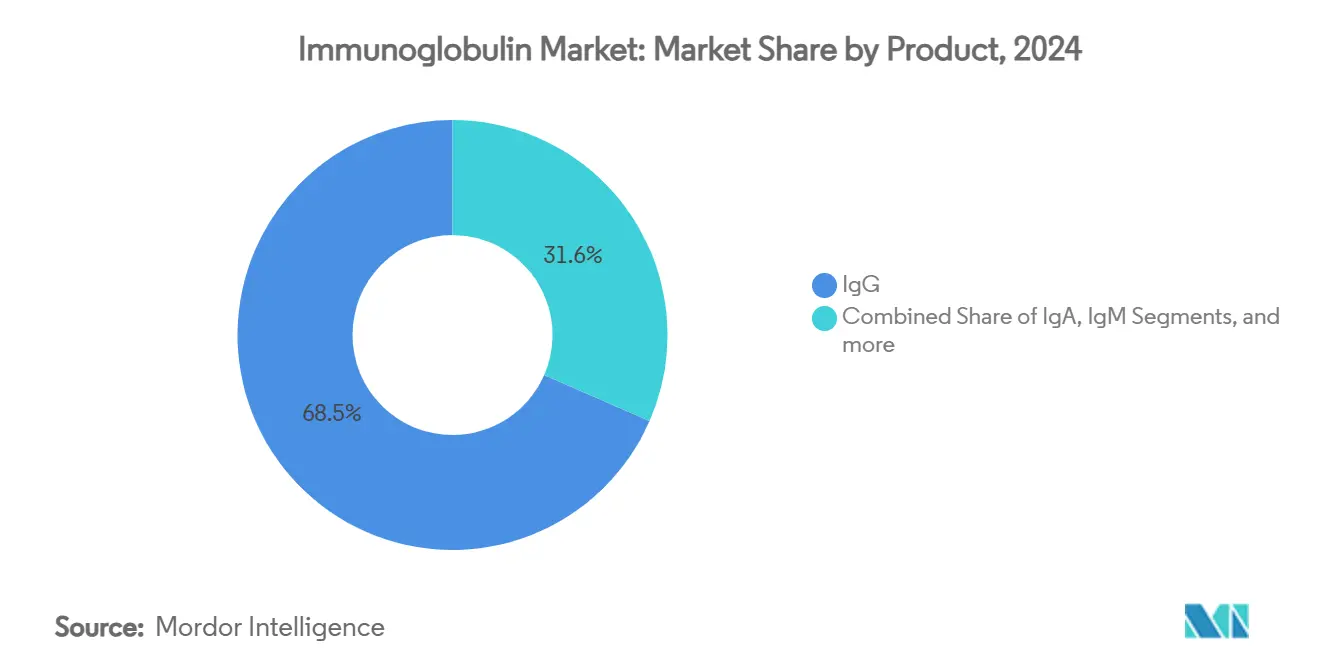

- По продукту IgG захватил 68,45% доли рынка иммуноглобулинов в 2024 году, в то время как IgM прогнозируется к росту со среднегодовым темпом 7,35% до 2030 года.

- По способу доставки внутривенные пути удерживали 69,56% доли размера рынка иммуноглобулинов в 2024 году, тогда как подкожная доставка демонстрирует самый быстрый среднегодовой темп роста 7,51% до 2030 года.

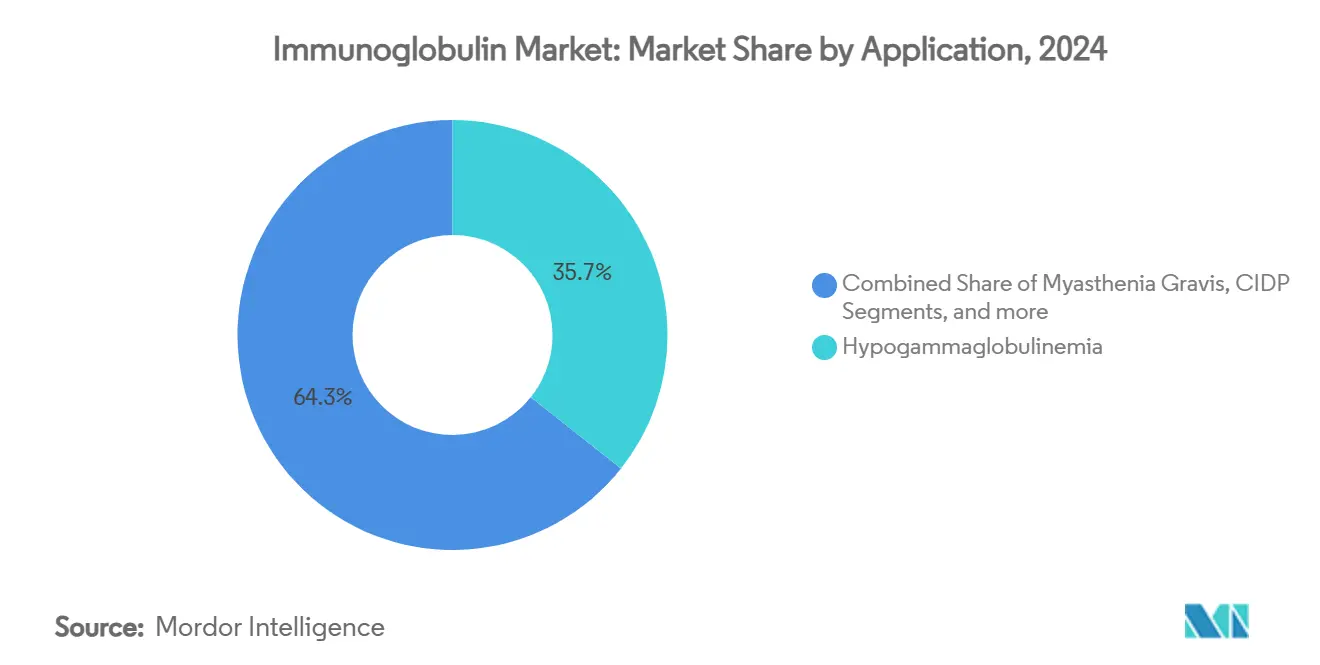

- По применению гипогаммаглобулинемия составила 35,67% доли размера рынка иммуноглобулинов в 2024 году; иммунная тромбоцитопеническая пурпура развивается со среднегодовым темпом роста 7,42%.

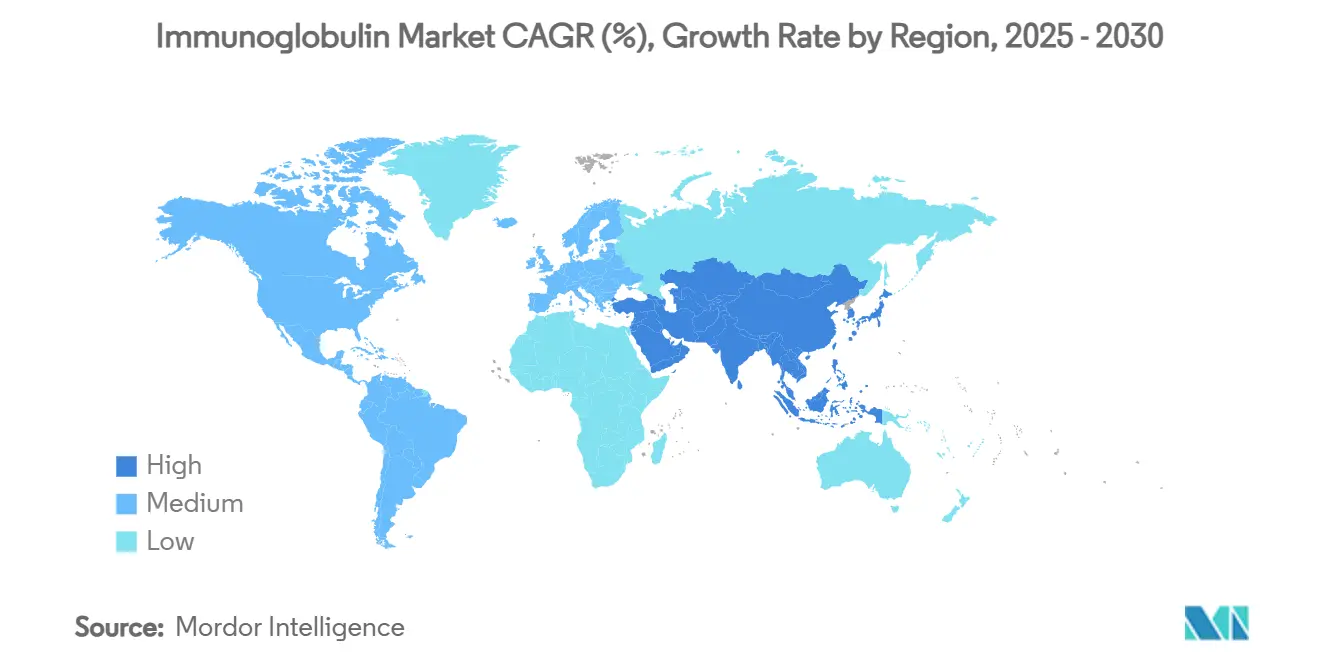

- По географии Северная Америка лидировала с 44,31% доли рынка иммуноглобулинов в 2024 году, в то время как Азиатско-Тихоокеанский регион фиксирует наивысший среднегодовой темп роста 7,49% до 2030 года.

Тенденции и аналитика глобального рынка иммуноглобулинов

Анализ влияния драйверов

| Драйвер | ( ) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность ПИД | +1.2% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочная (2-4 года) |

| Растущее использование ВВИГ в неврологии (ХВДП) | +0.8% | Северная Америка, ЕС, Азиатско-Тихоокеанский регион | Краткосрочная (≤ 2 лет) |

| Расширенные мощности фракционирования плазмы | +1.0% | ЕС, Азиатско-Тихоокеанский регион, Северная Америка | Долгосрочная (≥ 4 лет) |

| Развивающиеся рекомбинантные/растительные платформы Ig | +0.6% | Северная Америка, ЕС | Долгосрочная (≥ 4 лет) |

| Домашние высококонцентрированные внедрения SCIg | +0.9% | Развитые рынки по всему миру | Среднесрочная (2-4 года) |

| ИИ-управляемое прогнозирование поставок плазмы | +0.4% | Северная Америка первые последователи | Краткосрочная (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность ПИД

Глобальная диагностика ПИД поднялась до примерно 1 из 1200 живорождений, движимая более широким генетическим тестированием и усиленным клиническим осознанием. Значительная неудовлетворенная потребность остается: объединенные анализы показывают 67,7% распространенность пневмонии среди пациентов с общим вариабельным иммунодефицитом и 59,0% распространенность инфекций верхних дыхательных путей, подчеркивая незаменимую роль пожизненной замены IgG. Растущие показатели выявления в развивающихся регионах открывают новые пулы пациентов, в то время как данные экономики здравоохранения указывают, что госпитализации по тяжелым инфекциям в среднем составляют 122 739 долларов США - усиливая стимулы плательщиков для профилактической иммуноглобулиновой терапии. Следовательно, рынок иммуноглобулинов пользуется устойчивым спросом, поскольку системы здравоохранения переходят к профилактике.

Растущее использование ВВИГ в неврологии (ХВДП)

Семьдесят шесть процентов ранее не лечившихся пациентов с ХВДП улучшаются клинически после терапии ВВИГ. Одобрение FDA препарата GAMMAGARD LIQUID для взрослых с ХВДП в 2024 году узаконило иммуноглобулин как первоочередную неврологическую терапию. Долгосрочные исследования подтверждают стабильную силу и двигательную функцию, когда пациенты переходят с внутривенного на подкожное дозирование; 16 из 17 пациентов предпочли домашние режимы. Расширенные неврологические протоколы расширяют потоки доходов и укрепляют продуктовые конвейеры.

Расширенные мощности фракционирования плазмы

Расширение Biotest на 300 млн евро удваивает мощность до 1,4 млн л в год, в то время как Takeda стремится к увеличению мощности на 50% к 2028 году. Предстоящий завод Karawang в Индонезии будет обрабатывать 600 000 л, сигнализируя о возникающем региональном центре поставок. Дополнительные мощности облегчают исторические ограничения поставок и позволяют производителям использовать быстрорастущий спрос Азиатско-Тихоокеанского региона на терапии рынка иммуноглобулинов.

Развивающиеся рекомбинантные/растительные платформы Ig

Растительные и микробные системы экспрессии теперь дают функциональные антитела с более быстрыми циклами и постоянным гликозилированием. Исследования доказательства концепции показывают нитчатые грибы, производящие нейтрализующие антитела против SARS-CoV-2. Такие достижения предлагают устойчивость против дефицита плазмы и могут снизить себестоимость товаров, изменяя долгосрочную конкурентную динамику на рынке иммуноглобулинов.

Анализ влияния ограничений

| Ограничение | ( ) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость терапии и пробелы в возмещении | -1.1% | Развивающиеся рынки, частично развитые рынки | Среднесрочная (2-4 года) |

| Строгие правила скрининга доноров | -0.7% | Северная Америка, ЕС | Краткосрочная (≤ 2 лет) |

| Fc-инженерные мАт как клинические альтернативы | -0.5% | Северная Америка, ЕС расширяющиеся глобально | Долгосрочная (≥ 4 лет) |

| Изучение углеродоемкости логистики холодовой цепи | -0.3% | Инициативы под руководством ЕС | Среднесрочная (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость терапии и пробелы в возмещении

Медианные расходы на ВВИГ составляют 133 334 доллара США за два года для ХВДП, превосходя 3101 доллар США для лечения только стероидами. Страховое покрытие может требовать строгого диагностического доказательства, задерживая начало терапии. Глобальные ценовые различия заставляют врачей в регионах с низким доходом рационировать дозы, потенциально ограничивая полную адресуемую популяцию рынка иммуноглобулинов.

Строгие правила скрининга доноров

Руководство FDA 2025 года по риск-ориентированным донорам усиливает протоколы скрининга, добавляя административную сложность и сокращая подходящих доноров. Аналогичные ограничения по всей Европе далее сужают поставки плазмы, повышая расходы на сбор и давя на маржу до масштабирования новых кампаний донорского охвата.

Сегментный анализ

По продукту: доминирование IgG обеспечивает стабильность рынка

IgG лидировал с 68,45% доли рынка иммуноглобулинов в 2024 году благодаря его фармакокинетическим преимуществам и широкому покрытию этикеток. Среднегодовой темп роста IgM в 7,35% сигнализирует о растущем клиническом принятии для управления инфекциями на ранней стадии и онкологических показаний. Протоколы повышения выхода - такие как заявка FDA ADMA Biologics - обещают 20% увеличение выхода IgG, что может ослабить ценовое давление. Терапии IgA нацелены на слизистый иммунитет для селективных недостатков, в то время как нишевые продукты IgE служат тяжелым аллергическим состояниям. Методологии, достигающие 95% чистоты и 90% выхода в IgG через комплексы батофенантролина, подчеркивают продолжающуюся интенсификацию процесса, поддерживающую устойчивое лидерство IgG на рынке иммуноглобулинов.

Смолы хроматографии второго поколения и улучшенные этапы вирусной инактивации также приносят пользу IgM, обеспечивая большую консистенность, подпитывая самый быстрый рост сегмента. Исследования иммунорегуляторной роли IgD могут в конечном итоге засеять новые подсегменты, хотя коммерческая релевантность остается зарождающейся. Во всех классах более строгая фармаконадзор и пост-маркетинговое наблюдение поддерживают более широкое принятие плательщиков и облегчают расширения жизненного цикла, такие как более высококонцентрированные или совместно сформулированные варианты.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу доставки: инновации подкожного введения изменяют уход за пациентами

Внутривенные инфузии удержали 69,56% размера рынка иммуноглобулинов в 2024 году, закрепившись институциональными протоколами лечения и быстрым достижением пикового уровня в острых условиях. Тем не менее подкожное введение занимает топ позицию роста со среднегодовым темпом роста 7,51%, отражая предпочтение пациентов к автономии и минимизированным посещениям инфузионных центров. Регуляторные вехи теперь позволяют ранее не лечившимся лицам начинать подкожные протоколы, отменяя предыдущие последовательные требования ВВИГ и расширяя клиническое внедрение.

Высококонцентрированные 20% растворы SCIg позволяют меньшие объемы и более быстрые внедрения, сокращая введение до однозначных минут для многих педиатрических случаев. Облегченный SCIg использует рекомбинантную гиалуронидазу для размещения месячного дозирования до 600 мл, уменьшая надзор медсестер и освобождая мощность клиник. Экономическое моделирование указывает на экономию общей стоимости ухода, как только программы домашнего обучения компенсируют первоначальные расходы на насосы. Поскольку цифровые платформы соблюдения интегрируют мониторинг в реальном времени, поставщики получают идеи, основанные на данных, которые далее узаконивают подкожную терапию.

По применению: лидерство гипогаммаглобулинемии сталкивается с вызовом ИТП

Гипогаммаглобулинемия захватила 35,67% размера рынка иммуноглобулинов в 2024 году, поддерживаемая как первичной, так и вторичной распространенностью дефицита антител и пожизненными образцами лечения. В противоположность, иммунная тромбоцитопеническая пурпура (ИТП) расширяется со среднегодовым темпом роста 7,42%, поскольку более ранняя диагностика согласуется с обновленными клиническими руководящими принципами, благоприятствующими иммуноглобулину для острых тромбоцитарных повышений перед спленэктомией или во время беременности.

ХВДП растет параллельно, извлекая выгоду из сильных данных о результатах и новых одобрений; растущий интерес к миастении гравис и управлению сепсисом иллюстрирует терапевтическую диверсификацию. Продолжающиеся исследования фазы 3 для пост-COVID-19 дизавтономии далее расширяют горизонт. Вместе эти разработки увеличивают клинический след рынка иммуноглобулинов за пределы основного иммунодефицита, поддерживая траекторию выше ВВП.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка командовала 44,31% рынка иммуноглобулинов в 2024 году, отражая плотную инфраструктуру сбора плазмы, четкое возмещение Medicare и быстрое внедрение подкожных препаратов. Только Соединенные Штаты принимали более 1000 центров плазмы в 2025 году, обеспечивая устойчивость внутренних поставок даже при ужесточении правил скрининга доноров. 15% скачок продаж CSL Behring в первой половине 2025 года подтвердил постоянный клинический спрос[1]Biotech Dispatch, "CSL FY2025 Half-Year Results," biotechdispatch.com.au. Политический импульс - такой как двухпартийная поддержка Акта о модернизации донорства плазмы - должен далее упростить набор доноров.

Азиатско-Тихоокеанский регион является самым быстрорасширяющимся регионом со среднегодовым темпом роста 7,49%. Предстоящий фракционатор Karawang в Индонезии уменьшит зависимость от импорта, в то время как Япония спонсирует региональные исследования подкожного TAK-771 Takeda для обращения к местным популяциям ПИД[2]Jakarta Post, "Indonesia Fractionation Facility," jakartapost.com. Среда Китая меняется, поскольку CSL продает активы в Ухане, создавая входные точки для отечественных игроков плазмы[3]BioSpectrum Asia, "CSL Divests Wuhan Operations," biospectrumasia.com. Более широкое страховое покрытие в Южной Корее и растущие частные больницы в Индии сочетаются с растущим средним классом для увеличения объемов пациентов, обеспечивая восходящий импульс для рынка иммуноглобулинов.

Европа демонстрирует устойчивый рост, основанный на политике. Расширение Biotest на 300 млн евро до 1,4 млн л и общеевропейский выпуск XEMBIFY компанией Grifols иллюстрируют приверженность как мощности, так и инновациям продуктов[4]Grifols, "Sustainability Score Announcement," grifols.com. Показатели устойчивости, такие как 70-балльный показатель CSA Grifols, резонируют с зелеными амбициями Европейского Союза, поощряя оптимизацию холодовой цепи и упаковку с меньшим углеродным следом. Хотя Ближний Восток и Африка остаются меньшими сегодня, инвестиции Совета сотрудничества стран Залива в специализированный уход закрепляют будущий спрос, и зарождающиеся проекты фракционирования Южной Америки могут сократить линии поставок в течение следующего десятилетия.

Конкурентный ландшафт

Рынок иммуноглобулинов характеризуется умеренной концентрацией. CSL Behring, Grifols и Takeda полагаются на вертикально интегрированные линии поставок плазмы, которые защищают основную долю доходов отрасли. Значительные капитальные затраты для новых фракционаторов - 400-600 млн долларов США за объект - отпугивают поздних участников. Takeda намеревается увеличить производственную мощность вдвое к 2028 году, обеспечивая пропускную способность для широкого портфеля этикеток. Фокус Grifols на экологически ответственном производстве укрепляет его позицию с европейскими регуляторами, в то время как цифровые приложения CSL для отношений с донорами оптимизируют планирование и удержание.

Инновации играют расширяющуюся роль. Система ADMAlytics ADMA Biologics автоматизирует объединение плазмы и контроль в процессе, сокращая циклы выпуска партий с девяти до шести месяцев. Покупка Lonza на 1,2 млрд долларов США биологического объекта Roche в Вакавилле позиционирует ее для входа в контрактное производство рекомбинантных конструктов иммуноглобулинов, снабжая конкурентов или новых участников[5]Lonza, "Vacaville Site Acquisition," lonza.com. Потенциальные разрушители включают разработчиков растительных антител, которые могут обходить ограничения плазмы. Консолидация маячит: предложение Brookfield на 7 млрд евро для Grifols иллюстрирует интерес частного капитала к стабильным активам денежного потока плазмы.

Игроки развивающихся рынков стремятся к региональной автономии. Bio Farma лидирует в проекте фракционирования Индонезии, а китайские группы, приобретающие бывшие активы CSL в Ухане, могут обратно интегрироваться в сети сбора. Эти инициативы сужают географические пробелы поставок, но сталкиваются с проблемами масштаба, соответствующими выходам процесса глобальных лидеров и послужному списку соответствия.

Лидеры индустрии иммуноглобулинов

-

Baxter international Inc.

-

CSL Ltd.

-

Octapharma AG

-

Kedrion Biopharma Inc.

-

Grifols S.A

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: CSL Limited сообщила о чистой прибыли 2,01 млрд долларов США за 1П ФГ2025, обусловленной 15% ростом продаж иммуноглобулинов до 3,174 млрд долларов США.

- Февраль 2025: CSL согласилась продать свои операции по сбору и фракционированию плазмы в Ухане компании Chengdu Rongsheng Pharmaceutical за 185 млн долларов США.

- Январь 2025: FDA выпустило проект руководства, вводящего индивидуальные оценки доноров плазмы на основе рисков, завершающие временные отсрочки MSM.

- Октябрь 2024: Lonza завершила приобретение биологического объекта Roche в Вакавилле за 1,2 млрд долларов США, добавив 330 000 л мощности биореактора.

Объем отчета по глобальному рынку иммуноглобулинов

Согласно объему отчета, иммуноглобулин, также называемый антителом, представляет собой белок, вырабатываемый плазматическими клетками и другими лимфоцитами. Это сложная сущность, которая оказывает свое иммуномодулирующее действие на различные компоненты иммунной системы. Он получается из крови через процесс фракционирования и очищается для терапевтических и нетерапевтических применений. Рынок иммуноглобулинов сегментирован по продукту (IgG, IgA, IgM, IgE и IgD), способу доставки (внутривенный и подкожный), применению (гипогаммаглобулинемия, хроническая воспалительная демиелинизирующая полинейропатия (ХВДП), иммунодефицитные заболевания, миастения гравис и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынков и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для вышеупомянутых сегментов.

| IgG |

| IgA |

| IgM |

| IgE |

| IgD |

| Внутривенный (ВВИГ) |

| Подкожный (ПКИГ) |

| Внутримышечный |

| Гипогаммаглобулинемия |

| Хроническая воспалительная демиелинизирующая полинейропатия (ХВДП) |

| Первичные иммунодефицитные заболевания |

| Миастения гравис |

| Иммунная тромбоцитопеническая пурпура (ИТП) |

| Другие применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | IgG | |

| IgA | ||

| IgM | ||

| IgE | ||

| IgD | ||

| По способу доставки | Внутривенный (ВВИГ) | |

| Подкожный (ПКИГ) | ||

| Внутримышечный | ||

| По применению | Гипогаммаглобулинемия | |

| Хроническая воспалительная демиелинизирующая полинейропатия (ХВДП) | ||

| Первичные иммунодефицитные заболевания | ||

| Миастения гравис | ||

| Иммунная тромбоцитопеническая пурпура (ИТП) | ||

| Другие применения | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер и ожидаемый рост рынка иммуноглобулинов?

Рынок иммуноглобулинов оценивается в 17,27 млрд долларов США в 2025 году и прогнозируется к достижению 24,08 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 6,87%.

Какой продукт доминирует на рынке иммуноглобулинов?

Препараты IgG лидируют, удерживая 68,45% доли рынка в 2024 году благодаря их широкой клинической применимости и более длительному периоду полувыведения относительно других классов иммуноглобулинов.

Почему подкожная терапия иммуноглобулинами набирает популярность?

Высококонцентрированные 20% препараты позволяют быстрые домашние инфузии, которые улучшают удобство пациентов и сокращают посещения клиник, обеспечивая среднегодовой темп роста 7,51% для подкожного сегмента.

Какой географический регион ожидается расти быстрее всего?

Азиатско-Тихоокеанский регион фиксирует наивысший региональный среднегодовой темп роста в 7,49% до 2030 года, движимый растущим доступом к здравоохранению, новыми объектами фракционирования и большей осведомленностью о заболеваниях.

Каковы основные вызовы для производителей иммуноглобулинов?

Высокие затраты на терапию, строгие правила скрининга доноров и появление Fc-инженерных моноклональных антител создают затратное и конкурентное давление на основных рынках.

Кто являются ведущими компаниями на рынке иммуноглобулинов?

CSL Behring, Grifols и Takeda коллективно контролируют более половины глобальных доходов, поддерживаемые вертикально интегрированными операциями по сбору и фракционированию плазмы.

Последнее обновление страницы: