Размер и доля рынка синдрома Гийена-Барре

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

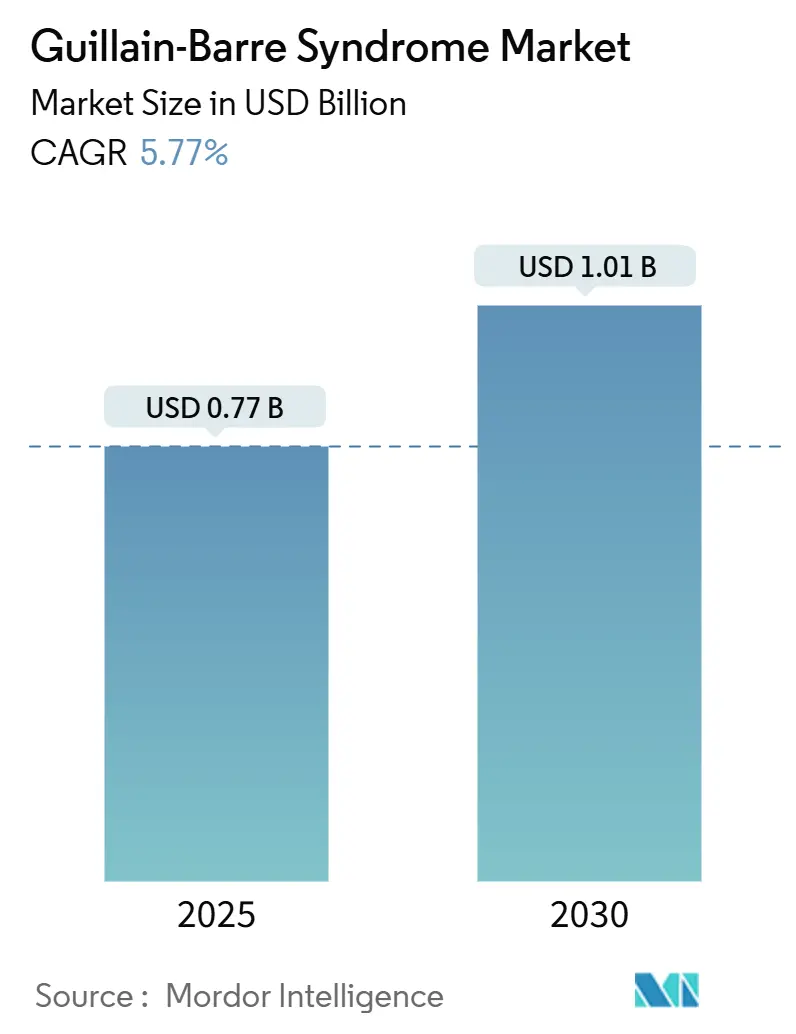

| Размер Рынка (2025) | 0.77 Миллиардов долларов США |

| Размер Рынка (2030) | 1.01 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.77% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка синдрома Гийена-Барре от Mordor Intelligence

Рынок синдрома Гийена-Барре составил 767 млн долларов США в 2025 году и прогнозируется к росту до 1,01 млрд долларов США к 2030 году, что означает среднегодовой темп роста 5,77%. Спрос смещается от традиционных иммуномодуляторов к биологическим препаратам точного действия, что обусловлено прорывами в области ингибиторов комплемента, покрытием домашних инфузий Medicare и пост-COVID неврологическими осложнениями, которые расширили пулы пациентов. Внутривенный иммуноглобулин по-прежнему лидирует сегодня, однако растущее принятие биологических препаратов сигнализирует о переломном моменте в клинической практике в сторону стратегий ингибирования, специфичных для заболевания. Расширение мощностей на фракционирующих заводах, особенно в Азиатско-Тихоокеанском регионе, смягчает узкие места в поставках, одновременно обостряя региональную конкуренцию. Тем не менее, продолжающаяся зависимость Европы от американских доноров плазмы подчеркивает структурную хрупкость, которая может сдержать глобальный рост, несмотря на растущую клиническую потребность.[1]Wiley Online Library, "Europe Needs 2 Million Extra Donors of Blood and Plasma: How to Find Them?," Wiley Online Library, onlinelibrary.wiley.com

Ключевые выводы отчета

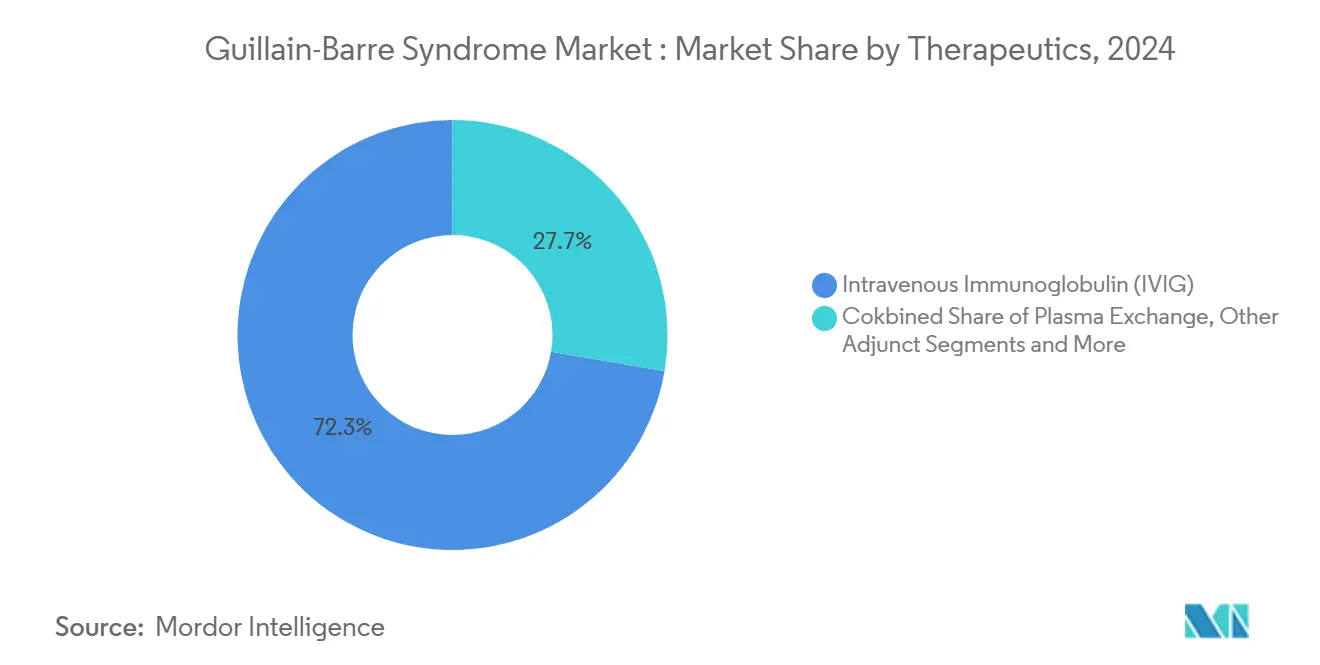

- По терапевтическим методам внутривенный иммуноглобулин сохранил 72,32% доли рынка синдрома Гийена-Барре в 2024 году, в то время как ингибиторы комплемента и новые биологические препараты демонстрируют среднегодовой темп роста 9,46% до 2030 года.

- По способу введения внутривенный сегмент занял 79,21% размера рынка синдрома Гийена-Барре в 2024 году, в то время как подкожная доставка показывает среднегодовой темп роста 7,78% до 2030 года.

- По каналу распределения больничные аптеки держали 58,12% доли рынка синдрома Гийена-Барре в 2024 году; поставщики домашних инфузий расширяются со среднегодовым темпом роста 9,32%.

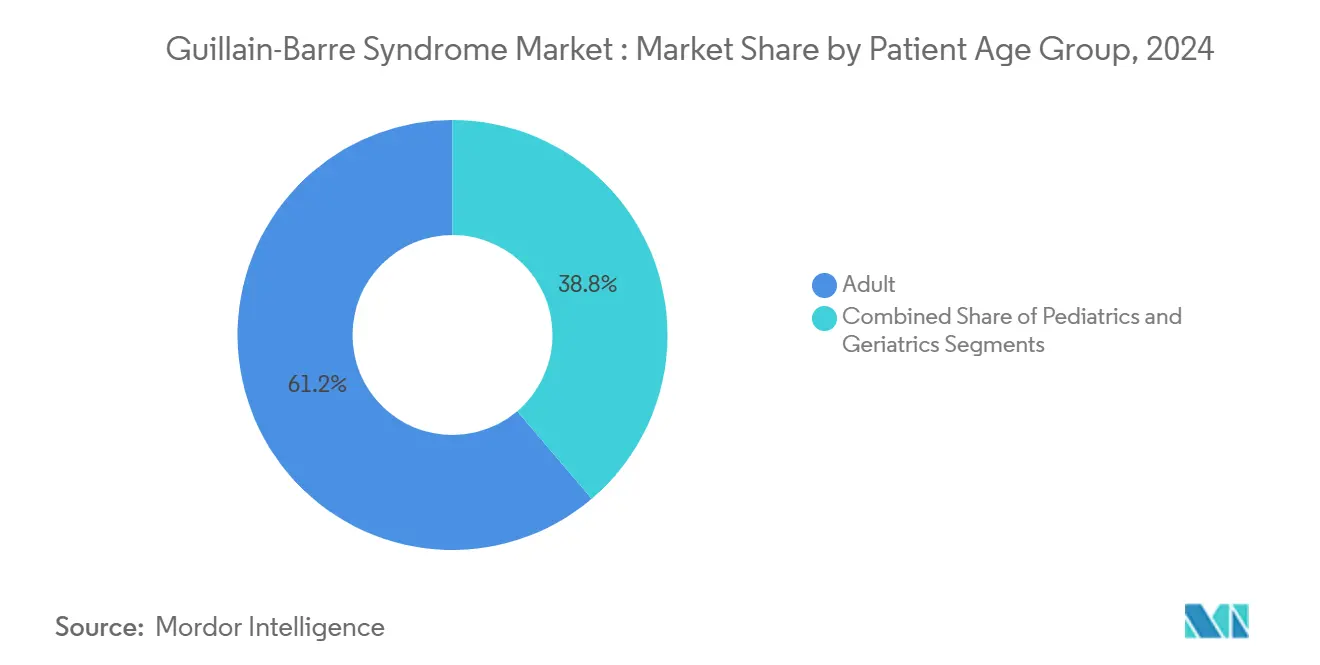

- По возрасту пациентов взрослые (18-64) составили 61,22% доли размера рынка синдрома Гийена-Барре в 2024 году; гериатрическая когорта (≥65) растет со среднегодовым темпом роста 8,83%.

- По варианту заболевания ОИВД держала 66,57% доли рынка синдрома Гийена-Барре в 2024 году, в то время как ОМАН является самым быстрорастущим вариантом со среднегодовым темпом роста 8,73%.

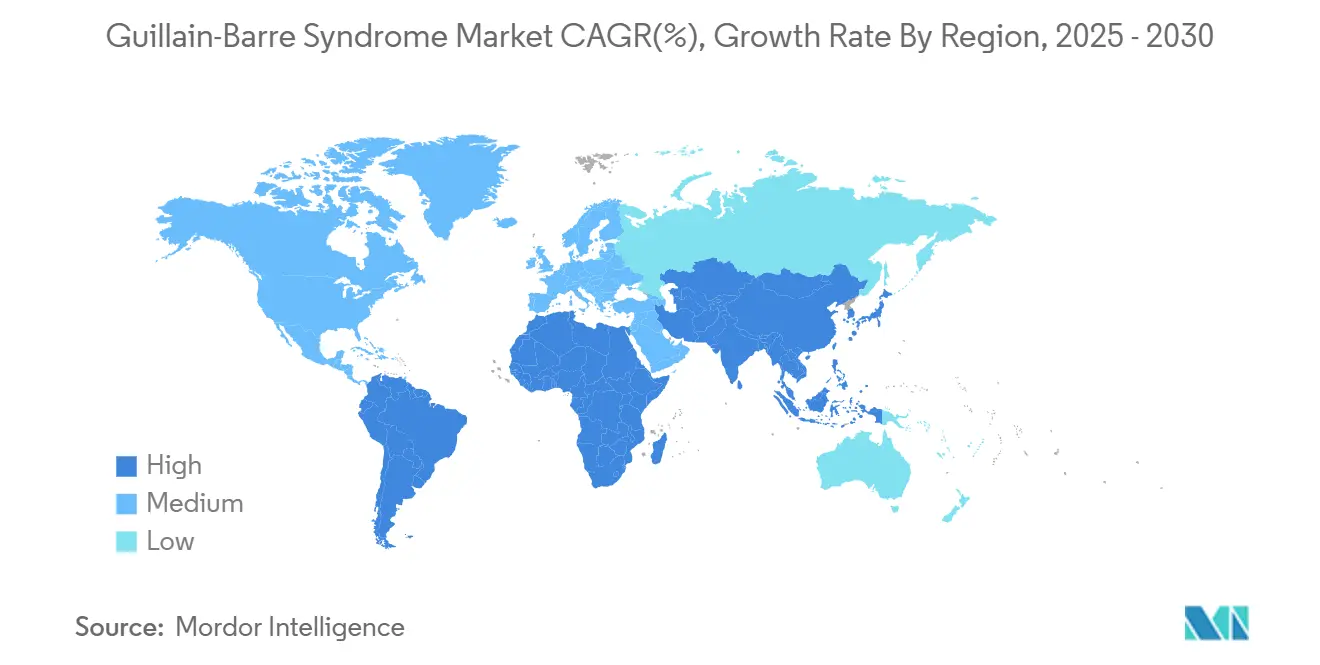

- По географии Северная Америка представляла 44,65% доли рынка синдрома Гийена-Барре в 2024 году, однако прогнозируется рост Азиатско-Тихоокеанского региона со среднегодовым темпом роста 8,58%.

Глобальные тенденции и аналитика рынка синдрома Гийена-Барре

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост глобальной распространенности СГБ и старение населения | 1.2% | Глобальное, с наивысшим воздействием в Северной Америке и Европе | Долгосрочное (≥ 4 лет) |

| Устойчивое наращивание мощностей фракционаторами плазмы повышает поставки внутривенного иммуноглобулина | 0.8% | Глобальное, сконцентрированное в Северной Америке и Европе | Среднесрочное (2-4 года) |

| Ускоренные регуляторные процедуры стимулируют новые биологические препараты | 1.5% | Северная Америка и ЕС, распространяется на АТЭС | Среднесрочное (2-4 года) |

| Растущие расширения мощностей внутривенного иммуноглобулина/плазмафереза фракционаторами плазмы | 0.7% | Глобальное, с лидирующим расширением в Азиатско-Тихоокеанском регионе | Среднесрочное (2-4 года) |

| Связанный с COVID-19 всплеск заболеваемости пост-инфекционным СГБ | 0.9% | Глобальное, выше в регионах с низким охватом вакцинацией | Краткосрочное (≤ 2 лет) |

| Аналитика точного дозирования снижает потери и обеспечивает принятие плательщиками | 0.6% | Северная Америка и ЕС, пилотные программы в АТЭС | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост глобальной распространенности СГБ и старение населения

Глобальные демографические сдвиги изменяют рынок синдрома Гийена-Барре, поскольку гериатрические пациенты (≥65 лет) представляют самую быстрорастущую группу со среднегодовым темпом роста 8,83% до 2030 года. NIH выделил 3 млн долларов США на определение маркеров генетической восприимчивости, которые могут уточнить персонализированные протоколы.[2]National Institutes of Health, "RFA-NS-25-025: Exploratory/Developmental Research on Guillain-Barré Syndrome (GBS) and Chronic Inflammatory Demyelinating Polyneuropathy (CIDP) (R21)," NIH, grants.nih.gov Годы жизни с инвалидностью для СГБ почти удвоились с 2020 по 2021 год, показывая усиливающий эффект пандемии на бремя болезни. Надзор ВОЗ в Пуне продолжает подтверждать повышенное количество случаев в регионах с низким и средним доходом, подчеркивая необходимость в адаптированных путях иммунотерапии.

Устойчивое наращивание мощностей фракционаторами плазмы повышает поставки внутривенного иммуноглобулина

Фракционаторы плазмы расширяются для смягчения хронического дефицита внутривенного иммуноглобулина. CSL показала 15% рост продаж иммуноглобулинов, отражая устойчивое принятие несмотря на исторические пробелы в поставках. Индонезийский фракционирующий завод на 600 000 литров знаменует крупнейшее строительство в Юго-Восточной Азии и снижает региональную зависимость от импорта. Одобренное FDA предприятие Kedrion подчеркивает качественные улучшения, которые помогают стабилизировать выходы терапевтических белков. Однако потребность Европы в дополнительных 2 миллионах доноров плазмы показывает, что структурные дефициты сохраняются.

Ускоренные регуляторные процедуры стимулируют новые биологические препараты

FDA США и EMA оптимизируют сроки рассмотрения для ультраредких неврологических препаратов. ANX005 от Annexon получил как статус быстрого рассмотрения, так и орфанное назначение, подготавливая его к подаче BLA в 2025 году и потенциально став первым биологическим препаратом, специфичным для СГБ. Согласование EMA по Vyvgart показывает, что трансатлантическая гармонизация сокращает классический 15-летний цикл от открытия до запуска до ближе семи лет.[3]European Medicines Agency, "Vyvgart, INN: efgartigimod alfa," EMA, ema.europa.eu

Крупномасштабные инвестиции в мощности, такие как дублинская площадка Grifols и расширение показаний Takeda для GAMMAGARD LIQUID, расширяют доступ и диверсифицируют потоки доходов. Протоколы плазмафереза малого объема также растут в условиях ограниченных ресурсов, демонстрируя клиническую эквивалентность внутривенному иммуноглобулину при более низкой стоимости.

Анализ воздействия ограничений

| Ограничение | (~)% Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Хронический дефицит внутривенного иммуноглобулина и высокая стоимость терапии | -1.8% | Глобальное, наиболее серьезное в Европе и развивающихся рынках | Долгосрочное (≥ 4 лет) |

| Опасения по поводу нежелательных явлений и тромбоэмболии ограничивают повторное дозирование внутривенного иммуноглобулина | -0.9% | Глобальное, более высокое воздействие у пожилых популяций | Среднесрочное (2-4 года) |

| Более строгие аудиты возмещения внелицензионного использования внутривенного иммуноглобулина в СНСД | -0.7% | Страны с низким и средним доходом, Азиатско-Тихоокеанский регион и Африка | Среднесрочное (2-4 года) |

| Доказательства более высокого риска рецидива и опасения по поводу экономической эффективности плазмафереза | -0.4% | Глобальное, особенно в условиях ограниченных ресурсов | Краткосрочное (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Хронический дефицит внутривенного иммуноглобулина и высокая стоимость терапии

Полный курс внутривенного иммуноглобулина стоит 5 000-10 000 долларов США, создавая тяжелое бюджетное давление, особенно когда возникают сбои в поставках из-за изъятия партий по качеству. 10-летний аудит Катара зафиксировал 10 млн долларов США, потраченных всего на 669 пациентов, подчеркивая экономическое бремя в развивающихся системах.

Опасения по поводу нежелательных явлений и тромбоэмболии ограничивают повторное дозирование внутривенного иммуноглобулина

Тромбоэмболические события и острое повреждение почек - наблюдаемые у до 30% пользователей высоких доз - требуют более строгого мониторинга, отговаривая от повторных курсов у пожилых с высоким риском. Эти риски безопасности повышают интерес к биологическим препаратам, нацеленным на комплемент, которые могут обеспечить равную пользу с меньшими системными эффектами.

Анализ сегментов

По терапевтическим методам: Новые биологические препараты бросают вызов доминированию внутривенного иммуноглобулина

Внутривенный иммуноглобулин лидировал на рынке синдрома Гийена-Барре с долей 72,32% в 2024 году, однако ингибиторы комплемента и другие новые биологические препараты растут со среднегодовым темпом роста 9,46% до 2030 года. Размер рынка синдрома Гийена-Барре для этих целевых биологических препаратов прогнозируется превысить 310 млн долларов США к 2030 году, поскольку положительные данные Фазы 3 от ANX005 показывают 2,4-кратные функциональные улучшения по сравнению с плацебо. Efgartigimod показал убедительные результаты в рефрактерных случаях ОМАН, подтверждая сдвиг к механизм-специфичному вмешательству.

Традиционный плазмаферез остается жизненно важным в условиях ограниченной стоимости, и его доля рынка синдрома Гийена-Барре стабильна там, где доступность донорской плазмы совпадает с лечебными протоколами. Адъювантная поддерживающая терапия - такая как физиотерапия и вентиляционная поддержка - продолжает интегрироваться с аналитикой точного дозирования для обеспечения оптимальной биологической экспозиции. В совокупности эти тенденции иллюстрируют, как рынок синдрома Гийена-Барре переходит от широкой иммуномодуляции к целевому ингибированию путей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу введения: Подкожная доставка набирает обороты

Внутривенный способ составил 79,21% рынка синдрома Гийена-Барре в 2024 году, поддерживаемый больничной инфраструктурой и знакомством клиницистов. Подкожный иммуноглобулин, однако, является самым быстрорастущим со среднегодовым темпом роста 7,78%, движимый двухнедельными режимами дозирования под расширенной маркировкой XEMBIFY. Ручное введение Ig20Gly упрощает самостоятельное введение и снижает затраты на помпы, расширяя принятие среди стабильных пациентов.

Домашняя терапия изменяет терапевтическую логистику и стимулирует согласование плательщиков с моделями, основанными на ценности. Точное дозирование дополнительно поддерживает подкожное принятие, минимизируя потери. Размер рынка синдрома Гийена-Барре для подкожных модальностей прогнозируется к устойчивому росту по мере достижения новыми формулировками регуляторного одобрения.

По каналу распределения: Поставщики домашних инфузий ускоряют рост

Больничные аптеки держали 58,12% доли рынка синдрома Гийена-Барре в 2024 году благодаря их центральной роли в острой терапии. Услуги домашних инфузий, однако, расширяются со среднегодовым темпом роста 9,32%, катализируемые пакетным платежом CMS, который покрывает профессиональные услуги, расходные материалы и оборудование. Специализированные и розничные аптеки обеспечивают управление лекарствами и обучение пациентов, действуя как связующие звенья между выпиской из больницы и домашним лечением.

Этот сдвиг в распределении отражает более широкое движение системы здравоохранения к амбулаторным модальностям, которые снижают риск нозокомиальных инфекций и улучшают удобство для пациентов. По мере стабилизации возмещения рынок синдрома Гийена-Барре, вероятно, увидит еще большую долю, переходящую к домашним инфузиям.

По возрастной группе пациентов: Гериатрический сегмент движет расширение рынка

Взрослые в возрасте 18-64 лет захватили 61,22% доли рынка синдрома Гийена-Барре в 2024 году. Гериатрическая когорта продвигается быстрее всего со среднегодовым темпом роста 8,83%, подпитываемая стареющими популяциями и усиленным надзором, связанным с вакцинами, который фиксирует более высокую восприимчивость у пожилых взрослых. Педиатрические случаи, хотя и меньшие, требуют специализированных протоколов, при этом терапевтический плазмаферез предлагает жизнеспособные исходы при тяжелых проявлениях.

Тромбоэмболический риск и более медленное функциональное восстановление у пожилых требуют персонализированных режимов. Адаптивная аналитика дозирования и подкожная доставка выделяются как решения для балансировки эффективности и безопасности в этой демографии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По варианту заболевания: Доминирование ОИВД сталкивается с вызовом ОМАН

ОИВД контролировала 66,57% доли рынка синдрома Гийена-Барре в 2024 году, но ОМАН растет со среднегодовым темпом роста 8,73% благодаря улучшенным электродиагностическим инструментам, которые уточняют идентификацию подтипов. Вариант-специфичные ответы на терапии, такие как ингибиторы комплемента, дополнительно поддерживают направление персонализированной медицины.

Региональная гетерогенность имеет значение: ОМАН более распространен в некоторых азиатских странах, направляя местные клинические пути. Новые биологические препараты, такие как efgartigimod, демонстрируют эффективность в рефрактерных случаях ОМАН, потенциально сужая разрыв в восстановлении.

Географический анализ

Северная Америка лидировала на рынке синдрома Гийена-Барре с долей 44,65% в 2024 году, поддерживаемая возмещением Medicare для домашних инфузий и повсеместным доступом к платформам точной аналитики. Детализированные электронные медицинские записи способствуют более ранней диагностике и отслеживанию исходов, укрепляя доверие плательщиков к дорогостоящим биологическим препаратам. Исследовательские консорциумы, такие как возглавляемые NIH, продолжают привлекать финансирование в прорывные программы открытий, которые усиливают инновационные эффекты по всему региону.

Европа находится на втором месте, но сталкивается с хрупкостью поставок, импортируя примерно 40% своих плазма-производных лекарств из Соединенных Штатов. Регуляторные агентства поощряют внутренний набор доноров, однако демографическое старение усложняет цели сбора. Несмотря на развитую инфраструктуру здравоохранения, неопределенное возмещение для новых биологических препаратов может сдержать рост.

Азиатско-Тихоокеанский регион является самым быстро расширяющимся со среднегодовым темпом роста 8,58%, движимый крупными инвестициями в местные фракционирующие мощности, такие как новый завод в Индонезии на 600 000 литров. Растущая урбанизация и улучшенный надзор выявляют больший основной пул пациентов. Гетерогенные профили заболеваемости в Китае подчеркивают потребность в регионально адаптированных продуктовых портфолио.

Латинская Америка, Средний Восток и Африка следуют с нишевыми возможностями. Протоколы плазмафереза малого объема и мобильные инфузионные установки снижают инфраструктурные барьеры, предлагая экономически эффективные альтернативы в условиях ограниченных ресурсов. В совокупности эти регионы подчеркивают стремление рынка синдрома Гийена-Барре к локализованному производству и устойчивости распределения.

Конкурентный ландшафт

Рынок синдрома Гийена-Барре умеренно консолидирован. CSL, Takeda и Grifols закрепляют домен внутривенного иммуноглобулина, используя вертикально интегрированные плазменные сети. 15% рост доходов от иммуноглобулинов CSL до 3,174 млрд долларов США в первом полугодии 2025 года свидетельствует о масштабных преимуществах, которые консолидируют долю. Расширение маркировки Takeda для GAMMAGARD LIQUID в ХВДП подчеркивает использование портфолио, которое извлекает больше ценности из существующих заводов.

Новые игроки, такие как Annexon и Argenx, изменяют конкурентный микс через целевое ингибирование комплемента. ANX005 от Annexon показал 2,4-кратные улучшения показателей инвалидности, позиционируя его для обеспечения ранней достоверности в биологической терапии. Эти биотехнологические новички часто обращаются к стратегическим альянсам с фракционирующими фирмами для укрепления распределения.

Технологическая дифференциация направляет конкуренцию. В то время как плазменные гиганты инвестируют в программное обеспечение управления донорами и автоматизацию фракционирования, разработчики биологических препаратов направляют ресурсы в ускоренные клинические программы и сопутствующие диагностические инструменты. Белое пространство остается в педиатрических формулировках и вариант-специфичных протоколах, приглашая к сотрудничеству между устоявшимися и новыми игроками.

Лидеры отрасли синдрома Гийена-Барре

-

CSL Behring LLC

-

Takeda Pharmaceutical Company Limited

-

Grifols SA

-

Kedrion Biopharma Inc.

-

Octapharma AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Annexon представила данные Фазы 3 tanruprubart на встрече PNS 2025, укрепляя быстрые и долговременные преимущества СГБ.

- Апрель 2025: Annexon продемонстрировала поздние данные для tanruprubart на ежегодной встрече AAN; повтор сессии доступен зарегистрированным участникам.

- Январь 2025: FDA потребовало предупреждение о синдроме Гийена-Барре в предписывающей информации RSV вакцин для Abrysvo и Arexvy.

Глобальная область отчета по рынку синдрома Гийена-Барре

Согласно области отчета, синдром Гийена-Барре (СГБ), также известный как острая воспалительная демиелинизирующая полирадикулоневропатия (ОИВП), является острым расстройством, характеризующимся парализованными конечностями, затруднением дыхания и лицевых движений, и воспалительными симптомами по всему телу из-за атаки иммунной системы на периферическую нервную систему. В этом медицинском состоянии передача сигналов от нервов к мозгу предотвращается из-за образования покрытия над миелиновой оболочкой, и точная причина СГБ еще не известна. Рынок синдрома Гийена-Барре сегментирован по терапевтическим методам (внутривенный иммуноглобулин, плазмаферез и др.), способу введения (пероральный, парентеральный), каналу распределения (больничные аптеки, розничные аптеки, др.) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Средний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает расчетные размеры рынков и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для указанных выше сегментов.

| Внутривенный иммуноглобулин (ВВИГ) |

| Плазмаферез (ПЛЕКС) |

| Ингибиторы комплемента и новые биологические препараты |

| Другая адъювантная/поддерживающая терапия |

| Внутривенный |

| Подкожный |

| Пероральный/энтеральный |

| Больничные аптеки |

| Специализированные и розничные аптеки |

| Поставщики домашних инфузий |

| Педиатрическая (<18 лет) |

| Взрослые (18 - 64 года) |

| Гериатрическая (≥65 лет) |

| ОИВД (острая воспалительная демиелинизирующая) |

| ОМАН (острая моторная аксональная) |

| ОМСАН (острая моторно-сенсорная аксональная) |

| Синдром Миллера-Фишера |

| Другие редкие варианты (ПКБ, ПНК и др.) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Средний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Средний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По терапевтическим методам | Внутривенный иммуноглобулин (ВВИГ) | |

| Плазмаферез (ПЛЕКС) | ||

| Ингибиторы комплемента и новые биологические препараты | ||

| Другая адъювантная/поддерживающая терапия | ||

| По способу введения | Внутривенный | |

| Подкожный | ||

| Пероральный/энтеральный | ||

| По каналу распределения | Больничные аптеки | |

| Специализированные и розничные аптеки | ||

| Поставщики домашних инфузий | ||

| По возрастной группе пациентов | Педиатрическая (<18 лет) | |

| Взрослые (18 - 64 года) | ||

| Гериатрическая (≥65 лет) | ||

| По варианту заболевания | ОИВД (острая воспалительная демиелинизирующая) | |

| ОМАН (острая моторная аксональная) | ||

| ОМСАН (острая моторно-сенсорная аксональная) | ||

| Синдром Миллера-Фишера | ||

| Другие редкие варианты (ПКБ, ПНК и др.) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Средний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Средний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

1. Что движет рост на рынке синдрома Гийена-Барре?

Спрос растет из-за стареющих популяций, пост-COVID неврологических осложнений и ускоренных одобрений биологических препаратов, которые вводят новые целевые терапии.

2. Насколько велик рынок синдрома Гийена-Барре сегодня?

Рынок синдрома Гийена-Барре оценивается в 767 млн долларов США в 2025 году и прогнозируется достичь 1,01 млрд долларов США к 2030 году при среднегодовом темпе роста 5,77%.

3. Почему ингибиторы комплемента привлекают внимание?

Данные Фазы 3 показывают, что ингибиторы комплемента, такие как tanruprubart, улучшают показатели инвалидности больше, чем ВВИГ, позиционируя их как потенциальные варианты первой линии после одобрения.

4. Какой способ введения расширяется быстрее всего?

Подкожный иммуноглобулин растет со среднегодовым темпом роста 7,78%, поскольку домашние инфузии и автономия пациентов набирают популярность.

5. Как решается проблема дефицита поставок?

Расширения мощностей в Азиатско-Тихоокеанском регионе и стратегический набор доноров в Европе направлены на снижение зависимости от американской плазмы и стабилизацию доступности ВВИГ.

6. С каким риском сталкивается рынок из-за опасений безопасности?

Тромбоэмболические и почечные события, связанные с высокодозным ВВИГ, требуют более строгого мониторинга, потенциально сдвигая использование к более безопасным целевым биологическим препаратам в восприимчивых группах.

Последнее обновление страницы: