Размер и доля рынка структурных сердечных устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

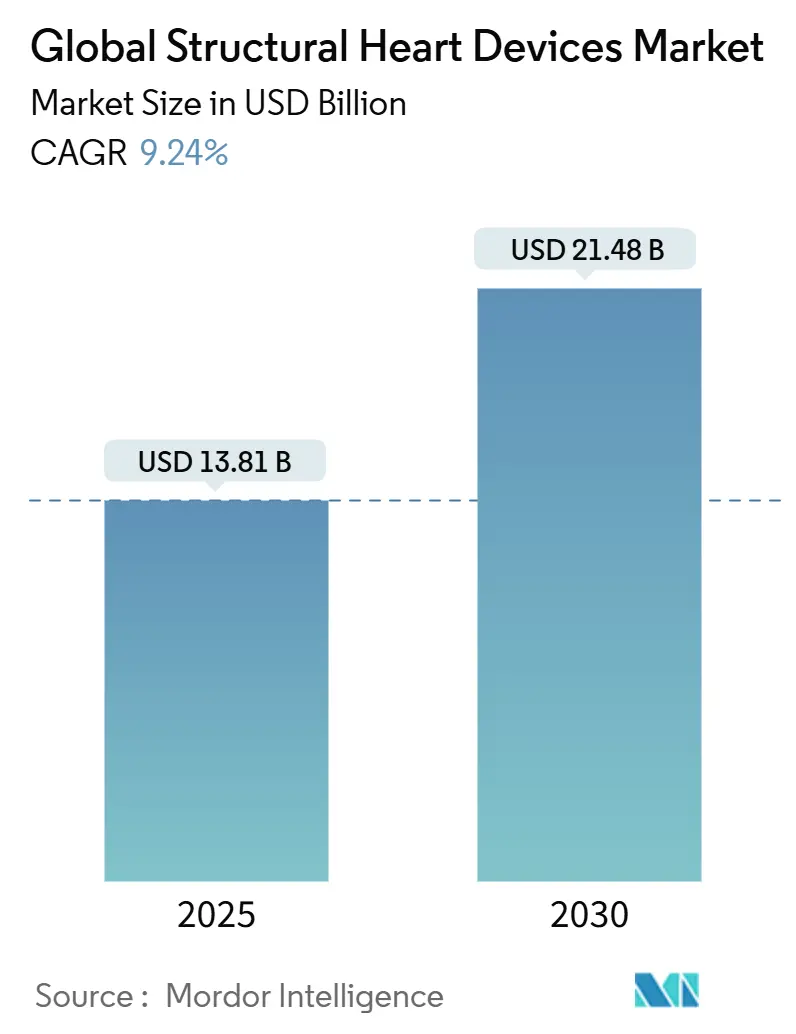

| Размер Рынка (2025) | 13.81 Миллиардов долларов США |

| Размер Рынка (2030) | 21.48 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.24% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка структурных сердечных устройств от Mordor Intelligence

Размер рынка структурных сердечных устройств составляет 13,81 млрд долл. США в 2025 году и прогнозируется достичь 21,48 млрд долл. США к 2030 году, отражая CAGR 9,24%. Устойчивый спрос на транскатетерную замену аортального клапана (TAVR), более широкое возмещение расходов для пациентов низкого риска и постоянные обновления устройств поддерживают краткосрочные перспективы роста. Запуски продуктов, которые упрощают системы доставки, растущие объемы процедур в амбулаторных хирургических центрах и внедрение каркасов из нитинола без полимеров также расширяют клиническое применение. Конкуренция усиливается, поскольку устоявшиеся поставщики стремятся расширить портфолио митральных и трикуспидальных изделий, в то время как региональные игроки используют ценовые преимущества для проникновения на развивающиеся азиатские рынки. Постоянная нехватка квалифицированных интервенционных кардиологов и высокие капитальные затраты на гибридные катетеризационные лаборатории/операционные сдерживают общую траекторию, однако рынок структурных сердечных устройств остается на пути стабильного расширения.

Ключевые выводы отчета

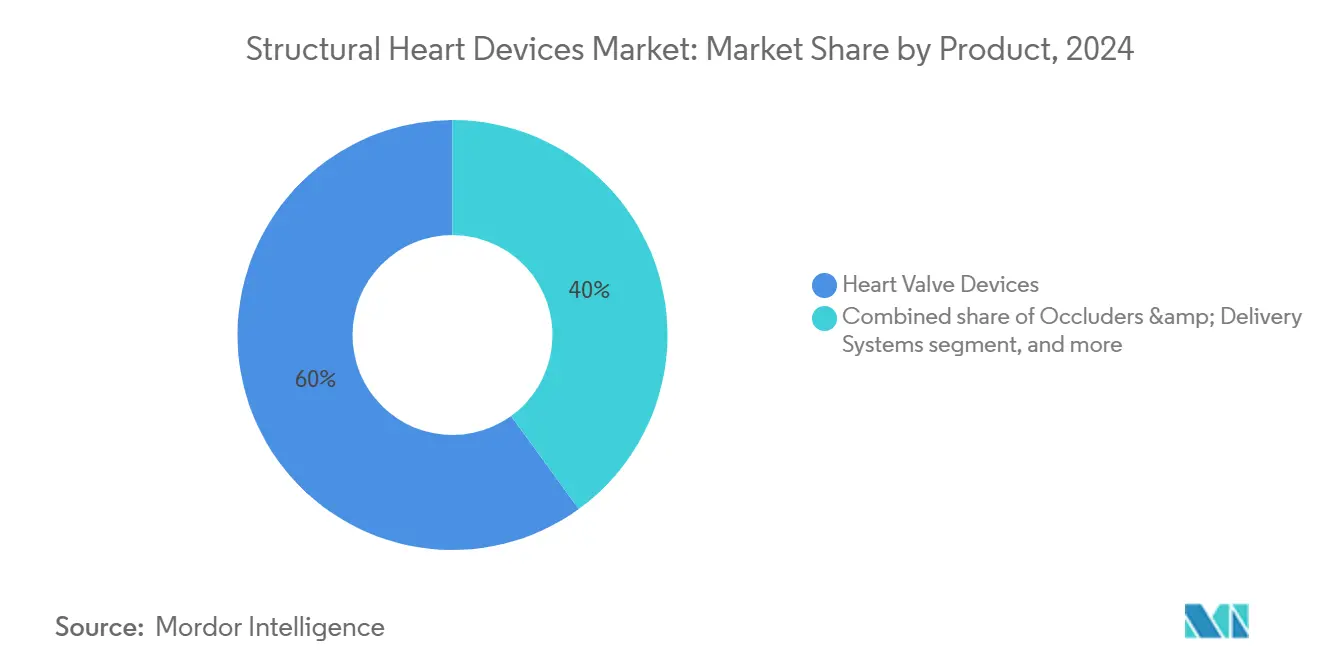

- По категории продуктов сердечные клапанные устройства лидировали с долей выручки 60,0% в 2024 году, в то время как сегмент 'прочих продуктов' продвигается с двузначным CAGR 12,8% до 2030 года, поскольку компании диверсифицируются за пределы клапанов.

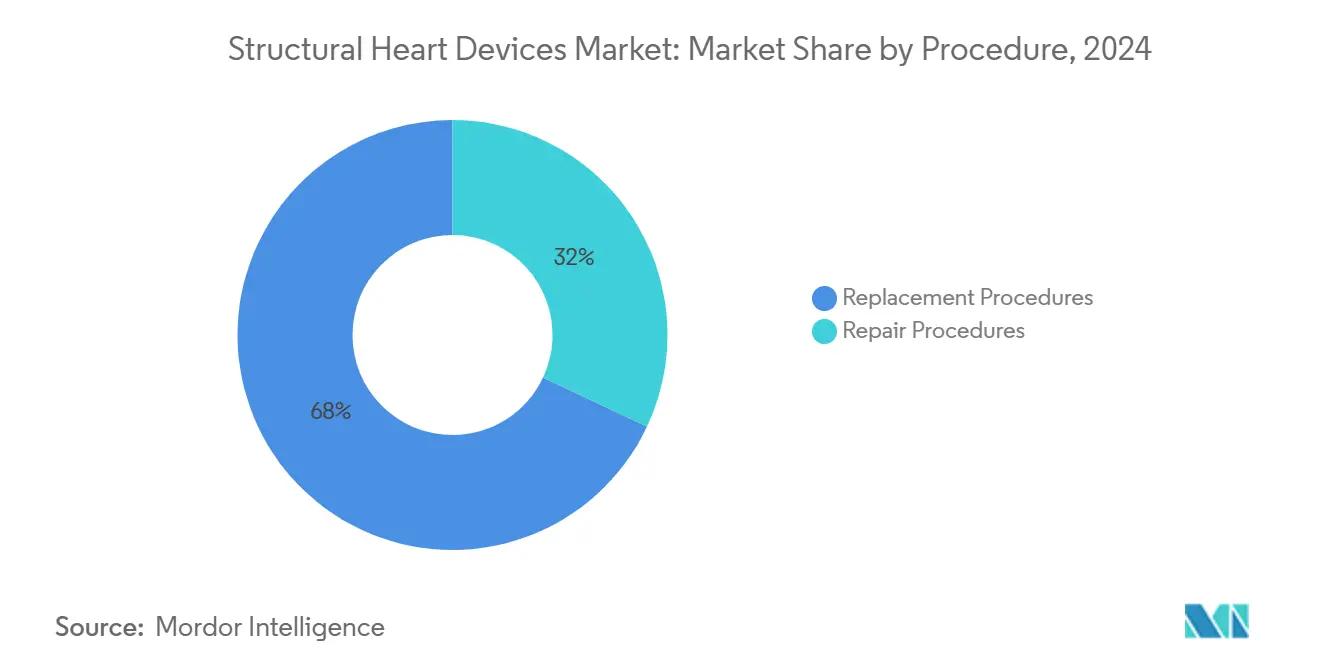

- По процедурам терапии замещения командовали 68,0% доли рынка структурных сердечных устройств в 2024 году, тогда как транскатетерное восстановление прогнозируется расширяться с CAGR 14,2% до 2030 года.

- По конечному пользователю больницы и кардиологические центры удерживали 83,0% выручки 2024 года, однако амбулаторные хирургические центры показывают самый быстрый рост с CAGR 12,5% на фоне экономии затрат и моделей выписки в тот же день.

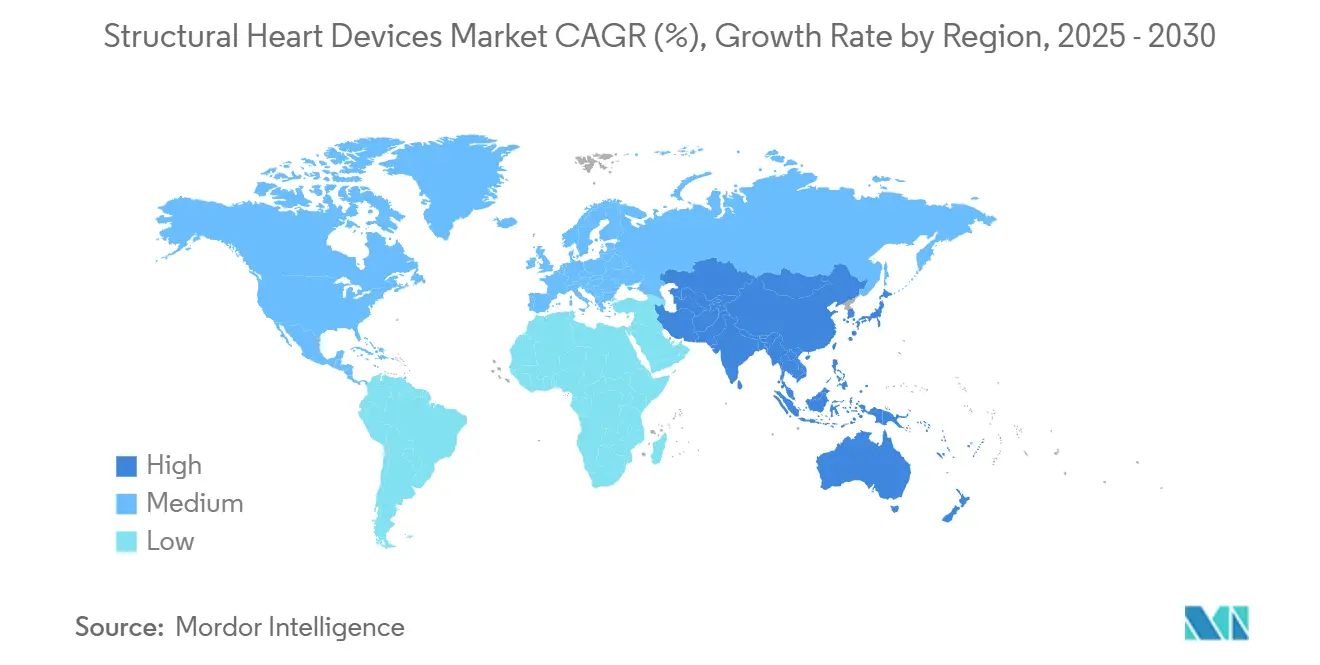

- По географии Северная Америка составляла 40,0% продаж 2024 года, в то время как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 11,1%, поскольку объемы процедур растут в Индии и Китае.

Глобальные тенденции и инсайты рынка структурных сердечных устройств

Анализ влияния драйверов

| Анализ влияния драйверов | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность структурных заболеваний сердца в стареющем населении регионов с высоким доходом | +2.8% | Северная Америка, Европа, Япония | Долгосрочно (≥ 4 лет) |

| Расширение принятия транскатетерных клапанных терапий в когортах пациентов низкого риска | +2.1% | Глобально, раннее внедрение в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Благоприятное расширение возмещения расходов на процедуры TAVR и TMVr | +1.6% | Северная Америка, Европа, отдельные страны АТЭС | Среднесрочно (2-4 года) |

| Быстрые инновации в биоматериалах нового поколения и каркасах из нитинола без полимеров | +1.2% | Глобально | Среднесрочно (2-4 года) |

| Рост амбулаторных центров кардиохирургии, обеспечивающих выписку в тот же день | +0.9% | Северная Америка, появляется в Европе | Краткосрочно (≤ 2 лет) |

| Увеличение стратегических партнерств между OEM-производителями устройств и фирмами визуализации с поддержкой ИИ для предоперационного планирования | +0.6% | Северная Америка, Европа, развитые страны АТЭС | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность структурных заболеваний сердца в стареющем населении регионов с высоким доходом

Увеличение продолжительности жизни в развитых экономиках расширило группу риска по кальцифицирующему аортальному стенозу и функциональной митральной регургитации. Последние обновления реестров показывают эскалацию объемов процедур у пациентов в возрасте ≥75 лет, укрепляя долгосрочную кривую спроса. Данные о раннем вмешательстве из исследования EARLY TAVR указывают на 20% снижение повторных госпитализаций, когда асимптоматический тяжелый аортальный стеноз лечится до начала симптомов, расширяя потенциальную базу кандидатов[1]Edwards Lifesciences, "2024 Annual Report," edwards.com.

Расширение принятия транскатетерных клапанных терапий в когортах пациентов низкого риска

Пятилетнее наблюдение пациентов низкого риска подтверждает сопоставимую общую смертность между TAVR и хирургией, ускоряя доверие плательщиков и клиницистов[2]John K. Forrest et al., "5-Year Outcomes After Transcatheter or Surgical Aortic Valve Replacement in Low-Risk Patients," Journal of the American College of Cardiology, jacc.org. Коммерческий фокус поэтому переместился на долговечность клапанов, снижение паравальвулярной утечки и гемодинамические характеристики. Edwards сохраняет примерно 60% доли, Medtronic 28%, а новые участники, такие как Abbott, набирают обороты с системой Navitor, интенсифицируя битвы дифференциации.

Благоприятное расширение возмещения расходов на процедуры TAVR и TMVr

CMS обновила свое Национальное определение покрытия, чтобы облегчить критерии сбора данных для пациентов TAVR низкого риска, в то время как отдельные европейские плательщики теперь возмещают расходы на транскатетерное восстановление митрального клапана за пределами третичных центров[3]Centers for Medicare & Medicaid Services, "National Coverage Determination for Transcatheter Aortic Valve Replacement," cms.gov. Эксперименты с пакетными платежами способствуют эффективному ценообразованию устройств, подталкивая OEM к экономически эффективным наборам для доставки и консолидации принадлежностей одноразового использования.

Рост амбулаторных центров кардиохирургии, обеспечивающих выписку в тот же день

ASC обрабатывают возрастающую долю закрытия ушка левого предсердия и восстановления открытого овального отверстия. Анализы Medicare показывают инсульт и смертность ниже 1% в когортах ASC, поддерживая дальнейшую миграцию отдельных процедур клапан-в-клапан в амбулаторные условия. Производители устройств отвечают более короткими катетерами и упрощенными механизмами уплотнения, адаптированными для учреждений с ограниченными ресурсами.

Увеличение стратегических партнерств между OEM-производителями устройств и фирмами визуализации с поддержкой ИИ для предоперационного планирования

Philips и GE HealthCare встроили автоматизированную 3D-квантификацию в сердечно-сосудистое ультразвуковое исследование, сокращая время оценки трикуспидальной регургитации. Улучшенная точность размеров ограничивает паравальвулярную утечку, побуждая OEM-производителей связывать аналитику визуализации с клапанными системами в контрактах на основе ценности.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограниченный доступ к квалифицированным интервенционным кардиологам в развивающихся Азии и Африке | −1.8% | Азиатско-Тихоокеанский регион (исключая Японию, Южную Корею), Африка, Латинская Америка | Среднесрочно (2-4 года) |

| Высокие первоначальные капитальные расходы на гибридные катетеризационные лаборатории/операционные, ограничивающие малые больницы | −1.4% | Глобально, более высокое воздействие на развивающиеся рынки | Среднесрочно (2-4 года) |

| Проблемы долговечности и потребности в повторных вмешательствах с определенными транскатетерными клапанами | −0.9% | Глобально | Долгосрочно (≥ 4 лет) |

| Волатильность цепочки поставок медицинского нитинола и ПЭТ, повышающая производственные затраты | −0.7% | Глобально, более высокое воздействие на малых производителей | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ограниченный доступ к квалифицированным интервенционным кардиологам в развивающихся Азии и Африке

Ревматическая болезнь сердца остается распространенной в регионах Азии и Африки с низким доходом, однако процедурные возможности заперты в столичных узлах. Сложная транскатетерная замена митрального клапана требует обширного прокторинга, который нельзя масштабировать быстро. Отраслевые учебные сотрудничества ведутся, но разрыв предложения продолжает сдерживать динамику принятия в регионах с самым высоким скрытым спросом.

Высокие первоначальные капитальные расходы на гибридные катетеризационные лаборатории/операционные, ограничивающие малые больницы

Больницы сталкиваются с отрицательной маржой вклада примерно 3 380 долл. США за эпизод TAVR по сравнению с положительной маржой для хирургии, препятствуя внедрению за пределами высокообъемных центров[4]American Heart Association Journals, "Economic Considerations in Access to Transcatheter Aortic Valve Replacement," ahajournals.org. Финансовые решения, такие как модели разделения доходов и мобильные катетеризационные лаборатории, появляются, однако прогресс остается постепенным.

Сегментный анализ

По продукту: сердечные клапанные устройства лидируют, поскольку окклюдеры ускоряются

Сердечные клапанные устройства захватили 60,0% выручки 2024 года, подтверждая их якорную роль на рынке структурных сердечных устройств. Мировая выручка TAVR приближается к 7,0 млрд долл. США, поддерживаемая 10,0% годовым ростом в США. Разработчики клапанов фокусируются на доставке с более низким профилем, антикальцификационных створках и технологиях выравнивания комиссур, которые улучшают долгосрочную долговечность. Размер рынка структурных сердечных устройств для клапанных платформ прогнозируется продвигаться в ногу с развертыванием систем нового поколения, таких как Edwards SAPIEN M3, первая трансфеморальная замена митрального клапана, получившая маркировку CE в 2025 году.

Окклюдеры и системы доставки переживают быстрое расширение процедур, особенно в приложениях профилактики инсульта. Портфолио Abbott WATCHMAN FLX продолжает завоевывать доверие операторов благодаря поворотным каркасам и полноокружному уплотнению. Рост продаж усиливается благоприятным амбулаторным возмещению, делая окклюдеры самой быстро расширяющейся подкатегорией в решениях транскатетерного восстановления. Новые итерации нитинола без полимеров обещают еще более короткие стационарные пребывания, оказывая дополнительное восходящее давление на кривые принятия в популяциях вторичной профилактики. Коллективно эти тенденции поддерживают рынок структурных сердечных устройств на его высокой однозначной траектории.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По процедуре: транскатетерное восстановление нарушает доминирование замещения

Терапии замещения сохранили долю 68,0% в 2024 году, помогаемые надежными данными у пациентов низкого риска и последовательным возмещением в Северной Америке и Европе. Доля рынка структурных сердечных устройств только для TAVR прогнозируется расширяться далее, поскольку одобрения клапан-в-клапан и бикуспидальные открывают новые когорты пациентов. Edwards оценивает рост выручки TAVR на 5%-7% для 2025 года, достигая до 4,4 млрд долл. США.

Транскатетерное восстановление, управляемое системами на основе клипов митральных и трикуспидальных, является самым быстрорастущим процедурным классом рынка структурных сердечных устройств с CAGR 14,2%. MitraClip генерации IV Abbott показывает снижение остаточной MR и долговременное симптоматическое облегчение, поддерживая более 20 поддерживающих исследований. Разрешение FDA на TriClip и трикуспидальный клапан EVOQUE с маркировкой CE расширяют технологию восстановления в ранее не леченную анатомию, быстро диверсифицируя выручку производителей. Этот импульс расширяет размер рынка структурных сердечных устройств для решений восстановления и перепозиционирует замещение как один из нескольких жизнеспособных вариантов, а не по умолчанию.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: амбулаторные центры бросают вызов доминированию больниц

Больницы и кардиологические центры обеспечили 83,0% глобальных процедур в 2024 году, используя возможности интенсивной терапии для сложных многоклапанных вмешательств. Учреждения с выделенными программами структурного сердца сообщают о росте объема процедур на 84% для TAVR/TEER в период 2020-2024 годов, подчеркивая продолжающуюся центральность настроек неотложной помощи. Однако интенсивность фиксированных затрат питает консолидацию, и операторы больниц готовятся к будущему, в котором элективная работа с более высокой маржой мигрирует за пределы кампуса.

Амбулаторные хирургические центры захватили 17,0% процедур в 2024 году, но расширяются с CAGR 12,5%. Данные Medicare показывают низкие показатели неблагоприятных событий, поддерживая доверие плательщиков и побуждая сдвиги в расписании к моделям выписки в тот же день. Фирмы устройств теперь адаптируют клапанные наборы с более короткими ножнами и предварительно смонтированными ручками доставки, которые могут быть развернуты без полной гибридной возможности OR. Результатом является динамика рынка структурных сердечных устройств, в которой ASC ускоряют конкурентное ценовое давление, расширяя доступ пациентов, особенно для закрытия ушка левого предсердия и закрытия PFO.

Географический анализ

Северная Америка сгенерировала 40,0% глобальной выручки в 2024 году, закрепленная Соединенными Штатами, которые выполняют более половины всех имплантаций TAVR по всему миру и поддерживают примерно 10,0% годовой рост процедур. Расширение покрытия CMS и проникновение ASC поддерживают продолжающийся двузначный рост объемов транскатетерного восстановления. Реформы возмещения расходов в Канаде для процедур митрального клипа добавляют инкрементальный рост до 2027 года.

Европа занимает второе место по стоимости и быстро принимает новые технологии из-за централизованных закупок и панъевропейских одобрений CE. Маркировка CE SAPIEN M3 в апреле 2025 года подчеркивает роль региона как узла ранней коммерциализации для трансфеморальных митральных решений. Больничные сети в Германии и Франции расширяют клип-лаборатории и сортируют пациентов по минимально инвазивным путям, помогая размеру рынка структурных сердечных устройств в Европе поддерживать среднесимвольный рост несмотря на демографическое плато.

Азиатско-Тихоокеанский регион показывает самый быстрый CAGR на 11,1% до 2030 года, поскольку объемы процедур ускоряются в Китае, Австралии и Индии. Сегмент структурного сердца Индии, всего 12,4 млн долл. США в 2024 году, на пути к CAGR 31%, движимый отечественными OEM и частными больницами второго уровня, расширяющими возможности катетеризационных лабораторий. Разнообразные профили заболеваний создают разнообразные клинические приоритеты, от спроса на митральное восстановление, связанное с ревматизмом, в сельских районах до дегенеративного аортального стеноза в городских центрах, требуя дифференцированных стратегий выхода на рынок. Стареющее население Японии продолжает поддерживать устойчивый рост TAVR, в то время как южнокорейские третичные центры пилотируют AI-управляемое размерование для митральных вмешательств.

Конкурентная среда

Рынок структурных сердечных устройств показывает умеренную концентрацию, при этом Abbott Laboratories, Medtronic plc и Edwards Lifesciences Corporation составляют чуть более 70,0% выручки 2024 года. Подразделение структурного сердца Abbott показало рост продаж на 22,6% в Q4 2024 года, достигнув 2,25 млрд долл. США на фоне расширений MitraClip и аортальной системы Navitor. Edwards прогнозирует 500-530 млн долл. США выручки TMTT в 2025 году, скачок на 50-60%, который подчеркивает стратегический поворот к многоклапанным портфолио.

Medtronic использует свое наследие CoreValve и платформу Evolut FX для захвата доли имплантатов с низким профилем, готовясь к будущим программам Symphony mitral и Intrepid transcatheter mitral replacement. Boston Scientific вышла из TAVR после отзыва Acurate neo2, перераспределив капитал в сторону устройств ушка левого предсердия и профилактики инсульта.

Поставщики среднего размера преследуют пробелы в возможностях через приобретения. Integer Holdings потратила 152 млн долл. США на Precision Coating в 2025 году для доступа к IP поверхностного покрытия, которое может снизить тромбоз створок. OEM также подписывают соглашения о совместной разработке с поставщиками визуализации для блокировки алгоритмов размерения с помощью AI, вплетая процедурное руководство в ценностные предложения. Гонки клинических доказательств остаются критическими; Abbott проводит более 20 исследований структурного сердца, в то время как Edwards спонсирует долгосрочные реестры долговечности для обоснования преимуществ створок, пропитанных смолой.

Лидеры индустрии структурных сердечных устройств

-

Abbott Laboratories

-

Medtronic plc

-

Edwards Lifesciences Corporation

-

Boston Scientific Corporation

-

LivaNova PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Abbott получила одобрение FDA на свою систему транскатетерной замены митрального клапана Tendyne, предлагающую хирургическую альтернативу для тяжелой кальцификации митрального кольца.

- Май 2025: Boston Scientific прекратила глобальные продажи своих систем TAVR Acurate neo2 и Acurate Prime после неудачи в получении одобрения FDA, изменив конкурентное позиционирование.

- Апрель 2025: Edwards Lifesciences получила маркировку CE для SAPIEN M3, первой трансфеморальной системы транскатетерной замены митрального клапана.

- Апрель 2025: Институт сердца и сосудов UPMC завершил первую в США TAVR клапан-в-клапан с устройством ShortCut, смягчая риск коронарной обструкции во время разрыва створок.

- Февраль 2025: Integer Holdings приобрела Precision Coating для интеграции передовых поверхностных обработок в сердечно-сосудистые портфолио.

Область применения глобального отчета по рынку структурных сердечных устройств

Согласно области применения отчета, структурная болезнь сердца относится к дефектам в сердце, которые не влияют на кровеносные сосуды. Многие из этих состояний присутствуют при рождении, но некоторые могут развиваться позже в жизни из-за инфекций или износа. Достижения в медицине привели к минимально инвазивным процедурам, таким как транскатетерная замена аортального клапана (TAVR) и транскатетерное восстановление митрального клапана (TMVR), заменяющим традиционные операции на открытом сердце. Рынок структурных сердечных устройств сегментирован по продукту, процедуре и географии. По продукту рынок сегментирован на сердечные клапанные устройства, окклюдеры и системы доставки, кольца аннулопластики и другие продукты. Сегмент других продуктов включает хирургические сердечные клапаны и транскатетерные сердечные клапаны. По процедуре рынок сегментирован на процедуры замещения и процедуры восстановления. Отчет также охватывает размер рынка и прогнозы для рынка структурных сердечных устройств в 17 странах основных регионов. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (долл. США).

| Сердечные клапанные устройства (TAVR, TMVR, хирургические) |

| Окклюдеры и системы доставки (ASD, VSD, PDA, LAA) |

| Кольца аннулопластики и поддержки |

| Другие продукты |

| Процедуры замещения |

| Процедуры восстановления |

| Больницы и кардиологические центры |

| Амбулаторные хирургические центры |

| Прочие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По продукту | Сердечные клапанные устройства (TAVR, TMVR, хирургические) | |

| Окклюдеры и системы доставки (ASD, VSD, PDA, LAA) | ||

| Кольца аннулопластики и поддержки | ||

| Другие продукты | ||

| По процедуре | Процедуры замещения | |

| Процедуры восстановления | ||

| По конечному пользователю | Больницы и кардиологические центры | |

| Амбулаторные хирургические центры | ||

| Прочие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка структурных сердечных устройств?

Размер рынка структурных сердечных устройств составляет 13,81 млрд долл. США в 2025 году и прогнозируется достичь 21,48 млрд долл. США к 2030 году.

Какой продуктовый сегмент генерирует наибольшую выручку?

Сердечные клапанные устройства доминируют с 60,0% выручки 2024 года, поддерживаемые устойчивым ростом TAVR.

Как быстро растут процедуры транскатетерного восстановления?

Транскатетерное восстановление, включая MitraClip и TriClip, расширяется с CAGR 14,2% до 2030 года, делая его самым быстрорастущим процедурным классом.

Почему амбулаторные хирургические центры важны для будущего роста?

ASC обеспечивают экономически эффективные пути выписки в тот же день и растут с CAGR 12,5%, смещая спрос от традиционных больничных условий.

Какой регион показывает наивысший потенциал роста?

Азиатско-Тихоокеанский регион лидирует с прогнозируемым CAGR 11,1%, движимый растущими объемами процедур в Китае и Индии.

Кто основные игроки на этом рынке?

Abbott Laboratories, Medtronic plc, Edwards Lifesciences Corporation лидируют с объединенной долей выше 70,0%, поддерживаемые широкими портфолио и обширными программами клинических доказательств.

Последнее обновление страницы: