Размер и доля рынка носимых медицинских устройств

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Размер Рынка (2025) | 48.26 Миллиардов долларов США |

| Размер Рынка (2030) | 99.63 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.60% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка носимых медицинских устройств от Mordor Intelligence

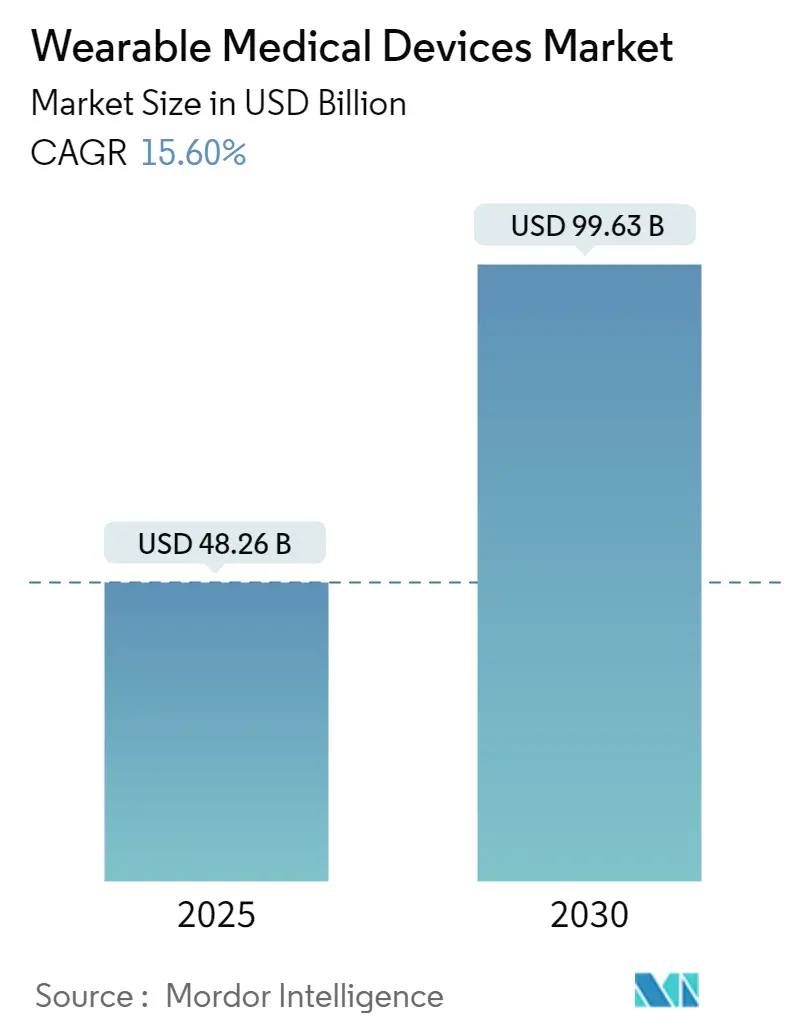

Размер рынка носимых медицинских устройств оценивается в 48,26 млрд долларов США в 2025 году и, по прогнозам, достигнет 99,63 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 15,60% в течение прогнозного периода. Рост ускоряется, поскольку регулирующие органы создают ускоренные пути для подключенной диагностики и расширяют возмещение расходов Medicare, которое признает данные носимых устройств в рамках поддержки клинических решений. Постоянные инновации в биосенсорах, миниатюризации батарей и облачной совместимости укрепляют клиническое внедрение, в то время как экосистемы потребительских технологий, такие как Apple HealthKit, усиливают вовлеченность пользователей. Стратегические партнерства между традиционными медико-техническими фирмами и лидерами программного обеспечения открывают новые продуктовые линейки с возможностями вмешательства, а производственные кластеры Азиатско-Тихоокеанского региона поддерживают более низкие производственные затраты, которые обеспечивают более широкий географический охват. Требования кибербезопасности и скептицизм врачей относительно точности потребительского уровня сдерживают импульс, однако более четкие регулятивные указания и принятие плательщиками продолжают превращать пилотные проекты в широкие больничные программы.

Ключевые выводы отчета

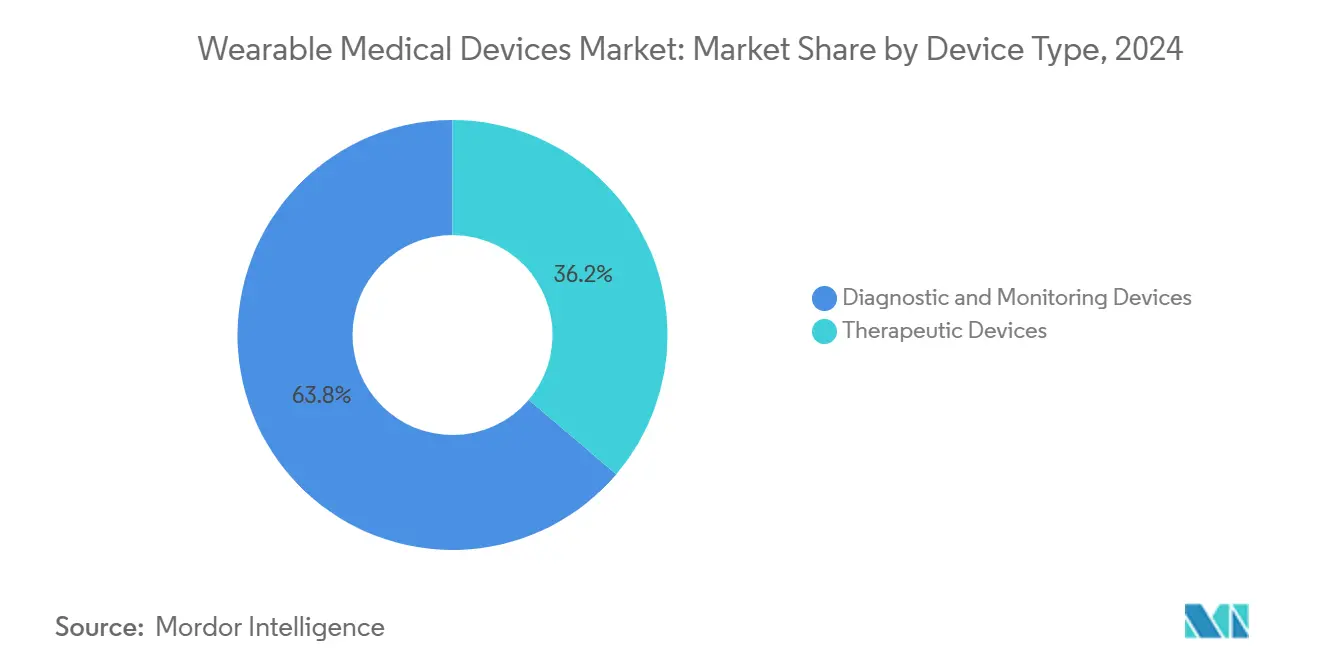

- По типу устройств диагностические и мониторинговые устройства занимали 63,78% доли рынка носимых медицинских устройств в 2024 году; терапевтические устройства готовы расти со среднегодовым темпом роста 15,93% до 2030 года.

- По возрастным группам взрослые в возрасте 18-60 лет составляли 61,45% размера рынка носимых медицинских устройств в 2024 году, в то время как когорта до 18 лет готова к наиболее быстрому расширению со среднегодовым темпом роста 16,46% к 2030 году.

- По каналам распределения офлайн рецепты и продажи в аптеках захватили 54,62% выручки в 2024 году; прогнозируется рост онлайн каналов со среднегодовым темпом роста 15,75% благодаря моделям прямых продаж потребителям.

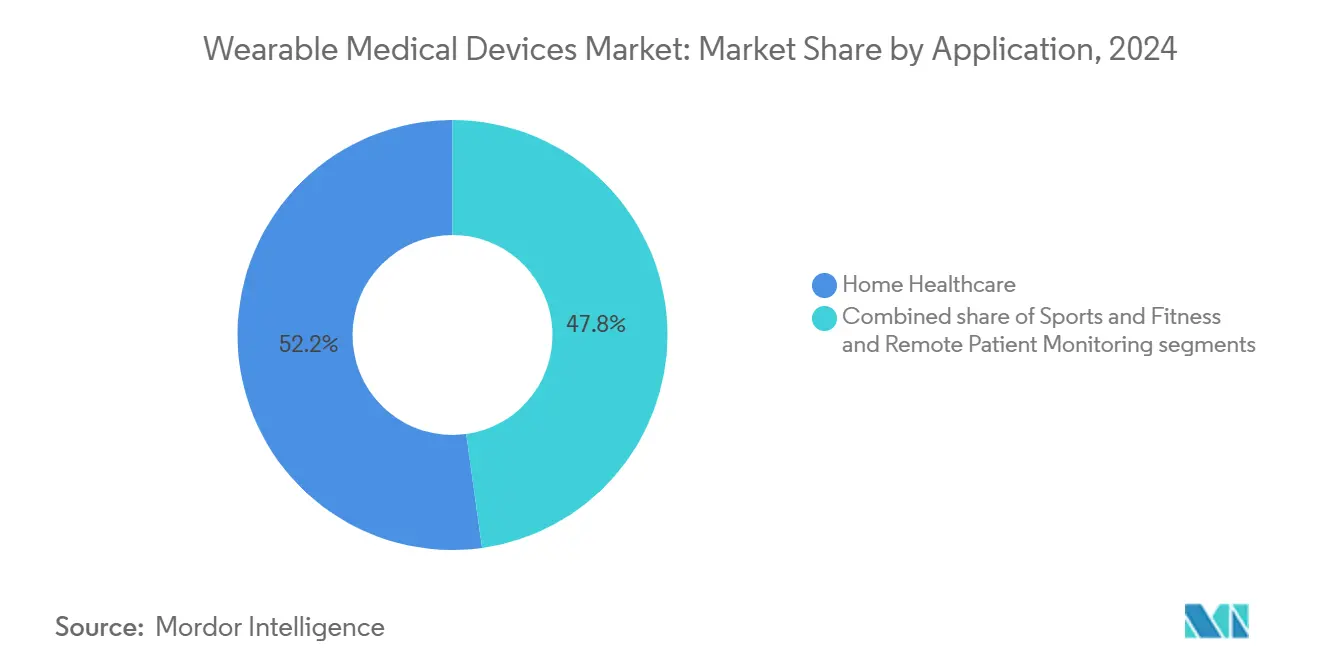

- По применению домашнее здравоохранение сохранило 52,19% доли размера рынка носимых медицинских устройств в 2024 году, тогда как применения в спорте и фитнесе развиваются со среднегодовым темпом роста 16,02%.

- По конечным пользователям потребители доминировали с 64,30% долей в 2024 году, поскольку больницы ускоряют внедрение под новыми кодами возмещения дистанционного мониторинга пациентов.

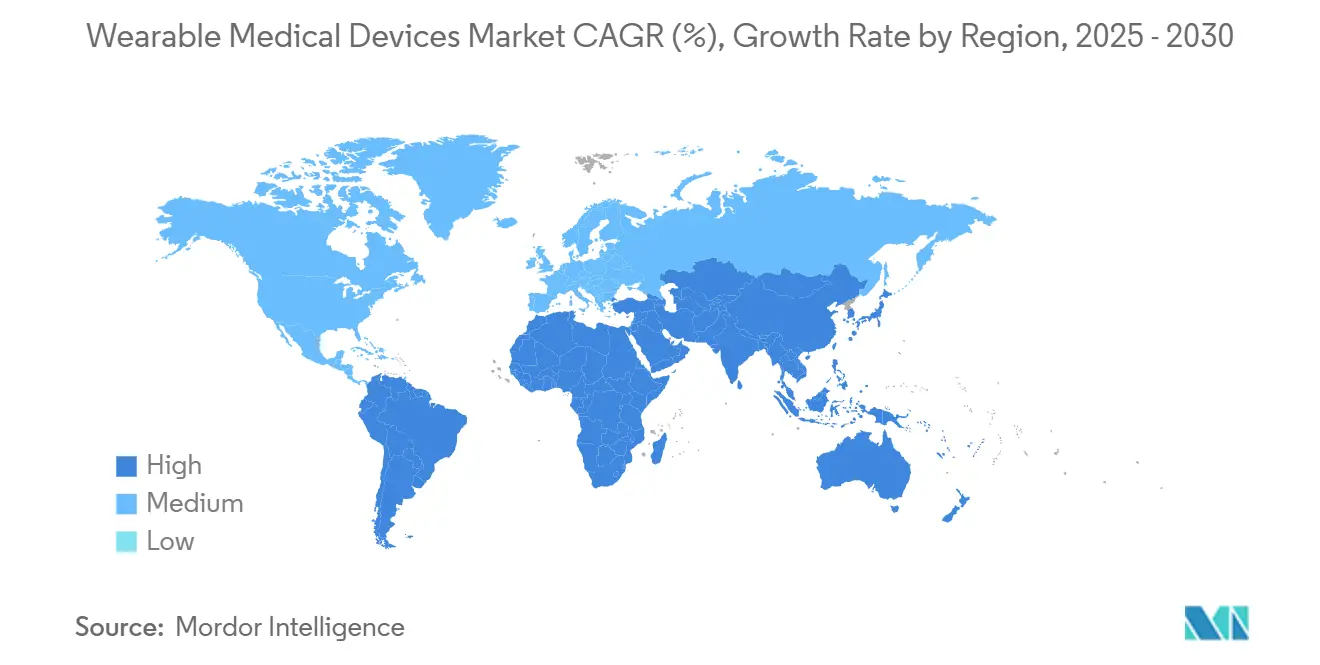

- По географии Северная Америка лидировала с 34,57% долей выручки в 2024 году, однако прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом со среднегодовым темпом роста 16,42% к 2030 году.

Глобальные тенденции и аналитика рынка носимых медицинских устройств

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность хронических заболеваний и спрос на домашнее здравоохранение | +3.5% | Глобально, ускоренно в стареющих популяциях | Долгосрочно (≥ 4 лет) |

| Увеличение внедрения биосенсоров с поддержкой ИИ для специфичного мониторинга заболеваний | +3.2% | Глобально; ранние достижения в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Растущее возмещение расходов на программы дистанционного мониторинга пациентов | +2.8% | Основа в Северной Америке; расширение в ЕС и АТЭС | Краткосрочно (≤ 2 лет) |

| Интеграция с экосистемами потребительских технологий, повышающая вовлеченность пользователей | +2.4% | Северная Америка и ЕС, расширение глобально | Среднесрочно (2-4 года) |

| Миниатюризация аккумуляторных технологий, снижающая ограничения форм-фактора | +2.1% | Глобально, лидируют узлы Азиатско-Тихоокеанского региона | Долгосрочно (≥ 4 лет) |

| Регулятивные ускоренные пути для подключенных устройств | +1.8% | Северная Америка и ЕС | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических заболеваний и спрос на домашнее здравоохранение

Старение населения и возмещение на основе стоимости ускоряют программы хронических заболеваний, которые полагаются на непрерывный мониторинг для сокращения незапланированных госпитализаций. Коммерческие непрерывные мониторы глюкозы, такие как Abbott Freestyle Libre, позволяют пациентам с диабетом заниматься самоуправлением, предоставляя клиницистам данные трендов в реальном времени. Правительства продвигают модели 'больница на дому', которые требуют валидированных биосенсоров для круглосуточного мониторинга жизненно важных показателей, делая рынок носимых медицинских устройств необходимым для контроля затрат. Раннее оповещение об аномалиях улучшает терапевтические результаты и снижает использование отделений неотложной помощи. Азиатско-Тихоокеанский регион, где население пожилого возраста растет быстрее всего, демонстрирует сильный спрос на обнаружение падений и пластыри сердечного ритма. Эти структурные силы лежат в основе долгосрочного подъема примерно на 3,5 процентных пункта в прогнозируемом среднегодовом темпе роста.

Увеличение внедрения биосенсоров с поддержкой ИИ для специфичного мониторинга заболеваний

ИИ, встроенный в гибкую электронику, переводит носимые устройства от общих трекеров здоровья к диагностическим платформам, способным к 98% чувствительности обнаружения аритмий в алгоритмах, одобренных FDA. SimpleSense-BP от Nanowear захватывает десятки биомаркеров на текстильной подложке для предоставления клинически значимых показаний артериального давления. Проекты граничных вычислений от Гонконгского университета обрабатывают данные локально, сохраняя приватность и сокращая облачную задержку. Машинное обучение усовершенствует фотоплетизмографию до почти клинической точности для SpO₂ и артериального давления. Предиктивная аналитика помечает обострения за часы до симптоматического начала, переводя парадигмы ухода от реактивных к проактивным. Эти возможности повышают доверие врачей и стимулируют закупки в кардиологических и неврологических отделениях.

Растущее возмещение расходов на программы дистанционного мониторинга пациентов

CMS расширила коды CPT 99453, 99454, 99457 и 99458 для компенсации клиницистам за рассмотрение удаленно генерируемых физиологических данных, превращая пилоты в общенациональные развертывания. Расписание гонораров врачей Medicare на 2025 год дополнительно добавляет надбавки для цифровых терапевтических средств психического здоровья[1]Centers for Medicare & Medicaid Services, "Calendar Year 2025 Medicare Physician Fee Schedule Final Rule," Centers for Medicare & Medicaid Services, cms.gov, расширяя адресуемый охват рынка носимых медицинских устройств. Правила соответствия, которые требуют не менее 16 передач данных за 30-дневный период, стимулируют постоянное вовлечение пациентов и более высокое использование устройств. Частные страховщики повторяют политику CMS, ускоряя коммерческое покрытие. Больницы, сталкивающиеся с нехваткой персонала, развертывают носимые устройства для мониторинга выписанных пациентов, захватывая практические потоки данных без ресурсов на месте. Возмещение расходов устраняет затратный барьер, который исторически ограничивал масштаб.

Интеграция с экосистемами потребительских технологий, повышающая вовлеченность пользователей

Фреймворки данных о здоровье, такие как Apple HealthKit и Google Fit, позволяют сертифицированным устройствам синхронизироваться бесшовно со смартфонами, позволяя пациентам визуализировать прогресс наряду с метриками фитнеса. Единые панели управления снижают трение поведенческих изменений и стимулируют соблюдение[2]Athanasios A. Armoundas, "Data Interoperability for Ambulatory Monitoring of Cardiovascular Disease," Circulation: Genomic and Precision Medicine, ahajournals.org в путях хронического ухода. Разработчики используют стандартизированные API для снижения интеграционных усилий. Сотрудничество между Dexcom и Oura демонстрирует слияние медицинского уровня телеметрии глюкозы с инсайтами образа жизни, создавая холистическую платформу метаболического здоровья. Комбинированные экосистемы продлевают жизненные циклы устройств и открывают подписочную выручку для аналитических сервисов. Улучшенное вовлечение переводится в более высокую точность данных, которую клиницисты используют для более точного титрования терапий.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Затраты на соответствие кибербезопасности и конфиденциальности данных | -1.8% | Глобально; строже в ЕС под GDPR | Краткосрочно (≤ 2 лет) |

| Фрагментированные стандарты данных устройств, препятствующие совместимости | -1.5% | Глобально; остро в многопоставщиковых настройках | Среднесрочно (2-4 года) |

| Низкое доверие врачей к точности данных потребительского уровня | -1.2% | Северная Америка и ЕС | Среднесрочно (2-4 года) |

| Проблемы долговечности батарей и электронных отходов | -0.9% | Глобально; экологические регуляции в развитых рынках | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Затраты на соответствие кибербезопасности и конфиденциальности данных

Здравоохранение входит в число наиболее целевых секторов для программ-вымогателей, побуждая регуляторов ужесточить требования. FDA теперь требует раскрытия перечня программного обеспечения и планов жизненного цикла обновлений[3]Healthcare Information and Management Systems Society, "Advancing Medical Device Cybersecurity Beyond Compliance: Managing Risk Governance," HIMSS, himss.org в предрыночных заявках, добавляя до 1 млн долларов США дополнительных расходов на разработку для сложных носимых устройств. Правила GDPR ЕС требуют явного согласия и протоколов права на забвение, заставляя поставщиков инвестировать в шифрование, управление ключами и аудиторские следы. Меньшие инноваторы, хотя технически гибкие, часто сталкиваются с капитальными ограничениями при соответствии эталонам безопасности корпоративного уровня. Задержки в сертификации могут отложить коммерциализацию и подорвать конкурентное позиционирование.

Фрагментированные стандарты данных устройств, препятствующие совместимости

Клиническая ценность возникает, когда потоки носимых устройств интегрируются в электронные медицинские карты, однако собственнические протоколы и несогласованное принятие ISO/IEEE 11073 генерируют интерфейсные силосы. Больницы, жонглирующие многопоставщиковыми парками, должны лицензировать промежуточное программное обеспечение или разрабатывать пользовательские коннекторы, повышая общую стоимость владения. Программа IEEE WAMIII[4]IEEE Standards Association, "Wearable and Medical IoT Interoperability Initiative (WAMIII)," IEEE Standards Association, standards.ieee.org продвигает общую схему для медицинского IoT, но развертывание остается неровным среди глобальных поставщиков. До материализации отраслевой конвергенции поставщики обязуются к меньшему набору поставщиков для минимизации интеграционного риска, что ограничивает конкуренцию на открытом рынке.

Сегментный анализ

По типу устройств: диагностика лидирует, терапевтика ускоряется

Диагностические и мониторинговые устройства составляли 63,78% размера рынка носимых медицинских устройств в 2024 году, поддерживаемые широко распространенными мониторами сердечного ритма, артериального давления и непрерывными мониторами глюкозы, которые удовлетворяют возмещаемым путям хронического ухода. Лидерство сегмента отражает зрелую точность сенсоров и широкие регулятивные разрешения. Пластыри жизненно важных показателей остаются предпочтительными в кардиологических отделениях, в то время как ночные оксиметрические носимые устройства поддерживают скрининг апноэ сна. Закрытые системы глюкозы получили сильное распространение после того, как CMS расширила покрытие, закрепляя продолжительный рост в отделениях эндокринологии.

Терапевтические носимые устройства, хотя меньше сегодня, продвигаются с прогнозируемым среднегодовым темпом роста 15,93%, поскольку форм-факторы эволюционируют от пассивных пластырей к активным устройствам доставки лекарств или нейромодуляции. Тепловые терапевтические подушки, оснащенные библиотеками упражнений с руководством ИИ, иллюстрируют конвергенцию между физиотерапией и потребительским удобством. Имплантируемые ЭЭГ-мониторы, такие как Minder от Epiminder, расширяют непрерывное отслеживание судорог за пределы клинических настроек, сигнализируя о переходе рынка к вмешательству. Эти прорывы подчеркивают, как размер рынка носимых медицинских устройств для терапевтики заметно расширится к 2030 году, поскольку алгоритмы персонализируют дозировку или интенсивность стимула в реальном времени.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По возрастным группам: принятие молодежи опережает демографию

Взрослые в возрасте 18-60 лет представляли 61,45% доли рынка носимых медицинских устройств в 2024 году, движимые заболеваемостью хроническими заболеваниями в работающих популяциях и стимулами работодателя по здоровью. Устройства балансируют инсайты образа жизни с метриками, одобренными FDA, удовлетворяя как профилактическое здоровье, так и клинический мониторинг. Пожилые люди принимают упрощенные пользовательские интерфейсы и умную одежду для обнаружения падений, которая встраивает датчики движения в натуральные ткани, повышая соблюдение среди менее технически подкованных пользователей.

Педиатрическое принятие, хотя меньше, несет прогноз среднегодового темпа роста 16,46%. Разрешение FDA для Sonu Band, безлекарственной терапии назальной заложенности для детей старше 12 лет, является примером регулятивной открытости к специфическим для детей дизайнам. Родители ценят неинвазивные наборы пластырей жизненно важных показателей, которые передают оповещения на смартфоны, сокращая визиты в клиники. Обратная связь в стиле игр и яркие форм-факторы привлекают более молодых пользователей, в то время как школьные телемедицинские пилоты демонстрируют ранний успех. В совокупности инновации, ориентированные на молодежь, увеличивают размер рынка носимых медицинских устройств в сегментах, традиционно недообслуживаемых медицинскими технологиями.

По каналам распределения: цифровая трансформация ускоряется

Офлайн цепи медицинских поставок - больничные аптеки, дистрибьюторы долговременного медицинского оборудования и специализированные клиники - захватили 54,62% размера рынка носимых медицинских устройств в 2024 году, отражая рабочие процессы выписывания рецептов врачами и страхового биллинга. Содействие клиницистов остается критическим для сложных устройств, таких как закрытые инсулиновые помпы, которые требуют профессиональной подготовки. Больничные комитеты по закупкам приоритизируют поставщиков с сильной поддержкой постмаркетингового наблюдения и полномочиями кибербезопасности.

Наоборот, онлайн торговые площадки прогнозируются к росту со среднегодовым темпом роста 15,75%, поскольку производители используют витрины электронной коммерции и партнерства телемедицины. Выполнение прямых продаж потребителям сокращает сроки выполнения и предлагает подписочные пакеты, которые включают пополнение сенсоров и облачную аналитику. Гибридные модели 'клик-и-собери' позволяют потребителям сравнивать продукты цифрово, но завершать покрытые транзакции через сети поставщиков, создавая омниканальную сплоченность. Расширение возмещения виртуального ухода стимулирует клиницистов удаленно назначать носимые устройства, укрепляя роль онлайн каналов на рынке носимых медицинских устройств.

По применению: доминирование здравоохранения, конвергенция фитнеса

Домашнее здравоохранение занимало 52,19% доли рынка носимых медицинских устройств в 2024 году, поскольку плательщики вознаграждают послевыписочные виртуальные палаты, которые полагаются на непрерывные жизненно важные показатели для предотвращения повторных госпитализаций. Панели дистанционного мониторинга пациентов интегрируют оповещения в реальном времени в рабочие процессы медсестер, защищая больничную емкость. Сертифицированные устройства, такие как однопроводные ЭКГ-пластыри, обеспечивают раннее обнаружение аритмий во время выздоровления.

Спортивные и фитнес-продукты, однако, продвигаются со среднегодовым темпом роста 16,02% к 2030 году, стимулируемые продвинутой биомеханической аналитикой, ранее зарезервированной для элитных атлетов. Фотонные сенсоры, встроенные в умные кольца, оценивают готовность к восстановлению, а стельки с давлением квантифицируют асимметрию походки для предотвращения травм от перегрузки. Поскольку эти потребительские устройства достигают клинической валидации, функции фитнеса и медицины сходятся. Это перекрытие увеличивает долю рынка носимых медицинских устройств, заявленную многофункциональными платформами, которые служат как здоровью, так и терапевтическим конечным точкам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: доминирование потребителей, клиническая интеграция

Потребители составляли 64,30% доли рынка носимых медицинских устройств в 2024 году, со смартфонами, действующими как центральные хабы, которые отображают практические панели управления и делятся отчетами с врачами. Страховые планы начинают субсидировать носимые устройства, перечисленные FDA, для диабета и кардиологической реабилитации, усиливая проникновение на массовый рынок. Обновления мобильных приложений толкают улучшения алгоритмов без изменений оборудования, продлевая жизненные циклы продуктов.

Больницы и клиники развертывают корпоративные развертывания непрерывных мониторинговых пластырей для минимизации рабочих нагрузок медсестер и отслеживания хирургического восстановления. Интеграция с электронными медицинскими записями через HL7 FHIR поддерживает автоматизированную стратификацию риска. Учреждения долгосрочного ухода используют геозонные браслеты для сокращения инцидентов блуждания среди резидентов с деменцией. Это клиническое распространение дополняет потребительский импульс, встраивая отрасль носимых медицинских устройств более глубоко в каждый слой континуума ухода.

Географический анализ

Северная Америка генерировала 34,57% глобальной выручки в 2024 году благодаря надежным фреймворкам возмещения и упрощенным путям FDA, которые ускоряют коммерциализацию. Распространение кодов дистанционного мониторинга пациентов, одобренных CMS, поощряет больницы распределять сертифицированные сенсоры при выписке, стимулируя дальнейшее проникновение в сети первичной помощи. Американские технологические гиганты способствуют яркими экосистемам разработчиков, которые обогащают функциональность устройств сторонними приложениями. Канада масштабирует похожие модели через провинциальные мандаты телемедицины, в то время как Мексика использует трансграничные цепи поставок для обеспечения доступности сертифицированных устройств по более низкой стоимости.

Европа поддерживает импульс со среднегодовым темпом роста 15,32%, закрепленным гарантией приватности, выровненной с GDPR, которая повышает доверие пациентов. Программа DiGA Германии возмещает цифровые терапевтические средства, включая пластыри сердечного ритма, через статутное страхование. Франция принимает общенациональные службы электронных рецептов, которые автоматизируют заказ устройств, а Италия пилотирует государственно-частные партнерства для интеграции носимых устройств обнаружения падений в домах престарелых. Обязательства по постмаркетинговому наблюдению Регламента медицинских устройств усиливают подотчетность поставщиков, повышая репутацию продуктов с маркировкой CE на рынке носимых медицинских устройств.

Прогнозируется, что Азиатско-Тихоокеанский регион станет самой быстрорастущей территорией со среднегодовым темпом роста 16,42%. Более широкий сектор медицинских устройств Китая тенденциозен к 210 млрд долларов США к 2025 году, поскольку местные чемпионы обеспечивают разрешения Национального управления медицинских продуктов для мониторов глюкозы и пластырей аритмии с поддержкой ИИ. Руководство министерства здравоохранения Японии одобряет данные ЭКГ, полученные от умных часов, для предварительной сортировки, в то время как Южная Корея субсидирует фабрики умной одежды под своим планом Bio-Healthcare 2030. Цифровая миссия здоровья Индии продвигает устройства жизненно важных показателей с поддержкой Bluetooth в сельских клиниках, повышая доступность. Региональные контрактные производители поставляют глобальные бренды, усиливая влияние Азиатско-Тихоокеанского региона на масштаб производства и стоимостное лидерство на рынке носимых медицинских устройств.

Конкурентная среда

Рынок носимых медицинских устройств умеренно фрагментирован, смешивая медико-технических инкумбентов и лидеров потребительской электроники с гибкими стартапами. Abbott, Medtronic и Dexcom капитализируют установленные клинические каналы распределения и глубокую регулятивную профессиональность, приоритизируя точность и совместимость с больничными информационными системами. Apple и Samsung используют контроль операционных систем для встраивания алгоритмов ЭКГ или SpO₂, одобренных FDA, в массовые умные часы, преобразуя потребительскую лояльность в вовлеченность в здравоохранение.

Стратегические альянсы формируют конкурентную динамику. Инвестиции Dexcom в размере 75 млн долларов США в Oura объединяют непрерывную телеметрию глюкозы с метриками сна и активности для создания интегрированных сервисов метаболического здоровья. Medtronic сотрудничает с Samsung для отображения оповещений инсулиновых помп на смартфонах, повышая удобство для пациентов. Nanowear совместно разрабатывает пайплайны машинного обучения с облачными поставщиками для ускорения валидации алгоритмов и регулятивных заявок.

Стартапы нацеливаются на специализированные ниши. Jewel Patch Wearable Cardioverter Defibrillator от Element Science привносит технологию сокращения ложных тревог с поддержкой ИИ в предотвращение внезапной остановки сердца, в то время как Epiminder пионерствует имплантируемый, многомесячный ЭЭГ-мониторинг. Соответствие IEEE WAMIII действует как дифференциатор, упрощая развертывание больничных ИТ. Деятельность по приобретениям интенсифицируется, поскольку конгломераты заполняют портфельные пробелы для педиатрических или неврологических сегментов. Поставщики, которые обеспечивают доказанную кибербезопасность, низкообслуживаемую работу и инструментарий наук о данных, готовы поддерживать конкурентное преимущество в развивающейся отрасли носимых медицинских устройств.

Лидеры отрасли носимых медицинских устройств

-

Abbott Laboratories

-

Alphabet Inc.

-

Apple Inc.

-

Omron Corporation

-

Samsung Electronics Co., Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: FDA одобряет Sonu Band - носимое устройство с поддержкой ИИ для безлекарственной терапии педиатрической назальной заложенности, обеспечивающее 80% облегчения симптомов в течение 15 минут и открывающее акустико-резонансное лечение у детей.

- Май 2025: Element Science получает разрешение FDA на Jewel Patch Wearable Cardioverter Defibrillator с алгоритмами машинного обучения, которые сокращают ложные шоки при непрерывном амбулаторном использовании.

- Апрель 2025: Epiminder получает авторизацию FDA для имплантируемого непрерывного ЭЭГ-монитора Minder, обеспечивающего многомесячное отслеживание паттернов судорог для управления лекарственно-устойчивой эпилепсией.

- Ноябрь 2024: Dexcom инвестирует 75 млн долларов США в Oura для интеграции непрерывного мониторинга глюкозы с аналитикой образа жизни умного кольца, формируя холистическую платформу метаболического здоровья.

Охват глобального отчета по рынку носимых медицинских устройств

Согласно охвату отчета, носимые медицинские устройства являются автономными устройствами, способными диагностировать или мониторить медицинские состояния в сочетании с информацией о цифровом здоровье, обычно носимой на теле. Эти устройства обладают такими функциями, как неинвазивные физиологические сенсоры, модули обработки данных, медицинская обратная связь и возможности беспроводной передачи данных. Рынок носимых устройств сегментирован по типу устройств (диагностические устройства (устройства мониторинга жизненно важных показателей, устройства мониторинга сна, электрокардиографы, фетальные и акушерские устройства, нейромониторинговые устройства) и терапевтические устройства), применению (спорт и фитнес, дистанционный мониторинг пациентов и домашнее здравоохранение), типу продукта (часы, браслет, ушные устройства и другие типы продуктов) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов. Отчет рынка также охватывает расчетные размеры рынков и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Диагностические и мониторинговые устройства | Устройства мониторинга жизненно важных показателей |

| Устройства мониторинга сна | |

| Непрерывные мониторы глюкозы | |

| Мониторы артериального давления | |

| Другие диагностические и мониторинговые устройства | |

| Терапевтические устройства | Устройства управления болью |

| Реабилитационные устройства | |

| Устройства респираторной терапии | |

| Устройства доставки инсулина | |

| Другие терапевтические устройства |

| До 18 лет |

| 18 - 60 |

| Выше 60 |

| Онлайн |

| Офлайн |

| Спорт и фитнес |

| Дистанционный мониторинг пациентов |

| Домашнее здравоохранение |

| Потребители |

| Больницы и клиники |

| Центры долгосрочного ухода |

| Амбулаторные хирургические центры |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу устройств | Диагностические и мониторинговые устройства | Устройства мониторинга жизненно важных показателей |

| Устройства мониторинга сна | ||

| Непрерывные мониторы глюкозы | ||

| Мониторы артериального давления | ||

| Другие диагностические и мониторинговые устройства | ||

| Терапевтические устройства | Устройства управления болью | |

| Реабилитационные устройства | ||

| Устройства респираторной терапии | ||

| Устройства доставки инсулина | ||

| Другие терапевтические устройства | ||

| По возрастным группам | До 18 лет | |

| 18 - 60 | ||

| Выше 60 | ||

| По каналам распределения | Онлайн | |

| Офлайн | ||

| По применению | Спорт и фитнес | |

| Дистанционный мониторинг пациентов | ||

| Домашнее здравоохранение | ||

| По конечным пользователям | Потребители | |

| Больницы и клиники | ||

| Центры долгосрочного ухода | ||

| Амбулаторные хирургические центры | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какие клинические факторы заставляют больницы внедрять носимые медицинские устройства?

Больницы приоритизируют носимые устройства, потому что непрерывные потоки данных помогают снизить уровень повторных госпитализаций и поддерживают модели возмещения, основанные на результатах, сосредоточенные на управлении хроническими заболеваниями и послеоперационном восстановлении.

Как экосистемы потребительских технологий влияют на носимые устройства медицинского уровня?

Открытые API от платформ смартфонов позволяют сенсорам, одобренным FDA, синхронизироваться бесшовно с повседневными приложениями, повышая вовлеченность пациентов и предоставляя клиницистам более богатый контекст образа жизни без добавления сложности рабочего процесса.

Какая функциональность устройств показывает самый быстрый инновационный край?

Биосенсоры с поддержкой ИИ, которые обнаруживают множественные биомаркеры на одном пластыре или текстиле, быстро продвигаются, обеспечивая специфический для заболеваний мониторинг и раннее вмешательство через предиктивную аналитику.

Почему педиатрия появляется как перспективная ниша для терапевтических носимых устройств?

По оценкам, Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста в течение прогнозного периода (2025-2030).

Какой регион имеет наибольшую долю на рынке носимых медицинских устройств?

Недавние разрешения FDA для устройств, ориентированных на детей, демонстрируют регулятивную открытость, и родители ценят неинвазивные инструменты, которые сокращают визиты в клиники, предлагая облегчение симптомов или мониторинг в реальном времени.

Какие меры кибербезопасности теперь обязательны для новых носимых устройств?

Регуляторы требуют детальный перечень программного обеспечения, шифрование данных в покое и планы управления обновлениями после выхода на рынок, принуждая производителей проектировать безопасность на каждом этапе разработки продукта.

Как политики возмещения формируют конкурентную среду?

Покрытие кодов дистанционного мониторинга пациентов побудило как устоявшиеся медико-технические фирмы, так и стартапы формировать партнерства с плательщиками, ускоряя интеграции устройств в рутинные клинические рабочие процессы.

Последнее обновление страницы: