Размер и доля глобального рынка сердечных пейсмекеров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.84 Миллиардов долларов США |

| Размер Рынка (2030) | 5.73 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.43% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Высокий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ глобального рынка сердечных пейсмекеров от Mordor Intelligence

Рынок сердечных пейсмекеров принес 4,84 млрд долл. США в 2025 году и, по прогнозам, покажет среднегодовой темп роста 3,43%, достигнув 5,73 млрд долл. США к 2030 году. Рост обусловлен неуклонно увеличивающимся пожилым населением, растущей заболеваемостью брадиаритмией и сердечной блокадой, а также решительным переходом от аппаратного увеличения объема к программному улучшению производительности, которое подчеркивает безэлектродные конструкции, МРТ-совместимые платформы и программирование на основе ИИ [1]Источник: Американская кардиологическая ассоциация, 'Статистика сердечных заболеваний и инсульта 2025', heart.org. Северная Америка продолжает лидировать на рынке сердечных пейсмекеров благодаря надежным схемам возмещения, которые ускоряют внедрение премиальных технологий, в то время как Азиатско-Тихоокеанский регион показывает самое быстрое освоение, поскольку правительства финансируют более широкий доступ, а местные производители выходят на ценовые сегменты. Двухкамерные системы остаются клинической основой, однако безэлектродные устройства и концепции физиологической стимуляции быстро подрывают доминирование действующих лидеров, отмечая эволюцию рынка к минимально инвазивным решениям, не требующим извлечения. Конкурентное позиционирование зависит от сквозных экосистем, которые объединяют устройства, удаленный мониторинг, аналитику и меры кибербезопасности. Между тем, нехватка в цепочке поставок тантала и микрочипов, в сочетании со строгими правилами кибербезопасности FDA, добавляет сложность и ценовое давление к в остальном устойчивой картине спроса.

Ключевые выводы отчета

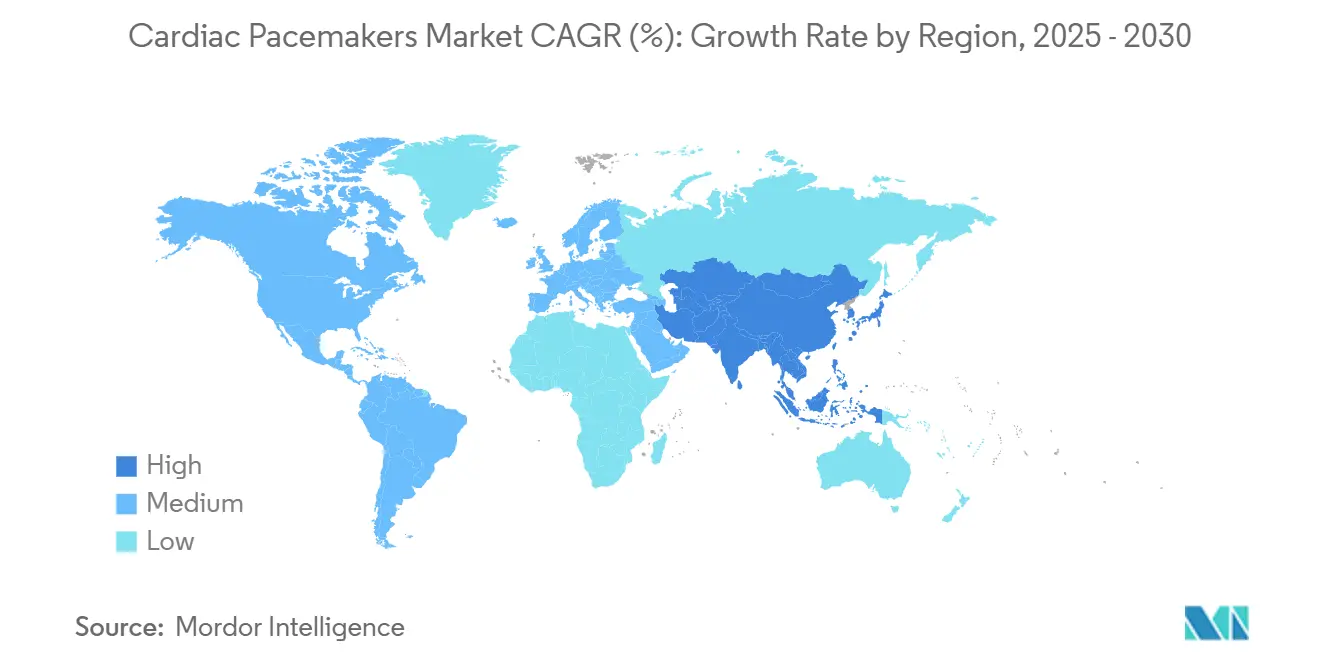

- По географии, Северная Америка занимала 38,50% доли рынка сердечных пейсмекеров в 2024 году; Азиатско-Тихоокеанский регион развивается со среднегодовым темпом роста 5,67% до 2030 года.

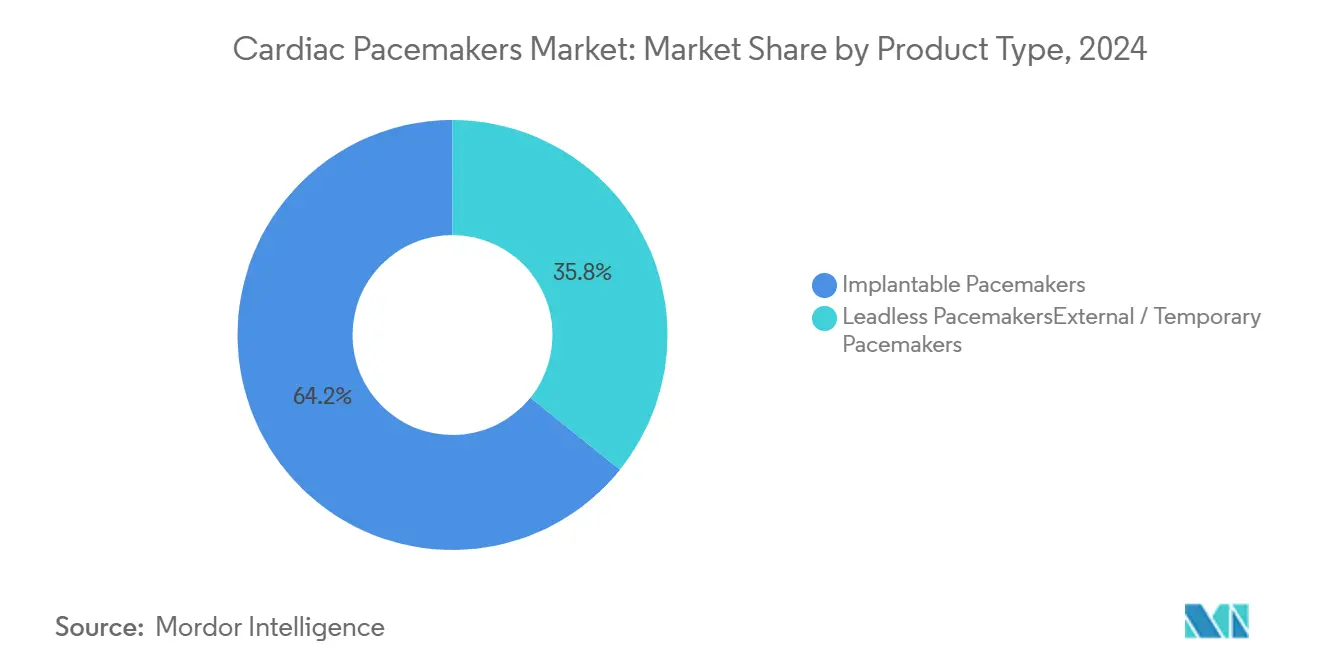

- По типу продукта, имплантируемые пейсмекеры лидировали с долей выручки 64,23% в 2024 году, в то время как безэлектродные устройства показывают самый быстрый среднегодовой темп роста 5,64% до 2030 года.

- По технологии, двухкамерные платформы составляли 45,50% доли размера рынка сердечных пейсмекеров в 2024 году; безэлектродная технология регистрирует самый высокий среднегодовой темп роста 5,64% до 2030 года.

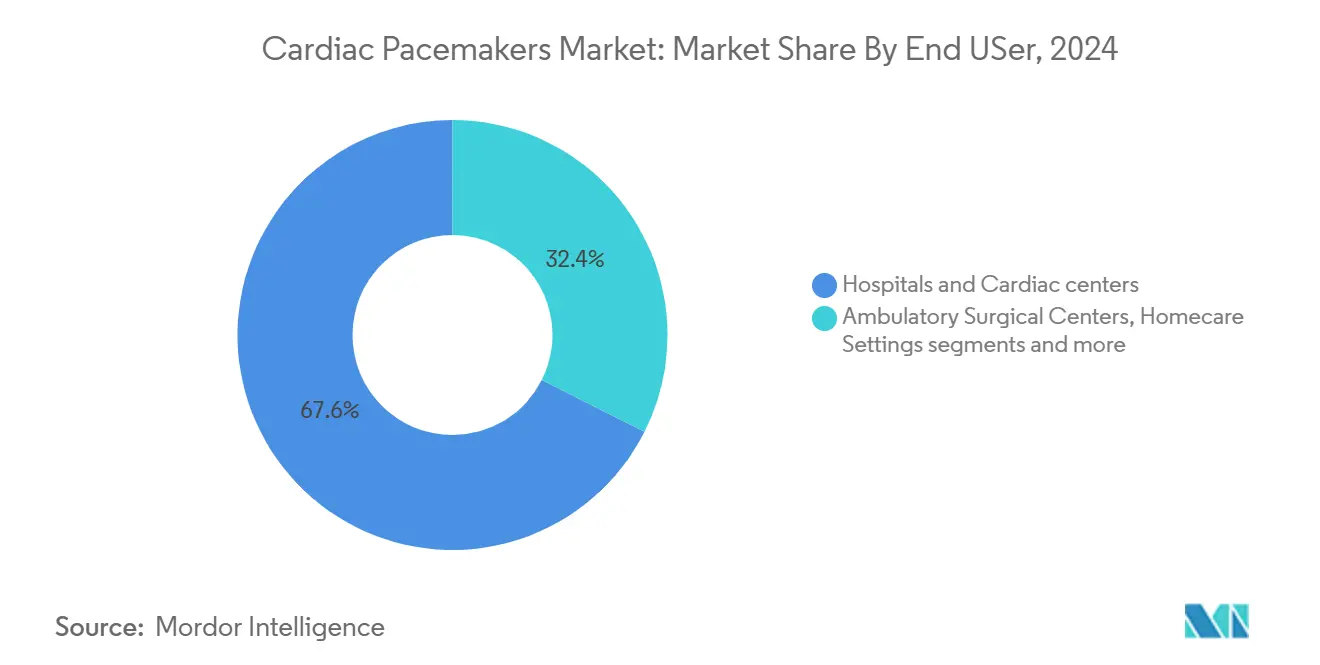

- По конечному пользователю, больницы и кардиологические центры контролировали 67,57% размера рынка сердечных пейсмекеров в 2024 году; амбулаторные хирургические центры расширяются со среднегодовым темпом роста 6,01% до 2030 года.

Тенденции и аналитика глобального рынка сердечных пейсмекеров

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность брадиаритмии и сердечной блокады | 0.80% | Глобально, выше в стареющей Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Растущее пожилое население | 0.70% | Глобально, сконцентрировано в развитых рынках | Долгосрочный (≥ 4 лет) |

| Достижения в МРТ-совместимых и безэлектродных устройствах | 0.60% | Северная Америка и ЕС лидируют, АТР ускоряется | Среднесрочный (2-4 года) |

| Платформы программирования пейсмекеров на основе ИИ | 0.40% | Северная Америка и ЕС основа, распространение на АТР | Среднесрочный (2-4 года) |

| Расширение возмещения для удаленного мониторинга | 0.30% | Северная Америка основная, ЕС селективные рынки | Краткосрочный (≤ 2 лет) |

| Правительственные тендерные программы развивающихся рынков | 0.20% | АТР основа, Латинская Америка и БВА селективно | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность брадиаритмии и сердечной блокады

Эпидемиологические исследования прогнозируют рост случаев атриовентрикулярной блокады на 41%, с увеличением от 378 816 человек в 2020 году до 535 076 к 2060 году, что обусловлено стареющим глобальным населением и широко распространенными факторами сердечно-сосудистого риска. Полная сердечная блокада составляет 76% показаний для постоянной установки пейсмекера в клинических регистрах, обеспечивая устойчивый спрос во всех классах продуктов. Сопутствующий рост мерцательной аритмии - с 24,2% до 30,9% пожизненного риска между 2000 и 2022 годами - дополнительно расширяет пул кандидатов для терапии стимуляции, поскольку возникают нарушения проводимости. Смертность, связанная с синдромом слабости синусового узла, также выросла среди пожилых людей, подчеркивая необходимость своевременного вмешательства. Данные о выживаемости подчеркивают пользу пейсмекера, при этом пациенты со стимуляцией испытывают в 2,7 раза более высокую выживаемость, чем нелеченые аналоги в когортах с тяжелой брадикардией.

Растущее пожилое население

Прогнозируется, что сердечно-сосудистые заболевания затронут 61% взрослого населения США к 2050 году, укрепляя структурный попутный ветер рынка сердечных пейсмекеров. Когорта ≥85 лет уже представляет более 40% американских имплантаций и, как ожидается, утроится к 2060 году. Анализы результатов показывают, что стимуляция проводящей системы поддерживает эквивалентную эффективность во всех возрастных группах, развенчивая опасения по поводу гериатрического процедурного риска. Системы здравоохранения реагируют, создавая гериатрические кардиологические отделения и совершенствуя выбор устройств для ослабленных пациентов, при этом безэлектродные варианты показывают особую привлекательность в снижении риска инфекции. Соображения долгосрочного ухода все больше направляют предпочтения плательщиков и клиницистов к системам, обеспечивающим долговечность и низкие требования к обслуживанию.

Достижения в МРТ-совместимых и безэлектродных устройствах

Пятилетние данные подтверждают, что безэлектродные пейсмекеры обеспечивают безопасность и эффективность наравне с традиционными моделями, устраняя при этом осложнения, связанные с электродами. Платформа AVEIR DR от Abbott достигла 95% средней атриовентрикулярной синхронии в различных положениях, демонстрируя полную функциональную эквивалентность двухкамерным системам. МРТ-совместимость теперь является стандартом, что иллюстрируется Amvia Edge от BIOTRONIK, который автоматически активирует МРТ-режим и устраняет громоздкое перепрограммирование. Обновленная Micra от Medtronic может похвастаться на 40% большим временем работы батареи, продлевая предсказанный срок службы до 17 лет и потенциально делая пожизненную терапию одной имплантацией реалистичной. По мере накопления профессионализма извлечения и продольных наборов данных врачи все чаще рассматривают безэлектродную технологию как первую линию, а не нишевую.

Платформы программирования пейсмекеров на основе ИИ

Искусственный интеллект меняет модели наблюдения, сдерживая ложные тревоги и предсказывая декомпенсацию. AccuRhythm AI от Medtronic сокращает ошибочные предупреждения о мерцательной аритмии на 88,2%, сохраняя при этом 99% истинных событий, освобождая клиницистов от более чем 400 часов времени анализа на 200 пациентов каждый год. Одобрение FDA алгоритма SignalHF для сердечной недостаточности от Implicity иллюстрирует регулятивный импульс для предиктивной аналитики, которая предлагает двухнедельное раннее предупреждение об ухудшении состояния. Алгоритмы, обученные на более чем 1 миллионе эпизодов ритма, повышают диагностическую специфичность, сокращая ненужные вмешательства без ущерба для безопасности. Бесшовная интеграция с электронными медицинскими записями завершает замкнутый рабочий процесс, который обеспечивает поддержку принятия решений, документирование и эффективность выставления счетов за один проход.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость устройств в регионах с низким доходом | -0.90% | Развивающиеся рынки АТР, Латинская Америка, БВА | Долгосрочный (≥ 4 лет) |

| Осложнения, связанные с устройствами, и отзывы | -0.40% | Глобально, выше там, где регулирование строгое | Краткосрочный (≤ 2 лет) |

| Нехватка в цепочке поставок тантала и полупроводников | -0.30% | Глобальные производственные центры | Среднесрочный (2-4 года) |

| Развивающееся бремя соблюдения кибербезопасности | -0.20% | Северная Америка и ЕС сначала, глобальное расширение | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость устройств в регионах с низким доходом

Цены за единицу 2500-3000 долл. США блокируют многих пациентов от лечения в развивающихся экономиках, где уровень имплантации колеблется на уровне 4 устройства на миллион по сравнению с 782 на миллион в развитой Франции. Ценовые барьеры приводят к оценочному 1 миллиону предотвратимых смертей каждый год, и 27% показанных пациентов в ресурсо-ограниченных условиях остаются без лечения. Программы повторного использования устройств сообщают о безопасности наравне с новыми имплантатами, но сталкиваются с регулятивными колебаниями и культурным сопротивлением. Правительственные тендеры, благотворительные пожертвования и ярусное ценообразование приносят некоторое облегчение, однако устойчивые решения зависят от фундаментальных инноваций стоимости, местной сборки и рационализации цепочки поставок. Инициатива повторного использования устройств Панафриканского общества кардиологов подчеркивает, что можно достичь, когда регулятивные, клинические и промышленные заинтересованные стороны объединяются.

Осложнения, связанные с устройствами, и отзывы

Отзыв класса I от Boston Scientific 203 000 единиц Accolade, связанный с преждевременным истощением батареи, которое вызвало 832 травмы и 2 смерти, подчеркивает качественные риски, которые подрывают доверие клиницистов и увеличивают пожизненные затраты на терапию. Продольное наблюдение показывает рост уровня осложнений устройства с 8% через девять лет до 49% через 11 лет для конкретных когорт, высвечивая бремя отказов поздней стадии. Расходы на управление могут равняться стоимости свежего имплантата, оказывая давление как на плательщиков, так и на пациентов. Регулятивные агентства отреагировали ужесточением пост-маркетингового надзора и закреплением соблюдения кибербезопасности как основного требования к дизайну. Промышленность отвечает предиктивной аналитикой, более умными батарейными химиями и более строгими аудитами поставщиков, но репутационный ущерб сохраняется и может влиять на выбор брендов врачами.

Сегментный анализ

По типу продукта: инновации безэлектродных устройств движут премиум-сегментом

Имплантируемые системы захватили 64,23% выручки в 2024 году, подчеркивая их укоренившееся положение в широких клинических показаниях. Однако безэлектродные модели показывают самый высокий среднегодовой темп роста 4,45% и размывают долю, поскольку врачи тяготеют к минимально инвазивным вариантам с более низкими профилями осложнений. Однокамерные имплантаты остаются стандартом для прямолинейной брадикардии, в то время как двухкамерные конфигурации доминируют в сложных атриовентрикулярных состояниях. Бивентрикулярная ресинхронизирующая стимуляция служит когортам сердечной недостаточности с задержками проводимости, специализированная группа, которая тем не менее выигрывает от все более компактных аппаратных дизайнов. Временные и внешние пейсмекеры заполняют острые послеоперационные или экстренные пробелы, обеспечивая непрерывность ухода до тех пор, пока постоянная имплантация не станет выполнимой.

Расширение безэлектродных устройств отмечает структурный поворот внутри рынка сердечных пейсмекеров, подкрепленное данными, показывающими 98,3% процедурного успеха и 97% синхронизации в испытании AVEIR DR от Abbott. Сокращение форм-фактора, увеличение батареи и улучшения извлечения коллективно обостряют ценность, в то время как растворимые устройства Северо-Западного университета намекают на будущие педиатрические и краткосрочные возможности. По мере усиления давления стоимостного ухода, плательщики приветствуют устранение карманных и связанных с электродами ревизий, позиционируя безэлектродную технологию как экономически эффективный выбор на протяжении жизни.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: доминирование двухкамерных систем оспаривается инновациями безэлектродных

Двухкамерная стимуляция составляла 45,50% выручки 2024 года, отражая ее способность поддерживать атриовентрикулярную синхронию и избегать синдрома пейсмекера. Тем не менее, среднегодовой темп роста 5,64%, зафиксированный безэлектродными системами, сигнализирует о переходной эре, в которой форм-фактор, избежание инфекции и МРТ-совместимость превосходят историческое предпочтение. Однокамерные устройства остаются жизненно важными для показаний только желудочка или хронической мерцательной аритмии, в то время как терапия сердечной ресинхронизации населяет нишу сердечной недостаточности. Датчики, реагирующие на скорость, которые адаптируют выход к физиологической потребности, все чаще встраиваются во все категории, улучшая качество жизни для активных пациентов.

Физиологическая стимуляция, включая методы проводящей системы, набирает обороты после руководства Европейского общества кардиологов 2025 года, которое рассматривает стимуляцию левой ножки пучка Гиса как жизнеспособную альтернативу правожелудочковым электродам. Электрод OmniaSecure 4.7 F от Medtronic подтверждает подход, обеспечивая 100% успех дефибрилляции при размещении на ножке пучка, сохраняя при этом будущий венозный доступ. Такие прорывы подразумевают постепенное размывание доли для устаревших платформ, поскольку врачи переориентируются на технологии, которые воспроизводят нативные проводящие пути.

По конечному пользователю: доминирование больниц с ускорением роста АСЦ

Больницы и кардиологические центры владели 67,57% выручки 2024 года, поддерживаемые мультидисциплинарными командами и способностью справляться со сложными случаями и экстренными осложнениями. Амбулаторные хирургические центры показывают самый быстрый среднегодовой темп роста 6,01%, катализируемый протоколами выписки в тот же день, обеспечиваемыми меньшими разрезами и меньшими послеоперационными ограничениями, особенно с безэлектродными системами. Домашние условия используют удаленный мониторинг для управления наблюдением, в то время как академические институты движут набором в клинические испытания и обучением врачей, поддерживая стабильную, но скромную долю выручки.

Более жесткие среды возмещения побуждают больницы перемещать случаи с более низким риском в амбулаторные каналы, освобождая стационарные мощности и сокращая расходы. Политики Medicare, которые возмещают удаленный мониторинг пациентов, создают финансовые основы, которые позволяют амбулаторным центрам обеспечивать комплексную послеоперационную помощь[2]Источник: Центры Medicare и Medicaid Services, 'График оплаты врачей 2025', cms.gov. По мере нормализации данных о результатах амбулаторной безопасности, страховщики расширяют покрытие, ускоряя объем от стационарных кабинетов. Следовательно, производители устройств совершенствуют обучающие комплекты и инструменты рабочего процесса, адаптированные к настройкам АСЦ, дополнительно активизируя сдвиг.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка остается ведущим генератором выручки, занимая долю 38,50% в 2024 году, опираясь на сложные структуры плательщиков, высокую общественную осведомленность и раннее внедрение удаленного мониторинга с поддержкой ИИ. Отдельные платежи Medicare за стимулирующие электроды и мониторинг в реальном времени поддерживают освоение технологий, в то время как быстрые пути FDA способствуют быстрой коммерциализации прорывов, таких как двухкамерные безэлектродные системы и двигатели предиктивной аналитики. Канадские и мексиканские программы общественного здравоохранения расширяют доступ через массовые тендеры, которые благоприятствуют закупкам на основе стоимости, подталкивая производителей представлять экономику жизненного цикла, а не только стикерную цену.

Европа использует сплоченные системы возмещения и сильное влияние клинических руководящих принципов от таких организаций, как Европейское общество кардиологов, стимулируя однородность в стандартах практики. Германия, Франция и Соединенное Королевство лидируют по объемам имплантации благодаря надежным электрофизиологическим сетям и высоким показателям диагностики на душу населения. Brexit ввел трение торговой документации, но параллельные регулятивные рамки продолжают признавать пейсмекеры с маркировкой CE, обеспечивая доступ пациентов. В среднесрочной перспективе, Регулирование медицинских устройств ЕС (MDR) потребует более глубокого пост-маркетингового надзора, заставляя меньших производителей партнерствовать или выходить из-за накладных расходов на соответствие.

Азиатско-Тихоокеанский регион обеспечивает самый быстрый среднегодовой темп роста 5,67% до 2030 года, движимый стареющей демографией, городскими болезнями образа жизни и правительственными инициативами, которые расширяют возмещение сердечных устройств. Реформированный процесс Национального управления медицинских продуктов Китая (NMPA) ускоряет одобрения зарубежных устройств, в то время как его программа закупок на основе объема ведет переговоры о снижении цен, увеличивая проникновение установленной базы. Индия сталкивается с препятствиями стоимости, однако показывает растущие числа имплантации, поскольку государственно-частные партнерства финансируют неимущее обслуживание, особенно в городах второго уровня. Япония и Южная Корея поддерживают высокие показатели имплантации на душу населения из-за универсального покрытия и технически подкованных специалистов, в то время как Австралия и Сингапур действуют как региональные испытательные площадки для программ скрининга на основе ИИ.

Ближний Восток и Африка отстают по объему, но предлагают скрытую возможность, поскольку бремя сердечных заболеваний растет, а политики общественного здравоохранения поворачиваются к управлению неинфекционными заболеваниями. Правительственные тендеры в Саудовской Аравии и Объединенных Арабских Эмиратах выделяют бюджет на современные технологии стимуляции, а филантропические программы повторного использования устройств сокращают списки ожидания в субсахарских регионах. Латинская Америка показывает смешанный прогресс, поскольку Бразилия и Мексика модернизируют свои электрофизиологические мощности, в то время как меньшие экономики борются с валютной волатильностью, которая осложняет импортное финансирование.

Конкурентная среда

Рынок сердечных пейсмекеров демонстрирует умеренную консолидацию, при этом Medtronic, Abbott и Boston Scientific занимают львиную долю через широкие портфели, которые охватывают имплантируемые устройства, безэлектродные устройства, диагностику и программное обеспечение. Эти фирмы развертывают устойчивые затраты на НИОКР, превышающие 8% выручки кардиологического сегмента, для защиты технологического преимущества, фокусируясь на увеличении долговечности, физиологической стимуляции и гармонизации ИИ. Набор AVEIR от Abbott, который интегрирует проводящую систему и двухкамерную безэлектродную стимуляцию, получил обозначение прорывного устройства, подчеркивая инновационный импульс фирмы.

Конкуренция все больше вращается вокруг интегрированных экосистем, которые сплавляют надежность оборудования с интеллектом программного обеспечения. Платформы CareLink и AccuRhythm от Medtronic иллюстрируют стратегию, предоставляя предиктивную аналитику в безопасном облачном рабочем пространстве, возможность, которая блокирует поставщиков через укоренение рабочего процесса. Boston Scientific, навигируя по последствиям отзыва наследия, удваивает ставки на синергии двойной терапии, которые объединяют стимуляцию с новыми технологиями абляции, стремясь предоставить сквозные трубопроводы ухода за аритмией. BIOTRONIK дифференцируется через автоматические устройства МРТ-режима, открывая пути в географиях, которые мандатуют универсальную МРТ-совместимость.

Стратегические альянсы и поглощения расширяют конкурентный охват в специалистские ниши. Покупка PaceMate системы Paceart Optima от Medtronic агрегирует почти 1000 мониторинговых узлов, подчеркивая конвергенцию игроков устройств и управления данными. Беспроводной имплантат WiSE CRT от EBR Systems вводит прямую конкуренцию в стимуляции сердечной недостаточности, сегменте, исторически доминируемом решениями на основе электродов. Далее, местные производители в Китае и Индии масштабируют рентабельное производство для обслуживания отечественных потолков возмещения, оказывая давление на ценовые стратегии многонациональных компаний без пока что соответствия технологиям премиум-уровня.

Лидеры глобальной отрасли сердечных пейсмекеров

Medtronic PLC

Biotronik SE & Co. KG

Boston Scientific Corporation

Lepu Medical Co . Ltd

Abbott Laboratories (ST Jude Medical)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: EBR Systems получила одобрение FDA для беспроводной CRT-системы WiSE, запланированной для запуска в США в начале 2026 года.

- Май 2025: Edwards Lifesciences получила разрешение FDA на расширение показаний SAPIEN 3 TAVR для бессимптомного тяжелого аортального стеноза, потенциально повышая спрос на пейсмекеры после процедуры

- Апрель 2025: Medtronic получила одобрение FDA для дефибрилляционного электрода OmniaSecure 4.7 F после 100% успеха в испытаниях левой ножки пучка Гиса

Область глобального отчета о рынке сердечных пейсмекеров

В соответствии с областью отчета, сердечные пейсмекеры - это медицинские устройства, используемые для подачи электрических импульсов к сердцу для поддержания нормального сердечного ритма. Пейсмекеры используются для лечения пациентов, страдающих от сердечных заболеваний, таких как сердечная недостаточность и аритмии. Рынок сердечных пейсмекеров сегментирован по типу и географии. Отчет о рынке также охватывает предполагаемые размеры рынка и тенденции для 17 стран в основных регионах мира. Отчет предлагает стоимость в миллионах долларов США для вышеупомянутых сегментов.

| Имплантируемые пейсмекеры | Однокамерный имплантируемый |

| Двухкамерный имплантируемый | |

| Бивентрикулярный / CRT-P | |

| Безэлектродные пейсмекеры | Безэлектродные пейсмекеры, внешние/временные пейсмекеры |

| Внешние/временные пейсмекеры |

| Однокамерная технология |

| Двухкамерная технология |

| Терапия сердечной ресинхронизации (CRT-P) |

| Безэлектродная технология |

| Пейсмекеры, реагирующие на скорость |

| Больницы и кардиологические центры |

| Амбулаторные хирургические центры |

| Домашние условия |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Имплантируемые пейсмекеры | Однокамерный имплантируемый |

| Двухкамерный имплантируемый | ||

| Бивентрикулярный / CRT-P | ||

| Безэлектродные пейсмекеры | Безэлектродные пейсмекеры, внешние/временные пейсмекеры | |

| Внешние/временные пейсмекеры | ||

| По технологии | Однокамерная технология | |

| Двухкамерная технология | ||

| Терапия сердечной ресинхронизации (CRT-P) | ||

| Безэлектродная технология | ||

| Пейсмекеры, реагирующие на скорость | ||

| По конечному пользователю | Больницы и кардиологические центры | |

| Амбулаторные хирургические центры | ||

| Домашние условия | ||

| Академические и исследовательские институты | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка сердечных пейсмекеров?

Рынок сердечных пейсмекеров был оценен в 4,84 млрд долл. США в 2025 году и, по прогнозам, достигнет 5,73 млрд долл. США к 2030 году.

Какой регион лидирует на рынке сердечных пейсмекеров?

Северная Америка лидирует с долей 38,50% в 2024 году благодаря сильным структурам возмещения и быстрому внедрению решений удаленного мониторинга с поддержкой ИИ.

Какой сегмент продукции растет быстрее всего?

Безэлектродные пейсмекеры расширяются со среднегодовым темпом роста 5,64%, самым высоким среди категорий продуктов, движимые более низкими показателями осложнений и улучшающимися долгосрочными данными.

Как платформы ИИ влияют на управление пейсмекерами?

Алгоритмы ИИ, такие как AccuRhythm от Medtronic, сокращают ложные предупреждения более чем на 88%, экономя сотни часов клинициста ежегодно и повышая точность удаленного мониторинга.

Каковы основные ограничения, стоящие перед рынком?

Высокая стоимость устройств в регионах с низким доходом, нехватка в цепочке поставок ключевых материалов и развивающиеся требования соблюдения кибербезопасности являются главными вызовами.

Кто является ведущими компаниями на этом рынке?

Medtronic, Abbott и Boston Scientific коллективно занимают наибольшие глобальные доли, при этом BIOTRONIK и несколько региональных производителей делают конкурентные вторжения.

Последнее обновление страницы: